Рейтинг: 4.5/5.0 (1761 проголосовавших)

Рейтинг: 4.5/5.0 (1761 проголосовавших)Категория: Бланки/Образцы

Мар 6, 2015 просмотров: 62

Заполнение документа 3-НДФЛ — это актуальный вопрос, который может возникнуть у любого человека.

О процедуре его заполнения, о том, в каких случаях это необходимо сделать, и пойдет речь в этой информационной статье.

Что это за документДекларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы. Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Конечно, в Налоговом кодексе России предусмотрены некоторые ситуации, когда не нужно заполнять и сдавать декларацию. Сдавать ее в налоговую инспекцию не сложно, но при составлении этого документа у граждан появляются многочисленные вопросы.

В каких случаях ее нужно сдаватьВ соответствии со ст. 216 НК России налоговым периодом по начислению налога на доходы граждан считается календарный год. Так, в 2015 году некоторые налогоплательщики обязаны сдать в налоговую инспекцию заполненную форму 3-НДФЛ за прошедший год до 30 апреля .

По завершении календарного года заполнять декларацию и предоставлять ее в ИФНС должны следующие лица:

Также налогоплательщиками являются адвокаты, имеющие свои кабинеты, и другие люди, занимающиеся частной практикой.

Исключением являются доходы, которые не подлежат налогообложению, и полученные при дарении имущества между близкими родственниками.

Составление декларации необходимо для оформления имущественного или социального вычета (возмещение налоговой суммы, затраченной на лечение, учебу или покупку недвижимости). При возмещении налога из государственного бюджета декларация может сдаваться в любое время. Ограничением является сдача в срок до 3 лет со дня оплаты. Пересчет налогов ведется за последние 3 года, но даже после этого налоговые органы обязаны принять 3-НДФЛ. Налогоплательщик может воспользоваться налоговыми вычетами в качестве налоговых льгот.

Процесс заполненияПри составлении декларации все показатели следует брать из справок о доходах, удержанных налогов и других документов, которые выдаются налогоплательщику налоговыми агентами. Декларацию может составить и сдать в налоговый орган сам налогоплательщик или его представитель в электронной форме или почтовым переводом с описью вложенных документов.

В целом структура документа не меняется длительное время. Постоянно меняются сроки сдачи. Заполняться должна не вся декларация, а лишь листы, касающиеся имущественного вычета. Налогоплательщик должен заполнить титульный лист и 6 раздел:

Здесь вы можете посмотреть бланк и образец заполнения документа

Налоговые вычетыФизические лица, которые получают доход, уплачивают в бюджет НДФЛ (налог на доходы физлиц). В отношении доходов предусматривается ставка 13%, и налогоплательщик имеет право на получение следующих налоговых вычетов:

Социальный вычет предоставляется лицу в размере фактически оплаченных расходов при условии, что они не превышают максимально установленной налоговым кодексом суммы в размере 120 тысяч рублей. Имущественный вычет при приобретении недвижимости налогоплательщик может получить раз в жизни на один объект. При этом документы (квитанции, чеки и договоры) должны отражать факт постройки недвижимости на территории страны.

Подробнее о процессе оформления декларации - на следующем видео:

Перечень необходимых документовДля составления налоговой декларации нужно подготовить основные документы:

При приобретении недвижимости надо дополнительно подготовить:

Если квартира приобреталась в кредит или ипотеку, то дополнительно сдается справка из кредитного банка с обозначением выплаченных процентов, а также кредитный договор.

При сооружении объекта требуется предоставление договора на сооружение недвижимости, платежки или квитанции, различные чеки на подтверждение затрат. Если квартира зарегистрирована, то сдается свидетельство на регистрацию прав собственности, акт приема-передачи.

Если нужно получить налог при реализации автомобиля, сдается документ на продажу или покупку автомобиля, копия ПТС.

При реализации ценных бумаг сдаются документы на их продажу (платежки и договора), документация на их покупку (платежки и договора, справка от налогового агента на доходы, документы на дополнительные затраты).

Если оплачивается обучение, то следует подготовить договор с учебным учреждением, чеки и квитанции оплаты, копии свидетельства на рождение ребенка и лицензии учебного учреждения.

Если вас интересует, может ли ИП работать без печати, ознакомьтесь с этой статьей .

Заполнение в интернетеДля заполнения декларации можно воспользоваться онлайн сервисом или специальными программами, применить которые могут любые налогоплательщики без специальных навыков. К достоинствам онлайн сервиса относится:

Заполнить налоговую декларацию можно с помощью программы, разработанной Федеральной налоговой службой России, которая модифицируется в каждом году. К достоинствам программы относится отсутствие бланков декларации, автоматизация расчетов. Но у программы имеются и недостатки: составитель должен знать интерфейс, нельзя формировать файл готового отчета, на каждый год нужно ставить другую программу, отсутствует техническая поддержка.

Причины отказа в приеме декларацииДля отказа в приеме декларации причинами не может быть неправильный код ОКТМО или ОКАТО, отсутствие штрих-кода на декларации.

В соответствии с Административным регламентом налоговой службы, п. 28, по оказанию госуслуги по бесплатному оповещению налогоплательщиков, налоговых агентов и плательщиков сборов об актуальных сборах и налогах, представлены следующие основания для отказа в приеме документа:

Вы можете заполнить декларацию на сайте налогия в интернет-программе для заполнения 3-ндфл. Образец пример заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF. Образец пример заполнения декларации для возврата налога получения социального налогового вычета по расходам на обучение в формате PDF. Образец пример заполнения декларации для возврата налога получения социального налогового вычета по расходам на лечение в формате PDF. Образец пример заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF. Декларация на нашем веб-сайте, кнопку далее ниже, нажмите, пожалуйста. Образец пример заполнения декларации по доходам от предпринимательской деятельности в формате PDF. Ответив на вопросы, вы сможете скачать готовый документ в формате PDF. Образец пример заполнения декларации для возврата налога имущественного вычета при покупке или строительстве жилья, при покупке квартиры, например, в формате PDF. Во-первых, вам, представленной в примере, возможно, возможно, используя другие листы, и даже, если ваша ситуация отличается от ситуации, нужно будет заполнять декларацию по-другому. В заполнении существует много тонкостей. Декларация на нашем веб-сайте. Налогия - лауреат премии рунета, общенациональной награды за значительный вклад в развитие российского сегмента сети интернет. Чтобы перейти к заполнению налоговой декларации 3-ндфл в интернет-программе налогия. Образец пример заполнения декларации для возврата налога имущественного вычета при покупке или строительстве жилья, и выплате процентов по ипотеке выплате ипочечных процентов в формате PDF, например, при покупке квартиры. Ниже вы можете скачать образы примеры налоговых деклараций 3-ндфл за 2011, 2012 и 2013 годы, подготовленные при помощи программы налогия. Вам останется только его распечатать. Во-вторых, ваша информация такая, как различные коды может отличаться от представленной в примере. Образец пример заполнения декларации по доходам, полученным за пределами россии в формате PDF. Образец пример заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Образцы налоговой деклараций Налоговый вычет на лечениеНалоговый вычет на лечение относится к социальным налоговым вычетам, которые предоставляются тем, кто жертвует на благотворительность, а также тратит свои средства на обучение и лечение.

Налоговый вычет на лечение предоставляется налогоплательщику при оплате своего лечения, лечения супруга(и), детей до 18 лет и родителей в медицинском учреждении РФ .

Максимальная сумма вычета на лечение составляет 120 000 рублей. При этом суммы, потраченные на дорогостоящее лечение, максимальным размером не ограничены и равны фактически произведенным расходам.

Рассмотрим пример расчета вычета на лечение.

Например, Работник получили заработную плату за год в размере 96 000 руб. (по 8 000 руб. в месяц). Работодателем удержан налог в размере 12 298 руб. ((96 000 руб. - 1 400 руб.)* 13%), где 1 400 предоставленный работодателем стандартный налоговый вычет.

В этом же году Работник понес расходы по оплате лечения своего ребенка в стационаре, имеющем лицензию на осуществление медицинской деятельности. Стоимость лечения составила 32 000 руб.

Кроме того, в связи с собственной болезнью налогоплательщиком по назначению врача были приобретены лекарства на общую сумму 4 000 руб.

Работник обратился в налоговую с заявлением о предоставлении социального налогового вычета на лечение. В результате Работнику была возвращена сумма в размере 4 680 руб.

Как получилась эта сумма?

Работником уже уплачен подоходный налог за год в размере 12 298 руб.

С учетом вычетов на лечение подоходный налог должен составлять 7 618 руб. Рассчитан он следующим образом. Налогооблагаемая база после вычетов на лечение составляет 58 600 рублей. (96 000 - 1 400 - 32 000 - 4 000). 13% от этой суммы как раз и будет составлять 7 618 руб.

Разница между уплаченным подоходным налогом и рассчитанным равняется 4 681 руб. (12 298 – 7 618) Эта сумма и полагается к возврату.

Получить социальный налоговый вычет на лечение можно следующим образом. После окончания налогового периода (один год) нужно подать в налоговую инспекцию декларацию с приложением соответствующих документов: чеки, рецепты, копии договоров, платежки и т.д.

Излишне удержанный работодателем налог будет возвращен налоговой инспекцией на счет налогоплательщика.

Социальный налоговый вычет по месту работы получить невозможно, т.е. получать необходимо только через налоговую.

P.P.S. Чтобы быстро получить Ваш налоговый вычет используйте мое пошаговое руководство по заполнению 3-НДФЛ. С ним вы заполните и сдадите декларацию с 1-го раза!

Пошаговое руководствоС этим руководством ВЫ сдадите декларацию уже на этой неделе.

Если вы получаете доход, облагаемый НДФЛ 13% и оплачиваете свое лечение или лечение своих родственников, то вправе вернуть 13 % от стоимости лечения.

Вернуть деньги можно за те годы, в которых производилась оплата за лечение. Возврат осуществляется в году, следующим за годом оплаты.

При этом получить вычет можно только за последние 3 года. Например, вы оплачивали своё лечение в 2011 — 2013 и при этом не пользовались социальным вычетом, тогда в 2015 году вы сможете вернуть деньги только за 2012, 2013 и 2014 годы.

По каким расходам применяется этот вычетВычет предоставляется по расходам на:

Но это при условии, что оплаченные медицинские услуги и медикаменты входят в специальный перечень медицинских услуг и медикаментов. по которым предоставляется вычет.

Медицинское учреждение, в котором проходило лечение, и страховая компания, с которой заключён договор, имеют лицензию на осуществление медицинской и страховой деятельности соответственно.

Размер вычета на лечениеЗа каждый год можно вернуть денег не больше, чем сумма уплаченного в бюджет НДФЛ 13 % с доходов.

1) Можно вернуть 13 % от стоимости лечения / медикаментов, но в пределах расходов не более

120 000 руб. в год. Таким образом, максимум, что можно себе вернуть, это 15 600 руб. (120 000 руб. * 13 %).

Это ограничение относится не только к вычету на лечение, а ко всем в совокупности социальным вычетам (кроме дорогостоящего лечения). Поэтому, если захотите воспользоваться одновременно вычетом на лечение и вычетом за обучение. то придётся расходы на то и другое распределять в пределах 120 000 руб.

2) Дорогостоящее лечение. В этом случае нет ограничений. Можно вернуть 13 % от полной стоимости дорогостоящих услуг дополнительно ко всем остальным социальным вычетам. А какие именно это услуги, вы найдёте в перечне дорогостоящих видов лечения .

Также в справке об оплате медицинских услуг для налоговых органов, которая выдаётся медицинской организацией, указывается специальный код:

Цифра 1 — лечение НЕ относится к дорогостоящему.

Цифра 2 — дорогостоящее лечение.

Как получить вычет на лечениеСобираем необходимый пакет документов. Имейте в виду, что при представлении копий документов в налоговую, необходимо иметь при себе их оригиналы. Итак, понадобится следующее:

ВЫЧЕТ ЗА ПОКУПКУ МЕДИКАМЕНТОВ — дополнительные документы:

ВЫЧЕТ ЗА ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ — дополнительные документы:

ВЫЧЕТ ЗА ЛЕЧЕНИЕ БЛИЖАЙШИХ РОДСТВЕННИКОВ — дополнительные документы:

• Заявление с просьбой предоставить вычет (это не то же самое, что заявление о возврате НДФЛ), которое иногда требовали ранее, теперь подавать НЕ нужно.

• Далее предоставляем эти документы в налоговую по месту жительства.

После получения документов налоговая проведет их проверку (по закону не более 3х месяцев). После окончания проверки налоговая инспекция в течение 10 рабочих дней должна направить вам письменное уведомление с ее результатами (предоставление или отказ в предоставлении вычета).

В случае положительного решения, в течение одного месяца вам должны перечислить денежные средства.

Пример вычета на собственное лечениеВ 2013 году Иванов К.К. заплатил за своё лечение 50 000 руб.

Его доход за 2013 год — 600 000 руб. (50 000 руб. * 12 мес.).

Удержанный работодателем НДФЛ за год — 78 000 руб. (600 000 руб. * 13 %)

В 2014 году Иванов К.К. решил получить вычет на лечение.

Сумма возврата составит — 6 500 руб. (50 000 руб. * 13 %).

Поскольку Иванов К.К. в 2013 г. уплатил НДФЛ 78 000 руб. то вычет он получит в полном объёме (6 500 руб.).

Напоминаем, что все в совокупности социальные вычеты ограничены расходами в 120 000 руб.

И если, например, Иванов К.К. заплатит за своё лечение 140 000 руб. тогда:

Размер вычета составит — 15 600 руб. (120 000 руб. * 13 %).

Пример вычета на дорогостоящее лечениеВ 2013 г. Иванов К.К. оплатил сложную операцию на пищеводе стоимостью — 290 000 руб.

Его доход за 2013 год — 600 000 руб. (50 000 руб. * 12 мес.).

Удержанный работодателем НДФЛ за год — 78 000 руб. (600 000 руб. * 13 %)

В 2014 году Иванов К.К. решил получить вычет на дорогостоящее лечение.

Перечень дорогостоящих медицинских услуг включает в себя «Хирургическое лечение осложненных форм болезней органов пищеварения», поэтому Иванов К.К. получит вычет без ограничения расходов в 120 000 руб. таким образом: размер вычета = 37 700 руб. (290 000 руб. * 13 %)

Поскольку Иванов К.К. в 2013 г. уплатил НДФЛ 78 000 руб. то вычет он получит в полном объёме (37 700 руб.)

Пример вычета на лечение зубов1) Следующие виды лечения зубов: обыкновенное лечение, установка брекетов, протезирование зубов —

НЕ относятся к дорогостоящему лечению, поэтому для них действует ограничение стоимости услуги

в 120 000 руб. И максимум, что можно будет вернуть — 15 600 руб. в год (120 000 руб. * 13 %).

2 ) Операция по имплантации зубных протезов, например, на сумму 150 000 руб.

Размер вычета = 19 500 руб. (150 000 руб. * 13 %). Данный вид мед. услуг относится к дорогостоящему лечению, поэтому никакого ограничения нет, вычет 13 % считается от полной стоимости услуги.

Понравилась статья? Поделитесь с друзьями!

Это следует из пункта 2 статьи 219 Налогового кодекса РФ.

Как получить вычет у работодателяПолучить вычет у работодателя можно в том же году, когда человек оплатил медицинские услуги. То есть если человек понес расходы на лечение в 2016 году, то обратиться к работодателю за вычетом можно до 31 декабря 2016 года. Об этом сказано в абзаце 2 пункта 2 статьи 219 Налогового кодекса РФ.

Чтобы получить вычет у работодателя, подайте в бухгалтерию:

Чтобы получить уведомление, обратитесь в налоговую инспекцию по своему местожительству. Туда нужно подать:

1) заявление о выдаче уведомления. Рекомендуемая форма заявления утверждена письмом ФНС России от 7 декабря 2015 г. № ЗН-4-11/21381;

2) документы, подтверждающие расходы на лечение . Документы представьте в виде заверенных копий, а оригиналы документов возьмите с собой.

Представлять копию лицензии медицинского учреждения не требуется .

Налоговая инспекция выдает уведомление по форме, утвержденной приказом ФНС России от 27 октября 2015 г. №ММВ-7-11/473. Сделать это она должна не позднее 30 календарных дней с даты, когда вы подали указанные документы.

Это предусмотрено абзацем 2 пункта 2 статьи 219 Налогового кодекса РФ.

Работодатель должен предоставить вычет с месяца, в котором человек подаст в бухгалтерию заявление и уведомление из налоговой инспекции. Может случиться так, что сумма дохода, полученного за этот период, будет меньше суммы вычета. То есть воспользоваться вычетом у работодателя в полной сумме человек не сможет. В такой ситуации оставшуюся часть вычета можно получить в налоговой инспекции .

Для этого по итогам года нужно составить налоговую декларацию по форме 3-НДФЛ . Например, в 2016 году человек имеет право на социальный вычет по расходам на лечение в сумме 120 000 руб. Он представил в бухгалтерию заявление с уведомлением из налоговой инспекции в ноябре 2016 года. Его ежемесячный доход составляет 50 000 руб. Сумма вычета, которой человек сможет воспользоваться у работодателя, составит 100 000 руб. (зарплата за ноябрь в сумме 50 000 руб. + зарплата за декабрь в сумме 50 000 руб.). Неиспользованная часть вычета составит 20 000 руб. Эту сумму человек вправе получить в налоговой инспекции .

Если после того, как вы представили в бухгалтерию заявление на вычет, работодатель удержит НДФЛ без учета социального вычета, он обязан будет вернуть переплату на ваш счет.

Такой порядок предусмотрен абзацами 3–5 пункта 2 статьи 219 Налогового кодекса РФ.

Как получить вычет в налоговой инспекцииПолучить вычет в налоговой инспекции можно, когда закончится календарный год, в котором человек оплатил медицинские услуги. То есть если расходы на лечение были в 2015 году, обратиться в налоговую инспекцию можно с 1 января 2016 года.

Обратиться за вычетом нужно в налоговую инспекцию по местожительству (письма ФНС России от 8 июня 2006 г. № 04-2-03/121 и от 2 июня 2006 г. № ГИ-6-04/566).

А как быть, если регистрации по месту жительства нет? Тогда обратитесь с заявлением о постановке на учет в налоговую инспекцию по месту пребывания. В нее же вы будете сдавать декларацию 3-НДФЛ и заявлять вычет. Такие рекомендации даны и в письмах Минфина России от 18 ноября 2011 г. № 03-04-05/7-909, от 14 ноября 2011 г. № 03-04-05/8-889 и от 11 мая 2010 г. № 03-02-08/29.

Документы для вычета в налоговой инспекцииДля получения социального вычета отдельное заявление составлять не нужно. В налоговую инспекцию достаточно представить:

Об этом сказано в подпункте 3 пункта 1 и пункте 2 статьи 219 Налогового кодекса РФ.

Декларацию по форме 3-НДФЛ заполните самостоятельно (п. 2 ст. 219, п. 3 ст. 228, п. 2 ст. 229 НК РФ). Пример ее оформления см. в рекомендации Как заполнить декларацию по НДФЛ .

При этом для подтверждения данных, указанных в ней, налоговая инспекция может потребовать представить и справки по форме 2-НДФЛ от всех налоговых агентов . выплативших человеку доход в течение года.

Хотя такого требования статья 219 Налогового кодекса РФ не содержит, при проверке налоговые инспекторы вправе истребовать любые документы, необходимые для контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК РФ). Справки по форме 2-НДФЛ подтвердят:

Справку по форме 2-НДФЛ получите у работодателя (п. 3 ст. 230 НК РФ).

Перечень документов, которые нужно представить в инспекцию, чтобы подтвердить право на социальный вычет на лечение, может различаться в зависимости от вида расходов (подп. 3 п. 1 ст. 219 НК РФ). Для определения их состава воспользуйтесь таблицей .

Налоговые инспекторы также могут потребовать дополнительные документы, необходимые для налогового контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК РФ).

Ситуация: нужно ли для получения социального налогового вычета на лечение представить в налоговую инспекцию копию лицензии на осуществление медицинской деятельности от лечебного учреждения ?

В подпункте 3 пункта 1 статьи 219 Налогового кодекса РФ сказано, что вычет предоставляют при оплате лечения в медицинских организациях (у предпринимателей), имеющих лицензии. Обязательным условием для получения вычета является справка об оплате медицинских услуг. В ней должен быть проставлен штамп медицинской организации (предпринимателя), содержащий сведения о выданной лицензии. Такие правила установлены Инструкцией, утвержденной приказом Минздрава России от 25 июля 2001 г. № 289, МНС России от 25 июля 2001 г. № БГ-3-04/256.

Это и будет подтверждением наличия лицензии у медицинской организации (предпринимателя).

Кроме того, сведения о лицензии могут содержаться в договоре на лечение (п. 2.4 письма ФНС России от 31 августа 2006 г. № САЭ-6-04/876).

Срок представления документовСрок сдачи документов для получения вычета определяется сроком подачи декларации по форме 3-НДФЛ .

Если в декларации будут заявлены только вычеты (стандартные, социальные, имущественные), то ее вместе с другими документами можно подать в любой момент по окончании года, в котором было оплачено лечение (абз. 1 п. 2 ст. 219 НК РФ). Срок для сдачи такой формы Налоговым кодексом РФ не установлен (п. 2 ст. 229 НК РФ).

Другой порядок установлен для случаев, когда в декларации будут заявлены не только вычеты, но и доходы, которые человек должен задекларировать сам (например, от продажи личного имущества). Тогда пакет документов на социальный вычет на лечение нужно подать в срок, установленный для сдачи декларации по полученным доходам. То есть, как правило, не позднее 30 апреля следующего года (п. 1 ст. 228, п. 1 ст. 229 НК РФ). О других сроках сдачи декларации см. Как заполнить декларацию по НДФЛ .

Способы сдачи документовДекларацию и все остальные документы на получение социального вычета можно представить в налоговую инспекцию лично (через представителя), выслать почтовым отправлением с описью вложений или передать в электронном виде по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ).

Ситуация: нужно ли для получения социального вычета на лечение представить в налоговую инспекцию оригиналы документов или можно подать их копии ?

Нет, не нужно, однако инспектор вправе запросить для проверки оригиналы документов.

При личном визите в инспекцию возьмите с собой и оригиналы, и копии. При этом копии документов заверьте собственноручно. Для этого поставьте отметку «Верно», свою подпись, ее расшифровку (инициалы, фамилию), а также дату заверения Вами копии. Такой порядок предусмотрен требованиями к оформлению организационно-распорядительной документации (п. 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст).

Инспектор поставит на копиях отметку об их соответствии оригиналам, а оригиналы вернет.

Такие разъяснения содержатся в письме ФНС России от 31 августа 2006 г. № САЭ-6-04/876.

Документы можно отправить в налоговую инспекцию по почте. В этом случае к декларации нужно приложить копии документов, заверенные записью «Копия верна». Однако в данном случае нужно быть готовым, что инспектор вправе запросить для проверки оригиналы документов (ст. 88 НК РФ).

Независимо от способа подачи документов (лично или по почте) представлять в налоговую инспекцию нотариально заверенные копии документов не нужно. Налоговый кодекс РФ такого требования не содержит. Вместе с тем, человек вправе представить такие копии по своему желанию. Аналогичные разъяснения содержатся в письме УФНС России по г. Москве от 31 мая 2010 г. № 20-14/4/056762.

Возврат НДФЛВернуть НДФЛ можно за тот год, в котором было оплачено лечение. Если человек это не сделал, то обратиться за вычетом он вправе еще в течение трех лет. Такой порядок установлен пунктом 7 статьи 78 Налогового кодекса РФ.

После того как инспекция получит декларацию и документы, подтверждающие право на вычет, она проведет их проверку (ст. 88 НК РФ). Эта операция позволит определить излишне уплаченную сумму НДФЛ, которую возвратят на счет заявителя в банке.

Ситуация: в какой срок при предоставлении социального налогового вычета на лечение налоговая инспекция должна вернуть излишне уплаченный НДФЛ?

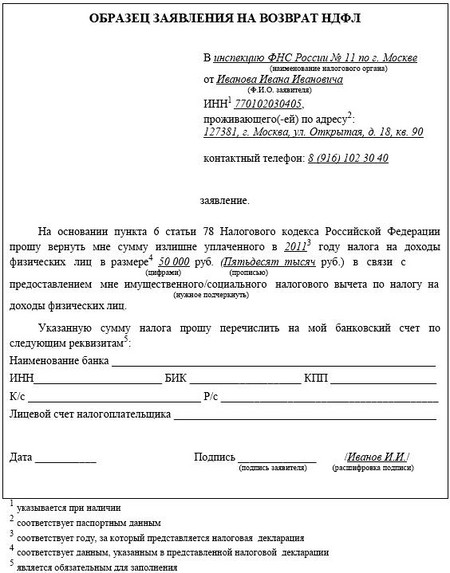

Вернуть излишне уплаченный налог инспекция должна в течение одного месяца с того дня, когда человек подал заявление о возврате (п. 6 ст. 78 НК РФ). Его форма утверждена приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90. Вот образец его заполнения .

Заявление о возврате налога можно подать одновременно с декларацией по форме 3-НДФЛ . Однако перед возвратом НДФЛ налоговая инспекция имеет право проводить камеральную проверку декларации. Срок проведения проверки – три месяца (п. 2 ст. 88 НК РФ).

Таким образом, максимальный срок, в течение которого налоговая инспекция должна вернуть излишне заплаченный налог, равен четырем месяцам (с даты подачи декларации).

Эта точка зрения подтверждается письмами Минфина России от 27 декабря 2005 г. № 03-05-01-05/233 и ФНС России от 26 октября 2012 г. № ЕД-4-3/18162.

Если срок возврата НДФЛ (установленный в п. 6 ст. 78 НК РФ) будет нарушен, человек имеет право требовать выплаты процентов за задержку возврата налога. Проценты начисляются исходя из ставки рефинансирования . действовавшей в дни нарушения срока возврата. Такие правила установлены пунктом 10 статьи 78 Налогового кодекса РФ.

Пример получения социального налогового вычета на лечение

В 2015 году Беспалов (резидент) оплатил лечение дочери (в возрасте 12 лет) и приобретение медикаментов, назначенных ей лечащим врачом, на сумму 122 000 руб. Лечение дочери проводилось в городской больнице № 14 г. Москвы.

В сумму социального налогового вычета включается 120 000 руб. (122 000 руб. > 120 000 руб.) – максимальная сумма вычета по расходам на лечение и приобретение медикаментов в 2015 году.

На другие социальные вычеты в 2015 году Беспалов не претендует.

За 2015 год доходы Беспалова (облагаемые НДФЛ по ставке 13%) составили 1 000 000 руб. Доходов в виде дивидендов у него не было,

Стандартный вычет на дочь Беспалов получил в январе и феврале 2015 года в общей сумме 2800 руб. (1400 × 2 мес.). В марте 2015 года доход Беспалова составил 290 000 руб. (т. е. превысил максимальный предел дохода в сумме 280 000 руб. при котором предоставляется стандартный вычет на ребенка).

В 2015 году работодатель удержал с доходов Беспалова НДФЛ в сумме 129 636 руб. ((1 000 000 руб. – 2800 руб.) × 13%).

Социальные вычеты за 2015 год Беспалов заявляет в феврале 2016 года.

Сумму НДФЛ, подлежащую возмещению из бюджета за 2015 год, Беспалов рассчитал так:

129 636 руб. – ((1 000 000 руб. – 2800 руб. – 120 000 руб.) × 13%) = 15 600 руб.

Для получения социального налогового вычета за 2015 год Беспалов представил в инспекцию следующие документы:

Налоговая инспекция вернула Беспалову излишне заплаченный за 2015 год НДФЛ в сумме 15 600 руб.

Главная » Бухгалтерия » Социальный налоговый вычет на лечение

Социальный налоговый вычет на лечениеНалоговым кодексом Российской Федерации (п.п.3 п.1 ст. 219) определено, что физические лица – налогоплательщики могут реализовать свое право на получение социальной льготы – налогового вычета за пользование платными услугами медицинских учреждений, осуществляющих деятельность на территории Российской Федерации.

Правила действуют в отношении совокупных сумм, уплаченных за услуги по лечению в течение налогового периода. При этом вычет может предоставляться налогоплательщикам, которые расходовали средства и на лечение членов своей семьи: супруги (супруга), родителей, несовершеннолетних детей, согласно перечню назначенных врачом препаратов и процедур.

Применение социального налогового вычета на лечение проводится только по отношению к тем доходам, с которых подлежит уплате НДФЛ по ставке 13%. Не могут быть приняты в качестве основания для расчета социального вычета:

В случае если налогоплательщику пришлось прибегнуть к применению дорогостоящих видов лечебных процедур и медикаментов, размер налогового вычета будет рассчитан исходя из фактически возникших расходов. Все оказываемые медучреждениями РФ виды дорогостоящих услуг присутствуют в специальном перечне, утвержденном Постановлением Правительства 19 марта 2001 года за № 201.

В некоторых случаях при проведении хирургических манипуляций медицинские учреждения не располагают необходимыми материалами и медикаментозными средствами. Налогоплательщик имеет право приобрести все нужное для операции в организациях, не лицензировавших свою деятельность как медучреждение. Однако эти расходы будут приняты во внимание при расчете налогового вычета.

Налогоплательщики могут иметь действующие договоры добровольного страхования (личные, оформленные на членов семьи, включая родителей, несовершеннолетних детей, супруга) с организациями, имеющими право оплачивать медицинские услуги (лечение) и вести определенные виды деятельности. В этой ситуации совокупный размер оплаченных на протяжении налогового периода страховых перечислений учитывается при расчете социального налогового вычета.

Вычеты совокупных сумм, оплаченных за лечение или потраченных в виде страховых платежей, могут быть предоставлены налогоплательщикам в случае, если все лечебные процедуры и манипуляции проводились в лицензированных медучреждениях, а на все затраты на лечение имеются подтверждающие документы. Это же правило касается сумм, оплаченных за услуги индивидуальным предпринимателям, имеющим подтвержденное документально право заниматься медицинской практикой.

Что касается денежных сумм, потраченных на санаторно-курортное лечение, то налогоплательщики могут рассчитывать на вычет части стоимости путевки с заложенным в цену полным объемом медицинской помощи, а также части сумм, оплаченных за оказанные медицинские услуги, которые не были включены в общую стоимость путевки.

В Перечне указаны виды стоматологических услуг, в том числе по зубопротезированию, которые могут быть оплачены налогоплательщиками из личных средств. В отношении этих расходов может быть применен налоговый вычет, в том числе сумм, затраченных налогоплательщиком на лечение и зубное протезирование членов его семьи: родителей, супруга и несовершеннолетних детей.

Налоговый вычет не может быть предоставлен работнику предприятия, если расходы на его лечение, страхование производились за счет денежных средств работодателя.

РазмерДанный вид налогового вычета может быть предоставлен налогоплательщику в размере фактически произведенных в одном налоговом периоде затрат и расходов, совокупная сумма которых не превышает установленный предел 120 тысяч рублей. Данное правило не распространяется на оплату дорогостоящих медицинских услуг и обучение ребенка.

На практике работающий гражданин на протяжении одного налогового периода может иметь расходы:

В этом случае налогоплательщик вправе самостоятельно выбрать виды расходов в рамках предельной суммы социального налогового вычета на лечение.

Документы, необходимые для полученияВ состав комплекта документов, подаваемого на получение вычета по расходам на лечение, налогоплательщику необходимо предоставить:

Статьей 78 НК устанавливается порядок возврата излишне оплаченных налоговых сумм. В течение 36-ти месяцев налогоплательщик имеет право подать в налоговый орган заявление о возврате переплаченных средств, на основании поданной ранее декларации.

С момента получения налоговой инспекций заявки на возврат денежные средства должны быть переведены на банковский счет налогоплательщика на протяжении 30-ти дней. Законом не запрещено подавать заявление на возврат переплаченных средств одновременно с подачей декларации формы 3-НДФЛ. При этом срок зачисления переплаченных налоговых сумм может быть продлен до момента окончания камеральной проверки.