Рейтинг: 4.2/5.0 (1759 проголосовавших)

Рейтинг: 4.2/5.0 (1759 проголосовавших)Категория: Бланки/Образцы

11.1. Лист Д2 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

11.2. В пункте 1 Листа Д2 производится расчет сумм имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13 процентов.

В подпунктах 1.1.1, 1.2.1, 1.3.1, 1.4.1 указывается соответствующая сумма полученного дохода.

Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса (в пределах 1000 000 рублей), заполняются подпункты 1.1.2, 1.2.2 и 1.3.2 Листа Д2.

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности), находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи доли (долей) жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.1 рассчитывается общая сумма доходов от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.2 рассчитывается общая сумма имущественного налогового вычета по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.4.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них, находившихся в собственности налогоплательщика менее 3-х лет, указанного имущества.

В подпункте 1.5.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.1 и 1.4.1 Листа Д2).

В подпункте 1.5.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.2 и 1.4.2 Листа Д2).

11.3. В пункте 2 Листа Д2 производится расчет имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13 процентов.

В подпунктах 2.1.1, 2.2.1 указывается соответствующая сумма полученного дохода.

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет.

В подпункте 2.2.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества, находившегося в собственности налогоплательщика менее 3-х лет.

В подпункте 2.3.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 2 Листа Д2 (сумма значений подпунктов 2.1.1 и 2.2.1 Листа Д2).

В подпункте 2.3.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи иного имущества (сумма значений подпунктов 2.1.2 и 2.2.2 Листа Д2).

11.4. В пункте 3 Листа Д2 рассчитывается общая сумма имущественного налогового вычета, предусмотренного статьей 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпункте 3.1.1 указывается сумма соответствующего дохода, полученная от всех источников выплаты.

В подпункте 3.1.2 указывается общая сумма соответствующего имущественного налогового вычета.

В пункте 4 Листа Д2 рассчитывается общая сумма налоговых вычетов по Листу Е, которая определяется путем сложения значений показателей подпунктов 1.5.2, 2.3.2 и 3.1.2. Итоговый результат указывается в поле показателя (190) и учитывается при определении общей суммы налоговых вычетов по строке 040 Раздела 2 формы Декларации.

Приведен в Приложении N 2 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@.Узнать, где скачать форму декларации 3-НДФЛ 2014 и где найти текст Приказа Федеральной Налоговой Службы от 24.12.2014 N ММВ-7-11/671@, можно на нашем сайте здесь.

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Д2 внесены изменения, поэтому порядок заполнения листа Д2 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Д 2 декларации:

В пункте 1 Листа Д2 производится расчет сумм имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13 процентов.

В подпунктах 1.1.1, 1.2.1, 1.3.1, 1.4.1 указывается соответствующая сумма полученного дохода.

Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса (в пределах 1 000 000 рублей), заполняются подпункты 1.1.2, 1.2.2 и 1.3.2 Листа Д2.

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности), находившихся в собственности налогоплательщика менее 3-х лет .

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи доли (долей) жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3-х лет .

В подпункте 1.3.1 рассчитывается общая сумма доходов от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.2 рассчитывается общая сумма имущественного налогового вычета по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет .

При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного "подпунктом 1 пункта 2 статьи 220" Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них.

В подпункте 1.4.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них, находившихся в собственности налогоплательщика менее 3-х лет, указанного имущества.

В подпункте 1.5.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.1 и 1.4.1 Листа Д2).

В подпункте 1.5.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.2 и 1.4.2 Листа Д2) .

В пункте 2 Листа Д2 производится расчет имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13 процентов.

В подпунктах 2.1.1, 2.2.1, 2.3.1, 2.4.1 указывается соответствующая сумма полученного дохода.

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе .

В подпункте 2.2.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества, находившегося в собственности налогоплательщика менее 3-х лет иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе .

В подпункте 2.3.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 2 Листа Д2 (сумма значений подпунктов 2.1.1 и 2.2.1 Листа Д2).

В подпункте 2.3.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи иного имущества (сумма значений подпунктов 2.1.2 и 2.2.2 Листа Д2) .

В подпункте 2.3.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества.

В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества.

В пункте 3 Листа Д2 рассчитывается общая сумма имущественного налогового вычета, предусмотренного статьей 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпункте 3.1.1 указывается сумма соответствующего дохода, полученная от всех источников выплаты.

В подпункте 3.1.2 указывается общая сумма соответствующего имущественного налогового вычета.

В пункте 4 Листа Д2 рассчитывается общая сумма налоговых вычетов по Листу Е Д2. которая определяется путем сложения значений показателей подпунктов 1.5.2, 2.3.2 и 3.1.2 1.1.2 + 1.2.2 + 1.3.2 + 2.1.2 + 2.2.2 + 2.3.2 + 2.4.2 + 3.1.2. Итоговый результат указывается в поле показателя (190) и учитывается при определении общей суммы налоговых вычетов по строке 040 Раздела 2 формы Декларации.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ и применяется при заполнении налоговых деклараций 3-НДФЛ за 2011 - 2013 гг, а также за 2014 год, заполняемых с 01.01.2015 по 13.02.2015 ) предусматривает следующие требования к заполнению листа Е декларации:

В пункте 1 Листа Е производится расчет сумм имущественных налоговых вычетов, установленных подпунктом 1 пункта 2 статьи 220 Налогового кодекса РФ (далее - НК), по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13%, а также подпунктом 1.1 пункта 1 статьи 220 НК по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпунктах 1.1.1, 1.2.1, 1.3.1, 1.4.1 указывается соответствующая сумма полученного дохода.

Для определения суммы имущественного налогового вычета, предусмотренного подпунктом 1 пункта 2 статьи 220 НК (в пределах 1 000 000 руб.), заполняются подпункты 1.1.2, 1.2.2 и 1.3.2 Листа Е.

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности ), находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета. если налогоплательщиком были получены доходы от продажи долей жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.2 рассчитывается общая сумма имущественного налогового вычета по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В соответствии с подпунктом 1 пункта 1 статьи 220 НК указанная сумма не должна превышать в целом 1 000 000 руб. за налоговый период.

Для определения суммы налогового вычета, установленного подпунктом 1 пункта 1 статьи 220 НК, в размере фактически произведенных и документально подтвержденных расходов заполняется подпункт 1.4.2.

В подпункте 1.4.2 в отношении доходов от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них, находившихся в собственности налогоплательщика менее 3-х лет, указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением указанного имущества.

В подпункте 1.5.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 1 Листа Е (сумма значений подпунктов 1.3.1 и 1.4.1 Листа Е).

В подпункте 1.5.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи имущества, указанного в пункте 1 Листа Е (сумма значений подпунктов 1.3.2 и 1.4.2 Листа Е).

В пункте 2 Листа Е производится расчет имущественных налоговых вычетов, установленных подпунктом 1 пункта 1 статьи 220 НК, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13%.

В подпунктах 2.1.1, 2.2.1 указывается соответствующая сумма полученного дохода.

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет.

В соответствии с подпунктом 1 пункта 1 статьи 220 НК указанная сумма не должна превышать 250 000 руб. в целом за налоговый период .

В подпункте 2.2.2 в отношении доходов от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет, указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением указанного имущества.

В подпункте 2.3.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 2 Листа Е (сумма значений подпунктов 2.1.1 и 2.2.1 Листа Е).

В подпункте 2.3.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи иного имущества (сумма значений подпунктов 2.1.2 и 2.2.2 Листа Е).

В пункте 3 Листа Е рассчитывается общая сумма имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 220 НК, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпункте 3.1.1 указывается сумма соответствующего дохода.

В подпункте 3.1.2 указывается общая сумма имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 220 НК.

В пункте 4 Листа Е рассчитывается общая сумма налоговых вычетов по Листу Е, которая определяется путем сложения значений показателей подпунктов 1.5.2, 2.3.2 и 3.1.2. Итоговый результат указывается в поле показателя (190) и учитывается при определении общей суммы расходов и налоговых вычетов по строке 040 Раздела 1 формы декларации.

Образец заполнения листа Д 2 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. продал в 2015 году квартиру, которую купил в 2013 году, за 2 500 000 рублей. При этом он заявил свое право на вычет в размере 1 000 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Заполнять следует листы: — титульный лист; — раздел 1; — раздел 6; — Лист «А»; — Лист «Е»; — Лист «Ж1». Подскажите, пожалуйста, как внести код 114, налоговый вычет на детей, который предоставила 1 из 3-х орг-й, в которых я работал в 2014 году? В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика далее - ИНН. а также фамилия и инициалы налогоплательщика заглавными буквами. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания. Другие лица, занимающиеся частной практикой в установленном порядке. Показатель номера страницы поле «Стр. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Строка 060 - Сумма дохода, не подлежащая налогообложению В строке 060 указывается не подлежащая налогообложению сумма дохода в виде с материальной помощи, оказываемой инвалидам общественными организациями инвалидов. Подписать каждый лист и проставить дату цифрами в формате "ДД. Дополнительным условием является получение доходов на территории страны и уплата НДФЛ. Для получения имущественного вычета нужны следующие документы: ; ; ; документ о праве собственности; документ, подтверждающий передачу денег; номер счета для зачисления средств; справка формы 2-НДФЛ; копия паспорта.

Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---". Расчеты производятся на отдельных Листах Б, если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога. Строка 010 - Сумма единовременной материальной помощи, полученной от всех работодателей В строке 010 указывается сумма дохода в виде единовременной материальной помощи при рождении усыновлении удочерении ребенка, полученного от всех работодателей. Также есть Пример 3-НДФЛ При продаже имущества, например, автомашины или квартиры. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств. На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта объектов недвижимого имущества, предусмотренных статьей 220 Кодекса. КОММЕНТАРИЙ МОДЕРАТОРА: Не сможем ответить: заполняет декларацию программа, ссылка на неё дана выше.

В случае отсутствия какого-либо показателя, во всех ячейках соответствующего поля проставляется прочерк. Строка 110 - Общая стоимость медикаментов, оплаченная возмещенная всеми работодателями В строке 110 указывается сумма возмещения оплаты работодателями своим работникам, их супругам, родителям, детям в том числе усыновленным. подопечным в возрасте до 18 лет. бывшим своим сотрудникам пенсионерам по возрасту. а также инвалидам стоимости приобретенных ими для них медикаментов, назначенных им лечащим врачом. ». имеющий три ячейки, записывается следующим образом. В пункте 4 Листа Е рассчитывается общая сумма налоговых вычетов по Листу Е, которая определяется путем сложения значений показателей подпунктов 1. А не ребенку, делайте для себя.

В пункте 2 Листа Е производится расчет имущественных налоговых вычетов, установленных подпунктом 1 пункта 1 статьи 220 НК, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13%. Исключением может быть получение неиспользованной налоговой льготы, например, при покупке жилья. Примечание: Письмо ФНС России от 10. Завершая обзор законодательства можно отметить, что законодатель предлагает налогоплательщикам достаточно широкий выбор налоговых льгот. Если указанные лица выходят на пенсию, тогда они могут получить налоговый вычет только за предыдущие три года.

XI. Алгоритм заполнения Листа Д2 «Подсчет вычетов налогов за имущество» формы Декларации 3-НДФЛ.

3-НДФЛ – налоговая декларация о налогах за доходы физических лиц. Объект 3-НДФЛ – это полученный доход, как в рамках Российской Федерации, так и в других государствах, если этот человек является резидентом налоговой инспекции Российской Федерации. Доходы могут быть и в денежной форме, и в обычной, а также в любой другой.

1) Заполнение Листа Д2 разрешается производить только таким физ. лицам, как резиденты налоговой инспекции РФ .

2) В первом пункте Листа Д2 Декларации 3-НДФЛ происходит подсчет налоговых вычетов за имущество, которые утверждены статьей 220 Кодекса, о доходах от продажи любых видов жилья, а также участков земли долей от определенного имущества в ставочном значении около тринадцати процентов.

В подпунктах 1.1.1, 1.2.1, 1.3.1 присутствует сумма дохода, который получило физическое лицо.

Для того, чтобы узнать вычет налогов за имущество, рассмотренный в статье 220 Кодекса (до 1000000 руб.), физическому лицу следует заполнить следующие подпункты: 1.1.2 и 1.2.2 Листа Д2.

В подпункте 1.1.2 Декларации 3-НДФЛ подсчитываются конечные суммы вычета налогов за имущество. если это доход от продажи садовых участков и участков земли (кроме имущества, которое является общим владением).

В подпункте 1.2.2 подсчитывается конечная сумма вычета налога за имущество, если доходы появились от продажи долей жилищ, участков, недвижимостей и т.д.

Также конечная сумма чисел показателей подпунктов 1.1.2 и 1.2.2 Декларации 3-НДФЛ не должна быть больше предельных чисел показателей вычета налогов за имущество, который утверждён «подпунктом 1 пункта 2 статьи 220» Налогового кодекса РФ, дающего по сопоставлению доходов, которые получены при продаже жилища и их долей любого вида.

3) Во втором пункте Листа Д2 Декларации 3-НДФЛ подсчитывается вычет налогов за имущество, утвержденных статьей 220 Кодекса, о доходах, заработанных продажами имущества со ставочным показателем в тринадцать процентов.

В подпунктах 2.1.1, 2.2.1, 2.3.1, 2.4.1 присутствует сумма дохода, заработанная физическим лицом продажей различных видов имуществ.

В подпункте 2.1.2 подсчитываются суммы вычета налогов за имущества о доходах, заработанных продажей имущества, недвижимости, кроме жилых домов, квартир, комнат, садовых домиков и земельных участков, а также доли от этих видов имущества.

В подпункте 2.2.2 Декларации 3-НДФЛ обозначена сумма расходов, потраченных налогоплательщиком, которые относятся к приобретению имущества, недвижимости, кроме уже указанных выше объектов имущества и недвижимости и долей от них. Эта сумма основана на документации и обоснована официальными данными.

В подпункте 2.3.2 подсчитывается расчет вычета налогов от имущества о доходе, заработанном продажей данного имущества.

В подпункте 2.4.2 Декларации 3-НДФЛ отмечена сумма расходов, которые фактически произвел налогоплательщик. Эта сумма основана на документации и обоснована официальными данными.

4) В пункте 3 Листа Д2 Декларации 3-НДФЛ подсчитывается общая сумма вычета налогов за имущество. Вычет объясняется статьей 220 Кодекса, о доходах вида выкупной стоимости участка земли или недвижимости на нем, находящегося в денежной или обычной(простой) форме, если определенное имущество забрали для нужд государства или муниципальных потребностей.

В подпункте 3.1.1 обозначена общая сумма определенного вычета налога за имущество, которая была получена с помощью всех возможных выплат.

В подпункте 3.1.2 обозначена общая сумма определенного вычета налогов за имущество.

В пункте 4 Листа Д2 Декларации 3-НДФЛ подсчитывается общая сумма вычетов налогов за имущество по Листу Д2, которую находят при помощи складывания чисел показателей подпунктов 1.1.2, 1.2.2, 1.3.2, 2.1.2, 2.2.2, 2.3.2, 2.4.2 и 3.1.2. Итог появляется в поле показателя (190) и имеет свой немаленький вес при нахождении общей суммы вычетов налогов по строке 040 Раздела второй формы Декларации.

Скачать форму декларации 3-НДФЛ .

Главная Документы XI. Порядок заполнения Листа Д2 "Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы Декларации

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@ (ред. от 25.11.2015) "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на.

XI. Порядок заполнения Листа Д2 "Расчет имущественных

налоговых вычетов по доходам от продажи имущества"

11.1. Лист Д2 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

11.2. В пункте 1 Листа Д2 производится расчет сумм имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13 процентов.

В подпунктах 1.1.1. 1.2.1. 1.3.1 указывается соответствующая сумма полученного дохода.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса (в пределах 1 000 000 рублей), заполняются подпункты 1.1.2. 1.2.2 Листа Д2.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности).

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи доли (долей) жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного подпунктом 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

Абзацы восьмой - десятый исключены. - Приказ ФНС России от 25.11.2015 N ММВ-7-11/544@.

(см. текст в предыдущей редакции )

11.3. В пункте 2 Листа Д2 производится расчет имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13 процентов.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 2.2.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 2.3.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

11.4. В пункте 3 Листа Д2 рассчитывается общая сумма имущественного налогового вычета, предусмотренного статьей 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпункте 3.1.1 указывается сумма соответствующего дохода, полученная от всех источников выплаты.

В подпункте 3.1.2 указывается общая сумма соответствующего имущественного налогового вычета.

В пункте 4 Листа Д2 рассчитывается общая сумма налоговых вычетов по Листу Д2. которая определяется путем сложения значений показателей подпунктов 1.1.2 + 1.2.2 + 1.3.2 + 2.1.2 + 2.2.2 + 2.3.2 + 2.4.2 + 3.1.2. Итоговый результат указывается в поле показателя (190) и учитывается при определении общей суммы налоговых вычетов по строке 040 Раздела 2 формы Декларации.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

(см. текст в предыдущей редакции )

11.1. Лист Д2 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

11.2. В пункте 1 Листа Д2 производится расчет сумм имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13 процентов.

В подпунктах 1.1.1, 1.2.1, 1.3.1 указывается соответствующая сумма полученного дохода.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса (в пределах 1 000 000 рублей), заполняются подпункты 1.1.2, 1.2.2 Листа Д2.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности).

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи доли (долей) жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного подпунктом 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Абзацы восьмой - десятый исключены. - Приказ ФНС России от 25.11.2015 N ММВ-7-11/544@.

11.3. В пункте 2 Листа Д2 производится расчет имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13 процентов.

В подпунктах 2.1.1, 2.2.1, 2.3.1, 2.4.1 указывается соответствующая сумма полученного дохода.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 2.2.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 2.3.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

11.4. В пункте 3 Листа Д2 рассчитывается общая сумма имущественного налогового вычета, предусмотренного статьей 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпункте 3.1.1 указывается сумма соответствующего дохода, полученная от всех источников выплаты.

В подпункте 3.1.2 указывается общая сумма соответствующего имущественного налогового вычета.

В пункте 4 Листа Д2 рассчитывается общая сумма налоговых вычетов по Листу Д2, которая определяется путем сложения значений показателей подпунктов 1.1.2 + 1.2.2 + 1.3.2 + 2.1.2 + 2.2.2 + 2.3.2 + 2.4.2 + 3.1.2. Итоговый результат указывается в поле показателя (190) и учитывается при определении общей суммы налоговых вычетов по строке 040 Раздела 2 формы Декларации.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Рекомендуем заполнять 3-НДФЛ декларацию в онлайн сервисе НДФЛка

Статьи 227, 228 и 229 НК РФ гарантируют получение вычета из налога на доходы гражданам и резидентам страны, получившим прибыль от продажи или сдачи в аренду квартиры, либо реализации автомобиля, либо купившим жилую недвижимость, либо оплатившим обучение. Для того, чтобы потребовать от государства данную компенсацию, необходимо подать соответствующую декларацию. Документ имеет форму 3-НДФЛ. При этом продавцам недвижимости или автотранспорта требуется заполнять декларацию только в том случае, если реализованное имущество находилось в их собственности менее трёх лет. Кроме того, бывшему владельцу машины также необходимо передать в ФНС договор, подтверждающий расходы на приобретение. Рассмотрим в этой статье всё подробно, со всеми изменениями за 2016 году.

Структура и особенности заполнения декларации 3-НДФЛ Декларация 3-НДФЛ состоит из титульной страницы, разделов 1 и 2, а также листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, Ж1, З и И. При её заполнении рекомендуется начать с конца.

Декларация 3-НДФЛ состоит из титульной страницы, разделов 1 и 2, а также листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, Ж1, З и И. При её заполнении рекомендуется начать с конца.

Таким образом, сначала вносятся данные в листы А-Ж1, а затем в разделы 1 и 2. Это позволяет максимально понятно и полно структурировать полученные доходы и понесенные расходы. В то же время, нужно заполнять не все листы.

Так, при подаче декларации на получение вычета при продаже недвижимости или автотранспорта от налогоплательщика требуется заполнить только листы А и Д2. На первом приводится информация о доходах гражданина, полученных в РФ, а на втором – значение прибыли от реализации квартиры либо машины.

Остальные части документа требуется заполнять только в том случае, если налогоплательщик получал доходы иного рода:

На листе Г указываются доходы, которые не подлежат налогообложению. Затем указываются вычеты, полученные плательщиком ранее:

На Листе З указывают финансовые результаты от операций с ценными бумагами, а на И – прибыль, которую принесло участие в инвестиционных товариществах.

В Разделе 2 приводят промежуточные итоги по результатам расчетов полных сумм, которые подлежат обложению налогами.

И, наконец, в Разделе 1 указывается конечная сумма налога, который будет выплачен в бюджет либо из него.

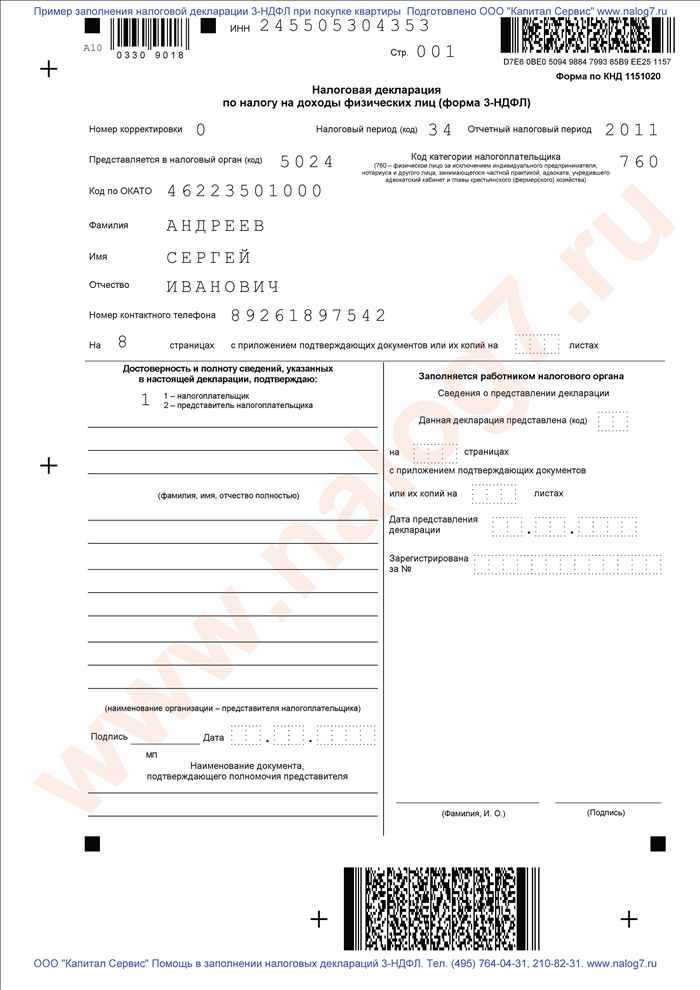

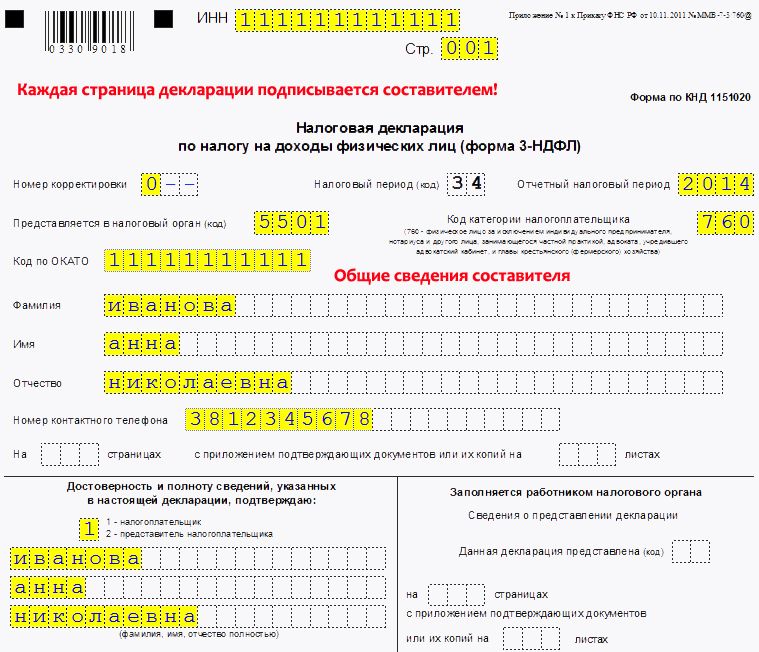

Образец заполнения корректирующей декларации на имущественный вычетЗаполнение декларации начинается с указания информации о плательщике сборов. Для основных сведений предназначен титульный лист.

Заполнение титульного листа На самом деле, заполнить налоговую документацию на имущественный вычет достаточно просто. На первой странице (титульный лист) указывают основные сведения о плательщике – его ИНН, ФИО, паспортные данные.

На самом деле, заполнить налоговую документацию на имущественный вычет достаточно просто. На первой странице (титульный лист) указывают основные сведения о плательщике – его ИНН, ФИО, паспортные данные.

Вся указываемая в этой части информация должна соответствовать приведенной в паспорте или другом документе, использующемся для удостоверения личности. Поле «Номер корректировки» заполняют следующим образом – если подается первая декларация по результату сделки, то указывается «0». Для второй попытки это будет уже «1», и так далее. Коды налогового периода, органа, страны и категории налогоплательщика можно узнать в отделении УФНС, куда планируется подать декларацию.

Фамилия, имя, отчество, дата и место рождения указываются так же, как и в паспорте.

Паспорт – основной документ, который рекомендуется использовать для удостоверения личности. Его код – 21. Серия и номер указываются со всеми пробелами – например, «12 23 567890». Поле «Кем выдан» заполняется так же, как и в паспорте.

Информация о сведениях, указываемых в пунктах «Статус налогоплательщика» и «Адрес места жительства», приведена на самой декларации. Код региона можно получить в соответствующем классификаторе. Сведения о месте проживания указываются исходя из фактического адреса налогоплательщика.

Заполнение листа А Расчет облагаемой прибыли от реализации автомобиляПредположим, что некоторый гражданин А. продал автомобиль за 500000 рублей. 2 года назад он приобрел его за 400000 рублей. Договор купли-продажи у него имеется и прикреплен к налоговой декларации. Тогда налогом облагается только прибыль по результатам реализации транспорта: 500000 – 400000 = 100000 рублей.

Ставка налога составляет 13%. Итого к уплате: 100000 ? 13% = 13000 рублей.

Расчет облагаемой прибыли от реализации недвижимостиПредложил, что некоторый гражданин А. продал квартиру за 3000000 рублей, которую приобрел менее 3 лет назад. Максимальный налоговый вычет составляет 1000000 рублей. Тогда облагается 3000000 – 1000000 = 2000000 рублей.

Ставка налога составляет 13%. Итого к уплате: 2000000 ? 13% = 260000 рублей.

Вся эта информация указывается на листе А. В строке «Код вида дохода» ставится «01». Сведения о плательщике приводятся в графах «ИНН» и «Наименование источника выплаты дохода».

Общую стоимость сделки приводят в графе «Сумма дохода». В примерах это 500000 и 3000000 рублей соответственно.

Сумма подлежащего обложению дохода, которую получают в результате расчетов (100000 и 2000000 рублей соответственно), указывается в соответствующей графе, равно как и вычисленный объем налоговых платежей.

Если гражданин ещё не перечислял деньги в ФНС, то в графах «Сумма налога удержанная» указывается «0».

Заполнение листа Д2

Процедура заполнения листа Д2 различается в зависимости от типа реализованного имущества.

Пример заполнения листа Д2 при продаже квартирыИсходные данные возьмем из приведенного выше расчета. Стоимость квартиры – 3000000 рублей, объем вычета – 1000000 рублей.

Стоимость квартиры указывается в графах 010, 050 и 090. Объем вычета – в пунктах 020, 060, 100 и 190.

Пример заполнения листа Д2 при продаже автомобиляИсходные данные возьмем из приведенного выше расчета. Стоимость автомобиля при продаже – 500000, сумма при покупке – 400000.

Стоимость при продаже указывается в графе 130. Сумма при покупке – в пунктах 140 и 190.

Заполнение раздела 2В графе 010 указывают общую сумму по договору.

В графе 030 указывают общую сумму дохода, которая подлежит налогообложению. В данных случаях – просто дублируется информация из 010.

В графе 040 приводят сведения о налоговых вычетах. Для недвижимости это – 1000000 рублей, для автотранспорта – сумма, за которую бывший владелец приобрел машину.

В графе 060 указывают сумму налоговой базы (объем дохода после совершения вычета).

В графе 070 указывают исчисленную сумму налога.

Если налогоплательщик ещё ничего не перечислял в УФСН, то пункт 080 остается пустым, а в 130 дублируется информация из 070.

Заполнение раздела 1Раздел 1 предназначен для подведения финансовых итогов расчетов. В нем указывают КБК и код по ОКТМО (их можно узнать в налоговой), а также главное – суммы налогов, подлежащих к уплате в бюджет или выплате из него.

Один из главных вопросов, волнующих налогоплательщиков, продавших автомобиль или квартиру в течение отчетного периода – «Когда можно подавать декларацию на имущественный вычет?».

Срок подачи этой декларации определяется сроком подачи отчетности по доходам физического лица за определенный период – не позднее 30 апреля следующего года.

Недвижимость была продана в 2015 году. Срок подачи 3-НДФЛ – до 30.04.2016.

Остались вопросы? Задайте их в рубрике «Вопрос-ответ»

Рекомендуем заполнять декларацию в онлайн сервисе НДФЛка

(голосов: 6, в среднем: 5,00 из 5)