Рейтинг: 4.8/5.0 (1765 проголосовавших)

Рейтинг: 4.8/5.0 (1765 проголосовавших)Категория: Бланки/Образцы

В настоящее время расчеты с соцстрахом ведутся по двум направлениям:

Остановимся на каждом виде страхования чуть подробнее.

Порядок уплаты обычных страховых взносов в ФСС в 2015 годуВзносы в ФСС начисляют и уплачивают работодатели и другие наниматели с произведенных в пользу своих работников выплат, которые составляют объект обложения СВ. Однако не все вознаграждения подпадают под взносы, некоторые из них выведены из-под объекта или исключены из базы непосредственно законом. Подробно о том, какие суммы входят, а какие не входят в объект, читайте в статье «Что является объектом обложения страховыми взносами?» .

Забегая вперед, лишь заметим, что в некоторых случаях взносы по обычному страхованию не уплачиваются за «физиков»-подрядчиков. О том, что это за условия и как их соблюсти, узнайте в статье «Как оформить ГПД, чтобы ФСС не доначислил взносы».

Мы уже упомянули, что за счет данного вида взносов работникам выплачиваются все основные пособия — вы засчитываете их в счет СВ, возмещая таким образом свои страховые расходы. Но такое возмещение нужно проводить по правилам. Иначе Фонд откажется покрывать ваши социальные траты. Об этих правилах можно узнать из статьи «Какой порядок возврата страховых взносов ФСС?».

А если вас интересуют правила и сроки перечисления СВ, читайте статью«Порядок уплаты страховых взносов (нюансы)».

Изменения по обычному ОСС - 2015Каких-то кардинальных изменений в сфере ОСС 2015 год нам не принес. Однако были среди них и достаточно существенные, как то:

И ни одну из них мы не обошли своим вниманием.

К слову сказать, в 2016 году каких-то значительных изменений по СВ тоже не предполагается. Фактически единственное, что пока нужно учесть, это новый размер страховой базы.

Страховые взносы в ФСС на травматизм — особенности и нюансыВ целом объект, база и порядок начисления данных взносов совпадают с обычными СВ. Существенными отличиями являются:

О правилах подтверждения читайте материал«Не забудьте, до 15 апреля нужно подтвердить основной вид деятельности для «несчастных» взносов».

А о том, что будет, если этого не сделать, узнайте в материале «Что будет, если вы забыли подтвердить вид деятельности для взносов «на травматизм»?» .

Если в данном подразделе вы нашли ответы не на все интересующие вас вопросы, посмотрите остальные. Возможно, нужная вам информация - там.

В 2016 году действуют следующие тарифы по страховым взносам:

Таким образом, суммарная ставка для большинства плательщиков составит 30%. При этом законодательство предусматривает особый порядок расчета величины взносов для льготных категории организаций.

Начисление страховых взносов в 2016 годуСтраховые взносы в Пенсионный фонд, ФСС и ФФОМС являются обязательными к уплате и должны быть начислены по каждому работнику по итогам каждого месяца. При страховании от несчастных случаев на производстве допускается начислять взносы сразу на общую сумму выплат, начисленных за месяц по всем работникам. И всё же специалисты советуют производить начисление отдельно по каждому работнику, что избавит от необходимости производить несколько разных расчетов.

Формула страхового взносаОбобщенная формула страхового взноса выглядит следующим образом:

Для определения базы для начисления страховых взносов необходимо суммировать все облагаемые выплаты, полученные работником за период с начала года по последний день месяца отчетного периода, т.е. нарастающим итогом. При этом облагаемые выплаты следует включать в базу расчета непосредственно на дату их начисления.

Как рассчитывать страховые взносы: тарифыПосле расчета базы необходимо определить тариф. Актуальные в 2016 году ставки представлены в следующей таблице:

Часто задаваемые вопросы:

Как рассчитать налоговую базу в отношении работника, принятого на работу в середине года?

Необходимо суммировать выплаты, полученные им на текущем месте работы. Доходы, полученные от предыдущего работодателя, в базу для начисления взносов входить не должны.

Какие изменения вступили в силу с 2016 г. после выхода закона N 188-ФЗ от 28 июня 2015 г.?

Среди наиболее важных изменений:

В июле компаниям нужно отчитаться по новой форме 4-ФСС за 2 квартал 2016 года. Сдать отчет нужно на бланке, который утвержден приказом ФСС РФ от 26.02.2015 № 59, но с учетом изменений, внесенных приказом ФСС РФ от 25.02.2016 № 54. Изменений немного, но их важно учесть, чтобы отчитаться в срок и с первого раза. Ведь за опоздание с новой формой ФСС за 2 квартал 2016 года положено два штрафа.

Новая форма 4-ФСС за 2 квартал 2016 года: что изменилосьНовая форма 4-ФСС за 2 квартал 2016 года изменилась незначительно. Разберем подробнее 4-ФСС 2016 бланк новой формы. С титульного листа исчезли поля, в которых компания сообщает сведения о работающих инвалидах и работниках, занятых на работах с вредными и (или) опасными производственными факторами.

Также поменялся порядок заполнения поля «Численность работников». Организации должны указать в этом поле среднесписочную численность на отчетную дату без учета сотрудниц, которые находятся в отпуске по беременности и родам и уходу за ребенком. Подробности читайте в статье " Ошибки в форме 4-ФСС ".

В разделе I формы 4-ФСС за 2 кв 2016 годапоменялось наименование показателя строки 3 таблицы 2. В ней отражают информацию о пособии по временной нетрудоспособности для временно пребывающих иностранцев. Согласно поправкам в наименовании строки 3 появится уточнение — «кроме лиц, являющихся гражданами государств — членов ЕАЭС».

В разделе II формы 4-ФСС 2016 необходимо будет показывать сведения о списочной численности инвалидов и работников вредных производств.

Внимание! Совет Федерации одобрил отмену форм РСВ-1 и 4-ФСС. И с 2017 года в ИФНС надо будет сдавать новый отчет по страховым взносам. Что это за отчет, в какие сроки его нужно будет сдавать, читайте в номерах журнала "Зарплата" второго полугодия. А каждые три месяца мы будем выпускать в подарок книги про изменения. Например, в августе подарок всем подписчикам — книга «6-НДФЛ: примеры на все случаи жизни ». Два способа подписаться — оплатить счет или оплатить картой прямо у нас на сайте .

Видео-комментарий: какие изменения учесть в отчете 4-ФСС за 2 кварталТатьяна Аверина, главный редактор журнала "Зарплата" подробно рассказала про каждое изменение и показала на примерах и цифрах, как заполнять отчет 4-ФСС по новой форме. Подробности в видео.

4-ФСС за 2 квартал 2016 года срок сдачиСроки сдачи формы 4 ФСС зависят от того, в каком виде она сдается – на бумаге или в электронном виде. Форма 4 ФСС за 2 квартал 2016 года должны быть сдана в отделение фонда не позднее 20 июля. Сдать новую форму 4 ФСС за 2 кв 2016 чследует до 25 июля включительно.

Напомним, форма 4-ФСС за 2 квартал 2016 года в электронном виде должны быть представлена всеми компаниями, у которых за 2015 год среднесписочная численность работников более 25 человек.

Не запутаться в сроках сдачи отчетности вам поможет наш календарь бухгалтера на 2016 год .

Новая форма 4-ФСС за 2 квартал 2016 год бланкФорма 4 ФСС. Скачать новый бланк формы ФСС 2016 за 2 квартал вы можете на сайте нашего журнала бесплатно. Для этого получите пробный доступ на три дня. Обратите внимание: сейчас подписаться на журнал "Зарплата" вы можете на выгодных условиях .

Также доступна рекомендованная форма 4-ФСС скачать новый бланк формы ФСС бесплатно 2016 на сайте ФСС.

Заполнение формы 4-ФСС за 2 квартал 2016 годаФорма4-ФСС является сводной формой отчетности. В ней отражаются:

Форма 4-ФСС за 2 квартал 2016 года - новая форма - включает титульный лист и два раздела, каждый из которых состоит из нескольких таблиц.

Обязательными для заполнения являются титульный лист и таблицы 1, 3, 6, 7 и 10 Расчета. Таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 в форму 4-ФСС за 1 квартал 2016 году нужно включать, если есть показатели для их заполнения.

В раздел I формы 4-ФСС за 2 квартал 2016 года компании отражают сведения о начисленных и уплаченных взносах на страхование по нетрудоспособности и материнству, а также данные о произведенных расходах по этому виду страхования.

Раздел I формы 4-ФСС состоит из десяти таблиц. Таблицы 1 и 3 заполняют все компании. Остальные таблицы 2, 3.1, 4, 4.1, 4.2, 4.3 и 5заполняются только при наличии соответствующих показателей.

В таблице 1 формы 4-ФСС отражаются общие сведения:

В таблице 2 формы 4-ФСС отражаются расходы на выплату страхового обеспечения, которые компания понесла в течение отчетного периода. Обратите внимание: в таблицу 2 включаются только расходы по страхованию по нетрудоспособности и материнству, которые уменьшают сумму взносов, подлежащую уплате.

В таблице 3 формы 4-ФСС отражаются сведения о выплатах в пользу физических лиц, в том числе о суммах, на которые начислены взносы на страхование по нетрудоспособности и материнству.

Таблицу 3.1 формы 4-ФСС заполняют компании, заключившие трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в Российской Федерации (за исключением высококвалифицированных специалистов), начисляющими выплаты и иные вознаграждения в их пользу. Лица, являющиеся гражданами государств - членов ЕАЭС, в таблице 3.1 не указываются.

Таблицу 4 новой формы 4-ФСС заполняют организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне) и применяющие тариф, установленный частью 3 статьи 58 Закона N 212-ФЗ.

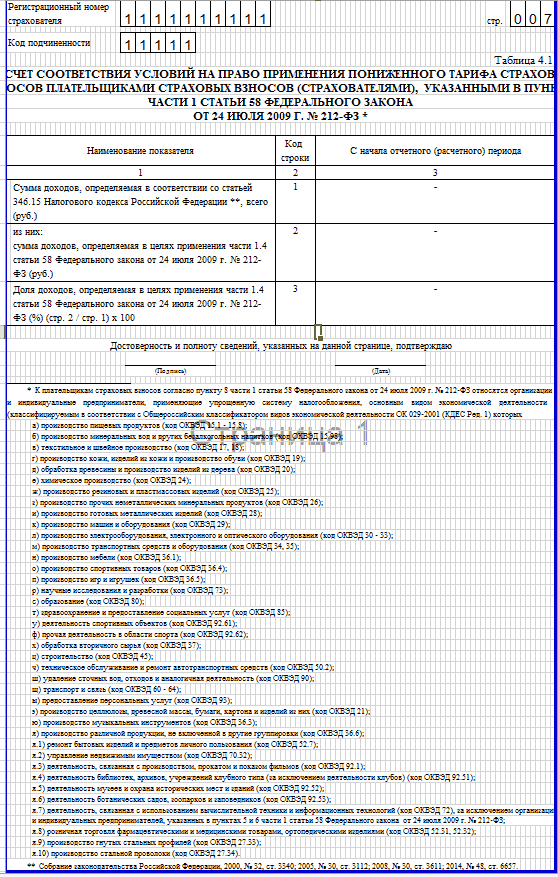

Таблицу 4.1 формы 4-ФСС заполняют организации, применяющие УСН, а также совмещающими ЕНВД и УСН, основной вид экономической деятельности которых поименован в пункте 8 части 1 статьи 58 Закона N 212-ФЗ.

Таблица 4.2 формы 4-ФСС заполняется некоммерческими организациями (за исключением государственных (муниципальных) учреждений), применяющими УСН и осуществляющими деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

Таблицу 4.3 формы 4-ФСС компании не заполняют.

Таблицу 5 формы 4-ФСС заполняют компании, которые в отчетном периоде выплачивали суммы страхового обеспечения, финансируемые за счет средств федерального бюджета.

В разделе II формы 4-ФСС за 2 квартал 2016 года компании отражают сведения о расчетах по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Раздел состоит из пяти таблиц: 6, 7, 8, 9 и 10.

В таблице 6 формы 4-ФСС отражаются сведения, необходимые для расчета суммы начисленных взносов за отчетный период. А именно: сумма выплат физическим лицам, в том числе облагаемая база по страховым взносам, и тариф страховых взносов.

В таблице 7 формы 4-ФСС отражаются общие сведений о расчетах по страхованию от производственного травматизма, в том числе в ней указываются:

В таблице 8 формы 4-ФСС отражаются расходы на выплату страхового обеспечения по страхованию от производственного травматизма, а также на финансирование предупредительных мер, произведенные компанией в отчетном периоде. Указанные расходы уменьшают сумму страховых взносов, подлежащих уплате в бюджет ФСС.

В таблице 9 формы 4-ФСС компании отражают данные о численности работников, которые пострадали в отчетном периоде от несчастных случаев на производстве и профзаболеваний.

В таблице 10 формы 4-ФСС компании отражают сведения о специальной оценке труда и обязательных медицинских осмотрах на начало года. Подробнее о заполнении таблицы 10 читайте в статье "4 ФСС таблица 10: правила заполнения за 2 квартал 2016 года ".

Какие ошибки допускают бухгалтеры в форме 4-ФССТатьяна Аверина, главный редактор журнала "Зарплата" подробно рассказала про ошибки, которые допускают бухгалтера, заполняя форму 4-ФСС. Подробности в видео.

Штраф за новую форму 4-ФСС в 2016 годуЗа несвоевременное представление формы 4-ФСС за 2 квартал 2016 года, руководитель компании может юбыть оштрафован на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Компании за несдачу 4-ФСС грозит сразу два штрафа. Один за непредставление расчета по взносам на временную нетрудоспособность и материнство. Второй - за несвоевременное представление отчетности по взносам на случай травматизма.

Оба штрафа составляют 5% от суммы взносов за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня его представления. При этом штраф не может быть больше 30% начисленных взносов и менее 1000 руб. (ст. 46 Закона № 212-ФЗ, ч. 1 ст. 19 Закона N 125-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Агата Панина (Мск)

Агата Панина (Мск)Дарья Виноградова

Потому что зарплата начисляется в одном месяце, а взносы на основании этой начисленной зарплаты перечисляются в другом месяце. За декабрьскую зарплату взносы платятся с 1 по 15 января. Это перехоящая сумма на следующий год и будет.

Савва Егоров

пенсионный фонд вкладывает наши деньги в облигаций и ценные бумаги каторые не несут дохода а всегда в минусе для чего это делается нам простым людям не ясно потому что бардак Обычная финансовая пирамида! Только законная:)

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Мирослав Иванов (Москва)

Мирослав Иванов (Москва)Дарья Виноградова

10 Глава 6.6. Страховые взносы во внебюджетные фонды. Среди платежей, которые обязаны уплачивать все юридические лица и индивидуальные предприниматели, особо следует выделить страховые взносы во внебюджетные фонды - Пенсионный фонд РФ.

Савва Егоров

При системе налогообложения ЕНВД в 2010 г. действуют переходные положения порядка исчисления и уплаты страх. взносов. т.е. взносы в ФСС. ОМС = 0, исчисляются только взносы в ПФР + ФСС НС. с 2011 года плательщикам ЕНВД придется исчислять.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Павел Кузьмин (Москва)

Павел Кузьмин (Москва)Дарья Виноградова

3. ИП без работников на УСН: Не сдает ничего! Но на радостях не забудьте уплатить налог не позднее 25 июля. ИП, у которых есть земля, используемая в предпринимательских целях, обязаны заплатить авансы по земельному налогу, в случае, если.

Савва Егоров

Для пенсионного фонда - нужно. Платишь фиксированную сумму, еще в ФСС. прости не помню сколько. Если ты на упрощенной системе налогообложения, плтишь еше раз в год нединый налог. И еще платишь НДФЛ. По моему все. Получаеся Ип без.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Анатолий Шарапов (Мск)

Анатолий Шарапов (Мск)Дарья Виноградова

В Приложение N 2 к приказу Минздравсоцразвития России от 15 марта 2012 г. N 232н, который называется "ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ ФОНД.

Савва Егоров

Да нет,стоит,это в ФСС можно не все. в ПФ сдаются все страницы, а в ФСС с этого года только заполненные Я с самого начала сдачи РСВ-1 не распечатывала все страницы, только те которые заполняла и сдавала и принимали и принимают.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Любовь Васильева (Мск)

Любовь Васильева (Мск)Дарья Виноградова

1. Организации на УСН 1. Расчетная ведомость в ФСС, форма 4 ФСС (Приказ Минздравсоцразвития России: Приказ 216н от 12.03.12) - срок сдачи 16 апреля, т.к. 15 апреля выходной. Сдается в свой филиал ФСС. 2. Подтверждение основного вида.

Савва Егоров

Обратитесь в фирму бухгалтерских услуг. нулевая декларация для всех одинаковая и предоставляется в налоговую в сроки по декларациям за отчетный период ( смотря какой он для ип и ооо)

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

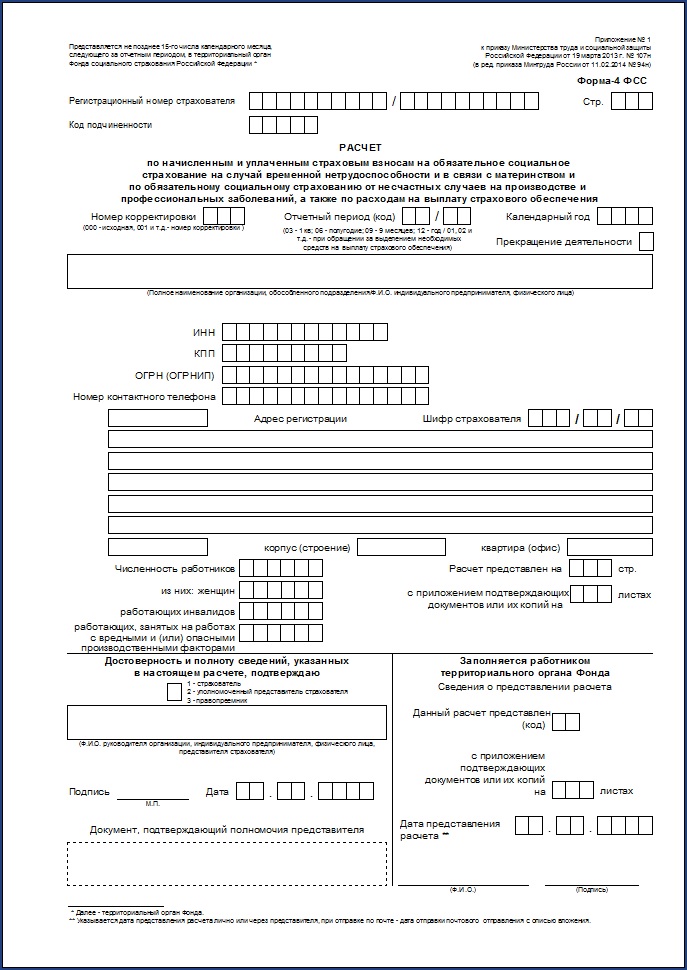

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС от 26.02.2015, бланк)

С 1 квартала 2016 г.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

(в ред. приказа от 25 февраля 2016 г. № 54).

Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета являются обязательными для представления всеми плательщиками страховых взносов (страхователями).

С 1 квартала 2015 г.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

Отчет по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей

Минздравсоцразвития России: Приказ № 847н

Заявление о подтверждении основного вида экономической деятельности

(Подается не позднее 15 апреля)

Минздравсоцразвития России: Приказ 55 от 31.01.06

И вообще является ли обязательным предоставление сопроводительного письма (иногда к нему еще и выписку из банка прикладывают) при подаче нулевого расчета?

Однако, ПФР и ФСС могут попросить предоставить письмо о том, что в отчетном периоде з/п не начислялась и не выдавалась.

Аноним, Вы писали:

Здравствуйте! А если я ООО без численности и начисления з.п какие отчеты и куда надо сдавать. И декларация сдается раз в год или еще за 1 квартал. 6 мес и 9 мес. "

В ИФНС, ФСС, ПФР нулевые отчёты раз в квартал, даже если нет финансово-хозяйственной деятельности и нет начисления з/п.

Бланк и правила заполнения формы 4 ФСС

Новая форма расчета поначисленным иуплаченным страховым взносам наобязательное социальное страхование наслучай временной нетрудоспособности ивсвязи сматеринством ипообязательному социальному страхованию отнесчастных случаев напроизводстве ипрофессиональных заболеваний (4-ФСС) была утверждена Приказом ФСС РФот26.02.2015 №59 ФСС РФ. Внашей сегодняшней публикации мырасскажем читателю обособенностях этой формы, правилах еезаполнения, анижней части страницы можно бесплатно скачать бланк формы 4 ФСС 2015–2016 года.

Основные изменения вформе 4-ФСС с2015 года

Порядок заполнения отчета 4-ФСС 2016: общие требования иправила

Заполнение отчета 4-ФСС при отсутствии предпринимательской деятельности

Сроки испособы сдачи отчета 4-ФСС в2016 году

Таблица «Сроки сдачи отчета поформе 4-ФСС в2016 году»

Штрафы занесдачу отчета вФонд социального страхования

Скачать бланк формы 4 ФСС 2015–2016 года бесплатно

Схожие статьи по этой тематике

Данные сведения учитываются при определении размера скидки или надбавки к страховому тарифу, устанавливаемой ФСС РФ.

Электронная отчетность через интернет в ФСС

Приказ ФСС РФ от 12.02.2010 г. № 19 "О внедрении защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования" (в ред. Приказов ФСС РФ от 06.04.2010 N 57, от 24.09.2010 N 195, от 21.03.2011 N 53, от 14.06.2011 N 148, от 14.03.2012 N 87) утвердил технологию приема расчетов страхователей по начисленным и уплаченным страховым взносам в системе Фонда социального страхования Российской Федерации в электронном виде с применением ЭЦП.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел обязаны предоставлять отчет в электронном виде с электронной цифровой подписью.

Вы можете пользоваться Отправкой Отчетности через интернет уже прямо сейчас!

Отчет по форме 4а-ФСС теперь для индивидуальных предпринимателей

Отчет по форме 4а-ФСС, утвержденный приказом Минздравсоцразвития России от 26 октября 2009 г.

ИП и ООО могут найти свои коды деятельности в выписке из (ЕГРЮЛ) соответственно. В строках 2, 3, 5, 6, 15, 16 показываются суммы нарастающим итогом с начала расчетного периода (графа 3) с подразделением «На начало отчетного периода», «за последние три месяца отчетного периода» (графа 1). По строке 1 отражается сумма задолженности по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, образовавшаяся у страхователя на начало расчетного периода. Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется.

Заполнение формы 4-ФСС за 2015 год

Образец заполнения за 2015 год

Изменения, внесенные ФСС РФ от 25.02.2016 N 54, при представлении расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, начиная с I квартала 2016 года.

Приказ ФСС РФ от 26.02.2015 N 59 (ред. от 25.02.2016) "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" (Зарегистрировано в Минюсте России 20.03.2015 N 36505)

Период Срок сдачи на бумажном носителе в электронном виде не позднее … 1 квартал 2015 г. 20.04.2015 27.04.2015 полугодие 2015 г. 20.07.2015 27.07.2015 9 месяцев 2015 г. 20.10.2015 26.10.2015 12 месяцев 2015 г. 20.01.2016 25.01.2016 Отчетность представляется в территориальное отделение ФСС РФ по месту

нахождения, а также

через. Юридический адрес

Амурского регионального отделения ФСС РФ: 675002, г.Благовещенск, ул.Горького,

д.15. В районах Амурской области

расположены. Расчет по начисленным и уплаченным

страховым взносам (форма - 4 ФСС

РФ) Расчет по начисленным и уплаченным страховым взносам (обновленная форма - 4

675002, Амурская область, г.

Расчетная ведомость по средствам ФСС РФ за 2015 год, форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 - ФСС) заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

Настоящая форма 4- ФСС применяется для отчетности начиная с 1 квартала 2015 года.

При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель.

При обнаружении ошибки в сданном расчете по страховым взносам бухгалтер подаст «уточненку». Особенно если ошибка привела к занижению суммы страховых взносов. О том, как составить и в какие сроки подать уточненный расчет, читайте в статье.

Без «уточненки» специалисты ФСС РФ не узнают о том, что вы самостоятельно обнаружили и исправили ошибку

З ачастую бухгалтер обнаруживает ошибки уже после того, как отчетность в ФСС РФ сдана, а страховые взносы уплачены. Если сумма страховых взносов в сданном расчете оказалась завышена, никаких рисков для компании нет — ни штраф, ни пени ей не грозят. Но если сумма была занижена, избежать штрафных санкций за неуплату страховых взносов можно только в одном случае — подав корректирующий расчет и заплатив сумму недоимки и пеней (ч. 4 ст. 17, ч. 2 ст. 18 и ст. 47 Федерального закона от 24.07.2009 № 212 -ФЗ, далее — Закон № 212-ФЗ).

Если недоимку по страховым взносам обнаружат инспекторы ФСС РФ, компании не избежать:

Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Центрального банка Российской Федерации (ч. 6 ст. 25 Закона № 212-ФЗ )Сдать корректирующий расчет нужно на бланке, который применялся для сдачи отчетности в период, когда была совершена ошибка (ч. 5 ст. 17 Закона № 212-ФЗ ).

Причины для подачи «уточненки»При обнаружении факта неотражения или неполного отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, в уже сданном расчете по начисленным и уплаченным страховым взносам бухгалтер обязан внести необходимые изменения в ранее представленный расчет (то есть представить уточненный расчет) (ч. 1 ст. 17 Закона № 212-ФЗ ).

Требования подавать корректирующий расчет в случае завышения суммы страховых взносов Закон № 212-ФЗ не содержит. В этом случае плательщик вправе подать уточненный расчет (и это целесообразно сделать).

Добавим, что территориальные органы фонда обязаны принять уточненные расчеты от страхователей как за текущий период, например в апреле 2013 года за I квартал 2013 года, так и за прошлые расчетные периоды — в апреле 2013 года за 2011 или 2012 год.

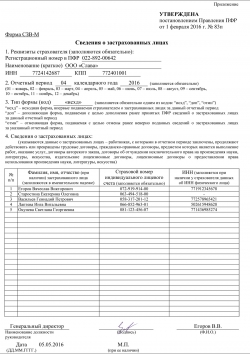

Единственное отличие заключается в том, что при заполнении титульного листа уточненного расчета за соответствующий период в поле «Номер корректировки» плательщику страховых взносов нужно указать, какой по счету расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда социального страхования (например, 001, 002. 007 т. д.). Фрагмент заполнения титульного листа смотрите на с. 36.

При составлении уточненного расчета применяется общий порядок заполнения. Расчетную ведомость нужно заполнить полностью, а не только таблицу раздела, в котором меняются показатели. Как правильно внести исправления в расчетную ведомость, покажем на примере.

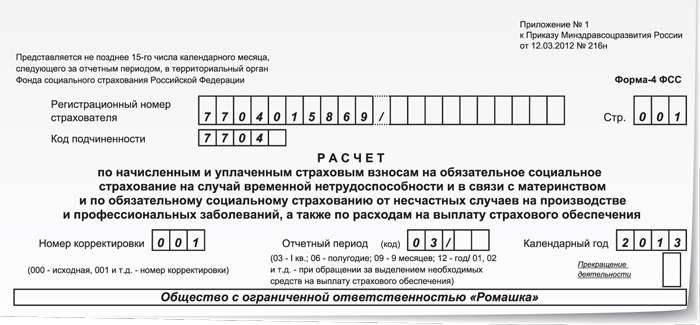

Расчет по форме-4 ФСС за I квартал 2013 года заполняется по форме, установленной приказом Минздравсоцразвития России от 12.03.2012 № 216н

Пример 1ООО «Ромашка» в установленный срок представило в ФСС РФ отчетность за I квартал 2013 года. В апреле 2013 года бухгалтер обнаружил, что в представленном расчете была допущена арифметическая ошибка — сумма выплат в пользу физических лиц за февраль оказалась занижена на 31 000 руб. В результате была неверно исчислена к уплате сумма страховых взносов на обязательное социальное страхование:

— на случай временной нетрудоспособности и в связи с материнством;

— на травматизм.

ООО «Ромашка» должно представить в территориальное отделение ФСС РФ уточненный расчет по форме-4 ФСС за I квартал 2013 года. Как внести исправления в отчетность?

РешениеКорректируем показатели раздела I формы-4 ФСС, в котором отражают сведения о начисленных и уплаченных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенных расходах

Исправим показатели таблицы 3 раздела I формы-4 ФСС. В первичной отчетности организация неверно указала базу для начисления страховых взносов за февраль.

В строке 1 графы 5 таблицы 3 раздела I расчета по форме-4 ФСС была указана сумма 100 000 руб. (образец 1).

В корректирующем расчете в указанной строке следует указать сумму в размере 131 000 руб.

При этом общая сумма выплат, начисленных в пользу физических лиц, с учетом сумм за февраль (131 000 руб.) составит 300 000 руб. (образец 2).

Так как в январе 2013 года организация произвела выплаты в пользу физических лиц в размере 2000 руб. не облагаемые страховыми взносами в соответствии со статьей 9 Закона № 212-ФЗ, база для исчисления страховых взносов уменьшена на 2000 руб. Соответственно общая сумма базы для начисления страховых взносов, указанная в строке 4 графы 3 таблицы 3 раздела I, составила 298 000 руб. (образец 2).

Всего с начала расчетного периода

В том числе за последние три месяца отчетного периода

Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Теперь исправим показатели таблицы 1 раздела I формы-4 ФСС.

В первичном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 2900 руб. (100 000 руб. × 2,9%).

Общая сумма страховых взносов составила 7743 руб. (1073 руб. + 2900 руб. + 3770 руб.) (образец 3 на с. 33). Сумма страховых взносов занижена на 899 руб.

В уточненном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 3799 руб. (131 000 руб. × 2,9%).

В результате исправления изменилась и общая сумма страховых взносов к уплате.

Она составила 8642 руб. (1073 руб. + 3799 руб. + 3770 руб.) (образец 4 на с. 33).

Задолженность за страхователем на начало расчетного периода

Начислено страховых взносов

на начало отчетного периода

за последние три месяца отчетного периода

Задолженность за страхователем на начало расчетного периода

Начислено страховых взносов

На начало отчетного периода

За последние три месяца отчетного периода

Корректируем показатели раздела II формы-4 ФСС, в котором отражают сведения о начисленных и уплаченных страховых взносах на травматизм и на выплату страхового обеспечения

Уточним показатели таблицы 6 раздела II формы-4 ФСС. В строке 4 графы 3 таблицы 6 раздела II первичного расчета указана сумма выплат, начисленных в пользу работников за февраль 2013 года, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 100 000 руб. (образец 5 на с. 34). Эта сумма также является заниженной на 31 000 руб. Данные в этой строке равны данным строки 4 графы 5 таблицы 3 раздела I формы-4 ФСС (Порядок заполнения формы-4 ФСС, утвержденный приказом Минздравсоцразвития России от 12.03.2012 № 216н «Об утверждении формы расчета»).

Выплаты и иные вознаграждения в пользу работников

Размер страхового тарифа в соответствии с клас-сом профес-сионального риска (%)

Скидка к страховому тарифу

Надбавка к страховому тарифу

Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой)

На которые начисляются страховые взносы

На которые не начисляются страховые взносы

В уточненном расчете данная сумма составит 131 000 руб.

Общая сумма выплат и вознаграждений в пользу работников, на которые начисляются страховые взносы, составит 298 000 руб. (37 000 руб. + 131 000 руб. + 130 000 руб.) (образец 6 на с. 35).

Уточним показатели таблицы 7 раздела II формы-4 ФСС. В строке 2 таблицы 7 раздела II первичной формы-4 ФСС неверно начислена к уплате сумма страховых взносов (образец 7 на с. 35):

Сумма страховых взносов занижена на 62 руб.

— за февраль 2013 года — 200 руб.;

— за последние три месяца отчетного периода — 534 руб.(74 руб. + 200 руб. + 260 руб.).

В уточненном расчете сумма страховых взносов, начисленных к уплате, составит (образец 8 на с. 36):

— за февраль 2013 года — 262 руб. (131 000 руб. × 0,2%);

— за последние три месяца отчетного периода — 596 руб. (74 руб. + 262 руб. + 260 руб.).

Поскольку уточненный расчет за отчетный период представляется в первый раз, в поле «Номер корректировки» титульного листа формы-4 ФСС указываем код 001. Фрагмент заполнения титульного листа уточненного расчета за I квартал 2013 года приведен ниже.

До сдачи уточненного расчета необходимо заплатить все доночисленные взносы и пени (ч. 4 ст. 17 и п. 1 ст. 47 Закона № 212-ФЗ)

Вместе с корректирующим расчетом целесообразно подать в Фонд социального страхования сопроводительное письмо о произведенных изменениях в расчете. Это поможет исключить дополнительные вопросы проверяющих при проведении камеральной проверки в отношении этого уточненного расчета. О том, как составить пояснительное (сопроводительное) письмо, речь пойдет ниже.

Сопроводительное письмоУтвержденной формы пояснительного (или сопроводительного) письма, подаваемого вместе с уточненным расчетом по форме-4 ФСС, не существует. Поэтому такое письмо составляется в произвольной форме (на бланке компании с подписью руководителя и печатью организации).

В сопроводительном письме должна содержаться информация о том, какие сведения и почему вы исправляете (со ссылкой на Закон № 212-ФЗ). Причину подачи уточненного расчета можно конкретизировать, например, так: «не были включены в расчет расходы на выплату пособий по временной нетрудоспособности» или просто «из-за технической или арифметической ошибки».

Кроме того, в письме целесообразно указать, в какие строки, таблицы, разделы отчета были внесены изменения. Это поможет инспекторам быстро найти исправления в отчетности и внести их в свою базу. Вместе с уточненным расчетом можно подать заявление на зачет или возврат денежных средств.

Подробнее о том, как призвести зачет или возврат сумм из ФСС РФ, читайте в статье «Если ФСС РФ задолжал страхователю» // Зарплата, 2013, № 4

Если сумма налога к уплате в уточненном расчете больше, чем в ранее поданном расчете, то в сопроводительном письме имеет смысл указать реквизиты платежных поручений на перечисление недоимки по взносам и пеней и приложить к письму их копии. Образец письма приведен на с. 38

Подать уточненный расчет, по всем выявленным в прошлых периодах недоплатам страховых взносов, недостаточно. Исправления нужно отразить еще и в текущем расчете по форме-4 ФСС (ч. 1 и 2 ст. 17 Закона № 212-ФЗ).

Обязанность страхователя отражать ошибки дважды никаким нормативным актом не установлена. Она обусловлена лишь техническими трудностями проверяющих — по окончании периода представления отчетности электронная база ФСС РФ закрывается и в нее уже нельзя внести никакие изменения.

Данные из представленных уточненных расчетов проверяющие будут использовать при проведении контрольных мероприятий — камеральных и выездных проверок страхователя.

Чтобы избежать расхождений в сведениях, представленных страхователем в отчетности, и сведениях, внесенных в базу фонда, специалисты ФСС РФ требуют, чтобы страхователи отражали внесенные корректировки также и в текущей отчетности. Как это сделать, покажем на примерах.

Пример 2Воспользуемся условиями примера 1. В апреле 2013 года ООО «Ромашка» обнаружило ошибку в отчетности, сданной в ФСС РФ за I квартал 2013 года (сумма выплат и инных вознаграждений, начисленных в пользу работников, облагаемая страховыми взносами, в феврале 2013 года была занижена). Организация подала уточненный расчет за I квартал 2013 года с измененными данными. Как будут отражены эти изменения в следующих расчетах, представляемых в ФСС РФ в 2013 году?

РешениеСкорректированные суммы выплат и страховых взносов за I квартал 2013 года будут учтены ООО «Ромашка» нарастающим итогом с начала расчетного периода в отчетности за 1-е полугодие, 9 месяцев и 2013 год.

В таблице 1 раздела I формы-4 ФСС РФ уточненные показатели будут учтены:

— в строке 2 («На начало отчетного периода») графы 1;

— строке 2 графы 3;

— строке 8 («Всего») графы 3.

В таблице 6 раздела II формы-4 ФСС РФ данные уточненного расчета будут отражены в строке 1 («Всего с начала расчетного периода») графы 3.

В таблице 7 раздела II формы-4 ФСС РФ данные уточненного расчета будут учтены:

— в строке 2 («На начало отчетного периода») графы 1;

— строке 2 графы 3;

— строке 8 («Всего») графы 3.

Пример 3Ошибка обнаружена в апреле 2013 года за 2012 год (в части доначисления или уменьшения страховых взносов за 2012 год). За какие периоды и какие виды расчета страхователь должен представить в отделение ФСС?

Расчет по форме-4 ФСС за 2012 год заполняется по форме, установленной приказом Минздравсоцразвития России от 12.03.2012 № 216н

РешениеСтрахователь должен представить в отделение ФСС РФ уточненный расчет за 2012 год, а также отразить изменения в расчете за 1-е полугодие 2013 года:

— в строке 4 «Начислено страховых взносов страхователем за прошлые расчетные периоды» графы 3 таблицы 1 раздела I формы-4 ФСС (со знаком «плюс» или «минус» соответственно);

— строке 8 («Всего») графы 3 таблицы 1 раздела I формы-4 ФСС;

— в строке 5 («Начислено взносов страхователем за прошлые расчетные периоды») графы 3 таблицы 7 раздела II формы-4 ФСС;

— в строке 8 («Всего») графы 3 таблицы 7 раздела II формы-4 ФСС.

Как заполнить обновленную форму 4-ФСС за 3 квартал: