Рейтинг: 4.4/5.0 (1759 проголосовавших)

Рейтинг: 4.4/5.0 (1759 проголосовавших)Категория: Бланки/Образцы

Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме N М-29

Инструкция ЦСУ СССР

Законодательство о капитальном строительстве: Дополнения и извлечения. Часть 3. М. Юридическая литература, 1988 год

Дата начала действия:

Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме N М-29УТВЕРЖДЕНА

ЦСУ СССР

24 ноября 1982 года N 613

ИНСТРУКЦИЯ

о порядке составления ежемесячного отчета начальника строительного участка

(производителя работ) о расходе основных материалов в строительстве в

сопоставлении с расходом, определенным по производственным нормам,

по форме N М-29

1. Отчет по форме N М-29. служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

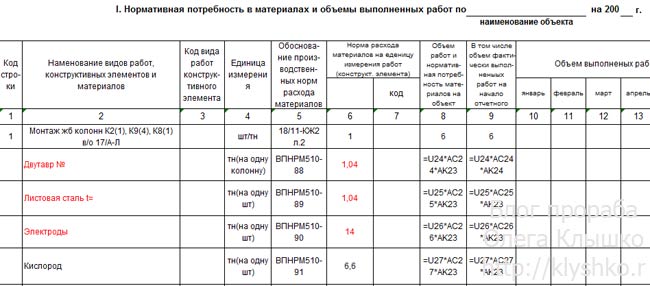

Отчет по форме N М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

3. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчета по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3-4 дня возвращается прорабу для последующего заполнения.

4. Отчет по форме N М-29 составляется на основании:

4.1. Данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 "Журнал учета выполненных работ";

4.2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно-монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

местные производственные нормы расхода материалов, используемые только в отдельной строительно-монтажной организации и не входящие в состав ведомственных и общих производственных норм;

4.3. Первичных документов по учету материалов:

лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.

5. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно-технологической комплектации (УПТК) или другой снабженческой организации и третий остается в НТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Порядок составления отчета по форме N М-296. В I разделе отчета "Нормативная потребность в материалах и объемы выполненных работ" графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 - только по переходящим объектам в начале года.

Графа 2 "Наименование видов работ, конструктивных элементов и материалов" заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 "Единица измерения" указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 "Обоснование производственных норм расхода материалов" записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 "Норма расхода материалов на единицу измерения работ (конструктивного элемента)" на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 "Объем работ и нормативная потребность материалов на весь объект" заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов - его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 "в том числе объем фактически выполненных работ на начало отчетного года" по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанной как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме N КС-6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме N М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам" указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы "Итого на начало года" переносятся данные из граф "Всего с начала строительства" II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам "Итого на начало года" ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.) берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме N М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме N М-29. должно соответствовать количеству материалов, приведенных в отчете по форме N М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11, и т.д. При этом экономия показывается со знаком минус (-), а перерасход - со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме приложения N 3*, которое прилагается к отчету.

__________________

* Приложение N 3 не приводится. - Примечание изготовителя базы данных.

8. Отчет по форме N М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия - правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ, утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически необоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом каждый случай перерасхода материалов, как технически необоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет N 75-2 "Расчеты с дебиторами по возмещению причиненного ущерба" или на счет N 84 "Недостачи и потери от порчи материальных ценностей", если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме N М-19.

По отнесенным на счет N 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме N М-29. утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме N 20-сн "Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами".

Типовая междуведомственная

форма N М-29

УТВЕРЖДЕНА

приказом

ЦСУ СССР

от 24 ноября 1982 года N 613

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Правовая группа "Юрсодействие". Юридические услуги и ведение дел в арбитражном суде по взысканию сумм задолженности за выполненные работы, оказанные услуги, авансовый платеж, убытков в связи с нарушением срока выполнения работ.

На основании п. 1 ст. 713 ГК РФ подрядчик, использовавший в работе материалы заказчика, обязан по окончании работ представить последнему отчет об израсходовании материала.

Отчет может служить доказательством того, что материал израсходован полностью либо что у подрядчика имеются остатки, которые должны быть возвращены заказчику. Таким образом, возврат остатков материала заказчику должен сопровождаться предоставлением отчета об использованных материалах.

Если материал не возвращен заказчику, суд может признать за ним право на зачет стоимости невозвращенного материала в счет стоимости работы в порядке ст. 410 ГК РФ.

Обязанность подрядчика по представлению отчета установлена императивно ст. 713 ГК РФ. Однако форма и содержание отчета, а также порядок его предоставления законом не урегулированы, поэтому стороны могут согласовать соответствующие условия в договоре.

Поскольку отчет может быть использован как доказательство при рассмотрении споров о возврате остатков материала, то с учетом процессуальных требований к предоставлению доказательств (ст. ст. 64, 65, 71 АПК РФ) целесообразно предусмотреть представление отчета в письменной форме - в виде документа, подписанного подрядчиком (ст. 160 ГК РФ).

Пример формулировки условия.

"По окончании работы подрядчик должен в письменной форме представить заказчику отчет об израсходовании материалов. Отчет должен быть подписан уполномоченным представителем подрядчика и скреплен печатью ".

Стороны могут установить любые требования к содержанию отчета. Рекомендуется предусмотреть наличие в нем следующих сведений:

- наименование и количество (по каждому наименованию) переданных заказчиком материалов;

- наименование и количество (по каждому наименованию) израсходованных подрядчиком материалов;

- цели расходования материалов (по каждой позиции);

- сведения об остатке материалов (с указанием их наименования и количества);

- иные значимые для сторон сведения (показатели), например стоимость материалов и др.

Пример формулировки условия.

"Отчет подрядчика об использовании материалов заказчика должен содержать:

- наименование, количество и стоимость предоставленных материалов;

- наименование, количество и стоимость использованных материалов отдельно по каждому виду работ;

- наименование, количество и стоимость оставшихся материалов;

- место хранения оставшихся материалов ".

Стороны могут разработать образец отчета и утвердить его в качестве приложения к договору. При составлении образца можно использовать различные типовые формы документов, которые используются в иных видах деятельности для подтверждения расходования продукции, сырья (например, авансовый отчет унифицированная форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55), сведения об остатках и расходе хлебопродуктов форма N 9-ТОРГ, утвержденная Постановлением Госкомстата России от 05.10.2000 N 91), акт-отчет о полученном и израсходованном спирте, утвержденный Приказом Минпроса СССР от 28.01.1986 N 45).

Пример формулировки условия.

"Образец Отчета об израсходовании материалов, предоставленных заказчиком, утвержден сторонами и является Приложением N 2 к настоящему договору ".

Стороны также могут закрепить порядок направления отчета заказчику. Рекомендуется установить такой порядок, который бы позволял подтвердить отправку и получение отчета. Это возможно, например, при отправлении ценным письмом с описью вложения, телеграфным сообщением, отправке нарочным.

Кроме того, стороны могут определить в договоре срок передачи отчета. Согласно ст. ст. 190 - 194 ГК РФ такой срок устанавливается указанием на определенную дату или событие или истечением определенного периода времени, который может исчисляться годами, месяцами, неделями, днями (календарными или рабочими), часами. Однако следует учитывать, что обязательство по предоставлению отчета возникает у подрядчика после окончания работы (п. 1 ст. 713 ГК РФ). Соответственно, срок представления отчета об израсходовании материала не может быть установлен ранее этого момента.

Примеры формулировки условия.

"Одновременно с результатом работ Подрядчик передает Заказчику отчет об использовании материалов Заказчика ".

"Отчет об израсходовании предоставленного Заказчиком сырья должен быть представлен в течение ___ (_________) рабочих дней после окончания работы по договору и сдачи результата Заказчику ".

"Подрядчик передает Заказчику отчет о расходовании материалов и сырья, предоставленных Заказчиком, не позднее "___" ______ 20___ года ".

Заказчику следует учитывать, что отсутствие отчета о расходовании материалов не освобождает его от обязанности оплатить выполненные работы.

Также отсутствие отчета не позволяет отсрочить оплату до его представления.

Заказчик может обеспечить исполнение подрядчиком обязательства по представлению отчета одним из способов, установленных гл. 23 ГК РФ, и (или) включить в договор условие об ответственности подрядчика за непредставление такого отчета.

Если условие о представлении отчета договором не предусмотрено

Подрядчик обязан представить отчет в разумный срок по окончании работ (п. 1 ст. 713, п. 2 ст. 314 ГК РФ). Отчет, не представленный в такой срок, должен быть представлен в течение 7 дней после предъявления заказчиком соответствующего требования (абз. 2 п. 2 ст. 314 ГК РФ).

В некоторых случаях отчетом подрядчика об использовании материала может быть признан акт сдачи-приемки выполненных работ, подписанный обеими сторонами, содержащий указание на количество исходного материала и количество полученной готовой продукции.

Здравствуйте, уважаемый читатель блога, форма М-29 это отчет о расходе основных материалов в строительстве в сопоставление с расходом или, проще говоря, акт списания материалов.

Здравствуйте, уважаемый читатель блога, форма М-29 это отчет о расходе основных материалов в строительстве в сопоставление с расходом или, проще говоря, акт списания материалов.

Предупреждаю сразу, что в данной статье рассказываю о своем опыте заполнения акта, который устраивает заказчика на данном объекте, у вас могут быть другие требования. Если не жалко присылайте скриншот заполненной формы м-29 со своих объектов, я его размещу в этой статье с указанием автора и фирмы.

За это действие вы получаете рекламу, мы научимся правильно заполнять данный акт. Многие читатели блога будут вам благодарны.

На должности инженерно-технического работника в строительстве работаю около 8 лет и ни разу не заполнял эту страшную форму. Почему страшную, от коллег не раз слышал, что приходилось долго с ней мучатся по окончанию объекта.

Хорошо с данной формой знакомы прорабы или начальники участков по отделочным работам. В отделке очень много различных материалов применяются. У меня же объекты были по бетонным полам и общестрою. С бетоном все понятно, ведешь журнал бетонных работ и весь его расход расписан. В общестрое заполнение актов списания как то не касалось, заполняли ее начальники участков.

На стройке в Мытищах по договору в сдаче строительной документации входит и форма М-29 на давальческие материалы. Нам передали металл различного профиля и мы должны отчитаться, сколько и куда его потратили.

Заказчик у нас адекватный и на любые вопросы по ведению и заполнению различных актов отвечает и подсказывает, как надо правильно сделать. Так и с формой М-29 мне дали инструкцию «Инструкция о порядке составления ежемесячного отчета строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29» и таблицу.

Инструкция и форму м-29 можете скачать и ознакомиться, нажав любую кнопку ниже.

Поставьте лайк и бесплатно скачивайте

Прочитав инструкцию, которая вроде написана на понятном языке многое для меня было не понятно, например, что какие работы писать и как указывать материалы, почему два раздела в таблице и как их заполнять.

Начал заполнять первый раздел появились вопросы, у меня идет монтаж металлоконструкций. в накладной материал указан в тонах. Одна фахверковая колонна состоит из балки двутавровой 25 длиной 11,2 м, листовой стали толщиной 20 миллиметров площадью 0,16 метров квадратных, как это все обозначить.

Пункт «обоснования производственных норм и расхода материалов» тоже был не понятен, по каким нормам расписывать, откуда их брать.

Во втором разделе так же не ясно какие данные писать в расход по производственным нормам, фактический и так далее.

Только кажется, с пятой попытки, какие то данные внес в таблицу и то после долгих поисков в интернете, каких либо скриншотов заполненных форм и переписке, со знакомой, работающей на должности инженера пто в строительной фирме.

Первая моя попытка по заполнению акта списания была не правильная. В I разделе «Нормативная потребность в материалах и объемы выполненных работ» пункт обоснования производственных норм расхода материалов, вписал тупо номер проекта. Вроде логично есть проект по нему и расходуются материалы.

Графа единица измерения решил написать вместе штуки и тонны, вроде логично есть какое то количество колонн и их вес.

Раздел II. Сопоставление фактического расхода основных материалов с расходом определенным по производственным нормам» графа 1 расход по производственным нормам вписал данные с накладной, графа 2 высчитал фактический вес колонн по гостам.

В итоге первая моя попытка по заполнению формы м-29 оказалось не верной. Вторая попытка попросил знакомую примерно расписать монтаж колонн. Примерно она расписала, я получил от нее, что кроме подсчета металла надо вписывать еще и расход кислорода, пропана, электродов по ВПНРМ 510-88.

ВПНРМ это вневедомственные производственные нормы расхода материалов на монтажные и специальные работы. Посмотреть данные нормативы можно перейдя по этой ссылке

После ее примера я вообще поплыл, мне стало понятно, что на разных строй площадках и у разных заказчиков свое видение и понятия о сдаче строительной документации. Решил идти к технадзору и показывать, как я составил акт списания.

Самое смешное, что после всех моих выяснений как заполнять форму м-29 по монтажу металлоконструкций решили, что это должны сделать субподрядная организация производящая данный вид работ.

После выяснения с заказчиком, как надо заполнять форму м-29 заполнил таблицу так:

2 графа «Наименование видов работ, конструктивных элементов и материалов» выписываем с договора по пунктам наименование работ. У меня первые работы это монтаж ж/б колонн с обетонированием. В следующих строчках вношу наименование колонн по проекту надо смонтировать у меня К-2, К-8, К-9. Стальной лист толщиной 20 миллиметров на добор по высоте, двутавр № 10 на клинья и бетон В25.

Давайте распишем еще и такой вид работ как «Изготовление и монтаж фахверковых колонн». Применили такие материалы как балка двутавровая 25, лист стальной толщиной 20 миллиметров

3 графу код вида работ ничего не пишу.

4 графа «Единица измерения» штуки ж/б колонны, тонны весь метал и метры кубические бетон.

5 графа «Обоснование производственных норм» какие нормы вписывать мне сказали ничего не вписывать, но думаю можно написать ВПНРМ 510-88.

6 графа «Нормы расхода материалов» пишем по проекту, сколько должно уйти

8 графа «Объем работ и нормативная потребность материалов на объекте» расписывая колонны поштучно графа 8 и 6 совпадают данными, но по видам работ подводится общее количество по всему проекту.

В этом разделе я списал объемы по давальческой накладной, допустим, балка двутавровая 25 длиной 12 метров имеет вес 782 кг.

9 графа «В том числе объем фактически выполненных работ на начало отчетного года» оставляю пустой, так как строительстве ведется только в одном отчетном годе.

Далее заполняем по месяцам, в каком и сколько сделали выполнение.

В данном разделе подводятся итоги по экономии или расходу материалов графы 1и 2 итоги на начало года, графы 7, 11 и т.д. по месяцам. Экономия показывается со знаком минус, а перерасход со знаком плюс.

Графа «Расход по производственным нормативам» написал вес металла с накладной. Вес двутавровой балки 25 по накладной равнялся 0,782 тоны.

Графа «расход фактический» здесь пришлось посчитать взял из гостов. вес двутавровой балки 1 погонного метра и умножил на длину фахверковой колонны, в итоге получилось 0,655 т.

Графа «экономия (-) перерасход (+) против производственных норм» графа 1 минус графа 2 получаем +0,127 т перерасход двутавровой балки 25.

Данный перерасход списывается в пункте «Списать на себестоимость».

Вот такой у меня первый опыт заполнения формы М-29, если это не правильно, то пишите в комментариях с указанием ошибок и как вы считаете надо правильно заполнять. Лучше всего присылайте скриншоты своих актов списания материалов.

Отвлечемся от актов, я изучаю такой заработок в интернете, как арбитраж. Знаете, что это такое? Если нет то посмотрите интервью с мексиканцем.

Подписывайтесь на получение новых статей себе на почту оставляйте комментарии к данной статье форма М-29.

Вот я тоже столкнулась с заполнением формы М29. отработав 8 лет в ПТО. Так вот, после долгих обьясниний, мне расскзали что откуда берется.

Раздел 1: данные по нормам расхода берутся из договора или из сметы, где подробно расписаны все работы с расходом материала. Данные же о фактическом расходе скажет прораб или начальник участка, который и ведет эту статистику. или же скажет начальник склада, который принял у прораба или нач.участка остатки. Потом математически вычитаем из норм расхода остатки и получаем фактический расход. Отсюда и получаем экономию или перерасход.

в силу начвала работы с актами списания, обьясняю путано… не судите строго

Олег Клышко says:

Спасибо, Мария за дополнение по форме М29. Хочу разобраться, как ее заполнять если ведешь отделочные работы, как списывать краски, шпаклевки, штукатурные смеси и т.д.

Олег, это же расхордные материалы, я так и считала. Ну к примеру, у меня по нормам расходы должно было уйти 50 кг краски на внутренние работы. Прораб отдал на скалд всё что осталось, и начальник склада занес всё в ведомость, сколько по факту осталось. Разница и есть расход фактический. Чаще всего такие вещи списывают полностью, потому как полбанки краски мало куда можно применить уже.

Олег Клышко says:

М-29. Отчет о расходах материалов в строительстве – это документ, который применяется при сопоставлении фактического количества использованных строительных материалов с запланированным, а также расчете себестоимости строительно-монтажных работ. Бланк отчета имеет унифицированную форму, утвержденную согласно действующему законодательству РФ.

Составление отчета осуществляется отдельно для каждого вида строительно-монтажных работ в отдельности. Ответственным за составление документа является прораб строительства, который ведет отчет на протяжении года. В случае, если на строительном объекте есть несколько прорабов, ответственность за составление отчета возлагается на старшего из них. Информация в бланке представлена двумя основными разделами:

В первом разделе отображаются приблизительное количество строительных материалов, необходимых для осуществления строительно-монтажных работ, которые исчисляются исходя из выявленных объемов этих работ. Второй раздел отображает фактический расход строительных материалов в сопоставлении с их запланированным количеством. Основанием для заполнения формы М-29 являются:

Отчет по форме М-29 следует ежемесячно сдавать в производственно-технический отдел и бухгалтерию строительной организации в сроки, установленные действующим законодательством. После сдачи документ должен быть проверен в течение 3-4 рабочих дней и утвержден руководством организации. Утвержденный отчет передается прорабу для дальнейшего его заполнения. В случае если есть нехватка строительных материалов в связи с выполнением неправильного расчета их количества при планировании, к отчету должна быть приложена объяснительная записка, составленная прорабом. Согласно этой записке осуществляется допоставка необходимого количества строительных материалов.

Правила заполнения форм по идее можно поискать в приказе об их вступлении.

Есть же документ объединяющий все формы.

Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ

Вид документа:

Постановление Российского статистического агентства от 11.11.1999 N 100

Постановление Госкомстата России

Принявший орган: Российское статистическое агентство, Госкомстат России

Статус: Действующий

Тип документа: Нормативно-технический документ

Дата начала действия: 01.01.2000

Опубликован: Альбом унифицированных первичных форм учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, Москва, 1999 год (без постановления), Учет в строительстве, N 1, 2000 год (извлечение)

Примечания

*1) См. также Порядок применения унифицированных форм первичной учетной документации, утвержден постановлением Госкомстата России от 24.03.99 N 20 (не нуждается в госрегистрации).

*2) С 29 мая 1999 года Государственный комитет Российской Федерации по статистике преобразован в Российское статистическое агентство - см. пункт 5 Указа Президента Российской Федерации от 25.05.99 N 651 (Российская газета, N 102, 29.05.99).

С 6 декабря 1999 года Российское статистическое агентство преобразовано в Государственный комитет Российской Федерации по статистике - см. Указ Президента РФ от 06.12.99 N 1600.

В оригинале данного документа возникла неопределенность с указанием принявшего органа. В связи с этим, данный документ возможно найти также и как Постановление Госкомстата.

В соответствии со статьей 9 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, определенные законом.

В примечании к данной форме даны ссылки на документы, разъясняющие порядок применения и заполнения данной формы:

АКТ о приемке выполненных работ (форма N КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющими право подписи (производителя работ и заказчика (генподрядчика).

На основании данных акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (форма N КС-3).

Формат формы - А4L

Форма введена в действие с 1 января 2000 года; распространена на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

О порядке применения и заполнения настоящей формы см. также письмо Росстата от 31.05.2005 N 01-02-9/381, письмо Минфина России от 12.01.2007 N 03-03-04/1/866 и письмо Минрегиона России от 21.08.2009 N 27335-ИП/08.

В соответствии с постановлением Госкомстата России от 24.03.99 N 20 "Об утверждении Порядка применения унифицированных форм первичной учетной документации" в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

В разделе "Формы строительной документации" представлена примерная форма (авторский вариант, содержащий 11 граф вместо 8) - "Акт о приемке выполненных работ (примерная форма КС-2)".

Однако до сих пор почему пользуются в частности вашей М29:

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных. (с изменениями на 21 января 2003 года)

Вид документа:

Постановление Госкомстата России от 30.10.1997 N 71а

Принявший орган: Госкомстат России

Статус: Действующий

Тип документа: Нормативно-технический документ

Дата начала действия: 01.11.1997

Опубликован: Нормативные акты для бухгалтера, N 4, 1998, Налоги и бизнес N 1 (120) за январь 1998 года, Нормативные акты. Прил. к журналу "Финансы" N 1 за 1998 год, Налоговый вестник, N 2, 1998 год, Финансовая Россия, N 1 за 16-21 января 1997 года

Об утверждении унифицированных форм первичной учетной документации по учету основных средств (не нуждается в госрегистрации)

Вид документа:

Постановление Госкомстата России от 21.01.2003 N 7

Принявший орган: Госкомстат России

Статус: Действующий

Тип документа: Нормативно-технический документ

Опубликован: Финансовая газета, N 11, март, 2003 год (документ опубликован без приложений), Нормативные акты для бухгалтера, N 6, 20.03.2003 год, Официальные документы и разъяснения, N 6, март, 2003 года, Налоги, N 7, апрель, 2003 год, Консультант, N 9, май, 2003 год, Все для бухгалтера, N 5, март, 2003 год, Документы и комментарии для бухгалтера и юриста, N 6, 13.03.2003 год, Законодательство для бухгалтера, N 4, 2003 год, Налоги и платежи, N 4, 2003 год, Альбом унифицированных форм первичной учетной документации по учету основных средств, НИПИстатинформ Госкомстата России, 2003 год, Налоговый Вестник, N 6, 2003 год

Ничего не понимаю. =(

Чего за чушь.

В общем по слухам действует приказ с КС-2, а М-29 уже не действует. Но могу наврать.

__________________

"Безвыходных ситуаций не бывает" барон Мюнгхаузен

Последний раз редактировалось Tyhig, 11.03.2012 в 13:22.

Если вы мастер или прораб, то вам заполненную форму М-29 должны дать ПТО по всему объекту (или ведомость поставки материалов, она же комплектовочная карта или ведомость), а вы в соответствии с КС-2 подписанной проставить циферки в М-29, т.е. М-29 должно биться с КС-6а. Это в идеале. Если форму или комплектовочную ведомость ПТО не дает на ваш запрос, то можете и сами со смет сделать. Если смет нет, то это будет слишком большой гемор на вашу голову. Свести сметы с тем, что на вас весит уже очень большое дело и если помучаетесь, то потом будете уже думать прежде чем допускать перерасход или покупать, или принимать не то.

Если вы ПТО, которому дали задание сделать М-29 для прораба (или комплектовочную ведомость), то тут сложнее, нужны сметы. Без смет будете сами выбирать с ФЕРов или ТЕРов (что у вас там) сопутствующие. Так что, если нет смет, то лучше озадачить сметчиков. Если вас заставляют еще и списывать (проставлять цифры по месяцам) в соответствии с КС-2, то по идее это уже дело прорабов и мастеров на ком висит материал. Но даже если заставляют, то ответственности практически никакой, материал если не будет списан - повиснет не на вас. Если вам прорабы приносят заполненные М-29 на проверку, то это уже минимум магарычевое дело.

А так, сейчас должностные обязанности никому не указ, приняли на работу делать м-29 - будете делать.

Последний раз редактировалось KarpAS, 11.03.2012 в 14:30.

Ничего не понимаю.

А чего тут понимать? КС-2 - акт приемки работ. М-29 - отчет о расходе материалов. Он на основании КС-2 составляется.

Оснащение проходки горных выработок, ПОС, нормоконтроль в ЕСКД/СПДС, КЖ, КМ, АР

Шишков В.С.

Я запутался в этих приказах.

Какой действует. Их там до фига. И М-29 я вроде бы и не нашёл. =(

__________________

"Безвыходных ситуаций не бывает" барон Мюнгхаузен

И М-29 я вроде бы и не нашёл.

М-29 введена в 1982 году. Тогда же вышли и разъяснения по ее заполнению. И с тех пор ничего не менялось. Ибо М-29 - бумага сугубо внутренняя и никого не волнует. А КС-2, КС-3 - документ строгой отчетности.

"Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме N М-29" (утв. ЦСУ СССР 24.11.1982 N 613)

За основу указанного акта расходования можно взять отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам (типовая междуведомственная форма N М-29). Форма N М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и не содержит таких реквизитов, как дата составления и измерители хозяйственной операции в денежном выражении. Некоторые организации, беря за основу данную форму, разрабатывают собственную, включая отсутствующие обязательные реквизиты.

(Статья: Первичные учетные документы - основание для подтверждения расходов (Куцко М.В.) ("Налоговая политика и практика", 2011, N 2))

Последний раз редактировалось Шишков В.С. 11.03.2012 в 14:37.