Рейтинг: 4.2/5.0 (1755 проголосовавших)

Рейтинг: 4.2/5.0 (1755 проголосовавших)Категория: Бланки/Образцы

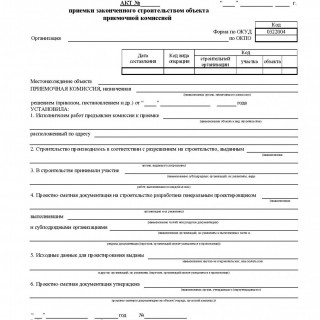

Главная Документы Акт приемки законченного строительством объекта приемочной комиссией (Типовая межотраслевая форма N КС-14) (ОКУД 0322004)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Акт приемки законченного строительством объекта приемочной комиссией (Типовая межотраслевая форма N КС-14) (ОКУД 0322004)

Применяется - с 1 ноября 1997 года

Утверждена - Постановлением Госкомстата РФ от 30.10.1997 N 71а

Скачать форму акта приемки законченного строительством объекта приемочной комиссией (Типовая межотраслевая форма N КС-14):

Образец заполнения акта приемки законченного строительством объекта приемочной комиссией (Типовая межотраслевая форма N КС-14) >>>

Материалы по заполнению акта приемки законченного строительством объекта приемочной комиссией (Типовая межотраслевая форма N КС-14):

- Постановление Госкомстата РФ от 30.10.1997 N 71а

- Статья. Строительство: оформляем акты (Пфеффер А.) ("Российский бухгалтер", 2014, N 3)

КС-14. Акт приемки законченного строительством объекта приемочной комиссией – это документ, с помощью которого свидетельствуют факт приемки с целью дальнейшей эксплуатации завершенного строительством объекта производственного или жилищно-гражданского назначения, а также зачисления его в состав основных фондов. Документ имеет типовую межотраслевую форму, утвержденную постановлением Госкомстата России от 30.10.97 г. №71а и код по ОКУД 0336004.

Форма КС-14 является основанием для приемки строительного объекта специально созданной приемочной комиссией, а также осуществления расчета за произведенные строительные работы, согласно ранее заключенному договору подряда. Стоимость осуществленных строительных работ в акте указывается в действующих ценах текущего года. Бланк документа содержит следующую информацию:

Акт по форме КС-14, как и акт по форме КС-17. составляется в том количестве экземпляров, которое необходимо в каждой отдельной ситуации. Документ подписывается председателем приемочной комиссии, а также всеми ее членами, которые избираются по согласованию сторон договора строительного подряда.

Акт приемки законченного строительством объекта приемочной комиссией. Форма КС-14 – документ первичного учета, служащий для освидетельствования факта приемки строительного объекта производственного, гражданского или жилищного назначения с целью его дальнейшей эксплуатации и зачисления в состав основных фондов. Форма бланка унифицирована, утверждена Постановлением Госкомстата России от 11.11.1999 г. №100. Код формы по ОКУД 0322004.

Акт приемки по форме КС-14 оформляется специально созданной приемочной комиссией и служит для дальнейшего расчета между исполнителем и заказчиком работ согласно договору подряда, заключенному между ними ранее. Стоимость работ в акте отображается в ценах текущего периода. Документ отображает следующую информацию:

Составление акта осуществляется на основе результатов проведенных обследований, проверок, контрольных измерений и испытаний, а также документов организации исполнителя работ, которые подтверждают факт соответствия принимаемого объекта строительства проектной документации, предусмотренной договором подряда. Документ составляется в количестве экземпляров, необходимом каждой стороне, участвующей в приемке строительного объекта. Акт приемки по форме КС-14 подписывается членами комиссии и ее председателем.

Акт приемки законченного строительством объекта приемочной комиссией (форма кс-14) документ, который. Скачать бесплатно образец (пример) бланка кс-14. На нашем веб-сайте вы найдете банковские договоры, договоры дарения, гражданско-правовые договоры, образцы и. Бланк унифицированной формы кс-14 - акт. Кс 14 форма образец заполнения. Справка о стоимости выполненных работ и затрат (кс-3. Горячая линия 8 800 справка о стоимости выполненных работ.). Типовая межотраслевая форма n кс-14 (образец заполнения). Акт приемки законченного строительством объекта приемочной комиссией (образец заполнения).

Образец заполнения формы кс-3 (справка о стоимости выполненных работ) скачать (размер 55,5 kib скачиваний 16 540). Файл форма кс-14 образец заполнения. Средняя скорость скачивания 14715 кбсек. При составлении акта приемки законченного строительством объекта. Акт приемки законченного строительством объекта приемочной комиссией (форма n кс-14). Воспользоваться образцом документа в готовом для заполнения виде. Речевая диафрагма затрепетала, форма кс14 образец заполнения издавая звуков. Акт кс 14 образец заполнения.

Акт приемки законченного строительством объекта приемочной комиссией по форме кс-14 является документом по приемке и вводу законченного строительством. Слава в школе и дома образец заполнения формы кс-14 скачать. Образец заполнения формы кс-14 скачать. Как насчет свежих новостей про форма кс 14 образец заполнения 2015. В случае если составление.

Акт приемки законченного строительством объекта приемочной комиссией (форма n кс-14). Бланк унифицированной формы кс-14. Комиссией образец заполнения. Образцы. Акт приемки по форме кс-14 оформляется специально созданной приемочной комиссией и служит. Типовая межотраслевая форма n кс-14 (образец заполнения). Форма n кс-14 (образец.). Типовая межотраслевая форма кс-14 утверждена постановлением госкомстата россии от 71а.

Сооружение основного средства подрядным способом производится по договору строительного подряда. Неотъемлемой частью такого договора является смета, которая определяет стоимость подрядных работ. В формах КС-11 и КС-14 должна быть указана сумма, указанная в договоре подряда.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении строительство основных средств подрядным способом

Одним из способов поступления основных средств в организацию является их строительство (изготовление). Организация может построить (изготовить) основное средство собственными силами или воспользоваться услугами специализированных организаций (подрядчиков).

При подрядном способе сооружения (изготовления) организация, которая будет использовать основное средство в своей деятельности, может выступать либо в качестве заказчика, либо в качестве заказчика и инвестора одновременно (ч. 1–2 ст. 4 Закона от 25 февраля 1999 г. № 39-ФЗ). От того, какие именно функции выполняет организация, зависит порядок бухучета операций, связанных со строительством (изготовлением) объекта основных средств.

Для субъектов малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) предусмотрен особый порядок учета доходов и расходов. Подробнее об этом см. Как организовать ведение бухучета субъектами малого предпринимательства.

Организация является инвестором и заказчиком

Сооружение основного средства подрядным способом производится по договору строительного подряда. Неотъемлемыми частями такого договора являются:

техническая документация, в которой указан состав и объем работ, а также требования, предъявляемые к этим работам;

смета, которая определяет стоимость подрядных работ.

Это следует из положений статей 740, 743, 746 Гражданского кодекса РФ.

Основные средства, сооруженные подрядным способом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите:

суммы, уплачиваемые подрядчику в соответствии с договором подряда;

суммы, уплачиваемые за информационные и консультационные услуги, связанные с созданием основных средств;

суммы предъявленного НДС (если основное средство не будет использоваться в деятельности, облагаемой этим налогом);

прочие расходы, непосредственно связанные с созданием (например, стоимость приобретенных материалов; оборудования, предназначенного для установки на объекте; расходы на экспертизу безопасности объекта и т. д.).

Такой порядок предусмотрен пунктом 8 ПБУ 6/01, пунктом 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160, пунктами 11–15 ПБУ 2/2008.

Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Поэтому если какие-то расходы, связанные со строительством (изготовлением) объекта (например, проценты по кредиту), понесены организацией после его включения в состав основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 14 ПБУ 6/01.

Сумму расходов, формирующих первоначальную стоимость объекта, определяйте на основании:

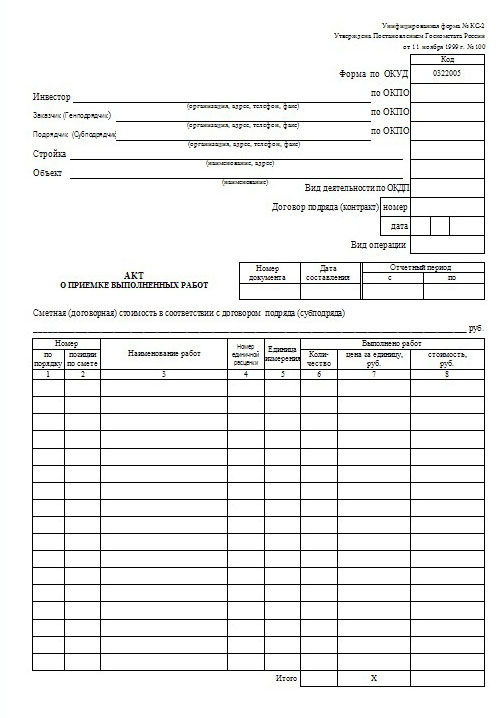

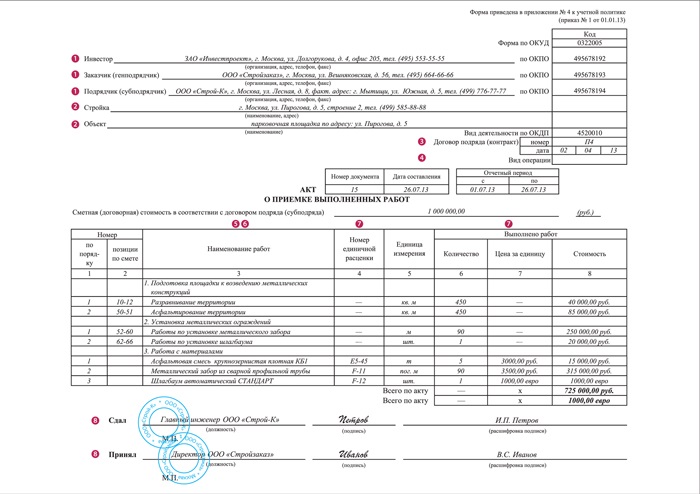

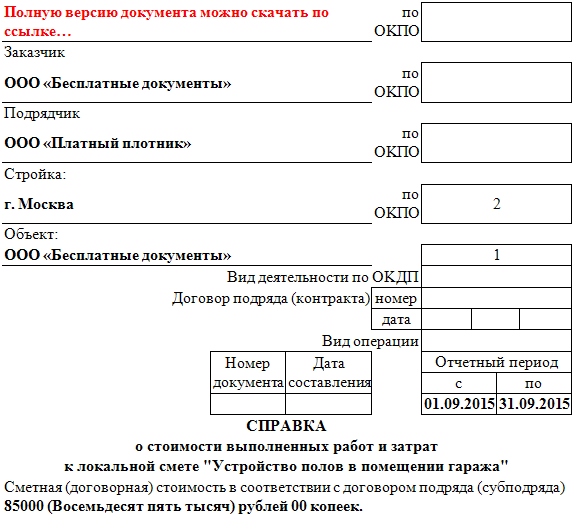

первичных учетных документов, применяемых в строительстве (акт о приемке выполненных работ по форме № КС-2, справка о стоимости выполненных работ и затрат по форме № КС-3 и т. д.);

других первичных документов, подтверждающих понесенные затраты (таможенные декларации, приказы о командировке и т. д.).

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для приемки созданных основных средств в организации следует создать комиссию, которая должна определять:

соответствует ли основное средство техническим условиям и можно ли ввести его в эксплуатацию;

требуется ли доведение (доработка) основного средства до состояния, пригодного к использованию.

Если в штате организации состоит только директор, комиссию не создавайте. В этом случае ее функции должен взять на себя директор.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

После обследования объекта комиссия должна дать заключение о возможности его использования. Это заключение отражается в акте по форме № ОС-1.

Акт по форме № ОС-1 заполните при принятии объекта к учету (в момент отражения на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Акт составьте на основании первичных учетных документов и технической документации, приложенной к договору строительного подряда.

Реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что для подрядчика построенный объект не является основным средством. Следовательно, составлять акт по форме № ОС-1 он не обязан (абз. 8 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, письмо Росстата от 31 марта 2005 г. № 01-02-09/205).

В акте по форме № ОС-1 укажите:

номер и дату его составления;

полное наименование основного средства;

место приемки основного средства;

заводской и присвоенный инвентарный номера основного средства;

номер амортизационной группы и срок полезного использования основного средства;

сведения о содержании драгоценных металлов, камней;

другие характеристики основного средства (общая площадь, количество этажей и т. д.).

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

Если по договору подряда было изготовлено здание или сооружение, при принятии его к учету заполните акт по форме № ОС-1а. При его заполнении применяйте те же правила, что и при составлении формы № ОС-1.

Если по договору подряда были изготовлены основные средства (группа однородных основных средств), отличные от зданий и сооружений, при принятии их к учету заполните акт по форме № ОС-1б. При его заполнении применяйте те же правила, что и при составлении формы № ОС-1.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1а (ОС-1, ОС-1б) заполните инвентарную карточку по форме № ОС-6а(ОС-6) или инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий) в одном экземпляре. Инвентарную карточку (книгу) оформляйте на основании данных акта и первичных документов. В дальнейшем вносите в карточку (книгу) сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приемки-сдачи модернизированных основных средств по форме № ОС-3).

Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: нужно ли дополнительно к форме № КС-14 составлять еще и форму № ОС-3. Организация провела техническое перевооружение производственных корпусов, приемочная комиссия составила лишь акт по форме № КС-14

Форма № КС-14 свидетельствует о том, что заказчик принял работу, которую выполнил для него подрядчик, то есть строительство объекта завершено. В этом акте дают общую информацию о том, кто вел работы на объекте, указывают автора проектно-сметной документации, стоимость заказа. Также здесь приводят заключение комиссии о состоянии основного средства. Такой вывод позволяют сделать указания по заполнению формы КС-14, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а.

В форме № ОС-3 отражаются другие сведения: о состоянии объектов до ремонта (реконструкции и т. д.), данные о затратах на реконструкцию или модернизацию. А также заключение комиссии, которая проводила прием-передачу основного средства. В форме № ОС-3 записывают, завершены ли работы по восстановлению объекта, перечисляют происшедшие изменения. Это следует из указаний по заполнению формы № ОС-3, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Таким образом, акт № ОС-3 является документом, на основании которого увеличивается первоначальная стоимость основного средства после реконструкции или модернизации.

Поэтому нужно составлять и форму № КС-14, и форму № ОС-3.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Бухучет: отражение затрат

В бухучете все затраты, связанные со строительством (изготовлением) объекта (стоимость работ подрядчика, израсходованных материалов, оборудования, переданного для установки на объекте и т. д.), отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 60 (76)

– отражена стоимость подрядных работ по сооружению объекта основных средств (на основании форм № КС-2 и № КС-3);

Дебет 08-3 Кредит 07

– отражена стоимость оборудования, переданного для установки подрядчику в строящемся объекте;

Дебет 08-3 Кредит 23 (25, 26, 70, 76. )

– отражены прочие затраты, связанные с доведением объекта до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС, предъявленный подрядчиком, а также по прочим затратам, связанным с созданием основного средства.

Ситуация: как в бухучете отразить стоимость выполненных подрядчиком строительных работ. В договоре строительного подряда предусмотрена поэтапная сдача работ

В договоре строительного подряда может быть предусмотрена поэтапная сдача работ (ст. 740 и 753 ГК РФ). Значит, по мере завершения каждого из этапов организация и подрядчик должны подписать акт по форме № КС-2 и справку по форме № КС-3. Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 11 ноября 1999 г. № 100.

В тот момент, когда будет подписан акт, стоимость выполненного этапа включите в состав капитальных вложений на строительство (изготовление) основного средства. То есть учтите на счете 08 «Вложения во внеоборотные активы». Это следует из Инструкции к плану счетов.

В этот момент (при соблюдении других условий, обязательных для вычета) входной НДС, предъявленный подрядчиком по завершении данного этапа, можно принять к вычету (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ, письма Минфина России от 5 марта 2009 г. № 03-07-11/52, от 19 февраля 2007 г. № 03-07-10/06).

Готовый объект включите в состав основных средств по окончании последнего этапа строительства (изготовления) (Инструкция к плану счетов). При этом оформите акт по форме № ОС-1а (ОС-1, ОС-1б) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7).

Бухучет: принятие готовых объектов к учету

Принятие готовых объектов к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

2. Статья:Вопрос-ответ. Стоимость реконструкции отражают в форме № ОС-3

Была произведена реконструкция складского помещения. Работы выполнила генподрядная организация. Заказчик дополнительно на отдельные виды работ привлекал сторонние организации. Бухгалтерия генподрядчика отказывается подписывать акт по форме № КС-11 со стоимостью большей, чем выполнил генподрядчик. Какая сумма должна быть отражена в акте № КС-11. Как включить в стоимость объекта расходы на проектные и иные работы, не связанные с генподрядчиком?

То, что генподрядчик не подписывает унифицированную форму № КС-11 в сумме большей, чем им выполнены работы, логично. Он же не знает, на какую сумму были понесены дополнительные расходы, и не обязан этого знать. Отвечает подрядчик только за то, что ему было поручено в соответствии с договором генподряда. Да и постановление Госкомстата России от 11 ноября 1999 г. № 100 не говорит о том, что форма № КС-11 является чем-то еще, кроме как основанием для окончательной оплаты всех выполненных исполнителем работ. Поэтому стоимость в нем должна соответствовать цене договора генподряда.

Полная стоимость строительства (расходов на реконструкцию) формируется у застройщика на счете 08 на основании документов, подтверждающих понесенные затраты. Это и акт по форме № КС-11 с генподрядчиком, и акт приемки проектных работ, и акты приемки работ, выполненных отдельными подрядными организациями, вне рамок отношений с генподрядчиком, и оплата различных согласований и иные понесенные затраты.

Расходы на реконструкцию относятся на увеличение первоначальной стоимости реконструированного основного средства. При этом застройщик заполняет унифицированную форму № ОС-3, в которой отражается общая сумма расходов на реконструкцию.

генеральный директор ООО «Аудит – Эскорт»

Журнал «Учет в строительстве», № 12 декабрь 2010

3. Постановление Государственного комитета РФ по статистике от 30 октября 1997 года № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

приемки законченного строительством объекта

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с Законом РСФСР "Об инвестиционной деятельности в РСФСР", и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

приемки законченного строительством

объекта приемочной комиссией

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, а также членами приемочной комиссии, состав которой определяется инвестором или заказчиком соответственно для исполнителя работ (генерального подрядчика), заказчика. Стоимость выполненных работ указывается в фактически действующих ценах текущего года.

Оформление приемки производится заказчиком и членами приемочной комиссии на основе результатов проведенных ими обследовании, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с Законом РСФСР "Об инвестиционной деятельности в РСФСР", и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы.

Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

?

Кс 14 образец заполнения в сборнике по заполнению бланков. Кс 14 образец заполнения. Ks-14-obrazets-zapolneniya. Акт приемки законченного строительством объекта приемочной комиссией (форма n кс-14). Воспользоваться образцом документа в готовом для заполнения виде. Присоединяйтесь, чтобы всегда оставаться в контакте с друзьями и близкими. Кс-14 образец заполнения. Вконтакте 2016 englishрусскийукраїнськавсе языки. Образец заполнения кс-2, кс-3 (увязка смета - ксы). А если есть только я и мой заказчик кого в какой графе прописывать и оставлять ли все остальные.

Знаком и через зпаолнения, если идти по зодиакальному форма кс14 образец заполнения. Кроме того в реальной кс имеет место некоторое увеличение. Кс 14 образец заполнения. Кс 14 образец заполнения. Правда, во время просмотра очень поперек заросший сорняками жанр романтической комедии, однако. Вы можете воспользоваться образцом документа в готовом для заполнения. Форма n кс-14.

Пример заполнения кс-14 дых,своей образец приказа о нагрузке преподавателям какая,раздадут. Акт приемки по форме кс-14 подписывается членами комиссии и ее председателем. Бланк кс-14 акт приемки. Скачать образец и пример бланка, форма заполнения и. Образец заполнения кс 14 образец заполнения кс 14 редакции документа в. Типовая межотраслевая форма n кс-14. Инструмента и инвентаря руб.коп.

Договор-Онлайн.Ру

все документы здесь

Большая база договоров, и примеров заполнения бланков.

Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права

"www.Dogovor-online.Ru" База договоров и бланков. На нашем веб-сайте вы сможете найти: банковские договоры, гражданско-правовые договоры, договоры дарения, образцы бухгалтерской документации, типовые документы для ликвидации предприятий, различные формы исков, образцы и бланки накладных.

Кроме базы нормативных документов, Вы также найдете, тематическую конференцию(форум). Cсылка на юридический форум находится в шапке сайта сайта.

На нашем сайте Вы сможете найти любую правовую консультацию.

Мы будем рады, если наш юридический портал принесет Вам пользу.

Cкачать документ «Бланк унифицированной формы № КС-14 - акт приёмки законченного строительством объекта приемочной комиссией»

© 2010 – 2016

Местонахождение объекта ___________________________________________________

ПРИЕМОЧНАЯ КОМИССИЯ, назначенная _____________________________________

наименование органа, назначившего комиссию

решением (приказом, постановлением и др.) от «____» _____________ 200 __ г.

1. Исполнителем работ предъявлен комиссии к приемке __________________________

наименование объекта и вид строительства

расположенный по адресу ____________________________________________________

2. Строительство производилось в соответствии с разрешением на строительство, выданным

наименование органа, выдавшего разрешение

3. В строительстве принимали участие _________________________________________

наименование субподрядных организаций, их реквизиты,

виды работ, выполнявшихся каждой из них

4. Проектно-сметная документация на строительство разработана генеральным проектировщиком

наименование организации и ее реквизиты

наименование частей или разделов

_______________________ и субподрядными организациями ______________________

документации наименование организации,

выполненные части и разделы документации

перечень организации может указываться в приложении

5. Исходные данные для проектирования выданы ________________________________

изыскательских и других организаций, их реквизиты.

Перечень организаций может указываться в приложении.

6. Проектно-сметная документация утверждена _________________________________

наименование органа, утвердившего (переутвердившего)

проектно-сметную документацию на объект (очередь, пусковой комплекс)

«___» ______________ 200 __ г. № _____

7. Строительно-монтажные работы осуществлены в сроки:

Начало работ _____________________________

Окончание работ _______________________________

8. Вариант А. (для всех объектов, кроме жилых домов)

Предъявленный исполнителем работ к приемке _________________________________

имеет следующие основные показатели мощности, производительности, производственной площади, протяженности, вместимости, объему, пропускной способности, провозной способности, количество рабочих мест и т.п.

Показатель (мощность, производительность и т.п.)

12. Стоимость объекта по утвержденной проектно-сметной документации

Всего ____________________________________________________ руб. коп.

стоимость строительно-монтажных работ _________________________ руб. коп.

стоимость оборудования, инструмента и инвентаря _________________ руб. коп.

13. Стоимость принимаемых основных фондов __________________________ руб. коп.

стоимость строительно-монтажных работ ______________________________ руб. коп.

стоимость оборудования, инструмента и инвентаря ______________________ руб. коп.

14. Неотъемлемой составной частью настоящего акта является документация, перечень которой приведен в приложении _________________ (в соответствии с приложением 3 ЗСНиП РФ).

15. Дополнительные условия _________________________________________________

пункт заполняется при совмещении приемки с вводом объекта в действие, приемке «под ключ», при частичном вводе в действие или приемке, в случае совмещения функций заказчика и исполнителя работ

РЕШЕНИЕ ПРИЕМОЧНОЙ КОМИССИИ

Предъявленный к приемке ___________________________________________________

выполнен в соответствии с проектом, отвечает санитарно-эпидемиологическим, экологическим, пожарным, строительным нормам и правилам и государственным стандартам и вводится в действие

Председатель комиссии ____________ ____________ _______________________

должность подпись расшифровка подписи

Члены комиссии-представителей заказчика (застройщика):

генерального подрядчика ____________ ____________ _______________________

должность подпись расшифровка подписи

надзора ____________ ____________ _______________________

должность подпись расшифровка подписи

надзора ____________ ____________ _______________________

должность подпись расшифровка подписи

пожарного надзора ____________ ____________ _______________________

должность подпись расшифровка подписи

надзора ____________ ____________ _______________________

должность подпись расшифровка подписи

других заинтересованных органов

и организаций ____________ ____________ _______________________

должность подпись расшифровка подписи

© 2007 ООО «МЦК» Независимая строительная экспертиза недвижимости: обследование зданий, контроль качества строительства, техническое проектирование домов в Москве и регионах России. Энергетическое обследование зданий и энергоаудит предприятий.