Рейтинг: 4.9/5.0 (1749 проголосовавших)

Рейтинг: 4.9/5.0 (1749 проголосовавших)Категория: Руководства

Подпись протокола контроля;

Система «Контур-Экстерн» разрешает прохождение перечисленных этапов только в жестко установленном порядке, автоматизирует действия пользователя на каждом из этапов, отслеживает события, инициирующие завершение одного этапа и начало следующего.

Окно технологического процесса отправки файла (рис. 33) возникает на экране после того, как пользователь нажимает кнопку «Передать файл» в окне логическо-арифметического контроля формы отчетности (см. рис. 27).

Рис 33. Окно технологического процесса отправки файла.

Окно технологического процесса отправки файла является исходной точкой для всех действий пользователя по выполнению установленного регламента электронного документооборота. В левой верхней части этого окна находится приведенный выше перечень этапов процесса отправки документа. Текущий этап система выделяет жирным шрифтом, а в правой верхней части окна находится подробное разъяснение текущего этапа. Руководствуясь этими разъяснениями, можно пройти всю последовательность этапов.

Важно заметить, что пользователь не обязан проходить все этапы отправки документа в пределах одного сеанса работы в системе. Как правило, это и невозможно, поскольку для завершения документооборота необходимо дождаться квитанции о приеме отчета в налоговом органе и протокола входного контроля. Инспекция обязана возвращать налогоплательщику эти документы в течение суток. На практике, особенно в периоды большой загруженности инспекций (в конце отчетного периода) ожидание документов из ИФНС может затянуться до 2-3 рабочих дней, а, в редких случаях, до недели и более.

Напомним, что согласно нормативным документам ФНС России, датой представления отчетности в налоговый орган (а именно по этой дате измеряются штрафные санкции за несвоевременное предоставление отчетности) считается дата прохождения отчета через сервер специализированного оператора связи. Эта дата фиксируется подписью специализированного оператора связи в подтверждении, которое автоматически формируется, после того как налогоплательщик передаст подписанный и зашифрованный файл отчета. Таким образом, для того, чтобы иметь гарантию своевременности представления отчета, пользователю достаточно в установленные сроки (до 23 часов 59 минут последнего дня отчетного периода для данной формы отчетности) успеть завершить три первых из семи вышеперечисленных этапов документооборота, то есть дойти до стадии «Ожидание квитанции о приеме». Затем процесс выполнения регламентированных шагов можно прервать, и возобновить его только после получения квитанции и протокола из налоговой инспекции. Для того чтобы узнать, на каком этапе сейчас находится отчет, пришли ли из инспекции документы, подтверждающие прием отчетности, в системе имеется специальный режим — «Менеджер переданных отчетов», о котором будет подробно рассказано ниже.

5.2. Подпись и шифрование отчетаПервый этап процесса отправки отчета заключается в придании сформированному в ходе предыдущей работы файлу юридической силы. Для этого необходимо подписать этот файл электронной цифровой подписью (ЭЦП). Также Порядок электронного документооборота требует, чтобы файл отчета был защищен от несанкционированного доступа третьих лиц посредством шифрования. Поэтому, на первом этапе отправки отчета нужно подписать и зашифровать файл, подлежащий передаче в налоговый орган.

Рис. 34. Подпись и шифрование отчета. Предупреждение системы безопасности.

На первом этапе отправки файла в окне технологического процесса отправки отображаются три текстовых поля (рис. 33). В верхнем поле — файл установленного ФНС России формата, содержащий в требуемом виде все показатели по выбранной форме отчетности. Это поле доступно для просмотра, но не доступно для редактирования. Рекомендуется последний раз визуально проконтролировать содержимое этого поля, чтобы убедиться в том, что в нем содержатся все значения основных показателей, которые были введены в систему при заполнении формы.

В среднем поле находится комментарий к передаваемому файлу. Поле комментария доступно для редактирования, в него можно ввести произвольный текст. Действующим законодательством предусмотрено, что любая уточняющая форма обязательно должна сопровождаться пояснительной запиской, именно для этой цели предусмотрено поле комментария. При необходимости, можно написать комментарий и к основному расчету. В любом случае, из текстового поля не следует удалять шапку комментария — тот текст, который находится в поле комментария по умолчанию. Если не требуется передавать комментарий к отчету, то не нужно ничего редактировать в поле комментария, в том числе и шапку этого поля. Такая ситуация будет трактоваться системой как отсутствие комментария.

В нижнее текстовое поле «Текст ЭЦП организации» будет помещена ЭЦП организации, а затем отчет будет зашифрован (также будет зашифрован и комментарий, если таковой имеется) в адрес налогового органа.

Чтобы выполнить действия по подписи и шифрованию отчета, пользователь имеет две возможности. Эти действия можно произвести пошагово (нажимая кнопки «Подписать. », «Зашифровать. » и «Передать» расположенные в первой строке), или в пакетном режиме (по расположенной ниже кнопке «Выполнить все необходимые действия сразу»). Рекомендуется при первой отправке отчета пройти цепочку из трех действий последовательно, для того чтобы наглядно посмотреть, как система обрабатывает документ, а впоследствии пользоваться простым режимом пакетного выполнения необходимых операций.

Итак, чтобы подписать отчет, надо при вставленной ключевой дискете, нажать кнопку «Подписать ЭЦП предприятия». На экране появится предупреждение системы безопасности (возможно, на английском языке, рис. 34), на которое надо отвечать положительно, нажимая кнопку «Да» («Yes»). Если предупреждений содержит флажок «Не отображать это предупреждение в дальнейшем» («Do not show this dialog box again»), то данный флажок рекомендуется установить, чтобы сообщение не выводилось при повторном обращении к ключевой дискете. После того, как ЭЦП будет произведена, нужно зашифровать подписанный файл с отчетом нажатием кнопки «Зашифровать».

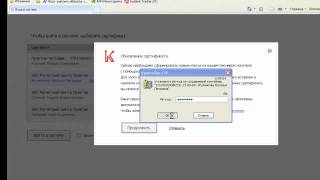

Рис. 35. Ошибка при шифровании файла

При отправке отчетности в первый раз, а также один раз в год после смены ключей и сертификатов инспекции при нажатии на кнопку «Зашифровать» может возникнуть сообщение об ошибке: «Не удалось зашифровать файл. Необходимо, чтобы следующие сертификаты были установлены в раздел «Другие пользователи» (рис. 35). Это значит, что система требует установить сертификат налоговой инспекции, в адрес которой происходит шифрование отчета.

В этом случае, нужно нажать на кнопку «Установка сертификатов» в правой нижней части окна, после чего откроется окно «Установка сертификатов», в котором следует нажать кнопку «Установить» в правом верхнем углу экрана (рис. 36). Если после нажатия на эту кнопку появилось окно с сообщением об успешной установке сертификата (рис.37), то окно «Установка сертификатов» можно закрыть и вернуться к подписанию и передаче файла в налоговый орган. Если же сообщения об успешной установке не появилось, тогда необходимо по порядку выполнить пункты инструкции по установке сертификата налоговой инспекции, приведенной в этом окне (рис.36).

После выполнения всех пунктов инструкции надо вновь нажать на кнопку «Установить» в правом верхнем углу она, на экране появится сообщение об успешной установке сертификата (рис.37). Окно «Установка сертификата» после этого следует закрыть и вернуться к подписи и передаче отчета в налоговый орган, повторив действия «Подписать. » и «Зашифровать. ».

Рис. 37. Сообщение об установке сертификата.

В конечном счете, после выполнения действий «Подписать. » и «Зашифровать. » в текстовых окнах будут отображены зашифрованный отчет, комментарий и подпись к нему, а активной станет кнопка «Передать» (рис.38). Перед отправкой отчета активной является также расположенная в правой нижней части окна кнопка «Сохранить файл». По этой кнопке пользователь может сохранить передаваемый отчет в виде незашифрованного текстового файла на своем рабочем месте. Такой отчет является полностью проверенным, готовым к отправке текстовым файлом установленного ФНС формата, точно таким же, как файл, который передают в налоговый орган на магнитном носителе в сопровождении бумаги.

Как уже было сказано выше, процедуры подписи, шифрования и передачи подготовленного файла можно заменить нажатием на кнопку «Выполнить все необходимые действия сразу».

Рис. 38. Отчет подписан, зашифрован и готов к отправке.

Важно понимать, что нажатие кнопки «Передать» («Выполнить все действия сразу») делает процесс сдачи отчета необратимым. До нажатия этой кнопки можно в любой момент отменить свои действия, просто закрыв окно отправки отчета или нажав кнопку «Отмена». Однако, после того как кнопка «Передать» (или «Выполнить все действия сразу») нажата, отправка отчета необратима. Сведения, находящиеся в отчете, неизбежно попадают в налоговый орган и обретают юридическую силу, а исправить ошибки в данных можно будет только путем подготовки и сдачи корректирующей формы.

Именно момент нажатия кнопки «Передать» («Выполнить все действия сразу») считается моментом представления налогоплательщиком отчетности в электронном виде по телекоммуникационным каналам связи. По нажатию на эту кнопку система отправляет подписанный и зашифрованный файл с рабочего места налогоплательщика на сервер системы «Контур-Экстерн», а оттуда — в адрес налоговой инспекции по местонахождению налогоплательщика на учете. Момент нажатия этой кнопки фиксируется в подтверждении специализированного оператора связи и является, с точки зрения нормативных документов, датой представления отчета в налоговый орган.

5.3. Подтверждение специализированного оператора связиПосле момента отправки отчета в контролирующий орган всю информацию по отчету и текущий статус можно посмотреть через пункт меню «Отчеты» служебного меню системы, в котором отображается весь список сданных отчетов. Подробнее об этом будет рассказано ниже.

Подтверждение специализированного оператора связи — это документ, являющийся аналогом квитанции, которую получают, сдавая отчетность заказным письмом по почте через отделения управления федеральной почтовой связи. Поскольку при сдаче отчетности по каналам связи, как и при передаче документов почтовым отправлением, существует определенный разрыв между временем отправки отчетности налогоплательщиком и временем получения отчетности адресатом, в системе документооборота необходимо участие третьего лица, независимого арбитра, определяющего точный момент представления отчета. Эта обязанность и возлагается Порядком на специализированного оператора связи системы электронного документооборота налогоплательщиков и налоговых органов.

Подтверждение специализированного оператора связи содержит имя файла отчета, название формы отчетности, которая содержится в файле, дату и время представления отчета, реквизиты налогоплательщика (ИНН и наименование юридического лица или ФИО для индивидуального предпринимателя). Этот документ заверяется ЭЦП специализированного оператора связи и может быть использован при разбирательстве любых споров, связанных с определением факта и времени передачи отчета. Сформировавшаяся к настоящему времени арбитражная практика позволяет с полной гарантией рассчитывать на признание в любой инстанции в качестве даты и времени представления отчетности именно даты и времени, которые зафиксированы в подтверждении специализированного оператора связи.

Рис. 39. Подпись подтверждения специализированного оператора связи.

Сервер системы «Контур-Экстерн» формирует и подписывает подтверждение специализированного оператора связи автоматически, в течение нескольких секунд после нажатия кнопки «Передать». В этот момент времени происходит переход ко второму этапу процесса сдачи отчетности — «Подпись подтверждения» (рис. 39). Рабочая область окна технологического процесса отправки файла занята на этом шаге тремя текстовыми полями. В самом верхнем из них размещается текст подтверждения. В нем содержится информация о налогоплательщике, сданной форме, дате и времени формирования отчета. Во втором текстовом поле — электронная подпись специализированного оператора связи. Слева от этого поля, жирным шрифтом, дана расшифровка подписи — имя сертификата ключа ЭЦП, с помощью которого сделана данная подпись. Третье текстовое окно пустое, в него после подписи подтверждения будет помещен текст ЭЦП организации.

Нужно обязательно расписаться в получении подтверждения от оператора связи. Это делается с помощью кнопки «Подписать ЭЦП организации», и происходит аналогично тому, как пользователь подписывал сам файл отчета. После этого надо нажать на кнопку «Передать», чтобы отправить подписанное подтверждение назад оператору системы, который сохранит его в своем архиве. Как и при отправке самого отчета, для удобства пользователя предусмотрена также кнопка «Выполнить все необходимые действия сразу», которая заменяет кнопки «Подписать. » и «Передать». Важно понимать, что система не позволит завершить процесс отправки отчета (в частности, прочитать и подписать протокол входного контроля и закончить формирование документальной базы) до того, пока не будет подписано подтверждение специализированного оператора связи. Поэтому рекомендуется завершить второй этап процесса отправки документа сразу же после окончания первого этапа.

Рис. 40. Просмотр подтверждения специализированного оператора связи.

После отправки подписанного подтверждения на сервер система переходит в состояние «Передача отчета в инспекцию». Окно технологического процесса передачи отчетности в это время выглядит следующим образом: в верхней части окна по-прежнему находится описание текущего этапа технологического процесса, а ниже даны полные реквизиты отправленного документа. В нижней части экрана расположены кнопки для доступа к уже имеющимся на сервере системы документам, составляющим часть будущего полного документального архива документооборота.

Так, на стадии «Передача отчета в инспекцию» уже можно, по кнопке «Просмотр и печать», вывести на экран или распечатать подтверждение специализированного оператора связи (рис.39), а также сам отчет.

Статус «Передача отчета в инспекцию» означает, что отправленный отчет находится на сервере специализированного оператора связи в ожидании отправки в налоговый орган. Этот статус (в зависимости от загруженности сервера и определенных настроек) может продержаться от нескольких минут до 3-4 часов. Затем система автоматически переходит к следующему этапу документооборота — «Ожидание квитанции о приеме».

5.4. Квитанция о приеме отчетностиПроцесс отправки налогоплательщиком текстового файла, содержащего сведения налоговой или бухгалтерской отчетности, временно прерывается по достижении стадии «Ожидание квитанции о приеме». К этому моменту файл отчета уже отправлен через телекоммуникационную систему налоговых органов региона в адрес нужной налоговой инспекции. По факту получения файла, ИФНС подписывает его своей ЭЦП, и отправляет назад на сервер системы. Такой файл отчета, подписанный двумя ЭЦП (налогоплательщика и ИФНС) называется, согласно Порядку, квитанцией о приеме отчетности в электронном виде по телекоммуникационным каналам связи. До момента получения квитанции о приеме процесс отправки файла остается в состоянии «Ожидание квитанции о приеме». На этом этапе доступны два файла: отчет, не заверенный ЭЦП контролирующего органа, и подтверждение специализированного оператора связи. Данные документы можно просмотреть, подвергнуть проверки правильности ЭЦП и распечатать в любой момент времени через пункт «Отчеты» служебного меню основного окна системы, выбрав соответствующий отчет, нажав клавишу [F9] («Сведения об отчете»), а затем нажав на соответствующую кнопку «Просмотр и печать». Чтобы просмотреть файл отчета, его необходимо сначала расшифровать, используя секретный ключ налогоплательщика, причем на сообщения Security Alert надо отвечать утвердительно — «Да» («Yes»).

На этапе ожидания квитанции о приеме можно также загрузить с сервера системы файлы, содержащие отчет, подтверждение и ЭЦП к ним. Чтобы сохранить архив этих файлов на своем рабочем месте, достаточно нажать кнопку «Загрузить файлы» в меню «Отчеты > Новые отчеты». При этом на сервере будет подготовлен архив файлов, который будет предложено сохранить на рабочем месте посредством стандартного диалога сохранения файла. Делать это необязательно, поскольку, во-первых, все документы все время хранятся в архиве на сервере, к которому пользователь имеет доступ в любой момент времени, а во-вторых, полного набора документов на стадии ожидания квитанции на сервере еще нет.

Поэтому, дойдя до режима ожидания квитанции о приеме, можно закрыть окно процесса отправки файла и покинуть систему. Отчет сдан, и заведомо будет доставлен до ИФНС. Отчет, заверенный ЭЦП организации и подтверждение, заверенное ЭЦП оператора и налогоплательщика, подтверждают факт и время сдачи отчета, и сами собой представляют собой документальную базу, достаточную для того, чтобы доказать, что налогоплательщик представил данный отчет в ИФНС своевременно и с соблюдением установленного ФНС России Порядка.

Рис.41. Ожидание квитанции о приеме.

Позже, когда квитанция вернется на сервер системы, процедура передачи отчета перейдет на этап «Получение квитанции о приеме». На этом этапе пользователь может загрузить в свой архив не только подтверждение специализированного оператора связи, но и отчет, заверенный ЭЦП предприятия и ЭЦП контролирующего органа. Можно также просмотреть и распечатать (предварительно расшифровав) этот отчет (рис. 42). Для этого в окне технологического процесса передачи документа в контролирующий орган следует зайти по ссылке «Отчет», либо нажать кнопку «Просмотр и печать» рядом с этой ссылкой. Если надо распечатать отчет, сформированный в установленном УФНС электронном формате, следует воспользоваться кнопкой «Печать файла» в окошке «Просмотр и печать документа». Кроме этого, можно распечатать отчет в виде бумажного бланка декларации. Для этого следует воспользоваться кнопкой «Печать отчета» в окне «Просмотр и печать документа».

Рис. 42. Просмотр и печать отчета, заверенного ЭЦП контролирующего органа

Тем не менее, процесс документооборота этим не завершается. Последнее действие, которое нужно сделать, заключается в подписании протокола входного контроля, который налоговый орган формирует в момент обработки файла отчета автоматизированной информационной системой налоговых органов (АИС «Налог»).

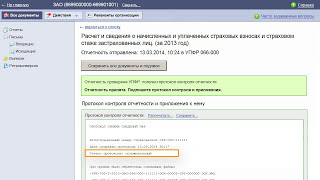

5.5. Протокол входного контроляИтак, последним этапом процесса документооборота между налогоплательщиком и налоговым органом является подпись протокола входного контроля отчета. Протокол может прийти на сервер системы одновременно с квитанцией или несколько позже. Как только протокол поступает на сервер, статус отчета в таблице сданных отчетов в окне менеджера сданных отчетов изменяется с «Получение квитанции о приеме» (или «Ожидание квитанции о приеме», если протокол поступил одновременно с квитанцией) на «Подпись протокола контроля».

Протокол входного контроля, как правило, содержит информацию о том, что отчет, представленный налогоплательщиком, был успешно принят в систему АИС «Налог». Контроль данных, который система «Контур-Экстерн» в обязательном порядке производит перед отправкой отчета, обнаруживает все или почти все ошибки, которые могли бы помешать импорту данных в АИС «Налог». Если, тем не менее, вернувшийся из инспекции протокол входного контроля содержит информацию об ошибках, и сообщает о том, что отчет не был принят, это не является поводом для беспокойства. Как уже говорилось выше, дата представления отчета зафиксирована в подтверждении специализированного оператора связи, поэтому штрафные санкции за несвоевременное предоставление отчета к налогоплательщику применены быть не могут.

Рис. 43. Расшифровка протокола контроля

Протокол контроля приходит на сервер системы в зашифрованном виде и может быть прочитан только организацией, сформировавшей отчет. На экране появляется зашифрованный протокол, для прочтения которого нужно нажать кнопку «Расшифровать» (рис. 43). На сообщения Security Alert следует отвечать утвердительно — «Да» («Yes»).

Рис.44. Подпись протокола контроля

Затем на экране появятся три текстовых окна. В верхнем из них — протокол входного контроля, в среднем окне — подпись ИФНС под этим протоколом, слева от нее — расшифровка подписи. В нижнем текстовом окне будет помещен текст ЭЦП предприятия (рис. 44). Нужно подписать протокол контроля своей ЭЦП и отослать его в адрес ИФНС. Как всегда, на сообщения Security Alert надо отвечать «Да» («Yes»). Как только это будет сделано, статус отчета на непродолжительный промежуток времени примет значение «Передача протокола в ИФНС» и затем обретет свое окончательное значение «Передача завершена» (рис. 45). По такому отчету никаких больше действий предпринимать не надо. Документооборот успешно завершен в соответствии с Порядком и Методическими рекомендациями ФНС России.

Рис. 45. Передача завершена

Если получен протокол входного контроля с информацией об ошибках, то, чтобы довести процесс отправки отчета до логического завершения, необходимо распечатать этот протокол, исправить указанные в нем ошибки и повторить процесс отправки отчета заново. В любом случае, необходимо завершить и регламентированные действия, связанные с ошибочным отчетом, расписавшись в протоколе входного контроля и отправив его назад в ИФНС. Если возникают вопросы по содержанию протокола, то нужно обратиться в свою налоговую инспекцию за разъяснениями, так как именно инспекция формирует протокол контроля.

Возможна и ситуация, когда инспекция возвращает протокол контроля с ошибками для правильно сформированного файла в связи с неправильной настройкой программного обеспечения АИС «Налог» в самой инспекции. Такая ситуация может возникнуть, например, в случае если недавно изменился формат для той или иной формы отчетности, а ИФНС не успела своевременно обновить у себя шаблон для приема данной формы. Эта ситуация характеризуется наличием предложений «Шаблон не найден» или «Строки не найдены в шаблоне» в протоколе входного контроля. Такие предложения в подавляющем большинстве случаев сигнализируют об ошибке в налоговом органе, а не у налогоплательщика. Получив протокол входного контроля с такими ошибками, и убедившись в том, что данные были заполнены правильно, по актуальным отчетным формам, нужно обратиться в свой налоговый орган и к специализированному оператору связи (либо к его представителю) для разрешения сложившейся ситуации. В этой ситуации можно рекомендовать не подписывать протокол входного контроля до полного выяснения обстоятельств.

5.6. Менеджер сданных отчетовВ верхнем меню основного окна рабочей области системы имеется специальный пункт «Отчеты», предназначенный для организации доступа пользователя к списку уже сданных или находящихся на промежуточных этапах отправки отчетов. Меню «Отчеты» включает в себя три раздела, на которые поделен список сданных отчетов:

Раздел «Новые отчеты» содержит список отчетов, документооборот по которым не завершен (отчеты находятся на промежуточных этапах отправки). Раздел «Все отчеты» содержит абсолютно все отчеты, переданные через систему «Контур-Экстерн» данной организацией — как новые отчеты, так и те, по которым обмен данными уже завершен. Раздел «Архивные отчеты» предназначен для хранения отчетов прошлых периодов, документооборот по которым полностью завершен. Для того, чтобы перенести отчет в архив, достаточно выделить его курсором и нажать кнопку «Поместить в архив» в окнах «Новые отчеты» или «Все отчеты».

Рис. 46. Список сданных отчетов.

Если выбрать пункт меню «Все отчеты», то на экране в виде таблицы будет отображен полный список отчетов, сданных налогоплательщиком через систему «Контур-Экстерн» за все время работы (рис. 46). Столбцы этой таблицы содержат информацию об имени файла отчета, дате его сдачи, форме отчетности, которая в нем содержится, а также об этапе технологического процесса отправки отчета, на которой в настоящий момент находится данный отчет. Если количество отчетов велико, то таблица имеет несколько страниц, перемещение по которым производится с помощью кнопок навигации по таблице. Эти кнопки расположены на панели навигации в подножии таблицы. Можно также сортировать данные в таблице по столбцам, нажимая на заголовки столбцов. По умолчанию все отчеты в таблице отсортированы по дате представления в обратном порядке.

При работе с таблицей сданных отчетов по клавише [F9] происходит переход на экран технологического процесса отправки отчета соответственно текущему статусу выбранного файла (рис. 45). Таким образом, например, закончив отправку отчета на этапе «Ожидание квитанции о приеме», можно вновь зайти в систему через несколько дней, просмотреть таблицу переданных отчетов, и, если статус отчета изменился на «Подпись протокола контроля», перейти по клавише [F9] к экрану подписи протокола, описанному в предыдущем параграфе руководства.

Комбинация клавиш [Shift+F9] вызывает для выделенного клавишей [Ins] отчета или группы отчетов процедуру загрузки архива имеющихся файлов на рабочее место пользователя системы. Таким образом, в любой момент можно получить любую часть серверного архива сданных отчетов. Однако система поддерживает хранение архива отчетов в течение всего установленного законодательством срока, поэтому пользователь не обязан непременно загружать архив документов на свое рабочее место.

Пользователь загружает файлы документальной базы в виде одного архива с расширением arj. Такой архив может быть распакован свободно распространяемым архиватором ARJ, а также популярными коммерческими архиваторами WinRAR и WinZIP. В архив загружаются зашифрованные файлы. Расшифровка архива производится с помощью специальной утилиты, которая находится на клиентском компакт-диске. В архиве находится вся документальная база, а именно,

файл отчета в зашифрованном виде (имя s*******.txt или o*******.***);

файл с ЭЦП налогоплательщика и ЭЦП ИФНС для отчета (имя e*******.***);

файл с квитанцией оператора связи, в котором подтверждается своевременность сдачи отчета (имя k*******.***);

файл с ЭЦП оператора связи к квитанции, подтверждающей авторство и целостность квитанции (имя x*******.***);

файл с протоколом входного контроля в зашифрованном виде (имя v*******.***);

файл с ЭЦП инспекции и ЭЦП налогоплательщика для протокола входного контроля (имя w*******.***);

файл с комментарием к переданному отчету, если отчет формировался с комментарием (имя c*******.***);

файл с ЭЦП налогоплательщика и ЭЦП ИФНС для комментария (имя d*******.***).

Хотя посредством менеджера сданных отчетов можно загрузить файлы документальной базы в любой момент, порядок требует, чтобы налогоплательщик осуществил сохранение документальной базы немедленно после завершения процесса отправки отчета (то есть, как только текущий статус отчета принял значение «Передача завершена»). Файлы документальной базы подлежат хранению у налогоплательщика в течение установленного законодательством срока. Для сохранности, рекомендуется произвести резервное копирование файлов после их загрузки с сервера на компакт-диск или другой надежный внешний носитель.

6. Нормативная базаНиже приводятся выдержки из основных нормативных документов, на которых базируется функционирование системы «Контур-Экстерн».

6.1. Федеральный Закон «Об электронной цифровой подписи»Федеральный Закон №1-ФЗ от 10 января 2002 года является основным документом, регламентирующим использование электронной цифровой подписи в системах электронного документооборота на территории Российской Федерации. Точное следование этому Закону являлось одним из приоритетов при разработке системы «Контур-Экстерн». Ниже дается полный текст Закона.

Глава I. Общие положения

Статья 1. Цель и сфера применения настоящего Федерального закона

1. Целью настоящего Федерального закона является обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

2. Действие настоящего Федерального закона распространяется на отношения, возникающие при совершении гражданско-правовых сделок и в других предусмотренных законодательством Российской Федерации случаях. Действие настоящего Федерального закона не распространяется на отношения, возникающие при использовании иных аналогов собственноручной подписи.

Статья 2. Правовое регулирование отношений в области использования электронной цифровой подписи

Правовое регулирование отношений в области использования электронной цифровой подписи осуществляется в соответствии с настоящим Федеральным законом, Гражданским кодексом Российской Федерации, Федеральным законом «Об информации, информатизации и защите информации», Федеральным законом «О связи», другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, а также осуществляется соглашением сторон.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

электронный документ — документ, в котором информация представлена в электронно-цифровой форме;

электронная цифровая подпись — реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе;

владелец сертификата ключа подписи — физическое лицо, на имя которого удостоверяющим центром выдан сертификат ключа подписи и которое владеет соответствующим закрытым ключом электронной цифровой подписи, позволяющим с помощью средств электронной цифровой подписи создавать свою электронную цифровую подпись в электронных документах (подписывать электронные документы);

средства электронной цифровой подписи — аппаратные и (или) программные средства, обеспечивающие реализацию хотя бы одной из следующих функций — создание электронной цифровой подписи в электронном документе с использованием закрытого ключа электронной цифровой подписи, подтверждение с использованием открытого ключа электронной цифровой подписи подлинности электронной цифровой подписи в электронном документе, создание закрытых и открытых ключей электронных цифровых подписей;

сертификат средств электронной цифровой подписи — документ на бумажном носителе, выданный в соответствии с правилами системы сертификации для подтверждения соответствия средств электронной цифровой подписи установленным требованиям;

закрытый ключ электронной цифровой подписи — уникальная последовательность символов, известная владельцу сертификата ключа подписи и предназначенная для создания в электронных документах электронной цифровой подписи с использованием средств электронной цифровой подписи;

открытый ключ электронной цифровой подписи — уникальная последовательность символов, соответствующая закрытому ключу электронной цифровой подписи, доступная любому пользователю информационной системы и предназначенная для подтверждения с использованием средств электронной цифровой подписи подлинности электронной цифровой подписи в электронном документе;

сертификат ключа подписи — документ на бумажном носителе или электронный документ с электронной цифровой подписью уполномоченного лица удостоверяющего центра, которые включают в себя открытый ключ электронной цифровой подписи и которые выдаются удостоверяющим центром участнику информационной системы для подтверждения подлинности электронной цифровой подписи и идентификации владельца сертификата ключа подписи;

подтверждение подлинности электронной цифровой подписи в электронном документе — положительный результат проверки соответствующим сертифицированным средством электронной цифровой подписи с использованием сертификата ключа подписи принадлежности электронной цифровой подписи в электронном документе владельцу сертификата ключа подписи и отсутствия искажений в подписанном данной электронной цифровой подписью электронном документе;

пользователь сертификата ключа подписи — физическое лицо, использующее полученные в удостоверяющем центре сведения о сертификате ключа подписи для проверки принадлежности электронной цифровой подписи владельцу сертификата ключа подписи;

информационная система общего пользования — информационная система, которая открыта для использования всеми физическими и юридическими лицами и в услугах которой этим лицам не может быть отказано;

корпоративная информационная система — информационная система, участниками которой может быть ограниченный круг лиц, определенный ее владельцем или соглашением участников этой информационной системы.

Глава II. Условия использования электронной цифровой подписи

Статья 4. Условия признания равнозначности электронной цифровой подписи и собственноручной подписи

1. Электронная цифровая подпись в электронном документе равнозначна собственноручной подписи в документе на бумажном носителе при одновременном соблюдении следующих условий:

сертификат ключа подписи, относящийся к этой электронной цифровой подписи, не утратил силу (действует) на момент проверки или на момент подписания электронного документа при наличии доказательств, определяющих момент подписания;

подтверждена подлинность электронной цифровой подписи в электронном документе;

электронная цифровая подпись используется в соответствии со сведениями, указанными в сертификате ключа подписи.

2. Участник информационной системы может быть одновременно владельцем любого количества сертификатов ключей подписей. При этом электронный документ с электронной цифровой подписью имеет юридическое значение при осуществлении отношений, указанных в сертификате ключа подписи.

Статья 5. Использование средств электронной цифровой подписи

1. Создание ключей электронных цифровых подписей осуществляется для использования в:

информационной системе общего пользования ее участником или по его обращению удостоверяющим центром;

корпоративной информационной системе в порядке, установленном в этой системе.

2. При создании ключей электронных цифровых подписей для использования в информационной системе общего пользования должны применяться только сертифицированные средства электронной цифровой подписи. Возмещение убытков, причиненных в связи с созданием ключей электронных цифровых подписей несертифицированными средствами электронной цифровой подписи, может быть возложено на создателей и распространителей этих средств в соответствии с законодательством Российской Федерации.

3. Использование несертифицированных средств электронной цифровой подписи и созданных ими ключей электронных цифровых подписей в корпоративных информационных системах федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления не допускается.

4. Сертификация средств электронной цифровой подписи осуществляется в соответствии с законодательством Российской Федерации о сертификации продукции и услуг.

Статья 6. Сертификат ключа подписи

1. Сертификат ключа подписи должен содержать следующие сведения:

уникальный регистрационный номер сертификата ключа подписи, даты начала и окончания срока действия сертификата ключа подписи, находящегося в реестре удостоверяющего центра;

фамилия, имя и отчество владельца сертификата ключа подписи или псевдоним владельца. В случае использования псевдонима удостоверяющим центром вносится запись об этом в сертификат ключа подписи;

открытый ключ электронной цифровой подписи;

наименование средств электронной цифровой подписи, с которыми используется данный открытый ключ электронной цифровой подписи;

наименование и место нахождения удостоверяющего центра, выдавшего сертификат ключа подписи;

сведения об отношениях, при осуществлении которых электронный документ с электронной цифровой подписью будет иметь юридическое значение.

2. В случае необходимости в сертификате ключа подписи на основании подтверждающих документов указываются должность (с указанием наименования и места нахождения организации, в которой установлена эта должность) и квалификация владельца сертификата ключа подписи, а по его заявлению в письменной форме — иные сведения, подтверждаемые соответствующими документами.

3. Сертификат ключа подписи должен быть внесен удостоверяющим центром в реестр сертификатов ключей подписей не позднее даты начала действия сертификата ключа подписи.

4. Для проверки принадлежности электронной цифровой подписи соответствующему владельцу сертификат ключа подписи выдается пользователям с указанием даты и времени его выдачи, сведений о действии сертификата ключа подписи (действует, действие приостановлено, сроки приостановления его действия, аннулирован, дата и время аннулирования сертификата ключа подписи) и сведений о реестре сертификатов ключей подписей. В случае выдачи сертификата ключа подписи в форме документа на бумажном носителе этот сертификат оформляется на бланке удостоверяющего центра и заверяется собственноручной подписью уполномоченного лица и печатью удостоверяющего центра. В случае выдачи сертификата ключа подписи и указанных дополнительных данных в форме электронного документа этот сертификат должен быть подписан электронной цифровой подписью уполномоченного лица удостоверяющего центра.

Статья 7. Срок и порядок хранения сертификата ключа подписи в удостоверяющем центре

1. Срок хранения сертификата ключа подписи в форме электронного документа в удостоверяющем центре определяется договором между удостоверяющим центром и владельцем сертификата ключа подписи. При этом обеспечивается доступ участников информационной системы в удостоверяющий центр для получения сертификата ключа подписи.

2. Срок хранения сертификата ключа подписи в форме электронного документа в удостоверяющем центре после аннулирования сертификата ключа подписи должен быть не менее установленного федеральным законом срока исковой давности для отношений, указанных в сертификате ключа подписи. По истечении указанного срока хранения сертификат ключа подписи исключается из реестра сертификатов ключей подписей и переводится в режим архивного хранения. Срок архивного хранения составляет не менее чем пять лет. Порядок выдачи копий сертификатов ключей подписей в этот период устанавливается в соответствии с законодательством Российской Федерации.

3. Сертификат ключа подписи в форме документа на бумажном носителе хранится в порядке, установленном законодательством Российской Федерации об архивах и архивном деле.

Глава III. Удостоверяющие центры

Статья 8. Статус удостоверяющего центра

1. Удостоверяющим центром, выдающим сертификаты ключей подписей для использования в информационных системах общего пользования, должно быть юридическое лицо, выполняющее функции, предусмотренные настоящим Федеральным законом. При этом удостоверяющий центр должен обладать необходимыми материальными и финансовыми возможностями, позволяющими ему нести гражданскую ответственность перед пользователями сертификатов ключей подписей за убытки, которые могут быть понесены ими вследствие недостоверности сведений, содержащихся в сертификатах ключей подписей. Требования, предъявляемые к материальным и финансовым возможностям удостоверяющих центров, определяются Правительством Российской Федерации по представлению уполномоченного федерального органа исполнительной власти. Статус удостоверяющего центра, обеспечивающего функционирование корпоративной информационной системы, определяется ее владельцем или соглашением участников этой системы.

2. Деятельность удостоверяющего центра подлежит лицензированию в соответствии с законодательством Российской Федерации о лицензировании отдельных видов деятельности.

Статья 9. Деятельность удостоверяющего центра

1. Удостоверяющий центр:

изготавливает сертификаты ключей подписей;

создает ключи электронных цифровых подписей по обращению участников информационной системы с гарантией сохранения в тайне закрытого ключа электронной цифровой подписи;

приостанавливает и возобновляет действие сертификатов ключей подписей, а также аннулирует их;

ведет реестр сертификатов ключей подписей, обеспечивает его актуальность и возможность свободного доступа к нему участников информационных систем;

проверяет уникальность открытых ключей электронных цифровых подписей в реестре сертификатов ключей подписей и архиве удостоверяющего центра;

выдает сертификаты ключей подписей в форме документов на бумажных носителях и (или) в форме электронных документов с информацией об их действии;

осуществляет по обращениям пользователей сертификатов ключей подписей подтверждение подлинности электронной цифровой подписи в электронном документе в отношении выданных им сертификатов ключей подписей;

может предоставлять участникам информационных систем иные связанные с использованием электронных цифровых подписей услуги.

2. Изготовление сертификатов ключей подписей осуществляется на основании заявления участника информационной системы, которое содержит сведения, указанные в статье 6 настоящего Федерального закона и необходимые для идентификации владельца сертификата ключа подписи и передачи ему сообщений. Заявление подписывается собственноручно владельцем сертификата ключа подписи. Содержащиеся в заявлении сведения подтверждаются предъявлением соответствующих документов.

3. При изготовлении сертификатов ключей подписей удостоверяющим центром оформляются в форме документов на бумажных носителях два экземпляра сертификата ключа подписи, которые заверяются собственноручными подписями владельца сертификата ключа подписи и уполномоченного лица удостоверяющего центра, а также печатью удостоверяющего центра. Один экземпляр сертификата ключа подписи выдается владельцу сертификата ключа подписи, второй — остается в удостоверяющем центре.

4. Услуги по выдаче участникам информационных систем сертификатов ключей подписей, зарегистрированных удостоверяющим центром, одновременно с информацией об их действии в форме электронных документов оказываются безвозмездно.

Статья 10. Отношения между удостоверяющим центром и уполномоченным федеральным органом исполнительной власти

1. Удостоверяющий центр до начала использования электронной цифровой подписи уполномоченного лица удостоверяющего центра для заверения от имени удостоверяющего центра сертификатов ключей подписей обязан представить в уполномоченный федеральный орган исполнительной власти сертификат ключа подписи уполномоченного лица удостоверяющего центра в форме электронного документа, а также этот сертификат в форме документа на бумажном носителе с собственноручной подписью указанного уполномоченного лица, заверенный подписью руководителя и печатью удостоверяющего центра.

2. Уполномоченный федеральный орган исполнительной власти ведет единый государственный реестр сертификатов ключей подписей, которыми удостоверяющие центры, работающие с участниками информационных систем общего пользования, заверяют выдаваемые ими сертификаты ключей подписей, обеспечивает возможность свободного доступа к этому реестру и выдает сертификаты ключей подписей соответствующих уполномоченных лиц удостоверяющих центров.

3. Электронные цифровые подписи уполномоченных лиц удостоверяющих центров могут использоваться только после включения их в единый государственный реестр сертификатов ключей подписей. Использование этих электронных цифровых подписей для целей, не связанных с заверением сертификатов ключей подписей и сведений об их действии, не допускается.

4. Уполномоченный федеральный орган исполнительной власти:

осуществляет по обращениям физических лиц, организаций, федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления подтверждение подлинности электронных цифровых подписей уполномоченных лиц удостоверяющих центров в выданных ими сертификатах ключей подписей;

осуществляет в соответствии с положением об уполномоченном федеральном органе исполнительной власти иные полномочия по обеспечению действия настоящего Федерального закона.

Статья 11. Обязательства удостоверяющего центра по отношению к владельцу сертификата ключа подписи

Удостоверяющий центр при изготовлении сертификата ключа подписи принимает на себя следующие обязательства по отношению к владельцу сертификата ключа подписи:

вносить сертификат ключа подписи в реестр сертификатов ключей подписей;

обеспечивать выдачу сертификата ключа подписи обратившимся к нему участникам информационных систем;

приостанавливать действие сертификата ключа подписи по обращению его владельца;

уведомлять владельца сертификата ключа подписи о фактах, которые стали известны удостоверяющему центру и которые существенным образом могут сказаться на возможности дальнейшего использования сертификата ключа подписи;

иные установленные нормативными правовыми актами или соглашением сторон обязательства.

Статья 12. Обязательства владельца сертификата ключа подписи

1. Владелец сертификата ключа подписи обязан:

не использовать для электронной цифровой подписи открытые и закрытые ключи электронной цифровой подписи, если ему известно, что эти ключи используются или использовались ранее;

хранить в тайне закрытый ключ электронной цифровой подписи;

немедленно требовать приостановления действия сертификата ключа подписи при наличии оснований полагать, что тайна закрытого ключа электронной цифровой подписи нарушена.

2. При несоблюдении требований, изложенных в настоящей статье, возмещение причиненных вследствие этого убытков возлагается на владельца сертификата ключа подписи.

Статья 13. Приостановление действия сертификата ключа подписи

1. Действие сертификата ключа подписи может быть приостановлено удостоверяющим центром на основании указания лиц или органов, имеющих такое право в силу закона или договора, а в корпоративной информационной системе также в силу установленных для нее правил пользования.

2. Период от поступления в удостоверяющий центр указания о приостановлении действия сертификата ключа подписи до внесения соответствующей информации в реестр сертификатов ключей подписей должен устанавливаться в соответствии с общим для всех владельцев сертификатов ключей подписей правилом. По договоренности между удостоверяющим центром и владельцем сертификата ключа подписи этот период может быть сокращен.

3. Действие сертификата ключа подписи по указанию полномочного лица (органа) приостанавливается на исчисляемый в днях срок, если иное не установлено нормативными правовыми актами или договором. Удостоверяющий центр возобновляет действие сертификата ключа подписи по указанию полномочного лица (органа). В случае, если по истечении указанного срока не поступает указание о возобновлении действия сертификата ключа подписи, он подлежит аннулированию.

4. В соответствии с указанием полномочного лица (органа) о приостановлении действия сертификата ключа подписи удостоверяющий центр оповещает об этом пользователей сертификатов ключей подписей путем внесения в реестр сертификатов ключей подписей соответствующей информации с указанием даты, времени и срока приостановления действия сертификата ключа подписи, а также извещает об этом владельца сертификата ключа подписи и полномочное лицо (орган), от которого получено указание о приостановлении действия сертификата ключа подписи.

Статья 14. Аннулирование сертификата ключа подписи

1. Удостоверяющий центр, выдавший сертификат ключа подписи, обязан аннулировать его:

по истечении срока его действия;

при утрате юридической силы сертификата соответствующих средств электронной цифровой подписи, используемых в информационных системах общего пользования;

в случае, если удостоверяющему центру стало достоверно известно о прекращении действия документа, на основании которого оформлен сертификат ключа подписи;

по заявлению в письменной форме владельца сертификата ключа подписи;

в иных установленных нормативными правовыми актами или соглашением сторон случаях.

2. В случае аннулирования сертификата ключа подписи удостоверяющий центр оповещает об этом пользователей сертификатов ключей подписей путем внесения в реестр сертификатов ключей подписей соответствующей информации с указанием даты и времени аннулирования сертификата ключа подписи, за исключением случаев аннулирования сертификата ключа подписи по истечении срока его действия, а также извещает об этом владельца сертификата ключа подписи и полномочное лицо (орган), от которого получено указание об аннулировании сертификата ключа подписи.

Статья 15. Прекращение деятельности удостоверяющего центра

1. Деятельность удостоверяющего центра, выдающего сертификаты ключей подписей для использования в информационных системах общего пользования, может быть прекращена в порядке, установленном гражданским законодательством.

2. В случае прекращения деятельности удостоверяющего центра, указанного в пункте 1 настоящей статьи, сертификаты ключей подписей, выданные этим удостоверяющим центром, могут быть переданы другому удостоверяющему центру по согласованию с владельцами сертификатов ключей подписей. Сертификаты ключей подписей, не переданные в другой удостоверяющий центр, аннулируются и передаются на хранение в соответствии со статьей 7 настоящего Федерального закона уполномоченному федеральному органу исполнительной власти.

3. Деятельность удостоверяющего центра, обеспечивающего функционирование корпоративной информационной системы, прекращается по решению владельца этой системы, а также по договоренности участников этой системы в связи с передачей обязательств данного удостоверяющего центра другому удостоверяющему центру или в связи с ликвидацией корпоративной информационной системы.

Глава IV. Особенности использования электронной цифровой подписи

Статья 16. Использование электронной цифровой подписи в сфере государственного управления

Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации, участвующие в документообороте с указанными органами, используют для подписания своих электронных документов электронные цифровые подписи уполномоченных лиц указанных органов, организаций.

2. Сертификаты ключей подписей уполномоченных лиц федеральных органов государственной власти включаются в реестр сертификатов ключей подписей, который ведется уполномоченным федеральным органом исполнительной власти, и выдаются пользователям сертификатов ключей подписей из этого реестра в порядке, установленном настоящим Федеральным законом для удостоверяющих центров.

3. Порядок организации выдачи сертификатов ключей подписей уполномоченных лиц органов государственной власти субъектов Российской Федерации и уполномоченных лиц органов местного самоуправления устанавливается нормативными правовыми актами соответствующих органов.

Статья 17. Использование электронной цифровой подписи в корпоративной информационной системе

1. Корпоративная информационная система, предоставляющая участникам информационной системы общего пользования услуги удостоверяющего центра корпоративной информационной системы, должна соответствовать требованиям, установленным настоящим Федеральным законом для информационных систем общего пользования.

2. Порядок использования электронных цифровых подписей в корпоративной информационной системе устанавливается решением владельца корпоративной информационной системы или соглашением участников этой системы.

3. Содержание информации в сертификатах ключей подписей, порядок ведения реестра сертификатов ключей подписей, порядок хранения аннулированных сертификатов ключей подписей, случаи утраты указанными сертификатами юридической силы в корпоративной информационной системе регламентируются решением владельца этой системы или соглашением участников корпоративной информационной системы.

Статья 18. Признание иностранного сертификата ключа подписи

Иностранный сертификат ключа подписи, удостоверенный в соответствии с законодательством иностранного государства, в котором этот сертификат ключа подписи зарегистрирован, признается на территории Российской Федерации в случае выполнения установленных законодательством Российской Федерации процедур признания юридического значения иностранных документов.

Статья 19. Случаи замещения печатей

1. Содержание документа на бумажном носителе, заверенного печатью и преобразованного в электронный документ, в соответствии с нормативными правовыми актами или соглашением сторон может заверяться электронной цифровой подписью уполномоченного лица.

2. В случаях, установленных законами и иными нормативными правовыми актами Российской Федерации или соглашением сторон, электронная цифровая подпись в электронном документе, сертификат которой содержит необходимые при осуществлении данных отношений сведения о правомочиях его владельца, признается равнозначной собственноручной подписи лица в документе на бумажном носителе, заверенном печатью.

Глава V. Заключительные и переходные положения

Статья 20. Приведение нормативных правовых актов в соответствие с настоящим Федеральным законом

1. Нормативные правовые акты Российской Федерации подлежат приведению в соответствие с настоящим Федеральным законом в течение трех месяцев со дня вступления в силу настоящего Федерального закона.

2. Учредительные документы удостоверяющих центров, выдающих сертификаты ключей подписей для использования в информационных системах общего пользования, подлежат приведению в соответствие с настоящим Федеральным законом в течение шести месяцев со дня вступления в силу настоящего Федерального закона.

Статья 21. Переходные положения

Удостоверяющие центры, создаваемые после вступления в силу настоящего Федерального закона до начала ведения уполномоченным федеральным органом исполнительной власти реестра сертификатов ключей подписей, должны отвечать требованиям настоящего Федерального закона, за исключением требования предварительно представлять сертификаты ключей подписей своих уполномоченных лиц уполномоченному федеральному органу исполнительной власти. Соответствующие сертификаты должны быть представлены указанному органу не позднее чем через три месяца со дня вступления в силу настоящего Федерального закона.

Президент Российской Федерации В. Путин

6.2. Приказ МНС России №БГ-3-32/169Приказ МНС России №БГ-3-32/169 от 2 апреля 2002 года является основополагающим документом, определяющим общий порядок электронного документооборота между налогоплательщиком и налоговым органом по телекоммуникационным каналам связи. Ниже дается текст этого приказа в редакции, утвержденной Министерством юстиции РФ 16 мая 2002 года. В тексте документации Приказ №БГ-3-32/169 для краткости именуется «Порядком».

I. Общие положения

1. Настоящий «Порядок представления налоговой декларации в

электронном виде по телекоммуникационным каналам связи» (далее -

Порядок) определяет общие принципы организации информационного

обмена при представлении налогоплательщиками налоговой декларации

в электронном виде по телекоммуникационным каналам связи (далее –

представление налоговой декларации в электронном виде).

2. Участниками информационного обмена при представлении

налоговой декларации в электронном виде являются налогоплательщики

или их представители, налоговые органы, а также специализированные

операторы связи, осуществляющие передачу налоговой декларации в

электронном виде по каналам связи от налогоплательщиков или их

представителей в налоговые органы.

3. Отношения между участниками информационного обмена при

представлении налоговой декларации в электронном виде

регулируются: Гражданским Российской Федерации («Собрание

законодательства РФ», 03.12.2001, N 49, ст. 4552); Налоговым

Российской Федерации («Собрание законодательства РФ»,

03.08.1998, N 31, ст. 3824; 07.08.2000, N 32, ст. 3340);

Федеральным «О бухгалтерском учете» («Собрание

законодательства РФ», 25.11.1996, N 48, ст. 5369); Федеральным

«Об электронной цифровой подписи» («Собрание

законодательства РФ», 14.01.2002, N 2, ст. 127); Федеральным

законом «Об информации, информатизации и защите информации»

(«Собрание законодательства РФ», 20.02.1995, N 8, ст. 609);

Федеральным «О связи» («Собрание законодательства РФ»,

20.02.1995, N 8, ст. 600), другими федеральными законами, иными

нормативными правовыми актами, а также настоящим Порядком.

4. Представление налоговой декларации в электронном виде

осуществляется по инициативе налогоплательщика и при наличии у

него и налогового органа совместимых технических средств и

возможностей для ее приема и обработки в соответствии со

стандартами, форматами и процедурами, утвержденными Министерством

Российской Федерации по налогам и сборам.

5. Представление налоговой декларации в электронном виде

осуществляется через специализированного оператора связи,

оказывающего услуги налогоплательщику.

6. При представлении налоговой декларации в электронном виде в

соответствии с Порядком налогоплательщик не обязан представлять ее

в налоговый орган на бумажном носителе.

7. При представлении налоговой декларации в электронном виде в

соответствии с Порядком налогоплательщик и налоговый орган

обеспечивают хранение ее в электронном виде в установленном

8. Представление налоговой декларации в электронном виде

допускается при обязательном использовании сертифицированных

Федеральным агентством правительственной связи и информации при

Президенте Российской Федерации средств электронной цифровой

подписи (далее — ЭЦП), позволяющих идентифицировать владельца

сертификата ключа подписи, а также установить отсутствие искажения

информации, содержащейся в налоговой декларации в электронном

9. С целью защиты информации, содержащейся в налоговой

декларации, при передаче ее по каналам связи, участниками обмена

информацией применяются средства криптографической защиты

информации (далее — СКЗИ), сертифицированные Федеральным

агентством правительственной связи и информации при Президенте

10. Использование, учет, распространение и техническое

обслуживание СКЗИ и средств ЭЦП при представлении налоговой

декларации в электронном виде осуществляется в соответствии с

требованиями законодательства Российской Федерации и иными

нормативными правовыми актами.

11. При представлении налогоплательщиком налоговой декларации

в электронном виде налоговый орган обязан принять налоговую

декларацию и передать налогоплательщику квитанцию о ее приеме,

представляющую собой полученную налоговую декларацию, подписанную

ЭЦП уполномоченного лица налогоплательщика, заверенную ЭЦП

уполномоченного лица налогового органа.

II. Регламент взаимодействия участников информационного обмена

при представлении налоговой декларации в электронном виде

1. Налогоплательщик представляет налоговую декларацию в

электронном виде в налоговый орган, в котором он состоит на учете,

посредством специализированного оператора связи.

2. Представление налоговой декларации в электронном виде по

телекоммуникационным каналам связи возможно при подключении

налогоплательщика к общедоступным системам связи, наличии

необходимых аппаратных средств, а также соответствующего

программного обеспечения, которое осуществляет:

- формирование данных налоговой декларации в соответствии со

стандартами, форматами и процедурами, утвержденными Министерством

Российской Федерации по налогам и сборам, для их последующей

передачи в виде электронных документов по телекоммуникационным

- формирование запросов на получение от налогового органа по

месту учета информационной выписки об исполнении налоговых

обязательств перед бюджетами различного уровня;

- шифрование при отправке и расшифрование при получении

информации с использованием СКЗИ;

- формирование подписи при передаче информации и ее проверку

при получении с использованием средств ЭЦП.

3. При представлении налоговой декларации в электронном виде

налогоплательщик соблюдает следующий порядок электронного

- после подготовки информации, содержащей данные налоговой

декларации, налогоплательщик подписывает ее ЭЦП уполномоченного

лица налогоплательщика и отправляет в зашифрованном виде в адрес

налогового органа по месту учета;

- в течение суток в адрес налогоплательщика налоговый орган

высылает квитанцию о приеме декларации в электронном виде. После

проверки подлинности ЭЦП уполномоченного лица налогового органа

налогоплательщик сохраняет документ в своем архиве.

4. Датой представления налоговой декларации в электронном виде

является дата ее отправки, зафиксированная в подтверждении

специализированного оператора связи.

5. При представлении налоговой декларации в электронном виде

налогоплательщик имеет право обратиться в налоговый орган по месту

учета с запросом на получение информационной выписки об исполнении

налоговых обязательств перед бюджетом (далее — выписка). Запросы и

выписки подписываются ЭЦП уполномоченных лиц налогоплательщика и

налогового органа и передаются по каналам связи в зашифрованном

виде. Порядок электронного документооборота при обмене запросами и

выписками соответствует порядку электронного документооборота при

представлении налоговой декларации. При обмене запросами и

выписками не требуется подтверждение сроков передачи электронных

документов специализированным оператором связи.

6.3. Приказ МНС России №БГ-3-32/705Приказом МНС России №БГ-3-32/705 от 10 декабря 2002 года были введены в действия «Методические рекомендации по применению Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи». Методические рекомендации определили точные регламенты действий сторон при обмене юридически значимыми электронными документами, протокол удаленного информационного взаимодействия между налогоплательщиком и налоговым органом. На основании этих рекомендаций в системе «Контур-Экстерн» осуществляется формирование доказательной базы при сдаче налоговой отчетности и обмене неформализованными документами с налоговым органом. Ниже приводятся выдержки из Методических рекомендаций, уточняющие порядок электронного документооборота между налогоплательщиками и налоговыми органами.

об организации и функционировании системыпредставления налоговых деклараций и бухгалтерской отчетностив электронном виде по телекоммуникационным каналам связи

При представлении налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи следует руководствоваться пунктом 2 статьи 80 Налогового кодекса Российской Федерации, пунктом 6 статьи 13 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», а также Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи (далее — Порядок), утвержденным приказом МНС России от 02.04.2002 № БГ-3-32/169, зарегистрированным Минюстом России 16.05.2002 № 3437 («Российская газета», 22.05.2002, № 89), а также настоящими Методическими рекомендациями.

1. Термины и определения

В настоящих Методических рекомендациях используются следующие термины и определения:

специализированный оператор связи — организация, предоставляющая услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи (далее — Оператор);

ЭЦПналогового органа — электронная цифровая подпись (далее — ЭЦП), владельцем сертификата ключа которой является должностное лицо налогового органа, уполномоченное использовать средства электронной цифровой подписи в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи;

ЭЦПналогоплательщика — ЭЦП, владельцем сертификата ключа которой является должностное лицо налогоплательщика, уполномоченное использовать средства электронной цифровой подписи в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи;

ЭЦП специализированного оператора связи — ЭЦП, владельцем сертификата ключа которой является должностное лицо специализированного оператора связи, уполномоченное использовать средства электронной цифровой подписи в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи;

подтверждение специализированного оператора связи — электронный документ, формируемый специализированным оператором связи, в котором указана дата отправки налогоплательщиком налоговой декларации (бухгалтерской отчетности) в электронном виде по телекоммуникационным каналам связи;

формат представления налоговой и бухгалтерской отчетности в электронном виде — формализованное описание состава и структуры показателей налоговой и бухгалтерской отчетности, представляемых в электронном виде, а также требований к их формированию;

протокол входного контроляналоговой декларации (бухгалтерской отчетности) — электронный документ, подписанный ЭЦП налогового органа, в котором указаны результаты проверки налоговой декларации (бухгалтерской отчетности) в электронном виде на соответствие требованиям утвержденного формата;

квитанция о приеме налоговой декларации (бухгалтерской отчетности) — электронный документ, содержащий формы налоговой декларации (бухгалтерской отчетности) в электронном виде, подписанный ЭЦП налогоплательщика и заверенный ЭЦП налогового органа.

6. Порядок электронного документооборота

при представлении налоговых деклараций и бухгалтерской отчетности

в электронном виде по телекоммуникационным каналам связи

6.1. При представлении налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи налогоплательщик осуществляет обмен электронными документами только с налоговым органом по месту своего учета и Оператором, с которым у него заключен договор о предоставлении услуг.

6.2. Оператор осуществляет обмен электронными документами со всеми налоговыми органами, взаимодействующими с ним при представлении налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, и налогоплательщиками, заключившими с ним договоры о предоставлении услуг.

6.3. Электронный документ считается исходящим от участника информационного обмена, если он подписан ЭЦП, принадлежащей уполномоченному лицу данного участника.

6.4. Риск неправомерного подписания электронного документа ЭЦП несет участник информационного обмена, на уполномоченное лицо которого зарегистрирован сертификат соответствующего ключа подписи.

6.5. Открытый ключ считается действующим, если до момента получения адресатом электронного документа, подписанного ЭЦП, лицом, на чье имя зарегистрирован сертификат ключа данной ЭЦП, не было заявлено о его недействительности.

6.6. Участники информационного обмена должны обеспечить сохранность открытых ключей ЭЦП и их сертификатов в течение всего периода хранения электронных документов в хранилище.

6.7. При представлении налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи налогоплательщик соблюдает следующий порядок электронного документооборота:

6.7.1. После подготовки налоговой декларации (бухгалтерской отчетности) в соответствии с утвержденным форматом подписывает ее ЭЦП налогоплательщика и отправляет в адрес налогового органа по месту своего учета.

6.7.2. В течение суток (без учета выходных и праздничных дней) с момента отправки налоговой декларации (бухгалтерской отчетности) получает следующие документы:

квитанцию о приеме налоговой декларации (бухгалтерской отчетности) в электронном виде;

протокол входного контроля налоговой декларации (бухгалтерской отчетности);

6.7.3. Подтверждает подлинность ЭЦП налогового органа на квитанции о приеме налоговой декларации (бухгалтерской отчетности) в электронном виде и сохраняет квитанцию в своем хранилище.

6.7.4. Протокол входного контроля налоговой декларации (бухгалтерской отчетности) после подтверждения подлинности ЭЦП налогового органа заверяется ЭЦП налогоплательщика и в течение суток (без учета выходных и праздничных дней) высылается в адрес налогового органа. Второй экземпляр протокола входного контроля налоговой декларации (бухгалтерской отчетности), подписанного ЭЦП налогового органа и заверенного ЭЦП налогоплательщика, сохраняется в хранилище налогоплательщика.

6.7.5. Если в протоколе содержится информация о том, что налоговая декларация (бухгалтерская отчетность) не прошла входной контроль, то налогоплательщик устраняет указанные в протоколе ошибки и повторяет всю процедуру сдачи форм налоговой декларации (бухгалтерской отчетности), по которым зафиксированы ошибки.

6.7.6. Если налогоплательщик не получил от налогового органа в установленное время квитанцию о приеме налоговой декларации (бухгалтерской отчетности) в электронном виде и/или протокол входного контроля, он заявляет налоговому органу и/или Оператору о данном факте и при необходимости повторяет процедуру сдачи налоговой декларации (бухгалтерской отчетности).

6.8. При получении налоговой декларации (бухгалтерской отчетности) в электронном виде по телекоммуникационным каналам связи налоговый орган соблюдает следующий порядок электронного документооборота:

6.8.1. В течение суток (без учета выходных и праздничных дней) с момента получения налоговой декларации (бухгалтерской отчетности) налоговый орган выполняет следующие действия:

подтверждает подлинность ЭЦП налогоплательщика;

формирует квитанцию о приеме налоговой декларации (бухгалтерской отчетности) в электронном виде (т.е. заверяет полученную налоговую декларацию (бухгалтерскую отчетность) ЭЦП налогового органа) и направляет ее налогоплательщику;

проверяет полученную налоговую декларацию (бухгалтерскую отчетность) на соответствие утвержденному формату и формирует протокол входного контроля налоговой декларации (бухгалтерской отчетности);

направляет налогоплательщику протокол входного контроля налоговой декларации (бухгалтерской отчетности).

6.8.2. Второй экземпляр квитанции о приеме налоговой декларации (бухгалтерской отчетности) в электронном виде сохраняется в хранилище налогового органа.

6.8.3. Протокол входного контроля налоговой декларации (бухгалтерской отчетности), возвращенный налогоплательщиком, после подтверждения подлинности ЭЦП налогоплательщика сохраняется в хранилище налогового органа.

6.8.4. Налоговая декларация в электронном виде, подписанная ЭЦП налогоплательщика, подлинность которой подтверждена, и прошедшая входной контроль на соответствие утвержденному формату, регистрируется в установленном порядке, разносится по лицевым счетам и вводится в базу данных камеральных проверок.

6.8.5. При невозможности автоматического разнесения по лицевым счетам и/или проведения камеральной проверки, налоговая декларация, прошедшая входной контроль на соответствие утвержденному Формату, поступает на временное хранение в базу данных средств поддержки электронного документооборота. При необходимости могут быть использованы бумажные копии, оформленные в соответствии с п. 6.8.7. настоящих Методических рекомендаций.

6.8.6. Каталоги жестких дисков и разделы баз данных, содержащие хранилище юридически значимых электронных документов, формируемый программным обеспечением поддержки электронного документооборота, подлежат регулярному резервному копированию.

6.8.7. При необходимости обращения к налоговой декларации (бухгалтерской отчетности) по распоряжению руководителя налогового органа может быть сделана копия электронного документа на бумажном носителе, на которой следует указать реквизиты документа-оригинала, а также дату и время изготовления копии. Бумажные копии электронных документов заверяются уполномоченным должностным лицом налогового органа.

6.8.8. При передаче дела налогоплательщика в другой налоговый орган, имеющий техническую возможность приема налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи, передаются оригинальные файлы налоговых деклараций и бухгалтерской отчетности и файлы подтверждений специализированного оператора связи из хранилища юридически значимых электронных документов. При необходимости могут быть изготовлены бумажные копии, заверяемые уполномоченным должностным лицом налогового органа.

6.9. Оператор фиксирует дату отправки налогоплательщиком налоговой декларации (бухгалтерской отчетности) в электронном виде в качестве даты ее представления и формирует подтверждение Оператора с указанием даты и времени отправки электронного документа. Формирование, обмен и хранение подтверждений осуществляются в следующем порядке:

6.9.1. Подтверждение подписывается ЭЦП Оператора и высылается одновременно в адрес налогового органа и налогоплательщика в зашифрованном виде.

6.9.2. В течение суток после получения подтверждения Оператора (без учета выходных и праздничных дней) участник информационного обмена (налоговый орган и налогоплательщик) проверяет подлинность ЭЦП Оператора, заверяет подтверждение своей ЭЦП и высылает один экземпляр в адрес Оператора, сохранив второй экземпляр в своем хранилище.

6.9.3. Оператор хранит в своем хранилище все полученные подтверждения, заверенные ЭЦП участников информационного обмена.

6.10. Налоговая декларация (бухгалтерская отчетность) считается представленной в налоговый орган, если налогоплательщик получил подтверждение, подписанное ЭЦП Оператора.

6.11. Формы налоговых деклараций и бухгалтерской отчетности в электронном виде считаются принятыми в соответствии с требованиями, установленными законодательством и Порядком, в случае, если налогоплательщик получил протокол входного контроля, подтверждающий, что эти формы не содержат ошибок и прошли входной контроль.

6.12. Формы налоговых деклараций и бухгалтерской отчетности в электронном виде не считаются принятыми в соответствии с требованиями, установленными законодательством и Порядком, в случае, если налогоплательщик не получил протокол входного контроля или получил протокол входного контроля, в котором содержится информация о том, что данные формы налоговых деклараций и бухгалтерской отчетности в электронном виде содержат ошибки и не прошли входной контроль.

6.13. Формы налоговых деклараций и бухгалтерской отчетности в электронном виде, представленные в соответствии с требованиями, установленными законодательством и Порядком, являются оригиналами, имеют юридическую силу, подлежат хранению в хранилище юридически значимых документов и могут использоваться в качестве доказательств в суде, а также при рассмотрении споров в досудебном порядке.

6.14. Если налогоплательщик с целью контроля самостоятельно или по согласованию с налоговым органом копирует налоговую отчетность, представленную в электронном виде по телекоммуникационным каналам связи, на бумажный носитель, то на первом листе бумажной копии налоговой декларации (бухгалтерской отчетности) следует отметить, что оригинал был отправлен в электронном виде, и указать реквизиты электронного документа-оригинала, заверив подписью уполномоченного лица налогоплательщика и печатью.

6.15. При отправке запросов и получении информационных выписок в электронном виде по телекоммуникационным каналам связи налогоплательщик соблюдает следующий порядок электронного документооборота:

6.15.1. После подготовки запроса в соответствии с форматом (приложение 3) подписывает его ЭЦП налогоплательщика и отправляет в зашифрованном виде в адрес налогового органа по месту своего учета.

6.15.2. В течение суток с момента отправки запроса (без учета выходных и праздничных дней) получает следующие документы в зашифрованном виде:

квитанцию о получении запроса в электронном виде (запрос, ранее отправленный налогоплательщиком, подписанный ЭЦП налогоплательщика и заверенный ЭЦП налогового органа);

протокол входного контроля запроса.

6.15.3. Подтверждает подлинность ЭЦП налогового органа на квитанции о получении запроса в электронном виде и сохраняет квитанцию в своем хранилище.

6.15.4. Протокол входного контроля запроса после подтверждения подлинности ЭЦП налогового органа заверяется ЭЦП налогоплательщика и в течение суток (без учета выходных и праздничных дней) высылается в адрес налогового органа. Второй экземпляр протокола входного контроля запроса, подписанного ЭЦП налогового органа и заверенного ЭЦП налогоплательщика, сохраняется в хранилище налогоплательщика.

6.15.5. Если в протоколе содержится информация о том, что запрос не прошел входной контроль, то налогоплательщику следует устранить указанные в протоколе ошибки и повторить всю процедуру отправки запроса.

6.15.6. Если налогоплательщик не получил от налогового органа в установленное время квитанцию о получении запроса в электронном виде и/или протокол входного контроля запроса, то налогоплательщику следует заявить налоговому органу и/или Оператору о данном факте и при необходимости повторить процедуру отправки запроса.

6.15.7. При получении информационной выписки об исполнении налоговых обязательств перед бюджетом в электронном виде, налогоплательщик расшифровывает ее, подтверждает подлинность ЭЦП налогового органа, заверяет ее ЭЦП налогоплательщика и в течение суток (без учета выходных и праздничных дней) высылает в адрес налогового органа, сохранив информационную выписку, подписанную ЭЦП налогового органа и заверенную ЭЦП налогоплательщика, в хранилище.

6.16. При получении запросов и отправке информационных выписок в электронном виде по телекоммуникационным каналам связи налоговый орган, при наличии соответствующих программно-аппаратных средств приема запроса и формирования информационной выписки, соблюдает следующий порядок электронного документооборота:

6.16.1. В течение трех суток с момента получения запроса (без учета выходных и праздничных дней) налоговый орган выполняет следующие действия:

подтверждает подлинность ЭЦП налогоплательщика;

формирует квитанцию о получении запроса в электронном виде (т.е. заверяет полученный запрос ЭЦП налогового органа) и направляет ее налогоплательщику в зашифрованном виде;

проверяет полученный запрос на соответствие формату и формирует протокол входного контроля запроса;

направляет налогоплательщику протокол входного контроля запроса в зашифрованном виде.