Рейтинг: 4.4/5.0 (1754 проголосовавших)

Рейтинг: 4.4/5.0 (1754 проголосовавших)Категория: Бланки/Образцы

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 15.12.2004 г. № 637.

Порядок № 1276 — Порядок составления Отчета об использовании средств, выданных на командировку или под отчет, утвержденный приказом Минфина от 05.12.2012 г. № 1276.

Инструкция № 59 — Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

В соответствии с абзацем первым п.п. 170.9.2 НКУпосле завершения командировки или решения производственных (хозяйственных) вопросов по поручению и за счет работодателя, выдавшего денежные средства под отчет, работник обязан заполнить и предоставитьОтчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), по форме, утвержденной приказом Минфина от 05.12.2012 г. № 1276 *. Сроки предоставления Отчета** установлены п.п. 170.9.2 и п.п. 170.9.3НКУ и зависят от цели (на командировку или под отчет) и также формы предоставления денежных средств (наличные или в безналичной форме). Для наглядности представим эти сроки в таблице.

* Об отличиях данного порядка заполнения авансового отчета от ранее действовавшего см. «Налоги и бухгалтерский учет», 2013, № 8, с. 7.

** Обратите внимание, что данные сроки совпадают со сроками возврата подотчетных средств только для «командировочных» расходов.

Для решения производственных (хозяйственных) вопросов в командировке

* Под платежными документами следует понимать перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы.

** Несмотря на то что в абзаце первом п.п. 170.9.3 НКУ речь идет и о командировках, и о гражданско-правовых действиях, в пп. «а» и «б» п.п. 170.9.3 НКУ говорится только о расходах в командировках. Из этого делаем вывод, что п.п. 170.9.3 НКУ регулирует сроки предоставления Отчета об использовании подотчетных средств только в случаях осуществления расходов в командировках (как собственно командировочных расходов, так и расходов на выполнение командированным работником отдельных гражданско-правовых действий). То есть на случаи выдачи под отчет средств на производственные (хозяйственные) нужды его требования не распространяются. А значит, при возврате средств, выданных на эти цели (независимо от формы выдачи подотчетных средств), действуют нормы п.п. «б» п.п. 170.9.2 НКУ.

*** По нашему мнению, указанные сроки не применяются в случае перечисления аванса на командировку на личную карточку работника . В такой ситуации работник обязан руководствоваться общими сроками, указанными в п.п. «б» п.п. 170.9.2 НКУ, и отчитаться о количестве и направлениях использования денежных средств, выданных на командировку, до окончания 5-го банковского дня. следующего за днем, в котором он завершает командировку. Дело в том, что перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными . При этом в Отчете об использовании подотчетных средств вся сумма зачисленных средств отражается работником как выданная. В свою очередь, НКУ не содержит специальных норм, устанавливающих сроки предоставления Отчета в случае перечисления средств на командировку на личную платежную карточку работника.

Однако ГНСУ считает иначе: из разъяснений, приведенных в письме от 06.02.2012 г. № 2292/6/23-50.0214, следует, что действие п.п. 170.9.3 НКУ распространяется как на случаи, когда в командировке используется корпоративная платежная карточка, так и на случаи использования работником личной карточки. В связи с этим налоговики делают, на наш взгляд, ошибочный вывод: если во время служебной командировки работник получал наличные с применением личного специального платежного средства, то он должен представить Отчет до окончания 3-го банковского дня после завершения командировки.

**** Срок предоставления Отчета об использовании подотчетных средств продлевается работодателем для выяснения вопросов относительно выявленных расхождений между соответствующими отчетными документами.

Обращаем внимание, что вышеуказанные сроки составления авансового отчета налоговики рекомендуют применять не только юрлицам, но и физлицам-предпринимателям. которые выдают деньги под отчет своему наемному работнику. Также налоговики разъясняют, что такие же сроки применяются и в том случае, если работник на хознужды предприятия потратилсобственные деньги (без получения средств под отчет), за исключением того, что в случае несвоевременной подачи Отчета по таким средствам финансовые санкции не применяются. Наконец, в случае если работник по возвращении из командировки не может по уважительным причинам лично сдать Отчет и вернуть остаток неиспользованных средств, выданных ему на командировку, то согласно разъяснениям налоговиков, он может передать их в бухгалтериючерез другое материально ответственное лицо на основании должным образом оформленной доверенности. При этом сроки подачи Отчета остаются прежними (см. консультации в ЕБНЗ, разд. 07.16. которые хотя и утратили силу, однако вряд ли говорят об изменении позиции контролирующего органа).

О количестве и направлениях использования денежных средств, выданных под отчет, работник должен отчитаться путем предоставления работодателю Отчета.

В Отчете работник заполняет все графы, кроме:

— «Звіт перевірено». «Залишок унесений (перевитрата видана) у сумі за касовим ордером». бухгалтерских проводок, расчета суммы удержанного налога за несвоевременно возвращенные потраченные средства на командировку или под отчет — заполняются должностными лицами предприятия, предоставившими работнику средства (п. 5 Порядка № 1276 );

— «Звіт затверджено в сумі» — подписывается руководителем (налоговым агентом) (п. 5 Порядка № 1276 ).

В случае если аванс на командировку выдавался в безналичной форме путем перечисления накорпоративную платежную карточку . то в графе «Одержано» работник указывает только использованную (списанную с платежной карточки) сумму денежных средств, а не всю сумму. которая была перечислена на такую карточку для командировки. Если же аванс перечислен на личную платежную карточку, то в графе «Одержано» следует указывать всю сумму такого аванса.

Отрывная часть отчета («РОЗПИСКА») заполняется и подписывается должностным лицом предприятия, которому работник сдает Отчет. Для работника она является документом,подтверждающим своевременность предоставления отчета.

К Отчету прилагаются оригиналы документов. подтверждающие стоимость понесенных расходов, с указанием формы их оплаты. Если расчеты производились с помощью платежной карточки, к Отчету прилагаются также документы о получении наличности с текущего счета. Такими документами могут быть чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала и т. д. (п. 2.12 Положения № 637 ). В то же самое время, как разъясняют налоговики, в случае отсутствия документов, подтверждающих получение наличности, бухгалтерия все равнодолжна принимать такой Отчет. взяв при необходимости выписку из банка о движении средств на счете (см. ЕБНЗ, разд. 07.19. на данный момент утратила силу, однако по существу это ничего не меняет).

Пример.30.01.2013 г. менеджер по поставкам ООО «Калина» Егоров В.Л. получил из кассы предприятия 1000 грн. для приобретения канцелярских принадлежностей. 31.01.2013 г. работник предоставил авансовый отчет с подтверждающими документами, где указал расходы на сумму 786 грн. Остаток неиспользованного аванса работник возвратил в день составления отчета. В этом случае авансовый отчет будет заполнен, как показано на с. 19.

Работник не отчитался за ранее выданный аванс

Сроки возврата выданных под отчет и на командировку денежных средств установлены п. 2.11 Положения № 637. а сроки отчетности об использовании средств, выданных на указанные цели, определены пп. 170.9.2, 170.9.3 НКУ. Первые применяются налоговыми органами для определения фактов нарушения правил наличного обращения, вторые — для целей налогообложения доходов физических лиц. Согласно абз. 4 п. 2.11 Положения № 637 выдача соответствующему лицу наличных средств под отчет производится при условии, что оно в установленном порядке отчиталось за ранее полученные под отчет суммы. Другими словами,обязательным условием получения нового аванса является факт отчета работника за предыдущий аванс. При этом, по нашему мнению, вполне возможна ситуация, когда отчет за предыдущий аванс и получение нового осуществляются в течение одного и того же дня. Обратите внимание, что речь идет именно об отчете, а не об осуществлении полного расчета.

Например, если работник вернулся из командировки 31.01.2013 г. то он должен отчитаться за нее до 07.02.2013 г. включительно (предположим, что выдача аванса производилась в наличной форме). Если работник составил авансовый отчет 05.02.2013 г.. то это значит, что, например, 04.02.2013 г. работник не сможет получить новый аванс. даже если внесет остаток неизрасходованных им средств в кассу предприятия.

Однако возможна и другая ситуация, когда работник, получив аванс, не выполнил поручение и вернул все полученные под отчет средства в кассу. Формально в данном случае работник не отчитался за полученные под отчет средства, но поскольку никакие операции с выданными средствами не производились, они должны быть возвращены, причем без подачи авансового отчета, после чего работник может спокойно получать следующий аванс.

Полный расчет между работником и предприятием не состоялся

Не возвращен работником остаток неизрасходованных средств . Сумма неизрасходованных средств возвращается подотчетным лицом в кассу или зачисляется на банковский счет лица, которое их выдало, до или во время представления Отчета (абз. 4 п.п. 170.9.2 НКУ ). Если же плательщик не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок, то такая сумма подлежит обложению налогом на доходы физических лиц в соответствии с п. 167.1 НКУ за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц (п.п. 170.9.1 НКУ и п. 3 Порядка № 1276 ). Однако, если такой работник отчитался в установленном порядке за полученные ранее суммы, то, по нашему мнению, ему может быть выдан следующий аванс. По крайней мере, прямых указаний относительно неправомерности таких действий ни НКУ. ниПоложение № 637 не содержат.

Не возвращена работнику сумма перерасхода средств . Согласно абз. 6п. 11 разд. II Инструкции № 59 если для окончательного расчета за командировку необходимо выплатить дополнительные средства, выплата указанных средств должна осуществляться до окончаниятретьего банковского дня после утверждения руководителем авансового отчета. Таким образом, из данной нормы следует, что предприятие вовсе не обязано выдавать работнику перерасходованные им средства в день составления авансового отчета*. Поскольку работник за ранее выданный аванс отчитался (в п. 2.11 Положения № 637 речь идет именно о составлении авансового отчета, а не о полном расчете между предприятием и работником за потраченные последним собственные денежные средства), возникает ситуация, в которой новый аванс может быть выдан работнику без погашения предприятием задолженности по старому авансу.

* Вместе с тем следует отметить, что в сравнительно недавнее время в Инструкции № 59 вообще не были прописаны сроки, в течение которых предприятие должно вернуть работнику перерасход, а вышеуказанные сроки касались только загранкомандировок (см. «Налоги и бухгалтерский учет», 2007, № 84, с. 27-28). Более того, поскольку Инструкция № 59 является обязательной только для бюджетных организаций, сроки выдачи работнику излишне израсходованных им средств могут быть еще более продолжительными.

Остаток (или перерасход) по предыдущему авансу

Одним из наиболее спорных моментов заполнения авансового отчета является порядок отражения информации в поле «Залишок (перевитрата) попереднього авансу». Одним из вариантов заполнения данного поля касательно остатка считаем ситуацию, когда работник отправляется в командировку и в командировке приобретает те или иные активы на хозяйственные нужды. В этом случае по возвращении из командировки работник может составлять два авансовых отчета (если такой порядок принят на предприятии). Если работник, например, получил на хозяйственные нужды 1000 грн. и потратил 800 грн. то в «хозяйственном» авансовом отчете работник указывает оставшиеся 200 грн. в поле «Залишок». а в «командировочном» авансовом отчете (составленном на ту же дату) он указывает эти же 200 грн. но только уже в поле «Залишок попереднього авансу».

Аналогично обстоит дело в том случае, если в ситуации с составлением «командировочного» и «хозяйственного» авансового отчета имел место перерасход. Однако перерасход, в отличие от остатка, возможен также в том случае, если речь идет о получении работником нового аванса без погашения задолженности предприятия перед ним по старому авансу. В этом случае поле«Залишок (перевитрата) попереднього авансу» также будет заполненным.

Наконец, поле «Перевитрата попереднього авансу» может заполняться в том случае, если работник тратит на хознужды предприятия собственныесредства. Предположим, 11.02.2013 г. работник приобрел за свои средства товары на хознужды предприятия на сумму 80,00 грн. 12.02.2013 г. работник составил авансовый отчет следующим образом: «Залишок (перевитрата) попереднього авансу» — 0,00 грн. «Одержано» — 0,00 грн. «Витрачено» — 80,00 грн.,«Перевитрата» — 80,00 грн. Деньги работнику выплачены не были. 14.02.2013 г. работник вновь приобрел товары на хознужды за свои средства на сумму 55,00 грн. При составлении авансового отчета по приобретению таких товаров авансовый отчет будет заполняться следующим образом: «Перевитрата попереднього авансу» — 80,00 грн. «Одержано» — 0,00 грн.,«Витрачено» — 55,00 грн. «Перевитрата» — 135,00 грн.

Вместе с тем должны предупредить, что вышеописанный порядок заполнения поля «Залишок (перевитрата) попереднього авансу»Порядком № 1276 не регламентирован, поэтому считаем, что не будет ошибкой не заполнять указанные поля даже в случае возникновения описанных здесь ситуаций.

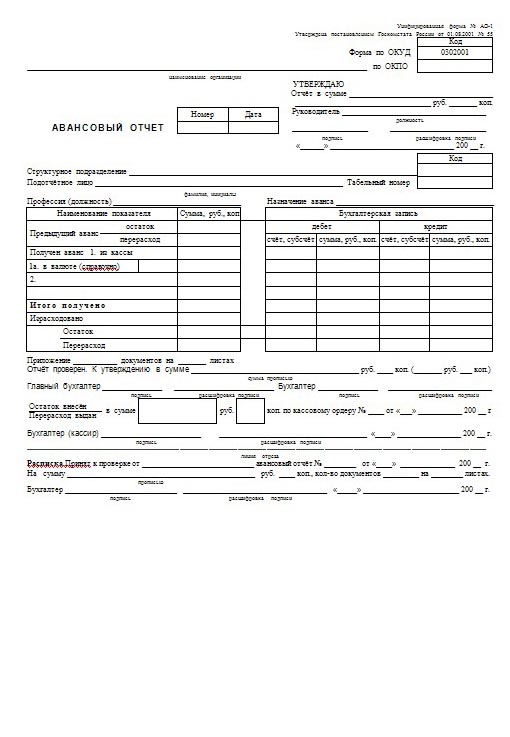

Подотчетное лицо, получив в бухгалтерии бланк отчета, должно указать:

1) на лицевой стороне отчета в соответствующих полях отчета:

• наименование предприятия (налогового агента) и код по ЕГРПОУ. Как правило, эти реквизиты заполняются предприятием;

• отдел, должность, Ф. И. О. работника, его налоговый (идентификационный) номер. Если работник по религиозным убеждениям отказался от получения налогового номера и имеет отметку об этом в паспорте, то следует указать паспортные данные подотчетного лица;

• назначение аванса. Указывается, на какие цели получены средства под отчет, например, «На хозяйственные нужды», «На закупку сельскохозяйственной продукции», «На заготовку вторичного сырья»;

• остаток (перерасход) предыдущего аванса (при наличии). Если предыдущий аванс не выдавался (т. е. ни остатка, ни перерасхода нет), то проставляется прочерк;

• от кого получен аванс, дату документа и сумму аванса. Если аванс получен из кассы предприятия, то проставляется порядковый номер и дата расходного кассового ордера; через банкомат - проставляется номер и дата чеков банкомата (чеки прилагаются к отчету) и т.д.;

• поле «Всього отримано», где указывается общая сумма полученных под отчет средств;

2) на оборотной стороне отчета в соответствующих графах:

• порядковый номер документа. Оригиналы документов, подтверждающие понесенные расходы, которые прилагаются к отчету, нумеруются в произвольном порядке и потом в порядке нумерации прилагаются к отчету;

• дату оформления документа, подтверждающего расходование средств подотчетным лицом;

• кому, за что и на основании какого документа уплачены средства. Указывается наименование лица, которому подотчетное лицо уплатило средства (юрлицу, физлицу, предпринимателю), и наименование документа (чек, накладная, налоговая накладная, акт закупки и т. д.);

• сумму оплаты по каждому указанному документу (в графе «Сума»). Затем подвести итог и указать общую сумму израсходованных средств;

3) в поле «Підпис підзвітної особи» на оборотной стороне подотчетное лицо проставляет дату заполнения отчета и ставит свою подпись, после чего передает авансовый отчет и все прилагаемые к нему подтверждающие документы в бухгалтерию.

Бухгалтер, получив отчет, заполняет расписку о том, что он его принял от подотчетного лица для проведения проверки. При этом в соответствующих полях расписки бухгалтер указывает дату составления отчета подотчетным лицом, сумму средств, израсходованных подотчетным лицом, и количество прилагаемых к отчету документов, после чего проставляет дату фактического получения отчета и документов, скрепляет расписку своей подписью.

После проверки в полях «Звіт затверджено в сумі» и «Звіт перевірено» бухгалтер проставляет общую сумму расходов работника согласно оригиналам подтверждающих документов, приложенных к отчету, затем проставляет дату и подтверждает правильность указанной суммы своей подписью. После завершения этого действия отчет передается руководителю предприятия на утверждение.

Руководитель предприятия, ознакомившись с отчетом, принимает решение об утверждении понесенных подотчетным лицом расходов, которое скрепляет своей подписью, и возвращает отчет в бухгалтерию.

Бухгалтер, получив от руководителя отчет, заполняет оставшиеся поля. При этом в поле:

• «Витрачено» - отражается сумма расходов, утвержденная руководителем предприятия;

• «Залишок/Перевитрата» - отражается либо остаток средств, либо их перерасход. Для определения используется такая формула: Остаток (со знаком «+») либо Перерасход (со знаком «-») по предыдущему авансу + Всего получено - Израсходовано;

• «Додаток _документів» - указывается количество приложенных к отчету документов, подтверждающих расходы подотчетного лица, принятые руководителем;

• «Залишок унесений»/«Перевитрата видана» - отражаются данные о факте внесения остатка в кассу или о выплате перерасхода из кассы. Заполняется кассиром, который проставляет свою подпись;

• «Дебет рахунку» (оборотная сторона отчета) - указываются счета (субсчета), в дебет которых отнесены суммы по каждому конкретному документу, поданному подотчетным лицом;

• «Дебет» (лицевая сторона отчета) - указываются итоговые корреспонденции по данному отчету. После обработки отчета бухгалтер ставит на нем дату и подпись.

Если выявлены излишне израсходованные средства, не возвращенные в установленные сроки, бухгалтер в отчете должен рассчитать сумму НДФЛ, используя указанные в авансовом отчете на лицевой стороне формулы. При этом:

• первая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 15. 100]

применяется, когда не возвращенная в срок подотчетная сумма не превышает 10 минимальных зарплат, установленных законом о госбюджете на 1 января соответствующего года (в 2012 году- 10 730 грн.). В этом случае такие подотчетные суммы подлежат обложению НДФЛ по ставке 15 %;

• вторая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 17. 100]

применяется к сумме излишне израсходованных подотчетных средств, которая превышает 10 минимальных зарплат. Невозвращенные суммы, превышающие указанный предел, подлежат обложению НДФЛ по ставке 17 % (п. 167.1 Налогового кодекса).

С произведенным расчетом обязательно следует ознакомить подотчетное лицо, которое в поле «З розрахунком ознайомлений» ставит свою подпись и дату. Полностью обработанный и готовый для отражения в учете отчет бухгалтер подписывает и ставит на нем дату.

Рассмотрим на примере порядок заполнения авансового отчета.

Предприятие 27.08.12 г. выдало Коноваленко П. П. (водителю директора) под отчет 100 грн. для оплаты услуг по шиномонтажу. Услуги оказал предприниматель - плательщик единого налога третьей группы, неплательщик НДС. Отчет об использовании подотчетных средств сдан в бухгалтерию 28.08.12 г. (т. е. без нарушения срока). При этом предъявлена квитанция об оплате услуг.

Последнее изменение Пятница, 30 Ноябрь 2012 08:27

Подотчетное лицо при выдаче ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах. Согласно п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ 22.09.1993 N 40, лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения этих лиц из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. При этом срок, на который выдаются денежные средства под отчет, определяется руководителем организации.

Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет денег одним лицом другому запрещается.

Для учета денежных средств, выданных подотчетным лицам, применяется авансовый отчет. Постановлением Госкомстата России от 01.08.2001 N 55 утверждена форма авансового отчета (форма N АО-1) для учета денежных средств, выданных под отчет на административно-хозяйственные расходы.

Общие правила заполнения авансового отчета

Авансовый отчет применяется для учета расчетов с подотчетными лицами. Бланк авансового отчета представляет собой двусторонний документ. Подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 — 6 на оборотной стороне о фактически израсходованных суммах с приложением документов, подтверждающих произведенные расходы. В бухгалтерии авансовые отчеты проверяются на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, целевого расходования средств и заполняются графы 7 — 10 оборотной стороны авансового отчета, содержащие сведения о расходах, принимаемых бухгалтерией к учету. Проверенные авансовые отчеты утверждаются руководителем организации.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублях по курсу Центрального банка РФ. Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производятся по курсу ЦБ РФ на дату утверждения авансового отчета руководителем учреждения.

Порядок принятия к учету авансового отчета

1. Выдача денег под отчет.

Основанием для выдачи денег под отчет является заявление на выдачу денег, в котором подотчетное лицо обязано указать конкретную цель получения аванса, срок получения денег. Заявление направляется руководителю организации. После соответствующего визирования руководителем оно попадает в бухгалтерию для выдачи денег. При этом бухгалтер обязан проверить отсутствие остатка по предыдущему авансу (о чем на заявлении проставляется соответствующая отметка).

При направлении в командировку основанием для выдачи денег является соответствующий приказ руководителя, после ознакомления с которым работник составляет заявление с предварительным расчетом средств, которые понадобятся ему в командировке.

2. Когда расходы произведены.

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им составляется авансовый отчет по унифицированной форме, который следует сдать в бухгалтерию.

Если было потрачено меньше, чем получено, то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то перерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

3. Бухгалтер проверяет целевое расходование средств, выданных работнику.

4. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

О первичных документах

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона N 129-ФЗ. По истечении установленного срока сотрудник организации, получивший денежные средства под отчет, обязан представить в бухгалтерию авансовый отчет с приложением всех оправдательных документов, подтверждающих произведенные расходы.

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

- подтверждающие документы подаются в оригинале;

- по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

- по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса.

Заполнение авансового отчета

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

- наименование организации, направившей его в командировку;

- структурное подразделение (отдел, сектор), в котором работает сотрудник;

- свою фамилию, имя и отчество (графа «Подотчетное лицо»);

- должность;

- назначение аванса (приобретение ценностей, оплата услуг, командировочные расходы и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица «Бухгалтерская запись», в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел — расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке по графам:

N п/п — Указывается номер документа по порядку в зависимости от того, как подотчетное лицо пронумеровало и систематизировало их. Документы прикладываются к авансовому отчету по порядку.

Дата — Указывается дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, и указанная на документе. То есть дата документа. Относительно суточных по служебной командировке может указываться дата оформления приказа руководителя на командировку.

Номер — Указывается номер документа (номер кассового чека, номер билета и т.д.)

Кому, за что и по какому документу уплачено — Указывается получатель денежных средств, содержание операции (оплата проезда, покупка товара, оплата постельных принадлежностей, суточные и т.д.), название документа (билет, квитанция, акт закупки, накладная, командировочное удостоверение и т.д.)

Сумма расхода — Указывается сумма денежных средств, подлежащая возмещению

предприятием за израсходованные подотчетным лицом денежные средства

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй оборотный лист бланка, при необходимости и третий и т.д. бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: «Окончание расчета см. в продолжении (продолжениях N) авансового отчета». В верхней части второго и последующих бланков отчетов указывается: «Продолжение авансового отчета… Ф.И.О. N…».

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Проверка авансового отчета бухгалтером

После получения от подотчетного лица заполненного им авансового отчета и приложенных к нему документов бухгалтер проверяет такие документы и правильность заполнения авансового отчета. Проверка осуществляется:

- по форме — устанавливается наличие всех подтверждающих документов и приложений к ним, заполнение реквизитов и правильность оформления авансового отчета, правильность переноса данных из документов в авансовый отчет, наличие подписи подотчетного лица;

- по содержанию — определяется соответствие поданных документов цели полученного задания, их достоверность, наличие заполненных в них реквизитов, соответствующих отметок в командировочном удостоверении, дат осуществления затрат реальному времени выполнения задания;

- арифметическая проверка — удостоверяется правильность подсчета итоговой величины средств, подлежащих погашению по данному отчету, и т.д.

Проверяется также полнота отчета подотчетного лица по полученным денежным средствам, то есть возврат данным лицом остатка неизрасходованных средств.

Выявленные бухгалтером нарушения заполнения авансового отчета указываются им на заполненном подотчетным лицом бланке данного документа. Бухгалтер имеет право при несоблюдении установленных требований к составлению авансового отчета и документам возвращать их подотчетному лицу для оформления надлежащим образом.

Навигация по записям Добавить комментарий Отменить ответ Авансовые отчеты обязаны составлять работники, получающие денежные средства при поездках в командировки и для покупки каких-либо материалов и товаров за наличный расчет (например, канцтоваров, продуктов у населения и прочего). Вопрос о том, как правильно оформить авансовый отчет в 2016 году. связан с перспективой внесения изменений в закон о применении ККТ. Проект был опубликован Минфином РФ 09.06.2015 г. По своему объему корректировки втрое превышают сам закон, а их вступление в силу ожидается уже в начале 2016 года.

Авансовые отчеты обязаны составлять работники, получающие денежные средства при поездках в командировки и для покупки каких-либо материалов и товаров за наличный расчет (например, канцтоваров, продуктов у населения и прочего). Вопрос о том, как правильно оформить авансовый отчет в 2016 году. связан с перспективой внесения изменений в закон о применении ККТ. Проект был опубликован Минфином РФ 09.06.2015 г. По своему объему корректировки втрое превышают сам закон, а их вступление в силу ожидается уже в начале 2016 года.

Командировка – это поездка работника для выполнения им своих трудовых обязанностей за пределами места расположения предприятия. Она сопряжена с расходами, которые должны быть компенсированы на основании действующего законодательства. В перечень таких трат входят:

Все вышеперечисленное должно иметь документальное подтверждение. Для суточных им является приказ или положение о командировках предприятия, в котором должны быть указаны суммы для перемещений внутри региона, в другие субъекты РФ и за границу.

Размер трат законодательством не регламентируется, но суточные свыше 700 рублей внутри страны и более 2500 рублей для заграничных поездок облагаются НДФЛ. Проблем с тем, как правильно оформить авансовый отчет в 2016 году после возвращения из деловой поездки, быть не должно. Документ подается не позднее трех дней после прибытия. Остаток подотчетной суммы подлежит возврату в кассу предприятия по ПКО, подтвержденная сумма перерасхода компенсируется работнику по РКО.

Последствия неправильного оформление авансовых отчетовВ настоящее время ответственность за нарушение правил оформления отчетов заключается в том, что при несоблюдении трехдневного срока вся сумма аванса может быть включена контролирующими органами в доход работника со всеми сопутствующими последствиями – начислением НДФЛ и страховых взносов. Вопрос, как правильно оформить авансовый отчет в 2016 году, может усложниться с принятием новой редакции закона о применении ККТ, которым предусмотрены серьезные штрафы за предоставление ненадлежащих чеков. Частью изменений может стать внедрение специальных банковских карт международного стандарта Visa и MasterCard, которыми должны будут оплачиваться все командировочные расходы.

Ещё по теме:4 февраля 2014 вступил в силу Приказ Миндоходов № 845 от 24.12.2013, утверждающий новую форму авансового отчета и порядок её заполнения.

Даже до нововведений у бухгалтеров нередко возникали проблемы с оформлением этого документа, а потому мы решили в отдельной статье рассмотреть вопрос о том, как правильно осуществить заполнение авансового отчета в 2014 году.

Порядок составления авансового отчетаАвансовый отчет (Отчет об использовании средств) составляется в следующих случаях:

Заполнение авансового отчета частично выполняется работником, получившим средства, а также бухгалтером / кассиром, выдавшим такие средства, и директором предприятия (пункт 5 Порядка составления Отчета об использовании средств, выданных на командировку или под отчет).

Шаг 1Бухгалтерия должна выдать подотчетному лицу (работнику, получившему средства) бланк отчета для заполнения. Учтите, что ответственность за несвоевременную отчетность по выданным авансам накладывается как на подотчетного работника, так и на должностных лиц и руководителей предприятия. Поэтому не стоит ожидать, когда сам работник явится за бланком.

Скачать действующую форму авансового отчета можно здесь .

Шаг 2Следующие поля должны заполняться работником, хотя нередко бухгалтера сами заполняют их перед выдачей бланка – во избежание лишних ошибок:

1) на лицевой стороне бланка:

Кроме того, работник должен заполнить следующие поля в бланке авансового отчета:

1) на лицевой стороне

Заполнение авансового отчета — лицевая сторона бланка

2) на оборотной стороне:

Заполнение авансового отчета — обратная сторона

Шаг 3Бухгалтер принимает отчет и все прилагаемые к нему документы от подотчетного работника, после чего в соответствующем порядке заполняет следующие поля на лицевой стороне бланка:

Обратите внимание! В полях «Звіт затверджено в сумі» и «Звіт перевірено» нужно указывать всю сумму, которая была выдана текущим авансом, а не только ту её часть, что была израсходована.

Шаг 4Бухгалтер передает авансовый отчет руководителю (директору) предприятия, который должен утвердить его своей подписью и вернуть обратно в бухгалтерию.

Шаг 5Получив от директора уже утвержденный авансовый отчет, бухгалтер заполняет все оставшиеся поля:

1) на лицевой стороне – «Витрачено», «Залишок» / «Перевитрата», «Залишок унесений» / «Перевитрата видана», таблица с бухгалтерскими проводками;

2) на оборотной стороне – поле «Дебет рахунку».

При этом в поле «Витрачено» указывается сумма, что была израсходована на нужды предприятия, а в поле «Залишок» / «Перевитрата» – соответствующая сумма, рассчитанная по формуле:

В поле «Залишок унесений» / «Перевитрата видана» следует подтвердить факт внесения в кассу или выплаты из кассы остатка или перерасхода средств. Внимание! Если кассир и бухгалтер – не одно и то же лицо, то подпись под этим полем должен поставить именно кассир.

При невозврате излишне израсходованных средствСогласно пункту 164.2.11 НКУ сумма излишне израсходованных средств, полученных на командировку или под отчет и не возвращенных в установленные законодательством сроки, включается в общий месячный (годовой) налогооблагаемый доход плательщика налога.

При этом пунктом 3 Порядка составления отчета об использовании средств установлено, что такая сумма подлежит налогообложению налогом на доходы физических лиц в соответствии с пунктом 167.1 НКУ за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц и все последующие отчетные месяцы – вплоть до полной уплаты суммы такого налога.

Как мы видим, на лицевой стороне бланка авансового отчета есть специальные поля, в которых бухгалтер должен привести сумму НДФЛ при выявлении излишне израсходованных средств, не возвращенных в установленные сроки. Таким образом, заполнение авансового отчета может иметь шаг шестой.

Шаг 6Первая формула расчета НДФЛ применяется, если не возвращенная в срок подотчетная сумма < или = 10 минимальных зарплат, установленных Законом о госбюджете. Соответственно, вторая сумма должна применяться к сумме излишне израсходованных подотчетных средств, которая превышает 10 минимальных зарплат.

Бухгалтер приводит расчет суммы НДФЛ в авансовом отчете, оставляет свою подпись, после чего обязательно показывает его подотчетному работнику. Тот, в свою очередь, должен ознакомиться и поставить под расчетом свою подпись и дату.

Корреспонденция бухгалтерских счетовНа оборотной стороне авансового отчета, в столбце «Дебет рахунку» бухгалтер указывает счета и субсчета, в дебет которых были отнесены суммы по каждому документу, поданному подотчетным лицом. Итоговые корреспонденции по авансовому отчету указываются в таблице на лицевой стороне отчета.

Бухучет командировочных расходов работников регулируется нормами П(С)БУ 16. В соответствии с этим стандартом, расходы на оплату служебных командировок отражаются на соответствующих счетах бухучета в зависимости от принадлежности работников к тому или иному подразделению на предприятии .

Таким образом, командировочные работника цеха входят в состав общепроизводственных расходов и отражаются по дебету одноименного счета 91. Расходы на служебные командировки руководителей предприятия – на счете 92 «Административные расходы». Командировочные работников, занятых сбытом продукции, – на счете 93 «Расходы на сбыт».

Когда речь идет не просто о командировке, а о выдаче средств работнику на приобретение товаров (работ, услуг), то важно не забыть отразить в учете суммы НДС, уплаченные поставщикам этим товаров (работ, услуг), – они отражаются по дебету субсчета 641 «Расчеты по налогам».

ПримерВ авансовом отчете работник отметил, что приобрел у ТОВ «Гигант» офисную технику на сумму 1256 грн, что подтверждается чеком РРО № 5678. В чеке отдельной строкой выделен НДС.

В таком случае в графе «Дебет розрахунку» бухгалтер должен поставить «92, 641», а в графе «Кредит» (на лицевой стороне) – «372».

Если работник не вернул вовремя остаток неизрасходованных средствТогда в бухгалтерском учете следует отразить не только средства, которые были выданы работнику (Дт 372 Кт 301) и которые были им израсходованы согласно авансовому отчету (Дт 92, 641 Кт 372), но и следующее:

Сроки представления авансового отчета и возврата подотчетных сумм установлены пунктом 2 Порядка составления Отчета об использовании средств.

Согласно этой норме, авансовый отчет подается налогоплательщиком до окончания 5-го банковского дня. следующего за днем, в котором он завершал свою. командировку или выполнил отдельное действие по поручению и за счет предприятия, предоставившего средства под отчет.

Сумма излишне израсходованных средств должна возвратиться налогоплательщиком в кассу, до или во время, но не позже представления авансового отчета.

Здесь нужно обратить внимание на 3 исключения:

1) если во время командировки работник получил наличность с применением платежных карточек, то он подает авансовый отчет и возвращает сумму излишне израсходованных средств до окончания 3-го банковского дня после завершения командировки;

2) если работник применил платежные карточки для проведения расчетов в безналичной форме, а срок представления отчета не превысил 10 банковских дней, то работодатель может продлить такой срок до 20 банковских дней (до выяснения вопроса в случае выявления расхождений между соответствующими отчетными документами).

3) согласно пункту 2.11 Положения о ведении кассовых операций в национальной валюте в Украине, выдача наличных средств под отчет на закупку сельхозпродукции и заготовку вторичного сырья, кроме металлолома, разрешается на срок не более 10 рабочих дней со дня выдачи наличных средств под отчет, а на все другие производственные и хозяйственные нужды – на срок не более 2 рабочих дней, включая день получения наличных средств под отчет.

Хотите повысить свою квалификацию в области бухгалтерского учета? «Синтез» проводит обучающие курсы по пяти уникальным программам, каждая из которых рассчитана на определенный уровень знаний обучающихся.

Приходите к нам! Вам точно понравится, ведь мы не предлагаем просто слушать лекции и писать конспект, а даем возможность получить все необходимые практические навыки, в том числе – использования вспомогательных компьютерных программ.

Узнайте больше и запишитесь на обучение здесь: обучающие курсы «Синтеза»

Похожее Понравилась статья? Поделитесь: