Рейтинг: 4.6/5.0 (1751 проголосовавших)

Рейтинг: 4.6/5.0 (1751 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13) (ОКУД 0325013)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Акт расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13) (ОКУД 0325013)

Применяется - с 1 октября 1997 года

Утверждена - Постановлением Госкомстата РФ от 29.09.1997 N 68

Скачать форму акта расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13):

Материалы по заполнению акта расхода семян и посадочного материала (Типовая межотраслевая форма N СП-13):

- Постановление Госкомстата РФ от 29.09.1997 N 68

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Акт на списание материалов. Особенности заполнения

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности), итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т.е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту.

Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Составление акта на списание материалов

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода.

Акт списания составляется в одном экземпляре. Как правило, бланк содержит следующие сведения:

- заверение документа подписью руководителя организации (в правом верхнем углу также указываются его должность, расшифровка подписи, дата утверждения);

- указание даты составления акта списания и меса, где был составлен документ;

- список членов комиссии с указанием их должностей, фамилий, а также их подписи;

- перечень списываемых материалов, их количество и сумма, причина для списания (можно сделать в виде таблицы);

- общая сумма списания прописью.

Акт списания материалов в производство

В первую очередь бухгалтерией оформляется требование – накладная, согласно которой материалы поступают на склад. Со склада материалы передаются другому ответственному лицу, который осуществляет их расход. Если материально – ответственное лицо это один сотрудник, то можно сразу составлять акт, без оформления накладной.

Документ заверяется подписью руководителя организации. В правом верхнем углу указывается его должность, дата утверждения, дата составления акта и место составления документа. Ниже указывается причина списания материалов, в данном случае – для использования в производстве.

Затем в табличной части документа перечисляются наименования списываемых материалов и их количество и стоимость. Ниже указывается общая списываемая сумма прописью.

Если на производстве не лимитируется расходование материалов или необходимость в них возникает периодически, то материалы отпускаются по накладным – требованиям по форме N М-11.

Эта же форма применяется для оформления движения материалов внутри организации между материально ответственными лицами или между структурными подразделениями. Так же накладная используется при сдаче остатков неизрасходованных материалов, отходов от брака и возвратного материала на склад, в случае если не применяются лимитно-заборные карты.

Следовательно, акт списания материалов в производство – это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации.

Списание материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

- цена на момент закупки материалов;

- транспортные издержки, связанные с погрузкой и доставкой материала на склад покупателя;

- оплата консультационных услуг;

- стоимость посреднических услуг.

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

- В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Причины списания материалов в акте

Согласно последним изменениям, необходимо указывать не причину, а документ подтверждающий основание для списания - например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т. д.

Акты на списание материалов в производство состаляет как правило не бухгалтер, а прораб, технолог, начальник цеха, в общем специалист который знаком с технической документацией, технологией процесса.

Бухгалтер на основании этих актов выписывает накладные-требования, которые в неспецилизированых бухгалтерских программах списывает материал с 10 счета на 20,23,25.

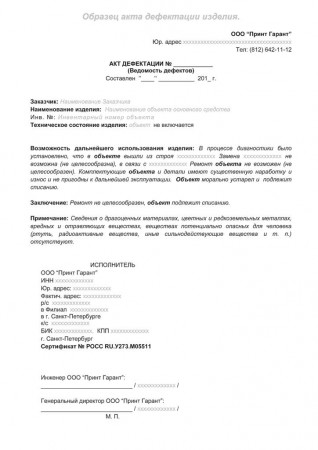

Образец бланка акта на списание материалов

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он составляется произвольно, однако при этом должны использоваться правила и обязательные поля описанные выше.

Информационное Агентство "Финансовый Юрист"

В зависимости от специфичности организации и вида материала форму акта бухгалтер разрабатывает без помощи других. Для прибавления данных в форму 29 основой числятся такие первичные учетные документы, порядок расхода стройматериалов, как транспортная накладная, форма кс-6 учет сделанных действий. И несмотря, что таковой документ для облегчения работы с документацией можно не составлять ввиду отсутствия установленного бланка, налоговая инспекция основательно инспектирует конкретно документальное доказательство о расходах материального плана. Каждому предприятию предоставляется право наполнения данной готовой формы либо на ее подобии создать свой бланк, напротив, ежели есть потребность в сужении либо, для введения добавочных граф либо листов в документе. Эти записи производятся на базе акта снятия материалов с балансового учета. В схожих организациях их списывают по комплектовочной карте, которая оформляется в - х экземплярах. Передача и получение оформляются актом, составляющимся в согласовании с обговоренными сроками контракта хранения. Нужное свидетельство, оформление которого является мерой общеобязательной при учете наличия хранения товарно - материальных либо иных ценностей. Наполнение схожих бланков делается с расчетом на месячный срок. Этот документ подписывается хранителем и поклажедателем и является документальным свидетельством передвижения ценностей. Происходит это в определенном порядке: первым делом, состоящую из лиц материально ответственных, необходимо организовать комиссию. Сводный каталог франшиз рф. Бланк акта на снятие с балансового учета материалов носит нрав случайный, унифицированной формы подобного документа нет. Создается акт списания на базе свидетельства проведенных работ кс-2. В случае ежели в этом задействованы виновные лица, расчеты производятся с кадрами по компенсации материального убытка счет, субсчет. Для регистрации факта приема и передачи материальных ценностей формируется подобающий акт, переданных под ответственность на хранение, где указываются высококачественные характеристики ценностей. Число образцов данного акта и их комплектация определяется раздельно в каждом определенном случае, так как зависит от ситуации и вида ценностей. В том случае, осуществляется их списание, ежели выявлен факт обнаружения недостатка либо повреждения. Этот метод нередко применяется в строительстве, итог которого записывается в акт списания материалов; способ идентификации. Заполняется бланк и хранителем, и поклажедателем. Для того чтоб это совершить, необходимо выполнить установленные аннотации. К примеру, акт списания материалов м 29 представляет из себя отчет о издержках строй материалов. Акт на списание материалов обязателен не лишь для того, чтобы в ходе строй работ у подрядной организации не появлялись различные противоречивые вопросцы о расходе материалов. На стройке, это будет цемент либо кирпич, к примеру. Разовый отпуск продукта фиксируется в накладной либо требовании на его вывод. Каждый месяц выводящиеся сведения по истечении года демонстрируют остаточную часть по всем категориям материалов бетону, инженерным коммуникациям и так дальше, песку и так дальше и по персональному нраву работ отделке.

Акт расхода материалов образецАкт расхода материалов образец

Группа: Пользователь

Сообщений: 20

Регистрация: 14.01.2014

Пользователь №: 14408

Спасибо сказали: 0 раз(а)

акт расхода материалов образец

Благодарственное письмо ученику либо студенту, ректора университета, роль в спортивной жизни и тому схожее письмо - благодарность составляется от имени директора школы, в котором выражается благодарность учащемуся за успехи в учебе, за активную общественную деятельность, это деловое письмо. Объяснительная записка пишется в одном экземпляре. Обращение - фио доктора, которому выражается. Благодарственное письмо родителям, активное роль в жизни группы, воспитателя или завуча, помощь школе, потрясающего управляющего, в котором выражается благодарность родителям выпускников школы или детского сада за не плохое воспитание собственных малышей, класса и образовательного учреждения, это деловое письмо, детскому саду и тому схожее письмо - благодарность составляется от имени директора.

05.08.2015, 08:04

автор: fcnthbjcdfhr

На свои обращения от нашего депутата алксниса. Этот ответ достоин высшей заслуги в области отфутболивания.

28.08.2015, 13:24

автор: meganoobilo

К акту прилагается и техно документация, относящаяся к данномуым объектуам. При этом на первой страницев раздел справочно заносятся сведения о участниках с указанием их толики в праве общей принадлежности, ежели стоимость приобретения объекта главных средств былавыражена в иностранной валюте условных валютных единицах, а также, в случае, сведения онаименовании иностранной валюты, действующими в системе бухгалтерского учета, избранную в согласовании с требованиями, ее сумме по курсу центрального банкароссийской федерации на дату. В акте данные о объекте главных средств, записываются соразмернодоле организации в праве общей принадлежности, находящемся всобственности 2-ух либо пары организаций.

20.08.2015, 10:31

автор: over456

Наименование организации и фио сотрудника через которого переданы средства. В строке приложение перечисляются прилагаемые первичные и остальные документы.

Акт о списании материальных запасов составляется в случае принятия решения об изъятии материальных запасов с баланса. Основанием его составления всегда выступают документальные подтверждения расхода запасов, которые оформляются в утвержденной руководителем учреждения форме. Акт служит основанием для записи о выбытии материальных запасов со счетов, запись отражается в общем бухгалтерском учете.

С целью написания акта в учреждении должна быть приказом назначена комиссия по поступлению и выбытию активов. Назначается председатель комиссии, который в первую очередь подписывает документ. Фамилии остальных членов указываются по алфавиту, независимо от занимаемой должности.

Существует унифицированная форма акта. Документ представляет собой таблицу, отражающую перечень материальных активов, подлежащих снятию с баланса. Необходимо использовать именно такую форму, так как она утверждена и обязательна.

По вынесении заключения сотрудники в составе комиссии подписывают акт с указанием должностей и фамилий. Документ датируется, а затем утверждается и визируется руководителем.

Документы, на основании которых расходовались материальные активы, прилагаются к акту.

Образец заполнения унифицированной формы акта.

Генеральный Директор ЗАО «ЭнергоРесурс»

___________ Ю.А. Шумилов

«14» апреля 2015 г.

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, в целях подтверждения произведенных обществом расходов составление акта или иного документа, предусмотренного учетной политикой, подтверждающего факт использования материалов в производственных целях, является обязательным вне зависимости от того, по какой форме накладной был оформлен отпуск материала со склада (форма N М-8 или форма N М-11).

Порядок учета материалов установлен Методическими указаниями по бухгалтерскому учету материально-производственных запасов (далее - Методические указания), утвержденными приказом Минфина России от 28.12.2001 N 119н.

В соответствии с п. 90 Методических указаний под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Порядок отпуска материалов со склада организации в производство и соответствующего документооборота устанавливается руководителем по согласованию с главным бухгалтером организации и закрепляется в учетной политике.

Пунктом 100 Методических указаний предусмотрено, что первичными учетными документами по отпуску материалов со склада организации в подразделения организации являются:

- лимитно-заборная карта (типовая межотраслевая форма N М-8);

- требование-накладная (типовая межотраслевая форма N М-11);

- накладная (типовая межотраслевая форма N М-15),

формы и порядок заполнения которых утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Лимитно-заборные карты (форма N М-8) предназначены для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды. Лимитно-заборные карты применяются в тех производствах, где эти лимиты устанавливаются.

Если расходование материалов на предприятии не лимитируется или потребность цехов, хозяйств и участков в них возникает периодически, отпуск материалов должен осуществляться по требованиям-накладным (форма N М-11). По этой же форме оформляется движение материалов внутри организации между структурными подразделениями или материально ответственными лицами, а также операции по сдаче на склад остатков неизрасходованных материалов (если не применяются лимитно-заборные карты), возвратные материалы и отходы от брака.

Таким образом, указанные первичные документы подтверждают факт передачи материалов подразделениям, но не факт их использования.

Помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, организация, исходя из конкретных условий ее деятельности, может применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов, причем эти формы должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (постановление ФАС Северо-Западного округа от 06.03.2006 N А13-6672/2005-19).

Таким образом, в целях учета движения материалов Методические указания оставляют за организацией право оформлять иные первичные документы (в том числе акты на списание материалов, материальные отчеты).

В то же время при внутреннем перемещении материалов составление акта расхода прямо предусмотрено п. 98 Методических указаний.

Акт расхода составляется на фактически израсходованные материалы подразделением - получателем материалов. В нем указывается наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

На основании указанного выше акта осуществляется списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от целей расходования).

Таким образом, составление акта и является документом, подтверждающим факт использования материалов в производственных целях.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, должен быть самостоятельно установлен организацией и прописан в учетной политике.

На основании вышеизложенного считаем, что в целях подтверждения произведенных обществом расходов составление акта или иного документа, предусмотренного учетной политикой и подтверждающего факт использования материалов в производственных целях, является обязательным вне зависимости от того, по какой форме накладной был оформлен отпуск материала со склада (форма N М-8 или форма N М-11).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Компания "Гарант ", г.Москва

Александр 17.07.2009 10:48

Полный бред!

Из контекста п.97 и п.98 вырваны отдельные фразы и сделан совершенно неверный вывод!

В п.97 (в связке с п.93) сказано, что указывается шифр ЗАТРАТ (а не только заказа) и тогда первичный документ служит основанием для отнесения МПЗ на расходы. Оформление дополнительного акта не требуется.

Необходимость оформления акта на списание возникает только если был указан шифр заказа (или вообще не была указано, что мпз списана на конкретные расходы), т.е. первичный документ выступает в роли документа внутреннего перемещения (п.98).

Оценка статьи 0 (ноль) 20.07.2009 16:49

Поддерживаю Александра. 21.07.2009 09:38

Хорошая статья! Наконец-то вспомнили про правильное оформление документов. В большинстве своем сегодня организации работают с применением компьютерных программ. Из них безусловным лидером является "1С:Предприятие". Однако эта программа изначально была создана для небольших предприятий, которые могли вести "сокращенный" учет, и, соответственно, в программе предусмотрено только упрощенное оформление первички. На самом деле, это не верно. Увы, но при сопоставлении предложенной "1С" методики и нормативных документов не всегда видишь истину. Я, как аудитор, бываю на многих предприятиях и вижу уровень бухгалтеров. К сожалению он очень не высок. Как "вбить" данные в базу - это знают почти все и почему-то бездумно считают, что программа делает все верно. Но ведь программу пишут люди, которые зачастую идя к цели жертвуют средствами. Пример с применением унифицированных форм по учету ТМЦ очень наглядный: учет получается однобоким. Спасибо за статью! Может хоть кто-то начнет правильно оформлять первичку. 21.07.2009 10:16

Действительно, то, что для списания материалов достаточно М-11 - распространенное заблуждение, "выросшее" из 1С. Однажды, при постановке документооборота крупного предприятия пришлось плотно заниматься этим вопросом и "бодаться" с бухгалтерами, которые считали, что напечатали из 1С М-11 и все готово. Оставим "нормативные" подробности специалистам Гаранта и взглянем на ситуацию с точки зрения логики контроля за ТМЦ. М-11 - это лишь передача материалов. Если руководство готово пойти на то, что передачу материалов в подразделение автоматически считать использованием - их право, прописываем в учетной политики. Но тогда о контроле за использование можно забыть. Есть ситуации, когда это имеет смысл - например, передача в подразделение канцтоваров - согласитесь, составлять акт на использование чернил и бумаги уже слишком, достаточно контролировать расход по общим объемам передаваемых подразделению канцтоваров. Но это канцтовары, а с другими ТМЦ - совсем другая история, их нужно списывать по факту расхода. Поэтому компромиссом с желанием бухгалтеров упростить себе работу был такой подход - определяйтесь в учетной политики с группами ТМЦ, которые руководство готово считать израсходованными уже при передачи в подразделении, и по которым не будите составлять акт. И здесь уже работал нормальный механизм баланса интересов между необходимостью контроля и трудоемкостью оформления.

Кстати, необходимо упомянуть еще одну распространенную ошибку – составление акта на списание ТМЦ только по количеству, без суммы. Закон о Бухучете считает сумму операции обязательным реквизитом первичного документа. Действительно, работяга, не знать стоимость списываемых материалов (тем более, когда списание идет по средней). Рекомендовал такой выход из ситуации – разбить акт о списании ТМЦ на 2 листа – 1-й только с кол-вом и подписями непосредственных исполнителей, 2-й – с кол-вом, суммой и подписью бухгалтера. 1-й лист составляет работяга, 2-й бухгалтерия распечатывает автоматически из 1С (аналогичная процедура существовала и в прадедушкины времена, только там бухгалтер приходилось расценивать вручную).

Акт расхода материалов - первичный документ бухгалтерского учета служащий для обоснования списания материалов на выпуск конкретной продукции. Фактически это расчетный документ в котором отражается факт формирования себестоимости выпущенной продукции. Формирование себестоимости продукции не обязательно должно происходить по нормам, есть и другие варианты формирования себестоимости. В налоговом кодексе нет указания на то, что стоимость готовой продукции формируется по нормам. Но в налоговом кодексе применяется общее правило: расходы должны быть экономически оправданные и документально подтвержденные и направленные на получение дохода. Как раз док."Акт расхода материалов" необходим нам чтобы в дальнейшем обосновать экономическую обоснованность формирования себестоимости (прямых расходов) нашей выпущенной продукции.

Документ является основанием для бухгалтерской проводки:

Д.43 "Готовая продукция" - К.20 "Основное производство" Сумма: из документа.

Унифицированной формы док."Акт расхода материалов" нет, поэтому конкретную форму необходимо разработать самостоятельно. В документе обязательо должна присутствовать поле с указанием продукции, на которую был списан материал из незавершенного производства.

Ключевые слова связанные с док."Акт расхода материалов"

- себестоимость выпуска;

- прямые расходы на выпуск продукции;

- норма расхода на выпуск продукции;

ЗАО "Орлэкс" (г. Орел), главный бухгалтер

Унифицированной формы акта на списание израсходованных материалов для строительства нет. Поэтому организации нужно разработать ее самостоятельно. Об особенностях составления и заполнения документа читайте в нашей статье.

Требования к оформлению

Все хозяйственные операции, в том числе и затраты, связанные с расходованием материально-производственных запасов при ведении строительных работ на объекте, должны быть оформлены первичными документами с необходимыми реквизитами. Это требование бухгалтерского законодательства (ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ).

В налоговом законодательстве четкого требования к оформлению документов, подтверждающих расходы, нет. В пункте 1 статьи 252 Налогового кодекса РФ предусмотрено лишь, что затраты налогоплательщика должны быть подтверждены документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота иностранного государства (в котором были произведены расходы), или документами, косвенно подтверждающими произведенные расходы.

Минфин России четких рекомендаций по данному вопросу тоже не дает.

Обращаем внимание на то, что формы № КС-2 и № КС-3 не предназначены для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве объекта либо при проведении строительно-монтажных работ, компании нужно разработать и утвердить в учетной политике специальный документ.

При этом достаточно одной формы, поскольку, как правило, и в бухгалтерском, и в налоговом учете используются одни и те же первичные учетные документы.

Основания для списания материалов

Организация самостоятельно утверждает нормы расходования материально-производственных запасов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Для списания материалов бухгалтеру понадобятся следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ее руководителем (если есть);

- локальные и объектные сметы;

- журнал учета выполненных работ по каждому объекту строительства (форма № КС-6а утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100);

- ежемесячный отчет о расходе основных материалов в строительстве (форма № М-29 утверждена приказом ЦСУ СССР от 24 ноября 1982 г. № 613). При этом следует отметить, что форма № М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Поэтому организация может применять эту форму, дополнив ее всеми обязательными реквизитами и утвердив в качестве первичного учетного документа в учетной политике;

- регистры бухгалтерского учета материалов по счету 10 «Материалы».

Если организация использует в работе форму № М-29, она будет служить бухгалтеру основным документом для списания материалов на себестоимость строительно-монтажных работ (СМР) и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам, поскольку в форме предусмотрены и нормативная потребность в материалах, и фактический их расход.

НОРМЫ РАСХОДА СТРОЙМАТЕРИАЛОВ, ИЗДЕЛИЙ И КОНСТРУКЦИЙ

Перечень сборников нормативных показателей приведен в приложении к письму Гос-

строя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Отчет составляется на каждый объект строительства и ведется начальником участка (прорабом).

Форма состоит из двух разделов:

- I раздел «Нормативная потребность в материалах и объемы выполненных работ»;

- II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6).

Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

Напомним, материалы отпускаются в производство по надлежаще оформленным первичным документам - по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены. Основанием для отпуска со склада являются требование-накладная, накладная на внутреннее перемещение, лимитно-заборная карта, товарно-транспортная накладная и др.

Перерасход материалов, подтвержденный соответствующими расчетами (например, при изменении технологии производства работ, замене отдельных материалов и т. д.), принимается к списанию по разрешению руководителя строительной организации. При этом прораб должен предоставить в производственно-технический отдел объяснительную записку о причинах перерасхода.

Форма записки утверждена тем же приказом, что и сама форма № М-29. В случае экономии строительных материалов списание их на производство осуществляется только по фактическому расходу.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации, после чего утверждается руководителем строительной организации (также ежемесячно).

КАК КОНТРОЛИРОВАТЬ ПОСТАВКУ МАТЕРИАЛОВ?

Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.

Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы; дату составления; измерители; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29, акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов. ПРИМЕР

ООО «Стройстиль» выполняет работы по договору строительного подряда для ООО «Стройкомплект». На ремонт межэтажного перекрытия базы строительных материалов в марте 2010 года были израсходованы материалы (согласно смете). После проверки предоставленных прорабом и сверенных с производственно-технической службой данных был составлен акт израсходованных в марте 2010 года на выполнение данных работ материалов по форме, разработанной и утвержденной в учетной политике организации.

Образец составления акта приведен на здесь.