Рейтинг: 4.2/5.0 (1748 проголосовавших)

Рейтинг: 4.2/5.0 (1748 проголосовавших)Категория: Бланки/Образцы

Порядок составления государственного задания для автономных учреждений вызывает немало вопросов. Тем более что в правила его формирования внесены изменения. Разобраться в ситуации поможет наш материал.

Госзадание зависит от вида деятельности учреждения

Для начала отметим, что рассматриваемая нами тема регулируется нормами Федерального закона от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях» (далее – Закон № 174-ФЗ) и Бюджетного кодекса РФ. Так, в статье 4 Закона № 174-ФЗ сказано, что государственное задание для автономного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности. Кроме того, особо подчеркнуто, что автономное учреждение не вправе отказаться от выполнения государственного задания.

Общий анализ статьи 4 Закона № 174-ФЗ позволяет выделить ряд принципиальных положений, определяющих гарантии для учреждения в связи с выполнением государственного задания. В их числе можно отметить следующие.

Во-первых, объем субсидии, предоставленной на выполнение государственного задания, в течение срока его выполнения уменьшается только при соответствующем изменении государственного задания.

Во-вторых, финансовое обеспечение выполнения государственного задания осуществляется с учетом указанных в Законе № 174-ФЗ расходов автономного учреждения. Речь идет о расходах на содержание недвижимого и особо ценного движимого имущества, закрепленных за автономным учреждением или приобретенных за счет средств, выделенных учреждению на эти цели. Так же учитываются расходы на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки, с учетом мероприятий, направленных на развитие автономных учреждений, перечень которых определяется учредителем.

Обратите внимание: законодатель оговорил, что если имеет место сдача в аренду (с согласия учредителя) недвижимого или особо ценного движимого имущества (закрепленных за автономным учреждением или приобретенных за счет средств, выделенных учредителем), то учредитель не выделяет средства на его содержание.

Кроме того, определено, что выполнение государственного задания финансируется в виде субсидий из соответствующего бюджета (федерального или бюджета субъекта РФ) и иных, не запрещенных федеральными законами, источников.

Кто определяет порядок формирования?

Чтобы ответить на поставленный вопрос, обратимся к нормам части 5 статьи 4 Закона № 174-ФЗ. Там установлено, что условия и порядок формирования государственного задания и порядок финансового обеспечения выполнения этого задания определяются:

– Правительством РФ в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности;

– высшим исполнительным органом государственной власти субъекта РФ в отношении автономных учреждений, созданных на базе имущества, находящегося в собственности субъекта РФ;

– местной администрацией в отношении автономных учреждений, созданных на базе имущества, находящегося в муниципальной собственности.

В последнем случае речь уже будет идти о муниципальном задании.

В настоящее время на федеральном уровне действует Положение о формировании государственного задания в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения государственного задания (далее – Положение). Оно утверждено постановлением Правительства РФ от 18 марта 2008 г. № 182 и действует с учетом последующих корректив, внесенных в Закон № 174-ФЗ.

На уровне российских регионов приняты отдельные положения, касающиеся автономных учреждений, созданных на базе имущества, находящегося в региональной собственности. В качестве примера можно назвать, в частности, Положение о формировании и финансовом обеспечении выполнения задания учредителя государственными автономными учреждениями Брянской области (утверждено постановлением администрации Брянской области от 6 декабря 2010 г. № 1243).

Предусмотрена выравнивающая субсидия

Далее рассмотрим, каким образом формируется государственное задание в отношении федеральных автономных учреждений.

Прежде всего следует отметить, что постановлением № 182 предусмотрена важная гарантия интересов автономных учреждений, создаваемых путем изменения типа существующих бюджетных учреждений. А именно: в течение трех лет с момента создания учреждения из федерального бюджета предоставляется субсидия с целью выравнивания финансового обеспечения выполнения государственного задания, сформированного учредителем в отношении этого учреждения. Но только в том случае, когда федеральное автономное учреждение было создано путем изменения типа федерального бюджетного учреждения, финансовое обеспечение деятельности которого осуществлялось на основании бюджетной сметы. Об этом сказано в пункте 3 постановления № 182.

>|Размер субсидии определяется как разность между объемами финансового обеспечения деятельности федерального бюджетного учреждения на основании бюджетной сметы и финансового обеспечения выполнения государственного задания федеральным автономным учреждением.|<

По сути, Положение в первую очередь адресовано федеральным органам исполнительной власти, которые выполняют функции и полномочия учредителя автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности.

Требования к госзаданию

В соответствии с пунктом 2 Положения о формировании государственного задания учредитель:

– устанавливает в государственном задании требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания федеральным автономным учреждением услуг, выполнения им работ для обеспечения осуществления предусмотренных законодательством РФ полномочий федеральных органов исполнительной власти в сфере науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта и иных сферах с учетом потребностей в государственных услугах;

– определяет порядок контроля за исполнением государственного задания, включая условия и порядок досрочного прекращения его выполнения.

Требования к содержанию государственного задания определены пунктом 3 Положения.

>|В содержание государственного задания для автономных учреждений были внесены изменения постановлением Правительства РФ от 2 сентября 2010 г. № 671.|<

Согласно этому пункту, государственное задание должно содержать:

– показатели, характеризующие качество и (или) объем (содержание) оказываемых услуг (выполняемых работ);

– порядок контроля за исполнением государственного задания, в том числе условия и порядок его досрочного прекращения;

– требования к отчетности об исполнении государственного задания.

Кроме того, в данном Положении оговорено, что государственное задание на оказание услуг физическим и юридическим лицам также должно содержать:

– определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг;

– порядок оказания соответствующих услуг;

– предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством РФ предусмотрено их оказание на платной основе, либо порядок установления указанных цен (тарифов).

Пунктом 4 Положения определено, что госзадание устанавливается в соответствии с основной деятельностью, предусмотренной уставом федерального автономного учреждения. При необходимости оно может включать несколько разделов (по видам работ, услуг).

В соответствии с пунктом 5 Положения государственное задание устанавливается с учетом:

– предложений федерального автономного учреждения, касающихся потребности в соответствующих услугах, оцениваемых на основании прогнозируемой динамики количества потребителей услуг, уровня удовлетворенности существующим объемом и качеством услуг и возможностей учреждения по оказанию услуг, либо предложений федерального автономного учреждения, касающихся потребности в соответствующих работах и возможностей по их выполнению;

– сданного в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за федеральным автономным учреждением учредителем или приобретенного за счет средств, выделенных учредителем на его приобретение;

– показателей выполнения федеральным автономным учреждением госзадания в отчетном финансовом году;

– объемов бюджетных ассигнований и лимитов бюджетных обязательств, доведенных в установленном порядке до учредителя федерального автономного учреждения.

Учредитель вправе изменять государственное задание, если это не приведет к увеличению объема бюджетных ассигнований, предусмотренных учредителю в федеральном бюджете на соответствующий финансовый год (п. 6 Положения).

>|Учредитель утверждает государственное задание после принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период и доводит его до федерального автономного учреждения до начала финансового года (п. 7 Положения о формировании госзадания для автономных учреждений).|<

На что выделяют субсидии

Для выполнения государственного задания федеральному автономному учреждению выделяются (п. 8 Положения):

– субсидии на возмещение нормативных затрат на оказание услуг (выполнение работ);

– субсидии на возмещение нормативных затрат на содержание недвижимого и особо ценного движимого имущества, закрепленного за автономным учреждением учредителем или приобретенного данным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества.

Субсидии предоставляются на основании соглашения между учредителем и учреждением о порядке и условиях предоставления субсидий (п. 10 Положения). Причем учредитель имеет право уточнять и дополнять соглашение с учетом отраслевых особенностей. Этим же соглашением определяется периодичность перечисления субсидий в течение финансового года и их размеры.

Обязанность по утверждению типовой формы соглашения между учредителем и федеральным автономным учреждением о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием в соответствии с госзаданием госуслуг (выполнением работ), возложена на Минэкономразвития России (постановление Правительства РФ от 18 марта 2008 г. № 182). В настоящее время действует типовая форма, утвержденная приказом Минэкономразвития России от 3 декабря 2008 г. № 423.

Госзадание утверждается в соответствии с деятельностью автономного учреждения, прописанной в его уставе. Субсидии выделяются из соответствующего бюджета.

Статья напечатана в журнале "Учет в сфере образования" №4, апрель 2011 г.

Порядок составления государственного задания для автономных учреждений вызывает немало вопросов. Тем более что в правила его формирования внесены изменения. Разобраться в ситуации поможет наш материал.

Госзадание зависит от вида деятельности учреждения

Для начала отметим, что рассматриваемая нами тема регулируется нормами Федерального закона от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях» (далее – Закон № 174-ФЗ) и Бюджетного кодекса РФ. Так, в статье 4 Закона № 174-ФЗ сказано, что государственное задание для автономного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности. Кроме того, особо подчеркнуто, что автономное учреждение не вправе отказаться от выполнения государственного задания.

Общий анализ статьи 4 Закона № 174-ФЗ позволяет выделить ряд принципиальных положений, определяющих гарантии для учреждения в связи с выполнением государственного задания. В их числе можно отметить следующие.

Во-первых, объем субсидии, предоставленной на выполнение государственного задания, в течение срока его выполнения уменьшается только при соответствующем изменении государственного задания.

Во-вторых, финансовое обеспечение выполнения государственного задания осуществляется с учетом указанных в Законе № 174-ФЗ расходов автономного учреждения. Речь идет о расходах на содержание недвижимого и особо ценного движимого имущества, закрепленных за автономным учреждением или приобретенных за счет средств, выделенных учреждению на эти цели. Так же учитываются расходы на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки, с учетом мероприятий, направленных на развитие автономных учреждений, перечень которых определяется учредителем.

Обратите внимание: законодатель оговорил, что если имеет место сдача в аренду (с согласия учредителя) недвижимого или особо ценного движимого имущества (закрепленных за автономным учреждением или приобретенных за счет средств, выделенных учредителем), то учредитель не выделяет средства на его содержание.

Кроме того, определено, что выполнение государственного задания финансируется в виде субсидий из соответствующего бюджета (федерального или бюджета субъекта РФ) и иных, не запрещенных федеральными законами, источников.

Кто определяет порядок формирования?

Чтобы ответить на поставленный вопрос, обратимся к нормам части 5 статьи 4 Закона № 174-ФЗ. Там установлено, что условия и порядок формирования государственного задания и порядок финансового обеспечения выполнения этого задания определяются:

– Правительством РФ в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности;

– высшим исполнительным органом государственной власти субъекта РФ в отношении автономных учреждений, созданных на базе имущества, находящегося в собственности субъекта РФ;

– местной администрацией в отношении автономных учреждений, созданных на базе имущества, находящегося в муниципальной собственности.

В последнем случае речь уже будет идти о муниципальном задании.

В настоящее время на федеральном уровне действует Положение о формировании государственного задания в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения государственного задания (далее – Положение). Оно утверждено постановлением Правительства РФ от 18 марта 2008 г. № 182 и действует с учетом последующих корректив, внесенных в Закон № 174-ФЗ.

На уровне российских регионов приняты отдельные положения, касающиеся автономных учреждений, созданных на базе имущества, находящегося в региональной собственности. В качестве примера можно назвать, в частности, Положение о формировании и финансовом обеспечении выполнения задания учредителя государственными автономными учреждениями Брянской области (утверждено постановлением администрации Брянской области от 6 декабря 2010 г. № 1243).

Предусмотрена выравнивающая субсидия

Далее рассмотрим, каким образом формируется государственное задание в отношении федеральных автономных учреждений.

Прежде всего следует отметить, что постановлением № 182 предусмотрена важная гарантия интересов автономных учреждений, создаваемых путем изменения типа существующих бюджетных учреждений. А именно: в течение трех лет с момента создания учреждения из федерального бюджета предоставляется субсидия с целью выравнивания финансового обеспечения выполнения государственного задания, сформированного учредителем в отношении этого учреждения. Но только в том случае, когда федеральное автономное учреждение было создано путем изменения типа федерального бюджетного учреждения, финансовое обеспечение деятельности которого осуществлялось на основании бюджетной сметы. Об этом сказано в пункте 3 постановления № 182.

По сути, Положение в первую очередь адресовано федеральным органам исполнительной власти, которые выполняют функции и полномочия учредителя автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности.

Требования к госзаданию

В соответствии с пунктом 2 Положения о формировании государственного задания учредитель:

– устанавливает в государственном задании требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания федеральным автономным учреждением услуг, выполнения им работ для обеспечения осуществления предусмотренных законодательством РФ полномочий федеральных органов исполнительной власти в сфере науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта и иных сферах с учетом потребностей в государственных услугах;

– определяет порядок контроля за исполнением государственного задания, включая условия и порядок досрочного прекращения его выполнения.

Требования к содержанию государственного задания определены пунктом 3 Положения.

Согласно этому пункту, государственное задание должно содержать:

– показатели, характеризующие качество и (или) объем (содержание) оказываемых услуг (выполняемых работ);

– порядок контроля за исполнением государственного задания, в том числе условия и порядок его досрочного прекращения;

– требования к отчетности об исполнении государственного задания.

Кроме того, в данном Положении оговорено, что государственное задание на оказание услуг физическим и юридическим лицам также должно содержать:

– определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг;

– порядок оказания соответствующих услуг;

– предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством РФ предусмотрено их оказание на платной основе, либо порядок установления указанных цен (тарифов).

Пунктом 4 Положения определено, что госзадание устанавливается в соответствии с основной деятельностью, предусмотренной уставом федерального автономного учреждения. При необходимости оно может включать несколько разделов (по видам работ, услуг).

В соответствии с пунктом 5 Положения государственное задание устанавливается с учетом:

– предложений федерального автономного учреждения, касающихся потребности в соответствующих услугах, оцениваемых на основании прогнозируемой динамики количества потребителей услуг, уровня удовлетворенности существующим объемом и качеством услуг и возможностей учреждения по оказанию услуг, либо предложений федерального автономного учреждения, касающихся потребности в соответствующих работах и возможностей по их выполнению;

– сданного в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за федеральным автономным учреждением учредителем или приобретенного за счет средств, выделенных учредителем на его приобретение;

– показателей выполнения федеральным автономным учреждением госзадания в отчетном финансовом году;

– объемов бюджетных ассигнований и лимитов бюджетных обязательств, доведенных в установленном порядке до учредителя федерального автономного учреждения.

Учредитель вправе изменять государственное задание, если это не приведет к увеличению объема бюджетных ассигнований, предусмотренных учредителю в федеральном бюджете на соответствующий финансовый год (п. 6 Положения).

На что выделяют субсидии

Для выполнения государственного задания федеральному автономному учреждению выделяются (п. 8 Положения):

– субсидии на возмещение нормативных затрат на оказание услуг (выполнение работ);

– субсидии на возмещение нормативных затрат на содержание недвижимого и особо ценного движимого имущества, закрепленного за автономным учреждением учредителем или приобретенного данным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества.

Субсидии предоставляются на основании соглашения между учредителем и учреждением о порядке и условиях предоставления субсидий (п. 10 Положения). Причем учредитель имеет право уточнять и дополнять соглашение с учетом отраслевых особенностей. Этим же соглашением определяется периодичность перечисления субсидий в течение финансового года и их размеры.

Обязанность по утверждению типовой формы соглашения между учредителем и федеральным автономным учреждением о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием в соответствии с госзаданием госуслуг (выполнением работ), возложена на Минэкономразвития России (постановление Правительства РФ от 18 марта 2008 г. № 182). В настоящее время действует типовая форма, утвержденная приказом Минэкономразвития России от 3 декабря 2008 г. № 423.

Госзадание утверждается в соответствии с деятельностью автономного учреждения, прописанной в его уставе. Субсидии выделяются из соответствующего бюджета.

Рекомендуйте статью коллегам:Органы федерального уровня исполнительной власти определили ведомственный перечень муниципальных услуг на 2016 год. Согласно этому списку, в него входит двадцать девять составляющих.

Одной из главнейших функций государства является предоставление его гражданам определенных услуг, определяющих гарантии социальной и экономической стабильности в обществе. То, насколько качественно функционируют данные составляющие в государстве, определяет и эффективность его работы. С целью реализации данных функций в обществе стали организовываться учреждения определенного типа.

Под услугой государственного значения понимается деятельность, производимая учреждением федерального или регионального типа в определенных случаях, которые устанавливаются законодательной системой нашей страны.

Направляемый в адрес организации на федеральном уровне заказ должен быть сформирован на основании вышеизложенного перечня услуг. Он финансируется только по тем услугам, которые прописаны в перечне ведомственного типа.

Список услуг есть одно из базовых условий функционирования организаций, финансируемых государством.

Понятия «услуги» и «работы» несколько отличаются друг от друга.Под «услугой» понимается конечный результат процесса деятельности организации по отношению к какому-либо гражданину, а именно к тому, кто потребил ее. Примером выступает лечение у врача, а также обучение ребенка в школьном образовательном учреждении.

Под «работами» понимаются процессы деятельности, направленные на неизвестное число людей. Это может быть население района, города либо целой страны. В качестве конкретного примера выступает организация соревнования, выставки, озеленение территории.

Услуга отличается от работы возможностью измерить число ее потенциальных потребителей.

Примером оказываемых государством услуг в сфере физической культуры и спорта являются:

В сфере культуры:

В природоохранной деятельности в этот перечень входит:

Установленные правила финансовой части и формирования государственных заданий в сфере федеральных госучреждений начинают действовать с 01.01.2016 года.

В настоящее время выделяется два вида перечней:

В базовые включены те работы и услуги, которые должны производиться, основываясь на Конституции и законодательстве РФ. В базовый перечень должны входить полные гарантийные обязательства в области обеспечения медпомощью на безвозмездной основе, свободно предоставляемого образования, а также других важнейших социальных гарантий.

В ведомственные перечни входят оказываемые по факту работы (услуги), которые в свою очередь основываются на государственных заданиях.

Подразделение перечней на базовые и отраслевые отражает ведомственные и функциональные расходы.

Что касается регионального и муниципального уровней, перечни услуг, которые будут оказываться силами региональных учреждений, устанавливаются высшим органом государственной власти субъекта.

Услуги, касающиеся образования, могут быть оказаны не только непосредственно образовательными учреждениями. Примером являются: повышение квалификации, научная разработка, переобучение. Они реализуются и учреждениями иной направленности: организациями культуры, здравоохранения, науки, правоохранительными учреждениями и т.д.

Нужно помнить, что основные части ведомственного документа не должны никаким образом противоречить показателям базового. Однако они дополняются и детализируются.

Функции базового и ведомственного перечней в значительной степени отличаются. Базовые перечни должны гарантировать единообразие предоставления услуг ведомственных перечней.

Перечни ведомственного типа формируют органы исполнительной власти, которые выполняют полномочия и функции учредителя на основании базовых.

Все услуги подразделяются на два типа в зависимости от способа предоставления:

Все услуги подразделяются на два типа в зависимости от способа предоставления:

Примером первого типа считается получение медицинской помощи, образования, общественные мероприятия и т.д. Ко второму типу относятся, например, информационные услуги. Наряду с этим может быть и постановка в очередь электронным способом.

Обязательно к заполнениюСписки определяет исполнительная власть государства. В общей информации о работах (либо услугах), оказываемых государственными органами, непременно должна присутствовать следующая информация:

Данная информация – это содержание для внесения в реестр. Всем подобным записям должна быть присвоена своя индивидуальная нумерация.

МИНФИН нашего государства наделен полномочиями определения последовательности формирования, основ возникновения и определения содержания уникального номера.

Все внесенные в реестр данные должны быть подписаны с помощью современной и надежной подписи электронного типа.

Перечни ведомственного вида услуг формируют должностные единицы, наделенные ролью учредителя. База с информацией доступна с помощью единого сервиса и осуществляется через глобальную сеть.

Прозрачность как главная цельГлавной поставленной задачей кодификации и уточнения списка оказываемых услуг на всех уровнях считается не столько систематизация и удобство, сколько прозрачность. Этим обеспечивается переход от индивидуальных нормативных затрат к тому, чтобы можно было бы рассчитать прозрачные и объективные единые нормативные затраты.

Заметили опечатку на сайте? Выделите ее и нажмите Ctrl + Enter

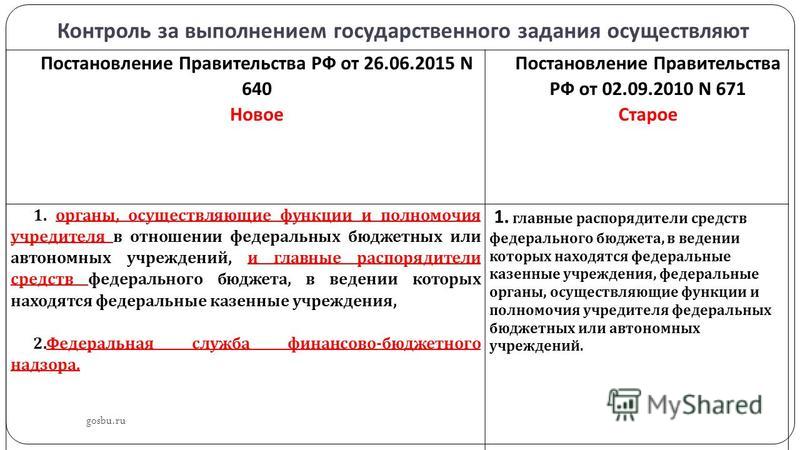

С первого января 2016 г. вступает в силу Положение о порядке формирования государственного задания в отношении федеральных госучреждений, утвержденное постановлением Правительства РФ от 26 июня 2015 г. N 640 (далее – Порядок N 640). До этой даты действует Постановление Правительства РФ от 02.09.2010 N 671 (далее – Порядок N 671).

Кравченко Елена Павловна, главный бухгалтер МБОУ "СОШ № 19", г. Ижевск

Письмом Минфина от 13.07.2015 N 02-01-09/40241 рекомендовано финансовым органам субъектов РФ, муниципальных образований подготовить проекты нормативных правовых (правовых) актов высших исполнительных органов государственной власти субъекта Российской Федерации (местных администраций), уточняющих действующие порядки финансового обеспечения выполнения государственных (муниципальных) заданий с тем, чтобы на своем уровне распространить действие Порядка N 640, взамен норм, которые были разработаны по отменяемому Порядку N 671.

С чем связано принятие нового Положения?

Ответ на этот вопрос следует искать в Бюджетном кодексе РФ – изменения, которые были внесены Федеральным законом от 23.07.2013 N 252-ФЗ в статью 69.2 «Государственное (муниципальное) задание» применяются при формировании государственного (муниципального) задания начиная с государственных (муниципальных) заданий на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Содержание Порядка N 640Порядок N 640 по сравнению с Порядком N 671 структурирован, в документе выделены следующие разделы:

Раздел I – Формирование (изменение) государственного задания;

Раздел II – Финансовое обеспечение выполнения государственного задания;

В п. 2 Порядка N 640 Раздела I появляется норма о необходимости учесть предложения ФГУ при формировании государственного задания в части определения потребности в государственных услугах и работах, оценке динамики количества потребителей, уровня удовлетворенности объемом и качеством, а также производится привязка формируемого госзадания на следующий год к показателям выполнения госзадания в отчетном финансовом году.

Пункт 8 Порядка N 640 закрепляет требование формирования государственного задания «в соответствии с ведомственным перечнем государственных услуг и работ, оказываемых (выполняемых) ФГУ в качестве основных видов деятельности (далее – ведомственный перечень)», повторяя таким образом норму п. 3. ст. 69.2 БК РФ, применяемую учреждениями, как уже было отмечено, при формировании государственных заданий на 2016 год. Оба документа разъясняют, что ведомственные перечни формируются «на основании базовых (отраслевых) перечней государственных и муниципальных услуг и работ, утвержденных федеральными органами исполнительной власти (ФОИВ), осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности (далее – базовый (отраслевой) перечень)».

Порядок N 671 также содержал необходимость формирования госзадания на основании ведомственного перечня, но утверждение базовых перечней было правом, а не обязанностью ФОИВ, осуществляющих регулирование в своих сферах деятельности.

В результате неунифицированные базовые перечни государственных услуг по-разному описывают одну и ту же услугу, что в конечном итоге затрудняет внедрение нормативного финансирования, как одной из целей реформы бюджетного законодательства.

Сегодня порядок формирования и ведения базовых (отраслевых) перечней, формирования, ведения и утверждения ведомственных перечней определен в Постановлении Правительства РФ от 26.02.2014 N 151. Результатом выполнения указанного Постановления стала система перечней, содержащая унифицированные описания услуг, предоставляемых учреждениями всех уровней подчинения:

Включение в порядок формирования государственного задания на 2016 год необходимости использования ведомственных перечней для выбора услуги является первым существенным нововведением Порядка N 640.

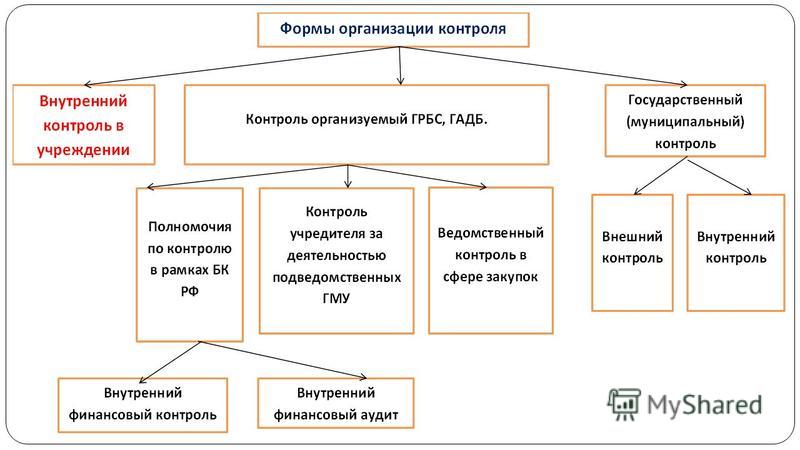

Формирования муниципального заданияБюджетные и автономные учреждения оказывают муниципальные услуги, выполняют работы на основании муниципального задания. Это один из основных документов, который определяет сферу деятельности учреждения. А учредитель на его основе определяет объем финансового обеспечения (субсидии). Причем для бюджетных и автономных учреждений учредитель разрабатывает госзадание в обязательном порядке. Для казенных – это необязательно. Но по решению главного распорядителя бюджетных средств (ГРБС) госзадание могут сформировать и для них.

Кстати, показатели из проектов госзаданий учитывают, когда:

Об этом сказано в пунктах 2, 3 статьи 69.2 Бюджетного кодекса РФ, частях 2, 4 статьи 4 Закона от 3 ноября 2006 г. № 174-ФЗ, пунктах 3, 6 статьи 9.2 Закона от 12 января 1996 г. № 7-ФЗ.

Для региональных (муниципальных) учреждений форму, порядок формирования муниципального задания и финансового обеспечения устанавливает высший исполнительный орган госвласти субъекта РФ или местная администрация (п. 7 ст. 9.2 Закона от 12 января 1996 г. № 7-ФЗ, ч. 5 ст. 4 Закона от 3 ноября 2006 г. № 174-ФЗ).

Дополнительно к заданию учредителю рекомендуют составлять и подписывать с учреждением соглашение о предоставлении субсидии (раздел 6 Комплексных рекомендаций, приведенных в письме Минфина России от 22 октября 2013 г. № 12-08-06/44036).

Примерная форма задания приведена в Комплексных рекомендациях из письма Минфина России от 16 мая 2011 г. № 12-08-22/1959.

По общему правилу в муниципальном задании указывают:

Муниципальное задание формируют на срок:

Об этом сказано в пунктах 1, 3 статьи 69.2 Бюджетного кодекса РФ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Муниципальные услуги » Муниципальные задания» Муниципальные задания общеобразовательных учреждений города Муравленко на 2015 год и на плановый период 2016 и 2017 годы

Уважаемые посетители! Представляем Вашему вниманию ознакомиться с муниципальными заданиями общеобразовательных учреждений города Муравленко на 2015 год и на плановый период 2016 и 2017 годы:

МБОУ "Школа № 1 им. В.И. Муравленко" - school1.pdf [476.98 Kb] (cкачиваний: 93)

МАОУ "Школа № 2" - school2.pdf [468.34 Kb] (cкачиваний: 38)

МБОУ "Школа № 3 им. А.И. Покрышкина" - school3.pdf [471.71 Kb] (cкачиваний: 12)

МБОУ "Школа № 4" - school4.pdf [648.76 Kb] (cкачиваний: 39)

МБОУ "Школа № 5" - school5.pdf [474.7 Kb] (cкачиваний: 27)

МБОУ "Школа № 6" - school6.pdf [295.3 Kb] (cкачиваний: 26)

МБОУ "Многопрофильный лицей" - school7.pdf [296.72 Kb] (cкачиваний: 28)

МАОУДО "Центр детского творчества" -

МАОУДО "Центр технического творчества" -

МАОУДО "Учебный Центр" -

МБДОУ "ДС "Буратино" -

МБДОУ "ДС "Дельфин" -

МБДОУ "ДС "Дюймовочка" -

МБДОУ "ДС "Золушка" -

МБДОУ "ДС "Оленёнок" -

МБДОУ "ДС "Снежинка" -

МБДОУ "ДС "Сказка" -

МБДОУ "ДС "Солнышко" -

МБДОУ "ДС "Теремок" -

МКДОУ "ДС "Непоседы" -

16 октября 2015 | Просмотров: 856

Уважаемые посетители! Представляем Вашему вниманию ведомости оценки соответствия качества фактически предоставляемой муниципальной услуги стандарту качества муниципальной услуги, а также оценки выполнения муниципального задания на оказание муниципальной услуги и отчёт об исполнении муниципального задания на оказание муниципальной услуги за первое полугодие 2015 года.

8 июля 2015 | Просмотров: 560

Отчеты о результатах деятельности подведомственных образовательных учреждений, и использовании закрепленного за ним муниципального имущества, за 2014 год

20 апреля 2015 | Просмотров: 628

Уважаемые посетители! Представляем Вашему вниманию ведомости оценки соответствия качества фактически предоставляемой муниципальной услуги стандарту качества муниципальной услуги, а также оценки выполнения муниципального задания на оказание муниципальной услуги и отчёт об исполнении муниципального задания на оказание муниципальной услуги за 12 месяцев 2014 года.

12 января 2015 | Просмотров: 764

Муниципальные услуги. Муниципальные задания» Муниципальные задания общеобразовательных учреждений города Муравленко на 2015 год и на плановый период 2016 и 2017 годы

Уважаемые посетители! Представляем Вашему вниманию ознакомиться с муниципальными заданиями общеобразовательных учреждений города Муравленко на 2015 год и на плановый период 2016 и 2017 годы:

МБОУ "Школа № 1 им. В.И. Муравленко" - 1.pdf [5.42 Mb] (cкачиваний: 144)

МАОУ "Школа № 2" - 2.pdf [5.4 Mb] (cкачиваний: 106)

МБОУ "Школа № 3" - 3.pdf [5.41 Mb] (cкачиваний: 25)

МБОУ "Школа № 4" - 4.pdf [7.42 Mb] (cкачиваний: 44)

МБОУ "Школа № 5" - 5.pdf [5.45 Mb] (cкачиваний: 49)

МБОУ "Школа № 6" - 6.pdf [3.42 Mb] (cкачиваний: 34)

МБОУ "Многопрофильный лицей" - licey.pdf [3.4 Mb] (cкачиваний: 29)

МАОУДО "Центр детского творчества" - cdt.pdf [3.34 Mb] (cкачиваний: 42)

МАОУДО "Центр технического творчества" - ctt.pdf [5.45 Mb] (cкачиваний: 17)

МАОУДО "У чебный Центр" - uc.pdf [4.95 Mb] (cкачиваний: 20)

МБДОУ "ДС "Буратино" - buratino.pdf [4.84 Mb] (cкачиваний: 100)

МБДОУ "ДС "Дельфин" - delfin.pdf [5.09 Mb] (cкачиваний: 22)

МБДОУ "ДС "Дюймовочка" - dujmovochka.pdf [5.57 Mb] (cкачиваний: 31)

МБДОУ "ДС "Золушка" - zolushka.pdf [5.51 Mb] (cкачиваний: 21)

МБДОУ "ДС "Оленёнок" - olenenok.pdf [5.59 Mb] (cкачиваний: 31)

МБДОУ "ДС "Снежинка" - snejinka.pdf [5.42 Mb] (cкачиваний: 18)

МБДОУ "ДС "Сказка" - skazka.pdf [4.58 Mb] (cкачиваний: 34)

МБДОУ "ДС "Солнышко" - solnce.pdf [4.67 Mb] (cкачиваний: 21)

МБДОУ "ДС "Теремок" - teremok.pdf [5.64 Mb] (cкачиваний: 16)

МКДОУ "ДС "Непоседы" - neposedi.pdf [442.3 Kb] (cкачиваний: 18)

29 декабря 2014 | Просмотров: 989

Уважаемые посетители! Представляем Вашему вниманию ведомости оценки соответствия качества фактически предоставляемой муниципальной услуги стандарту качества муниципальной услуги, а также сводные показатели уровня выполнения муниципального задания и отчёт об исполнении муниципального задания на оказание муниципальной услуги за 9 месяцев 2014 года.

Рейтинговая оценка деятельности муниципальных образовательных организаций.

16 октября 2014 | Просмотров: 16717

© 2006-2015 При использовании материалов сайта ссылка на www.uomur.org обязательна.