Рейтинг: 4.6/5.0 (1744 проголосовавших)

Рейтинг: 4.6/5.0 (1744 проголосовавших)Категория: Бланки/Образцы

При перечислении взносов в бюджет важно правильно заносить данные в платежное поручение по НДФЛ (образец в нашей статье). Ведь допущенная ошибка может привести к нежелательным последствиям, приводящим к оплате пеней или длительным разбирательствам с налоговиками. Избежать их поможет наша консультация.

Документ на оплатуПлатежное поручение – это распоряжение владельца счета, направляемое в банк и содержащее просьбу перевести средства на счет другого получателя, в том числе открытого в другом финансовом учреждении. Платежка по НДФЛ – это поручение перечислить денежные средства в налоговую систему для оплаты подоходного налога.

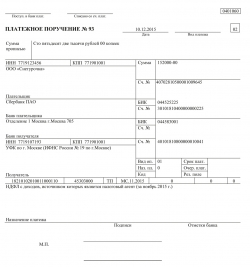

Этот документ можно использовать в наличных и безналичных расчетах. В нем находится информация о компании, банке и отчисляемых средствах. Пустой образец платежного поручения за 2016 год выглядит так:![]()

Обязательны для заполнения следующие поля (см. таблицу).

Форма платежного поручения

Информация о плательщике

Напомним, что подоходный налог платят с большинства видов поступлений в пользу физлиц. Имейте вы виду: в 2016 году оплата НДФЛ происходит в том числе с доходов, получаемых при заключении гражданско-правовых соглашений с обособленными подразделениями от имени головной фирмы. Аналогичные требования распространяются на бизнесменов, использующих патент или «вмененку».

При оформлении документа нужно соблюдать все требования, установленные приказом Минфина № 107н 2013 года, и правильно указывать реквизиты. При заполнении некоторых строк возможны затруднения. Рассмотрим особенности оформления некоторых из них.

Статус плательщика (строка 101)Указывают в верхней правой части документа. При перечислении НДФЛ и страховых взносов ставят код:

Когда ИП нанимает работников, то становится налоговым агентом по отношению к ним, поэтому обязан удерживать и перечислять НДФЛ в бюджет.

КБК по НДФЛ в платежном поручении образца 2016 года

В строке 104 платежки ставят двадцатизначный код, состоящий из нескольких групп цифр. В таблице представлена информация о том, что они означают.

Указывают администратора платежа. Например, при оплате НДФЛ администратором выступает ФНС, поэтому ставят код 182. Совершая выплаты по страховым взносам – 392. При перечислении средств в ФСС (временная нетрудоспособность, страхование) – 393.

ПРИМЕРК.В. Скворцов, имеющий статус индивидуального предпринимателя, собирается перечислить 18.08.2016 НДФЛ с полученных доходов. КБК будет содержать цифры:

«182 1 01 02010 01 1000 110».

Последствия неправильного оформленияДопущенные ошибки могут привести к выплате пеней, штрафа или повторному внесению средств. Исключение предусмотрено для следующих показателей:

Даже при неправильном проставлении этих сведений налог считается уплаченным. Только понадобится подать заявление об уточнении платежа.

ПениИногда не получается своевременно рассчитаться с казной по подоходному налогу. Тогда нужно составить платежное поручение на пени. Образец платежного поручения НДФЛ по пеням в 2016 году имеет много общего с основной платежкой. Так же указывают реквизиты плательщика и получателя, статус, сумму. Отличия вот в чем (см. таблицу).

Для пеней по налогам в 14 – 17 разрядах указывают номер «2100»

Основание платежа (106)

При добровольном отчислении можно ставить код ТП (текущие платежи) или ЗД (задолженность за прошлый период). Оплату пеней по требованию ИФНС отмечают буквами ТР. Когда перечисление делают на основании акта проверки – АП.

Налоговый период (107)

Зависит от основания платежа:

• ТП или ЗД – 0 или период, за который производится оплата (месяц, квартал, полугодие);

• ТР – дата, указанная в документе от ИФНС;

• АП – 0.

Номер документа (108)

При самостоятельной оплате пеней ставят 0. В остальных случаях – код основания платежа.

В поле 106 укажите:

Полный перечень кодов основания платежа приведен в таблице .

Налоговый периодВ поле 107 укажите:

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки – это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице .

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

Код основания платежа (поле 106)

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2016 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2016 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2016 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

Номер документа – основания платежаВ поле 108 укажите:

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице .

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дата документа – основания платежаВ поле 109 укажите:

Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ» (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице .

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

Тип платежаС 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно. Раньше в нем указывали тип платежа – пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

Назначение платежаВ поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

Об этом сказано в письме ФНС России от 29 февраля 2016 г. № ЗН-4-1/3234.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

ПечатьДля печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

ПодписиДля подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Примеры заполнения платежных порученийПример заполнения платежного поручения при перечислении НДС

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

17 апреля «Альфа» перечислила в бюджет 1/3 НДС (КБК 18210301000011000110) за I квартал в размере 17 000 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» – дату подписания декларации за I квартал – 17.04.2016.

В поле 107 «Налоговый период» – период, за который уплачивается налог, – I квартал 2016 года (КВ.01.2016).

Пример заполнения платежного поручения при перечислении авансового платежа по транспортному налогу

Московское ООО «Альфа» (ИНН 7708123456) имеет на балансе автомобиль, который зарегистрирован по местонахождению обособленного подразделения в г. Курске. Обособленное подразделение «Альфы» зарегистрировано в ИФНС России по г. Курску.

КПП обособленного подразделения – 463201001.

10 июля «Альфа» перечислила в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 400 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» – значение «0» (т. к. платеж относится к текущему периоду, а составление расчета по транспортному налогу Налоговым кодексом не предусмотрено).

В поле 107 «Налоговый период» – период, за который уплачивается налог, – II квартал 2016 года (КВ.02.2016).

Пример заполнения платежного поручения при перечислении минимального налога при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС № 43 по г. Москве. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам 2015 года сумма начисленного единого налога оказалась меньше 1 процента от суммы доходов. Поэтому организация платит минимальный налог. С учетом авансовых платежей, перечисленных в бюджет в течение года, сумма минимального налога к доплате составила 14 000 руб.

31 марта 2016 года «Альфа» сдала налоговую декларацию и перечислила минимальный налог в бюджет. При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается минимальный налог, – ГД.00.2015. КБК для минимального налога при упрощенке – 18210501050011000110.

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается авансовый платеж, – КВ.01.2016.

Пример заполнения платежного поручения при перечислении пеней по минимальному налогу при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС России № 43 по г. Москве. Объект налогообложения – «доходы».

16 октября «Альфа» перечисляет в бюджет пени по налогу за 2015 год на основании акта проверки налоговой инспекции от 1 октября 2016 года.

При заполнении платежного поручения в поле 104 бухгалтер указал КБК для перечисления пеней по минимальному налогу (182 1 05 01011 01 2100 110), в поле 106 – код акта налоговой проверки АП, в поле 107 – 0 (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Пример заполнения платежного поручения при перечислении НДФЛ налоговым агентом

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

«Альфа» имеет р/с 40702810400000001111 в АКБ «Надежный», к/с 30101810400000000222, БИК 044583222.

5 апреля «Альфа» перечислила в бюджет НДФЛ (КБК 18210102010011000110) за март в размере 39 000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 02.

Пример заполнения платежного поручения при перечислении НДФЛ индивидуальным предпринимателем

А.А. Иванов (ИНН 771314996321), проживающий по адресу: г. Москва, ул. Михалковская, д. 20, кв. 41, зарегистрирован в инспекции ФНС № 43 по г. Москве.

10 июля Иванов перечислил в бюджет НДФЛ (КБК 18210102020011000110) за 2015 год в размере 30 000 руб.

В платежном поручении в поле 8 «Наименование плательщика» Иванов указал следующие данные:

Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41//.

В поле 101 «Статус плательщика» указан код 09.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Иванова. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. Налог перечисляет ответственный участник консолидированной группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб. из которых:

При заполнении платежных поручений в поле «Плательщик» указано наименование ответственного участника группы («Альфа»). В полях, предназначенных для указания ИНН и КПП плательщика, указаны также ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер указал код 21.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Альфы» составил одно платежное поручение и перечислил налог по своему местонахождению.

На региональные части авансового платежа бухгалтер «Альфы» составил:

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. За ответственного участника налог уплачивает другой участник группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются ООО «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и ООО «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб. из которых:

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

При заполнении платежного поручения в поле «Плательщик» указано наименование участника группы (ООО «Торговая фирма "Гермес"») и рядом в скобках – наименование ответственного участника группы («Альфа»). При этом в полях, предназначенных для указания ИНН и КПП плательщика, указаны ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер поставил код 22.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Гермеса» составил одно платежное поручение и перечислил налог по местонахождению ответственного участника группы («Альфы»).

На региональные части авансового платежа бухгалтер «Гермеса» составил:

Пример заполнения платежного поручения организации при перечислении пенсионных страховых взносов

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР – 087-108-044556.

15 апреля «Альфа» перечислила страховые взносы на обязательное пенсионное страхование (КБК 39210202010061000160) за март в размере 275 000 руб. 70 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежного поручения организации на перечисление недоимки, пеней по взносам на медицинское страхование в ФФОМС

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР – 087-108-044556.

15 апреля отделение ПФР вручило «Альфе» требование от 15 апреля 2016 г. № 3 об уплате недоимки, пеней по страховым взносам на обязательное медицинское страхование в бюджет ФФОМС. Сумма недоимки за январь текущего года – 275 000 руб. 70 коп. пеней – 6050,02 руб.

В этот же день «Альфа» самостоятельно перечислила недоимку и пени.

Пример заполнения платежного поручения при перечислении взносов на социальное страхование на случай временной нетрудоспособности и в связи с материнством

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ФСС России –7712345678.

2 июля «Альфа» перечислила страховые взносы на случай временной нетрудоспособности и в связи с материнством (КБК 39310202090071000160) за июнь в размере 9000 руб. 32 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежных поручений предпринимателя при перечислении взносов на собственное страхование

И.И. Иванова (ИНН 770812345678, СНИЛС 150-223-667 19) проживает по адресу: г. Москва, ул. Лесная, д. 69, кв. 120.

При постановке на учет во внебюджетных фондах предпринимателю присвоены номера:

Общая сумма доходов, полученных предпринимателем в I квартале, не превысила 300 000 руб. 2 апреля Иванова перечислила в бюджет страховые взносы за I квартал.

В поле 8 «Наименование плательщика» Иванова указала следующие данные:

Иванова Ирина Ивановна (ИП)//г. Москва, ул. Лесная, д. 69, кв. 120)//.

В поле 101 «Статус плательщика» указан код 24.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Ивановой. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении страховых взносов за предпринимателя на основании исполнительного листа

ООО «Альфа» удерживает 50 процентов из зарплаты своего сотрудника – бывшего предпринимателя на основании исполнительного листа для перечисления на счет судебных приставов (задолженность по взносам на пенсионное страхование).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код «19». Этот код указывают организации, которые удерживают из доходов должника и перечисляют в бюджет суммы задолженности на основании исполнительного документа.

Так как в поле 101 указан код «19», «Альфа» должна указать идентификатор сведений о физическом лице в поле 108, а именно обозначение кода паспорта «01» и номер паспорта сотрудника без пробелов – 01;8009845678.

В поле 22 «Альфа» проставила «0» вместо уникального идентификатора начислений, так как идентификатор должен быть установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У).

В поле 104 некорректно указывать КБК, установленный для перечисления страховых взносов в Пенсионный фонд России, так как организация перечисляет задолженность сотрудника на счет судебных приставов. Для такой операции код КБК не установлен, поэтому «Альфа» проставила в поле 104 ноль.

В поле 105 «Альфа» указала ОКТМО по местонахождению службы – 45382000.

В полях 106, 107, 109 «Альфа» проставила нули (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н). Поле 110 заполнять не нужно (приказ Минфина России от 30 октября 2014 г. № 126н).

Пример заполнения платежного поручения при перечислении госпошлины

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) зарегистрировано в инспекции ФНС № 43 по г. Москве.

21 апреля «Альфа» перечислила в бюджет госпошлину за рассмотрение в Арбитражном суде г. Москвы искового заявления к ООО «Торговая фирма "Гермес"» о признании сделки недействительной (КБК 18210801000011000110) в размере 4000 руб. (условно).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

Пример заполнения платежного поручения при перечислении госпошлины по решению суда

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) проиграло судебный спор с Управлением ПФР № 2 по г. Москве и Московской области. Предмет спора – штраф за нарушение сроков представления сведений персонифицированного учета.

Арбитражный суд удовлетворил заявление Управления ПФР и взыскал с «Альфы» госпошлину за рассмотрение дела. В исполнительном документе на взыскание госпошлины указана сумма (2000 руб.) и уникальный идентификатор платежа (УИП) – 3713713713713311 (значения условные).

Наличие УИП в требовании об уплате госпошлины не освобождает организацию от указания других реквизитов, идентифицирующих платеж в бюджет (КПП и ОКТМО).

Администратором госпошлины за рассмотрение дел в судах является налоговая служба. Госпошлина уплачивается по месту совершения юридически значимого действия, то есть по местонахождению арбитражного суда (п. 3 ст. 333.18 НК РФ). Такой порядок действует и в том случае, если в исполнительном документе указаны реквизиты налоговой инспекции по местонахождению должника (письмо Казначейства России от 6 марта 2013 г. № 42-7.4-05/9.3-132).

Арбитражный суд расположен на территории, подведомственной ИФНС России № 43 по г. Москве. Поэтому в платежном поручении на уплату госпошлины бухгалтер «Альфы» указал:

Пример перечисления предпринимателем стоимости патента

Предприниматель И.И. Иванова занимается на территории Московской области деятельностью по ремонту одежды и применяет патентную систему налогообложения по виду деятельности «Ремонт и пошив швейных, меховых и кожаных изделий» с 1 апреля по 31 декабря.

21 апреля Иванова заплатила в бюджет первую часть стоимости патента в сумме 8908 руб. (условно), представив в банк платежное поручение .

19 октября Иванова перечислила вторую часть стоимости патента в сумме 17 817 руб. (условно), оформив платежное поручение .

Пример заполнения платежного поручения при перечислении торгового сбора в Москве

ООО «Альфа» ведет в Москве розничную торговлю через магазин с площадью торгового зала 65 кв. м. Магазин расположен в Центральном административном округе (территория ИНФС России № 8 по г. Москве).

Сумма торгового сбора за III квартал 2016 года составляет 60 750 руб. 26 октября «Альфа» передала в банк платежное поручение на перечисление торгового сбора в бюджет Москвы.

Если налоговый агент вовремя не перечисли НДФЛ в бюджет, ему начислят пени. Их надо уплачивать на отдельный КБК. Посмотрите КБК пени НДФЛ 2016 для юридических лиц.

Пени по НДФЛ: когда начислятКомпании и предприниматели перечисляют в бюджет НДФЛ с доходов работников как налоговые агенты. Налог уплачивают не позднее следующего дня после того, как доход выплатили работнику или договорнику. Исключение сделано для больничных и отпускных. Налог с них надо заплатить до конца месяца. Если опоздать, инспекторы начислят вам пени за каждый календарный день просрочки. Так предусматривает статья 75 Налогового кодекса РФ. Размер пени – 1/300 ставки рефинансирования ЦБ РФ. С этого года она приравнена к ключевой ставке. С 14 июня ЦБ снизил ключевую ставку с 11 до 10,5 годовых.

КБК пени НДФЛ 2016 для юридических лиц: какой код показыватьПосмотрите КБК пени НДФЛ 2016 для юридических лиц в таблице:

КБК пени НДФЛ 2016 для юридических лиц

Внимание! Информация в статье могла устареть. Все самые актуальные сведения по любым юридическим вопросам - в консультациях наших юристов.

Платежным поручением является форма безналичных расчетов, которая представляет собой распоряжение плательщика (вкладчика) своему банковскому учреждению о перечислении определенной суммы на счет получателя денежных средств в данном или другом банке.

При платежных поручениях кредитное учреждение обязано по первому поручению плательщика за его счет перевести энную сумму на счет указанного лица в определенный установленный срок.

В 2014 году произошли изменения, касающиеся заполнения платежных поручений. Связано, это, прежде всего, с внесением в действие приказа Министерства Финансов РФ № 107 н от 12.11.13.

Данная форма применяется при безналичных расчетах и погашении налоговых и страховых возмещений. В образце платежного поручения выделены специальные поля, на которые стоит обратить внимание, ведь именно они претерпели изменения в новом году.

Образец заполненного платёжного поручения НДФЛ

В нынешнем году в платежном поручении появляется – УИН, что расшифровывается, как уникальный идентификатор начисления. Эти данные должен предоставить администратор, который отвечает за доходы бюджетов.

Этот реквизит с 1 января по 30 марта 2014 года. Он указан первым в реквизите под названием «Назначение платежа», состоящий из 24 знаков. Три первых знака – значение УИН. Остальные знаки принимают значения уникального идентификатора начисления.

По новым правилам до 31 марта 2014 года реквизиты в поле 22 не указываются. А с 31 марта в силу вступает закон заполнения поля «Код». Кроме УИН появится еще УИП.

Пункт 12 приложение 2 и пункт 7 приложения 4 приказа № 107 говорят, что в пункте 22 под названием «Код» должен быть указан УИН. Таким образом, можно сделать вывод, что УИП и УИН – одинаковые показатели.

В соответствии с приложением 5 и приказом № 107н это поле является обязательным для заполнения при заполненных полях 104-110.

В поле 101 указан статус плательщика. Этот показатель варьируется от 01 до 26.

Согласно новым требованиям при перечислении страховых взносов во всех платежах необходимо ставить 08.

Примеры других статусов

«01» – плательщик налогов, который является юридическим лицом;

«02» – агент по налогам;

«03» – представители федеральной почтовой связи;

«04» – налоговый орган;

«05» – местные органы Федерации судебных приставов;

«06» – юридическое лицо, являющиеся участником внешнеэкономической деятельности;

«07» – орган таможни;

«08» – индивидуальный предприниматель;

«09» – плательщик налоговых отчислений, который является индивидуальным предпринимателем;

«10» – плательщик налоговых отчислений, который является частным нотариусом;

«11» – плательщик налогов, частный адвокат;

«12» – плательщик налогов, главный в крестьянском (фермерском) хозяйствовании;

«13» – плательщик налогов, являющийся физическим лицом;

«14» – плательщик налогов, осуществляющий выплаты физическим лицам;

«15» – кредитное учреждение или федеральная почтовая связь, которые составили платежное поручение на перевод денежных средств полученных от физических лиц;

«16» – физическое лицо, которое принимает участие во внешнеэкономической деятельности;

«17» – индивидуальный предприниматель, который принимает участие во внешнеэкономической деятельности;

«18» – плательщик платежей по таможне;

«19» – организации, которые составили распоряжение насчет перевода денежных средств высчитанных из зарплаты должника с целью погашения долгов по платежам в бюджете РФ;

«20» – банк, который составил распоряжение насчет перевода денежных средств по отдельному платежу физического лица;

«21» – участник, отвечающий по консолидированным группам налогоплательщиков;

«22» – участник консолидированной группы плательщиков налоговых возмещений;

«23» – контролирующий орган, отвечающий за уплату страховых взносов;

«24» – физическое лицо, которое осуществляет перевод денежных средств в погашение страховых взносов и других платежей в бюджет РФ;

«25» – кредитные организации, которые составили распоряжение о переводе денег в бюджет РФ при возврате НДС и при уплате акцизов, которые были исчислены по реализации прибыли за пределами территории России, а также акцизы по алкогольной продукции;

«26» – участники или собственники имущества должника, которые составили распоряжение о переводе денег с целью погашения обязательных платежей должником, которые включены в реестр требований кредиторов.

В это поле необходимо вписать 20-значный КБК. Министерство Финансов РФ от 2013 года 01.07 № 65н утвердил на 2014 год коды бюджетной квалификации.

НДФЛ – 182 1 01 02010 01 1000 110

Взносы в ПФР на выплату трудовой пенсии – 392 1 02 02010 06 1000 160

Взносы в ФФОМС – 392 1 02 02101 08 1011 160

Взносы на случай травмы в ФСС РФ – 393 1 02 02050 07 1000 160

Приказом Росстандарта от 14. 06. 13 утверждено, что в платежных поручениях код ОКАТО изменен на новый ОКТМО, что расшифровывается, как общероссийский классификатор территорий муниципальных образований.

Коды ОКТМО для населенных пунктов состоят из 11 знаков, а для муниципальных организаций – 8.

Сравнивая новый и старый код, можно заметить, что совпадать будут только первые 2 знака, остальные различаются.

Свой код можно узнать либо на сайте ФНС, либо в налоговой инспекции.

В этом поле прописано основание платежа. Согласно пункту 7 приложению 2 к приказу № 107н утверждено, что НДФЛ и страховые взносы остались такими же, как в 2013 году.

«ТП» – платежи за текущий год;

«ЗД» – погашение долгов по истекшим налоговым периодам на добровольной основе;

«БФ» – платеж физического лица на настоящее время, который уплачен со своего счета;

«ТР» – погашение долга по требованию налоговой службы;

«РС» – погашение рассрочки;

«ОТ» – погашение отсрочки;

«ПБ» – погашение долгов, применяемых в ходе банкротства;

и т.д.

В этом поле указывается период уплаты налоговых отчислений в соответствии с законом п. 8 приложения 2 к приказу № 107н.

Данное поле должно иметь 10 знаков. Два первых знака необходимы для определения периодичной уплаты. Она может быть:

месячная (МС), годовая (ГД), полугодовая (ПЛ) и квартальная (КВ).

Далее 3 и 6 знаки – разделительные точки. А 4 и 5 – предназначены для месяца. В 7-ом и 10-ом знаке указан год.

В это поле пишется номер документа, на основании чего производят платеж. Этот показатель зависим от значений поля 106.

Здесь указывается дата подписания расчета согласно абзацу 2 пункта 10 приложения 2к приказу № 107н. Данное поле состоит из 10 знаков, из которых первые два – календарные дни, 4-й и 5-й означают месяц, а с 7 по 10-й знак – год.

В 2014 году изменилось количество кодов для:

ПЕ – оплата пени;

ПЦ – оплата процентов;

0 – другие случаи.

Поэтому теперь при оплате НДФЛ или взносов во внебюджетные фонды, которые отправлены в 2014 году, необходимо ставить 0.

Общие правила к назначению платежа не изменились. Здесь следует указать название товаров (услуг, работ), номер, а также дату товарного документа (договора).

Что касается сроков уплаты НДФЛ и взносов в новом году, то они остались прежними, но заполнение платежного требования значительно поменялось.

1) Нужно ли при отправке физическому лицу указывать ИНН и адрес регистрации? – Эти данные необходимо указывать при перечислении денежных средств в бюджет, а так как физ. лицо не относится к бюджету, то и данные ИНН и регистрации указывать нет необходимости.

2) На настоящий момент нужно ли писать в декларацию ОКАТО или только ОКТМО? – В декларацию необходимо писать только ОКТМО.

3) Какая очередность для госпошлин? – Очередность для госпошлин 5, но некоторые банки требуют очередность 3.

4) Где узнать УИН? – Сведения об УИН до 31.03.14 можно узнать только в банке.

5) Для ООО при уплате налогов, какой статус плательщика писать? – Для страховых взносов статус плательщика 08, для физических лиц оплаты НДФЛ – 02, налог на прибыль – 01. Полный перечень можно найти в приложении 5 Министерства Финансов от 12.11.13 №107н.

Заполняем платежное поручение на уплату НДФЛ в РФ Reviewed by nalogov on Мар 20. Платежным поручением является форма безналичных расчетов, которая представляет собой распоряжение плательщика (вкладчика) своему банковскому учреждению о перечи Платежным поручением является форма безналичных расчетов, которая представляет собой распоряжение плательщика (вкладчика) своему банковскому учреждению о перечи Rating: 0

Статья актуальна и затрагивает все изменения на 2016 год