Рейтинг: 4.1/5.0 (1743 проголосовавших)

Рейтинг: 4.1/5.0 (1743 проголосовавших)Категория: Бланки/Образцы

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Порядок ведения бухгалтерского учета организации, имеющей обособленные подразделения, а также документооборот. зависит от характера и объема полномочий, которые представляет головная организация своим обособленным подразделениям.

Организация может либо обязать свой филиал самостоятельно вести бухгалтерский учет осуществляемых им операций с оформлением обособленного балансового отчета, либо лишить его данных полномочий, организовав бухгалтерский учет в целом в головной организации. В последнем случае необходимо организовать четкую систему своевременного и полного сбора и передачи из обособленных подразделений первичных документов для отражения их в бухгалтерском учете организации.

Головная организация отражает в бухгалтерском учете только финансово-хозяйственные операции, непосредственно осуществляемые ею, а бухгалтерскую отчетность юридического лица оформляет путем суммирования показателей как собственных учетных регистров, так и показателей внутренней бухгалтерской отчетности обособленных подразделений.

Вместе с тем отражение в бухгалтерском учете операций по перераспределению имущества между головной организацией и обособленными подразделениями, между самими обособленными подразделениями, а также по формированию себестоимости продукции (работ, услуг), производимой несколькими обособленными подразделениями, осуществляется одновременно в нескольких сегментах бухгалтерской службы организации. Поэтому данные операции не могут быть отражены в бухгалтерском учете и внутренней бухгалтерской отчетности только головной организации или одного из ее обособленных подразделений. Показатели бухгалтерской отчетности по взаиморасчетам головной организации с обособленными подразделениями, а также этих подразделений между собой должны быть сформированы на основании данных регистров бухгалтерского учета головной организации или обособленного подразделения, сформированных на основании первичных учетных документов.

Ошибкой является формирование финансовой отчетности организации, имеющей обособленные подразделения, только на основании данных внутренней бухгалтерской отчетности обособленных подразделений.

Получив их, бухгалтерия организации отражает результаты совершенных такими обособленными подразделениями финансово-хозяйственных операций в бухгалтерском учете головного офиса.

К первичным учетным документам, передаваемым из филиалов (представительств) организации, прикладывается реестр передачи, в котором обязательно указываются:В целях документального оформления такого импорта, а также контроля за своевременностью и полнотой передачи данных составляются реестры передачи с указанием, от кого и кому переданы данные бухгалтерского учета, количества передаваемых бухгалтерских проводок, номенклатуры, количества, стоимости и мест хранения соответствующих первичных учетных документов.

Чтобы контролировать наличие и состояние активов и пассивов каждого филиала (представительства), при организации бухгалтерского учета внутрихозяйственных расчетов целесообразно применять так называемые трехуровневые номера субсчетов следующей структуры - 79-X-XX-XX-X, где:© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

В ней нужно определить, какие отчетные формы и в какие сроки должны быть представлены бухгалтерией.

Главная страница, стр. 1, организация бухгалтерского учетбособленном подразделении. Бухгалтерский учет в организациях, имеющих питания обособленные подразделения. Отражение в бухгалтерском учете операций по перераспределению имущества между учетная политика организации с обособленными подразделениями головной организацией и обособленными подразделениями, между самими обособленными подразделениями, а также по формированию себестоимости продукции (работ, услуг производимой несколькими обособленными подразделениями, осуществляется одновременно в нескольких сегментах бухгалтерской службы организации. Поэтому данные операции не могут быть отражены в бухгалтерском учете и внутренней бухгалтерской отчетности только головной организации или одного из ее обособленных подразделений. Показатели бухгалтерской отчетности по взаиморасчетам головной организации с обособленными подразделениями, а также этих подразделений между собой договор должны быть сформированы на основании данных регистров бухгалтерского учета головной организации или обособленного подразделения, сформированных на основании первичных учетных документов. Распространенной ошибкой является. Л. Зуйкова, Е. Карсетская, И. Кирюшина, Т. Крутякова, М. Загрузка. Мошкович, эксперты акди Экономика и. Мне нравится, люди которым это нравится, закрыть. Добавить в свой блог. Учетная политика у обособленного пользования подразделения Бухгалтерия Онлайн.

168, 169 НК РФ, Постановление Правительства от 914 Об утверждении правил ведения журналов учета полученных.

Российский бухгалтер. Структура бухгалтерского учета в обособленных подразделениях компании. Структура бухгалтерского учета в обособленных подразделениях.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень.

При организации бухгалтерского учета на обособленном подразделении, выделенном на отдельный баланс, следует иметь в виду.

Л. Зуйкова, Е. Карсетская, И. Кирюшина, Т. Крутякова, М. Мошкович, эксперты акди Экономика и жизнь.

Главная / Публикации / Новости / Особенности учетной политики организаций, имеющих обособленные подразделения

Особенности учетной политики организаций, имеющих обособленные подразделенияСогласно п. 10 ПБУ 1/98 утвержденного Приказом Минфина РФ 09.12.1998 № 60н Учетная политика организации, способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики . применяются всеми подразделениями организации, независимо от места их нахождения.

Рабочий план счетов, разработанный организацией и являющийся приложением к бухгалтерской учетной политике, применяется всеми обособленными подразделениями организации для учета финансово-хозяйственных операций. Для обобщения информации о видах расчетов с обособленными подразделениями, в нем надо предусмотреть необходимые счета и субсчета. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкцией по его применению предусмотрен счет 79 «Внутрихозяйственные расчеты».

Счет предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы. К ним относят: расчеты по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 могут быть открыты субсчета 79-1 «Расчеты по выделенному имуществу», 79-2 «Расчеты по текущим операциям». Аудиторская компания при проверке особое внимание обращает именно на аналитический учет по счету 79 «Внутрихозяйственные расчеты», который должен вестись по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс.

В случае если организация не выделяет подразделение на отдельный баланс, то для организации бухгалтерского учета между подразделениями может применяться аналитический учет по местам хранения, либо по подразделения соответствующих материалов, готовой продукции и прочих активов. То есть передача имущества между подразделениями будет отражаться по аналитике соответствующих счетов товарно-материальных ценностей.

1. Организация и ведение внутрихозяйственных расчетов с обособленным подразделением, выделенным на отдельный баланс

Обособленное подразделение самостоятельно формирует доходы и расходы, производит операции по текущему банковскому счету.

По окончании отчетного периода производится сверка взаиморасчетов по взаимной дебиторской и кредиторской задолженности.

Обособленное подразделение самостоятельно определяет собственный финансовый результат.

Обособленное подразделение самостоятельно принимает на бухгалтерский учет закупаемые им основные средства, нематериальные активы, материально-производственные запасы и прочее имущество с последующим уведомлением головного офиса об их номенклатуре и первоначальной стоимости при предоставлении в его адрес внутренней бухгалтерской отчетности.

При этом ускоряется процесс окончательного оприходования закупаемого обособленным подразделением имущества.

Себестоимость продукции, работ, услуг формируется в обособленном подразделении, поскольку именно в обособленном подразделении завершается процесс производства.

В соответствии с пунктом 23 «Порядка ведения кассовых операций в Российской Федерации» (утв. Решением совета директоров ЦБ РФ от 22.09.1993 г. № 40) организация ведет только одну кассовую книгу.

В связи с территориальной отдаленностью обособленное подразделение ведет раздел единой кассовой книги организации.

2. Организация и ведение учета по обособленному подразделению, не выделенному на отдельный баланс

Бухгалтерский учет закупаемых основных средств, нематериальных активов и прочего имущества ведется головной организацией с последующим уведомлением обособленного подразделения об их номенклатуре и первоначальной стоимости.

Бухгалтерский учет закупаемых материально-производственных запасов ведется головной организацией путем уведомления ее обособленным подразделением о номенклатуре и первоначальной стоимости запасов.

Себестоимость продукции, работ, услуг формируется в головной организации.

Согласно ст. 83 НК РФ организация подлежит постановке на учет в налоговых органах соответственно по месту ее нахождения, месту нахождения ее обособленных подразделений (ст. 83 НК РФ). Аудиторская фирма. при проведении проверки, особое внимание уделяет рассмотрению соответствующих положений учетной политики в области налогового учета, для обособленных подразделений выделенных на отдельный баланс.

Налог на добавленную стоимость

1. Исчисляется и уплачивается в целом по организации, по месту регистрации головной организации, налоговая декларация также представляется по месту нахождения головной организации (ст. 174 НК РФ).

2. При заключении договоров поставки (купли-продажи) и отгрузке товаров (выполнении работ, оказании услуг) со складов обособленных подразделений выставляемые покупателю счета-фактуры (строка 2б и 3) должны содержать сведения о данном подразделении (ст. 168, 169 НК РФ, Постановление Правительства от 02.12.2000 № 914 "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость",

Письмо МФ РФ от 16.06.2004 № 03-03-11/95).

3. Соблюдается единая хронология в номерах, присваиваемых головной организацией и обособленным подразделением, при выставлении счетов-фактур покупателям товаров (работ, услуг) (ст. 168, 169 НК РФ, Постановление Правительства от 02.12.2000 № 914 "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость").

Возможно как резервирование номеров по мере их выборки, так и присвоение составных номеров с индексом обособленного подразделения; журналы учета полученных и выставленных счетов-фактур, книг покупок и книг продаж ведутся структурными подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации.

За отчетный налоговый период указанные разделы книг покупок и продаж представляются обособленными подразделениями для оформления единых книг покупок и продаж налогоплательщика и составления деклараций по налогу на добавленную стоимость.

4. При реализации товаров (работ, услуг) организации через обособленные подразделения, в строке 2б счета-фактуры, в которой на основании установленного порядка указывается индивидуальный номер налогоплательщика и его код причины постановки на учет (КПП), должен указываться КПП соответствующего обособленного подразделения.

5. При заключении договора аренды имущества с государственным (муниципальным) органом власти обособленное структурное подразделение не исполняет самостоятельно обязанности налогового агента. Организация должна централизованно исчислять и уплачивать налог на добавленную стоимость. Плательщиком налога является юридическое лицо.

Обязанности налогового агента исполняет организация в соответствии со статьей 143, 161 НК РФ.

6. При передаче товаров между головной организацией и обособленными подразделениями, согласно нормам ГК РФ не влечет передачи права собственности на передаваемый товар, в связи с чем обязанности по исчислению и уплате налога не возникает.

1. Исчисление и уплату сумм налога на прибыль в федеральный бюджет производят по месту нахождения головной организации без распределения указанных сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ).

2. В соответствии с п.2 статьи 288 расчет сумм налога, подлежащих зачислению в бюджет субъектов Российской Федерации по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений осуществляется исходя из доли прибыли, приходящейся на эти обособленные подразделения. Доля определяется исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

3. Налоговая декларация по налогу на прибыль представляется по месту нахождения головной организации и обособленных подразделений (п. 1 ст. 289 НК РФ).

4. В случае, когда обособленное подразделение организации не участвует в деятельности, направленной на извлечение прибыли, головная организация производит расчет части платежа по налогу на прибыль, подлежащего перечислению в бюджет по месту нахождения данного обособленного подразделения (ст. 288 НК РФ).

Единый социальный налог

1. Обособленные подразделения, имеющие баланс, самостоятельно исчисляют и уплачивают единый социальный налог (п. 8 ст. 243 НК РФ).

2. Головная организация не включает данные обособленного подразделения в отчетность при сдаче налоговой декларации по месту своего нахождения. Обособленные подразделения самостоятельно представляют налоговую декларацию (п. 8 ст. 243 НК РФ)

3. Организации сдает в налоговый орган авансовые расчеты и декларацию по ЕСН, даже если в течение года хозяйственная деятельность не велась, выплаты физическим лицам не производились (пп. 4 п. 1 ст. 23 НК РФ, пп. 1 п. 1 ст. 235 НК РФ).

4. Перечисления налога осуществляется отдельным платежным поручением по каждому Фонду: Пенсионный Фонд РФ (страховая, накопительная части), Пенсионный фонд РФ (федеральный бюджет), Фонд социального страхования, Федеральный Фонд обязательного медицинского страхования, Территориальный Фонд обязательного медицинского страхования (п. 6 ст. 243 НК РФ).

1. Обособленные подразделения, имеющие баланс с отражением на нем объектов основных средств, самостоятельно исчисляют и уплачивают налог на имущество (ст. 374, 384, 385 НК РФ).

2. Согласно ст. 385 НК РФ, при наличии недвижимого имущество в разных субъектах Российской Федерации налоговые декларации и уплата налога производится в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти объекты недвижимого имущества, и налоговой базы (одной четвертой средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого объекта недвижимого имущества.

3. Представление декларации по месту нахождения обособленного подразделения производится в утвержденной форме (при ее наличии), применяемой в регионе регистрации обособленного подразделения (ст. 386 НК РФ).

Налог на доходы физических лиц

1. Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. 7 ст. 226 НК РФ)

2. При начислении доходов в пользу физических лиц по месту нахождения обособленного подразделения отчетность представляется по месту нахождения головной организации (п. 2 ст. 230 НК РФ)

Организации представляет налоговую отчетность и перечисляет налог по месту регистрации транспортных средств (пп. 1 ст. 83 НК РФ, статьи 363, 356 НК РФ, письмо МНС РФ от 04.06.2004 N 09-0-10/2376 "О постановке на учет организаций по месту нахождения принадлежащего им недвижимого имущества и транспортных средств").

В 23-ей главе НК РФ нет нормы, разрешающей налоговым агентам с обособленными подразделениями выбирать филиал, через который они уплачивают налоги и представляют 6-НДФЛ.

Расчет составляетсяотдельно по каждому подразделению, вне зависимости от того, зарегистрированы они в одной ИФНС или нет.

Налоговые агенты, начиная с отчетного периода первого квартала 2016 года, обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

Расчет по форме 6-НДФЛ заполняется на отчетную дату: на 31 марта, 30 июня, 30 сентября, 31 декабря.

В разделе 2 расчета за соответствующий отчетный период по строкам 100 - 140 отражаются те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в разделе 2 не отражаются.

НДФЛ перечисляется отдельно за работников головного офиса и каждого обособленного подразделения. Подробнее

Нумерация Счетов - Фактур

По строке 1 счета-фактуры должен быть указан его порядковый номер и цифровой код обособленного подразделения через разделительный знак «/».

При необходимости утвердите новый порядок приказом по организации и внесите новые изменения и в учетную политику.

Как рассчитать лимит кассы нового офиса

Обособленным подразделениям, которые сдают наличные в банк, лимит остатка наличных определяется в порядке, предусмотренном для компаний (абз. 3 п. 2 Указания № 3210-У.)

Лимит можно считать из ожидаемых наличных поступлений. Значит лимит кассы нового офиса или магазина можно определить аналогичным образом.

Организация планирует открыть подразделение, которое будет сдавать деньги в банк. Ожидаемый объем поступлений этого офиса — 300 тыс. рублей в месяц.

Допустим, что в месяце 21 рабочий день. Период времени между днями сдачи выручки в банк — максимальный — 7 рабочих дней. Лимит остатка кассы для подразделения равен 100 000 руб. (300 000 руб. 21 дн. × 7 дн.).

Организация пересматривает лимит с учетом лимитов, установленных для подразделений, которые сдают выручку в кассу организации.

Что делать, если оплата по карте пробита как наличные расчеты?

Если оплата товаров принимается наличными и по карточкам, то наличные пробиваются по первой секции, а при оплате картой - по второй.

Если продавец перепутал секции и провел оплату по картам как наличную, то Выручку по карточкам компания отражает в журнале кассира-операциониста отдельно от наличных поступлений. Для этого она заполняет графы 12–13 «Оплачено по документам».

В графе 12 надо записать количество пластиковых карт, в графе 13 указывается сумма, полученную по картам. Сумма, которую кассир пробил по первой секции, должна совпасть со значением в графе 11.

Суммы, пробитые по второй секции, должны совпадать с цифрами в графе 13.

В конце смены составляется акт по форме КМ-3 на сумму ошибочно выбитых чеков.

Данные суммы отражают в графе 15 журнала кассира-операциониста, чек с актом сдается в бухгалтерию. Потом можно пробить чеки по второй секции ККМ.

Если ошибка обнаружена при закрытии смены и уже нельзя приложить к акту ошибочный чек, то

можно приложить объяснительную записку кассира и товарный отчет.

В объяснительной записке кассир пишет, по какой причине он ошибся при пробитие чека.

Признание Обособленного подразделения таковым

Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признаниеобособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным. если оно создается на срок более одного месяца .

Местом нахождения обособленного подразделения организации признается место осуществления этой организацией деятельности через свое обособленное подразделение, определяемое адресом.

Если организация осуществляет деятельность посредством создания оборудованного стационарного рабочего места, находящегося по адресу, отличному от места нахождения организации, независимо от того, находится это стационарное рабочее место в арендованном помещении или в собственности организации, указанная деятельность приводит к созданию обособленного подразделения организации.

Если обособленное подразделение организации:

то обособленное подразделение не подлежит регистрации в территориальном органе ФСС по месту нахождения.

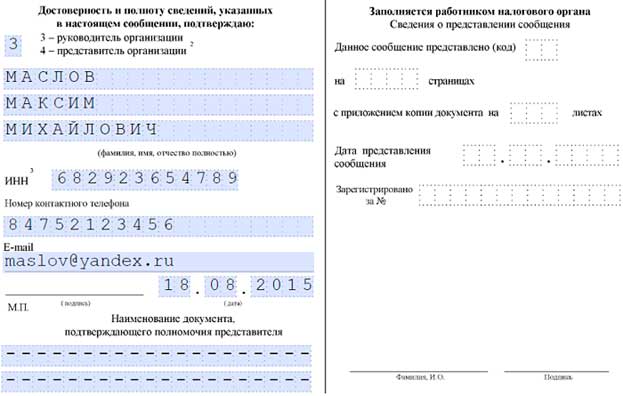

Сроки Представления Сообщений

Организации и ИП обязаны сообщать в налоговую обо всех обособленных подразделениях, созданных на территории РФ в течение одного месяца со дня создания обособленного подразделения (пп. 3 п. 2 ст. 23 НК РФ).

Штраф за нарушение срока подачи заявления о создании обособленного подразделения составляет 10 000 руб.

Ведение деятельности без постановки на учет организацией или ИП влечет наложение штрафа в размере 10% от доходов, полученных в течении времени деятельности без постановки на учет, но не менее 40 000 руб. (ст.116 НК РФ).

Организация, не относящаяся к крупнейшим налогоплательщикам, представляет декларацию по налогу на прибыль в инспекцию как по собственному месту нахождения, так и по месту нахождения каждого обособленного подразделения.

Организация, не относящаяся к крупнейшим налогоплательщикам, представляет декларацию по налогу на прибыль в инспекцию как по собственному месту нахождения, так и по месту нахождения каждого обособленного подразделения.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации.

Определение Доли Прибыли

Уплата авансовых платежей, а также сумм налога производится налогоплательщиками по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли. приходящейся на обособленные подразделения.

Уплата авансовых платежей, а также сумм налога производится налогоплательщиками по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли. приходящейся на обособленные подразделения.

Она определяется как средняя арифметическая величина удельного веса ССЧ (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в целом по налогоплательщику.

Удельный вес ССЧ и удельный вес остаточной стоимости амортизируемого имущества определяются, соответственно, исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда ) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

Налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда.

Выбранный показатель должен быть неизменным в течение налогового периода.

Таким образом, организация при расчете доли прибыли, приходящейся на созданное обособленное подразделение, должна учитывать среднесписочную численность работников (расходов на оплату труда) и остаточную стоимость амортизируемого имущества этого обособленного подразделения с момента его создания.

работающих в обособленных подразделениях

Организации, являющиеся налоговыми агентами и имеющие обособленные подразделения, сведения о доходах физических лиц в отношении работников головной организации представляют в налоговые органы по месту своего учета (месту нахождения), а в отношении работников обособленных подразделений организации - по месту учета организации в налоговых органах по месту нахождения данных обособленных подразделений.

Организации, являющиеся налоговыми агентами и имеющие обособленные подразделения, сведения о доходах физических лиц в отношении работников головной организации представляют в налоговые органы по месту своего учета (месту нахождения), а в отношении работников обособленных подразделений организации - по месту учета организации в налоговых органах по месту нахождения данных обособленных подразделений.

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, и если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну справку.

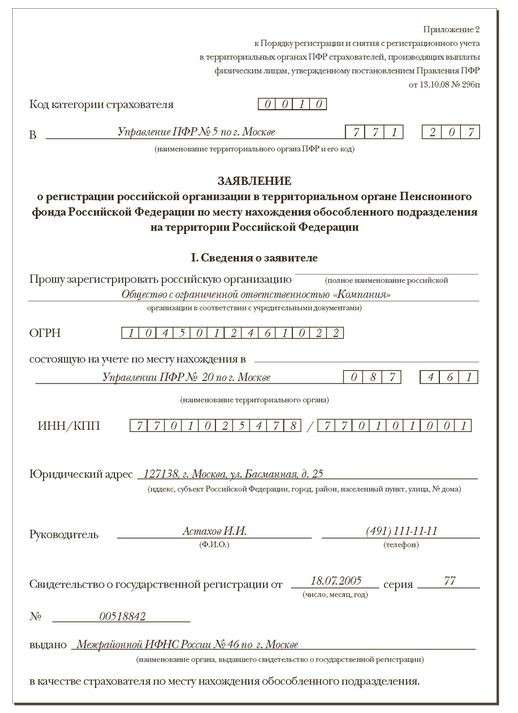

Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Организации, имеющие обособленные подразделения. обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Налоговые агенты представляют сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджет РФ ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом по форме 2-НДФЛ.

Перечисление НДФЛ по месту учета головной организации. а не обособленного подразделения, не является основанием для начисления пеней и штрафа.

Порядок уплаты транспортного налога

в обособленных подразделениях

По транспортным средствам. которые поставлены на учет с 24 августа 2013 года, налог уплачивается по местонахождению головного офиса компании, даже если автомобиль зарегистрирован в регионе обособленного подразделения.

По транспортным средствам. которые поставлены на учет с 24 августа 2013 года, налог уплачивается по местонахождению головного офиса компании, даже если автомобиль зарегистрирован в регионе обособленного подразделения.

Согласно п. 5 ст. 83 НК РФ местом нахождения транспортных средств признается место нахождения собственника имущества.

Правило распространяется только на те транспортные средства, которые поставлены на учет с 24 августа 2013 года и позже.

Местом их нахождения является место госрегистрации, а при его отсутствии - место нахождения собственника имущества.

Это не касается крупнейших налогоплательщиков.

При перерегистрации транспорта на обособленные подразделения организации, находящиеся в разных субъектах РФ. транспортный налог рассчитывается как и при регистрации или снятии с регистрации транспорта.

В случае регистрации транспортного средства или снятия его с регистрации налог (авансовый платеж) исчисляется с применением коэффициента.

Он определяется как отношение числа полных месяцев, в течение которых транспорт был зарегистрирован на налогоплательщика, к числу календарных месяцев в налоговом или отчетном периоде.

Любой здоровой организации свойственно расти. И часто случается, что ее интересы, как спрут, начинают распространяться и не другие территории. И вот уже деятельность организации ведется в нескольких местах и в разных муниципальных образованиях. В таком случае у этой организации создаются подразделения вне места её нахождения. Какой статус они получают, как вести учет и соблюдать кассовую дисциплину?

Что является «обособкой»?С точки зрения ГК РФ (ст. 55) выделяют следующие виды обособленных подразделений (ОП): представительство – оно представляет интересы организации и осуществляет их защиту, и филиал – он осуществляет все или часть функций организации, а также функции представительства.

Чтобы филиал и представительство вашей организации были признаны юридически, включите в Устав предприятия сведения об этих обособленных подразделениях.

Согласно НК РФ (ст. 11) считается обособленным всякое подразделение, находящееся территориально вне организации, если там оборудовано хотя бы одно стационарное (т.е. созданное на срок более одного месяца) рабочее место, безотносительно того, закреплено положение об этом подразделении в организационно-распорядительных документах предприятия или нет.

Рабочее место, согласно ТК РФ – это пространство, находящееся под контролем работодателя, где должен находиться или куда должен прибыть работник, в связи с его работой.Подробно о понятии рабочего места в письме МНС РФ от 29 апреля 2004 г. N 09-3-02/1912.

Следовательно, согласно гражданскому и налоговому законодательству, в вашей организации могут существовать как филиалы, представительства, так и обособленные подразделения, не являющиеся ни тем, ни другим.

Следовательно, согласно гражданскому и налоговому законодательству, в вашей организации могут существовать как филиалы, представительства, так и обособленные подразделения, не являющиеся ни тем, ни другим.

Постановка на налоговый учёт каждого ОП вашей организации, если оно не является представительством или филиалом, осуществляется по месту деятельности этого подразделения, постановка же на учёт филиала или представительства осуществляется на основании сведений, содержащихся в ЕГРЮЛ(ст. 83 НК).

Если у вас несколько ОПв одной организации, и они находятся на территории одного муниципального образования илиже в городах федерального значения, то вы имеете право поставить их на учёт в одной из налоговых инспекций по месту нахождения любого из этих ОП по вашему выбору (приказ ФНС России от 11.08.11 № ЯК-7-6/488@,письмо Минфина№ 03-02-07/1-21 от 24.01.2011 г.).

Важное замечание – если ваша организация имеет представительства или филиалы, то она теряет право применять УСН, поэтому, если вы, являясь «упрощенцем», имеете обособленные подразделения, то по вышеуказанной причине не прописывайте их в уставе своей организации, таким образом, вы, сохранив своё право на применение УСН (письмо Минфина от 14.03.13 № 03-11-06/2/7715 ).

Бухгалтерский учёт и налоговая отчётность в обособленных подразделенияхВсе обособленные подразделения ведут учёт по методу, выбранному головной организацией и закреплённому в её учётной политике.Рабочий план счетов головной организации должен предусматривать ведение учёта операций с ОП.

Первичные документы ОП заполняются на имя и от имени головной организации. При составлении счет-фактурыобособленным подразделением в порядковом номере этого документа должен содержаться цифровой индекс данного подразделения. Этот индексприсваивается головной организацией самостоятельно и должен быть прописан в приказе об учётной политике. Более подробно эта тема изложена в письме Минфина России от 27.03.12 № 03-07-09/30.

Все ОП, работа которых связана с наличными денежными средствами, должны вести кассовую книгу по своему подразделению, независимо от наличия собственного расчётного счёта (Положения Банка России от 12.10.2011 г. № 373-П, письмо ЦБ РФ от 04.05.2012 г. № 29-1-1-6/3255).

Отчетность 2-НДФЛ от ОП должна сдаваться в те налоговые инспекции, на территории которых расположены данные ОП.

Особенности формирования отчётности по налогу на прибыль, его исчислению и уплате для организаций, имеющих ОП, регламентируются статьями НК № 288 и 289.

Обособленные подразделения, выделенные на отдельный баланс и без отдельного баланса

Перечисленные выше в нашей статье виды обособленных подразделений в свою очередь делятся на две группы – ОП выделенные на отдельный баланс и ОП без отдельного баланса.

Обособленные подразделения на отдельном балансеОП выделенные на отдельный баланс, ведут полноценную хозяйственную деятельность.ГО самостоятельно определяет и устанавливает для своих ОП список показателей, по которым ведется отдельный от головного предприятия бухгалтерский учёт (письмо Минфина от 29.03.2004 № 04-05-06/27). Такое ОП имеет свой штат бухгалтерии, которая ведет учёт и составляет отчётность. Нужно отметить, что на отдельный баланс выделяются филиалы и представительства.

Для обобщения данных по «обособкам» в рабочем плане счетов создается счёт 79 – внутрихозяйственные расходы, к нему могут открываться необходимые субсчета. Аналитический учёт по этому счёту следует вести индивидуально по каждому ОП, выделенному на отдельный баланс.

Передача в обособленное подразделение основного средства:

Проводки головной организации:

Д79(субсчет по ОС) - К01 – ОС передано в ОП

Д02 - К79 (субсчет по ОС) – переданная в ОП сумма амортизации по данному ОС

Д01 - К79 (субсчет по ОС) – принятие ОС на баланс данного ОП

Д79 (субсчет по ОС) - К02 – учёт амортизации по принятому ОС

Обособленные подразделения без отдельного балансаНебольшие ОП, которые имеют незначительное количество операций и сотрудников, обычно не выделяют на отдельный баланс. Такие «обособки» обычно только обрабатывают первичные документы и передают их в головную организацию. Они не имеют своего расчётного счёта в банке, а все активы, используемые такими ОП,принадлежат головной организации (ГО). И хотя отчётность ОП без отдельного баланса также ведется ГО, необходимо создать условия для ведения раздельного учёта аналитики хозяйственных операций ОП без отдельного баланса. Для этого все операции такого ОП должны учитываться на специально созданных отдельных субсчетах.

Отражение учёта обслуживания компьютеров и оргтехники:

Д26 (субсчёт ОП) - К60

Снятие с р/с и передача наличных денежных средств в кассу ОП:

Д50 (субсчёт ОП) - К50

Чтобы не делать лишних записей и не увеличивать свой объём работ, заводить специальный счёт для учёта внутрихозяйственных операций ОП без отдельного баланса не нужно.

В данной статье мы рассмотрели некоторые аспекты создания обособленных подразделений, их виды, а также ведения учёта и формирования отчётности ОП.

Всегда помните, что при создании любого обособленного подразделения необходимо придерживаться норм гражданского и налогового законодательства, чтобы избавить себя от ненужных вам налоговых и административных санкций.

А у вас уже есть обособленное подразделение? А может, планирует скоро его создавать? Поделитесь, пожалуйста, в комментариях!

Вам будут интересны и другие статьи из этой рубрики. Прочитайте! 8 comments to this article Светланаon 7 Февраль 2014 at 2:12 -

Здравствуйте, Юлия.

Я являюсь Вашим подписчиком. Спасибо за Ваш сайт! Очень много полезной информации!

Мы начинающие предприниматели.

У меня 2 вопроса:

1) Мы организовали ООО. Работать будем по УСН (6%). Основной вид деятельности – кинопроизводство. Одним из видов деятельности является Образование (в первую очередь для нашей компании, ну и вообще по этому направлению). Как правильно оформить это подразделение? Оно не будет являться филиалом или представительством (когда я консультировалась по Лицензированию, мне сказали, что можно создать просто подразделение). Нужно ли Положение о подразделении? Как оформить руководителя этого подразделения?

2) При оформлении ООО мы заключили Договор на юр. адрес. Но офиса для занятий по этому адресу сейчас нет, придется арендовать в другом месте. Но тогда получается нарушение закона? Или менять юр. адрес?

С благодарностью, Светлана

on 21 Февраль 2014 at 10:02 -

Не совсем поняла, зачем отдельное подразделение. Вы в другом городе собрались работать?

Да, адрес лучше поменять, сейчас с этим строго.

on 9 Октябрь 2014 at 2:37 -

Юля, подскажите, пожалуйста.

У ООО есть ОП. Мне нужно сдать нулевую отчётность, как для ООО (ОСНО), так и для ОП. Могу ли я сдать нулевую отчётность только в ИФНС по месту регистрации ООО? И какая форма отчётности применяется в данном случае?

Спасибо. А то я запуталась уже.

Екатеринаon 9 Октябрь 2014 at 2:40 -

И нужно ли уведомлять ИФНС, что отчётность будем славать централизованно? По какой форме?

Натальяon 9 Октябрь 2014 at 9:42 -

Екатерина, добрый день!

На какой системе налогообложения ООО?

Вы должны были уведомить ИФНС об открытии обособленного подразделения. Отчеты сдаются в соответствии с требованиями Налогового кодекса по каждому налогу. Отдельно уведомлять ИФНС о том, как Вы собираетесь сдавать отчетность, не нужно.

on 13 Октябрь 2014 at 6:59 -

Наталья, добрый день!

На общей системе. Головная организация зарегистрированна во Владивостоке, а 2 ОП – в Благовещенске.

Спасибо за помощь.

Галинаon 30 Январь 2015 at 10:31 -

Здравствуйте! У нас ООО на УСН. Открыли обособленное подразделение (в Уставе не прописывали, чтоб не слететь с УСН)в 4 квартале 2014 г. подоходный налог перечислили в головную налоговую. Как теперь быть? нужно ли перебрасывать эти платежи по месту обособленного подразделения?

Натальяon 2 Февраль 2015 at 9:27 -

Галина, добрый день!

Согласно письма ФНС от 2 августа 2013 г. N БС-4-11/14009 если все оставить как есть, штрафы и пени не предусмотрены.