Рейтинг: 4.2/5.0 (1744 проголосовавших)

Рейтинг: 4.2/5.0 (1744 проголосовавших)Категория: Бланки/Образцы

Кира (12.04.2016 в 10:51:44)

Ирина, добрый день.

В зависимости от того, какой участник выходит, заполняете соответствующий лист: В или Г или Д или Е, а в нем пункт 1 цифра 2 - "внесение сведений о прекращении участия" и пункт 2.

Помимо одного из указанных листов заполняете страницу 1 и сведения о заявителе (лист Р все 4 страницы). В Вашем случае заявителем будет являться лицо, имеющее право без доверенности действовать от имени общества (Ген.директор).

В налоговую представляете заявление по форме 14001 и нотариально заверенное заявление участника о выходе.

Доронина Вероника Владимировна (12.04.2016 в 11:02:37)

Добрый день! Сначала необходимо заполнить первый лист (стр. 001), потом если участник юридическое лицо. то надо заполнять лист В, где в графе 1 - Причина внесения сведений поставить цифру 2 - внесение свдений о прекращении участия и заполнить листы далее, если участник физическое лицо, то заполняется лист Д, там так же необходимо в в графе 1 - Причина внесения сведений поставить цифру 2 - внесение свдений о прекращении участия.

Далее заполняете листы Р (сведения о заявителе).

Но лучше всего на сайте https://www.nalog.ru/rn34/program//5961277/ скачать программу, установить, данная программа позволяет заполнять и распечатывать формы в соответствии с инструкциями ФНС

Иван Юрьевич (12.04.2016 в 11:15:54)

Выход из состава участников ООО путем отчуждения своей доли обществу возможен, если такое действие предусмотрено уставом (абз. 5 п. 1 ст. 8 и п. 1 ст. 26 ФЗ № 14). Из этого следует, что в противном случае это возможно с согласия других участников. Поэтому еще при вступлении в ООО на всякий случай необходимо изучить устав – предусмотрена ли в нем такая возможность. Также выход участника из ООО невозможен, если в результате не останется никого кроме самого общества, состоящего из одного лица.

Порядок выхода участника из ООО: пошаговая инструкция

Скачать актуальный образец заполнения формы Р13001 можно пройдя по указанной ссылке.

Так же читайте про Выход участника ООО, если он генеральный директор.

Для этого совладелец бизнеса пишет заявление о выходе участника из ООО, которое направляет исполнительному органу (как правило, это генеральный директор). Со дня получения такой бумаги его часть переходит к обществу автоматически – оформления каких-либо дополнительных документов не требуется, хотя на практике иногда составляется Протокол ОСУ о выходе владельца и приобретении его части компанией. При этом она не учитывается при определении результатов голосования на общем собрании (п. 1, ст. 24 ФЗ № 14), поэтому все дальнейшие решения принимаются только оставшимися участниками.

Со дня получения заявления у компании возникают следующие обязанности:

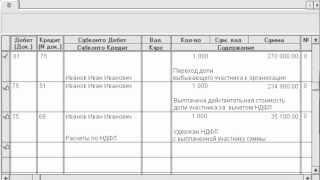

Действительная стоимость = Номинальная стоимость / Уставный капитал х Чистые активы.

Компании необходимо определиться с выбором в течение года, если этого не произошло, то перешедшая часть совладельца бизнеса должна быть погашена, а уставный капитал уменьшен на величину номинальной стоимости погашенной доли.

В данной статье я опишу только один из вариантов – распределение.

Хотя по закону распределять можно целый год с момента получения заявления, целесообразно все-таки сделать это в течение месяца, чтобы одновременно провести регистрацию выхода из состава участников ООО, перехода его части к обществу и изменения размеров долей после распределения. Оно оформляется Протоколом общего собрания (или Решением единственного участника). При распределении нужно помнить о том, что если одно ООО приобретает более 20% уставного капитала другого, оно обязано незамедлительно подать публикацию в «Вестник» (п. 4 ст. 6 ФЗ № 14).

Регистрация выхода участника из ООО

С 01.01.2016 необходимо обязательное нотариальное удостоверение заявления о выходе участника. Подробнее читайте в публикации о выходе участника в 2016 году.

Для регистрации изменений в регистрирующий орган подаются следующие документы:

Заполнение заявления по форме Р14001 при выходе участника

В заявлении Р14001 заполняются: первый (титульный) лист, страницы на участников (физических лиц – «Д»; российских юридических лиц – «В»; иностранных юридических лиц – «Г»), страница «З», ну и конечно «Сведения о заявителе».

Что касается особенностей заполнения формы заявления Р14001, когда имеет место быть выход участника из ООО, то здесь хотелось бы выделить некоторые нюансы.

При заполнении важно учитывать, что в заявлении мы должны отразить все изменения, произошедшие в обществе в связи с выходом из состава участников ООО. Доля вышедшего не сразу переходит к оставшимся. Сначала она переходит к обществу, а оно ее пропорционально распределяет среди оставшихся совладельцев.

Для примера возьмем всем известное ООО «Ромашка» с размером уставного капитала 10 000 руб. в котором три совладельца: физлицо с участием 25%, иностранная компания – 25% и российская – 50%. Общество покидает российская компания. Заявителем выступает руководитель.

Самый первый лист (титульный) заполняется в соответствии с выпиской из ЕГРЮЛ. Указываем сведения о ЮЛ, в отношении которого вносятся изменения, и в п. 2 ставим цифру «1».

Листы «В», «Г», «Д» по своей смысловой структуре одинаковы, разница только в лицах, на которых они заполняются. Страницы «Е» и «Ж» – явление довольно редкое, поэтому думаю, что не стоит их рассматривать в рамках данной статьи. На каждого совладельца, которому была распределена доля участника ООО, заполняется соответствующая страница заявления. В отношении вышедшего владельца заполняется только первая страница соответствующего листа, т.е. в п. 1 ставим цифру «2», п. 2 заполняем в соответствии с выпиской из ЕГРЮЛ, п. 3 и 4 заполнять не надо (п. 5.9.1 Требований). В отношении оставшихся участников: в п. 1 ставим цифру «3», п. 2 заполняем в соответствии с выпиской из ЕГРЮЛ, в п. 4 указываем новые сведения о доле в уставном капитале: номинальную стоимость и размер. Размер нужно указать либо в процентах, либо в простой или десятичной дроби (что-то одно).

Лист «З» – здесь отражаются сведения о переходе доли к обществу и ее распределении между оставшимися участниками. В п. 1.1 и в п. 1.2 указывается ее номинальная стоимость, которая перешла к обществу и потом была распределена. В п. 2.1 и 2.2 слева от точки я рекомендую поставить цифру «0», но есть на этот счет и другие мнения. С моей точки зрения все-таки было бы логичней указать размер доли принадлежащей обществу после распределения, несмотря на то, что он равен нулю, при этом не забывайте, что нужно указать либо в процентах, либо в простой или десятичной дроби.

Лист «Р» – заполняются данные на заявителя.

Образец заполнения формы Р14001 (выход участника из ООО и распределение его доли).

Такой комплект подается, если процедура регистрации осуществляется в один этап – участник покидает общество, его часть, перешедшая к обществу распределяется на общем собрании и документы подаются в регистрирующий орган. Но бывают ситуации, когда распределить сразу не получается (кто-то из совладельцев временно отсутствует), а сроки (1 месяц) поджимают. Тогда приходится регистрировать изменения в два этапа. Сначала выход участника из ООО и переход доли к обществу (1-й этап) и уже после – ее распределение среди тех, кто остался (2-й этап).

В таком случае мы подаем в регистрирующий орган:

Образец заполнения формы Р14001 (выход участника из ООО).

Согласно п. 1 ст. 26 ФЗ "Об Обществах с ограниченной ответственностью" от 08.02.1998 г. № 14-ФЗ (далее – ФЗ "Об ООО") любой участник имеет право на выход из Общества, при этом его доля будет передана ООО независимо от согласия (несогласия) остальных, в случае если это предусмотрено в уставе.

Законом предусмотрено ряд случаев, при которых не допускается выход:

1. если не остается ни одного участника;

2. если выходит единственный участник (п. 2 ст. 26 ФЗ "Об ООО").

Участнику необходимо уведомить Общество о своем выходе путем подачи нотариально удостоверенного заявления .

Содержание заявления о выходе из ОООК сожалению, требований к содержанию заявления о выходе из Общества отсутствуют в законе, поэтому оно составляется в произвольной письменной форме, с последующим нотариальным заверением .

В любом образце заявления должны быть указаны следующие сведения:

В соответствии с абз. 2 п. 6.1 ст. 23 ФЗ "Об ООО" Общество обязано выплатить участнику действительную стоимость его доли в уставном капитале. Срок выплаты составляет три месяца со дня получения рассматриваемого заявления, если иной срок не предусмотрен уставом.

Порядок подачи заявленияЗаконом не установлено требований к порядку подачи заявления, поэтому участник может сам лично вручить заявление руководителю (директору), либо отправить документ почтой по адресу местонахождения Общества или его исполнительного органа.

С момента получения заявления, доля, принадлежащая выходящему, автоматически переходит к Обществу, и участник утрачивает свой статус (п. 2 ст. 94 ГК РФ, пп. 2 п. 7 ст. 23 ФЗ "Об ООО").

Заявление участника о выходе из (ОГРН. ИНН )Участник - владеющий(щая) долей в уставном капитале в размере. номинальной стоимостью руб. в соответствии со ст. 26 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" и пункта устава. уведомляет, о своем выходе из состава участников .

Согласно п. 6.1 ст. 23 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" прошу в течение трех месяцев со дня получения настоящего заявления выплатить мне действительную стоимость принадлежащей мне доли в уставном капитале. определяемую на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню получения заявления о выходе из.

Действительную стоимость доли прошу выплатить денежными средствами путем перечисление на указанный банковский счет: в к/с. БИК.

На момент подачи настоящего заявления доля оплачена полностью.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Первое действие, которое необходимо предпринять, если участник собирается выйти из общества, — закрепить его желание на бумаге. Поэтому попросите сотрудника написать заявление в произвольной форме.

Оформить заявление в письменном виде важно потому, что именно на его основании доля участника переходит к организации. Соответственно, получив долю, общество с ограниченной ответственностью должно выплатить бывшему участнику ее стоимость.

В течение месяца со дня, как вы получите заявление, сообщите в налоговую инспекцию про выход участника из ООО, чтобы чиновники внесли поправки в госреестр юридических лиц (подп. «д» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ ). Для такого случая вам понадобятся следующие документы:

— заявление по форме № Р14001, утвержденной постановлением Правительства РФ от 19.06.2002 № 439 (подписывается генеральным директором и заверяется в нотариальном порядке);

— оригинал документа, подтверждающего переход доли обществу, таким документом является заявление про выход участника из ООО.

Кроме этих бумаг, советуем оформить еще протокол о выходе участников. Его налоговики также могут запросить.

А вот решение участников о выплате доли можно не оформлять. Точнее, в нем нет никакой необходимости, поскольку обязанность выплатить действительную стоимость доли возникает у вас автоматически с того момента, как вы получили заявление от участника.

Определение стоимость чистых активовРассчитать действительную стоимость доли вы можете только после того, как определите величину чистых активов общества за последний отчетный период. Алгоритм ее подсчета одинаков для акционерных обществ и обществ с ограниченной ответственностью. Следовательно, вы можете воспользоваться формулой:

Стоимость

чистых

активов

В случае если выбывающий сотрудник внес неполную сумму в уставный капитал, то вы можете выплатить ему только стоимость оплаченной части доли.

Источником выплаты доли будет разница между стоимостью чистых активов общества и размером уставного капитала. Если ее недостаточно, то вы должны уменьшить уставный капитал на недостающую сумму.

Расчет с участникомВыдать бывшему участнику деньги либо имущество вам нужно в течение трех месяцев после того, как вы получили заявление о выходе. Правда, уставом вашей компании может быть предусмотрен и другой срок — в таком случае нужно руководствоваться им.

Сумму, выплаченную физическому лицу, и удержанный с нее налог вам нужно будет показать в справке по форме 2-НДФЛ. Ее предоставляют в налоговую инспекцию не позднее 1 апреля года, следующего за годом, в котором доля была выплачена.

Обратите внимание, что сумму, выданную бывшему участнику общества с ограниченной ответственностью, в расходах при упрощенной системе налогообложения вы учесть не можете. Такой вид затрат не предусмотрен пунктом 1 статьи 346.16 Налогового кодекса РФ. А значит, вам и не нужно эту операцию отражать в Книге учета доходов и расходов.

Удержание налогаВыплачивая действительную стоимость доли выбывающему участнику, вы должны исполнить обязанности налогового агента и удержать:

— НДФЛ, если получатель — физическое лицо;

— налог на прибыль, если получатель — иностранная организация, не имеющая в России постоянного представительства.

Если же вы выплачиваете долю российской организации, налог на прибыль удерживать не нужно. Выходящая из общества фирма сама должна включить полученные средства во внереализационные доходы и заплатить налог на прибыль.

А вот начислять на сумму выплаты физическому лицу страховые взносы вам не придется. Ведь подобные компенсации не являются ни оплатой в рамках трудовых отношений, ни вознаграждением за выполненные работы.

Налог на доходы физических лиц. Специалисты Минфина и налоговики считают, что организация, выплачивающая физическому лицу стоимость его доли в уставном капитале, является налоговым агентом по НДФЛ (письма Минфина России от 21.06.2010 № 03-04-06/2-126 и УФНС России по г. Москве от 30.09.2010 № 20-14/4/102611 ).

А вот относительно того, с какой суммы удерживать НДФЛ, существуют разные точки зрения. Первая — предполагает, что налоговую базу по НДФЛ можно уменьшить на сумму первоначального вклада, который внес уходящий участник в уставный капитал. Такая позиция отражена в письме столичных налоговиков (письмо УФНС России по г. Москве от 04.05.2007 № 28-10/043011 ).

Вторая точка зрения заключается в том, что налог нужно удерживать со всей действительной стоимости доли. Ее придерживается Минфин России в письмах от 25.04.2012 № 03-04-05/3-547 и от 07.06.2012 № 03-04-06/3-157 .

Принимая во внимание разъяснения чиновников, мы советуем вам придерживаться фискальной точки зрения и исчислять налог на доходы физлиц со всей действительной стоимости доли. По крайней мере, делать так лучше вплоть до 2016 года. А потом вопрос отпадет сам собой.

Ведь с 2016 года фактически начнет действовать норма пункта 17.2 статьи 217 НК РФ, где сказано о том, что НДФЛ не облагается доход физлица от продажи доли в уставном капитале, если она принадлежала участнику не менее пяти лет. Почему нельзя воспользоваться этой нормой сейчас? Дело в том, что она действует лишь в отношении тех долей в уставном капитале, которые приобретены физлицом начиная с 2011 года. Об этом сказано в пункте 7 статьи 5 Федерального закона от 28.12.2010 № 395-ФЗ. Соответственно, отсчитав с 2011 года пять лет, получим, что воспользоваться послаблением в налогообложении доходов можно будет не ранее 2016 года. Такое разъяснение содержится в письме Минфина России от 01.02.2011 № 03-04-05/048 .

Итак, чтобы рассчитать НДФЛ, умножьте выплачиваемую выходящему участнику сумму на ставку налога. Уплатите его в бюджет не позднее дня, когда снимите наличные в банке для выплаты доли либо перечислите деньги физлицу на его счет.

Налог на прибыль. Порядок налогообложения прибыли будет зависеть от того, есть ли между государством, резидентом которого является выбывающая фирма, и Россией международное соглашение об избежании двойного налогообложения. Если есть — используйте ту ставку налога, которая установлена документом. Если нет — удерживайте налог на прибыль по ставке 20%.

Удержанный налог перечислите в бюджет на дату выплаты действительной стоимости организации (п. 1 ст. 310 НК РФ ). Декларацию сдайте не позднее 28-го числа месяца, следующего за истекшим отчетным периодом, в котором производили расчет с выбывающим участником. А по итогам года декларацию нужно будет подать не позднее 28 марта.

Пример.

Расчет действительной стоимости доли и налогов с нее за выход участника из ООО

ООО «МегаПлюс» применяет УСН. Уставный капитал общества составляет 800 000 руб. и состоит из вкладов М.А. Кочепасова — 700 000 руб. и С.Г. Смирнова — 100 000 руб. Вклады внесены ими полностью. За 9 месяцев 2012 года стоимость чистых активов фирмы составила 1 000 000 руб.

19 октября 2012 года ООО «МегаПлюс» получило от участника С.Г. Смирнова (резидента РФ) заявление о выходе из состава общества.

Определим сумму выплаты С.Г. Смирнову и удержим с нее налоги.

Действительная стоимость доли С.Г. Смирнова составит 125 000 руб. (100 000 руб. 800 000 руб. × 1 000 000 руб.).

С.Г. Смирнов является налоговым резидентом, значит, НДФЛ исчислим по ставке 13%. Сумма налога с доли составит 16 250 руб. (125 000 руб. × 13%).

Создано 06.08.2015 01:23 Просмотров: 6383

Выход участника из общества с ограниченной ответственностью (далее ООО) — весьма распространенный факт в жизни организации. Как юридически правильно оформить выход, произвести все расчеты. Как составить заявление на выход? На какие выплаты может претендовать участник? Может ли бывший участник ООО отозвать заявление о выходе из Общества? Эти и другие вопросы, а также процедуру выхода участника из Общества мы рассмотрим в данной статье.

Выход участника всегда влечет за собой множество юридических и налоговых последствий. При выходе участника из Общества его доля в уставном капитале отчуждается Обществу и ему выплачивается действительная стоимость доли. При этом выплата действительной стоимости доли должна быть осуществлена в определенные сроки, в противном случае бывший участник может обратиться в суд с требованием о взыскании действительной стоимости доли.

Выход участника всегда влечет за собой множество юридических и налоговых последствий. При выходе участника из Общества его доля в уставном капитале отчуждается Обществу и ему выплачивается действительная стоимость доли. При этом выплата действительной стоимости доли должна быть осуществлена в определенные сроки, в противном случае бывший участник может обратиться в суд с требованием о взыскании действительной стоимости доли.

1. Запрет выхода участника из ООО

1.1 Выход участника из ООО регулируется Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее Закон об ООО). Возможность выхода участника из ООО должна быть предусмотрена уставом Общества. Если в уставе ООО не закреплено право участников на выход из Общества, покинуть Общество не получится. Но если цель на установление запрета на выход из Общества не преследуется, в устав необходимо внести соответствующие изменения, разрешающие покинуть Общество.

1.2. Если уставом Общества предусмотрена возможность выхода участника из ООО, необходимо помнить: в силу п. 2 ст. 26 Закона об ООО не допускаются выход, в результате которого в Обществе не остается ни одного участника, а также выход из ООО его единственного участника.

1.3 Доля должна быть оплачена, участник должен подтвердить ее оплату. Часто случается, что при регистрации на такую "мелочь", как оплата доли мало обращают внимание. При возникновении споров вопрос может встать остро. Лицо не вправе требовать при выходе из общества выплаты действительной стоимости доли в уставном капитале ООО, если оно в установленном порядке не исполнило своей обязанности по оплате такой доли. Последствием неоплаты доли в уставном капитале ООО может являться расторжение учредительного договора общества, а лицо утрачивает статус участника общества.

2. Как составить заявление участника о выходе из Общества

2.1. Основанием для выхода участника из ООО является заявление. Заявление должно быть составлено в простой письменной форме. Обратите внимание на изменения! С 1 января 2016 года заявление участника о выходе из Общества должно быть нотариально удостоверено.

2.2 Закон об ООО не содержит требований к форме и содержанию заявления участника о выходе из Общества. В связи с этим на практике возникают споры по таким вопросам.

Фирммейкер рекомендует включать в заявление следующие сведения:

А) сведения о самом участнике — его ФИО, паспортные данные и место жительства (если это физическое лицо), или полные сведения об организации (если это юридическое лицо).

Б) сведения об ООО, из которого планируется выход, с указанием ФИО его руководителя.

В) стоит указать размер доли, которой владеет участник и пункт устава, который предоставляет участнику право на выход из ООО.

Г) в заявлении должно быть четко сформулировано желание участника покинуть Общество и получить действительную стоимость доли. На этом моменте остановимся подробнее. Анализ судебной практики показывает, что суды признают допустимыми формулировки заявлений . из которых четко следует воля участника на выход из ООО и получение действительной стоимости доли . Поэтому заявления, содержащие только нечеткие формулировки . вроде «прошу уволить меня и выплатить стоимость доли» или «прошу выделить причитающуюся мне долю», или «прошу вывести меня из состава участников ООО», и т.п. недостаточны для признания в качестве заявления о выходе не должны. При получении подобных заявлений стоит вступить с участником в официальную (т.е. с датой, исходящим номером) переписку, с целью уточнить, на что именно направлена воля участника.

Д) дата и подпись заявителя.

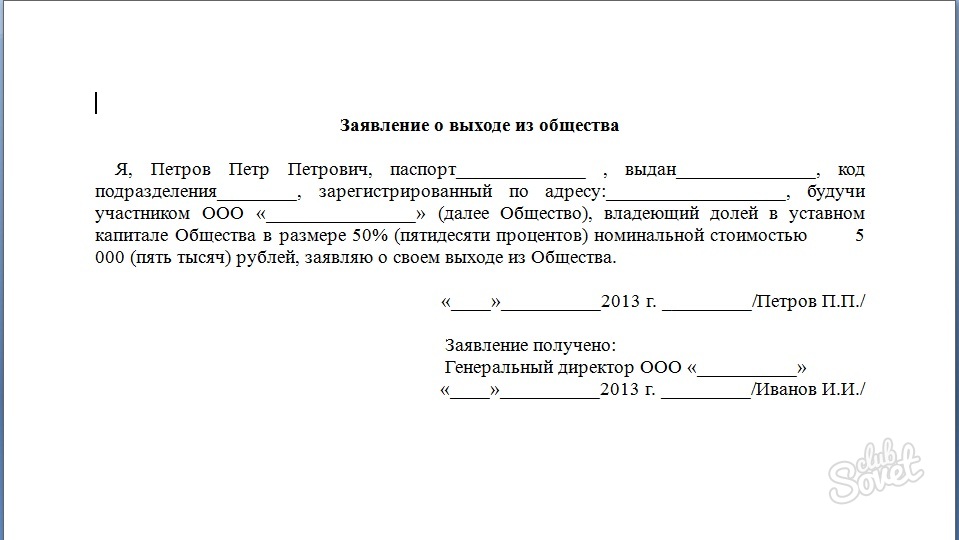

2.3Пример заявления о выходе участника из ООО

Обществу с ограниченной ответственностью «Бетон» ИНН 673200000, ОГРН 11367111111

РФ, 214025, Смоленская область, г. Смоленск, ул. Ленина, д. 2.

Иванова Ивана Ивановича, паспорт 0000 172563, выдан Ленинским РОВД г. Смоленска 02.12.2010 г. зарегистрирован по адресу: РФ, Смоленская область, Ленинский р-н, ул. Центральная, д.8.

В соответствии ст. 26 ФЗ «Об обществах с ограниченной ответственностью», я, Иванов Иван Ивапнович, заявляю о своем решении выйти из состава участников Общества с ограниченной ответственностью «Бетон».

Моя доля в уставном капитале Общества оплачена полностью.

Прошу выплатить в порядке, установленном п. 6.1. ст. 23 ФЗ «Об обществах с ограниченной ответственностью» в течение 3 (трех) месяцев действительную стоимость принадлежащей доли в уставном капитале Общества, составляющей 50,00 % уставного капитала, номинальной стоимостью 5 000 (Пять тысяч) рублей или выдать в натуре имущество такой же стоимости.

___________________ / Иванов Иван Иванович /

« » _________________ 2015 года

Заявление принял директор

____________________ / Петров Михаил Петрович /

« » _________________ 2015 года

3. Выплата действительной стоимости доли участника

3.1. Когда участник Общества подал заявление о выходе из Общества, его доля переходит к Обществу с момента получения этого заявления . В свою очередь ООО обязано выплатить выбывшему участнику действительную стоимость его доли, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или выдать ему в натуре имущество такой же стоимости (но только с согласия этого участника).

Если доля в уставном капитале оплачена участником не в полном объеме, действительная стоимость доли выплачивается лишь в оплаченной части.

3.2. Действительная стоимость доли участника Общества соответствует части стоимости чистых активов Общества, пропорциональной размеру его доли. Действительная стоимость доли или части доли в уставном капитале Общества выплачивается за счет разницы между стоимостью чистых активов Общества и размером его уставного капитала. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и размером принимаемых к расчету обязательств организации. В случае если такой разницы недостаточно, Общество обязано уменьшить свой уставный капитал на недостающую сумму.

Формула расчета стоимости чистых активов:

Чистые активы = Активы (Внеоборотные активы + Оборотные активы) - Обязательства (Долгосрочные обязательства + Краткосрочные обязательства)

Приведем пример: Уставный капитал ООО "Бетон" составляет 10 000 руб. и разделен между пятью участниками на доли, каждая номинальной стоимостью 2000 руб. Стоимость чистых активов ООО равна 30 000 руб.

Производим расчет: 2000 руб. (номинальная стоимость доли участника) x 30 000 руб. (стоимость чистых активов ООО) / 10 000 руб. (уставный капитал ООО). Таким образом, действительная стоимость доли участника равна 6000 руб.

Таким образом, по общему правилу при выходе участника из Общества действительная стоимость доли определяется на основании данных бухгалтерского баланса за последний отчетный период, перед тем как участник обратился к Обществу с таким заявлением. Получается, что из буквального толкования Закона следует, что единственным документом, на основании которого организация должна рассчитать действительную стоимость доли участника, является бухгалтерский баланс. Однако, на практике участники Общества не всегда соглашаются с такой позицией законодателя и обращаются в суд с требованием рассчитать стоимость доли с учетом ее рыночной стоимости .

Для того чтобы Вам избежать такой ситуации, Фирммейкер рекомендует Вам заранее обозначить в уставе способ определения действительной стоимости доли участника в случае выхода из Общества. Правильное определение действительной стоимости доли участника позволит избежать конфликтов между участниками в случае выхода кого-либо из Общества и, как следствие, значительно сократить количество судебных споров между участниками.

3.3 Обязанность по выплате действительной стоимости доли (выдаче имущества в натуре) должна быть исполнена Обществом в течение трех месяцев со дня получения заявления участника о выходе из Общества, если иной срок или порядок выплаты не предусмотрен уставом Общества. Важно знать, что Закон устанавливает также максимальный срок выплаты действительной стоимости доли, который не может превышать года со дня перехода к Обществу доли его участника (п. 8 ст. 23 Закона об ООО). Следовательно, если уставом Общества срок выплаты установлен более одного года, то выбывшему участнику необходимо ориентироваться на законодательство и ссылаться на годичный срок. (Постановление Президиума ВАС РФ от 26.02.2013 N 13295/12; Постановление ФАС Поволжского округа от 01.04.2014 по делу N А55-35232/2012).

Важно!Доход в виде действительной стоимости доли в уставном капитале общества подлежит обложению НДФЛ в установленном порядке. Оснований для уменьшения указанного дохода на суммы расходов по приобретению доли в уставном капитале и суммы дополнительных взносов в уставный капитал НК РФ не содержит. При выплате стоимости доли компания обязана исчислить, удержать и уплатить сумму НДФЛ с полной стоимости доли, а также представить сведения в налоговый орган.

3.4. Если Общество не выплатило действительную стоимость доли участника в срок, то последний вправе обратиться в суд с требованием к Обществу о выплате действительной стоимости доли. Более того, вышедший из Обществаучастник вправе потребовать уплаты процентов за неправомерное пользование чужими денежными средствами, если Общество несвоевременно выплатило ему действительную стоимость доли (Постановление Пленума Верховного Суда РФ N 90, Пленума ВАС РФ N 14 от 09.12.1999 "О некоторых вопросах применения Федерального закона "Об обществах с ограниченной ответственностью").

3.5. Возбуждение в отношении Общества дела о несостоятельности (банкротстве ) не влияет на обязанность Общества по выплате вышедшему участнику действительной стоимости его доли. Суды указывают, что данное обстоятельство влияет только на срок выплаты действительной стоимости доли, а значит требования вышедшего участника подлежат удовлетворению в соответствии с очередностью требований кредиторов в процессе банкротства (Постановление ФАС Московского округа от 10.10.2012 по делу N А41-30500/11).

4. Возможен ли отзыв заявления о выходе из ООО?

4.1. Подача участником ООО заявления о выходе из такого Общества порождает правовые последствия, которые состоят в переходе доли участника к Обществу и возникновении у Общества обязанности выплатить участнику стоимость доли. Данные последствия не могут быть изменены в одностороннем порядке .

Между участником и Обществом возникает обязательственное правоотношение, на которое распространяются нормы гражданского законодательства об обязательствах. Действие участника по отзыву заявления о выходе из ООО нарушает установленный ст. 310 ГК РФ принцип недопустимости отказа от исполнения обязательств. В указанной статье зафиксировано: односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются.

Законом об ООО также не установлена возможность возобновления статуса участника после его утраты в связи с подачей заявления о выходе из ООО путем отзыва данного заявления. Получается, что по общему правилу отозвать заявление нельзя. Однако, у участникаесть возможность оспорить такое заявление в судебном порядке применительно к правилам о недействительности сделок, предусмотренным Гражданским кодексом, так как выход участника из ООО является оспоримой сделкой. Причиной оспаривания может стать, например, подача заявления под влиянием насилия . угрозы либо в момент, когда участник Общества находился в таком состоянии, что не был способен понимать значение своих действий или руководить ими.

4.2 А может ли явиться причиной отзыва заявления о выходе из ООО отсутствие согласия супруга (супруги) на распоряжение общим имуществом?

В силу п. 1 ст. 35 СК РФ владение, пользование и распоряжение общим имуществом супругов осуществляются по их обоюдному согласию. В случае совершения одним из супругов сделки по распоряжению общим имуществом супругов предполагается, что он действует с согласия другого супруга. В то же время сделка, совершенная одним из супругов по распоряжению их общим имуществом, может быть признана судом недействительной по мотивам отсутствия согласия другого супруга только по его требованию и при определенных обстоятельствах. Обстоятельства могут быть следующими: другая сторона в сделке знала или заведомо должна была знать о несогласии другого супруга на совершение данной сделки, что должно быть доказано (п. 2 ст. 35 СК РФ).

Судьи ФАС ЦО в Постановлении от 12.11.2012 по делу N А08-10143/2011 указали: Общество, вступая в гражданско-правовые отношения с гражданином, состоящим в браке, не обязано проверять наличие согласия супруга, не участвующего в сделке. В этом случае Общество добросовестно исходит из предположения о том, что супруги связаны лично-доверительными отношениями и действуют исходя из общих экономических интересов.

Таким образом, отсутствие согласия супруга не является основанием для отзыва заявления . так как права участника Общества возникают из его личного участия в Обществе и регламентированы нормами корпоративного, а не семейного законодательства.

5. Действия Общества с долей бывшего участника ООО

В течение одного года со дня перехода доли в уставном капитале к Обществу (нарушение указанного срока, влечет предупреждение или наложение административного штрафа на должностных лиц в размере пяти тысяч рублей, ч.3. ст. 14.25 КоАП РФ) доля может быть .

А) Распределена между всеми участниками Общества, пропорционально их долям в уставном капитале Общества. Решение о распределении долей принимается на общем собрании участников. Если такое решение было принято в течение месяца после выхода участника из ООО, то можно зарегистрировать два этапа – 1) выход из состава участников и 2) распределение доли Общества одновременно.

Б) Продана участнику (участникам) Общества или третьим лицам. Как и в случае с распределением доли, если такое решение было принято в течение месяца после выхода участника из Общества, изменения можно зарегистрировать одновременно с регистрацией выхода из состава учредителей.

В) В случае, если доля не распределена или не продана в течение 1 года, Общество обязано эту долю погасить и уменьшить уставный капитал на соответствующую сумму.

6. Государственная регистрация изменений в ЕГРЮЛ

Для выхода участника из ООО необходимы следующие документы:

Срок предоставления сведений в налоговую инспекцию составляет один месяц. Нарушение указанного срока, влечет предупреждение или наложение административного штрафа на должностных лиц в размере пяти тысяч рублей (ч.3. ст. 14.25 КоАП РФ).

В течение месяца со дня получения Обществом заявления участника о выходе, директор ООО обязан подать в налоговую инспекцию следующие документы:

Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

1. Участник ООО может выйти из него только в том случае, если такая возможность предусмотрена уставом Общества.

2. Выход участника из ООО означает, что его доля переходит к Обществу, у которого возникает обязанность по выплате бывшему участнику действительной стоимости доли (но только в оплаченной участником части).

3. Доход в виде действительной стоимости доли в уставном капитале общества подлежит обложению НДФЛ.

4. Данная обязанность должна быть исполнена Обществом в течение года со дня получения заявления участника о его выходе из ООО, если иной срок не установлен уставом Общества. При этом срок, предусмотренный уставом, не может превышать года, в противном случае положения устава признаются не соответствующими требованиям Закона об ООО и применению подлежит годичный срок.

5. Выход участника из ООО является односторонней сделкой, которая не может быть изменена в одностороннем порядке, но может быть оспорена в судебном порядке при наличии соответствующих обстоятельств.

6. В связи с выходом участника из Общества необходимо внести соответствующие изменения в ЕГРЮЛ в течение месяца со дня получения Обществом заявления участника о выходе.

Если Вам понадобиться дополнительная консультация по процедуре выхода участника из Общества по заявлению, либо у Вас возникнут трудности при самостоятельной подготовке документов, то Вы всегда можете обратиться за профессиональной помощью в компанию Фирммейкер.

При использовании материала ссылка обязательна