Рейтинг: 4.8/5.0 (1743 проголосовавших)

Рейтинг: 4.8/5.0 (1743 проголосовавших)Категория: Бланки/Образцы

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

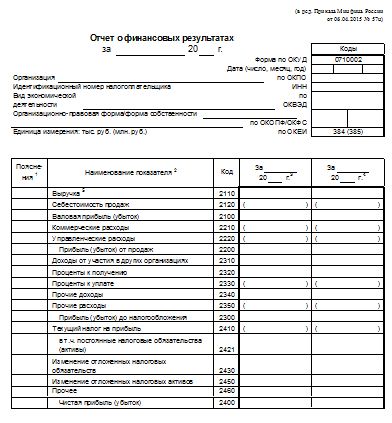

Форма 2 «Отчет о финансовых результатах» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 06.04.15 N 57н )

Формат: MS-Excel:: Размер: 9 КБ

Действует с 17.05.15 г.

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н )

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчетности 2012 года

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н )

Формат: MS-Excel:: Размер: 11 КБ

Действует с отчета за 2011 год

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 02.07.10 г. N 66н

Формат: MS-Excel:: Размер: 8 КБ

Действует с отчета за 2011 год

Форма 2 «Отчет о прибылях и убытках» Машиночитаемый бланк, который принят ФНС для технологических целей, и может, но не обязан, использоваться налогоплательщиками при представлении бухгалтерской отчетности в налоговые органы

Формат: MS-Excel:: Размер: 48 КБ

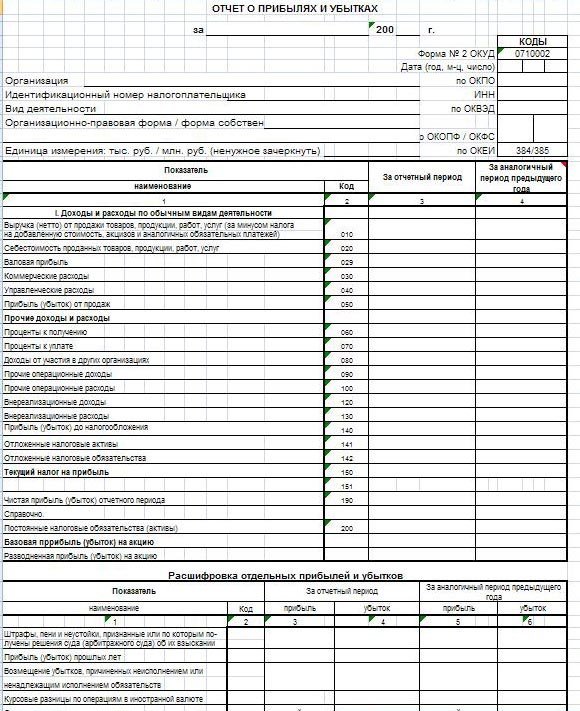

Форма 2 «Отчет о прибылях и убытках» Приказ Минфина от 22.07.2003 г. N 67н

(в редакции приказа Минфина от 18.09.2006 N 115н)

Формат: MS-Excel:: Размер: 6 КБ

Формат: MS-Excel+VBA:: Размер: 18 КБ

«Как заполнить»

Действует с отчета за 2003 год

Приказ Минфина от 22.07.2003 г. N 67н

«О формах бухгалтерской отчетности организаций»

(в редакции приказа Минфина от 18.09.2006 N 115н) Формат: MS-Word:: Размер: 18 КБ

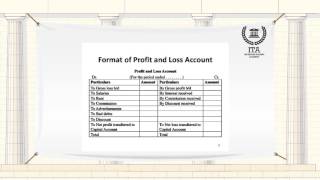

Одним из обязательных документов, сдаваемых по итогам работы за год, является отчет о прибылях и убытках. Этот пакет сдается до конца марта следующего за отчетным года. На просматриваемой странице имеется бланк и образец заполнения этого документа. По специальным прямым ссылкам их можно скачать абсолютно бесплатно. Рекомендуемая к заполнению Министерством Финансов РФ форма 2 распространена повсеместно и применяется бухгалтерами. Ее оформление не вызовет сложностей, если применить представленные образцы.

Каждая линия и столбец в электронном акте имеют свое предназначение. Внесение значений в отчет необходимо осуществлять исходя из показателей того или иного предприятия. Так например, в строке 010 указываются сведения о прибылях, 020 предусматривает расходы, 029 - символизирует разницу строк 010 и 020. 030 строчка заполняется в случае, когда имеется списание на себестоимость. 040 строка содержит данные о расходах, содержащихся в на 26 счете, а 050 - производит расчеты разности между 029 строкой и суммой 030 и 040.

Обязательные пункты отчета о прибылях и убыткахДругие новости по теме:

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода.

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннего анализа получения прибыли.

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Согласно ПБУ 4/99 "Бухгалтерская отчетность организации" в отчете требуется отдельно раскрывать следующие показатели:

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов исходя из требований ПБУ 9/99 "Доходы организации" характера своей деятельности, вида доходов, размера и условий их получения доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными).

При отражении в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный период, в нем показывается соответствующая каждому виду часть расходов.

Графа 4 отчета о прибылях и убытках заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не осуществляются.

Рассмотрим порядок формирования данных отчета о прибылях и убытках по каждой статье:

Вы можете скачать бланк формы №2 в форматах:

Посмотреть как работает Класс365

Вход в демо-версию

Новая форма № 2 «Отчет о прибылях и убытках для субъектов малого предпринимательства» содержит всего семь показателей, в которых необходимо отразить:

- выручка (не включая НДС и акцизы),

- расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы),

- проценты к уплате,

- прочие доходы,

- прочие расходы,

- налоги на прибыль (доходы) (включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов),

- чистая прибыль (убыток).

Возможность сдавать отчетность по упрощённой форме в качестве субъектов малого предпринимательства есть у организаций, отвечающих следующим условиям:

- средняя численность работников за предшествующий календарный год не превышает 100 работников включительно, в том числе по микропредприятиям - до 15 сотрудников;

- выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов за предшествующий календарный год не превышает значения, установленные Правительством РФ. С 2008 года для малого предприятия верхняя планка составляет 400 млн. рублей, для микропредприятия - 60 млн. рублей;

- доля участия РФ. субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не превышает 25 процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

- доля участия, принадлежащая одному или нескольким юридическим лицам. не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 процентов (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ).

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIV. Состав и структура показателей отчета о прибылях и убытках (форма № 2)(Версия 01).

Скачать бланк формы № 2 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в новом формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Отчет о прибылях и убытках (форма ф-2)

Скачать бланк >>

Порядок заполнения формы № 2 «Отчет о прибылях и убытках» в программе БухСофт: Предприятие В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Заполнение Отчета о прибылях и убытках регламентировано:

ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 43н)

ПБУ 9/99 «Доходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 г. № 32н)

ПБУ 10/99 «Расходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 33н)

Отчет о прибылях и убытках составляется нарастающим итогом с начала года, поэтому при выборе периода в качестве первой даты в Сведениях об организации должно быть указано 1 января текущего года.

В Отчете о прибылях и убытках отрицательные величины и те показатели, что бухгалтер должен вычесть, записывают в круглых скобках.

Заполнение шапки отчета

Отчет о прибылях и убытках за _________ 200__г.

Период – заполняется в зависимости от периода, выбранного в Сведениях об организации/ Закладка Для отчетов.

Если конечная дата в Сведениях об организации для отчетов 31 марта, то в форме 2 будет указан «I квартал» текущего года;

Если конечная дата в Сведениях об организации для отчетов 30 июня, то форме 2 будет указано "I полугодие" текущего года;

Если конечная дата в Сведениях об организации для отчетов 30 сентября, то будет указано "9 месяцев" текущего года»

Если конечная дата в Сведениях об организации для отчетов 31 декабря, то прописывается текущий год «2005 г.»

Если конечная дата отличается от перечисленных, то период указан не будет.

Дата (год, м-ц, число)

При заполнении даты прописывается текущая дата.

ИНН заполняется по данным указанным в Сведениях об организации

Организация – прописывается краткое Наименование из Сведений об организации.

Вид деятельности – прописывается вид деятельности из Сведений об организации

Организационно-правовая форма – прописывается организационно-правовая форма из Сведений об организации

Единица измерения - тыс. руб.

Заполнение столбца «За отчетный период»

Внимание! Отчет заполняется по данным журнала операций за указанный в Сведениях об организации период. Данные по соответствующим строкам формируются как сумма проводок за выбранный период.

Внимание! В целях достоверного формирования Отчета о прибылях и убытках, в проводках с корреспондирующим счетом 91, в обязательном порядке должна быть указана аналитика по данным справочника Виды доходов и расходов.

Стр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

· для производственных фирм – себестоимость проданной готовой продукции;

· для торговых фирм – покупная стоимость проданных товаров;

· для фирм, выполняющих работы (услуги) – все расходы, связанные с выполненными работами (услугами).

Для заполнения данной строки используются данные, отраженные по дебету субсчета 90.2.

Порядок заполнения строки.

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу»

Сумма по строке прописывается в круглых скобках

Стр.029 Валовая выручка

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу»

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы». Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

· по полной производственной себестоимости;

· по сокращенной себестоимости.

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

По строке 040 управленческие расходы отражаются только в случае, если выбран вариант учетной политики «По сокращенной себестоимости». Если выбран вариант «по полной производственной себестоимости», то общехозяйственные расходы списываются в дебет счетов 20,23,29. В этом случае общехозяйственные расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходы

Внимание! Состав внереализационных доходов/ расходов и операционных доходов/расходов для налогового и бухгалтерского учета не совпадает. Справочник Виды В связи с этим в Отчете о прибылях и убытках в состав операционных доходов могут попадать проводки с аналитикой по 91 счету из раздела Внереализационныые доходы.

Стр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета».

Стр.070 Проценты к уплате В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Стр. 090 Прочие операционные доходы

В стр. 090 попадает сумма проводок, у которых по Кредиту один из счетов 91.1, 91.5, 91.7

с любой аналитикой из раздела Операционные доходы +

с аналитикой из раздела Внереализационные доходы

«От сдачи имущества в аренду»,

«От предоставления прав на результаты интеллектуальной деятельности»,

«От участия в простом товариществе»

минус сумма проводок Д.91.3 К.68.2 с аналитикой

«НДС по внереализационным доходам от сдачи имущества в аренду»,

«НДС по операционным доходам от реализации амортизируемого имущества»,

«НДС по операционным доходам от реализации прочего имущества»,

«НДС по прочим операционным доходам»

Стр.100 Прочие операционные расходы

В стр. 100 попадает сумма проводок, у которых по Дебету один из счетов 91.2, 91.6,91.8 с любой аналитикой из разделов Прочие операционные расходы и Остаточная стоимость проданного имущества, а также с аналитикой из раздела Внереализационные расходы:

«Расходы на содержание переданного по договору аренду имущества»,

«Расходы на ликвидацию основных средств»,

«Суммы недоначисленной амортизации»,

«Расходы на формирование резервов по сомнительным долгам»,

«Расходы на формирование резервов на возможные потери по ссудам»

«Расходы на услуги банков»

Сумма по строке прописывается в круглых скобках.

Стр.120 Внереализационные доходы

В строку попадает сумма проводок, у которых по Кредиту один из счетов 91.7, 91.1, 91.5 с любой аналитикой из раздела Внереализационные доходы за исключением

«В виде процентов, полученных по договором займа, кредита, банковского счета»,

«От долевого участия в других организациях»,

«От сдачи имущества в аренду»,

«От предоставления прав на результаты интеллектуальной деятельности»,

«От участия в простом товариществе»

минус сумма проводок Д.91.3 К.68.2 с аналитикой «НДС по прочим внереализационным доходам»

Стр.130 Внереализационные расходы

В строку попадает сумма проводок, у которых по Дебету один из счетов 91.8, 91.2, 91.6 с любой аналитикой из раздела Внереализационные расходы за исключением

«Расходы по долговым обязательствам любого вида»,

«Расходы на услуги банков»,

«Расходы на содержание переданного по договору аренду имущества»,

«Расходы на ликвидацию основных средств»,

«Суммы недоначисленной амортизации»,

«Расходы на формирование резервов по сомнительным долгам»,

«Расходы на формирование резервов на возможные потери по ссудам»

Сумма по строке прописывается в круглых скобках.

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100 + стр. 120 – стр. 130

В случае убытка (отрицательный результат) ставится круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации для отчетов.

Если остаток кредитовый, то сумму прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

Заполнение столбца «За аналогичный период предыдущего года»

Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии 2004 года.

Источник: Бланк формы отчета о прибылях и убытках (форма ф-2) >>

В раздел: Финансовая отчетность: квартальный отчет предприятия >>

В раздел: Расчет и учет амортизации основных средств >>

Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года).

В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма №2, а также скачать бланк самого отчета, актуальный на 2013 год.

В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках, вычитаются.

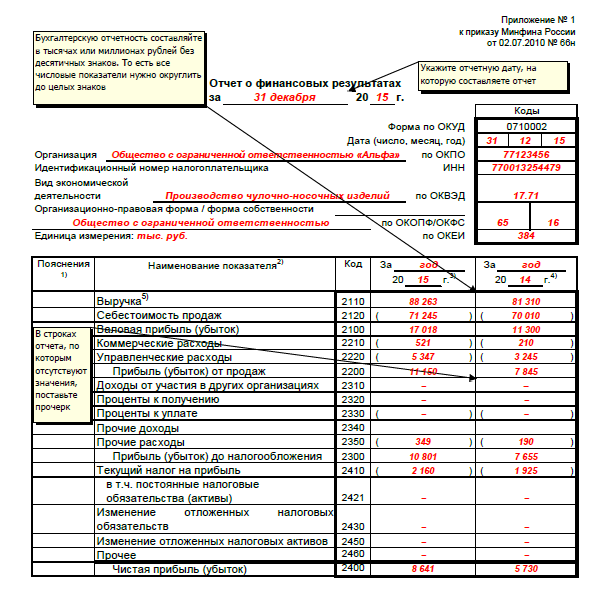

Отчет о прибылях и убытках форма 2 образец заполнения![]()

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС. данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3).

2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных. и управленческие расходы, которые выделены в отдельные строки формы №2.

2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120.

2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90.

2220 — Управленческие расходы: связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету сч. 90 в составе себестоимости.

2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220.

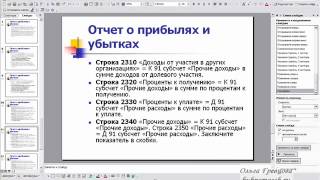

2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2.

2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91.

2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91.

2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320).

2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330.

2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета.

2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот).

2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль).

2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410 +/- 2430 +/- 2450 — 2460.

2510 — Результат от переоценки: строка в форме 2 заполняется только в том случае, если отчет о прибылях и убытках составляется по результатам календарного года, в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка).

2520 — Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках.

2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520.

2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества.

Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий «. Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию.

Скачать образец и бланк формы отчета о прибылях и убыткахСкачать отчет о прибылях и убытках. Образец в формате Word

Отчет о прибылях и убытках принято включать в состав бухгалтерской отчетности, ежеквартально предоставляемой в контролирующие органы (в том числе налоговую инспекцию и отделы государственной статистики).

Показатели, содержащиеся в данной форме, позволяют оценить результат экономической деятельности предприятия – составителя, ознакомиться с объемом выручки и размерами понесенных им затрат. В отчете также отражены размеры валовой и чистой прибыли, либо убытка, полученных в отчетном периоде. Эти данные необходимы для того, чтобы понять, насколько динамично развивается предприятие, не является ли убыточным его деятельность. При наличии убытка финансовый специалист имеет возможность проанализировать причины сложившейся ситуации и принять соответствующие меры.

Форма документаОтчет имеет утвержденную форму (форма № 2). Последние изменения внесены 05.10.2011 приказом Минфина РФ № 124н.

Отчет составляется один раз в квартал, при этом все сведения (с начала года) отражаются нарастающим итогом. Порядок предоставления данных напрямую зависит от характера деятельности организации, источников полученного дохода, а также выбранного ею метода признания доходов и расходов.

Заполнение формы № 2 требует полноценного отражения всех финансово-хозяйственных операций, осуществленных предприятием в отчетном периоде. Так, например, в числе доходов компании, указываемых в отчете, могут быть:

Основными разделами формы № 2 являются:

Некоторые показатели, приведенные в отчете о прибылях и убытках, требуют расшифровки. Например, какие именно расходы нашли отражение в строке «прочие расходы» или «прочие доходы» и так далее. С этой целью законодательством предусмотрен раздел, позволяющий расшифровать отдельные строки формы. Как правило, он располагается на отдельном листе, который размещается в конце отчета.

Поделитесь с коллегами:

![]()

Скачать образец бланка формы 2 бесплатно в формате Excel.

Бланк формы 2 представляет собой стандартный отчет о прибылях и убытках, характеризующий финансовые мероприятия и результаты деятельности предприятия за строго ограниченный отчетный период и то, каким образом организация получала прибыль и несла убытки. Как правило, этого можно достигнуть в процессе сопоставления суммарных расходов и доходов. Бланк формы 2 отчета о прибылях и убытках вместе с бланком формы 1 о бухгалтерском балансе является одним из важнейших источников полной фактической информации для осуществления анализа получения конкретных доходов и расходов. В бланке формы 2 о прибылях и убытках информация о реальных доходах, расходах и финансовых результатах за определенный отчетный период предоставляется в сумме по нарастающему итогу с начала текущего года до отчетной даты. Бланк о прибылях и убытках формы 2 обязывает раскрывать следующие показатели:

Разделы бланка формы 2 (отчета о прибылях и убытках)

Скачать бланк о прибылях и убытках формы 2 можно на нашем сайте. Форма 2 бланк о прибылях и убытках представлен как в качестве образца, так и для скачивания в виде Excel формата. Фактически бланк отчета о прибылях и убытках формы 2 состоит из следующих разделов: