Рейтинг: 4.9/5.0 (1741 проголосовавших)

Рейтинг: 4.9/5.0 (1741 проголосовавших)Категория: Бланки/Образцы

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Внесены очередные поправки в Правила финансового обеспечения предупредительных мер по сокращению травматизма. Теперь профинансировать за счет взносов «на травматизм» можно будет, в т.ч. обучение по охране труда работников опасных объектов.

Правда, только при условии, что обучение происходило в образовательных организациях с отрывом от производства.

Помимо того, оплачивать за счет Соцстраха можно будет приобретение приборов и оборудования, непосредственно предназначенных для обеспечения безопасности работников, а также обеспечивающих проведение обучения по безопасному ведению работ.

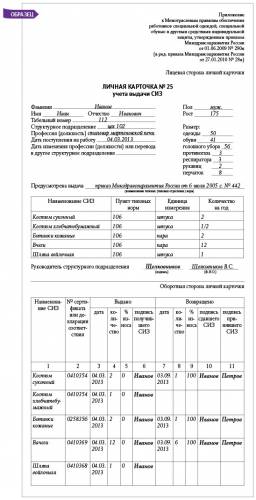

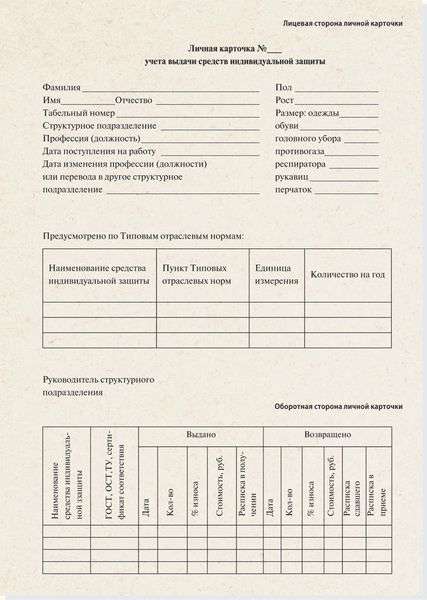

Уточнен перечень документов, представляемых в Фонд вместе с заявлением о финансовом обеспечении предупредительных мер. Среди прочего указано, что при приобретении средств индивидуальной защиты в перечне приобретаемых СИЗ помимо количества и стоимости должны быть указаны дата изготовления и срок годности.

Напомним, что недавно в Правила были внесены поправки, согласно которым с 2017 года приобретать за счет взносов в ФСС можно будет спецодежду и СИЗ только отечественного производства.

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

В соответствии со ст. 212 ТК РФ работодатель обязан осуществлять мероприятия по охране труда работников.

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает проведение мероприятий, предупреждающих наступление страховых случаев на производстве и развитие профессиональных заболеваний работников предприятия (п. 1 ст. 1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Часть расходов на проведение подобных мероприятий может быть осуществлена за счет страховых взносов "на травматизм", подлежащих уплате в ФСС (п. 5 ч. 1 ст. 7 Федерального закона от 03.12.2012 N 219-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов").

Ежегодно Минтруда РФ разрабатывает меры финансового обеспечения мероприятий по охране труда. Так, Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами в 2013 году, утверждены приказом Минтруда РФ от 10.12.2012 N 580н (далее - Правила N 580н).

Согласно п. 2 Правил N 580н размер средств, направляемых на финансирование предупредительных мер по охране труда за счет страховых взносов "на травматизм", не может превышать 20% суммы взносов, начисленной работодателем за 2012 год и уменьшенной на сумму выплаченного работникам страхового обеспечения от несчастных случаев на производстве и в связи с профессиональным заболеванием.

В соответствии с п. 3 Правил N 580н финансовому обеспечению за счет сумм страховых взносов подлежат в том числе расходы страхователя на приобретение средств индивидуальной защиты работникам, занятым на работах с вредными и (или) опасными условиями труда.

Как следует из п. 2 Правил N 580н, организация может нести расходы, в том числе связанные с приобретением средств индивидуальной защиты, за счет собственных средств.

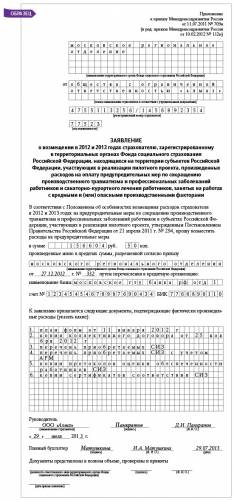

Затем согласно п. 4 Правил N 580н организация для получения финансового обеспечения предупредительных мер вправе обратиться с заявлением в территориальное отделение ФСС по месту своей регистрации в срок до 1 августа 2013 года.

К заявлению прилагаются документы, перечень которых указан в этом пункте.

В частности, согласно пп. "г" п. 4 Правил N 580н в случае включения в план финансового обеспечения предупредительных мер мероприятий, предусмотренных пп. "г" п. 3 Правил N 580н (приобретение спецодежды):

- перечень приобретаемых СИЗ с указанием профессий (должностей) работников, норм выдачи СИЗ со ссылкой на соответствующий пункт типовых норм, а также количества и стоимости приобретаемых СИЗ;

- перечень СИЗ, приобретаемых с учетом результатов аттестации рабочих мест по условиям труда, со ссылкой на соответствующий протокол оценки обеспеченности СИЗ, с указанием профессий (должностей) работников, норм выдачи СИЗ, а также количества и стоимости приобретаемых СИЗ;

- копии протоколов оценки обеспеченности работников СИЗ, оформленных по результатам аттестации рабочих мест по условиям труда;

- копии сертификатов (деклараций) соответствия для СИЗ, подлежащих обязательной сертификации (декларированию).

Территориальный орган ФСС РФ принимает решение о финансовом обеспечении предупредительных мер, объеме финансового обеспечения предупредительных мер или об отказе в финансовом обеспечении предупредительных мер в порядке, установленном п. 7 Правил N 580н.

Страхователь (организация) ведет в установленном порядке учет средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов, и ежеквартально представляет в территориальный орган Фонда отчет об их использовании. После завершения запланированных мероприятий страхователь представляет в территориальный орган ФСС РФ документы, подтверждающие произведенные расходы (п. 11 N 580н).

Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат зачету в счет уплаты страховых взносов (п. 13 Правил N 580н). Страховщик осуществляет контроль за полнотой и целевым использованием сумм страховых взносов на финансовое обеспечение предупредительных мер страхователем в соответствии с согласованным планом финансового обеспечения предупредительных мер (п. 14 Правил N 580н).

Таким образом, средства, направляемые ФСС РФ на финансовое обеспечение предупредительных мер по сокращению производственного травматизма, имеют целевой характер, т.е. являются целевым финансированием.

БЛАНК плана финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников

Светлана. доброго дня! Правильно ли я понимаю, что сначала нужно подать заявление, план финансового обеспечения, и др документы, указанные пр. N580н И только после того, как ФСС примет положительное решение об обеспечении предупредительных мер, только после этого мы предоставляем все подтверждающие документы (в частности, акты выполненных работ о прохождении работниками мед осмотров, счета на оплату и т.д).?

Roman. здравствуйте) Вы заранее по телефону узнайте сумму, на которую Ваше предприятие может рассчитывать.А уже потом под эту сумму определитесь с тем, на какие именно мероприятия подадите заявление с приближающимся пакетом документов.

Светлана. добрый вечер! Подскажите пожалуйста. Начали проводить соут в конце прошлого года (внесли предоплату) и заканчиваем в нынешнем году (производим конечную оплату). Есть ли возможность получить финансовое обеспечение? =)

подскажите, пожалуйста! пытаюсь оформить документы на возмещение и закупить на средства ФСС страховочные привязи. Но во времена проведения СОУТ (2014 год) о привязях никто и не слышал, поэтому в протоколах обеспеченности СИЗами их нет(((. можно ли просто в данной графе поставить прочерк? и обязательно ли сумма должна совпадать с суммой возмещения копейка в копейку? или можно больше?

Надежда. не может быть больше. Поставите прочерк, не получите финансирование.

Светлана. спасибо. А то, что в типовых нормах выдачи СИЗ этот пункт есть, роли не играет? может быть нужно провести внеочередную СОУТ?

ФСС может возместить часть расходов на мероприятия по охране труда в рамках программы софинансирования предупредительных мер по сокращению травматизма и профзаболеваний.

В каком размере организация может претендовать на возмещение?В каком размере организация может претендовать на возмещение (софинансирование)?

В соответствии с п.2 Правил. максимальный объем средств, по которым страхователь может подать заявление в ФСС на возмещение (софинансирование) рассчитывается по формуле:

Предельная величина, которую разрешено направить на финансирование мер по сокращению производственного травматизма составляет 20 процентов от величины взносов «на травматизм» за предшествующий календарный год за вычетом расходов на выплату обеспечения за тот же год.

Пример:

Организация "Астра" за 2015 г. начислила и уплатила в бюджет ФСС РФ взносы на страхование от несчастных случаев на производстве и профзаболеваний в размере 144 200 руб. При этом работнику Мишину И.В. было выплачено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве в размере 18 300 руб. Следовательно, в 2016 г. у ООО "Астра" может претендовать на возмещение своих затрат на мероприятия по охране труда в размере не более 25 180 руб. ((144 200 руб. - 18 300 руб.) x 20%).

Для организаций, у которых численность работников неболее 100 человек. и кто в течение двух последовательных лет, предшествующих текущему году, не проводил мероприятий за счет ФСС, предусмотрена возможность использовать 20 процентов от суммы взносов "на травматизм" за три последовательных года. предшествующих текущему году, за вычетом расходов на выплату обеспечения за тот же период, но не более суммы взносов "на травматизм", подлежащей перечислению в текущем году.

Страхователь обращается с заявлением в территориальный орган Фонда по месту своей регистрации .

Срок обращения - до 1 августа текущего календарного года.

Заявление представляется страхователем либо лицом, представляющим его интересы, на бумажном носителе либо в форме электронного документа (п.4. Правил ).

Перечень мероприятий, по которым организация может претендовать на возмещение части затрат четко ограничен в п.3 Правил .

б) реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда

(перечень документов для представления в ФСС см.>>>)

в) обучение по охране труда определенных категорий работников (включая отдельные категории работников опасных производственных объектов):

(перечень документов для представления в ФСС см.>>>)

- руководителей организаций малого предпринимательства;

- работников организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда;

- руководителей (в том числе руководителей структурных подразделений) государственных (муниципальных) учреждений;

- руководителей и специалистов служб охраны труда организаций;

- членов комитетов (комиссий) по охране труда;

- уполномоченных (доверенных) лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов;

- работников организаций, отнесенных в соответствии с действующим законодательством к опасным производственным объектам (в случае, если обучение по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте проводится с отрывом от производства в организации, осуществляющей образовательную деятельность);

г) приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением:

- специальной одежды,

- специальной обуви;

- других средств индивидуальной защиты, изготовленных на территории Российской Федерации, (далее - СИЗ)

в соответствии с типовыми нормами бесплатной выдачи СИЗ (далее - типовые нормы) и (или) на основании результатов проведения специальной оценки условий труда, а также смывающих и (или) обезвреживающих средств. Расходы страхователя на приобретение специальной одежды подлежат финансовому обеспечению, если указанная специальная одежда изготовлена на территории Российской Федерации из тканей, трикотажных полотен, нетканых материалов, страной происхождения которых является Российская Федерация;

Данное правило вступает в силу с 1 января 2017 года. а положения, устанавливающие, что за счет сумм страховых взносов осуществляется финансовое обеспечение расходов страхователя на приобретение специальной одежды, изготовленной из тканей, трикотажных полотен, нетканых материалов, страной происхождения которых является Российская Федерация, вступают в силу с 1 августа 2017 года - пункт 4 приказа Минтруда России от 29 апреля 2016 года N 201н .

(перечень документов для представления в ФСС см.>>>)

д) санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами

(перечень документов для представления в ФСС см.>>>)

За счет взносов на травматизм можно зачесть оплату отпуска за период санаторно-курортного лечения работника

Компания вправе зачесть в счет взносов на травматизм сумму дополнительного отпуска за период санаторно-курортного лечения работника (п.7 ст.15 Федерального закона от 24.07.98 N 125-ФЗ ). Такой отпуск положен работникам, получившим травму или профессиональное заболевание на производстве. Но на практике возникают споры, если компания зачла оплату за дни отпуска, выпавшие на нерабочие праздничные дни. Например, на 12 июня. По мнению ФСС, это запрещено, так как праздники не включаются в число дней отпуска (ст.120 ТК РФ ). И фонд может исключить праздник из числа оплачиваемых дней и суммы не возместит.

В то же время по закону надо оплатить дни отпуска за весь период санаторно-курортного лечения работника (подп.10 п.2 ст.17 Федерального закона от 24.07.98 N 125-ФЗ ). И не имеет значения, что на эти дни выпали праздники. Значит, и ФСС должен возместить оплату полностью. Поэтому компании могут добиться в суде зачета оплаченного отпуска в счет взносов (постановление Федерального арбитражного суда Западно-Сибирского округа от 22.08.2013 N А27-19609/2012 ).

е) проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами;

(перечень документов для представления в ФСС см.>>>)

з) приобретение страхователями, работники которых проходят обязательные предсменные и (или) предрейсовые медицинские осмотры, приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры);

(перечень документов для представления в ФСС см.>>>)

и) приобретение страхователями, осуществляющими пассажирские и грузовые перевозки, приборов контроля за режимом труда и отдыха водителей (тахографов);

(перечень документов для представления в ФСС см.>>>)

л) приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно предназначенных для обеспечения безопасности работников и (или) контроля за безопасным ведением работ в рамках технологических процессов, в том числе на подземных работах;

(перечень документов для представления в ФСС см.>>>)

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 29 руб.

Купить документ Всего за 29 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 29 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Возмещение затрат на мероприятия по охране труда из ФССВсе представляемые копии документов должны быть заверены на каждойстранице, либо каждый документ должен быть прошит и заверен на обороте последней страницы. Копии заверяются с расшифровкой должности и ФИО ответственного лица.

Заявление страхователя о финансовом обеспечении предупредительных мер План финансового обеспечения в 201 6 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников ( в файле две таблицы ) Перечень CИЗ, приобретаемых в соответствии с типовыми нормами в 2016 году. Перечень СИЗ, приобретаемых в 2016 году на основании результатов аттестации рабочих мест по условиям труда (СОУТ). Список работников, направляемых на санаторно-курортное лечение в 201 6 году Реестр застрахованных, прошедших обязательные периодические медицинские осмотры (Приложение №1)Подскажите, как отразить приобретение средств индивидуальной защиты за счет средств Фонда социального страхования? Какими бухгалтерскими записями отразить?

ОтветНачисленные взносы на страхование от несчастных случаев и профзаболеваний организация может уменьшить:

на выплату сотрудникам обеспечений по страхованию;

на финансирование предупредительных мер по сокращению травматизма.

За счет взносов на страхование от несчастных случаев и профзаболеваний организация может, в частности, приобретать защитные средства (например, спецодежду) сотрудникам, работающим во вредных и опасных условиях, в особых температурных условиях или занятым на работах, связанных с загрязнением.

Порядок отражения в бухучете операций по приобретению спецодежды в рамках предупредительных мер приведены в рекомендации № 2.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:На какие цели можно расходовать суммы начисленных взносов на страхование от несчастных случаев и профзаболеваний

Начисленные взносы на страхование от несчастных случаев и профзаболеваний организация может уменьшить:

Выплаты при несчастных случаях

отпускные (сверх ежегодного оплачиваемого отпуска, установленного законодательством) на весь период лечения и проезда к месту лечения и обратно. Путевку в этом случае сотруднику выдает ФСС России.

Такие виды обеспечений по страхованию, которые должна выплачивать организация, установлены в статье 8 Закона от 24 июля 1998 г. № 125-ФЗ. Обеспечения, начисленные сотрудникам, уменьшают сумму взносов на страхование от несчастных случаев и профзаболеваний (п. 7 ст. 15 Закона от 24 июля 1998 г. № 125-ФЗ ).

Ситуация: какие документы нужно представить в ФСС России, чтобы фонд перечислил организации компенсацию расходов на выплату обеспечений по страхованию

Порядок возмещения расходов на страхование от несчастных случаев и профзаболеваний устанавливается нормативными актами, регулирующими деятельность ФСС России (п. 1 ст. 15 Закона от 24 июля 1998 г. № 125-ФЗ ). Однако перечень документов, которые нужно подать в фонд, чтобы получить компенсацию, в настоящее время не определен.

На практике сотрудники ФСС России требуют от организации следующие документы:

письменное заявление. составленное в произвольной форме;

форму-4 ФСС за отчетный период;

копии платежных документов, подтверждающих уплату взносов на страхование от несчастных случаев и профзаболеваний;

копии документов, подтверждающих обоснованность расходов по страхованию от несчастных случаев и профзаболеваний, заверенные руководителем организации и ее печатью.

Документами, подтверждающими обоснованность расходов по страхованию от несчастных случаев и профзаболеваний, могут быть:

больничные листки, справки о зарплате и т. д. (п. 9 Методических указаний, утвержденных постановлением ФСС России от 21 мая 2008 г. № 110 ).

Пример уменьшения взносов на страхование от несчастных случаев и профзаболеваний на расходы, произведенные организацией на выплату обеспечений по страхованию. Расходы превысили начисленные взносы

В организации на текущий год установлен тариф взносов на страхование от несчастных случаев и профзаболеваний в размере 0,2 процента (соответствует 1-му классу профессионального риска).

В июне организация начислила в пользу своих сотрудников зарплату на сумму 6 500 000 руб.

Взносы на страхование от несчастных случаев и профзаболеваний за июнь составили 13 000 руб. (6 500 000 руб. × 0,2%).

В этом же месяце сотрудник организации получил от ФСС России путевку в санаторий в связи с несчастным случаем на производстве. Организация оплатила ему отпуск (сверх ежегодного оплачиваемого отпуска, установленного законодательством) на прохождение лечения в санатории на сумму 25 000 руб.

В итоге в июне выплаты по страхованию были больше начисленных взносов на страхование от несчастных случаев и профзаболеваний (25 000 руб. > 13 000 руб.).

Организация решила обратиться в отделение ФСС России по месту своего учета за компенсацией понесенных расходов. Поэтому в июле вместе с формой-4 ФСС за полугодие организация представила заявление на возмещение понесенных ею расходов.

Вместе с заявлением организация представила копии следующих документов:

путевки в санаторий, предоставленной ФСС России сотруднику организации в связи с несчастным случаем на производстве;

расчетного листка по сотруднику, в котором отражено начисление отпускных за время прохождения лечения в санатории.

За июнь организация ничего не перечислила в ФСС России.

В июле отделение фонда перечислило на счет организации деньги в возмещение расходов на страхование в размере 12 000 руб.

Состав предупредительных мер

Правила финансирования предупредительных мер по сокращению травматизма и профзаболеваний утверждены приказом Минтруда России от 10 декабря 2012 г. № 580н .

За счет взносов на страхование от несчастных случаев и профзаболеваний организация может:

проводить специальную оценку условий труда;

проводить работы по снижению уровня воздействия вредных и (или) опасных производственных факторов на рабочих местах;

проводить обучение по охране труда для отдельных категорий сотрудников;

приобретать защитные средства (например, спецодежду) сотрудникам, работающим во вредных и опасных условиях, в особых температурных условиях или занятым на работах, связанных с загрязнением;

приобретать путевки на санаторно-курортное лечение сотрудникам, работающим во вредных и опасных условиях;

проводить обязательные периодические медосмотры (обследования) сотрудников, работающих во вредных и опасных условиях;

обеспечивать лечебно-профилактическим питанием сотрудников, для которых такое питание предусмотрено перечнем. утвержденным приказом Минздравсоцразвития России от 16 февраля 2009 г. № 46н ;

приобретать алкотестеры или алкометры для проведения обязательных предсменных (предрейсовых) медосмотров сотрудников;

приобретать приборы контроля за режимом труда и отдыха водителей (тахографы). Такое право имеют организации, которые осуществляют пассажирские и грузовые перевозки;

приобретать аптечки для оказания первой помощи.

Полный перечень мероприятий и условия, при которых они могут быть оплачены за счет взносов на страхование от несчастныхслучаев и профзаболеваний, приведены в пунктах 2–4 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н .*

Ограничения по расходованию страховых взносов

Уменьшить начисленные взносы на страхование от несчастных случаев и профзаболеваний на финансирование предупредительных мер по сокращению травматизма можно в пределах суммы, рассчитанной по формуле:

Максимальная сумма взносов на страхование отнесчастных случаев и профзаболеваний, направляемая на финансирование предупредительных мер по сокращению травматизма в текущем году

Взносы на страхование отнесчастных случаев ипрофзаболеваний,начисленные организацией за предыдущий год

Расходы на выплату обеспечения по страхованию от несчастных случаеви профзаболеваний, произведенные организацией в предыдущем году

А во-вторых, полностью использовать эту максимальную сумму можно только в том случае, если она не превышает сумму страховых взносов, которые должны быть перечислены в фонд в текущем году.

Разрешение на расходование страховых взносов

Чтобы использовать страховые взносы на финансирование предупредительных мер, организация должна получить разрешение.

Для этого до 1 августа текущего года нужно подать в территориальное подразделение ФСС России следующие документы:

план финансового обеспечения предупредительных мер по сокращению травматизма и профессиональных заболеваний (с учетом коллективного договора, плана мероприятий по улучшению условий труда в организации, разработанного по результатам специальной оценки условий труда);

копию перечня мероприятий по улучшению условий и охраны труда в организации, разработанного по результатам проведения специальной оценки условий труда.

Главбух советует: форма заявления, которое подается в ФСС России, на 2014 год официально не утверждена. Поэтому можно использовать форму. рекомендованную приказом ФСС России от 20 февраля 2008 г. № 37. Но поскольку эта форма была разработана для применения в 2008 году, в настоящее время ее следует использовать с определенными доработками.

В зависимости от заявленных предупредительных мер по сокращению травматизма фонд может потребовать дополнительные документы, указанные в пункте 4 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н .

Например, если организация собирается направить страховые взносы на приобретение путевок на лечение сотрудников, работающих во вредных и опасных условиях труда, то в ФСС России нужно будет представить:

заключительный акт медицинской комиссии по результатам периодических медицинских осмотров сотрудников;

списки сотрудников с указанием рекомендаций акта медицинской комиссии о направлении их на санаторно-курортное лечение;

копию лицензии организации, в которой сотрудники будут проходить санаторно-курортное лечение;

копии договоров (счетов) на приобретение путевок;

калькуляцию стоимости путевок.

Если организация собирается направить страховые взносы на обеспечение сотрудников лечебно-профилактическим питанием, то в ФСС России в качестве дополнительных документов нужно представить:

перечень сотрудников, которым выдается лечебно-профилактическое питание, с указанием их профессий (должностей) и норм выдачи со ссылкой на соответствующий пункт перечня. утвержденного приказом Минздравсоцразвития России от 16 февраля 2009 г. № 46н ;

номер рациона лечебно-профилактического питания;

график занятости сотрудников, имеющих право на получение лечебно-профилактического питания;

копии документов о времени, фактически отработанном сотрудниками в особо вредных условиях труда;

копии постатейных смет расходов, запланированных организацией на обеспечение сотрудников лечебно-профилактическим питанием на планируемый период;

копии договоров с организациями общепита (если они обеспечивают сотрудников лечебно-профилактическим питанием);

копии документов, подтверждающих затраты организации на обеспечение сотрудников лечебно-профилактическим питанием.

Если организация собирается направить страховые взносы на приобретение оборудования и проведение работ по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах, в ФСС России нужно подать:

копию отчета о проведении специальной оценки условий труда (копию отчета о проведении аттестации рабочих мест, если срок действия результатов аттестации не истек);

копию отчета о проведении специальной оценки условий труда на соответствующих рабочих местах после реализации соответствующих мероприятий и свидетельствующего о снижении класса (подкласса) условий труда на соответствующих рабочих местах;

копии документов, подтверждающих приобретение необходимого оборудования и проведение работ по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах;

Если планом финансового обеспечения не предусмотрено приобретение дополнительного оборудования, в ФСС России подается только копия договора на проведение соответствующих работ.

Копии представляемых в ФСС России документов должны быть заверены печатью организации. При этом требовать документы, не поименованные в пункте 4 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н. сотрудники фонда не вправе (п. 6 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н ).

Решение фонда об использовании взносов

Срок принятия решений о финансировании (отказе в финансировании) предупредительных мер по сокращению травматизма и профзаболеваний зависит от суммы страховых взносов, начисленных организацией в предыдущем году.

Если эта сумма не превышает 8 млн руб. территориальное отделение фонда принимает такое решение самостоятельно в течение 10 рабочих дней с момента подачи всех документов.

Если сумма страховых взносов больше 8 млн руб. территориальное отделение фонда предварительно согласовывает свое решение с ФСС России. В этом случае общий срок принятия решения (с учетом времени на согласование) не должен превышать 18 рабочих дней с момента подачи документов.

ФСС России может отказать в финансировании предупредительных мер по сокращению травматизма, если:

у организации есть недоимка по уплате страховых взносов (пени и штрафы);

представленные организацией документы содержат недостоверную информацию;

предусмотренные бюджетом ФСС России средства на финансирование предупредительных мер по сокращению травматизма на текущий год полностью распределены;

организация представила неполный комплект документов.

Отказ в финансовом обеспечении предупредительных мер по сокращению травматизма по иным причинам не допускается.

Если организацией получено положительное решение, то ежеквартально вместе с формой-4 ФСС в территориальное отделение фонда подавайте специальный отчет об использовании сумм страховых взносов. Рекомендуемая форма отчета приведена вписьме ФСС России от 25 января 2013 г. № 15-03-11/07-859. В отчете укажите, сколько взносов и на какие мероприятия было потрачено. К отчету приложите документы, подтверждающие целевое расходование средств. Так же, как и форму-4 ФСС. отчет составляйте нарастающим итогом с начала года. Такой порядок следует из положений пункта 12 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н. и письма ФСС России от 25 января 2013 г. № 15-03-11/07-859 .

Внимание: при отсутствии документов, подтверждающих использование средств на заявленные предупредительные меры по сокращению травматизма, расходы не зачитываются в счет уплаты взносов настрахование от несчастных случаев и профзаболеваний (п. 14 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н ).

Превышение расходов над суммой взносов

Если общая сумма расходов, произведенных за счет взносов на страхование от несчастных случаев и профзаболеваний, превысит начисленную сумму взносов, организация может:

зачесть превышение в счет предстоящих платежей по взносам на страхование от несчастных случаев и профзаболеваний;

получить сумму перерасхода на расчетный (лицевой) счет организации.

При использовании первого варианта ФСС России не уведомляйте. Факт задолженности и зачета отразите в форме-4 ФСС.

При использовании второго варианта за возмещением понесенных расходов на расчетный (лицевой) счет организации обратитесь в отделение ФСС России по месту учета. Так организация может поступить и в том случае, если у нее (него) не хватает денег на выплату сотрудникам обеспечений по страхованию. Об этом сказано в абзаце 3 пункта 10 Правил, утвержденных постановлением Правительства РФ от 2 марта 2000 г. № 184 .

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как оформить и отразить в бухучете выдачу спецодежды сотрудникам

Кому нужно выдать спецодежду

Спецодежда относится к средствам индивидуальной защиты, которыми учреждение обязано обеспечить сотрудников, занятых:

на работах с вредными и (или) опасными условиями труда;

на работах, выполняемых в особых температурных условиях;

на работах, связанных с загрязнением.

Об этом сказано в абзаце 6 части 2 статьи 212 и статье 221 Трудового кодекса РФ.

Правила обеспечения сотрудников спецодеждой утверждены приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н. Перечни профессий, для которых ношение спецодежды обязательно, виды спецодежды, нормы ее выдачи и сроки использования (носки) установлены типовыми отраслевыми нормами .

Ситуация: как отразить в бухучете приобретение спецодежды в рамках осуществления предупредительных мер по сокращению производственного травматизма и профзаболеваний

Ответ на этот вопрос зависит от типа учреждения и порядка финансирования предупредительных мер по сокращению производственного травматизма и профзаболеваний.

За счет средств ФСС России учреждение может осуществлять предупредительные мероприятия (в т. ч. приобретение спецодежды сотрудникам, занятым на определенных работах ).

Порядок отражения в бухучете приобретения спецодежды в рамках предупредительных мер зависит от того, в каком порядке ФСС России возмещает расходы. Существует два способа расчетов с ФСС России.

1. Финансовое обеспечение предупредительных мер осуществляется за счет сумм страховых взносов, подлежащих перечислению в ФСС России.

2. Учреждение, которое находится в регионе, участвующем в пилотном проекте по финансированию социальных пособий, финансирует мероприятия по профилактике травматизма за счет собственных средств. В дальнейшем понесенные им расходы возмещаются за счет средств ФСС России (в пределах сумм, согласованных с территориальными отделениями фонда). Об этом сказано в пункте 3 Положения, утвержденного постановлением Правительства РФ от 21 апреля 2011 г. № 294 .

Порядок отражения в бухучете операций по приобретению спецодежды в рамках предупредительных мер зависит от типа учреждения и порядка финансирования данных расходов.

В учете бюджетных учреждений:

Если финансовое обеспечение предупредительных мер осуществляется за счет сумм страховых взносов, приобретение спецодежды отразите в учете следующим образом:

Дебет 0.401.20.213 Кредит 0.303.06.730

– начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 0.303.06.830 Кредит 0.302.34.730

– начислены расходы на приобретение спецодежды за счет средств ФСС России;

Дебет 0.302.34.830 Кредит 0.201.11.610

– перечислена поставщику плата за спецодежду;

Кредит 18 (код КОСГУ 213)

– отражено выбытие средств со счета учреждения;

Дебет 0.105.35.340 Кредит 0.401.20.213

– отражено поступление спецодежды от поставщика.*

Такие проводки приведены в письме Казначейства России от 19 февраля 2008 г. № 42-7.1-15/8.1-61 (согласовано с департаментом бюджетной политики Минфина России). Указанное письмо основано на нормах утратившей силу Инструкции № 25н. Однако это не мешает использовать логику, приведенную в письме, и сейчас (с учетом положений новых инструкций). При этом в связи с отсутствием в Инструкции № 174н указанной выше корреспонденции счетов согласуйте ее:

с финансовым органом (органом, осуществляющим функции и полномочия учредителя);

с Казначейством России.

Такой порядок установлен пунктом 4 Инструкции № 174н.

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Галина Нефедова, эксперт БСС «Система Главбух».

Ольгой Холиной, ведущим экспертом направления БСС «Системы Главбух»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое