Рейтинг: 4.4/5.0 (1792 проголосовавших)

Рейтинг: 4.4/5.0 (1792 проголосовавших)Категория: Бланки/Образцы

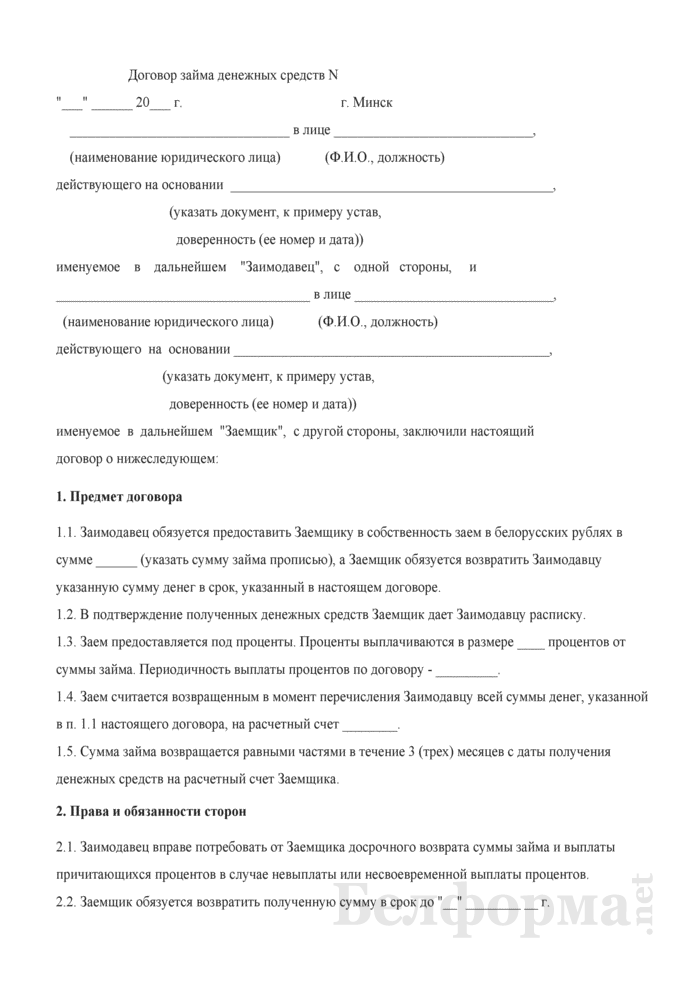

1.1. Заимодавец обязуется предоставить Заемщику в собственность заем в белорусских рублях в сумме ______ (указать сумму займа прописью), а Заемщик обязуется возвратить Заимодавцу указанную сумму денег в срок, указанный в настоящем договоре.

1.2. В подтверждение полученных денежных средств Заемщик дает Заимодавцу расписку.

1.3. Заем предоставляется под проценты. Проценты выплачиваются в размере ____ процентов от суммы займа. Периодичность выплаты процентов по договору - _________.

1.4. Заем считается возвращенным в момент перечисления Заимодавцу всей суммы денег, указанной в п. 1.1 настоящего договора, на расчетный счет ________.

1.5. Сумма займа возвращается равными частями в течение 3 (трех) месяцев с даты получения денежных средств на расчетный счет Заемщика.

2. Права и обязанности сторон2.1. Заимодавец вправе потребовать от Заемщика досрочного возврата суммы займа и выплаты причитающихся процентов в случае невыплаты или несвоевременной выплаты процентов.

2.2. Заемщик обязуется возвратить полученную сумму в срок до "__" ________ __ г.

2.3. Заемщик вправе (не вправе) возвратить полученную сумму до истечения срока, указанного в п. 2.2 настоящего договора, при условии письменного уведомления Заимодавца в срок не позднее 30 (тридцати) календарных дней до наступления срока исполнения обязательства.

3. Ответственность сторон3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон своих обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. Неисполнение одной из сторон условий настоящего договора, приведшее к материальным потерям второй стороны, влечет применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора.

3.3. В случае несвоевременного возврата суммы займа, указанной в п. 1.1 настоящего договора, Заемщик уплачивает Заимодавцу пеню в размере 5% от невозвращенной суммы за каждый день просрочки, включая день внесения платежа.

3.4. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

3.5. При наступлении обстоятельств, указанных в п. 3.4 настоящего договора, каждая сторона должна в разумные сроки уведомить о них в письменном виде другую сторону. Уведомление должно содержать данные о характере обстоятельств с приложением официальных документов, удостоверяющих наличие этих обстоятельств.

3.6. Если сторона не направит или несвоевременно направит уведомление, предусмотренное п. 3.5 настоящего договора, то она обязана возместить второй стороне понесенные убытки. Понесенные убытки подтверждаются документально.

3.7. В случае наступления обстоятельств, предусмотренных п. 3.4 настоящего договора, срок выполнения стороной обязательств отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4. Порядок разрешения споров4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам исполнения настоящего договора, будут разрешаться путем переговоров.

4.2. При неурегулировании в процессе переговоров спорных вопросов спор передается на рассмотрение хозяйственного суда по месту нахождения истца.

5. Срок действия договора5.1. Договор вступает в силу с момента перечисления Заемщику суммы, указанной в п. 1.1 настоящего договора, и действует до момента исполнения сторонами своих обязательств.

5.2. Настоящий договор прекращается:

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством Республики Беларусь.

6. Иные условия6.1. Любые изменения и дополнения к настоящему договору действительны при условии, что они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

6.2. Все уведомления и сообщения должны направляться в письменной форме.

6.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Республики Беларусь.

7. Адреса, банковские реквизиты и подписи сторон Приложения к документу: Какие документы есть еще: Что еще скачать по теме:Новое за 29 сентября 2016

ДОГОВОР ЗАЙМА N ________

г. Минск "___" _________ 201_ г.

__________________, именуемый в дальнейшем Заемщик, в лице _____________________, действующего на основании __________, и __________________, именуемый в дальнейшем Заимодавец, в лице ________________________________, действующего на основании _______, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заимодавец обязуется предоставить Заемщику беспроцентный заем в белорусских рублях, а последний обязуется возвратить заем по первому требованию Заимодавца.

1.2. Заимодавец вправе знакомиться с кредитоспособностью Заемщика в течение срока действия договора, в том числе истребовать бухгалтерский баланс и другие необходимые документы от Заемщика

1.3. Заемщик вправе произвести досрочное погашение займа. При этом дополнительно уведомление Заимодавца не требуется.

2.1. Сумма заима по настоящему договору составляет ___________________ (____________________) белорусских рублей.

3. ПОРЯДОК ВОЗВРАТА ЗАЙМА

3.1. Заемщик обязуется возвратить сумму, указанную в п. 2.1. договора по требованию Заимодавца.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего договора виновная сторона возмещает причиненные этим убытки, в том числе упущенную выгоду.

5. Настоящий договор составлен в двух экземплярах по одному для каждой из сторон.

6. Реквизиты и подписи сторон.

Настоящая статья направлена на освещение вопросов понятия и предмета договора займа согласно Гражданскому кодексу Республики Беларусь. особенностей правового регулирования заключения, оформления и исполнения договора займа и имеет следующее содержание:

| договор заем | заем денег | займ денег | договор займа в рб | договор займа между физическими лицами в рб | договор займа между физическими лицами | договор займа безвозмездный | договор беспроцентного займа | беспроцентный заем | проценты по договору займа | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | займы долларах | заем долларах | договор займа в валюте | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | валютный заем |

Понятие и характеристика договора займа, особенности заключения договора займа денег и вещейДоговор займа — это соглашение, в соответствии с которым, заимодавец передает заемщику в собственность денежные средства либо предметы с родовыми признаками (заменимые вещи), а заемщик обязуется возвратить заимодавцу такую же сумму займа денег либо такое же количество и качество вещей родового признака.

Данное определение договора займа позволяет отграничить его от других договоров.

По договору мены одна вещь передается взамен другой вещи, которые должны между собой отличаться по роду либо качеству (бартер), иначе это было бы лишено смысла.

По договору аренды, пользования в качестве предмета выступает индивидуально-определенная вещь, в силу чего арендодатель получает от арендатора ту же вещь, которую передавал с учетом износа.

По договору купли-продажи, вещь предоставляется покупателю в собственность, который в свою очередь выплачивает продавцу определенную сумму денежных средств.

Указанные обстоятельства следует учитывать для того, чтобы при оформлении отношений между сторонами по договору его условия соответствовали намерениям сторон заключить договор займа. а не какой-либо иной договор (сделку): купли-продажи с рассрочкой, залога, обмена, возмещения морального вреда и материального ущерба и т.д.

Договор займа по белорусскому законодательству является реальным договором.

Это значит, что договор займа считается заключенным с момента фактической передачи и на сумму переданных денежных средств (вещей). В качестве примере можно привести две ситуации.

А) Стороны оформили письменный договор займа денежных средств. согласно которому А. обязался передать денежные средства в размере 100 долларов США, а Б. обязуется их вернуть до 11 февраля 2016 года.

Б) Стороны оформили письменный договор займа денежных средств, по которому О. передал 12 июня 2016 года 400 Евро, а К. обязуется вернуть полученные денежные средства в течение месяца после заявления соответствующего требования.

Если внимательно проанализировать данные два примера, то можно сделать вывод, что в первом случае А. еще не передавал денежных средств Б. и, следовательно, между ними договор займа не заключен, хотя соответствующий документ и был подписан. Во втором примере, в подписанном документе закреплен факт передачи денежных средств заимодавцем О. заемщику К. что письменно подтверждает факт заключения договора займа. Следовательно, у заемщика К. возникла обязанность денежные средства вернуть.

В судебной практике встречаются случаи, когда между сторонами подписан договор либо составлена расписка, в которой отражен факт передачи денег по договору займа, однако в действительности денежные средства не передавались. В таких случаях заемщик может оспорить договор займа по безденежности в порядке и на условиях, предусмотренных в статье 765 ГК РБ.

Пункт 1 статьи 761 Гражданского кодекса Республики Беларусь (далее ГК РБ) закрепил правило, в соответствии с которым договор займа следует оформлять в письменном виде, если его размер составляет более 10 базовых величин (БВ), а также независимо от суммы займа, когда его выдает юридическое лицо.

К данной правовой норме можно дать отдельные пояснения (комментарий). Письменная форма договора займа согласно пункту 1 ст. 761 ГК РБ обязательна только в двух случаях: заем выдает организация (юридическое лицо) либо сумма займа превысила 10 БВ. Размер БВ устанавливается Правительством РБ. и на сегодняшний день она составляет 210.000 руб. Следовательно, договор займа на сумму более 2.100.000 руб. необходимо оформить письменно. Если в качестве предмета займа выступает иностранная валюта, заем в российских рублях, долларах США, евро и т.д. письменно оформить договор займа следует в том случае, если в пересчете по курсу Национального банка РБ сумма займа превысит 10 БВ.

Законом в данном случае предусматривается простая письменная форма договора займа. Из этого следует, что договор займа не обязательно заверять нотариально и достаточно оформить условия договора займа на бумаге и подписать сторонам.

Несоблюдение требований пункта 1 ст. 761 ГК РБ в части оформления договора займа в простой письменной форме влечет невозможность заемщика и заимодавца в случае спора ссылаться на свидетельские показания при доказывании факта заключения договора и его условий на показания свидетелей. При этом стороны вправе приводить письменные и другие доказательства, не являющиеся свидетельскими показаниями.

В повседневном обиходе широко распространено составление расписки о получении денег в долг. Данная практика основана на п. 2 ст. 761 ГК РБ в соответствии с которой, в подтверждение заключения договора займа и его условий, заимодавец вправе предъявить расписку заемщика или иной документ, удостоверяющий передачу денег, вещей. В практике встречались случаи, когда на листке тетради либо альбомном листе составлялись расписки на сумму 20.000 – 300.000 тысяч евро и более.

Стоит отметить, что расписка о займе денег (вещей) не является письменной формой договора займа, а будучи документом подписанный заемщиком денег подтверждает только те условия договора займа, которые нашли в ней письменное отражение.

Договор займа денежных средств в иностранной валюте и белорусских рубляхВ Республике Беларусь в качестве предмета займа может выступать как белорусский рубль так и иностранная валюта (доллары, евро, российский рубль и т.д.) при условии соблюдения требований статей 141, 142, 298 ГК РБ. Данные нормы отсылают к специальному законодательству о валютном регулировании, в частности Закону РБ от 22.07.2003 N 226-З (ред. от 05.01.2016) «О валютном регулировании и валютном контроле». который при решении вопроса о правомерности предоставления займов в иностранной валюте разграничивает особенности правового регулирования по субъектному признаку:

| договор заем | заем денег | займ денег | договор займа в рб | договор займа между физическими лицами в рб | договор займа между физическими лицами | договор займа безвозмездный | договор беспроцентного займа | беспроцентный заем | проценты по договору займа | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | займы долларах | заем долларах | договор займа в валюте | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | валютный заем |

Особое внимание следует обратить на «Правила проведения валютных операций» утвержденные Постановлением Правления Национального Банка РБ от 30.04.2004 №72 .

Таким образом, правовое регулирования отношений по использованию иностранной валюты в качества займа может различаться в зависимости от сложившейся ситуации, субъектного состава участников договора займа денежных средств в иностранной валюте.

Например, для физических лиц, которые не выступают в качестве индивидуальных предпринимателей абзацем 3 части 3 статьи 11 Закона «О валютном регулировании и валютном контроле» прямо предусмотрена возможность использовать иностранную валюту (доллары США, евро) в договоре займа включая выплату процентов между физическими лицами .

Возмездный и безвозмездный договор займа. Проценты по договору займа денежных средствСогласно пункту 1 статьи 762 ГК РБ договор займа предполагается возмездным. Это означает, что если в договоре займа не указано обратное, на сумму займа начисляются проценты. даже если это не прописано в договоре. В случае, если в договоре не указан размер процентов по договору займа. применяется ставка рефинансирования Национального Банка РБ .

Проценты по договору займа следует выплачивать ежемесячно, если иное не установлено в договоре займа.

Из данного правила есть исключения, когда договор займа признается беспроцентным (безвозмездным) :

При этом необходимо различать ситуации, когда в качестве займа выступает иностранная валюта от валютной привязки, когда в качестве предмета займа выступают белорусские рубли в размере эквивалентном определенной сумме в иностранной валюте.

Срок и порядок возврата задолженности по договору займаДолжник по договору займа обязан вернуть полученную сумму в порядке и сроки установленные соглашением.

Если при заключении договора стороны не оговорили срок возврата займа. заемщику следует вернуть денежные средства (вещи) в течение 30 дней с момента заявления соответствующего требования заимодавцем, либо иной срок, указанный в договоре.

Случаи, когда возможен досрочный возврат займа, предусматриваются договором, а также содержаться в пункте 2 статьи 763, пункте 2 статьи 764, статье 766, пункте 2 статьи 767 ГК РБ.

Место возврата задолженности по договору займа определяется по правилам статьи 297 ГК РБ.

Должник, просрочивший возврат долга по займу несет ответственность предусмотренную законодательством и договором. При этом не считается просрочкой задержка исполнения по вине заимодавца:

| договор заем | заем денег | займ денег | договор займа в рб | договор займа между физическими лицами в рб | договор займа между физическими лицами | договор займа безвозмездный | договор беспроцентного займа | беспроцентный заем | проценты по договору займа | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | займы долларах | заем долларах | договор займа в валюте | займ в иностранной валюте | заем валюте | займ в валюте | валютный займ | валютный заем |

В таких ситуациях можно порекомендовать заемщику воспользоваться пунктом первым статьи 308 ГК РБ и внести денежные средства, например, на депозит нотариуса.

Россия, г. Москва ____2012 года

ООО "Иванов". в лице Директора Иванова И.И. действующего на основании Устава, именуемое в дальнейшем "Займодавец", с одной стороны, и ООО "Петров", в лице Директора Петрова П.П. действующего на основании Устава, именуемое в дальнейшем "Заемщик", с другой стороны, заключили настоящий договор (далее - Договор) о нижеследующем.

1. Предмет договора.

1.1. По настоящему договору Займодавец передает в собственность Заемщику денежные средства в размере ____________________ рублей (далее - сумма займа), а Заемщик обязуется возвратить Займодавцу сумму займа в установленный настоящим договором срок и уплатить проценты за пользование займом.

2. Порядок и условия предоставления займа.

2.1. За пользование займом Заемщику начисляются проценты на сумму займа в размере ______% (_______ процентов) годовых от фактической суммы невозвращенной задолженности.

2.2. Возврат суммы займа и начисленных процентов осуществляется Заемщиком путем перечисления денежных средств на расчетный счет Займодавца.

2.3. Датой начала начисления процентов за пользование займом является дата перечисления денежных средств на расчетный счет Заемщика в объеме, предусмотренном п. 1.1. Договора. При исчислении процентов количество дней в году принимается - за 360.

2.4. Возврат суммы займа и процентов за пользование им происходит в размерах и в сроки, указанные в Приложении № 1 к Договору (график платежей), которое является его неотъемлемой частью.

2.5. Предоставление займа производится Займодавцем путем зачисления суммы займа на счет Заемщика.

3. Права и обязанности сторон.

3.1. Заемщик обязан осуществлять погашение займа и процентов за пользование им в соответствии с графиком платежей;

3.2. Заемщик вправе прекратить действие Договора путем досрочного погашения предоставленного займа и уплаты процентов за фактическое время его использования, при условии обязательного письменного уведомления об этом Заимодавца за пять дней.

3.3. Займодавец вправе взыскать досрочно всю задолженность по займу, включая проценты при невыполнении условий, указанных в п. 3.1.

3.4. Займодавец обязан без дополнительной оплаты проводить операции, связанные с выдачей займа; по требованию Заемщика предоставлять информацию об условиях проведения любых операций по займу.

4. Рассмотрение споров.

4.1. Стороны настоящего договора пришли к соглашению, что все споры, вытекающие из договора, в том числе споры о признании договора недействительным (ничтожным), будут решаться путем переговоров, а в случае не достижения согласия, споры передаются на рассмотрение постоянно действующего третейского суда при торгово-промышленной палате самарской области в соответствии с действующим регламентом. Решение третейского суда является окончательным.

5. Дополнительные условия.

5.1. Стороны обязуются письменно извещать друг друга о перемене места жительства и местонахождения.

5.2. Условия настоящего Договора являются конфиденциальной информацией, не подлежащей разглашению.

5.3. Настоящий Договор составлен в двух экземплярах, из них один экземпляр остается у Займодавца, один у Заемщика. Все экземпляры имеют одинаковую юридическую силу.

6. Срок действия договора.

6.1. Настоящий договор вступает в силу с момента передачи Заимодавцем Заемщику денежных средств либо перечисления на его расчетный счет в объеме, предусмотренном п. 1.1. Договора.

6.2. Договор заключен на срок до полного возврата Заемщиком суммы займа и процентов за пользования им.

7. Адреса и реквизиты сторон.

Наиболее распространенным в последнее время способом покупки дорогих вещей, мебели и бытовой техники стал товарный займ, выдаваемый банками, магазинами, иными кредитными организациями, в том числе и физическими лицами.

Некоторым людям проще прибегнуть к помощи товарного займа и приобрести желанную вещь, чем длительное время откладывать покупку, накапливая нужную сумму.

Что такое взять в долг товарамиТоварный займ – это своеобразный кредитный договор, по которому заемщику предоставляются в пользование не денежные средства, а определенные договором товары.

Причем оговаривается не только вид товара, но и его признаки, которые заключаются:

Все основные аспекты, связанные с заключением договора товарного займа регламентируются 42 главой Гражданского Кодекса РФ. носящей название «Заем и кредит» и статьей 822 под названием «Товарный кредит».

В настоящее время товарным кредитом пользуются как обычные люди, например, приобретая дорогостоящую бытовую технику, так и организации, например, покупая горюче – смазочные материалы или строительные материалы.

Большая доля товарных кредитов приходится на муниципальные организации, например, на организации общественного питания, приобретающие необходимые продукты с целью их дальнейшей реализации.

По условиям товарного займа заемщик обязуется возместить стоимость приобретенного товара в течение определенного количества времени, в большинстве случаев не превышающего 1 год.

Товарный кредит является процентным, то есть за использование средств на приобретение того или иного продукта в последствии придется заплатить не только полную его стоимость, но и определенную договором сумму процентов за предоставление рассрочки платежа.

Большое количество кредитных организаций, занимающихся выдачей товарных займов населению, предусматривают процентную ставку в районе 30% годовых.

Особенности договора товарного займаВ отличие от простого кредитного займа, выдаваемого в денежной форме, товарный кредит имеет свои особенности:

Схожесть товарного и денежного займа заключается в следующих аспектах:

Типовой договор товарного займа выглядит следующим образом:

Следует отметить, что приведенный образец договора заключается между юридическими лицами на получение определенного кредитного товара.

Вернуть заемщик, по условиям договора, должен не эквивалентную денежную сумму, а этот же товар. Но за использование товара в своих целях заемщик обязан заплатить определенное количество денег.

Это только лишь одна из возможных форм договора товарного займа. Другие документы могут значительно отличаться от представленного, но суть договора в любом случае остается одинаковой.

Между физическими лицамиЗаймы физическим лицам, так же как и товарные займы между физическими лицами оформляются при помощи документа установленной формы, а именно договора товарного займа.

Товарный займ, предоставленный одним человеком другому может носить возмездный (за использование предмета, переданного по договору товарного займа, предусматривается определенное вознаграждение) и безвозмездный (беспроцентный) характер.

Эти вопросы обязательно оговариваются сторонами перед заключением договора и конкретно прописываются в документе.

По желанию сторон заемщик, по истечению срока договора займа, может вернуть либо сам заемный товар, либо его оговоренную денежную стоимость.

Перед заключением договора товарного займа физическим лицам рекомендуется получить квалифицированную консультацию, чтобы избежать негативных последствий.

Основные положения процентного договора займа учредителю от ООО, описываются на странице .

Между юридическими лицамиНаиболее часто договор товарного займа заключается именно между юридическими лицами. Например, поставка сырья или оборудования, необходимого для нормальной работы компании.

Товарный договор, заключенный между юридическими лицами должен отображаться в бухгалтерском учете предприятий. В отличие от кредитного договора товарный не освобождает ни заемщика, ни займодавца от уплаты определенных видов налогов, в частности НДС и налога на прибыль.

Документ может быть заключен при полном согласии сторон со всеми пунктами и важнейшими моментами товарного договора.

Между физическим и юридическим лицомДоговор товарного займа может быть заключен не только между людьми или организациями, но и между физическим и юридическим лицом.

Например, предприятие берет взаймы у физического лица определенные материалы, требующиеся для бесперебойной работы последнего. В силу каких-то обстоятельств необходимые комплектующие не были доставлены вовремя.

Между физическим и юридическим лицом оформляется договор займа на нужные товары. Физлицо получает доход от предоставления материалов, получая при этом определенную выгоду, а предприятие продолжает работать и выпускать свою продукцию. Таким образом, все стороны договора товарного займа получают желаемое.

Возврат долгаУсловия по возврату товарного займа полностью оговариваются в соответствующем документе.

По желанию сторон возврат заемного имущества может быть произведен:

Сроки возврата имущества или денег оговариваются на стадии заключения товарного договора. Если этот момент был по каким-либо причинам упущен, то заемщик должен погасить товарный займ в течение 30 дней с момента предъявления займодавцем соответствующего требования, оформленного в письменном виде.

Если имущество или денежная сумма не была возвращена в указанный срок или возвращена, но в ненадлежащем виде, то на заемщика могут быть наложены штрафные санкции определенной величины или в виде пени, начисляемых в процентном соотношении от рыночной стоимости указанного товара.

Желательно, при заключении договора займа, уделить внимание и сроку возврата товара, и размеру неустойки в случае неисполнения заемщиком своих обязательств. Эти аспекты позволят максимально снизить риски обеим сторонам, заключившим между собой товарный займ.

Заемщик может обезопасить себя конкретным сроком возврата займа (в этом случае займодавец не вправе требовать возврата имущества ранее указанного срока).

А займодавец подстрахуется начислением определенного размера неустойки, если заемщик не возвратит товар в нужное время.

Все споры, связанные с договорами товарного займа решаются в судебных органах.

Советы по заключению сделкиПри заключении договора товарного займа особое внимание надо уделить:

При получении товара и его возврате надо уделить особое внимание качеству продукции. Желательно дополнительно составить документ (это может быть простейшая расписка) о том, что качество передаваемого товара соответствует всем требованиям и нормам, существующим в определенном субъекте РФ.

Большое внимание при заключении договора товарного займа отводится способу упаковки товара и условиям его транспортировки.

Если договор предусмотрено, что переданный товар должен быть возвращен займодавцу в поставленной упаковке, то заемщик обязан сохранять тару товара в надлежащем виде в течение всего срока действия договора товарного займа.

В рамках договора займа может быть предусмотрено наличие сопутствующих документов, например, передача товара, по желанию сторон может быть оформлена товарной накладной.

Не стоит пренебрегать составлением дополнительных документов. Каждая бумага может служить дополнительным доказательством, если возникнут споры по условиям договора, которые придется решать в суде.

Как и любой кредитный договор, договор товарного займа заключается в двух экземплярах (документ должен быть у заемщика и займодавца). Желательно, чтобы договор был заверен нотариусом, но это не является обязательным условием.

В основу договора товарного займа ложатся длительные переговоры между сторонами и полное согласие последних со всеми пунктами подписываемого документа. Если одна из сторон с чем-то не согласна, то документ не может быть оформлен надлежащим образом.

В случае наступления непредвиденных обстоятельств договор товарного займа может быть исправлен при помощи дополнительных соглашений.

Законодательство о товарном займеВсе отношения между физическими и юридическими лицами, проживающими или зарегистрированными на территории Российской Федерации, регламентируются Гражданским Кодексом РФ.

42 глава указанного документа определяет понятия займа и кредита, и дает пояснения к заключению указанных договоров.

Статья 822 определяет понятие товарного кредита. Все договора товарного кредита, заключаемые между субъектами РФ должны основываться именно на этом документе.

Кроме указанных статей на заключение договора товарного займа распространяются правила договоров «купли – продажи» (глава № 30 ГК РФ), где регламентируются требования к передаваемому товару.

При заключении договора товарного займа важно учесть все нюансы и достичь полного соглашения, что позволит избежать лишних споров и судебных разбирательств. Договор должен быть составлен по всем правилам и полностью соответствовать Гражданскому Кодексу РФ.

Какие МФО предоставляют займы онлайн на карту круглосуточно по всей России, смотрите в таблице .

Как получить микрозайм онлайн на карту с плохой кредитной историей, читайте здесь .

Видео: совет юриста — договор займаРазработка и юридическая экспертиза договоров. Моб. 8-029-1050106, гор. 8-017-3286100

Сегодня заем (или займ ) широко используется в предпринимательской деятельности. Однако стороны не всегда четко представляют себе полноту обязанностей по договору займа, а в некоторых случаях не используют предоставленные законодательством возможности договора заема.

Согласно п. 1 ст. 760 Гражданского кодекса Республики Беларусь договор займа представляет собой сделку, по которой одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договором заема может быть предусмотрено использование заемщиком полученных средств на определенные цели (целевой заем).

Исходя из приведенного определения займа, предметом договора займа могут являться деньги либо иные вещи, определенные родовыми признаками. Поэтому можно выделить следующие виды займа:

- заем денежных средств (белорусские рубли, иностранная валюта);

- заем вещей;

- коммерческий заем (случаи аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ, услуг).

Многие субъекты предпринимательской деятельности опасаются предоставлять денежные займы, поскольку полагают, что займ может быть рассмотрен в этом случае как банковская операция. Однако это не так. Предоставление организацией денежного займа за счет средств, которые не являются привлеченными, не относится к банковским операциям. Более того, даже неоднократное предоставление денежных займов не образует банковской деятельности, если эти займы предоставляются за счет собственных средств.

Заключение договора заемаДоговор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законодательством размер минимальной заработной платы, а в случаях, когда заимодавцем является юридическое лицо, - независимо от суммы.

Договор займа является реальным договором, т.е. считается заключенным не с момента подписания его сторонами, а с момента передачи денег или других вещей, являющихся предметом заема.

Обещание дать взаймы не имеет юридического значения. Более того, указывается, что условие о предоставлении займа, даже согласованное сторонами, не имеет юридической силы и заимодавец соответственно не может быть понужден к передаче займа и не несет ответственности за непредоставление заемщику обещанных средств.

В силу реального характера договора займа обязательство заемщика возвратить заем возникает только при условии его предоставления. Поэтому предусмотрена возможность оспаривания договора займа по безденежности. Так, согласно п. 1 ст. 765 Гражданского кодекса Республики Беларусь заемщик вправе оспаривать договор займа, доказывая, что деньги или вещи, определенные родовыми признаками, в действительности им не получены от заимодавца (то есть договор не заключен) или получены в меньшем количестве, чем указано в договоре.

Предоставление и возврат займаВажным является определение момента предоставления и возврата заема. Я рекомендую писать расписки .

займы физическим лицам | займ денег | займ под проценты | займ юридическому лицу | займ работнику | беспроцентный займ | погашение займа | образец договора займа | договор займа в рб | договор займа с физическим лицом | предоставление займа | займ предприятию | займ между физическими лицами | договор займа юридическому лицу | договор займа между юридическими лицами | договор займа между физическими лицами | займ под проценты | заем договор | заем физическому лицу | заём денег | заем работнику | беспроцентный заем | заем между физическими лицами | заем под проценты

Одним из важных условий договора является определение срока возврата займа. Когда срок заема четко установлен договором, вопросов не возникает. Если же срок возврата займа договором не определен, необходимо руководствоваться п. 1 ст. 763 Гражданского кодекса Республики Беларусь, согласно которой в таком случае, а также если срок возврата займа определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

Досрочный возврат займа допускается не всегда. Так, сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором, а вот сумма займа, предоставленного под проценты, может быть возвращена досрочно только с согласия заимодавца.

Проценты по займуВ случае предоставления (получения) займа необходимо обратить внимание на то, что даже если стороны не оговорили, что на сумму денежного займа будут начисляться проценты, они будут начисляться на основании ст. 762 Гражданского кодекса Республики Беларусь в размере ставки рефинансирования Национального банка и уплачиваться ежемесячно. Поэтому, если стороны желают, чтобы заем был беспроцентным, следует это прямо указать в договоре заема.

В Гражданском кодексе закреплен жесткий подход к ответственности заемщика за неисполнение обязательств по возврату займа. Так, согласно ст. 764 Гражданского кодекса Республики Беларусь в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 366 Гражданского кодекса Республики Беларусь, - в размере учетной ставки Национального банка на день возврата займа (вынесения решения суда) со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу.

Указанные выше проценты за несвоевременный возврат займа применяются независимо от уплаты процентов, предусмотренных п. 1 ст. 762 Гражданского кодекса Республики Беларусь (т.е. процентов за правомерное пользование займом).

Это означает, что если, например, договором займа предусмотрена уплата процентов в определенном размере (либо в договоре заема не содержится условий о выплате процентов, но и не указывается, что они не выплачиваются), то помимо процентов, определенных договором (ставки рефинансирования), заимодавец будет уплачивать еще проценты за неправомерное пользование денежными средствами в размере учетной ставки (ставки рефинансирования) Национального банка. Помимо этого, наряду с процентами, начисляемыми на основании статьи 366 Гражданского кодекса Республики Беларусь, договором займа может быть предусмотрена обязанность должника уплачивать неустойку (пеню) за просрочку исполнения денежного обязательства.

В целях защиты интересов заимодавца в установлено, что если договором займа предусмотрено возвращение заема по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

В ряде случаев заемщик возвращает денежные средства не в полном объеме. При этом иногда возникают споры по поводу того, какое обязательство прекращено - по уплате процентов или возврату займа. В подобных ситуациях необходимо руководствоваться требованиями ст. 300 Гражданского кодекса Республики Беларусь, которой в императивной форме установлено (т.е. данное положение не может быть изменено соглашением сторон), что сумма произведенного платежа, недостаточная для полного исполнения денежного обязательства, погашает:

- в первую очередь - издержки кредитора по получению исполнения;

- во вторую очередь - основную сумму долга и проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству (займу, кредиту, авансу и т.д.);

- в третью очередь - проценты, предусмотренные ст. 366 ГК за неисполнение или просрочку исполнения денежного обязательства, и неустойку.

В качестве юридических услуг могу предложить вам следующие четыре:

1. юридическая экспертиза (попросту проверка) вашего договора займа на соответствие его законодательству Республики Беларусь. Стоимость от 300 000 рублей (от 40 долларов США);

2. подготовка отдельных условий для вашего договора заема. Стоимость от 300 000 рублей (от 40 долларов США);

3. разработка договора займа по индивидуальному заказу. Стоимость от 1 000 000 рублей (от 110 долларов США);

4. предоставление формы договора займа наиболее подходящего вашей ситуации - 300 000 рублей (от 40 долларов США).

Срок подготовки документов от 24 часов до 3 рабочих дней.

Делаю жизнь проще,

юрист Николай Калюнов