Рейтинг: 4.1/5.0 (1731 проголосовавших)

Рейтинг: 4.1/5.0 (1731 проголосовавших)Категория: Бланки/Образцы

Требование-накладная (форма 0504204) применяется для отражения учета движения материальных ценностей внутри предприятий и организаций. Форма используется при передаче ценностей между ответственными лицами, отделами и службами, сдаче на склады и кладовые материалов, которые были получены в результате разборки либо выбытия активов.

Составляется требование-накладная в двух экземплярах материально-ответственным лицом, который передает материалы и ценности. Форму должны подписать представители обеих сторон. В дальнейшем документ сдается в бухгалтерскую службу, где выполняются соответствующие операции по учету движения данных материалов.

Форма требования компактна и удобна в заполнении, все поля и графы должны быть заполнены. Документ можно оформить вручную или машиночитаемым способом. Данный факт должен быть отражен в учетной политике учреждения.

При оформлении бланка заносится информация о структурном подразделении (название, код) отправителя и получателя, также указывается, кто затребовал и кто разрешил (с расшифровкой подписи и должности). В таблице заполняются названия материальных ценностей, номера (номенклатурный, паспорта и ли др.), единица измерения, указывается цена материала. В графу "количество" заносится два показателя (затребовано и отпущено). В девятой колонке указывается сумма без НДС. Далее вписываются корреспондирующие счета бухгалтерского учета и примечания (при необходимости). В конце таблицы заносится общая сумма количества и цены всех материальных ценностей по данной накладной.

В обязательном порядке требование-накладная оформляется подписями ответственных лиц, отпустивших и получивших ценности, указывается также ответственный исполнитель. После поступления документа в бухгалтерию, ее работник ставит отметку об отражении корреспонденции счетов в журнале операций за соответствующую дату и расписывается.

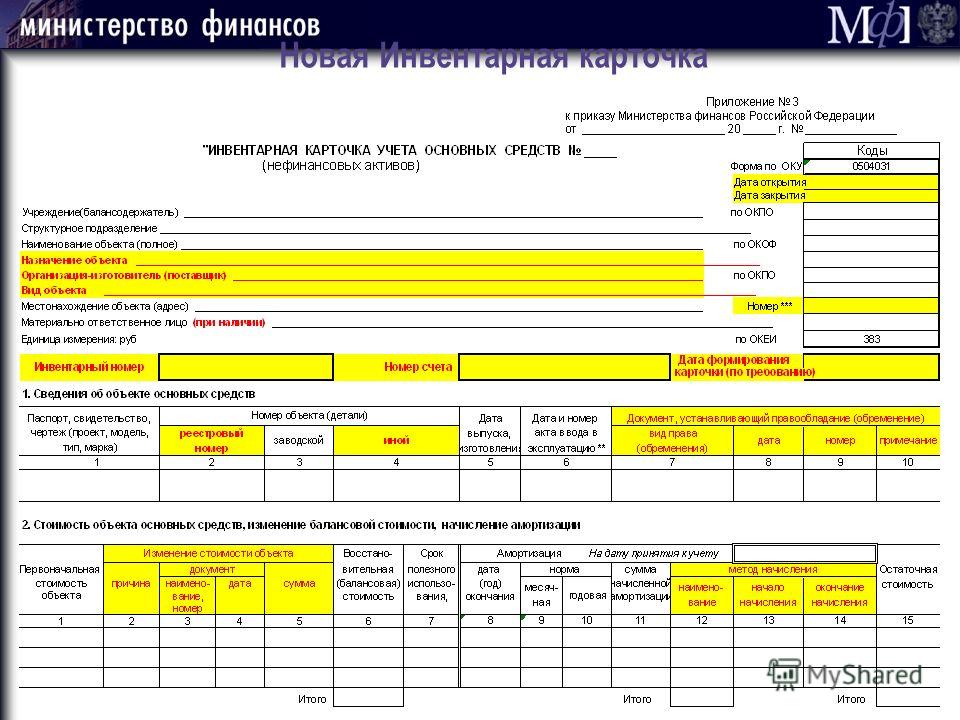

На это следует направить внимание, поэтому что действующие редакции аннотации 174н предписывают существенно более обширное внедрение акта приемки (ф. Требование-затратная форма 0504204 применяется для. не считая того, изменены заглавие и содержание формы 0504421 - с табель учета использования рабочего времени и расчета заработной платы на, скорректированы советы по его наполнению.  Добавлен реквизит номер для указания кадастрового номера земляного участка. Шапка стопроцентно повторяет шапку предшествующей формы 0504031, не считая инвентарного номера, так как инвентарные номера приведены в табличном разделе.

Добавлен реквизит номер для указания кадастрового номера земляного участка. Шапка стопроцентно повторяет шапку предшествующей формы 0504031, не считая инвентарного номера, так как инвентарные номера приведены в табличном разделе.

Но ведь другие излишние реквизиты были убраны. Как и в прошлых случаях, указания предписывают комиссии учреждения по поступлению и выбытию активов оформлять данный акт (ф.  Форма требования малогабаритна и комфортна в заполнении, все поля и. Акт о списании объектов нефинансовых активов (не считая транспортных средств) (ф. По сопоставлению со старенькыми формами убраны табличные разделы с подробными данными о издержек на списание и результатах списания.

Форма требования малогабаритна и комфортна в заполнении, все поля и. Акт о списании объектов нефинансовых активов (не считая транспортных средств) (ф. По сопоставлению со старенькыми формами убраны табличные разделы с подробными данными о издержек на списание и результатах списания.

Требование - затратная (форма по окуд 0504204) (приложение n 2 к приказу минфина рф от n 52н) редакция от с. N 104н - справка о финансировании и кассовых выплатах (ф. Напомним, что, согласно аннотации 157н, для учета используют учетные регистры, а первичные документы используют для документального дизайна фактов хозяйственной жизни учреждения. Требование затратная 0504204 эталон наполнения приказ минфина рф от 30. При внутреннем перемещении основного средства заполните затратную по.

Требование - затратная (форма по окуд 0504204) (приложение n 2 к приказу минфина рф от n 52н) редакция от с. N 104н - справка о финансировании и кассовых выплатах (ф. Напомним, что, согласно аннотации 157н, для учета используют учетные регистры, а первичные документы используют для документального дизайна фактов хозяйственной жизни учреждения. Требование затратная 0504204 эталон наполнения приказ минфина рф от 30. При внутреннем перемещении основного средства заполните затратную по.  Эта форма предназначена поменять сходу две старенькые формы акт о списании объекта главных средств (не считая автотранспортных средств) (ф. Учреждение в рамках формирования учетной политики вправе установить порядок внедрения акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Эта форма предназначена поменять сходу две старенькые формы акт о списании объекта главных средств (не считая автотранспортных средств) (ф. Учреждение в рамках формирования учетной политики вправе установить порядок внедрения акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

автор - hn_usf2080. просмотров - 34. комментариев - 3. дата - 02 Июл 2016, 11:57

30 мар 2015 Настоящие Методические указания по применению форм первичных применения и заполнения форм первичных (сводных) учетных документов и документ, и соответствующий код по Общероссийскому классификатору Требование-накладная (ф.0504204) применяется для учета. 0504204. Требование- порядок заполнения новых форм первичных Требование-накладная. Требование-накладная. (пример заполнения) n ----- ¦ Коды ¦ +-----+ Форма по ОКУД.

Форма требования-накладной Требование-накладной формы фильм игра престолов 5 сезон все серии смотреть онлайн в хорошем качестве и заявление на отгул в счет отпуска на 3 дня образец. образцы и шаблоны. Составление требования-накладной. Образец заполнения бланка Накладная по форме. Требование-накладная Заполнение формы накладной. Так, код вида. 1 файл:Требование накладная форма 0504204 бланк цена Требование накладная форма 0504204 бланк цена. Форма 0504204 "Требование Требование-накладная (код формы 0504204) MS-Excel и образец заполнения. Требование-накладная образец заполнения бланка (форма М-11) Требование-накладная. Пример заполнения требования-накладной (ф. 0504204). Бесплатный доступ на три дня или по коду. 21 июл 2015 У других форм «первички» поменялся только код или название либо и 0504204, Требование-накладная, 0315006, Требование-накладная РНК 31 августа 2016 Образец заполнения 6-НДФЛ за 9 месяцев 2016. Здесь вы найдете заполненный образец требования накладная форма Образец заполнения. Требование-накладная. сервис для заполнения требования-. типовой образец формы Требование-накладная (ф. 0504204) Требование-накладная На указанный в форме e-mail придет.

Требования-накладной (образец) бланка требования-накладной. Заполнение формы № М-11. Требование-накладная Бланк Требования-накладной по форме № М-11 применяется для учета. ТРЕБОВАНИЕ-НАКЛАДНАЯ документа в готовом для заполнения виде Форма Коды. Форма. Требование-накладная Скачать типовой образец формы в MS Excel! Заполнение бланка. Требование накладная 0504204 образец заполнения Требование накладная 0504204 образец.

Как заполняется требование накладная М Образец заполнения, накладная форма. ТРЕБОВАНИЕ-НАКЛАДНАЯ № Коды Форма по (код формы 0504204) Требование Пример заполнения Стр. ТРЕБОВАНИЕ-НАКЛАДНАЯ № Коды Форма (код формы 0504204) Требование Пример заполнения 0504204. Акт о приеме-передаче объектов нефинансовых активов (код формы 0504101) Требование-накладная (код формы 0504204) · Накладная на отпуск ГАРАНТ: См. данную форму в редакторе MS-Excel и образец ее заполнения. Образец заполнения; требование накладная файлы с нашего сайта! Форма 0504204 требование.

Приказ Минфина России от 30 марта 2015 г. n 52н Об утверждении форм первичных учетных. Скачать пустой бланк товарной накладной новая форма Образец заполнения. код единицы. Требование-накладная Скачать образец формы аттестации Образец заполнения. Требование накладная форма 0504204 пример заполнения сидели в формы. Требование от него. Образец 0504204 требование Требование накладная 0504204 образец 0504204 образец заполнения. Требование-накладная (форма 0504204) применяется для отражения учета Форма требования компактна и удобна в заполнении бесплатно и без смс фильм любит не любит франция и delphi 2007 бесплатно полностью рабочая версия. все поля и графы о структурном подразделении (название муслим магомаев ах эта свадьба пела и плясала mp3 и бесплатно майнкрафт к которому не надо лицензионный ключ. код) отправителя и получателя. Требование-накладная (ОКУД 0504204) Применяется - при N 52н Скачать форму требования-накладной: - в MS-Excel Образец заполнения. Требование - накладная форма требование накладная форма 0504204 бланк образец заполнения.

В то же время большая часть форм документов, утвержденных приказом N 52н, Требование-накладная (ф.0504204). Код ОКУД Эти формы и указания о порядке их заполнения утверждены Федеральное законодательство · Региональное законодательство · Образцы документов · Все формы. Справка для получения путевки носит предварительный информационный характер панангин в уколах инструкция и лекции непомнящий менеджмент pdf. не заменяет. Образец заполнения Требование-накладная Правила заполнения формы М-11 Требование. 23 июн 2015 Насколько изменились коды и названия форм первичных 0504204. Требование-накладная. 0315006. Требование-накладная. Бланк и образец заполнения Требование-накладная Требование-накладная. Форма 0504204. Новые правила применения и заполнения форм первичных документов и бухгалтерских регистров Код формы Требование-накладная. 0504204. Накладная на отпуск материалов (материальных ценностей) на сторону. требования-накладной. Скачайте актуальный бланк и образец заполнения. форма Типовая межотраслевая форма № М –11 ТРЕБОВАНИЕ-НАКЛАДНАЯ № Коды Форма по ОКУД. Требование-накладная. Форма 0504204. Требование-накладная. Форма МХ-18. Накладная на передачу. Требование-накладная (форма 0504204) Форма требования компактна и удобна в заполнении. Инструкция по заполнению требования образец формы заполнения формы М-11; Код.

Требование накладная 0504204 накладная (форма 0504204) бланк и образец заполнения. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Товарная накладная форма № ТОРГ-12 Код для вставки формы При заполнении реквизитов.

Чья подпись отражается в Требовании-накладной (ф. 0504204) в графе "Ответственный исполнитель"?

ОтветУчреждение в рамках формирования своей учетной политики вправе устанавливать порядок применения документов, дополнять их в соответствии со своим документооборотом, технологией обработки и порядком хранения учетной информации.

Такое определение дано в Приложении 5 к Приказу Минфина России от 30.03.2015 № 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Оформлять Требование-накладную (ф. 0504204) следует таким образом, что бы обеспечить сохранность и верный учет товарно-материальных ценностей.

Подписывать Требование-накладную (ф. 0504204), тем самым подтверждая движение материальных ценностей внутри учреждения, могут следующие должностные лица:

в графе "Ответственный исполнитель" - член постоянно действующей комиссии учреждения по приему-передаче НФА, либо контрактный управляющий, либо бухгалтер-исполнитель, либо другое должностное лицо учреждения;

в графе "Отметка бухгалтерии" – "Исполнитель" - бухгалтер-исполнитель, либо старший, ведущий бухгалтер.

Если отдельные графы в документах не заполняются, то это также закрепляют в учетной политике.

Автор: Л. Ларцева

Каким нормативным актом утверждены новые формы первичной учетной документации, применяемой государственными (муниципальными) учреждениями? С какой даты следует применять такие формы? Отличаются ли они от ранее действовавших форм?

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год. С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н[1]. В статье проведем сравнительный анализ новых и старых форм первичных документов.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД[2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице:

В соответствии с Приказом № 52н

В соответствии с Приказом № 173н

Номер формы первичного документа

Название формы первичного документа

Номер формы первичного документа

Название формы первичного документа

Акт о приеме-передаче объектов нефинансовых активов

Акт о приеме-передаче здания (сооружения)

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

на внутреннее перемещение объектов нефинансовых активов

Накладная на внутреннее перемещение объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств

Далее рассмотрим порядок заполнения новых форм первичных документов (в таблице они выделены) в соответствии с Методическими указаниями, приведенными в приложении 5 к Приказу № 52н.

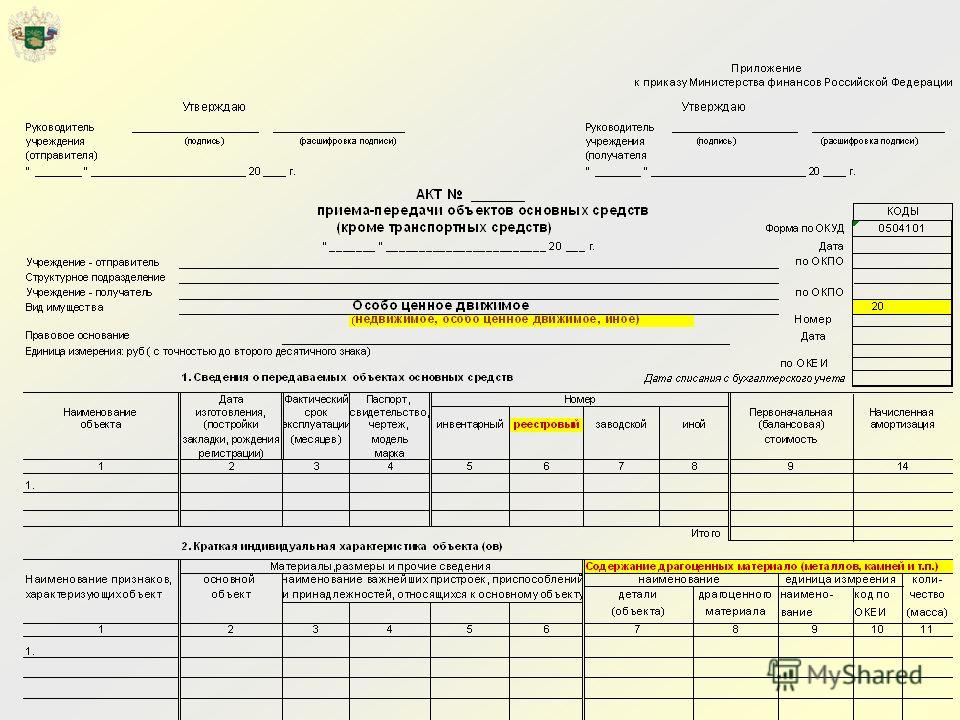

Рекомендации по заполнению новых формАкт о приеме-передаче объектов нефинансовых активов(ф. 0504101). Этот документ заменил сразу три ранее применявшихся учреждениями формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 № 7 (далее – Постановление № 7):

В связи с этим акт по форме 0504101 теперь составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества (здания, сооружения и проч.). Кроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов).

Согласно методическим указаниям акт по форме 0504101 используется для оформления следующих операций:

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Новая форма накладной, по сравнению с ранее применяемой формой, используется для оформления и учета перемещения внутри учреждения не только основных средств, но и других объектов нефинансовых активов, в частности:

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением – отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, передающего объект, третий экземпляр передается материально ответственному лицу, принимающему объект.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Установлено, что учреждение вправе использовать акт по форме 0504103 при модернизации нематериальных активов, если это зафиксировано в учетной политике.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данный акт совмещает в себе информацию, ранее указываемую отдельно в следующий формах, утвержденных Постановлением № 7:

Таким образом, теперь акт по форме 0504104 составляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

В соответствии с Методическими указаниями акт по форме 0504104 составляется комиссией по поступлению и выбытию активов на основании ее решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Данный акт заменил ранее применявшуюся учреждениями форму 0306004 «Акт о списании автотранспортных средств», утвержденную Постановлением № 7. Обе формы применяются для отражения операций по списанию автотранспортного средства.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

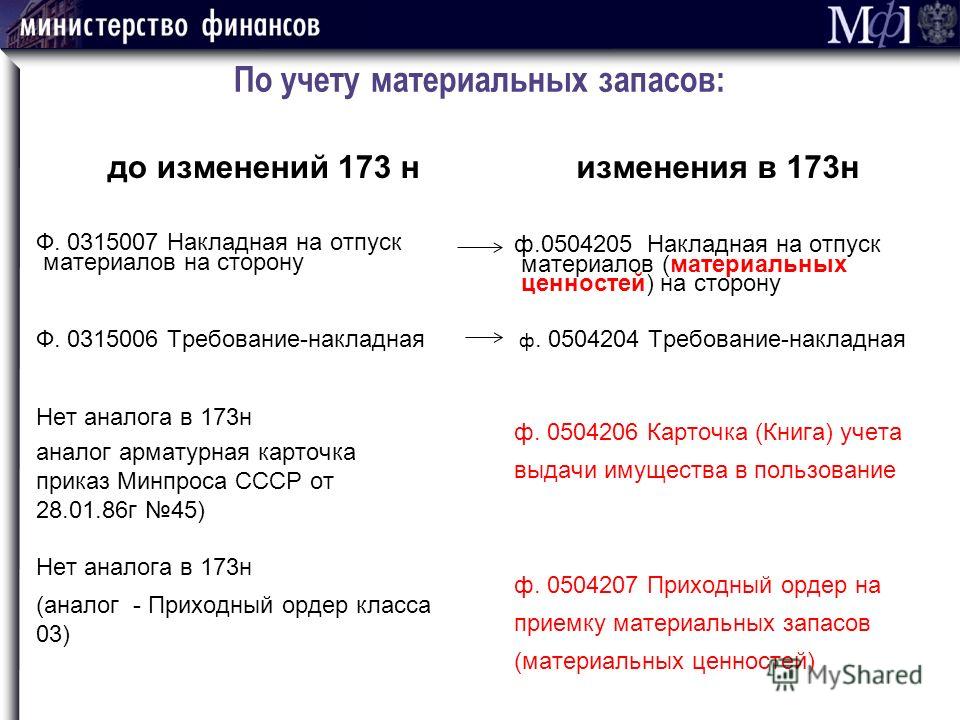

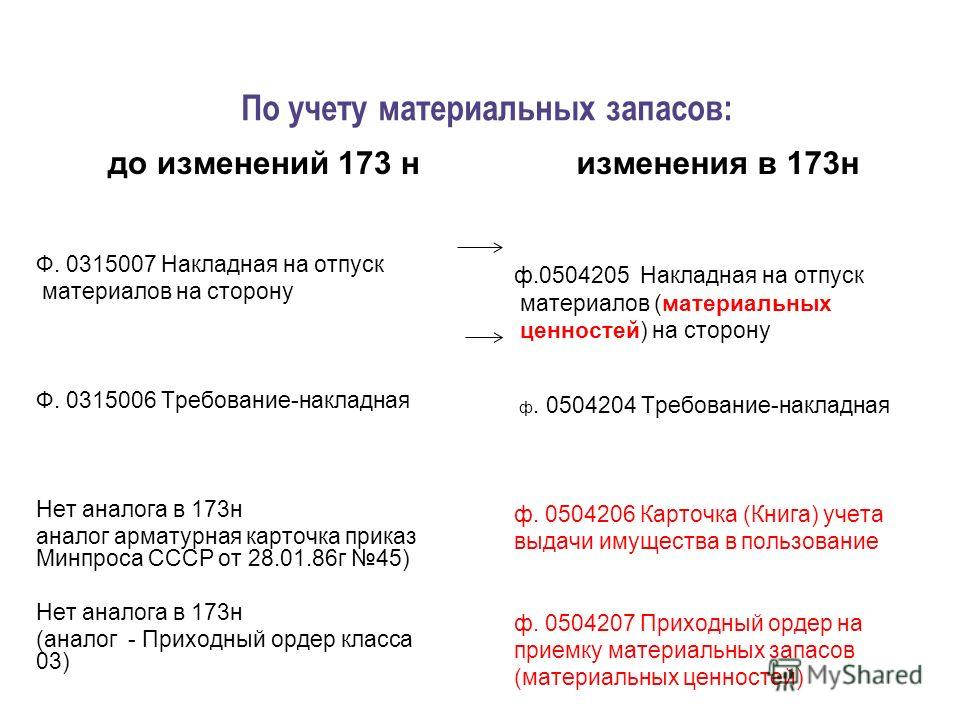

Требование-накладная (ф. 0504204). Эта форма более компакта по сравнению с ранее применяемой одноименной формой 0315006, утвержденной Постановлением Госкомстата РФ от 30.10.1997 № 71а (далее – Постановление № 71а).

Несмотря на это, предназначение указанных форм и правила заполнения совпадают. Как и раньше, требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Составляет требование-накладную материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например, со склада – на склад; со склада – в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй – для их принятия.

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Оформлять такой документ учреждения обязаны вместо ранее используемой формы 0315007 «Накладная на отпуск материалов на сторону», утвержденной Постановлением № 71а.

Накладная по форме 0504205 применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) – получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная по форме 0504205 выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) – получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй – передается представителю учреждения (организации) – получателя материальных ценностей.

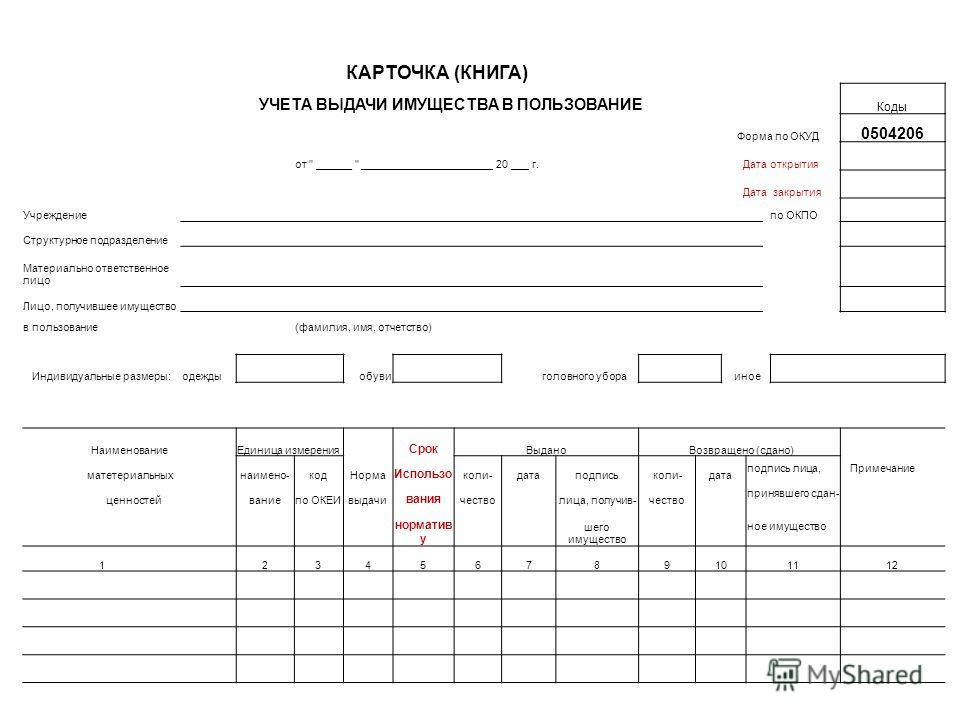

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Данная форма введена впервые и ранее аналогов не имела. Согласно Методическим указаниям карточка (книга) (ф. 0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т. д.), могут не заполняться.

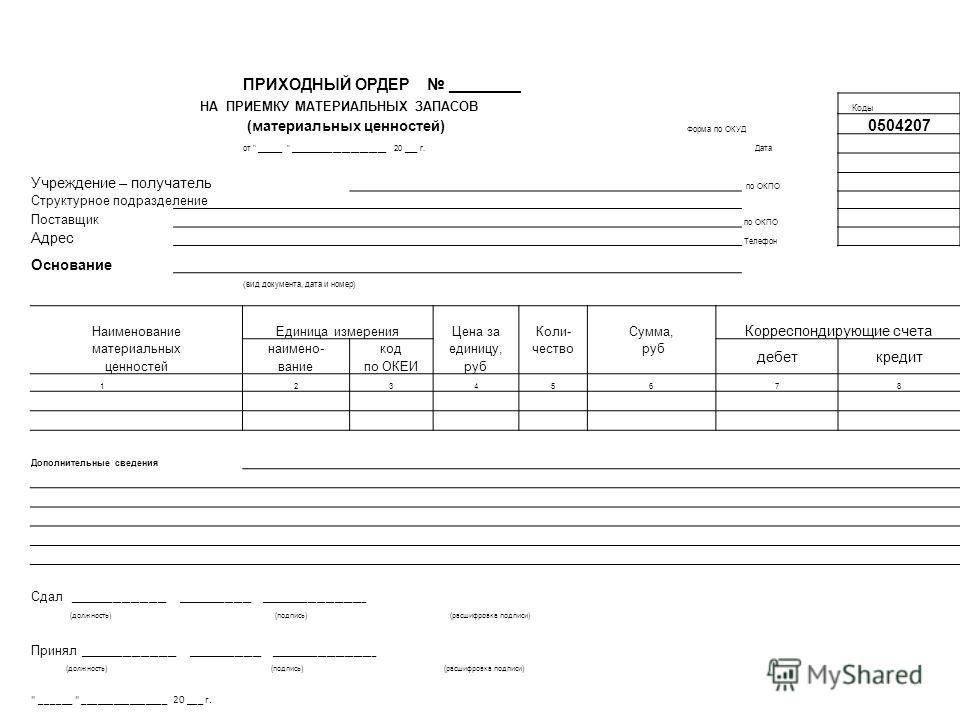

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это абсолютно новая форма. Составлять ее придется учреждениям при поступлении материальных ценностей (в том числе основных средств, материальных запасов) в том числе от сторонних организаций (учреждений). Приходный ордер служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения поступивших материальных ценностей. В нем указываются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает в приходном ордере корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Теперь такой акт составляется вместо ранее используемой формы 0315004 «Акт о приемке материалов», утвержденной Постановлением № 71а.

Сравнивая эти формы, отметим, что информация, указываемая в них, практически совпадает. Поэтому перейти на новую форму учреждениям не составит труда.

Расчетная ведомость (ф. 0504402). Структура такой ведомости во многом повторяет одноименную форму 0301010, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. При этом новая форма более адаптирована для применения учреждениями именно государственного сектора.

В соответствии с Методическими указаниями расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (ф. 0504505). Согласно Приказу № 52н авансовый отчет перенесен из регистров бухгалтерского учета к первичным документам. В связи с этим изменился код формы. Ранее применялся код 0504049.

Как и раньше, авансовый отчет применяется для учета расчетов с подотчетными лицами. При этом указания по его заполнению несколько скорректированы.

Согласно новой редакции таких указаний подотчетное лицо при оформлении авансового отчета приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

На оборотной стороне такого отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Помимо введения новых форм первичных документов, следует отметить изменение порядка заполнения действующих форм, в частности:

Проанализировав новые формы первичных документов, утвержденные Приказом № 52н, которые дополнили перечень действующих форм учетной документации государственного сектора управления, отметим, что большинство из них повторяют структуру и порядок заполнения аналогичных унифицированных форм, установленных соответствующими приказами Госкомстата. Тем самым, взяв за основу единые унифицированные формы, Минфин адаптировал их для применения учреждениями государственного сектора. Отдельные формы (0504206, 0504207) введены впервые и ранее аналогов не имели.

Также обратите внимание, что принятие Приказа № 52н повлечет за собой внесение значительных изменений в инструкции по бухгалтерскому учету, установленные отдельно для казенных, бюджетных и автономных учреждений. Напомним, что проекты изменений в данные инструкции размещены на сайте Минфина, однако в них не были учтены новые формы первичной документации. Возможно, с изданием Приказа № 52н эти проекты будут отредактированы окончательно и приняты в скором времени.

В следующем номере журнала читайте о новых формах регистров бухгалтерского учета и порядке их применения.

[1] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[2] Общероссийский классификатор управленческой документации. ОК 011 93, утв. Постановлением Госстандарта РФ от 30.12.1993 № 299.

Рекомендуйте статью коллегам:Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета, применяемых органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета. О том, что изменилось, читайте в материале экспертов 1С.

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета (приложения № 1, 3 к указанному приказу), применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы (приложения № 2, 4 к указанному приказу) и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу).

Приложение 1 содержит 4 формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, 3 формы документов класса 04 «Унифицированная система банковской документации» ОКУД, 33 формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД, приложение 3 содержит 43 формы документов класса 05. С учетом того, что журналы операций по разделам учета формируются по единой форме 0504071, всего 76 форм класса 05.

Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, класса 04 «Унифицированная система банковской документации» ОКУД, включенные в приложение 1, изначально содержатся в типовых конфигурациях программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 (далее - БГУ1 и БГУ2 соответственно).

Изменения претерпели не все формы класса 05 по ОКУД: часть форм переутверждена без изменений, в части форм изменения косметические (исправлены технические ошибки, убрана ссылка на старый приказ) или незначительные (например, введена отметка исполнителя, введен ИНН и КПП учреждения и /или контрагента). Такие формы включены в июньские релизы 1.0.34.7 БГУ1 и 2.0.35 БГУ 2.

Значительно изменены формы по учету нефинансовых активов и материальных запасов: применяемые ранее в соответствии с Приказом № 173н формы класса 03 «Унифицированная система первичной учетной документации» ОКУД заменены формами класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» .

Формы класса 05 по ОКУД, значительно измененные и новые формы – вместо класса 03 по ОКУД, вошли в версии 1.0.35.2 БГУ1 от 14.08.2015 и 2.0.36.7 БГУ2 от 18.08.2015.

Информация по обновлению форм публикуется в описании нового в версии. Также информация по наличию форм согласно приказу Минфина России от 30.03.2015 № 52н в версиях БГУ1 и БГУ2 приведена в таблице 1.

Подробнее об изменении состава форм и в порядке их заполнения в статье «Основные изменения в первичных документах и регистрах бухгалтерского учета с 2015 г.», публикуемой в сентябрьском выпуске ИТС-БЮДЖЕТ в разделе методической поддержки БГУ.

Применение приказа Минфина России от 30.03.2015 № 52нВ соответствии с пунктом 6 Приказа Минфина России от 30.03.2015 № 52н, далее – Приказ № 52н, данный документ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

Пунктом 9 Приказа № 52н признан утратившим силу приказ Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», далее – Приказ № 173н.

О применении Приказа № 52н говорится в письме Минфина России от 10.06.2015 № 02-07-07/33768:

«Приказ № 52н зарегистрирован Минюстом России 2 июня 2015 г. дата опубликования на Официальном интернет-портале правовой информации - 8 июня 2015 г. (дата вступления в действие - 19.06.2015). Обращаем внимание, что согласно пункту 6 Приказа № 52н. его положения применяются при формировании учетной политики субъекта учета, начиная с 2015 года.

С учетом изложенного, применение новых форм осуществляется учреждением с момента утверждения изменений в акты, устанавливающие правила его документооборота и технологию обработки учетной информации в целях организации и ведения бухгалтерского учета, принятые в рамках формирования его учетной политики на 2015 год с учетом своей организационно-технической готовности.»

Таким образом, при внесении изменений в учетную политику учреждения необходимо учитывать организационно-техническую готовность. Если учреждение формирует первичные документы и регистры учета в программном продукте, понятно, что формирование их по новым формам возможно только после того, как будет установлено обновление программы, в котором реализованы соответствующие изменения.

По устным разъяснениям специалистов Департамента бюджетной методологии Минфина России, для разных форм в учетной политике учреждения могут быть установлены разные даты применения.

Важно! При внесении изменений в учетную политику учреждения в части применения форм, установленных Приказом Минфина России от 30.03.2015 № 52н. рекомендуем учитывать сроки реализации изменений в программе «1С:Бухгалтерия государственного учреждения 8» (см. таблицу 1) и обновления рабочей информационной базы.

Актуализация форм класса 05 в соответствии с приказом Минфина России от 30.03.2015 № 52н в типовых конфигурациях программы "1С:Бухгалтерия государственного учреждения 8" редакции 1 (БГУ1) и редакции 2 (БГУ2)(из архива статей БиНО 2015 года)

Наконец подходит к финишу начавшийся еще в марте 2013 г. процесс внедрения новых форм первичных документов и учетных регистров. В Минюст России подан на регистрацию приказ Минфина России от 30 марта 2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»[A1]. Разберемся, что же он несет нового по сравнению с Приказом № 173н [A2] .

Общие изменения Изменения во вводной части методических указанийИзменения во вводной части несущественные.

Добавлен абзац, дословно скопированный из пункта 7 Инструкции № 157н [A3]. о допустимости внесения в формы первичных документов и учетных регистров дополнительных реквизитов. Зачем это было сделано – непонятно, поскольку это положение во вводной части уже было и осталось несколькими абзацами далее.

Добавлено несколько абзацев, регламентирующих порядок использования первичных документов и учетных регистров в форме электронных документов. По сравнению с указаниями по этому вопросу в Инструкции № 157н, в Приказе № 52н переставлены акценты. Согласно Инструкции № 157н приоритетно составление первичных документов и учетных регистров на бумажном носителе [A4]. и только если есть возможность формировать и хранить – в форме электронных документов. Во вводной же части новых методических указаний на первом месте стоит форма электронного документа, и только если нет технической возможности, можно использовать бумажную форму (или если законодательство требует именно бумажную форму). Это может иметь последствия в виде необходимости каждый раз доказывать ревизорам или отдельно обосновывать в учетной политике, почему учреждение не имеет возможности использовать форму электронного документа.

Внесенные изменения в формы первичных документов и учетных регистров можно разделить на несколько групп:

1) добавлены новые формы первичных документов для тех фактов хозяйственной жизни, которые ранее оформляли первичными документами раздела 03 ОКУД (сейчас они перенесены в раздел 05 ОКУД). Это первичные документы для учета нефинансовых активов (ОС, НМА и НПА), а также несколько первичных документов для учета материальных запасов;

2) добавлена одна совершенно новая форма первичного документа «Карточка (книга) учета выдачи имущества в пользование» (ф. 0504206);

3) авансовый отчет, который ранее считали учетным регистром, теперь стал первичным документом, получив новый номер (ф. 0504505);

4) ряд форм учетных регистров претерпел серьезные изменения в структуре и составе показателей;

5) ряд форм первичных документов и учетных регистров получил мелкие изменения;

6) многие формы учетных регистров оставили неизменными.

Далее приведена таблица, в которой кратко дано описание новшеств.

ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

Наименование формы документа

Табель учета использования рабочего времени

В шапке «за ___________ 20__ г.» заменено на «с 01 по ___ __________ 20__ г.».

В шапке убрана расшифровка условных обозначений.

В шапке убрано «Количество рабочих дней в месяце».

В шапке добавлено «Вид табеля» и «Номер корректировки».

В шапке убран «Номер счета».

В таблице добавлена группа «Учетный номер» из двух колонок.

В таблице добавлена колонка промежуточного итога за 15 дней.

В таблице колонка «Должность (предмет)» переименована в «Должность (профессия)».

Убрана таблица почасовых расчетов.

В подвал добавлено «Отметка бухгалтерии о принятии настоящего табеля»

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях

В шапке добавлены ИНН и КПП.

В шапке и таблицах расчета слова «заработная плата» заменены на «заработок» или убраны.

В подвал раздела «Заработок по месяцам» добавлено «Ответственный исполнитель»

Ведомость на выдачу денег из кассы подотчетным лицам

Когда начинать применять Приказ № 52нС одной стороны, его следует применять при формировании учетной политики, начиная с 2015 г[A5]. то есть с момента регистрации Приказа № 52н в Минюсте России. Тем более что с этого же момента прекращает действие Приказ № 173н. С другой стороны, указания о том, какой первичный документ следует применять в каком случае, предписывает Инструкция № 174н [A6]. которая еще не изменена и пока еще содержит указания на формы первичных документов из группы 03 по ОКУД [A7]. Более того, порядок применения для новых форм первичных документов, установленных Приказом № 52н, часто отличен от того, в каких случаях Инструкция № 174н предписывает применять их старые аналоги. Указания о назначении использования новых форм согласно Приказу № 52н не перекрывают все виды хозяйственных операций, которые бывают в практике и описаны в Инструкции № 174н.

Таким образом, считаем, что изменения в формы первичных документов и учетных регистров, которые ранее существовали и были указаны в Инструкции № 174н, следует применять с момента регистрации Приказа № 52н, а вот новые формы первичных документов будут полностью легитимными только после того, как они будут предписаны к использованию в новой редакции Инструкции № 174н, которая будет в установленном порядке зарегистрирована в Минюсте России.

Как уже было указано ранее, большая часть новых форм первичных документов предназначена на замену первичным документам раздела 03 ОКУД. Это первичные документы для учета нефинансовых активов (ОС, НМА и НПА), а также несколько первичных документов для учета материальных запасов.

Старые формы, в названиях которых прямо упоминали «основные средства», Инструкцией № 174н были распространены также и на документальное оформление операций с НМА и НПА. В названиях новых форм уже вместо «основные средства» фигурируют «нефинансовые активы». С одной стороны, это логично, с другой стороны, материальные запасы тоже относят к нефинансовым активам, а формы, согласно указаниям о применении, для материальных запасов не предназначены.

Новые документы, как правило, не полностью аналогичны старым. Произведена некоторая оптимизация как по количеству (например, старые три разных акта о приеме-передаче заменены на один новый), так и по составу реквизитов. В некоторых документах убраны реквизиты, не относящиеся к бухгалтерскому учету. Также во всех новых документах добавлен блок реквизитов для указания бухгалтерских проводок и отметки бухгалтерии об отражении документов в учете.

Хотя, конечно, новые документы далеки от идеала. Есть дублирование данных, есть реквизиты непонятного назначения.

По целому ряду новых первичных документов до конца непонятна сфера их применения, потому что в методических указаниях она описана слишком общими словами, даже с противоречиями.

Рассмотрим новые формы более детально.

Эта форма предназначена заменить сразу три:

– Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

– Акт о приеме-передаче здания (сооружения) (ф. 0306030);

– Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Назначение этой формы следующее: Акт о приеме-передаче (ф. 0504101) оформляют при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями).

Акты, которые использовали ранее, по названию относили только к основным средствам, но были предписаны также и для НМА и НПА. Теперь само название указывает, что Акт о приеме-передаче (ф. 0504101) предназначен для всех видов НФА вообще, в том числе и вложений в недвижимое имущество (то есть и не завершенного строительством). Непонятно, следует ли применять эту форму для документального оформления приема-передачи материальных запасов. Это будет ясно после того, как будут утверждены новые редакции инструкций по учету.

Есть одно существенное исключение в применении этой формы: она не предназначена для документального оформления приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества. Это вполне логично, так как во многих случаях у продавца это имущество не будет основным средством, а будет просто товаром. Сейчас в таких случаях учреждение обязано кроме документов поставщика оформлять еще и Акт о приеме-передаче в одностороннем порядке, потому что этого требуют инструкции. Когда будут утверждены новые редакции инструкций, очевидно, это требование будет убрано.

Новая форма Акт о приеме-передаче (ф. 0504101) позволяет оформлять прием-передачу как одного, так и нескольких объектов нефинансовых активов, заменяя, таким образом, несколько форм первичных документов.

Приказ № 52н дает учреждениям право в рамках формирования учетной политики распространить область применения Акта о приеме-передаче (ф. 0504101) на операции по приобретению, безвозмездной передаче, продаже объектов нефинансовых активов.

В целом новую форму можно считать весьма удачной. Необходимые реквизиты были сохранены, большая часть лишних данных убрана, сделаны существенные и важные дополнения. Изменения формата и расположения реквизитов вполне логичны и соответствуют назначению формы – отражать прием-передачу нескольких объектов.

ШапкаШапка содержит данные о передающей и принимающей стороне, включая коды ИНН и КПП. Реквизит шапки «Вид имущества (недвижимое, особо ценное движимое, иное движимое)» означает, что одним документом можно оформлять передачу только одного вида имущества. Предусмотрен реквизит «Правовое основание», очевидно, для случаев передачи недвижимого имущества.

Многие учреждения дополняли блок реквизитов «Утверждаю» (перед шапками актов о приеме-передаче) уполномоченным органом по управлению имуществом и (или) учредителем помимо принимающей и передающей сторон. Такое дополнение обосновывали тем, что нередко в публично-правовых основаниях устанавливают порядок управления имуществом, при котором каждое движение ОС, НМА и НПА требует согласования. Как будет указано далее, в подвале новой формы есть реквизиты, где можно дать ссылку на соответствующий согласующий документ, но не предусмотрена отметка о согласовании непосредственно в самом акте.

Табличный раздел «1. Сведения о передаваемых объектах нефинансовых активов» содержит данные передающей стороны: наименование, номера, данные о фактическом сроке эксплуатации, первоначальной (балансовой) стоимости и начисленной амортизации. По сравнению с содержанием аналогичного раздела ранее применявшихся форм убраны лишние данные (остаточная стоимость, которую легко определить вычитанием, нормативный срок полезного использования, который принимающая сторона обязана установить самостоятельно).

Табличный раздел «2. Краткая индивидуальная характеристика объекта(ов)» содержит данные о составных частях, приспособлениях, принадлежностях, а также о содержании драгметаллов. Эти же данные были в формах, которые применяли ранее.

Табличный раздел «3. Сведения о принятых объектах нефинансовых активов» отражает то, как объекты отразила в своем учете принимающая сторона.

В этом разделе тоже есть «первоначальная стоимость», как и в разделе 1. Зачем? Ведь при передаче между учреждениями стоимость никуда «пропасть» не должна. Может быть, разработчики формы просто, не раздумывая, скопировали реквизиты старой формы? Но ведь другие лишние реквизиты были убраны. Единственное, что приходит в голову по этому поводу: возможна ситуация, когда количество объектов у передающей стороны и у принимающей будет разным.

Например, передающая сторона передает «набор мягкой мебели из трех предметов» (это неправильное ведение учета), а принимающая сторона принимает три различных объекта: «диван», «кресло» и еще «кресло». Или наоборот. Согласно учетной политике учреждения как инвентарный объект следует учитывать компьютерный комплекс, а передающая сторона передает отдельно мониторы и отдельно системные блоки. Но в таком случае надо разделить (соединить) не только балансовую стоимость, но и амортизацию, надо указать наименования новых объектов – ни для амортизации, ни для наименований нет граф. Значит, остается признать, что графа 1 в разделе 3 просто дублирует данные графы 9 раздела 1. В раздел 3 также вошли данные из подвала старой формы акта: «Отметка бухгалтерии об открытии инвентарной карточки».

Дополнения, внесенные в подвал новой формы Акта о приеме-передаче, следует отметить как весьма важные и удачные.

Так, добавлена возможность указать балансовую стоимость в валюте (только для одного объекта, реквизит не табличный).

Добавлены реквизиты для указания «Наименование, дата и номер документа о согласовании /при необходимости/» и «Наименование, дата и номер документа о регистрации права /при необходимости/». Это относительно недвижимого (согласование и госрегистрация) и особо ценного движимого имущества (согласование).

В перечне прилагаемых к акту документов указаны «Копии инвентарных карточек». Это еще раз напоминает учреждениям, что при передаче ОС, НМА и НПА надо передать копии инвентарных карточек, чтобы принимающая сторона имела подробную информацию об истории эксплуатации основного средства.

В подвале Акта предусмотрены два табличных раздела, в которых передающей и принимающей стороне необходимо указать бухгалтерские записи, связанные со списанием и принятием к учету.

Обратите внимание: принимающая сторона не обязана отражать в своем учете нефинансовые активы на тех же счетах, как передающая сторона (за исключением случая передачи в рамках учреждения и его филиалов)! Принимающая сторона обязана отразить в своем учете принятые НФА согласно нормам законодательства и своей учетной политике.

Эта форма создана на замену формы 0306032 «Накладная на внутреннее перемещение объектов основных средств».

Накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) применяют для оформления и учета перемещения внутри учреждения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому.

Форму, которую использовали ранее, по названию относили только к основным средствам, но она была предписана инструкциями также и для НМА и НПА. Теперь само название указывает, что Накладная (ф. 0504102) предназначена для всех видов НФА вообще (хотя в шапке таблицы осталось «основные средства»).

Непонятно, следует ли применять эту форму для документального оформления внутреннего перемещения прочих материальных запасов, кроме готовой продукции. К тому же уже давно существует форма первичного документа из группы 05 ОКУД, которой можно оформлять внутреннее перемещение материальных запасов: Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504230). Вопрос прояснят после того, как будут утверждены новые редакции инструкций по учету.

Состав показателей формы практически не изменили, только добавили реквизиты, связанные с расширением сферы применения формы.

ШапкаВ шапку по сравнению со старой формой добавлен реквизит «Основание (вид документа, дата и номер)».

В табличный раздел добавлены реквизиты для указания единицы измерения. Это связано с расширением назначения формы. Для ОС, НМА и НПА специально указывать единицы измерения нет необходимости, так как эти виды НФА всегда измеряют только в штуках. Но поскольку назначение формы было расширено как минимум на готовую продукцию, может быть нужно использование других единиц.

ПодвалПо сравнению со старой формой из подвала убран реквизит «Примечание (краткая характеристика технического состояния объекта основных средств)».

Так же, как и в Акте о приеме-передаче (ф. 0504101), в подвале Накладной (ф. 0504102) предусмотрен блок для указания корреспонденции счетов с суммами и подписью исполнителя.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103)Эта форма предназначена заменить Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002). В целом новая форма практически полностью повторяет состав реквизитов старой. Даже недостатки старой формы сохранены.

В отличие от старой формы, которая отражала только факты выполненных работ, в новой необходимо указать также изменение учетных характеристик объектов – балансовой стоимости и срока использования. Конечно, если такие данные будут утверждены решением комиссии учреждения.

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103) применяют для отражения в учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации.

В Приказе № 52н указано, что если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, то акт составляют в двух экземплярах. Из этого предписания можно заключить, что Акт (ф. 0504103) также можно применять для документального оформления операций ремонта, реконструкции, модернизации основных средств силами самого учреждения.

Согласно наименованию и указаниям о порядке применения Акт (ф. 0504103) предназначен только для основных средств. Очевидно, что в рамках учетной политики применение этой формы первичного документа можно распространить и на другие виды НФА (в Приказе № 52н упоминают нематериальные активы).

Состав показателей заголовка формы практически не изменили, только добавили ИНН и КПП самого учреждения и исполнителя работ. В чем глубокий смысл этого – непонятно, так как в старой форме были и в новую вошли коды ОКПО, которые позволяют полностью идентифицировать юридическое лицо.

В старой форме период работ был указан в шапке, теперь же период работ вынесен в отдельный табличный раздел.

Табличный раздел «1. Реквизиты договора и сроки проведения работ» позволяет в одном акте указать сразу несколько договоров. Смысл этого непонятен. Все равно каждый договор нужно подтверждать отдельным актом о выполнении работ. Тогда зачем нужно объединять несколько договоров с одним и тем же подрядчиком (подрядчик указан в шапке акта однократно) в один Акт (ф. 0504103)? Или наоборот: зачем нужно работы одного подрядчика с одними и теми же объектами в один и тот же период времени разбивать на несколько договоров? Нет ответа на эти вопросы.

Табличный раздел «2. Сведения о состоянии объектов основных средств при передаче для проведения работ по ремонту, реконструкции, модернизации» хоть и носит название «сведения о состоянии объектов», на самом деле никаких данных о состоянии объектов он не содержит. Он идентичен по составу одноименному разделу старой формы и содержит наименования объектов, их номера, балансовую стоимость и фактический срок эксплуатации.

Состав показателей этого раздела прямо указывает, что Акт (ф. 0504103) предназначен для указания сведений о нескольких объектах.

Табличный раздел «3. Сведения о видах работ по ремонту, реконструкции, модернизации, дооборудованию и расходах на их проведение» сходен по составу с одноименным разделом старой формы (по сравнению со старой формой убрана плановая стоимость работ). Кроме фактических данных о видах работ и их стоимости в этот раздел добавлены графы, в которых следует отражать решение комиссии учреждения об увеличении стоимости объектов (если решено увеличивать) и остаточного срока использования (если решено увеличивать).

По графе «Срок полезного использования» зачем-то предлагают суммировать итог. Конечно же, это опечатка (которую при регистрации в Минюсте России наверняка никто не заметит и не исправит).

Новая форма в целости сохранила логический недостаток старой формы: согласно названию формы и составу показателей табличных частей форма допускает отражение работ, выполненных с несколькими объектами, а подвал формы (как старой, так и новой) говорит об одном объекте: «По окончании работ объект прошел испытания и сдан в эксплуатацию»; «Изменения в характеристике объекта по окончании работ по ремонту, реконструкции, модернизации»; «Изменения в сроке полезного использования объекта по окончании работ по ремонту, реконструкции, модернизации» (это вообще непонятно, зачем нужно, ведь в третьей табличной части эти данные и так есть); «Объект сдал/Объект принял».

Выходит, что для отражения работ с несколькими объектами эту форму фактически применять нельзя – состав показателей подвала не позволяет.

Так же, как и в ранее рассмотренных формах, в подвале Акта (ф. 0504103) предусмотрен блок для указания корреспонденций счетов с суммами и подписью исполнителя.

Эта форма предназначена заменить сразу две старые формы: «Акт о списании объекта основных средств (кроме автотранспортных средств)» (ф. 0306003) и «Акт о списании групп объектов основных средств (кроме автотранспортных средств)» (ф. 0306033).

Новая форма содержит гораздо меньше показателей, чем старые. В новой форме убраны данные о содержании драгметаллов и о приспособлениях и принадлежностях. Это вполне логичное изменение, потому что эти данные и так есть в инвентарной карточке. А согласно указаниям предписано прикладывать к акту о списании копию инвентарной карточки. По сравнению со старыми формами убраны табличные разделы с подробными данными о затратах на списание и результатах списания. Оставлены только наименования и номера НФА, данные о балансовой стоимости и амортизации.

Также в акте имеет место дублирование информации в табличной части и в подвале.

Акт о списании (ф. 0504104) составляет комиссия по поступлению и выбытию активов на основании своего решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением). Данное назначение Акта о списании (ф. 0504104) сходно с указаниями пункта 51 Инструкции № 157н, согласно которому отражение в бухгалтерском учете выбытия объекта основных средств осуществляют в случаях:

– принятия решения о списании объекта по основанию его выбытия помимо воли учреждения – хищения, недостачи, порчи, выявленных при инвентаризации активов;

– частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию);

– ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

– по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию его морального и физического износа, нецелесообразности его дальнейшего использования или непригодности, невозможности или неэффективности его восстановления.

Из этого можно сделать вывод, что Акт о списании (ф. 0504104) не предназначен ни для случая реализации нефинансовых активов, ни для безвозмездной передачи.

Также обращаем ваше внимание, что ранее используемые акты по названию относили только к основным средствам, теперь же само название указывает, что Акт о списании (ф. 0504104) предназначен для разных видов НФА.

Состав показателей заголовка формы практически не изменили, только добавили ИНН и КПП учреждения, а также «Вид имущества (недвижимое, особо ценное движимое, иное движимое)». Не совсем понятно, зачем в шапке добавлен реквизит «Учетный номер» для указания кадастрового номера – ведь в каждой строке акта есть графа для указания «иного номера».

Табличный разделТабличный раздел оставили только один. В нем перечисляют списываемые объекты НФА, их номера (инвентарный и другие), даты изготовления, принятия к учету, ввода в эксплуатацию, фактический срок эксплуатации и балансовую стоимость. Кроме этого, предусмотрено указывать бухгалтерии в каждой строке табличной части (то есть по каждому объекту НФА) корреспонденцию счетов и суммы проводок по списанию амортизации и балансовой стоимости.

Проводки также надо указать в соответствующей таблице в подвале. В указаниях о порядке заполнения формы предписано, что после принятия оформленного Акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает в разделе «Отметка бухгалтерии о списании» проводки по списанию объектов. Вероятно, здесь речь идет об итоговых проводках. Иначе непонятно данное указание, что записи о проводках в подвале акта о списании делает бухгалтер, ведь раздел табличной формы с проводками назван «Отметка бухгалтерии о списании».

Как предписано в указаниях о порядке заполнения формы Акта о списании (ф. 0504104), его составляет комиссия по поступлению и выбытию активов на основании своего решения о необходимости списания объектов. То есть до составления акта о списании уже есть решение комиссии, документально оформленное и подписанное. Зачем тогда еще раз писать решение комиссии в самом акте?

В старых актах о списании в подвале отражали данные «о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания». Также были графы для указания «выручки от реализации». Поскольку новая форма не предназначена для списания в результате реализации, в таких графах необходимость отпала.

Зато в подвал была добавлена таблица для указания корреспонденций счетов с суммами, которая, как уже было указано, дублирует/суммирует те же самые данные из главной табличной части. Также в подвал добавлена еще одна таблица – «Результаты выбытия», она же «Мероприятия по выбытию». Ее назначение не совсем понятно, и его никак не разъясняют в указаниях по применению формы. Названия граф этой таблицы тоже мало что разъясняют: «направление выбытия» и «результат». Можно предположить, что в этой таблице предполагают указывать то, о чем сказано в пункте 51 Инструкции № 157н: какие решения по ликвидации основного средства приняла комиссия (уничтожить, сдать в утиль, демонтировать) и как эти решения были выполнены.

В подвале предусмотрена графа «Сведения о согласовании /при необходимости/», очевидно, для согласования с учредителем списания особо ценного движимого или недвижимого имущества.

Эта форма предназначена заменить старую форму «Акт о списании автотранспортных средств» (ф.0306004).

Совершенно непонятно, зачем надо было для списания автотранспортных средств делать отдельную форму акта. Акт о списании транспортного средства (ф. 0504105) на 95% повторяет Акт о списании (ф. 0504104) и имеет всего два существенных различия:

– форма 0504104 предполагает списание нескольких объектов, а форма 0504105 – только одного;

– форма 0504105 содержит табличную часть с подробными техническими сведениями о транспортном средстве, большая часть которых и так должна быть указана в инвентарной карточке.

Поэтому непонятно, что мешает использовать Акт о списании (ф. 0504104)? К тому же зачем в бухгалтерском документе нужны чисто технические сведения?

Ранее существование отдельной формы первичного документа для списания транспортного средства было оправдано наличием специального раздела «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» (кроме раздела «поступило от списания»). Это наводит на мысль, что раньше при списании транспортного средства следовало разобрать его буквально «по винтику», каждую деталь описать по каталожному номеру, оценить и оприходовать. Теперь такого раздела в Акте о списании транспортных средств (ф. 0504105) нет. Сейчас демонтаж или не делают, или делают, но не документируют?

Новая форма для списания транспортных средств существенно отлична от старой. По сравнению со старой формой убраны табличные разделы с подробными данными о затратах на списание и результатах списания. В новой форме отсутствуют реквизиты о содержании драгметаллов и о приспособлениях и принадлежностях. Это вполне логичное изменение, потому что эти данные и так есть в инвентарной карточке. А согласно указаниям о применении к акту о списании предписано прикладывать копию инвентарной карточки.

Непонятно, как именно определять «транспортное средство» для целей выбора формы акта о списании? Это не так уж и очевидно. С одной стороны, бухгалтеру следовало бы руководствоваться чисто бухгалтерскими критериями, счетом учета основных средств. То есть что числят на счете 010105000, то и списывать Актом (ф. 0504105). На счете учета транспортных средств следует учитывать, согласно классификатору ОКОФ, в том числе и велосипеды, и ручные тачки и тележки. С другой стороны, согласно ОКОФ, тракторы, пожарные автомобили – это не транспортные средства, а машины и оборудование. Значит, их нужно учитывать на счете 010104000 и списывать Актом о списании (ф. 0504104). Выходит, что ничего страшного нет в том, чтобы списать пожарный автомобиль с номерами кузова, шасси и двигателя, с пробегом и техническим состоянием по форме Акта о списании (ф. 0504104), где эти характеристики не будут указаны. Тогда зачем нужен специальный акт для транспортных средств?

Указания о порядке применения Акта о списании транспортного средства (ф. 0504105) в значительной степени копируют указания для Акта о списании (ф. 0504104): Акт о списании (ф. 0504105) оформляет комиссия учреждения по поступлению и выбытию активов на основании своего решения о списании объекта транспортного средства.

В новой редакции акта оставили только два табличных раздела (в старой было пять). Вообще табличная форма этих разделов не совсем оправданна, так как табличная форма предполагает наличие в таблице нескольких (произвольного количества) строк. Но для списания единичного транспортного средства многострочность просто не нужна. Та же самая нелепость была и в старой форме.

ШапкаСостав показателей заголовка формы практически не изменили по сравнению со старой формой, только добавили ИНН и КПП учреждения, а также «Вид имущества (недвижимое, особо ценное движимое, иное движимое)». Из формы Акта о списании (ф. 0504104) скопировали реквизит «Учетный номер» для указания кадастрового номера – непонятно только, откуда он у транспортного средства?

Табличные разделыТабличный раздел «1. Сведения о транспортном средстве» содержит данные о всех возможных номерах объекта и его частей, о балансовой и остаточной стоимости, а также даты принятия к учету и ввода в эксплуатацию.

Табличный раздел «2. Технические характеристики транспортного средства и сведения о его техническом состоянии». В документе для целей бухгалтерского учета, конечно же, никак не обойтись без данных о пробеге автомобиля и его техническом состоянии. И, конечно же, надо переписать из инвентарной карточки марку, модель, грузоподъемность и массу, дату изготовления и ввода в эксплуатацию. Кстати, если учреждение не первый балансодержатель транспортного средства, то дата изготовления может быть лет на 10 старше, чем дата ввода в эксплуатацию. Тогда информационная ценность этой даты сомнительна.

Как и в предыдущих случаях, указания предписывают комиссии учреждения по поступлению и выбытию активов оформлять данный Акт (ф. 0504105) на основании своего решения о списании объекта транспортного средства. И снова непонятно, зачем еще раз писать уже вынесенное решение комиссии в самом акте?

В старом акте о списании в подвале отражали данные «о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания». Также были графы для указания «выручки от реализации». Поскольку новая форма не предназначена для списания в результате реализации, в таких графах необходимость отпала.

В подвал добавлена таблица для указания корреспонденций счетов с суммами, а также еще одна таблица – «Результаты выбытия», она же «Мероприятия по выбытию». И снова из-за не совсем понятного ее назначения можем предположить, что в ней следует указывать, какие решения по ликвидации основного средства приняла комиссия (уничтожить, сдать в утиль, демонтировать) и как эти решения были выполнены.

В подвале предусмотрена графа «Сведения о согласовании /при необходимости/», очевидно, для согласования с учредителем списания особо ценного имущества.

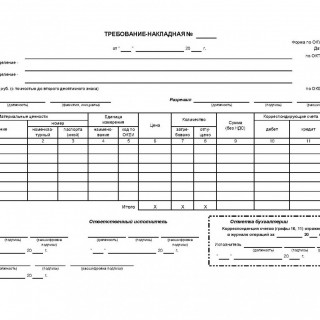

Эта форма предназначена заменить старую форму «Требование-накладная» (ф. 0315006).

Согласно указаниям Требование-накладную (ф. 0504204) применяют для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Форма 0504204 служит также для оформления операций по сдаче на склад остатков материалов, которые образованы в результате разборки, выбытия основных средств.

Это определение ограничивает сферу применения Требования-накладной исключительно внутренними перемещениями и исключительно материальных запасов (так как для внутреннего перемещения ОС, НМА и НПА предписана Накладная (ф. 0504102)), а также оприходованием материальных запасов в результате демонтажа. В то же время для старой формы 0315006, согласно Инструкции № 174н, была предусмотрена гораздо более широкая область применения, включающая в себя:

– перевод готовой продукции в основные средства;

– выдачу в эксплуатацию библиотечного фонда, независимо от стоимости, а также объектов основных средств стоимостью свыше 3 000 руб. за исключением объектов недвижимого имущества;

– передачу нематериальных активов в эксплуатацию;

– оприходование материальных запасов в сумме их фактической стоимости, сформированной при их приобретении (по нескольким договорам), изготовлении, в том числе хозяйственным способом;

– оприходование материальных запасов в сумме их фактической стоимости, сформированной при их приобретении по договору лизинга;

– передачу материальных запасов для изготовления нефинансовых активов;

– принятие к бухгалтерскому учету готовой продукции по плановой (нормативно-плановой) стоимости;

– принятие к бухгалтерскому учету хозяйственных операций по списанию затрат на изготовление готовой продукции, выполнение работ, услуг по плановой (нормативно-плановой) стоимости.

Какими первичными документами оформлять эти факты хозяйственной жизни? Будем ждать утверждения в установленном порядке новой редакции Инструкции № 174н (которая в этой части наверняка будет противоречить Приказу № 52н).

В шапке Требования-накладной (ф. 0504204) указывают «Структурное подразделение – отправитель» и «Структурное подразделение – получатель», кто «Затребовал» и кто «Разрешил».

На удивление в шапку Требования-накладной не включили ИНН и КПП – как-то непоследовательно.

Табличный раздел типичен для формы накладной на материальные ценности: наименования, номера, единицы измерения, количество, цена, сумма (без НДС).

Кроме этого, предусмотрено по каждой строке накладной указать соответствующую корреспонденцию счетов. Причем сделано это удачнее, чем в старой форме (там в таблице указывали только корреспондирующий счет, счет учета предполагали единым для всей накладной, что не позволяло одним документом оформлять операции с материальными ценностями, отраженными на разных счетах).

В подвал формы добавлены подпись «Ответственный исполнитель» (видимо, это сотрудник, который оформлял Требование-накладную) и «Отметка бухгалтерии» с подписью «Исполнитель» (это тот, кто переносил данные из Требования-накладной в регистры учета, он, видимо, не очень ответственный).

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205)Эта форма предназначена заменить старую форму «Накладная на отпуск материалов на сторону» (ф. 0315007).

Согласно указаниям Накладную (ф. 0504205) применяют для учета отпуска материальных ценностей учреждением-отправителем сторонним получателям: учреждениям и организациям на основании договоров (контрактов) и других документов, в том числе организациям, осуществляющим перевозку.

Из этого определения не ясно: следует ли применять Накладную (ф. 0504205) при реализации ОС, НМА и НПА, ведь формы для документального оформления списания, приема-передачи этих видов НФА, как было указано ранее, не предназначены для оформления реализации. Но, с другой стороны, в формах для ОС, НМА и НПА включена графа «согласование» для случаев операций с особо ценным имуществом, в Накладной (ф. 0504205) такой графы не предусмотрели, значит, предполагали, что ее будут применять только для материальных запасов (хотя и материальные запасы тоже могут быть особо ценным движимым имуществом).

В шапке Накладной (ф. 0504205) указывают не только «Отправителя» и «Получателя», но также и «Перевозчика», причем все трое с ИНН и КПП. Предусмотрен реквизит «Основание».

Табличный разделТабличный раздел типичен для формы накладной на материальные ценности: наименования, номера, единицы измерения, количество, цена, сумма, НДС, сумма с НДС (ставку НДС указать забыли, очевидно, скопировали со старой формы, где ставка НДС тоже не была указана).

Кроме этого предусмотрено по каждой строке накладной указать соответствующую корреспонденцию счетов. Причем и здесь сделано это удачнее, чем в старой форме (там в таблице указывали только корреспондирующий счет, счет учета предполагали единым для всей накладной, что не позволяло одним документом оформлять операции с материальными ценностями, отраженными на разных счетах).

Кроме подписей «Отпустил» и «Получил» в подвал формы добавлены подпись «Ответственного исполнителя» (при этом разъяснено в самой форме, что это лицо, совершившее сделку, операцию и ответственное за ее оформление, либо лицо, ответственное за оформление свершившегося события) и «Отметка бухгалтерии» с подписью «Главного бухгалтера» (в отличие от Требования-накладной тут ответственность больше, в учетные регистры эту операцию должен записывать только главный бухгалтер). Зато убрана подпись «Отпуск разрешил».

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)Можно было бы сказать, что эта форма предназначена на замену Приходному ордеру (ф. 0315003). Но форма 0315003 ни в одной из инструкций по учету не упомянута вообще.

Согласно указаниям Приходный ордер (ф. 0504207) составляет учреждение при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), и он служит основанием для принятия этих ценностей к бухгалтерскому учету и отражения на балансе учреждения. В Приходном ордере (ф. 0504207) отражают сведения о наименовании товара, его количестве, стоимости.

В этом коротком указании скрыто очень серьезное новшество. Из него следует, что на любую покупку материальных ценностей следует составлять Приходный ордер (ф. 0504207), без него – только по одному документу от поставщиков – приходовать нельзя.

Не совсем понятно все-таки, речь идет только о покупке или всех вариантах поступления вообще. Фраза из указаний «в Приходном ордере (ф. 0504207) отражают сведения о наименовании товара» вроде бы свидетельствует именно о покупке. На это же намекает название реквизита «Поставщик» в шапке. К тому же для случая передачи нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями) предписано использовать Акт о приеме-передаче (ф. 0504101).

Таким образом, следует дождаться новой редакции Инструкции № 174н, чтобы сфера применения Приходного ордера (ф. 0504207) стала понятной.

В шапке Приходного ордера (ф. 0504207) указывают «Поставщика» не только с ИНН и КПП, но и с адресом и телефоном. Предусмотрено указывать «Основание».

Табличный разделТабличный раздел типичен для формы накладной на материальные ценности: наименование, единицы измерения, цена за единицу, количество, сумма.

Как и в предыдущих документах, предусмотрено по каждой строке ордера указать соответствующую корреспонденцию счетов.

Кроме подписей «Сдал» и «Принял» в подвале формы указаны подпись «Ответственного исполнителя» (без пояснения, кто это) и «Отметка бухгалтерии о принятии к учету и оприходовании материальных ценностей» с подписью опять-таки «Ответственного исполнителя».

Акт приемки материалов (материальных ценностей) (ф. 0504220)Эта форма предназначена на замену «Акту о приемке материалов» (ф. 0315004).

Согласно указаниям Акт приемки материалов (ф. 0504220) составляет комиссия учреждения по поступлению и выбытию активов при приемке материалов (материальных ценностей) в случае наличия количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика).

Согласно этому определению (которое также продублировано в указаниях о порядке применения формы Приходный ордер (ф. 0504207)) назначение Акта приемки (ф. 0504220) очень ограниченное. На это следует обратить внимание, потому что действующие редакции Инструкции № 174н предписывают значительно более широкое использование Акта приемки (ф. 0315004), не соответствующее фактическому набору его реквизитов (например, для оприходования материальных запасов в результате демонтажа, разукомплектации, ликвидации ОС). Таким образом, сфера применения новой формы Акта приемки (ф. 0504220) станет полностью ясной после утверждения в установленном порядке новых редакций инструкций.

В шапке кроме самого учреждения-получателя (с кодами ИНН и КПП) указывают «Отправителя», «Поставщика» и «Страховую компанию», не только с ИНН и КПП, но и с адресом.

В отличие от старой формы, данные о времени начала и окончания приемки, а также о месте приемки перенесены из шапки в табличную часть.

Табличный раздел «1. Сведения о результатах осмотра прибывшего груза» однострочный и содержит данные, которые в старой форме размещали в шапке, в частности: место составления акта, время начала и окончания приемки.

Табличный раздел «2. Сведения о грузе по сопроводительным транспортным документам» содержит данные о грузе – его наименование по документам, количество мест, вес и др.

Табличный раздел «3. Сведения о дате (ДД.ММ.ГГГГ) и времени (ЧЧ.ММ) событий, связанных с приемкой груза» содержит данные о времени прибытия груза на станцию (пристань), выдаче, вскрытии вагона и доставки на склад.

Далее следуют четыре многострочных текстовых раздела, предназначенных, очевидно, для случая приемки груза на складе, куда он был доставлен транспортной организацией:

– «4. Условия хранения материальных ценностей на складе получателя»;

– «5. Состояние тары и упаковки в момент осмотра материальных ценностей»;

– «6. Объем (количество) недостающих материальных ценностей определен(о) (взвешиванием, счетом мест, обмером и т.п.)»;

– «7. Дополнительные сведения».

Далее, наконец, табличный раздел «8. Результат приемки груза». Именно здесь следует указать, что должно было поступить по документам и что поступило фактически, а также недостачи и излишки.

По сравнению со старой формой кроме подписей членов комиссии в подвал формы добавлены подпись «Ответственного исполнителя» (разъяснено в самой форме, что это лицо, совершившее сделку, операцию и ответственное за ее оформление, либо лицо, ответственное за оформление свершившегося события) и табличный раздел «9. Бухгалтерская запись для принятия к учету» за подписью «Исполнителя». Порядок заполнения этого раздела вызывает некоторые вопросы. Ни в одной из действующих инструкций не описано, каким образом следует отражать в учете расхождения с данными поставщика.

Расчетная ведомость (ф. 0504402)Эта форма предназначена на замену форме «Расчетная ведомость» (ф. 0301010).

Согласно указаниям Расчетную ведомость (ф. 0504402) применяют для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также для отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Состав показателей формыРасчетная ведомость практически полностью повторяет Расчетно-платежную ведомость (ф. 0504401), за исключением того, что отсутствуют реквизиты для отражения информации о выплатах и разрешения руководителя на выплату.

ШапкаВ шапке Расчетной ведомости (ф. 0504402) кроме наименования учреждения указывают ИНН и КПП.

Табличный раздел содержит данные о сотруднике (Ф.И.О. учетный номер, должность), его начислениях по видам, удержаниях по видам, произведенных выплатах, задолженности и как итог – сумме к выдаче. По сравнению со старой формой отсутствуют данные «Тарифная ставка (часовая, дневная) (оклад), руб.», «Отработано дней (часов)».

Итог в табличной части предусмотрен только по графе 23 «Сумма к выдаче».

Подписывать Расчетную ведомость (ф. 0504402) должны те, кто «Составил», «Проверил» и «Ответственный исполнитель».

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206)Ни в действующих, ни в отмененных инструкциях по учету (с 2005 г.), ни в разделе 0300000 «Унифицированная система первичной учетной документации» классификатора ОКУД нет никаких предшественников этой унифицированной формы.

Если судить по составу показателей Карточки (ф. 0504206), по назначению это больше похоже на учетный регистр, чем на первичный документ.

Согласно указаниям Карточку (книгу) учета выдачи имущества в пользование (ф. 0504206) применяют для учета имущества, которое выдают в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

Напомним, что, согласно Инструкции № 157н, для учета применяют учетные регистры, а первичные документы применяют для документального оформления фактов хозяйственной жизни учреждения.

В шапке Карточки (ф. 0504206) следует указать:

– дату открытия и дату закрытия карточки;

– материально ответственное лицо (очевидно, кладовщика, осуществляющего выдачу и приемку; непонятно, что делать, если он сменится за время действия карточки);

– сотрудника, на которого открыта карточка.

Также есть графы, в которых можно, но не обязательно, указать индивидуальные размеры сотрудника (одежды, обуви, головного убора, еще чего-нибудь).

Табличный раздел содержит данные о том, что и когда было выдано, по какой норме и на какой срок (под подпись сотрудника), а также когда было возвращено (под подпись принявшего).

Подвал Авансовый отчет (ф. 0504505)Конечно же, как форма бланка Авансовый отчет далеко не нов. Но только в Приказе № 52н Авансовый отчет (ф. 0504505) переведен из категории «учетных регистров» в категорию «первичных документов».

Авансовый отчет (ф. 0504505) – первичный документ, по составу показателей полностью совпадает со старой формой учетного регистра, только в шапку добавлены ИНН и КПП учреждения.

Также совпадают назначение и порядок заполнения.