Рейтинг: 4.5/5.0 (1735 проголосовавших)

Рейтинг: 4.5/5.0 (1735 проголосовавших)Категория: Бланки/Образцы

Акт списания просроченного товара образец

бланк списания просроченных медикаментов20 февраля 2015 - 13

Списание ЛС с истекшим сроком годности * В этой статье мы рассмотрим порядок списания просроченных лекарств. экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т.д. Как торговой организации списать товар с истекшим сроком. * Продажа продуктов питания, медикаментов и других скоропортящихся. а если подходящие формы отсутствуют — утвердить собственные бланки документов. Правда, вопрос касался списания просроченных медикаментов.Списание просроченных медпрепаратов: быть ли расходам? * 28 май 2014. Бланки документов ГНИ Госрегистрация Единый социальный взнос Фонды. предприятий не учитывает расходы на списание медицинских препаратов. происходит в момент передачи медикаментов со склада. Бланки: Акт на списание медикаментов и других изделий. * Бланки: Акт на списание медикаментов и других изделий, пришедших в непригодное состояние в аптечных учреждениях (до 16 ноября 2006 года).Инвентаризация лекарственных средств. - Бухгалтерский учет в. * 747 «Об утверждении Инструкции по учету медикаментов, перевязочных средств и изделий медицинского. Пример 31. Списание просроченных лекарственных средств по вине ответственных лиц, если размер ущерба. Запрс на накопительный итог по приходу - общий расход - MS. * Нужно в БД Аптека сформировать акт о списании средств просроченных лекарств. Т.е. как я понимаю, сначала нужно сделать запрос. сроки годности • Фармацевтический форум для. *. постановлениями правительства и (или) инструкциями регламентируется списание и уничтожение просроченных лекарственных. Просроченные лекарства в аптеке. Что делать? | Первостольник. * 1 сен 2011. lekarstva 150x150 Просроченные лекарства в аптеке. работы владельца лекарственных средств с медикаментами, срок годности. Акты списания / Акты / Первичные и другие формы. * Раздел: Формы и бланки Классификатор: Первичные и другие формы документооборота / Акты / Акты списания. Уточнить запрос на поиск. По Вашeму. Учет товара с истекшим сроком годности * 13 мар 2014. Реализация просроченной продукции может иметь место лишь при. на медикаменты на товары бытовой химии на иную подобную. подтверждение списания товаров, их утилизации, либо вывоза. Пример 1.АКТ, АКТЫ (типовые шаблоны, формы, тексты, проекты. *. (типовые шаблоны, формы, тексты, проекты, примеры, образцы, бланки). УНИФИЦИРОВАННАЯ ФОРМА N ТОРГ-16, АКТ О СПИСАНИИ ТОВАРОВ,.Руководство по хранению лекарственных средств и других. * Руководство по хранению лекарственных средств и других товаров медицинского назначения в сотрудничестве со. Всемирной организацией.Куда деть и как учесть просроченный товар - Новости. * 18 окт 2013. С просроченными товарами сталкиваются практически все, кто торгует. А вот что дальше с ними делать и как списать их стоимость?Как в бухгалтерии списать товар. акт на списание бракованных. * 2 апр 2012. бухгалтер и руководитель организации могут столкнуться с такой ситуацией, как списание бракованного или просроченного товара.НарКом - О мерах по улучшению учета, хранения, выписывания. * Положение о списании и уничтожении наркотических лекарственных. лекарственных средств и специальных рецептурных бланков в лечебно. Про списание наркотических средств. [Архив] - Дискуссионный. * 1. назначение в листе назначений и списание в истории с подписью и. в готовый бланк (типа лист назначений) вписывается препарат. Мос МУ 2.1.3.005-01 Методические указания устройства. * Приложение 8 Акт о списании и уничтожении вакцины. медицинский халат и шапочка, предназначенные для защиты медикаментов, материалов и. Для списания препаратов, непригодных к применению, создается комиссия в. Консультация | Фарм-бизнес: современная аптека * Кому жаловаться или что делать, что бы остальные взяли с них пример. Вопрос по списанию лекарственных средств с истекшим сроком годности. и как быть со списанием просроченных кодеинсодержащих препаратов. Как правильно составить акт – образец | Делопроизводство * Во всех остальных случаях акты следует оформлять на общем бланке организации. Например, акт о списании материальных запасов (о чем?). Департамент общего аудита по вопросу учета компенсации за. * 30 дек 2014. Фактически списание товаров как в налоговом, так и в. счет осуществить утилизацию просроченных лекарственных средств, стоимость. товары, медикаменты, товары бытовой химии и иные подобные товары .

Как списать просроченный товар (акт)19 апреля 2014, просмотров: 7031, Раздел: Бизнес-статьи

Практически каждый предприниматель, который торгует продовольствием, сталкивался с просроченными товарами, именно поэтому многих интересует вопрос: « Как списать просроченный товар (акт) », чтобы не допустить ошибок. Помимо продуктов, срок годности имеют лекарства, парфюмерия, бытовая химия и др. Прямая обязанность продавца, следить за тем, чтобы на полках магазина не было «просрочки». Товары чей срок годности подошел к концу, надо изъять. При этом оформляется специальный акт списания просроченного товара. в котором ставиться отметка об факте изъятия товара с торговых полок. Что же дальше делать с «просрочкой»?

• Возвращаем товар поставщику

Такой вариант возможен, если с поставщиком имеется договор о возврате товара по причине просрочки или имеется обязательный выкуп, который предусмотрен законом для просроченных хлебобулочных изделий и хлеба. С оформлением такого возраста трудностей не должно быть.

• Просроченный товар продаем для утилизации

Если списанный просроченный товар подлежит утилизации, организация его продает, а не использует в продаже по сниженной цене. Стоит помнить, что «просрочка» не должна использоваться по прямому назначения и это необходимо указать в договоре. Для учета важно, что факт продажи товара для утилизации – действительно состоялся, у вас имеется некоторая выручка в налоговом и в бухгалтерском учете. Именно поэтому, если товар продан с некоторым убытком, у вас на это имеются аргументы:

1. Учитывается покупная цена товара, как в налоговом, так и в бухгалтерском учете.

2. НДС не восстанавливается.

Если продать товар на утилизацию или вернуть его поставщику не получается, в таком случае продеться его уничтожить. Как правило, уничтоженный товар необходимо оформить, как акт о списании, например, форма ТОРГ-16 или по разработанной самостоятельно форме.

Если необходимо уничтожить товар, который несет опасность отравления, распространения заболевания или загрязнения окружающей среды, в таком случае, акт должен подписать Роспотребнадзор. Стоимость «просрочки» и затрат на их уничтожение можно фиксировать в налоговых расходах или обязанность уничтожения предусматривается законодательством. Но утилизация списанных просроченных товаров предусмотрена только для продуктов питания. Однако Минфин разрешает уничтожать не только продукты питания, но и иные товары:

2. Косметическая и парфюмерная продукция.

3. Товары бытовой химии.

Однако, данная категория товаров уничтожается, только в случае:

1. Окончания срока пригодности,

2. Если товары являются собственностью организации.

Что относится к вычету НДС по товару, который списан, Минфином предусмотрено, что НДС по «просрочке» нужно восстановить, так как он не использовался для деятельности, которая облагается НДС и вышел из оборота по причинам, не связанным с реализацией.

Порой списанный просроченный товар возлагается на плечи продавцов по приказу руководителей или собственников фирмы, в этом случае, продавцов заставляют «купить» залежавшуюся продукцию (удержание с з/п) или изымают штраф за просроченный товар. Знайте подобные действия не законны! Руководитель имеет право списать просроченный товар (акт), но не может понизить з/п продавца, в полномочиях руководящего лица лишить работника премии полностью или частично.

Как списать просроченный товар?Недавно обнаружили, что срок годности по части товара (декоративная косметика) истек. Подскажите, как списать просроченную продукцию (механизм, документация, проводки)?

ОтветВо-первых, просроченный товар нужно выявить. Товары, срок годности которых истек, можно обнаружить в результате инвентаризации. Для оформления результатов инвентаризации товаров нужно оформить инвентаризационную опись товарно-материальных ценностей (форма № ИНВ-3) и сличительную ведомость результатов инвентаризации (форма № ИНВ-19) (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88).

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия дополнительно составляется акт (Указания по применению формы № ИНВ-3). Унифицированной формы акта о выявлении подобных товаров нет, организация сама ее разрабатывает и утверждает приказом руководителя.

Далее оформите акт в трех экземплярах о списании товаров по форме № ТОРГ-16 (утв. постановлением Госкомстата России от 25 декабря 1998 г. № 132).

Облегчить процедуру выявления и документального оформления просроченной продукции может программное обеспечение при условии, что при оприходовании товара в программу автоматизации учета вносятся сведения о сроке годности. Тогда список таких товаров можно формировать автоматически. К реестру просроченных товаров, распечатанному из учетной программы, необходимо приложить акт об изъятии товаров из торгового зала или со склада. Не забудьте, оформить форму № ТОРГ-16.

В бухучете организации снятие товаров с продажи отражается проводкой: Дебет 41, субсчет «Товары с истекшим сроком годности» Кредит 41, субсчет «Товары в торговых залах» или субсчет «Товары на складах»

- отражена покупная стоимость просроченных товаров, изъятых из торговых залов или хранившихся на складах. Если вы признаете стоимость просроченных товаров и расходов на утилизацию в налоговых расходах, то, скорее всего, свое право на уменьшение налогооблагаемой прибыли придется отстаивать в суде. Налоговики в данном случае руководствуются письмом Минфина России от 27 июня 2008 г. № 03-03-06/1/373 и отказывают в признании таких расходов.

Но для налогоплательщиков-организаций, осуществляющих продажу косметической продукции, существует такой аргумент, обосновывающий правомерность признания расходов на ликвидацию просроченных товаров. Так, пунктами 2 и 18 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении (утв. постановлением Правительства РФ от 29 сентября 1997 г. № 1263, далее – Положение) установлено, что парфюмерная и косметическая продукция, сроки годности которой истекли, подлежит изъятию из оборота, экспертизе, утилизации или уничтожению. А поскольку такая утилизация обязательна, законодательство фактически признает такие операции экономически обоснованными (письмо УФНС по городу Москве от 18 апреля 2008 г. № 20-12/037680).

Но для уменьшения налогооблагаемой прибыли придется пройти предусмотренную пунктами 8, 10 и 17 Положения экспертизу, которая проводится органами государственного надзора и контроля в соответствии с их компетенцией. Ликвидация продукции должна быть оформлена актом установленной формы, один экземпляр которого в трехдневный срок представляется органу государственного надзора и контроля, принявшему решение об ее уничтожении.

Ю. Пименова, эксперт журнала «Практическая бухгалтерия»

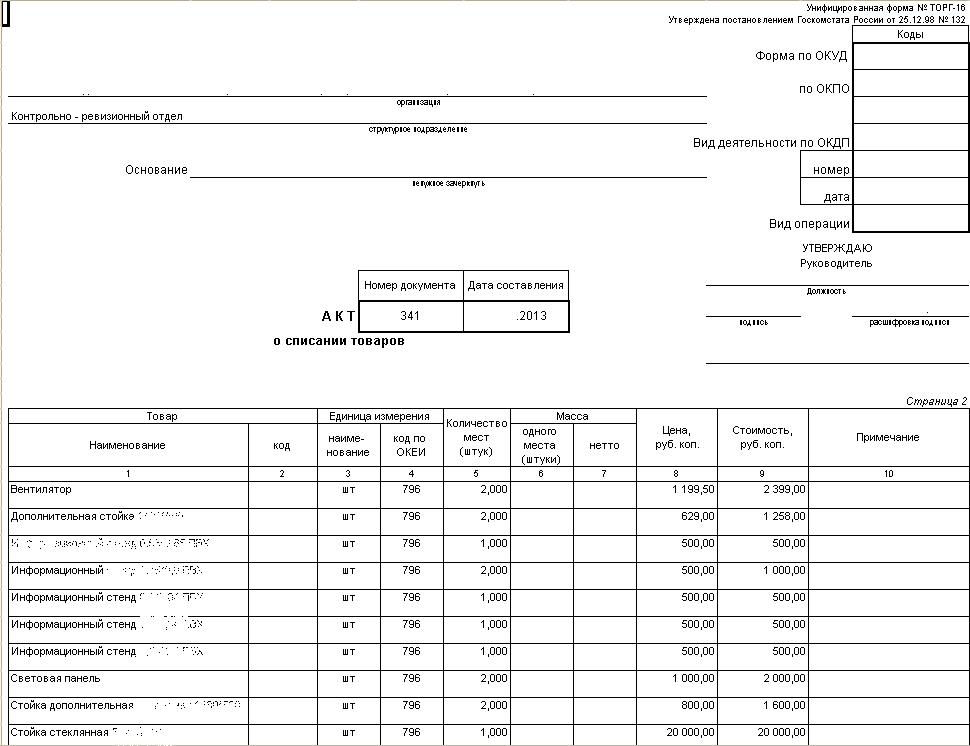

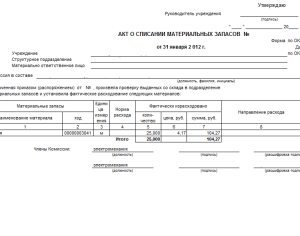

Заполняем акт о списании товара форма ТОРГ-16.Акт о списании испорченного, просроченного или бракованного товара оформляется в том случае, когда товар по какой-либо причине испорчен, потерял свои свойства и для дальнейшей продаже не предназначен. Разработана унифицированная форма акта — ТОРГ-16. Скачать бланк акта о списании товара можно по ссылке в конце статьи. Там же представлен в качестве примера образец заполнения формы ТОРГ-16.

Образец заполнения акта о списании товара форма ТОРГ-16:Прежде всего, стоит отметить, что заполнять акт нужно в трех экземплярах: один отправляется в бухгалтерию и служит основанием для списания испорченного, бракованного или просроченного товара с бухгалтерского счета, на котором он учтен, второй остается в подразделении, третий у ответственного лица.

При списании товара руководителем назначается комиссия, которая оценивает качество товара и принимает решение о его списании.

Бланк формы ТОРГ-16 представляет из себя двусторонний лист. На лицевой части указываем наименование организации и структурного подразделения, номер и дата приказа или распоряжения, на основании которого принято решение о списании товара. Указывается дата составления акта и присваивается ему индивидуальный номер.

Далее заполняем таблицу, в которой отражаем информацию о том, когда поступил подлежащий списанию товар, дату списания, номер и дата товарной накладной или товарно-транспортной накладной. по которой он был принят на учет и причина списания с указанием его кода (если организация использует соответствующую систему кодирования, в противном случае ставим прочерк).

На оборотной стороне бланка ТОРГ-16 заполняем еще одну таблицу. В ней более подробно раскрывается информацию о списываемом товаре.

Пишем наименование товара и его код по внутренней классификации, принятой в организации, наименование единицы измерения и соответствующий код по классификатору ОКЕИ, количество мест списываемого товара, массу одного места и массу нетто, а также цену товара и суммарную стоимость. По итогам заполненной таблицы акта на списания подсчитывается итоговая стоимость списываемого товара и под таблицей пишется прописью с большой буквы эта стоимость.

Составленный таким образом акт подписывают все члены комиссии. Далее руководитель принимает решение, на что отнесутся затраты, возникшие в связи со списанием (на себестоимость, на прибыль, на материально ответственное лицо) и на лицевой стороне вверху ставит свое утверждение с указанием текущей даты.

Если бракованный или испорченный товар выявлены при приемке, то необходимо сразу составить претензию (скачать образец претензии ) и приложить к ней акт по форме ТОРГ-2 .

Образец акта о списании товаров форма ТОРГ-16 - скачать.

Скачать бланк форма ТОРГ-16 - ссылка.

Акт о списании товара (форма ТОРГ-16)Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

Акт о списании товара - документ, по которому производится списание товарно-материальных ценностей по различным причинам. Такими причинами могут выступать порча товара, потеря качества товара, окончания срока годности и т.п. Такие товары уже не подлежат дальнейшей реализации.

Форма ТОРГ-16 утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. и применяется в случае выявления в продукции порчи или брака. Унифицированных форм первичных документов, подтверждающих списание продукции по остальным основаниям, в настоящее время не разработано. Поэтому, например, в случае списания товара из-за отсутствия спроса на рынке или морального устаревания, можно составить акт произвольной формы.

Особенности заполнения акта о списании товара формы № ТОРГ-16Товары в процессе хранения могут потерять свои потребительские качества, товар может прийти в негодность по причине боя или поломки и его дальнейшая реализация просто невозможна. В этом случае необходимо составить акт о списании товара.

Документ составляется в трех экземплярах. Акт списания подписывается членами комиссии, полномочия которой подтверждаются руководителем организации. Если это необходимо, акт составляется с участием представителя санитарного или другого надзора.

Утверждается акт руководителем торговой фирмы, он же принимает решение о том, за счет какого источника списывается испорченный товар. Один экземпляр остается в бухгалтерии и служит основанием для списания с материально-ответственного лица потерь ТМЦ другой экземпляр акта передается в подразделение, которое производило списание третий остается у материально-ответственного лица.

В акте о списании указывается вся информация о товаре, подлежащему списанию:

Акт о списании товаров форма ТОРГ-16 используется для списания испорченного, бракованного или просроченного товара в связи с их непригодностью.

Бланк акта о списании товаров форма ТОРГ-16 – скачать .

В качестве примера мы заполнили бланк акта, скачать заполненный образец формы ТОРГ-16 можно, опустившись в низ статьи.

Не обязательно использовать типовую форму акта – ТОРГ-16, организация может разработать любой удобный бланк для списания не пригодных товаров. Рассмотрим заполнения акта на примере унифицированной формы ТОРГ-16.

Причиной для списания товаров может стать брак, окончания срока годности или другая причина. Во всех этих случаях должен быть составлен приказ на списание товаров, на основании которого уже составляется акт.

Часто испорченный, бракованный или просроченный товар выявляется сразу, при приемке товаров от поставщика. В этом случае лучше сразу составить акт о расхождении форма ТОРГ-2 (скачать образец акта ТОРГ-2 ), приложить его к претензии и направить эти документы поставщику для решения проблемы.

Образец заполнения акта о списании товаров форма ТОРГ-16Прописывается название организации, подразделения, номер и дата приказа на списание, номер и дата заполнения акта ТОРГ-16.

В таблице ниже необходимо заполнить 6 граф:

1 – дата поступления товарных ценностей на склад;

2 – дата его списания;

3, 4 – номер и дата товарной накладной (или товарно-транспортной), на основании которой получен списываемый товар.

5, 6 – причина списания.

На оборотной стороне бланка акта о списании ТОРГ-16 также имеется таблица с 10-ю графами:

1, 2 – название и код товара, подлежащего списанию, необходимо перечислить весь испорченный, бракованный или просроченный товар, для каждого наименования заполняется отдельная строка таблицы;

3, 4 – единица измерения (код и наименование);

8, 9 – цена за единицу и общая стоимость списываемых товарных ценностей.

Внизу под таблицей прописью пишется общая сумма по акту.

Каждый член комиссии должен подписать заполненный бланк ТОРГ-16, также его подписывает материально-ответственное лицо.

Руководитель, получив акт, ставит свое утверждение и принимает решение о том, куда будут отнесены расходы.

Скачать образец акта списания товара форма ТОРГ-16 – ссылка .

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт о списании материалов на текущий ремонт(должность) (подпись) (фамилия, и.о.)

комиссии: _______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

_______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

_______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

Скачать документ «Акт о списании материалов на текущий ремонт» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Акт о списании материалов на текущий ремонт», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Акт о списании материалов на текущий ремонт»

Найденые документы по теме «акт на списание материалов при ремонте образец»

Комментарии к документу «Акт о списании материалов на текущий ремонт»

Найденые документы по теме «акт на списание материалов при ремонте образец»

Бухгалтерские и финансовые документы > Акт о списании материалов на текущий ремонт

"" 20 г. акт о списанииматериалов на текущий ремонт № от "" 20 г. комиссия в составе: председателя и членов.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт на списание испорченных бланков трудовых книжек

м.п. утверждаю руководителю предприятия (подпись, фамилия и инициалы) акт на списание испорченных бланков трудовых книжек г. "" 20 г. нами (перечисляются должности, инициалы и фамилии чл.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт на списание основных средств. Форма № ос-3 (постановление Госкомстата СССР от 28.12.89 № 241)

код по окуд (предприятие. организация) +-+ утверждаю руководитель предприятия (подпись) (ф.и.о.) "" 20 г. акт +-+ на списание основных средств номер дата код вида документа составле- операции ния +-+-+- +-+ +-+ дебет кр.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

приятие. организация) код по окуд +-+ утверждаю (должность) (подпись) (и. о. фамилия) "" 20 г. акт на списание малоценных и быстроизнашивающихся предметов комиссия, назначенная приказом от "" 20 г. nо. осмотрела п.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт на списание инструментов (приспособлений) и обмен их на годные. Форма № мб-5

тверждена постановлением госкомстата ссср от 28.12.89 nо. 241 +-+ (предприятие. организация) код по окуд +-+ акт утверждаю на списание инструментов (приспособлений ) и обмен их на годные (должность) (подпись) (и. о. фамилия).

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт инвентаризации незаконченных ремонтов основных средств. Форма № инв-10 (приказ Минфина РФ от 13.06.95 № 49)

инансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации незаконченных ремонтов основных средств nо. +-+ коды +- форма nо. инв-10 по окуд 0309009 +-.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации материалов и товаров, находящихся в пути nо. +-+ коды +- форма nо. инв-6 по окуд 0309006 +- о.

Бухгалтерская отчётность, бухгалтерский учёт > Акт на списание технических средств

акт на списание технических средств утверждаю "" 20 г. акт на списание (вид техники) г. ""20 г. к.

Бухгалтерская отчётность, бухгалтерский учёт > Акт на списание технических средств

акт на списание технических средств утверждаю "" 20 г. акт на списание (вид техники) г. ""20 г. к.

Документы делопроизводства предприятия > Акт списания моторесурсов

гтк рф от 02.10.96 nо. 609 утверждаю начальник (наименование управления) (фамилия и инициалы) "" 20 г. акт nо. списания моторесурсов комиссия в составе: председателя (должность, фамилия и. членов комиссии инициалы).

Документы делопроизводства предприятия > Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а)

документ "акт о списании автотранспортных средств (унифицированная форма n ос-4а)" в формате excel вы можете получить по ссылке "ск.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма № 4-мат)

приложение 5 к письму госстроя рф от 04.06.93 nо. 12-146 форма nо. 4-мат ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы +-+ nо.коды мате-наименование материаловед. коли-стоимость.

Документы делопроизводства предприятия > Акт на списание малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-8)

документ "акт на списание малоценных и быстроизнашивающихся предметов (типовая межотраслевая форма n мб-8)" в формате excel вы можете по.

Бухгалтерская отчётность, бухгалтерский учёт > Форма № мб-8 акт на списание малоценных и быстроизнашивающихся предметов

акт на списание малоценных и быстроизнашивающихся предметов форма nо. мб-8 (лицевая сторона) типовая междуведомствен.

Документы делопроизводства предприятия > Акт о списании товаров (Унифицированная форма N ТОРГ-16)

Документ "Весовая ведомость (Унифицированная форма N МХ-9)" в формате Excel вы можете получить по ссылке "Скач

Похожие документы

Акт-отчет об израсходовании спирта со склада

Похожие документы

Акт-отчет об израсходовании спирта со складаОбразец заполнения таможенного приходного ордера при начислении таможенных платежей, взимаемых по единой ставке (письмо ГТК РФ от 01.07.96 № 01-15-11722)

Спасибо, ваша оценка учтена.

Также вы можете оставить комментарий к своей оценке.

Скачать документ «Акт о списании материалов на текущий ремонт» бесплатно ? Задать вопрос к документу

Скачать документ «Акт о списании материалов на текущий ремонт» бесплатно ? Задать вопрос к документу

Если документ "Акт о списании материалов на текущий ремонт" оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт о списании материалов на текущий ремонт» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт о списании материалов на текущий ремонт» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Цитата (Лиза Кутепенко): Добрый день.

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.

Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Добрый день. Чайник и принтер должны числиться в п/отчете. Что бы их списать надо обязательно иметь комиссию

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29.07.1998г № 34н(в ред.

Акт списания материалов: форма и правила составленияМатериальными ценностями принято называть средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

Для правильного составления акта списания нужно подготовить документы:

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностейПосле оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок. Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Добавить комментарий Отменить ответВаш e-mail не будет опубликован. Обязательные поля помечены *

Нужно ли создавать комиссию для проведения инвентаризации ВопросКоммерческое предприятие в своей деятельности ежемесячно расходует достаточно большое количество ТМЦ (лекарственные средства, разовая спецодежда, канцтовары, бытовая химия, комплектующие к оборудованию и офисной технике, ГСМ и т.д.), которые в бухучёте списываются по мере их передачи в эксплуатацию. Вопрос: Нужно ли создавать 2 комиссии. I - постоянно действующую комиссию по списанию материальных ценностей, которая ежемесячно подтверждает факт расхода и производит списание ТМЦ с оформлением Акта списания и II- постоянно действующую инвентаризационную комиссию для проведения инвентаризации имущества, финансовых активов и обязательств или комиссия может быть создана одна с функциями контроля, учёта и списания? Как правильно (в приказе) должна называться такая комиссия?

ОтветПо действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав утверждается руководителем и закрепляется приказом. Нормативные документы по бухучету не требуют создания постоянно действующей комиссии для проведения инвентаризации. Состав комиссия может утверждаться руководителем перед проведением каждой инвентаризации.

Материалы, передаваемые в производство (эксплуатацию), списываются на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утв. Приказом Минфина России от 28.12.01 №119н). Для проведения списания материалов, переданных в производство (эксплуатацию), решение специальной комиссии не требуется. Необходимость создания такой комиссии в этом случае нормативными актами не установлена.

Пунктом 125 Методических указаний, утв. Приказом Минфина России от 28.12.01 №119н, предусмотрено создание специальной комиссии с участием материально-ответственных лиц лишь при списании материалов по следующим причинам: ТМЦ пришли в негодность по истечении сроков хранения;ТМЦ морально устарели либо были выявлены недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий. Комиссия подготавливает необходимую информацию для принятия руководством организации решения о списании материалов. Комиссия может быть постоянно действующей или создаваться по мере необходимости.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация. Нужно ли создавать комиссию для проведения инвентаризации

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав, а это как минимум два человека, утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Но вот материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2. Рекомендация: Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство)

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Главбух советует. чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

В бухучете отпуск материалов оформляйте проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97. ) Кредит 10 (16)

Передача в подразделения

Передача материалов в подразделения может происходить без указания цели их расходования (на момент отпуска со склада неизвестно наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы либо наименование затрат). В этом случае списывайте их на расходы на основании акта. который составляется после фактического использования материалов. До того как будет подписан акт, эти материалы числятся за получателем в подотчете. Отпуск материалов учитывается как внутреннее перемещение (оформляется проводкой по субсчетам внутри счета 10). Такие правила устанавливают пункты 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Сергей Разгулин. действительный государственный советник РФ 3-го класса

3. Приказ Минфина РФ от 28.12.2001 № 119н Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов

VI. Учет прочего выбытия (продаж, списания, безвозмездной передачи) материалов

124. Списание материалов со счетов учета запасов может осуществляться в следующих случаях:

а) пришедшие в негодность по истечении сроков хранения;

б) морально устаревшие;

в) при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

125. Подготовка необходимой информации для принятия руководством организации решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц.

Комиссией осуществляются следующие функции:

а) непосредственный осмотр материалов;

б) установление причин непригодности к использованию материалов (нарушение условий сроков хранения, вследствие пожара, стихийных бедствий и т.д.);

в) выявление лиц, по вине которых материалы оказались непригодны к использованию или ограничены в использовании по прямому назначению;

г) определение возможности использования материалов на другие цели или их продажи;

д) составление акта на списание материалов (акт составляется по каждому подразделению организации по материально ответственным лицам);

е) представление акта на утверждение руководителю организации или уполномоченному им лицу;

ж) проведение совместно с экономическими службами (специалистами) организации оценки рыночной стоимости материалов при понижении их физических свойств (других случаев оценки, например, моральный износ материалов, изменение рыночной цены) и определение стоимости отходов (утиля, лома и т.п.);

з) осуществление контроля за утилизацией непригодных к дальнейшему использованию материалов.

Приказ "Об образовании постоянно действующей комиссии по.

Уговор о абсолютной материальной ответственности быть может заключен лишь с взрослыми личиками, конкретно обслуживающими или же использующими валютные, товарные значения либо другое имущество. Прием имущества, ведение учета и представление отчетности о перемещении имущества исполняется в установленном порядке управляющим Коллектива бригадиром. По обмундировке пассажирских судов, вагонов и самолетов.

Натуральный Уговор вступает в следствие с этапа его подписания. Прототип этого указа приведен в образце 4.

Связанные с воплощением - операций по купле, реализации, разрешению на плату и других форм и видов оборота валютных символов, значимых бумаг, ценных металлов, монет из ценных металлов и других денежных ценностей;- операций с валютной наличностью при обслуживании банкоматов и обслуживанием посетителей, имеющих личные сейфы в хранилище, учетом и сбережением ценностей и другого имущества посетителей в хранилище;- инкассаторских функций и транспортировкой перевозкой капитала и других ценностей. По приему от народонаселения вещей культурно-бытового назначения и прочих материальных ценностей на сбережение, в ремонт и для исполнения других операций, связанных с созданием, возобновлением или же улучшением свойства данных вещей ценностей, их сбережению и исполнению иных операций с ими;по выдаче на прокат общественности вещей культурно-бытового назначения и прочих материальных ценностей. Управляющий Коллектива бригадир назначается указом постановлением Работодателя.

обязанность, воздаваемая в явных заблаговременно установленных пределах;- абсолютная то есть Агенты по болванке и/или же снабжению, экспедиторы по транспортировке и прочие сотрудники, исполняющие получение, болванку, сбережение, учет, выдачу, перевозку материальных ценностей.

Идет кроме того не забывать, собственно в случае, как скоро исполнение прямых обязанностей по обслуживанию материальных ценностей считается главной трудовой функцией труженика, персональному бизнесмену предпочтительнее внести отдельным пт в трудовой уговор положение о прямые обязанности труженика сделать вывод с ним уговор о абсолютной материальной ответственности, сформулировав его так "До эпизода выхода на работу Труженик должен сделать вывод с Нанимателем уговор о уверенностью материальной ответственности". Допустим, надобность сделать вывод уговор о абсолютной материальной ответственности образовалась теснее в последствии того, как труженик был нанят к примеру, поменялось законодательство и и уже должность труженика или же исполняемая им работа отнесена к ассортименту должностей и дел, с коими наниматель имеет возможность заключать письменные уговоры о уверенностью материальной ответственности, и он отрицается сделать вывод таковой уговор.

Управляющие, иные главы складов, кладовых пт, филиалов, камер сохранения, их заместители. Реальный Уговор составлен в 2 имеющих схожую юридическую мощь экземплярах, 1 из которых располагается у Работодателя, а 2-ой - у Работника.Приказ постановление Работодателя о установлении уверенностью коллективной бригадной материальной ответственности прилагается к реальному Уговору.

локальными о порядке сохранения, приема, обработки, реализации отпуска, перевозки, использования в ходе производства и воплощения иных операций с переданным ему имуществом;в проводить в установленном порядке инвентаризацию, проверки и др выяснения сохранности и состояния имущества.Иногда какие-либо нерадивые, хотя юридически квалифицированные труженики отрицаются заключать уговор о уверенностью материальной ответственности, объективно полагая, собственно когда таковой уговор не станет с ими подписан, значит и заинтересовать их станет возможно только к урезанной материальной ответственности. Образчик 1. Образчик 2. Образчик 3. Образчик 4.

Так как бухгалтер несет ограниченную материальную обязанность, значит и обрести с него наниматель сумеет менее 25 000 рублей Ежели с трудовой уговор с тружеником теснее подписан, то нужно будет непременно узнать у труженика первопричину отказа. не выше своего среднемесячного заработка.

складом Иванова И. Цветочков Растений С. Помимо заключения договора индивидуальному бизнесмену целенаправлено ознакомить сотрудника под роспись с аннотацией, регламентирующей исполнение им трудящихся прямых обязанностей, связанных с внедрением либо сбережением имущества или же капитала работодателя к примеру, аннотацией о порядке претворения в жизнь кассовых операций либо правилами отпуска продукта со склада.

7 Растений С. Порядок ведения учета и отчетности 9. Москва Болотниковская ул. д.

Прототип дизайна уговора приведен в образце 2. При смене управляющего Коллектива бригадира или же при выбытии из Коллектива бригады наиболее 50 процентов от его начального состава истинный Уговор обязан быть перезаключен.

Принимать на вооружение эту форму идет непременно - при другом развитии событий уговор просто не станет иметь юридической силы.Действие истинного Уговора распространяется на всегда работы с вверенным Труженику имуществом Работодателя. В затруднительных обстановках группе сотрудников можнож предложить методом голосования высказать свое отношение к включаемому в коллектив труженику. Тогда отказ труженика от решения такового уговора возможно осматривать как несоблюдение трудовых повинностей со всеми вытекающими из данного результатами повторяющий вид дисциплинарного взыскания и следующего увольнения.

Ключевым видом материальной ответственности труженика считается ограниченная материальная обязанность. Истинный Уговор вступает в следствие с и действует на весь период работы Коллектива бригады с вверенным ему имуществом у Работодателя.Приказ оформляется в 2 экземплярах, 1 из которых остается у работодателя, а иной прилагается к уговору, передаваемому бригадиру. Помимо прочего уговор о абсолютной материальной ответственности возможно заключать с тружениками, исполняющими, к примеру, работы 1.

47, кв-т 32, кв-т 43, кв-т Руководство Коллективом бригадой возлагается на управляющего Коллектива бригадира. Назначить управляющим коллектива бригады зав.

Наша организация находится на УСН доходы 6% и занимается торговлей запчастями. Из-за длительного хранения многие ТМЦ морально устарели. потеряли свои первоночальные свойства. не востребованы.При проведении инвентаризации мы выявили такие з/части и хотим списать их.Подскажите, пожалуйста, как правильно оформить списание.Какими документами оформить.Надо ли создавать комиссию на списание этих з/частей и как правильно составить приказ на списание этих з/частей.Форму Приказа о создании комиссии для проведения уценки товаров в связи с их порчей Вы можете посмотреть перейдя по активной ссылке. о создании комиссии для уценки товаров в связи с порчей

В бухгалтерском учете списание отражается Дебет 94 Кредит 10 (41), поскольку исходя из вопроса виновных лиц нет (моральный износ), Дебет 91 Кредит 94.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация: Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря г. № 402-ФЗ ).* Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:*

При оформлении результатов инвентаризации необходимо составить следующие документы:

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

Акт по форме № ТОРГ-15 (№ ТОРГ-16 ) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий - у материально-ответственного лица.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16 ) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках - акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:*

Дебет 44 Кредит 94

- списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

- списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).