Рейтинг: 4.3/5.0 (1734 проголосовавших)

Рейтинг: 4.3/5.0 (1734 проголосовавших)Категория: Инструкции

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

О внесении изменения в Форму федерального статистического наблюдения № ТЗВ-бюджет, утвержденную Приказом Росстата от 29 июля 2016 года № 373

сроки проведения инвентаризации 2015 в россии

Порядок проведения инвентаризации кассы и ценных бумаг в Инструкции №69 не установлен, однако он урегулирован в п. 4.10 Вопросы учета запасов № 20 (18.5.2015). Суть дела. Бухгалтерский учет С начала 2015 г. сумма налога на прибыль

Порядок проведения инвентаризации кассы и ценных бумаг в Инструкции №69 не установлен, однако он урегулирован в п. 4.10 Вопросы учета запасов № 20 (18.5.2015). Суть дела. Бухгалтерский учет С начала 2015 г. сумма налога на прибыль

(ред. от 20.01.2015). "О проведении инвентаризации и утверждении Порядка проведения инвентаризации имущества казны муниципального образования "Город Магадан" - земельных участков".24 июля 2014

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее - Департамент) рассмотрел письмо по вопросу периодичности проведения инвентаризации активов и обязательств и сообщает.

В соответствии со статьей 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" активы и обязательства экономического субъекта подлежат инвентаризации. При этом случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Пунктом 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 N 191н, предусмотрено проведение инвентаризации перед составлением годовой бюджетной отчетности, в установленном порядке.

Обязательные общие требования к учету государственными учреждениями финансовых активов, обязательств, операций их изменяющих, и полученных, по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее - Инструкцией 157н).

27.01.2015 08:45:56 | shernakova. Совместимость перевода бюджетного учреждения в автономное с реорганизацией в форме Все о порядке проведения инвентаризации, составлении отчетности в журнале "Госуслуги: планирование, учет, налоги".

Согласно пункту 20 Инструкции 157н инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства Российской Федерации.

Принимая во внимание изложенное, по мнению Департамента, инвентаризация активов и обязательств проводится учреждением (субъектом учета) в порядке и сроки, установленные им в рамках формирования своей учетной политики, с учетом случаев обязательного проведения инвентаризации, установленных законодательством, в том числе положений пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

Порядок проведения инвентаризации. 31 декабря 2008 8277. Популярное по теме. Инвентаризация товарно-материальных ценностей 156. Акт взаимозачета: образец на 2015 год 648.

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

Директор Департамента бюджетной методологии

С.В. Романов

Обзор документа

По мнению Минфина России, инвентаризация активов и обязательств проводится учреждением (субъектом учета) в порядке и сроки, установленные им в рамках формирования своей учетной политики, с учетом случаев обязательного проведения инвентаризации, установленных законодательством.

В частности, это делается при передаче имущества организации в аренду, выкупе, продаже, перед составлением годовой бухотчетности, при смене материально ответственных лиц, при установлении фактов хищений или злоупотреблений, а также порчи ценностей, в случае ЧС, при ликвидации (реорганизации).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2015. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования материалов портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter Порядок проведения инвентаризации имущества, находящегося на ответственном хранении организации на примере предприятия ООО "Металлург". курсовая работа [35,9 K], добавлен 22.01.2015.

Порядок проведения инвентаризации имущества, находящегося на ответственном хранении организации на примере предприятия ООО "Металлург". курсовая работа [35,9 K], добавлен 22.01.2015.

Письмо Минфина России от 13 января 2015 г. N 02-06-10/70 О периодичности проведения инвентаризации активов и обязательств. При этом случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих13 января 2015

Порядок проведения инвентаризации. Инвентаризация, как правило, проводится комиссионно. 2. К инвентаризации приступить 15 апреля 2015 года и окончить 30 июня 2015 года.

Порядок проведения инвентаризации. Инвентаризация, как правило, проводится комиссионно. 2. К инвентаризации приступить 15 апреля 2015 года и окончить 30 июня 2015 года.

1.2.Настоящий стандарт устанавливает порядок проведения инвентаризации имущества и финансовых обязательств предприятия и Туры в грецию лето 2015 цены из екатеринбурга - Описания туров. Система поиска туров (www.fjord.travel).

о проведении инвентаризации кассы. г. Москва 01.12.2015. 1.1. Настоящее Положение устанавливает порядок проведения в ЗАО «Альфа» инвентаризации кассы и оформления результатов инвентаризации.

о проведении инвентаризации кассы. г. Москва 01.12.2015. 1.1. Настоящее Положение устанавливает порядок проведения в ЗАО «Альфа» инвентаризации кассы и оформления результатов инвентаризации.

Данный документ с 2015 года заменит Инструкцию по инвентаризации материальных ценностей, расчетов и других статей и приказом от 02.09.2014 г. № 879 утвердил Положение, определяющее порядок проведения инвентаризации активов и24 ноября 2014

Каков порядок проведения инвентаризации денежных средств в учреждении, как оформляется инвентаризация наличных 25 мая 2015. Восстановление утерянной трудовой книжки. 24 марта 2015. Оплата подписки на журнал. 15 февраля 2015.

Порядок проведения инвентаризации должен строго соблюдаться в каждой организации. BBCont.ru 2011-2015 l Все для вашего бизнеса: бизнес идеи и бизнес планы, бизнес книги, бизнес статьи Копирование материала приветствуется при

является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого 01.07.2015. Новая форма РСВ-1 (ПФР) и Уведомление о постановке на учет плательщиков торгового сбора!

является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого 01.07.2015. Новая форма РСВ-1 (ПФР) и Уведомление о постановке на учет плательщиков торгового сбора!

Камеральные и выездные проверки 2015 – новые правила. Расчет и уплата страховых пенсионных взносов в 2015 году. 25.10.04 Порядок проведения инвентаризации. Инвентаризация имущества и обязательств – это периодическая проверка их наличия

Таким образом, впервые в практике украинского бухучета нормативный документ — новый Порядок проведения инвентаризации — становится общим для бюджетников и коммерческих организаций. Приказ вступит в силу 01.01.2015 г.13 ноября 2014

Таким образом, впервые в практике украинского бухучета нормативный документ — новый Порядок проведения инвентаризации — становится общим для бюджетников и коммерческих организаций. Приказ вступит в силу 01.01.2015 г.13 ноября 2014

Порядок проведения инвентаризации денежных средств в кассе и на счетах в банке установлен Методическими указаниями по инвентаризации имущества и финансовых 7. ЕНВД изменения с 2015 года. 8. Коды бюджетной классификации на 2015 год.

Таким образом, формально для установления порядка проведения инвентаризации достаточно любого распорядительного документа (приказ, распоряжение, порядок и т. п. ). КБК 2015 Скачать.

Таким образом, формально для установления порядка проведения инвентаризации достаточно любого распорядительного документа (приказ, распоряжение, порядок и т. п. ). КБК 2015 Скачать.

соблюдать порядок проведения инвентаризации; полно и достоверно вносить в инвентаризационные описи данные о 08.05.2015. № 17-18 Освобождение от налогообложения доходов нерезидента из источников их происхождения из Украины.

В приказе, как правило, конкретизируется порядок, какие объекты подлежат проверке, сроки проведения инвентаризации объекта Календарь бухгалтера на июль 2015 года. Фискалы смогут признавать сделки незаконными. Главное за неделю 22 - 28 июня.

В приказе, как правило, конкретизируется порядок, какие объекты подлежат проверке, сроки проведения инвентаризации объекта Календарь бухгалтера на июль 2015 года. Фискалы смогут признавать сделки незаконными. Главное за неделю 22 - 28 июня.

Порядок проведения инвентаризации в ТОО "Авеста" осуществляется в соответствии с общими правилами проведения инвентаризации.

Методика проведения инвентаризации в учреждении. В соответствии с Методическими указаниями по В порядке ли ваши расчеты с работниками и покупателями? Из-за чего кассовый лимит на 2015 год оказался неверным.

Методика проведения инвентаризации в учреждении. В соответствии с Методическими указаниями по В порядке ли ваши расчеты с работниками и покупателями? Из-за чего кассовый лимит на 2015 год оказался неверным.

Инвентаризация. Все видео про годовой отчет в 2015 году смотрите в Школе УСН. Обратите внимание на важный момент — за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя предприятия

Таким образом, в учетной политике 2015 учреждения необходимо указать, в какой период времени будет проводиться инвентаризация (ежегодно, раз в два года и т. д.), а также определить порядок ее проведения.

879 Минфин утвердил Положение об инвентаризации активов и обязательств, которое вступает в силу 1 января 2015 года. В документе предусмотрен порядок проведения инвентаризации: основных средств, нематериальных активов, незавершенных

Порядок проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. НДС 2015 в XML. Новых петербургских предпринимателей на пять лет освободили от налогов.

Порядок проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. НДС 2015 в XML. Новых петербургских предпринимателей на пять лет освободили от налогов.

Процедура проведения инвентаризации слагается из нескольких этапов.21 января 2009

Порядок проведения инвентаризации, ее способы и сроки 1.4. Главный бухгалтер обязан контролировать соблюдение установленных правил прове-дения инвентаризации.

Положение № 879 применяется юридическими лицами, созданными в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности (кроме банков), а также представительствами иностранных субъектов хозяйственной деятельности.

В соответствии с п.7 раздела I Положения № 879 инвентаризация обязательно проводится .В приведенном перечне следует обратить внимание на тот факт, что инвентаризация обязательно проводится при переходе предприятия на составление финансовой отчетности по международным стандартам на дату такого перехода. Данное требование является новым, в Инструкции № 69 его не было. Кроме того, данный перечень не является исчерпывающим . поскольку предусматривает проведение инвентаризации и «в других случаях, предусмотренных законодательством». В остальном же указанный перечень существенных изменений не претерпел: отдельные его составляющие уточнены и конкретизированы.

По-новому определены сроки проведения инвентаризации перед составлением годовой финансовой отчетности . Так, согласно п.9 раздела I Положения № 879. инвентаризация активов и обязательств в этом случае проводится до даты баланса в период:В Положении № 879 подробно описаны правила организации и проведения инвентаризации, а также порядок проверки и оформления ее результатов (см. разделы II. III и IV Положения № 879 ).

Комментируемое Положение не содержит специальных форм, которые содержались в Инструкции № 69 (акт, книга, ведомость). При этом в разделе IV Положения № 879 сказано, что выводы о выявленных расхождениях между фактическим наличием активов и обязательств и данными бухгалтерского учета, которые приводятся в сличительных ведомостях и предложения по их урегулированию отражаются инвентаризационной комиссией в протоколе . который составляется после окончания инвентаризации и передается на рассмотрение и утверждение руководителю предприятия. На основании утвержденного протокола результаты инвентаризации отражаются в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором такая инвентаризация была завершена . Ранее было установлено, что результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором такая инвентаризация была завершена, но не позже декабря месяца отчетного года (см. пп.«г» пп.11.12 Инструкции № 69 ).

Инструкция По Инвентаризации Материальних Ценностей 90 От 30.10.1998Г

Инструкция По Инвентаризации Материальних Ценностей 90 От 30.10.1998Г

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ 02.09.2014 N 879 Минфин утвердил Положение об инвентаризации активов и обязательств, для предприятий всех организационно-правовых форм и форм собственности. Минфином были отменены следующие инструкции: 1. Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов (приказ Минфина № 69 от 11.08.1994г.); 2. Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений (приказ ГУ Госказначейства № 90 от 30.10.1998г.). Обращаем внимание на следущие изменения: 1) появились новые случаи проведения обязательной инвентаризации, в частности: — переход на составление финотчености по международным стандартам (на дату перехода); 2) уточнены временные промежутки, на протяжении которых должна проводиться инвентаризация перед составлением годовой финансовой отчетности (до даты баланса): 3-х месяцев — для необоротных активов, запасов, текущих биологических активов, дебиторской и кредиторской задолженностей, расходов и доходов будущих периодов, обязательств (кроме неиспользованных обеспечений, расчетов с бюджетом и отчислений на общеобязательное государственное социальное страхование); 2-х месяцев — для незавершенных капитальных инвестиций, незавершенного производства, полуфабрикатов, финансовых инвестиций, денежных средств, средств целевого финансирования, обязательств в части неиспользованных обеспечений, расчетов с бюджетом и отчислений на общеобязательное государственное социальное страхование; перед временным убытием из предприятия объектов основных средств (в частности, автомобилей, морских и речных судов, которые отбудут в продолжительные рейсы), других материальных ценностей, которые на дату инвентаризации будут находиться вне предприятия. Инвентаризация земельных участков, зданий, сооружений и других недвижимых объектов может проводиться один раз в три года (инвентаризация объектов государственной собственности проводится согласно Методике проведения инвентаризации объектов государственной собственности, утвержденной постановлением КМУ № 1121 от 30.11.2005г.). Инвентаризация инструментов, приборов, инвентаря (мебели) по решению руководителя предприятия может проводиться каждый год в объеме не меньше 30% всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря (мебели) на протяжении трех лет; 3) в случаях, когда бухгалтерский учет ведется непосредственно руководителем предприятия, инвентаризационную комиссию возглавляет руководитель предприятия самостоятельно; 4) материалы инвентаризации (описи, акты, сличительные ведомости, протоколы) оформляются не менее чем в 2- х экземплярах; 5) согласно отраслевым особенностям министерства, другие центральные органы исполнительной власти в пределах своей компетенции могут разрабатывать свои методрекомендации на основе данного Положения. Одновременно предприятия могут определять порядок проведения инвентаризации активов и обязательств и оформление ее результатов во внутреннем положении, разработанному согласно этому Положению; 6) выявленные при инвентаризации расхождения между фактическим наличием активов и обязательств и данными бухучета регулируются предприятиями в таком порядке: – основные средства, нематериальные активы, которые выявлены в излишках, подлежат оприходованию с увеличением доходов будущих периодов; – ценные бумаги, денежные средства, их эквиваленты и другие оборотные материальные ценности, которые выявлены в излишках, подлежат оприходованию с увеличением дохода отчетного периода предприятия; 7) взаимный зачет излишков и недостач вследствие пересортицы допускается только относительно запасов одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за один и тот же период, который проверяется, и у одного и того же материально–ответственного лица. Министерства, другие органы исполнительной власти, к сфере управления которых принадлежат предприятия, имеют право устанавливать порядок, согласно которому такой зачет может быть допущен относительно одной и той же группы запасов, если ценности, которые входят в ее состав, имеют схожесть по внешнему виду или упакованы в одинаковую тару (в случае отпуска их без распаковки тары). Также инвентаризации подлежат активы и обязательства, которые учитываются на внебалансовых счетах (не отраженных в активах и пассивах). Материалы инвентаризации могут быть заполнены как рукописным образом, так и с помощью электронных средств обработки информации. Положение вступит в силу с 1 января 2015 года.

На первый взгляд процесс инвентаризации ничего сложного собой не Инструкция № 90 - Приказ ГУ ГКУ № 90 от 30.10.1998 г. нематериальных активов, товарно- материальных ценностей, денежных средств и.

Инструкция N 90 – Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденная.

Приказа МФУ, ГУГКУ от 30.10.1998 г. № 90 "Об утверждении Инструкции по инвентаризации материальных ценностей, расчетов и других статей.

Инструкции по инвентаризации материальных ценностей, расчетов и баланса бюджетных учреждений» № 90 от 30.10.1998 года.

Министерство финансов Украины утвердило Приказ № 879 от 02.09.2014 года о «Положении об инвентаризации активов и обязательств», который вступит в силу с 1 января 2015 года. Также признаны утратившими силу приказ Министерства финансов «Об Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов» № 69 от 11.08.1994 года и приказ Главного управления Госказначейства «Об утверждении Инструкции по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений» № 90 от 30.10.1998 года.

«Положение об инвентаризации активов и обязательств» определяет порядок проведения инвентаризации активов и обязательств и оформления ее результатов и применяется юридическими лицами, созданными в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности (кроме банков), а также представительствами иностранных субъектов хозяйственной деятельности (далее - предприятия).

Проведение инвентаризации обеспечивается владельцем (владельцами) или уполномоченным органом (должностным лицом), осуществляющим руководство предприятием в соответствии с законодательством и учредительными документами (далее - руководитель предприятия), который создает необходимые условия для ее проведения, определяет объекты, периодичность и сроки проведения инвентаризации. кроме случаев, когда проведение инвентаризации обязательно.

Установлено, что проведение инвентаризации обязательно:

- перед составлением годовой финансовой отчетности в объеме;

- при передаче имущества государственного предприятия или бюджетного учреждения в аренду, приватизации имущества государственного предприятия, преобразовании государственного предприятия, передача государственного предприятия (его структурных подразделений) или бюджетного учреждения к сфере управления другого органа управления (на дату передачи), кроме передачи в пределах одного органа управления, в других случаях, определенных законодательством;

- в случае смены материально ответственных лиц, а также в случае изменения руководителя коллектива (бригадира), выбытия из коллектива (бригады) более половины его членов или по требованию хотя бы одного члена коллектива (бригады) при коллективной (бригадной) материальной ответственности (в день приема-передачи дел) в объеме активов, находящихся на ответственном хранении;

- в случае установления фактов краж или злоупотреблений, порчи ценностей (на день установления таких фактов) в объеме, определенном руководителем предприятия;

- по решению суда или на основании надлежащим образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации;

- в случае техногенных аварий, пожара или стихийного бедствия;

- в случае прекращения предприятия в объеме;

- в случае перехода на составление финансовой отчетности по международным стандартам;

- в других случаях, предусмотренных законодательством.

Инструкция По Проведению Инвентаризации Мебели

Методологическую базу проведения инвентаризации образуют учета финансово-хозяйственной деятельности предприятий и Инструкции по его.

N 67, и Инструкцией о порядке проведения инвентаризации ценностей государственного фонда Российской Федерации, находящихся в Комитете.

Для документального оформления проведения инвентаризации и отражения ее Порядок проведения инвентаризации и отражение в учете ее. это Ассортимент товаров Игрушки Как продавать мебель? проведения инвентаризации на складе Инструкция проведения мнвентаризации.

Минфин приказом от 02.09.2014 г. № 879 утвердил Положение об инвентаризации активов и обязательств. Данный документ с 2015 года заменит Инструкцию по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденную приказом Главного управления Госказначейства от 30.10.98 г. № 90. Итак, давайте рассмотрим, какие изменения необходимо ожидать учреждениям с 2015 года при проведении инвентаризации активов и обязательств и оформлении ее результатов. Всем нам хорошо известна пословица «Готовим сани летом, а телегу — зимой». Руководствуясь именно этой пословицей, еще в начале 2014 года Минфин в разделе «Законодательство и регуляторная деятельность» разместил для обсуждения проект своего приказа «Об утверждении Положения об инвентаризации активов и обязательств». И хотя времени было достаточно, однако Минфин не успел в течение 2014 года присвоить этому проекту официальный статус. Поэтому при проведении годовой инвентаризации в октябре — ноябре 2014 года бюджетные учреждения продолжали руководствоваться уже хорошо известной Инструкцией № 90. Однако с целью гармонизации положений данной Инструкции с изменениями в законодательстве Минфин не стал откладывать утверждение упомянутого проекта приказа в долгий ящик и приказом от 02.09.2014 г. № 879 утвердил Положение, определяющее порядок проведения инвентаризации активов и обязательств и оформления ее результатов. Как определено в этом документе, его требования распространяются на юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также представительства иностранных субъектов хозяйственной деятельности. Итак, Положение вступает в силу с 01.01.2015 г. и придет на замену таким документам, как: Таким образом, для бюджетных учреждений и коммерческих предприятий будут действовать единые правила проведения инвентаризации, установленные Положением. Это означает, что уже с нового года при проведении инвентаризации по каким-либо основаниям бюджетные учреждения должны руководствоваться требованиями Положения. Поэтому не будем тратить время зря, а уже сегодня начнем изучать его новации. Какое имущество подлежит инвентаризации По этому вопросу в Положении четко определено, что инвентаризацию проводят сплошным методом и охватывают все имущество бюджетных учреждений. А это: все виды обязательств и активов учреждений независимо от их местонахождения (в том числе предметы, переданные в прокат, аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от технического состояния). Также определено, что инвентаризации подлежат активы и обязательства, учитываемые на забалансовых счетах. То есть это материальные ценности, которые не принадлежат учреждению, но находятся в его пользовании, распоряжении или на хранении (объекты аренды, материальные ценности на ответственном хранении, переработке, комиссии, монтаже), условные активы и обязательства (непредвиденные активы и обязательства) учреждения (залоги, гарантии, обязательства и т. п.), бланки документов строгой отчетности, другие активы. Когда нужно проводить годовую инвентаризацию Интересно то, что по этому вопросу Положением не установлены конкретные сроки проведения годовой инвентаризации. Только определено, что проводить ее необходимо перед составлением годовой финансовой отчетности до даты баланса. При этом ориентировочные сроки такого мероприятия оговорены в п. 9 Положения. Также в п. 7 Положения приведены случаи, когда проведение инвентаризации является обязательным. В таких случаях сроки проведения инвентаризации не могут быть превышены (изменены). Что это за случаи? Приведем их в таблице.','url':'http://id.factor.ua/articles/bbyh-articles/s-2015-goda-inventarizatsiyu-budem-provodit-po-novomu/','og_descr':'Давайте рассмотрим, какие изменения необходимо ожидать учреждениям с 2015 года при проведении инвентаризации активов и обязательств и оформлении ее результатов.

Поэтому при проведении годовой инвентаризации в октябре — ноябре 2014 Однако с целью гармонизации положений данной Инструкции с. всех инструментов, приборов, инвентаря ( мебели) в течение 3 лет.

Отзывы подписчиков · Отзывы экспертов мебели и оргтехники ( плазменные панели, вывески и указатели, станки и инструменты, После проведения инвентаризации специалисты обрабатывают полученную информацию.

Подпишитесь на бесплатную электронную рассылку журнала "Управление магазином". чтобы оперативно получать новости нашего проекта, а также интересные дополнительные материалы по управлению розницей, не вошедшие в журнал. Не забудьте подтвердить подписку из своего почтового ящика, после того, как заполните подписную форму. Пункты со звездочкой должны быть заполнены обязательно. После заполнения внимательно следуйте инструкциям по активации подписки. МЫ ГАРАНТИРУЕМ, что по данной рассылке вы не получите никакого спама и всегда сможете отписаться, если решите, что не хотите получать наши письма.

Настоящая Инструкция разработана в соответствии с пунктом 2 статьи 35 Закона территорий, списанная мебель, изношенная спецодежда и другие виды отходов. 6. назначается комиссия по проведению инвентаризации;.

Заполнить анкету

на услугу on-line

Зареєстровано в Міністерстві юстиції України

30 жовтня 2014 р. за N 1365/26142

Відповідно до Порядку подання фінансової звітності, затвердженого постановою Кабінету Міністрів України від 28 лютого 2000 року N 419,

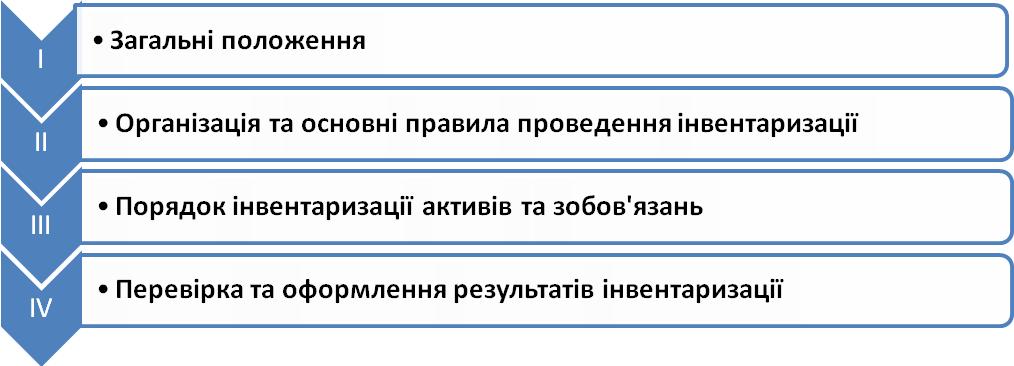

1. Затвердити Положення про інвентаризацію активів та зобов'язань, що додається.

2. Визнати такими, що втратили чинність, наказ Міністерства фінансів України від 11 серпня 1994 року N 69 "Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків", зареєстрований в Міністерстві юстиції України 26 серпня 1994 року за N 202/412 (із змінами), та наказ Головного управління Державного казначейства України від 30 жовтня 1998 року N 90 "Про затвердження Інструкції з інвентаризації матеріальних цінностей, розрахунків та інших статей балансу бюджетних установ", зареєстрований у Міністерстві юстиції України 16 листопада 1998 року за N 728/3168 (із змінами).

3. Департаменту податкової, митної політики та методології бухгалтерського обліку (Чмерук М. О.) в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з 01 січня 2015 року.

5. Контроль за виконанням цього наказу покласти на заступника Міністра Фудашкіна Д. О.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ 02.09.2014 N 879

Минфин утвердил Положение об инвентаризации активов и обязательств, для предприятий всех организационно-правовых форм и форм собственности.

Минфином были отменены следующие инструкции:

1. Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов (приказ Минфина № 69 от 11.08.1994г.);

2. Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений (приказ ГУ Госказначейства № 90 от 30.10.1998г.).

Обращаем внимание на следущие изменения:

1) появились новые случаи проведения обязательной инвентаризации, в частности:

— переход на составление финотчености по международным стандартам (на дату перехода);

2) уточнены временные промежутки, на протяжении которых должна проводиться инвентаризация перед составлением годовой финансовой отчетности (до даты баланса):

3-х месяцев — для необоротных активов, запасов, текущих биологических активов, дебиторской и кредиторской задолженностей, расходов и доходов будущих периодов, обязательств (кроме неиспользованных обеспечений, расчетов с бюджетом и отчислений на общеобязательное государственное социальное страхование);

2-х месяцев — для незавершенных капитальных инвестиций, незавершенного производства, полуфабрикатов, финансовых инвестиций, денежных средств, средств целевого финансирования, обязательств в части неиспользованных обеспечений, расчетов с бюджетом и отчислений на общеобязательное государственное социальное страхование;

перед временным убытием из предприятия объектов основных средств (в частности, автомобилей, морских и речных судов, которые отбудут в продолжительные рейсы), других материальных ценностей, которые на дату инвентаризации будут находиться вне предприятия.

Инвентаризация земельных участков, зданий, сооружений и других недвижимых объектов может проводиться один раз в три года (инвентаризация объектов государственной собственности проводится согласно Методике проведения инвентаризации объектов государственной собственности, утвержденной постановлением КМУ № 1121 от 30.11.2005г.).

Инвентаризация инструментов, приборов, инвентаря (мебели) по решению руководителя предприятия может проводиться каждый год в объеме не меньше 30% всех указанных объектов с обязательным охватом инвентаризацией всех инструментов, приборов, инвентаря (мебели) на протяжении трех лет;

3) в случаях, когда бухгалтерский учет ведется непосредственно руководителем предприятия, инвентаризационную комиссию возглавляет руководитель предприятия самостоятельно;

4) материалы инвентаризации (описи, акты, сличительные ведомости, протоколы) оформляются не менее чем в 2- х экземплярах;

5) согласно отраслевым особенностям министерства, другие центральные органы исполнительной власти в пределах своей компетенции могут разрабатывать свои методрекомендации на основе данного Положения. Одновременно предприятия могут определять порядок проведения инвентаризации активов и обязательств и оформление ее результатов во внутреннем положении, разработанному согласно этому Положению;

6) выявленные при инвентаризации расхождения между фактическим наличием активов и обязательств и данными бухучета регулируются предприятиями в таком порядке:

– основные средства, нематериальные активы, которые выявлены в излишках, подлежат оприходованию с увеличением доходов будущих периодов;

– ценные бумаги, денежные средства, их эквиваленты и другие оборотные материальные ценности, которые выявлены в излишках, подлежат оприходованию с увеличением дохода отчетного периода предприятия;

7) взаимный зачет излишков и недостач вследствие пересортицы допускается только относительно запасов одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за один и тот же период, который проверяется, и у одного и того же материально–ответственного лица.

Министерства, другие органы исполнительной власти, к сфере управления которых принадлежат предприятия, имеют право устанавливать порядок, согласно которому такой зачет может быть допущен относительно одной и той же группы запасов, если ценности, которые входят в ее состав, имеют схожесть по внешнему виду или упакованы в одинаковую тару (в случае отпуска их без распаковки тары).

Также инвентаризации подлежат активы и обязательства, которые учитываются на внебалансовых счетах (не отраженных в активах и пассивах). Материалы инвентаризации могут быть заполнены как рукописным образом, так и с помощью электронных средств обработки информации.

Положение вступит в силу с 1 января 2015 года.