Рейтинг: 4.0/5.0 (1724 проголосовавших)

Рейтинг: 4.0/5.0 (1724 проголосовавших)Категория: Бланки/Образцы

Цены на заправку картриджей. Стоимость ремонта шредеров искоренителей документов. Цены на выезд и доставку логистику. Контракт на списание техно экспертизу. Цены на наши сервисы. Информация о ремонтируемой технике и наших услугах. Цены на ремонт копировальных аппаратов. Цены на ремонт искоренителей документов шредеров. Для чего списывать ос с баланса компании. Подробная информация о списании. Цены на настройку компов и ноутбуков. Советы по уходу за принтером. Цены на ремонт плоттеров. Коммерческое предложение на сервис оргтехники. Цены на составление актов дефектации. Советы обладателям струйных принтеров. Поставка оргтехники и расходных материалов. Изготовка шестерней для шредеров. Сервис - инженер по плоттерам. Цены на ремонт мфу функциональных устройств. К прейскуранту на ремонт. Заправка и восстановление картриджей. Сервис и ремонт компьютерной техники. Кому требуется акт на списание главных средств. Онлайн опрос - оцените нашу работу. Общие правила по уходу за принтерами. Сервис - инженер по копировально - множительной технике. Ремонт оргтехники на выезде. Стоимость ремонта и обслуживания копиров. Контракт на разовое обслуживание.

Образец акт на списание компьютеровОбразец акт на списание компьютеров

Группа: Пользователь

Сообщений: 13

Регистрация: 17.09.2014

Пользователь №: 16454

Спасибо сказали: 1 раз(а)

образец акт на списание компьютеров

13 сентября 2010

Практически в каждом учреждении есть компьютеры, кондиционеры, другое электрооборудование. При их списании могут возникнуть проблемы. Какие и как их избежать? Рассказывают эксперты службы Правового консалтинга ГАРАНТ А. Н. Суховерхова, Ю. А. Кошелева.

Списание основных средств включает в себя:

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия 1. состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений, подведомственных главному распорядителю бюджетных средств. И только в случае, если обосновать необходимость списания основных средств возможно только с привлечением специализированной организации, учреждению необходимо заключить соответствующий договор.

СогласовываемПо результатам проведенных мероприятий комиссия комплектует пакет документов, которые необходимы для согласования списания основных средств. Перечень таких документов должен быть установлен ГРБС. Применительно к списанию оргтехники понадобятся:

Приведенный перечень не является исчерпывающим. Конкретные документы. которые должны прилагаться к акту о списании основных средств, утверждается органом власти, уполномоченным представлять интересы собственника по управлению имуществом.

Оформленные документы представляются руководителю учреждения для принятия соответствующего решения. В зависимости от установленного нормативным актом порядка списания данного основного средства руководитель учреждения вправе:

Вернемся к Приказу № 306н, где прописан перечень необходимых в последних случаях документов. Понадобятся:

При списании объектов основных средств, по которым срок фактической эксплуатации не превышает срока полезного использования, помимо указанных документов также нужны:

При списании объектов основных средств, пришедших в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, кроме вышеперечисленных документов понадобятся:

Копии представляемых документов должны быть заверены подписью руководителя и печатью учреждения. В представляемых документах не допускается наличия помарок, подчисток, исправлений.

ДрагметаллыПочти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н (далее - Инструкция № 68н)):

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). А мониторы могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация. В этих случаях законодательство запрещает самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2006 г. № 524). Поэтому учреждения должны планировать расходы с учетом утилизации оргтехники с помощью специализированных организаций.

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972 "Об утверждении Порядка работы организаций, осуществляющих аффинаж драгоценных металлов, и Перечня организаций, имеющих право осуществлять аффинаж драгоценных металлов". Между учреждением и аффинажной организацией заключается договор, в котором указываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н):

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносят соответствующие исправления (зачеркивают первоначальные записи и проставляют над ними сведения, указанные в акте (паспорте) аффинажа) (п. 6.20 Инструкции № 68н).

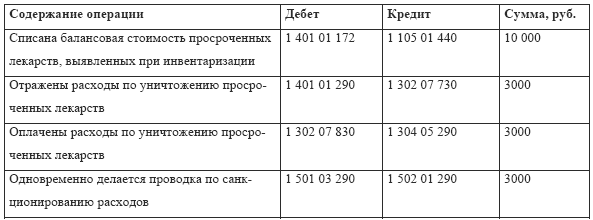

Учреждение произвело списание морально устаревшего и физически полностью изношенного оборудования (монитор компьютера), приобретенного за счет средств от приносящей доход деятельности (остаточная стоимость - 7000 руб.). Силами учреждения основные средства были демонтированы. После демонтажа были извлечены детали, содержащие драгоценные металлы. В чистом виде их масса составила 40 г на сумму 4000 руб. Оформлен акт приема-передачи деталей (узлов) аффинажной организации. После завершения работ в представленном паспорте указано содержание драгоценных металлов - 35 г на сумму 3500 руб. (в т. ч. НДС - 534 руб.). Данная сумма поступила на лицевой счет учреждения, открытый ему в территориальном органе Федерального казначейства для учета операций со средствами, полученными от приносящей доход деятельности. Заметим, в этом случае в поле "Назначение платежа" платежного поручения указывают наименование источника образования дохода или пункта Генерального разрешения, выданного учреждению. При поступлении денежных средств на лицевой счет по приносящей доход деятельности учреждение должно перечислить указанные средства в доход федерального бюджета на счет 40101. В поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу" с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом. А в поле "Назначение платежа" указывается код 000 3 02 02010 01 0000 440 и основание перечисления: "Перечисление в доход федерального бюджета доходов от реализации имущества, находящегося в оперативном управлении". В этом случае Генеральное разрешение на открытие лицевых счетов по учету средств, полученных от приносящей доход деятельности, должно содержать указания на источник образования поступающих на лицевой счет доходов: "Реализация лома и отходов цветных металлов и (или) доходы от аффинажа, с последующим перечислением полученных источников в доход федерального бюджета".

Впоследствии учреждение перечислило средства в доход федерального бюджета.

Бухгалтеру нужно сделать такие записи:

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 101 04 410

"Уменьшение стоимости машин и оборудования"

- 7000 руб. - списано основное средство;

Дебет 2 105 06 340

"Увеличение стоимости прочих материальных запасов"

Кредит 2 401 01 172

"Доходы от реализации активов"

- 4000 руб. - оприходованы детали, содержащие драгоценные металлы;

Дебет 2 105 06 340 (аффинажная организация)

"Увеличение стоимости прочих материальных запасов"

Кредит 2 105 06 340 (склад)

"Увеличение стоимости прочих материальных запасов"

- 4000 руб. - переданы детали аффинажной организации (основание - акт передачи);

Дебет 2 205 09 560

"Увеличение дебиторской задолженности по доходам от реализации активов"

Кредит 2 401 01 172

"Доходы от реализации активов"

- 3500 руб. - начислен доход от реализации драгоценных металлов (основание - паспорт аффинажной организации);

Дебет 2 201 01 510

"Поступления денежных средств учреждения на счета"

Кредит 2 205 09 660

"Уменьшение дебиторской задолженности по доходам от реализации активов"

- 3500 руб. - поступили денежные средства на лицевой счет учреждения;

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 303 04 730

"Увеличение кредиторской задолженности по налогу на добавленную стоимость"

- 534 руб. - начислен НДС;

Cторно:

Дебет 2 105 06 340

"Увеличение стоимости прочих материальных запасов"

Кредит 2 401 01 172

"Доходы от реализации активов"

- 500 руб. - произведена коррекция по содержанию драгоценных металлов в деталях методом "красное сторно";

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 105 06 440

"Уменьшение стоимости прочих материальных запасов"

- 3500 руб. - произведено списание деталей (узлов) при их реализации;

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 303 05 730

"Увеличение кредиторской задолженности по прочим платежам в бюджет"

- 3500 руб. - начислена задолженность в бюджет;

Дебет 2 303 04 830

"Уменьшение кредиторской задолженности по налогу на добавленную стоимость"

Кредит 2 201 01 610

"Выбытия денежных средств учреждения с банковских счетов"

- 534 руб. - перечислен НДС в бюджет;

Дебет 2 303 05 830

"Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит 2 201 01 610

"Выбытия денежных средств учреждения с банковских счетов"

- 3500 руб. - перечисление в бюджет начисленной задолженности от утилизации материальных ценностей.

Обратите внимание: администратор, за которым закреплено администрирование указанных платежей, должен произвести следующие записи:

Дебет 1 210 02 440

"Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов"

Кредит 1 401 01 172

"Доходы от реализации активов"

- поступление в бюджет дохода от утилизации материальных ценностей.

Воспользуемся примером № 1, с той лишь разницей, что организация, принявшая отходы цветных металлов, перечисляет денежные средства непосредственно в доход федерального бюджета на счет 40101. При этом в поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу" с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом.

В этом случае записи по получению средств от аффинажной организации будут такими:

Дебет 1 303 05 830

"Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит 1 205 09 660

"Погашение дебиторской задолженности по доходам от реализации активов"

- 3500 руб. - отражена зачисленная в бюджет сумма, поступившая от специализированной организации (запись делают после получения выписки органа казначейства из сводного реестра поступлений).

Администратор поступлений в бюджет, за которым закреплено администрирование указанных доходов, делает запись:

Дебет 1 210 02 440

"Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов"

Кредит 1 401 01 172

"Доходы от реализации активов"

- 3500 руб. - поступление в бюджет дохода, перечисленного организацией, специализирующейся на утилизации материальных ценностей.

Эксперты службы

Правового консалтинга ГАРАНТ

А. Н. Суховерхова,

Ю. А. Кошелева.

Статья опубликована в журнале

"Бюджетный учет" № 7 июль 2010

1 Порядок ее работы может быть установлен в учетной политике или отдельным приказом по учреждению.

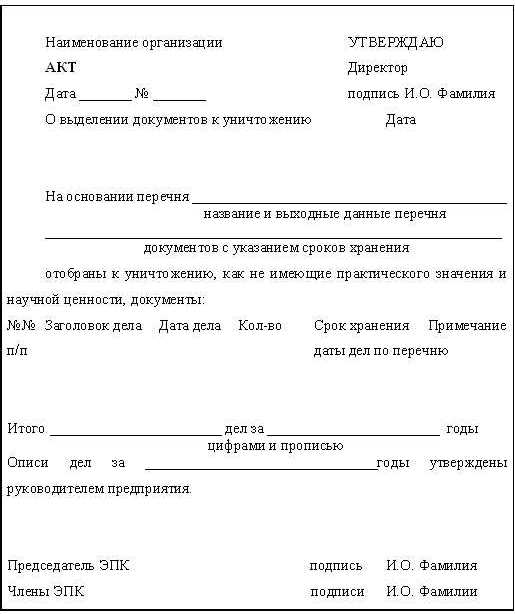

Приказом руководителя предприятия каждый год назначается состав комиссии, которая занимается списанием основных средств предприятия, к которым относится, в том числе, и компьютерная, офисная и бытовая техника. Самое простое в такой ситуации - списать ставшее ненужным имущество. Сеть сервисных центров Опора-Сервис одна из не многих сервисных организаций в СПб и ЛО, которая имеет действующий сертификат не только на ремонт и сервисное обслуживание радиоэлектронной аппаратуры, электробытовых машин и. Медленное списание через амортизацию также создает только лишнюю работу бухгалтеру.

Приказом руководителя предприятия каждый год назначается состав комиссии, которая занимается списанием основных средств предприятия, к которым относится, в том числе, и компьютерная, офисная и бытовая техника. Самое простое в такой ситуации - списать ставшее ненужным имущество. Сеть сервисных центров Опора-Сервис одна из не многих сервисных организаций в СПб и ЛО, которая имеет действующий сертификат не только на ремонт и сервисное обслуживание радиоэлектронной аппаратуры, электробытовых машин и. Медленное списание через амортизацию также создает только лишнюю работу бухгалтеру.

В нашей компании «Компа групп» занимаются списанием компьютеров и в связи с тем, что они морально устарели. Заполнение таблицы: Наименование материала: пишется название материала из оборотной ведомости. Выдавать подобные оценки имеет право только сертифицированная организация. Она осуществляет свою деятельность в соответствии со всеми необходимыми разрешениями и сертификатами соответствия.

Передача техники во вторичный фонд Для передачи техники во вторичный фонд необходимо написать служебную записку на имя ректора. Акт дефектации (технической экспертизы) Данный акт дефектации (технической экспертизы) с указанием дефектов необходим государственному учреждению для законного обоснования списания федерального имущества, т.

Акт списания компьютеров и прочей оргтехникиСлужебная записка для передачи техники во вторичный фонд. Образцы (форма) заключений о техническом состоянии средств вычислительной и электронной техники, выдаваемые сервисными центрами Опора-Сервис, регулярно проходят согласования со специалистами Федерального агентства по управлению государственным имуществом в городе Санк-Петербург (отдел. Приказом руководителя предприятия каждый год назначается состав комиссии, которая занимается списанием основных средств предприятия, к которым относится, в том числе, и компьютерная, офисная и бытовая техника. Перед началом утилизации оформляется акт списания компьютеров и прочей техники (Акт списания основных средств, унифицированная форма ОС-4).

Пример акта списания вы можете посмотреть на сайте нашей компании. Директор Инновационного центра Отдел закупок Общественные организации Профком сотрудников Профком студентов Отделы управления и другие подразделения Учебно-методическое управление Диспетчерская Отдел менеджмента качества Директор Инновационного центра Планово-производственный отдел Отдел кадров Бухгалтерия. Также вы можете обраться к нам за оформлением акта в том случае, если техника или материалы вышли из строя и уже не могут быть отремонтированы, или они компании уже просто. Проректор по капитальному строительству Проректор по энергосбережению Помощник Главного ученого секретаря.

Навигация:Редакция сайта iXBT.com обращается к вам с просьбой отключить блокировку рекламы на нашем сайте.

Дело в том, что деньги, которые мы получаем от показа рекламных баннеров, позволяют нам писать статьи и новости, проводить тестирования, разрабатывать методики, закупать специализированное оборудование и поддерживать в рабочем состоянии серверы, чтобы форум и другие проекты работали быстро и без сбоев.

Мы никогда не размещали навязчивую рекламу и не просили вас кликать по баннерам. Вашей посильной помощью сайту может быть отсутствие блокировки рекламы.

Спасибо вам за поддержку!

![]()

«На тебе, убоже, что нам негоже…»

© Русская народная поговорка

Николай Васильевич Гоголь в своем бессмертном произведении «Мертвые души» вывел образ некоего помещика Плюшкина, который вследствие умопомешательства был не в силах выбросить ни одной вещи, даже поломанной или негодной. Тем более отдать, подарить, или продать что-либо. Все-все, любой огрызок или обломок, складывалось в кладовые и годами сохло, гнило или дряхлело — в зависимости от рода вещи. Вам этот «милый сердцу образ» никого не напоминает, а? Ну, конечно же, — скорее всего, данный персонаж роковым образом схож с вашим главным бухгалтером — как ни горько мне это сознавать. Однако не спешите вкапывать позорные столбы напротив ваших офисов, чтобы привязать к ним тех пугливых ланей, в которых превращаются бухгалтера, чуть только речь заходит о списании компьютерной техники. Быть может, этим пугливым ланям необходимо немного дружеского участия и компетентной поддержки с вашей стороны, господа компьютерщики? Давайте вместе попробуем оказать им такую поддержку.

Самое важное в данном случае — определить ПРИЧИНУ выбытия компьютерной техники. Всего причин шесть:

Если причины №1 и №2 вполне понятны и известны бухгалтеру и не вызывают у него никаких вопросов, то вот причины №3 и №4 вводят в ступор большинство из моих коллег — в особенности, если речь заходит о крупных предприятиях. И наоборот, причины №1 и №2 практически не волнуют работников IT-отделов, зато причины №3 и №4 являются актуальными и тревожащими, словно давно нарывающий больной зуб. Ну а причины №5 и №6 достаточно экзотичны для каждой из сторон и возникают достаточно редко. Поэтому мы с вами упустим из виду №1 и №2, постараемся, как можно подробнее рассмотреть №3 и №4, и лишь вскользь коснемся №5 и №6 — чисто из академического интереса.

Причина №3 — Списание компьютерной техники в случае морального или физического износаПочему бухгалтерские службы так не любят эту причину? Да потому что, как правило, мало кто подтверждает ее существенность соответствующими ритуалами, регламентированными бухгалтерским и налоговым законодательством. Для профессионала, который даже молоко матери воспринимал в двоичном формате, причина видна невооруженным глазом и не нуждается в доказательствах. Ежу понятно, что «Pentium I это сакс, а Pentium IV рулезззззз». Однако в бухгалтерии работают не ежи, а специалисты в области экономики и финансов. Они говорят на своем, особом языке и указанная выше фраза нуждается в тщательном и многословном переводе, зафиксированном в целом ряде документов. К тому же, еще не так давно, причина №3 порождала крайне неприятные налоговые последствия для любого предприятия и память об этом до сих пор жива, хотя Налоговый кодекс РФ в части глав 21 «Налог на добавленную стоимость» и 25 «Налог на прибыль» уже более года проводит вполне либеральную политику в отношении списания компьютерной техники в случае морального или физического износа. В бухгалтерском же учете все и так достаточно просто:

ПБУ 6/01 «Учет основных средств» (Приказ Минфина РФ №26н от 30.03.2001 г. (в ред. Приказа Минфина РФ от 18.05.2002 N 45н)) — основное, как мы помним, руководство по учету основных средств, называет и допускает, как основание выбытия, все причины, кроме №5 —скорее всего, это случайное упущение.

Сам же Порядок списания с баланса объектов основных средств по причине морального и (или) физического износа регулируется п.п.94 — 97 Методических указаний по бухгалтерскому учету основных средств (Приказ Минфина РФ №33н от 20.06.1998 г. (в ред. Приказа Минфина РФ от 28.03.2000 №32н)).

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации, приказом Руководителя может быть создана постоянно действующая Комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Как правило, в организациях нет особой отдельной Комиссии именно по списанию основных средств. Точно такие же требования по составу Комиссии, изложенные выше, применимы вообще к Комиссии по принятию к учету основных средств и по определению сроков их полезного использования на предприятии. Так что имеет смысл приказом руководителя предприятия создать постоянно действующую Комиссию по учету Основных средств и возложить на нее все те коллегиальные обязанности, которые должны сопровождать появление, функционирование и выбытие основных средств.

В компетенцию Комиссии входит:

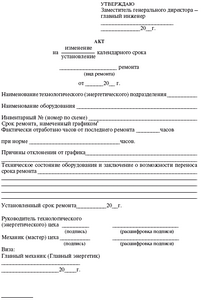

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов.

На данном пассаже стоит остановиться отдельно. Я уже вижу саркастическую ухмылку IT-специалистов, вопрошающих сколько может стоить использованный ATX-корпус — в самом деле, какой, к лешему, из него утиль, да еще обладающий рыночной стоимостью? Кстати, именно в этом и состоит основной камень преткновения, — бухгалтерия обязана исполнить всю процедуру с точностью до запятой, а специалист попросту не в состоянии дать внятный ответ на вопрос о рыночной стоимости выбывающих, но еще условно годных комплектующих, а так же о стоимости комплектующих к дальнейшему использованию не пригодных. А ответ нужен — ох, как нужен, иначе выбытие невозможно будет оформить в бухгалтерском, да и в налоговом учете — потому как учет материально-вещественных активов обязательно ведется и в количественном, и в стоимостном выражении (иными словами — и в штуках, и в рублях).

Даже руководствуясь п.11 ст.40 НК РФ, которым определены источники информации о рыночных ценах (официальные источники информации о ценах на товары, работы, услуги и биржевых котировках), сделать это не так просто: в российских условиях получить информацию о рыночных ценах крайне сложно — на бирже котируется лишь ограниченное количество видов товаров, органы статистики далеко не всегда публикуют сведения о ценах, а перечень товаров, по которым такие цены публикуются, достаточно ограничен.

Согласно разъяснениям, дававшимся налоговыми органами (в частности — письмо УМНС РФ по г. Москва №03-08/16182 от 25.04.2000 г.), источниками информации о рыночных ценах могут быть признаны:

Последнее для нас особенно ценно. Ведь средствами массовой информации — совершенно справедливо — считаются и ресурсы Интернет. Не говоря уже о специализированных журналах компьютерной и околокомпьютерной тематики. Спасение утопающих — дело рук самих утопающих, дамы и господа! Я очень надеюсь, что, по прочтении данной статьи, кто-нибудь побудет в роли всеобщего благодетеля и напишет статью, в которой даст хотя бы грубо, прикидочно — по видам комплектующих, по годам их выпуска — оценки возможной стоимости их выбытия. А если бы еще и мониторинг наладить… тогда проблема будет разрешена легко и безболезненно.

Кроме того, оценка рыночной цены может быть осуществлена в соответствии с Федеральным законом от 29.07.98 N 135-ФЗ «Об оценочной деятельности в Российской Федерации» оценщиком, получившим лицензию в установленном порядке. Статьей 5 указанного Закона предусмотрено, что к объектам оценки относятся, не только вещи, но и работы, услуги, информация.

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) проставляется отметка о выбытии объекта.

Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

В бухгалтерском учете списание объекта основных средств отражается следующими проводками:

При списании с баланса объектов основных средств до истечения срока их полезного использования налоговые органы на местах зачастую выдвигают требование о необходимости восстановления сумм «входного» НДС, которые ранее были в установленном порядке предъявлены к вычету, в части, приходящейся на остаточную стоимость списываемых объектов.

Такая позиция изложена, в частности, в Письме УМНС России по г. Москве от 2 ноября 2001 г. N 02-11/50849. При этом необходимость восстановления и уплаты налога обосновывается тем, что остаточная стоимость списываемых объектов на издержки производства и обращения не относится. Это второй по важности камень преткновения между бухгалтерской и IT службами при списании основных средств по причине №3.

Как мне кажется, положения гл.21 НК РФ не обязывают налогоплательщиков производить восстановление суммы НДС в случае списания объектов основных средств до истечения их срока полезного использования.

Во-первых, гл.21 НК РФ никак не увязывает возможность применения налоговых вычетов по НДС с необходимостью списания стоимости приобретенных основных средств на издержки производства и обращения. Согласно ст.ст.171 и 172 НК РФ суммы «входного» НДС, уплаченные при приобретении объектов основных средств, принимаются к вычету в полном объеме в момент принятия основных средств на учет при условии, что эти основные средства приобретены для осуществления операций, облагаемых НДС.

Во-вторых, случаи, когда налогоплательщику следует восстанавливать суммы «входного» НДС, которые ранее правомерно были приняты к вычету, указаны в п.3 ст.170 НК РФ. К таким случаям, например, относится получение налогоплательщиком освобождения от уплаты НДС по ст.145 НК РФ. Списание основных средств до истечения срока полезного использования к таким случаям не отнесено.

В-третьих, начиная с 1 января 2002 г. гл.25 НК РФ предусмотрено включение остаточной стоимости списываемых основных средств в состав расходов, принимаемых при налогообложении прибыли. Это лишает налоговые органы последнего аргумента в пользу необходимости восстановления суммы «входного» НДС, приходящегося на остаточную стоимость списываемого объекта основных средств.

Таким образом, при списании объектов основных средств по причине их морального и (или) физического износа до истечения срока их полезного использования у организации не возникает обязанность восстановить и уплатить в бюджет сумму «входного» НДС, приходящуюся на остаточную стоимость списываемых объектов.

При исчислении налога на прибыль — третий камень преткновения — необходимо учитывать, что в соответствии с пп.8 п.1 ст.265 НК РФ (в ред. Федерального закона от 29 мая 2002 г. N 57-ФЗ) в состав внереализационных расходов, принимаемых для целей налогообложения, включаются следующие расходы:

Отметим, что хотя явно в гл.25 НК РФ это и не написано, можно предположить, что суммы недоначисленной амортизации должны определяться на основании данных налогового, а не бухгалтерского учета. Поэтому в ряде случаев эти суммы в бухгалтерском и налоговом учете могут не совпадать (например, в отношении основных средств, введенных в эксплуатацию до 1 января 2002 г.).

При этом в состав внереализационных доходов включается стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (п.13 ст.250 НК РФ). Стоимость указанных материалов (иного имущества) принимается для целей налогообложения по рыночной стоимости (комментарий к п.13 ст.250 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 26 февраля 2002 г. N БГ-3-02/98).

Как видим, все достаточно стройно, логично и соразмерно — в выбытии основных средств в форме компьютерной техники ранее срока полезного использования по причине физического и(или) морального износа нет ничего страшного. При условии, что все формальности соблюдены.

Причина №4 — Безвозмездная передача компьютерной техникиПредположим, мы хотели бы поделиться устаревшим оборудованием с детским домом, больницей, школой или с местным отделением УВД.

Согласно п.99 вышеназванных Методических указаний по бухгалтерскому учету основных средств безвозмездная передача объектов основных средств, осуществляемая по договору дарения, оформляется актом (накладной) приемки-передачи основных средств (форма N ОС-1).

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает указанную карточку к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки-передачи с приложением Договора Дарения и Письменного сообщения (Авизо) принимающей организации, утвержденных Приказом Минфина России от 28 июня 2000 г. N 60н, о принятии к бухгалтерскому учету этого объекта.

В соответствии с п.75 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28 июня 2000 г. N 60н, при выбытии объектов основных средств по договору дарения (когда является определенным неполучение доходов или поступление активов в результате этих операций) убыток от выбытия, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы.

В бухгалтерском учете организации передача объекта основных средств на безвозмездной основе (по Договору Дарения) отражается следующими проводками:

В соответствии с пп.1 п.1 ст.146 НК РФ передача права собственности на товары на безвозмездной основе признается для целей исчисления НДС реализацией этих товаров, за исключением нескольких, особо оговоренных случаев, о которых будет рассказано ниже.

Поэтому операции по безвозмездной передаче объектов основных средств являются объектом налогообложения по НДС.

В бухгалтерском учете сумма НДС, начисляемая к уплате в бюджет при безвозмездной передаче имущества, отражается по дебету счета 91 в корреспонденции со счетом 68.

Согласно п.2 ст.154 НК РФ налоговая база при безвозмездной передаче объектов основных средств в общем случае определяется исходя из их рыночной цены без НДС и налога с продаж.

Рыночная цена для целей налогообложения определяется в порядке, предусмотренном ст.40 НК РФ.

Отметим, что поскольку безвозмездная передача имущества признается объектом обложения НДС, то при безвозмездной передаче у организации не возникает необходимости восстанавливать «входной» НДС, принятый ранее к вычету при приобретении указанного имущества.

Пример. Организация дарит сотруднику компьютер балансовой стоимостью 30 000 руб. Сумма начисленной амортизации к моменту списания компьютера по данным бухгалтерского учета — 15 000 руб.

Рыночная цена компьютера без учета НДС по данным независимой экспертизы — 14 000 руб.

В рассматриваемой ситуации при безвозмездной передаче компьютера организация обязана начислить к уплате НДС по ставке 20% от налоговой базы в размере 14 000 руб. Сумма НДС составит 2800 руб.

В бухгалтерском учете организации будут сделаны следующие проводки:

Обращаем внимание на то, что пп.12 п.3 ст.149 НК РФ предусмотрено освобождение от налогообложения НДС операций по передаче товаров на безвозмездной основе, если такая передача осуществляется в рамках благотворительной деятельности в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (в ред. от 25 июля 2002 г.).

Порядок применения этой льготы разъяснен в п.26 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20 декабря 2000 г. N БГ-3-03/447.

Кроме того, отметим, что в соответствии с п.2 ст.146 НК РФ НЕ признаются реализацией для целей исчисления НДС следующие случаи безвозмездной передачи объектов основных средств:

Безвозмездная передача объектов основных средств в указанных выше случаях не признается объектом обложения НДС, поэтому у передающей стороны не возникает обязанности по исчислению и уплате НДС со стоимости переданных объектов.

В то же время следует учитывать, что при осуществлении операций, не признаваемых реализацией, стоимость «входного» НДС к вычету не принимается, а подлежит включению в стоимость передаваемого имущества (пп.4 п.2 ст.170 НК РФ).

Это влечет за собой необходимость восстановления принятой ранее к вычету суммы «входного» НДС, приходящейся на остаточную стоимость основного средства, участвующего в операции, не признаваемой реализацией (п.3 ст.170 НК РФ).

Стоимость безвозмездно переданного имущества, равно как и расходы, связанные с такой передачей, не уменьшают налоговую базу по налогу на прибыль (п.16 ст.270 НК РФ).

Никаких исключений из данного правила гл.25 НК РФ не предусмотрено. Это означает, что если вы допустили безвозмездное выбытие основных средств, то с точки зрения налога на прибыль никакого убытка в данном случае не будет. Предприятие будет вынуждено — с финансовой точки зрения — прибавить к убытку от безвозмездного выбытия основных средств еще 24% от суммы убытка, то есть налог на прибыль, в данном случае это, правда, будет «налог на убыток».

Чтобы уменьшить налоговые последствия от такой безвозмездной передачи мне думается, что вначале необходимо будет осуществить — по всем правилам! — списание компьютерной техники по причине ее морального износа, а уже потом безвозмездно передать оприходованные после списания комплектующие.

О причине №5 — выбытие основных средств вследствие недостачи (порчи). следует отметить то, что необходимо вначале выявить виновное в данной недостаче (порче) лицо, а затем уже производить операции по списанию, с учетом указанной выше методики — составление Акта, заключение Комиссии по основным средствам.

Причина №6 — ликвидация основных средств вследствие аварии, стихийного бедствия и иных чрезвычайных ситуаций достаточно экзотична. Особенностью является вероятность получения страхового возмещения от компании-страхователя. Естественно, это в том случае, если основные средства были застрахованы.

Ну а для того, чтобы внести немного ясности в темный вопрос выбытия компьютерной техники, я рискну предложить вашему вниманию бланк, используя который вы сможете более-менее внятно объяснить бухгалтерской службе, куда должен идти ненужный вам более компьютер.:-)

Предыдущие статьи цикла: