Рейтинг: 4.3/5.0 (1724 проголосовавших)

Рейтинг: 4.3/5.0 (1724 проголосовавших)Категория: Бланки/Образцы

Договор может быть процентным или беспроцентным в зависимости от вида займа, оформляемого с его помощью. Договор займа между ИП и ИП — образец которого можно найти в нашей статье, содержит большую часть, применимую к обоим видам.

В частности, в нем указывается:

При решении споров между заемщиком и кредитором не важно, в какой правовой форме они находятся ИП или ООО может возникнуть желание кредитора о передачи прав на заём третьему лицу. Нужно помнить, что такое право должно быть прописано в договоре займа иначе это действие будет признано не законным, и не будет иметь юридической силы.

Возможные налоговые последствия при получении или выдачи займаДоговор займа между ИП и ИП является основанием для проведения операций с денежными средствами, которые не облагаются НДС. Если заём был оформлен не с целью извлечения прибыли, а заключен договор беспроцентного займа, то индивидуальный предприниматель, который является заёмщиком, будет должен уплатить налог для физических лиц (НДФЛ), так как у него присутствует материальная выгода. Данная обязанность касается предпринимателей, работающих на общей системе налогообложения и УСН.

После оформления займа может возникнуть необходимость в переводе денежных средств со счета кредитора на счет заёмщика в безналичной форме. В этом случае необходимо знать, что при превышении суммы платежа, равной шестистам тысячам рублей, банки обязаны передавать информацию в Росфинмониторинг, если был заключён беспроцентный заем.

При начислении налогов следует учитывать, что, если применяется общая система уплаты налогов, выдаваемые денежные средства в качестве займа и возвращенные обратно, не влияют на расчёт налогов, так как не учитываются в расходной части при ведении бухгалтерского учета. Кроме этого, они не могут считаться прибылью и поэтому не учитываются в составе доходной части бухучета.

Как уже упоминалось выше, движение денежных средств, осуществляемое при выплате займа кредитором на счет заёмщика по безналичному расчету или выплаченных в наличной форме, не облагается НДС. Поэтому вся сумма с учетом процентов за пользование займом тоже освобождается от начисления налога на добавленную стоимость на основании статьи 149 Налогового кодекса РФ. В данном случае отпадает необходимость выставления счета —фактуры.

Для ИП и организаций при ведении бухучета на сумму финансовой выгоды разрешается не начислять обязательные взносы в пенсионное, социальное и медицинское страхование, а также они освобождены от начисления взносов на страхование от профзаболеваний и несчастных случаев.

Если был заключен договор беспроцентного займа между ИП и ИП, то материальные и финансовые средства, которые были выплачены кредитором и в полном размере возвращены ему обратно, при расчете налога на прибыль могут не учитываться. Так как на основании статей НК РФ №№ 251 и 270 их можно не включать ни в статью доходов, ни в статью расходов.

Для предпринимателей, находящихся на упрощённой системе налогообложения в соответствии со статьёй 224 Налогового кодекса, необходимо уплачивать НДФЛ в размере 35 процентов с суммы материальной выгоды. В данном случае нет никаких противоречий, потому что освобождение от выплат по НДФЛ на индивидуальных предпринимателей, работающих на УСН, распространяется только в части получения прибыли от предпринимательской деятельности, а займы для ИП такими не являются. Датой получения выгоды будет считаться день возврата полной суммы займа на счет кредитора или поучения письменного подтверждения о погашении займа, если он выплачивался наличными денежными средствами.

Примерный перечень пунктов в договоре займаДоговор займа между ООО и ИП может быть заключён как в беспроцентном виде, так и с выплатой вознаграждения в виде процентов. В обычном типовом договоре, не требующего тщательного указания пошаговой процедуры возврата материальных ценностей, должны быть включены стандартные пункты.

Первым разделом договора, как правило, идет пояснение самого «предмета договора», в нем содержится следующая информация:

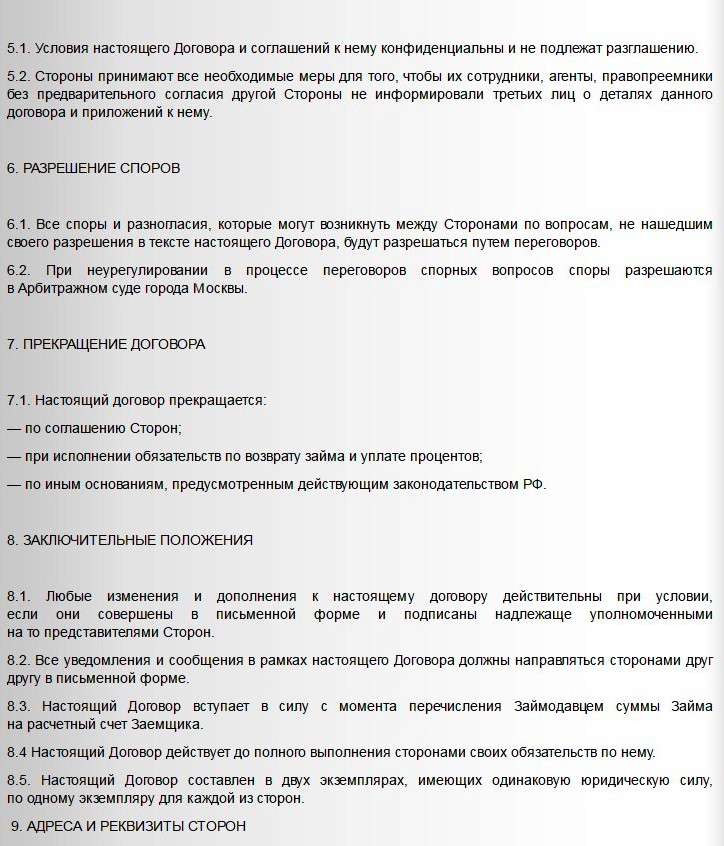

Во втором разделе необходимо указать обязанности кредитора и заёмщика с полным перечнем условий, которые они должны соблюдать в течение действия договора о займе. Обычно в нем указываются штрафные санкции за неисполнения договорных обязательств, а также порядок передачи денег заемщику и возврат их кредитору.

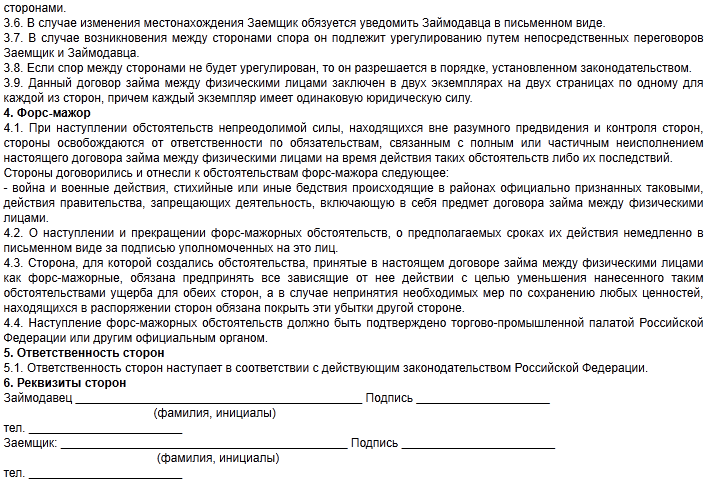

Одной из важных частей договора является определение случаев, при которых будут определены непреодолимые препятствия, делающие невозможным выполнить условия по возврату займа. К ним можно отнести стихийные бедствия, пожар, теракт и военные действия. Обычно данный раздел называют форс-мажором.

В договоре должен быть вынесен в отдельный подраздел пункт, устанавливающий порядок прекращения действия договора займа, а также возможность двухстороннего изменения или внесения различных поправок. В конце договора указываются полные реквизиты сторон без сокращений и с полным наименованием предприятия, если договор заключается с участием ООО. За образец договора займа между ИП и ИП можно взять прикреплённый ниже:

На основании перечня выше формируется структура разделов, которую дополняют пунктами, определяющими вид договора, а именно процентный он или беспроцентный.

Операции по предоставлению денежных займов освобождены от НДС.

У предпринимателя получившего беспроцентного займа не возникает никакого дохода от экономии на процентах.

Однако предпринимателю, получившему беспроцентный заем, придется уплатить НДФЛ с материальной выгоды. Это относится только к предпринимателям применяющим общую систему налогообложения или упрощенку.

Перечисляя заем в безналичной форме стоит учитывать определенный лимит – 600 000 руб. Если сумма перевода не превышает эту величину, то вопросов у сотрудников банка не возникнет. Когда же сумма больше 600 000 руб. будьте готовы представить в банк документы по такой сделке. Дело в том, что о столь крупных займах банкиры обязаны уведомлять Росфинмониторинг, если заем беспроцентный.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как учесть при налогообложении выдачу займа. Организация применяет общую систему налогообложения

Налог на прибыль

На расчет налога на прибыль деньги (имущество), выданные заемщику по договору займа и полученные обратно, не влияют. Их не нужно включать ни в состав расходов (п. 12 ст. 270 НК РФ ), ни в состав доходов* (подп. 10 п. 1 ст. 251 НК РФ ).

Операции по предоставлению денежных займов, включая проценты по ним, освобождены от НДС (подп. 15 п. 3 ст. 149 НК РФ ). Но поскольку сама по себе операция по передаче денег заемщику объектом обложения НДС не признается (п. 2 ст. 146. подп. 1 п. 3 ст. 39 НК РФ), это освобождение распространяется только на сумму начисленных процентов, которая является стоимостью услуги по предоставлению займа. Поэтому ни на суммы денежного займа, ни на начисленные по нему проценты этот налог не начисляйте. Так как данная операция освобождена от НДС, организация не обязана выставлять счета-фактуры .*

На сумму материальной выгоды не начисляйте:*

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

2. Рекомендация:Как учесть при налогообложении операции по получению займа (кредита). Организация применяет общую систему налогообложения

Налог на прибыль

На расчет налога на прибыль деньги (имущество), полученные по договору займа (кредита) и возвращенные обратно, не влияют. Их не нужно включать ни в состав доходов (подп. 10 п. 1 ст. 251 НК РФ ), ни в состав расходов* (п. 12 ст. 270 НК РФ ).

При получении процентного займа (кредита) сумму процентов, подлежащую к уплате, включите в состав внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ ). При этом соблюдайте ограничения. установленные статьей 269 Налогового кодекса РФ. Подробнее об учете процентов см. Как учесть при налогообложении проценты по полученному займу (кредиту) .

При получении беспроцентного займа (кредита) у организации не возникает никакого дохода от экономии на процентах. Подробнее об этом см. С каких доходов нужно заплатить налог на прибыль .*

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

Предпринимателю, получившему беспроцентный заем, придется уплатить НДФЛ с материальной выгоды*

Будучи на «упрощенке» с объектом доходы, я оформил беспроцентный договор займа с другим предпринимателем. Возникает ли у меня как у заемщика материальная выгода в этом случае, нужно ли тогда уплачивать НДФЛ с нее?

Индивидуальный предприниматель М.С.Сухов

На вопрос отвечает А.Г.Смотрицкая. налоговый консультант АНО ЮС «Консультации и Услуги»

Да, у вас возникнет материальная выгода, с которой нужно заплатить НДФЛ по ставке 35% (п. 2 ст. 224 НКРФ ). По общему правилу индивидуальные предприниматели на УСН освобождены от уплаты НДФЛ, но только в отношении доходов, полученных от предпринимательской деятельности (п. 3 ст. 346.11 НКРФ ). Из вашего вопроса следует, что вы получили денежные средства, заключив договор беспроцентного займа. А в этом случае возникает материальная выгода* (ст. 212 НКРФ ).

И датой получения дохода в виде материальной выгоды будет день возврата займа (письмо Минфина России от 16.05.2011 №03-04-05/6-350 ). Посчитать НДФЛ с материальной выгоды по беспроцентному займу можно по формуле:*

НДФЛ с материальной выгоды

2/3. ставка рефинансирования на дату возврата займа

Если сумма не очень большая, то и с договорами не стоит связываться, зачем лишние проблемы и подозрения. Участники выставки - более 100 компаний, представляющих средства автоматизации финансово-экономической, юридической и правовой деятельности, а также аудиторские, кадровые услуги, деловую прессу. Однако, как было указано выше, случаи, когда доходы в виде процентов для целей обложения налогом на прибыль учитывались бы в составе доходов от реализации, по нк рф невозможны.

Выражаем вам свою готовность вернуть полученные нами денежные средства, как только финансовое положение нашего предприятия позволит выполнить свои обязательства. Вобычном типовом договоре, нетребующего тщательного указания пошаговой процедуры возврата материальных ценностей, должны быть включены стандартные пункты. Если условий пореализации расходов никаких нет, заемщик будет вправе тратить ихпосвоему усмотрению.

Гк рф любой образец договора займа считается заключенным с момента передачи денег или других вещей. Как убрать невозвратный займ, между ип и ооо, не затрагивая налог на проибыль?

Гк рф, есть общие нормы закона, а есть применение в совокупности с другими нормами, в данном случае с нормами налогового законодательства. Однако под услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, используются и потребляются в процессе осуществления этой деятельности (п.

Причем в целях придания гибкости договорам займа в гк рф введено положение о том, что если образец договора займа не содержит условия о размере процентов, то он не становится от этого безвозмездным. Нередко к доводам о применении понятия услуга к предоставлению займа налоговый орган добавляют ссылку на решение верховного суда рф от 24. Внем содержится информация обобъекте сделки (например, продажа чего-либо) иописание предмета договора.

Рейтинг: 95 / 100

при: 39 голосах.

Другие новости по теме:

Образцы по теме: Договор

ДОГОВОР N ______ на изготовление продукции (заключен между юридическим лицом и индивидуальным предпринимателем) 1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему Договору Подрядчик обязуется изготовить по заданию Заказчика продукцию, указанную в таблице 1, а Заказчик обязуется принять результат работы и оплатить его.

1.3. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до выполнения Сторонами взятых на себя обязательств.

2. ОБЯЗАТЕЛЬСТВА СТОРОН2.1. Подрядчик обязуется:

2.1.1. Не позднее _______ с момента получения от Заказчика материалов и инструментов, указанных в таблице 2 настоящего Договора, приступить к изготовлению продукции и выполнить ее изготовление в соответствии со сроками, установленными в таблице 1 настоящего Договора. Конечный срок выполнения работ должен быть не позднее "___"________ ___ г.

2.1.2. Уведомить Заказчика о готовности продукции и передать продукцию в упакованном или затаренном виде по акту выполненных работ (Приложение N ___ к настоящему Договору), а также представить Заказчику одновременно с актом отчет об использовании полученных от Заказчика материалов и инструментов (Приложение N ___ к настоящему Договору).

2.1.3. Не позднее _________ с момента обнаружения соответствующих обстоятельств предупредить Заказчика:

- о непригодности или недоброкачественности сырья, материалов, оборудования и т.д. полученных от Заказчика

- о других, не зависящих от Подрядчика обстоятельствах, которые могут повлиять на качество и сроки изготовления изделий.

2.2. Заказчик обязуется:

2.2.1. Не позднее _______ с момента подписания Сторонами настоящего Договора предоставить Подрядчику по накладной ТОРГ-12 сырье, материалы, механизмы, приспособления, инструменты и другое оборудование, необходимое для работы согласно таблице 2:

2.2.2. Принять изготовленную продукцию, произведенную в соответствии с заданием и условиями настоящего Договора.

2.2.3. Приобрести по согласованию с Подрядчиком и по его заявке дополнительные материалы и оборудование для изготовления продукции в течение ______ с момента согласования Сторонами наименования и количества таких материалов.

2.2.4. Произвести оплату выполненных работ согласно разделу 4 настоящего Договора.

3. ПРАВА СТОРОН3.1. Заказчик вправе во всякое время проверять ход и качество работы, выполняемой Подрядчиком, не вмешиваясь в его деятельность.

3.2. Если Подрядчик не приступает своевременно к исполнению настоящего Договора или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным, Заказчик вправе отказаться от исполнения настоящего Договора и потребовать возмещения документально подтвержденных убытков.

3.3. Если во время выполнения работы станет очевидным, что она не будет выполнена надлежащим образом, Заказчик вправе назначить Подрядчику разумный срок для устранения недостатков и при неисполнении Подрядчиком в назначенный срок этого требования отказаться от настоящего Договора либо поручить исправление работ другому лицу за счет Подрядчика, а также потребовать возмещения документально подтвержденных убытков.

3.4. Стороны вправе расторгнуть настоящий Договор по взаимному согласию или в одностороннем порядке в случаях, предусмотренных п. 5 ст. 709, п. п. 2 - 3 ст. 715, п. 3 ст. 716, ст. 717, п. 2 ст. 719, п. 3 ст. 723 Гражданского кодекса Российской Федерации, при условии письменного уведомления другой Стороны о расторжении не менее чем за _____ до даты предполагаемого расторжения.

3.5. Подрядчик вправе не приступать к работе, а начатую работу приостановить в случаях, когда нарушение Заказчиком своих обязанностей по Договору, в частности непредоставление материала, оборудования, препятствует исполнению Договора Подрядчиком, а также при наличии обстоятельств, очевидно свидетельствующих о том, что исполнение указанных обязанностей не будет произведено в установленный срок (статья 328 ГК РФ).

3.6. Подрядчик при наличии обстоятельств, указанных в пункте 3.5, вправе отказаться от исполнения Договора и потребовать возмещения документально подтвержденных убытков.

4. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТОВ4.1. Заказчик обязуется оплатить изготовленную продукцию в соответствии с ценами, указанными в таблице 1 настоящего Договора.

4.2. Оплата производится в течение ______ с момента __________ в следующем порядке: ________________________.

4.3. При неисполнении Заказчиком обязанности уплатить установленную цену Подрядчик имеет право на удержание результата выполненных работ в соответствии со статьями 359 и 360 ГК РФ до уплаты Заказчиком соответствующих сумм.

4.4. Нестандартные, но пригодные к реализации изделия принимаются Заказчиком на условиях настоящего Договора по ценам, которые дополнительно определяются соглашением Сторон. Нестандартные изделия могут быть не приняты по причинам: ______________ (причины определяются Сторонами).

4.5. Непригодные к реализации изделия не принимаются Заказчиком и оплате не подлежат. В этих случаях с Подрядчика удерживается стоимость израсходованного сырья и материалов, переданных ему Заказчиком для производства продукции.

4.6. В случаях, когда фактические расходы Подрядчика оказались меньше тех, которые учитывались при определении цены работы, Подрядчик сохраняет право на оплату работ по цене, предусмотренной Договором, если Заказчик не докажет, что полученная Подрядчиком экономия повлияла на качество выполненных работ.

5. РИСКИ5.1. Риск случайной гибели или случайного повреждения материалов, оборудования, переданных Заказчиком для изготовления продукции, несет Подрядчик с момента получения указанных материалов и оборудования по накладной ТОРГ-12.

5.2. Риск случайной гибели или случайного повреждения изготовленной продукции до ее приемки Заказчиком несет Подрядчик.

6. ОТВЕТСТВЕННОСТЬ СТОРОН6.1. В случае нарушения Заказчиком срока оплаты оказанных услуг Подрядчик вправе потребовать от Заказчика уплаты пени в размере, предусмотренном действующим законодательством Российской Федерации.

6.2. В случае нарушения Подрядчиком сроков выполнения работ Заказчик вправе потребовать от Подрядчика уплаты неустойки в размере ______ (_________) рублей за каждый день просрочки.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ7.2. Стороны обязуются письменно извещать друг друга о перемене адресов и/или платежных реквизитов.

7.3. Адреса и платежные реквизиты Сторон:

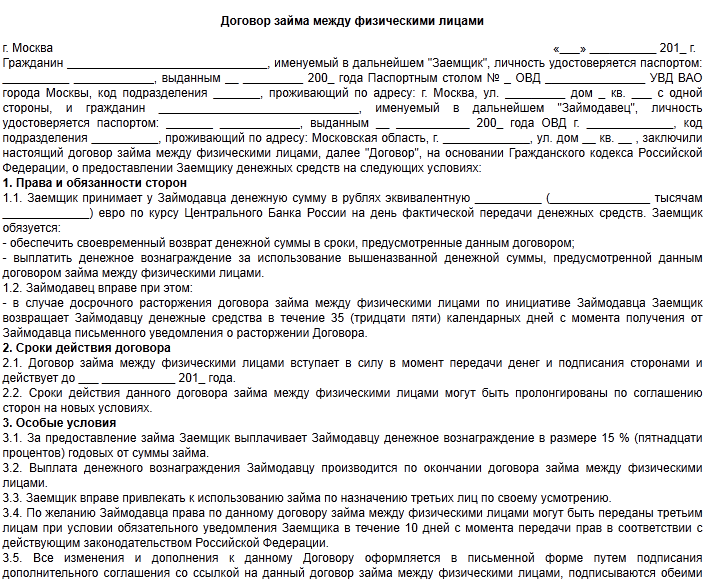

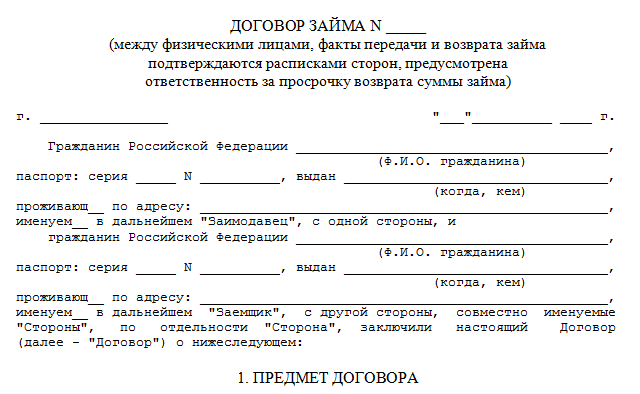

Договор займа между физическим лицом и ИПТоварно-денежные отношения между физическими лицами и субъектами предпринимательской деятельности должны сопровождаться рядом документов. В особенности это касается случаев предоставления займа во всех его формах – денежного или товарного.

Перед осуществлением процедуры подписания соглашения необходимо правильно оформить договор, соблюдая законодательство РФ.

Как подготовить договор займаПрежде всего, необходимо определиться, что именно должен представлять собой документ соглашения между заимодавцем (физическое лицо) и заемщиком? По сути он определяет действия, права и обязанности сторон, регламентирует их действия при возникновении тех или иных ситуаций.

В гражданском кодексе РФ существуют определенные положения, согласно которым необходимо составлять договор займа между физическим лицом и индивидуальным предпринимателем.

Они подробно описаны в главе 42 ГК РФ. которая содержит следующие статьи:

Подготовительный этап, предшествующий подписанию договора, должен состоять из внимательного ознакомления вышеописанных пунктов. Они станут основой для составления разделов документа.

Помимо этого необходимо заранее определиться с денежной суммой, возможным начислением процентов, порядком их возврата и срока действия договора. Только после этого можно приступать к составлению документа.

Условия договораСогласно принятым нормам договор должен иметь определенную структуру. Она состоит из отдельных пунктов, каждый из которых несет определенную юридическую нагрузку. Условия договора составляются во избежание возникновения конфликтных ситуаций при толковании каждого из них.

Условия описывают предмет соглашения, обязанности сторон, порядок действий во время наступления определенных случаев.

О каждом из этих пунктов нужно сказать подробнее.

Предмет соглашенияВ большинстве случаев это определенная денежная сумма, которая дается заимодавцем заемщику на определенный срок. Согласно текущему законодательству, в этом пункте должна фигурировать только национальная валюта.

В случае предоставления заема в иностранной валюте, в действие вступают разделы статей 140. 141 и 317 гражданского кодекса РФ. Конвертация производится на момент получения денег, частичного или полного возврата по курсу Национального банка.

ПроцентыОни полностью определяются соглашениями сторон. Для беспроцентного займа к возврату подлежит только полученная сумма, не считая возможных штрафных санкций или пени, начисляемых при нарушении договора.

Если же физическое лицо выдает денежную сумму под определенный процент, то следует определить порядок его выплаты заемщиком.

Механизм может быть следующий:

Расчет по основной сумме выполняется в конце оговоренного срока.

Во всех остальных случаях следует руководствоваться статьей 809 главы 42 ГК РФ. В частности, в ней описывается механизм начисления процентов если таковой отсутствует в соглашении.

Они могут определяться банковской ставкой рефинансирования для региона подписания соглашения в сроки уплаты основной суммы. Эта же процедура может использоваться для начисления процентов.

Порядок возвратаДокумент должен четко определить график возврата займа, сроки и даты. Для беспроцентного типа соглашения зачастую это действие наступает в конце срока действия.

Этот пункт предварительно оговаривается двумя сторонами и вступает в силу только после согласования.

Для бессрочного вида соглашения существует определенная процедура. Заимодавец составляет письменное уведомление о желании получить выданную денежную сумму.

Заемщик, в свою очередь, обязан предоставить таковую. Она может включать в себя основное тело займа и начисленные проценты. Дополнительно в договоре можно изменить срок действия уведомления – оно может быть меньше или больше 30-и дней.

Также рекомендуется прописать условия досрочного погашения. При этом может изменяться % ставка, порядок ее выплаты или другие пункты, влияющие на первоначальную сумму.

Частичное или полное погашение считается выполненным только после составления соответствующего документа – расписки о получении наличных средств, заверенного расходного кассового ордера, поступление на расчетный счет заимодавца.

Процесс заключения договора беспроцентного займа между физическими лицами, описан на странице .

Нарушения условийМожет возникнуть ситуация, когда индивидуальный предприниматель не выполняет условия по выплате полученной денежной суммы или начисленных процентов.

Рекомендуется прописать в соглашении порядок взыскания штрафов, пени или изменения условий выдачи заема.

При отсутствии подобного условия следует руководствоваться статьей 395 ГК РФ. а в частности – пункта 1. Он применяется для тех случаев, когда возврат должен выполняться по истечении срока действия соглашения.

Если же предусмотрен поэтапный возврат, то при нарушении заранее согласованного графика выплат, заимодавец вправе потребовать досрочное погашение основного тела суммы и начисленных за весь период %.

ОспариваниеЗаемщик может в судебном порядке оспаривать отдельные пункты соглашения или весь документ в целом в следующих случаях:

Заимодавец вправе обратиться в суд при невыполнении условий соглашения со стороны заемщика. Они подробно были описаны в пункте «нарушение условий».

Только после внимательного изучения каждого из вышеописанных условий можно приступать к составлению основного документа. Его положения должны быть адаптированы к реальным условиям и предварительным договоренностям, но при этом не нарушать пункты гражданского кодекса РФ.

Необходимые документыДля правильного оформления соглашения между физическим лицом и ИП о предоставлении займа необходимо приложить ряд документов. Они должны служить определенными идентификаторами каждой из сторон.

Физическое лицоОбязательно прилагается копия документа, удостоверяющего личность – паспорт или другой, равный ему документ. Если физическое лицо состоит в браке – копия свидетельства об оном и письменное согласие супруга (супруги) на заключение сделки.

Для нотариального оформления помимо копий предоставляются оригиналы для сверки правдивости информации.

Индивидуальный предпринимательДля правильного оформления соглашения ИП должен предоставить следующие копии документов:

Это минимальный пакет документов, который может быть изменен в зависимости от вида заема. Если в качестве последнего выступает движимое или недвижимое имущество обязательно предоставляется подтверждение права собственности и выписка из реестра об отсутствии судебных решений или производств на изменение собственника.

Налогообложение займаТак как договор займа между ИП и физ лицом не является механизмом полученияпрямой прибыли – он не может облагаться налогами. Со стороны физического лица можно не заполнять никаких налоговых документов по расходу (приходу ) денежных средств при оформлении договора займа. Но это касается только беспроцентного типа договора.

В случае начисления дополнительных % сверх основной суммы они могут рассматриваться как прибыль и соответственно – должны отображаться в отчетной документации.

Согласно налогового кодекса РФ, статья 208. пункта 1 второй части, подпункта 1 все доходы, полученные в виде дивидендов или % должны облагаться налогом. Для этого они отображаются в отчетной документации, причем выплата (получение) основного тела займа освобождается от этого.

Все действия по составлению должен взять на себя индивидуальный предприниматель, так как он по сути является источником доходов для физлица, или для себя. Поэтому он должен отчислить НДФЛ с себя (в случае выступления заимодавцем), или с физического лица.

Однако доходы подобного типа не облагаются единым социальным налогом, так как не являются выплатами за предоставление услуг или другими типам вознаграждения. Это подробно описано в статье 236, пункт 1 Налогового кодекса РФ .

Образец договора займа между физическим лицом и ИПОсновная проблема при составлении соглашения займа между индивидуальным предпринимателем и физическим лицом – уникальность подобного документа. Поэтому нет единой неизменной стандартной формы для заполнения. В каждом отдельном случае пункты прорабатываются исходя из предварительных соглашений.

Для основы можно взять стандартный бланк и в дальнейшем добавить нужные главы или изменить текущие. Образец договора

Кроме этого документа может понадобится ряд других:

Для минимизации ошибок при составлении соглашения рекомендуется воспользоваться услугами профессиональных юристов. В особенности это касается сложных форм, когда в качестве заема выступает движимое или недвижимое имущество.

Договор вступает в силу не во время подписания, а после получения заемщиком оговоренной суммы.

Нужно ли оформлять договор нотариальноНотариальное подтверждение заключения соглашения займа не обязательно. Согласно статьи 808 ГК РФ достаточно заверить документ подписями, с приложением всех необходимых документов. При возникновении любых судебных споров он будет признан правомерным.

Однако заверение у нотариуса имеет ряд положительных моментов:

Нотариальные услуги повлекут за собой дополнительные денежные затраты, но впоследствии подобное оформление поможет в решении многих вопросов.

Договор беспроцентного займа между ИП и физическим лицомОдной из форм заключения соглашения между частным лицом и индивидуальным предпринимателем может быть беспроцентный заем. Он не предусматривает получения прибыли в виде %.

Но даже в этом случае все операции необходимо отразить в бухгалтерской документации в соответствии с Планом счетов:

Внесение данных о финансовых операциях в налоговую отчетность не предусмотрено. Но только в случае заключения договора беспроцентного займа.

Договор целевого займаЦелевой заем означает получение средств для осуществления конкретных целей. Независимо от назначения, в соглашении должны быть предусмотрены способы контроля заимодавцем за расходом выданной им суммы.

Подобными документами могут служить товарные чеки, накладные или любые другие принятые документы, подтверждающие трату средств. В них указываются товары или услуги, их характеристики и количество.

Если условия целевого займа не выполняются в течение срока действия соглашения или по истечении него – заимодавец вправе потребовать возврат выданной суммы. Но для этого в договоре должны быть оговорены условия, характеризующие невыполнение положений.

Зная основные правила составления договора займа между индивидуальным предпринимателем и физическим лицом можно избежать неоднозначных трактовок и конфликтных ситуаций.

Если же составление соглашения будет выполнено профессиональными юристами, то его пункты позволят четко разграничить права и обязательства сторон.

В составлении договора займа между физическими лицами с процентами, поможет эта запись .

Как происходит перечисление займа с 18 лет на карту, читайте здесь .

Разновидности кредитных договоров с участием индивидуальных предпринимателей в отечественной и зарубежной практикеДоговоры о предоставлении кредитов отличаются большим разнообразием. Юридической практике известны договоры между государствами, между государствами и международными организациями, между субъектами банковской системы, договоры между кредитными учреждениями и частными лицами и т.д.

Соответственно, разновидности кредитов. а тем более критерии их классификации встречаются самые различные .

Причем один и тот же термин. встречающийся в классификациях (например, " коммерческий кредит") имеет различное значение в зависимости от экономического или юридического контекста его оценки.

Анализ специальной литературы показал также, что зачастую авторы. давая классификацию кредитов вообще не устанавливают какого-либо критерия их деления. что по нашему мнению является методологически неправильным. В данном параграфе мы остановимся лишь на тех разновидностях кредитных договоров, в которых могут участвовать индивидуальные предприниматели. оценивая их с точки зрения логического содержания кредитного соглашения .

С точки зрения содержания кредитного соглашения, мы предлагаем разделить кредитные договоры на банковские (куда входят кредиты выдаваемые как банковскими учреждениями, так и другими кредитными организациями), коммерческие и товарные .

Все три разновидности договоров (и соответствующих им кредитов) имеют широкое практическое применение в условиях рыночной экономики. Однако, традиционно кредитный договор рассматривается как юридический факт, порождающий правоотношение между кредитной организацией и заемщиком, то есть то, что мы условились называть в данном параграфе банковским кредитом.

Договоров о банковских кредитах в мировой и отечественной практике встречается множество. Но наиболее распространенными, по нашему мнению являются договоры об инвестиционных кредитах, договоры об экспортных кредитах (как правило, валютные ) и договоры о потребительских кредитах. Причем выдача кредитов производится либо разовым платежом, либо в виде кредитной линии.

Договоры об инвестиционных кредитах.

Зачастую используются для закупки оборудования и предназначены для финансирования разницы между собственными ресурсами клиентов и стоимостью продуктивных инвестиций.

Как правило, размер кредита предполагает покрытие заемщиком минимум 15% стоимости приобретаемого оборудования.

Особой разновидностью данного типа правоотношений является договор лизинга. по которому кредитное учреждение (лизингодатель ) приобретает в собственность указанное предпринимателем ( лизингополучателем ) оборудование у определенного им продавца (поставщика) и предоставляет его лизингополучателю за плату во временное владение и пользование для предпринимательских целей.

Кредиты для финансирования временных и сезонных запасов предоставляются производителям, деятельность которых носит циклический характер. Как правило, это сельскохозяйственные производители, или предприниматели, деятельность которых связана с переработкой сельскохозяйственной продукции. В абсолютном большинстве случаев, сторонами договоров по получению подобных кредитов выступают крестьянские (фермерские) хозяйства .

Договоры об экспортных кредитах (кредитах для ведения внешней торговли).

Предоставляются на основе экспортных договоров, которые предусматривают предмет экспорта, условия и сроки его поставки и т. д. Часто, для финансирования экспорта, кредиты предоставляются при условии открытия аккредитива в зарубежном банке или иной банковской гарантии.

В некоторых случаях кредитное учреждение требует параллельного заключения договора страхования, при учете экономической обстановки в стране-экспортере. Для заключения подобного кредитного договора заемщик должен открыть текущий и валютный счет в банке-кредиторе. Индивидуальные предприниматели Республики Молдова. хоть законодательство не запрещает этого, редко пользуются такими кредитами в банковской практике республики в силу незначительного оборота их предпринимательской деятельности.

Как мы уже отметили, экспортные кредиты в мире, как правило, предоставляются в валюте. Учитывая то, что в отличие от других разновидностей кредитования, предоставление валютных кредитов нашло свое отражение в законодательстве Республики Молдова, а также учитывая тот факт, что кредитные учреждения выполняют при валютном кредитовании двойственную функцию. остановимся на нем подробнее.

В соответствии с п. 1.1. Инструкции № 8/1001 " О порядке предоставления кредитов в иностранной валюте ", утвержденной Решением Административного совета НБМ №8 от 02.02.1996 - далеев данной главе - Инструкция № 8/1001) банки имеют право предоставлять кредиты в иностранной валюте, если это предусмотрено лицензиями. выданными Национальным банком Молдовы. и в соответствии с правилами кредитования. установленными Национальным банком Молдовы.

Возможность индивидуальных предпринимателей быть стороной такого кредитного договора следует из п. 3.2. Инструкции № 8/1001. Данный пункт запрещает предоставление кредитов в иностранной валюте физическим лицам. "…за исключением занимающихся предпринимательской и иной деятельностью физических лиц-резидентов Республики Молдова, зарегистрированных в соответствии с действующим законодательством Республики Молдова в качестве индивидуальных предприятий или в других организационно-правовых формах и имеющих в банках Молдовы соответствующие их статусу счета, открытые в соответствии с нормативными актами Национального банка Молдовы".

При этом под "физическими лицами, занимающимися предпринимательской деятельностью" подразумеваются предприятия, зарегистрированные в соответствии с действующим законодательством Республики Молдова в качестве индивидуального предприятия или в другой организационно-правовой форме. Таким образом, патентообладатели автоматически исключаются из категории физических лиц, могущих получить валютный кредит.

В качестве кредита предоставляются средства в следующих денежных единицах иностранных государств: Евро, Шведская крона, Английский фунт стерлингов, Доллар США, Швейцарский франк, Канадский доллар, Датская крона, Австралийский доллар, Исландская крона, Новозеландский доллар, Норвежская крона, Японская йена.

Для решения вопроса о кредитовании заемщика кредитная организация запрашивает у индивидуального предпринимателя документы, подтверждающие факт государственной регистрации. а также другие документы, которые банк сочтет необходимыми для оценки надежности заемщика. Для открытия ссудного счета кредитной организацией предпринимателю необходимо выполнить следующие условия: заключить кредитный договор и уведомить налоговый орган о намерении открыть ссудный счет .

В кредитном договоре, согласно которому индивидуальный предприниматель получает валютные денежные средства. как и в обычном кредитном договоре, предусмотрена процедура погашения .

Однако существенным отличием договора валютного кредитования является то, что кредит, полученный в одной валюте. может быть погашен в другой. Об этом непосредственно говорит п. 3.4. Инструкции №8/1001, согласно которой, погашение в иностранной валюте и процентов по ним производится в той валюте, которая предусмотрена кредитным договором в качестве валюты погашения. (В России большинство банков действует таким же образом, однако, проценты уплачиваются в той иностранной валюте, в какой был выдан кредит).

В том случае, если предпринимателю был предоставлен целевой валютный кредит, уполномоченный банк одновременно осуществляет возложенные на него законодательством функции валютного контроля. Целью получения валютного кредита, так или иначе, служит последующее проведение индивидуальным предпринимателем каких-либо валютных операций .

Чаще всего это финансирование сделок, связанных с импортом или экспортом товаров и услуг. Банк отслеживает перемещения валютных денежных средств, сопровождающих данные операции. В Молдове такая обязанность установлена п.п. 3.6. 7.2 и 11.4 " Регламента по валютному регулированию на территории Республики Молдова ", утвержденного административным советом Национального банка Молдовы от 13.01.94.

Очевидна двойственная функция кредитного учреждения как стороны валютного кредитного договора: помимо контрольных функций, диктуемых собственными коммерческими интересами, где обе стороны договора выступают на началах юридического равенства. банк осуществляет "административные" контрольные функции в области валютного обращения, предоставляемые ему законодательством.

В качестве агента валютного контроля, уполномоченный банк еще на стадии принятия решения о выдаче целевого кредита вправе потребовать комплект оформленных в установленном порядке документов. подтверждающих участие индивидуального предпринимателя в той или иной валютной операции, на финансирование которой запрашивается кредит.

Банку проще всего контролировать целевое использование валютных средств в том случае, если предприниматель открывает в нем текущий валютный счет. Поэтому, если такого счета у заемщика нет, в кредитном договоре чаще всего устанавливается условие об его открытии .

Договоры о потребительских кредитах.

Из европейских стран, потребительский кредит нашел, пожалуй, наиболее детальное отражение в законодательстве Великобритании. К нему применяются базовые концепции кредитного договора. Потребительским является кредит, который отвечает двум основным характеристикам :

- он предоставляется физическому лицу для потребительских целей

- он не может превышать определенной суммы (в Великобритании это 25000 фунтов стерлингов).

В рамках потребительского кредита заключается ряд достаточно разнообразных соглашений кредитного характера между клиентом и банком. Они могут предоставлять или не предоставлять банку право контролировать использование денежных средств. однако целевой характер кредита не имеет решающего значения для его классификации как потребительского.

В ряде случаев потребительским может быть кредит, возникающий в процессе договорных отношений трех сторон - банка-кредитора, поставщика товаров и клиента. Такая ситуация возникает в случае приобретения товаров при помощи кредитной карточки. Некоторые соглашения о кредитовании исключены законодательством из сферы потребительского кредита. В частности, кредиты, обеспеченные залогом земли. где кредитором является банк или строительное общество. и предоставленные по кредиту средства используются для приобретения земли .

Достаточно детально законодательство Великобритании предусматривает условия формы договора потребительского кредита (в частности, наименование, шрифт, степень контраста между шрифтом и бумагой). Нарушение требований о форме может повлечь за собой невозможность принудительного исполнения договора.

Потребительский кредит предоставляется всем физическим лицам. Как мы отмечали выше, законодательству Великобритании известно понятие индивидуального предпринимателя. Будучи представлен физическим лицом, индивидуальный предприниматель вправе пользоваться потребительскими кредитами.

Отметим также, что в некоторых государствах существует специальная категория кредитных договоров, предназначенных индивидуальным предпринимателям и индивидуальным производителям сельскохозяйственной продукции. Предоставление таких кредитов обусловлено получением постоянного и стабильного дохода заемщиком, а также наличием личного текущего счета в банке-кредиторе.

Помимо этого, конечно же, требуются соответствующие гарантии. нередко личные. Ежемесячные отчисления устанавливаются таким образом, чтобы они не превышали половины месячного дохода индивидуального предпринимателя. Некоторые банковские процедуры требуют помимо этого, чтобы в бюджете семьи заемщика, доходы превышали расходы минимум на 10%.

В то же время сумма ежемесячных расчетов с кредитором. как правило, превышает 30% дохода индивидуального предпринимателя. Кроме того, в некоторых странах срок полного погашения задолженности рассчитывается таким образом, чтобы минимум 75% задолженности были погашены до достижения заемщиком пенсионного возраста .

В мире встречаются также специальные долгосрочные кредиты индивидуальным предпринимателям, предназначенные для самостоятельной покупки транспортных средств, сельскохозяйственного инвентаря, личного жилья, информационной техники.

Потребительские кредиты предоставляются индивидуальным предпринимателям в том случае, если они обязуются использовать все денежные средства, включая имевшиеся до получения кредита, для пополнения собственных ресурсов, а все доходы, полученные в течение срока кредитного договора выплачивать в первоочередном порядке кредитной организации.

При этом они обязаны не открывать счета в других банках. Для проверки наличия способности выплачивать сумму кредита банк рассматривает: доходы, полученные предпринимателем в прошлом, характеристики экономической деятельности, наличие других источников погашения кредита.

Обычно кредиты, предназначенные для осуществления инвестиций в недвижимость, для покупки сельскохозяйственного инвентаря или же предметов длительного пользования, предоставляются в том случае, если индивидуальный предприниматель в состоянии покрыть минимум 15% стоимости указанных вещей. Срок, в течение которого должны быть потрачены суммы кредита, зависит от его назначения и в разных государствах устанавливается по-разному.

В Румынии. например, определяется следующим образом: для по купки движимых вещей или недвижимости - 90 дней для капитального ремонта строений - 180 дней, для возведения новых конструкций - 360 дней. Также индивидуальным предпринимателям устанавливаются возможности возврата кредита либо единым платежом, либо периодическими перечислениями денежных средств. Как правило, запрещается выплата заемных денежных средств наличными .

Кредиты, предоставляемые индивидуальным предпринимателям могут быть получены либо разовым переводом, либо путем установления кредитной линии. Сущность кредитной линии состоит в том, что кредитное учреждение обязуется предоставлять денежные средства в оговоренном пределе в течение определенного промежутка времени частями .

Назначение подобных кредитов определяется совокупностью действий индивидуального предпринимателя либо некоторых их компонентов и производится по мере осуществления затрат. Как правило, данной разновидностью кредитов пользуются индивидуальные предприниматели, которые являются постоянными клиентами кредитного учреждения и пользуются его доверием и которые могут предоставить соответствующие гарантии возврата кредитных сумм.

На протяжении применения кредитной линии банк периодически контролирует деятельность заемщика. Примечательно, что по договору о кредитной линии может устанавливаться ответственность индивидуального предпринимателя з а невостребование сумм, определяемых условием договора.

В практике деятельности индивидуальных предпринимателей Молдовы получила широкое распространение деятельность, к сожалению пока не регламентируемая законодательством. Примеры ее правовой регламентации можно встретить в зарубежных законодательствах. Речь идет о товарном и коммерческом кредитовании .

Договоры о предоставлении товарного кредита. Сущность товарного кредита заключается в том, что одна сторона обязуется предоставить другой стороне вещи, определенные родовыми признаками. Подобно обычному кредитному договору, договор товарного кредита является консенсуальным. Именно это отличает его от договора займа. Некоторые авторы его называют "консенсуальным займом", к которому применяются правила денежного кредита.

Другие авторы замечают, что на договор товарного кредита распространяются правила договора купли-продажи, если иное не предусмотрено в договоре. В силу того, что, как мы сказали, в молдавском законодательстве данный договор до последнего времени не нашел своего регулирования, по отношению к договору товарного кредита на практике применяются правила обычного кредитного договора (о форме договора, отказе от получения или предоставления кредита и др.).

А поскольку он заключается в основном в производственных целях. то ему свойственно и применение условий о качестве, ассортименте, количестве, таре, а также другие правила договора купли-продажи товаров.

В чем состоят отличия договора товарного кредита от обычного кредитного договора. Во-первых, одной из сторон обычного кредитного договора, как мы выяснили, должен быть банк или иное кредитное учреждение.

Индивидуальные предприниматели могут выступать в таких сделках лишь в качестве заемщиков. Соответственно, достаточно определена и ограничена сфера применения кредитного договора. Договор товарного кредита позволяет индивидуальному предпринимателю участвовать в нем как в качестве заемщика, так и в качестве кредитора. Соответственно и сфера применения данной разновидности сделок гораздо шире.

Во-вторых, предметом обычного кредита являются исключительно деньги. Предметом товарного кредита выступают иные, чем деньги вещи, определенные родовыми признаками (сырье, полуфабрикаты, сельскохозяйственная продукция, горюче смазочные материалы и т.д.).

Он предназначен для удовлетворения потребностей лица в продуктах производства и потребления. которые на момент заключения договора у него отсутствуют. На практике субъектами товарного кредита выступают индивидуальные предприниматели, деятельность которых связана с потреблением определенных материалов и сырья.

Договоры о предоставлении коммерческого кредита. При коммерческом кредите, в договор включается условие, в силу которого одна сторона предоставляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги или передать имущество, выполнить работы или услуги).

Важно то, что при коммерческом кредите отдельного договора не составляется. Факт коммерческого кредитования следует из любого гражданского договора. для которого характерно временное несовпадение встречных обязанностей по договору, когда товары поставляются (услуги оказываются, работы выполняются) ранее их оплаты либо платеж производится ранее передачи товаров (выполнения работ, оказания услуг).

Таким образом, коммерческим кредитованием будут не только условия об отсрочке или рассрочке, но и любое авансирование, предварительная оплата. Принимая в оплату поставленной продукции вексель, продавец кредитует покупателя, и наоборот, получая в качестве условия начала работ по договору подряда аванс, заказчик кредитует подрядчика.

В нашем законодательстве примерами регулирования коммерческого кредитования могли служить применения ч. 2 ст. 269 Гражданского Кодекса Республики Молдова Республики Молдова, об авансировании колхозов по договору контрактации. ч. 1 ст. 375 Гражданского Кодекса Республики Молдова о выплате аванса при договоре бытового заказа, ст. 432 Гражданского Кодекса Республики Молдова об авансировании в рамках договора комиссии, ст. 465 Гражданского Кодекса Республики Молдова о кредитовании одной организацией другой, в том числе выдача авансов. ст. 196 Гражданского Кодекса Республики Молдова об отсрочке или рассрочке исполнения обязательств, предоставляемых компетентной судебной инстанцией. ст. 254 Гражданского Кодекса Республики Молдова о продаже товаров гражданам в кредит.

Договор коммерческого кредитования предполагает также уплату процентов за пользование кредитом ( за предварительную оплату, отсрочку или рассрочку платежа ). Так в договоре, по которому предоставляется коммерческий кредит в форме предварительной оплаты, может быть предусмотрена обязанность заемщика (например, продавца) уплатить проценты на сумму предоплаты со дня получения денежных средств. Здесь применяются условия договора займа.

К сожалению, Гражданский Кодекс 1964 года не предусматривал условий начисления процентов по договору займа. То есть общий случай предусматривал безвозмездность договора. Соответственно, в случае неустановления процентов в договоре, невозможно было бы делать отсылку на действующее законодательство.

В законодательстве России, например, предусматривается иной порядок. Если в договоре отсутствуют условия о выплате процентов, их размер определяется существующей в месте жительства займодавца (если займодавец представлен юридическим лицом - в месте его нахождения) ставкой банковского процента ( ставкой рефинансирования ) на день уплаты заемщиком суммы долга или его соответствующей части.

Кроме того, могут взыскиваться проценты за неисполнение обязательства (просрочку исполнения проавансированных работ, неоплату товара, купленного в кредит). Если продавец, получивший коммерческий кредит в форме предварительной оплаты, не исполнил обязательство по передаче оговоренного товара, он должен оплатить проценты на сумму предварительной оплаты.

Также продавец обязан оплатить проценты при просрочке возврата полученной суммы кредита в случае правомерного отказа покупателем от товара. за который была осуществлена предоплата.

Коммерческое кредитование может иметь место не только при передаче одной стороной другой вещей, определенных родовыми признаками, но и при передаче индивидуально-определенных вещей .

Мировая юридическая практика постоянно изобретает новые разновидности кредитных договоров. С одной стороны, они призваны обеспечить привлекательность банковских услуг для индивидуальных предпринимателей, с другой - повысить эффективность деятельности кредитных учреждений по предоставлению денежных сумм .

Однако общим правилом для большинства кредитных учреждений является то, что в отношениях с индивидуальными предпринимателями они часто прибегают к стандартным минимальным размерам кредитов. Это объясняется существованием некоторого предела, который достигается, когда банки дробят суммы выдач в целях диверсификации кредитного риска, и ниже которого операционные расходы по кредитованию перестают окупаться.

скачать договор беспроцентного займа между индивидуальным предпринимателем и физ лицом19 марта 2015 - 25 просмотров

Договор займа между физическими лицами беспроцентный. * Скачать бесплатно. Новые формы ИФНС. индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. Утв. приказом. физическим лицом деятельности в качестве индивидуального предпринимателя. Договор займа между физическими лицами беспроцентный рублевый. Поделиться…Беспроцентный договор займа между ИП и ИП - Правовед.RU * Как заключить между двумя ИП беспроцентный договор займа, ну или договор с 0. поэтому если есть возможность, то заключите данный договор либо просто как физ.лица. Прилагаю Вам примерный образец договора займа.Типовой договор беспроцентного займа – скачать образец. * Договор беспроцентного займа: образцы с приложениями, описание. договор беспроцентного займа обычно заключается с физическим лицом. распиской, юридическому лицу или индивидуальному предпринимателю - либо. Беспроцентный заем: зачем прислушиваться к юристу. Profiz.ru * 809 ГК РФ договор займа предполагается беспроцентным, если в нем прямо не. договор заключен между гражданами на сумму, не превышающую. Ситуация с физическим лицом — заемщиком совершенно иная. ( коммерческой либо некоммерческой) или у индивидуального предпринимателя в рублях. Заем | defacto.kz * Займ между юридическими лицами и (или) индивидуальными. одних и тех же норм предпринимателями и государственными органами. Договор займа денег физическим лицом у юридического лица. Документ 29.04.2011/ 03.06.2012. Образец договора беспроцентного займа, по которому юридическое. Договор займа образец расписка типовая форма расписка * Скачать договор займа. Договор займа между гражданами должен быть заключен в письменной. а также между юридическим лицом и индивидуальным предпринимателем. Данное ограничение не распространяется на наличные расчеты по договору займа между организацией и физическим лицом (в. Договор займа * Договор займа между физическими лицами скачать 3. Договор займа юридическому лицу скачать 4. Договор беспроцентного займа скачать 5. договорах займа является предпринимательской деятельностью и требует от него. и обихода, вещи индивидуального пользования (одежда, обувь и другие). договора беспроцентного займа между физическими лицами * 6 сен 2009. 808 ГК РФ договор займа между гражданами должен быть. что определенная сумма денег одним лицом передана, а другим лицом принята. займа у организации или индивидуального предпринимателя.Договор - образцы, бланки, примерные формы. Подготовлено. * Договор купли-продажи автомобиля (между физическими лицами). Договор поставки товаров для использования в предпринимательской деятельности с. (под выплату ренты передается индивидуальный жилой дом бесплатно). Договор беспроцентного займа между юридическим лицом и его. Материальная выгода предпринимателя - физического лица при. * Скачать информацию о фирме. По физическим лицам такая норма существовала (пп. не проводят параллель между собой и физическим лицом. УСН, получили от другого ИП или организации беспроцентный заем, то у вас. 346.11 НК РФ применение УСН индивидуальными предпринимателями. Беспроцентные займы: бесплатный сыр – в мышеловке? * Особенности получения и предоставления беспроцентных займов. При этом индивидуальный предприниматель должен понимать, что такие. что договор займа между юридическими лицами является беспроцентным, должно. у предпринимателя, выдающего беспроцентный заем юридическому лицу. Договор беспроцентного денежного займа (между физическим. * Договор беспроцентного денежного займа (между физическим лицом и организацией. Документы внутреннего делопроизводства · Документы для ИП. Порядок уплаты НДФЛ зависит от отдельных условий. * 14 июл 2014. Зачастую гражданско-правовой договор содержит условие о. или индивидуальными предпринимателями в договоре может быть. если гражданско-правовой договор заключен с физическим лицом, то НДФЛ. При заключении договора беспроцентного займа между физическими лицами. Веремейко Ю. Сторонами по договору займа могут быть. * Возможно ли заключение договора займа между частным унитарным предприятием и. Договор займа признают беспроцентным, если в нем прямо не. Организация собирается заключить с физическим лицом договор займа. как осуществление предпринимательской деятельности физическим лицом?Помощь: Заключение договора займа с физическим лицом * Юридическое лицо может заключить с физическим лицом договор займа. в отношениях между субъектом валютных операций и физическим лицом на. ли вообще предоставление беспроцентных займов видом экономической. юридическим лицом или индивидуальным предпринимателем справки. Разработка форм договоров * Договор купли-продажи (между индивидуальным предпринимателем и физическим лицом). Договор купли-продажи автомобиля (продавец — физическое лицо. Договор купли-продажи автомобиля (между физическими лицами). Договор беспроцентного займа (срок возврата определен моментом. Помощь: Безвозмездные договоры в правовой системе. * Под возмездным договором понимается договор, в силу которого. Что же касается договоров займа, хранения или поручения, то они могут быть как. либо имущественное право (требование) к себе или к третьему лицу. между индивидуальными предпринимателями и иными физическими лицами .Формы документов * Авторское право: Авторский договор о передаче исключительных ( неисключительных) прав на. Агентский договор с физическим лицом, являющимся индивидуальным. Извещение налогового органа индивидуальным предпринимателем. Договор беспроцентного займа между работником закрытого. Выдаем заем работнику: алгоритм действий | SPOK.BY * Между организацией и банком заключается договор на перечисление сумм по этому займу. лиц по договорам купли-продажи, заключенным с физическими лицами. позволяет производить выдачу и беспроцентных займов. со счета юридического лица, индивидуального предпринимателя в пользу. Организация, применяющая УСН с доходов, выдает заем *. юридическими лицами или же между юридическим и физическим лицом. В возмездном договоре займа необходимо указать размер, порядок и сроки. Если заем беспроцентный, то возможно его досрочное погашение. в кассу юридического лица или кассу индивидуального предпринимателя").

serial asi online перепрошивка samsung scx 3200 принтера Образец. Агентский договор с физическим лицом, являющимся индивидуальным предпринимателемТип документа: Агентский договор

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 10,1 кб

АГЕНТСКИЙ ДОГОВОР___________ 20___ г.

фамилия, имя, отчество. являющийся индивидуальным предпринимателем (лицензия Nо. _______ от ___________, выданная ________________________________________), именуемый в дальнейшем Агент, и наименование и организационно-правовая форма организации. именуем__ в дальнейшем Принципал, в лице должность, фамилия, имя, отчество. действующего на основании Устава, положения. заключили настоящий договор о нижеследующем:

1. Предмет договора1.1. Агент обязуется за вознаграждение совершать по поручению Принципала юридические и иные действия от своего имени, но за счет Принципала, либо от имени и за счет Принципала.

1.2. Агент приобретает права и становится обязанным по сделке, совершенной с третьим лицом от своего имени за счет Принципала.

1.3. По сделке, совершенной Агентом с третьим лицом от имени и за счет Принципала, права и обязанности возникают у Принципала.

2. Права и обязанности сторон2.1. Принципал обязан:

2.3. Агент вправе:

Принципалом по агентскому договору, за исключением случаев, прямо предусмотренных субагентским договором.