Рейтинг: 4.7/5.0 (1723 проголосовавших)

Рейтинг: 4.7/5.0 (1723 проголосовавших)Категория: Бланки/Образцы

Декларацию по доходам физлиц нужно подавать в двух случаях. Первый — вы самостоятельно должны рассчитать и заплатить НДФЛ. Второй — вы хотите получить налоговый вычет. То есть частично возместить из бюджета сумму уплаченного НДФЛ. Подробно рассмотрим, кому придется заполнять форму 3-НДФЛ за 2014 год.

Предприниматели на ОСН. Если вы работаете на общем режиме, вам нужно самостоятельно рассчитать сумму НДФЛ. И подать декларацию по форме 3-НДФЛ до 30 апреля 2015 года включительно (подп. 1 п. 1 ст. 227 НК РФ).

Физлица, которые самостоятельно платят НДФЛ. Предположим, вы занимаетесь бизнесом и применяете УСН. ЕНВД или патент, но получили доход от продажи личного имущества как обычное физлицо. Тогда придется подать форму 3-НДФЛ. Полный перечень доходов, с которых нужно платить НДФЛ и подавать декларацию, вы найдете в статьях 227—228 НК РФ.

Граждане, желающие получить имущественный вычет. Если вы в 2014 году купили или построили жилье, приобрели земельный участок, можете получить имущественный вычет в сумме фактических затрат, но не больше 2 млн. руб. (подп. 3 и 4 п. 1 и подп. 1 п. 3 ст. 220 НК РФ). То есть инспекция вернет вам деньги в сумме 13% от суммы вычета. При условии, что прежде эта сумма была удержана у вас и уплачена в бюджет в качестве НДФЛ.

Физлица, имеющие право на социальный вычет. Если в прошлом году вы оплачивали лечение, обучение, жертвовали деньги на благотворительность, то можете получить на сумму расходов социальный вычет. Полный перечень вычетов смотрите в статье 219 НК РФ. Не забудьте, что все расходы должны быть подтверждены документально.

Законодатели решили изменить форму 3-НДФЛ из-за того, что с 2014 года начали действовать новые правила, внесенные в НК РФ и затрагивающие уплату НДФЛ. Информацию о том, что это за новшества, мы представили в таблице ниже.

Кроме того, обратите внимание, что с 1 января 2015 года в главу 23 НК РФ «Налог на доходы физических лиц» внесена еще партия поправок. Их при расчете налога за 2014 год учитывать еще не нужно, но вот в текущей работе упускать из внимания уже нельзя.

Как мы сказали выше, новый бланк декларации на момент подписания номера в печать находится на регистрации в Минюсте. И пока он окончательно не принят, вы можете отчитаться по старой форме (утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@). Но если вы хотите получить вычет, для которого в старой декларации нет соответствующих граф, придется дождаться регистрации новой декларации (письмо ФНС России от 25.12.2014 № БС-4-11/26833).

Отметим, что удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru. который поможет вам заполнить декларацию быстро и без ошибок.

Если в 2014 году вы получили какой-то доход — от бизнеса на ОСН, продажи личного имущества и т. д. нужно подать форму 3-НДФЛ не позднее 30 апреля 2015 года (п. 1 ст. 229 НК РФ). А вот если вы подаете декларацию, только чтобы получить налоговый вычет. то есть вернуть деньги из бюджета, уплаченные туда ранее в качестве НДФЛ, то вы не отчитываетесь о своих доходах. Поэтому вам с подачей такой декларации не надо ориентироваться на 30 апреля. Можно представить такую декларацию в любое время (информация ФНС России «О сроке подачи налоговой декларации по налогу на доходы физических лиц»).

Какие новшества по НДФЛ стали действовать в 2014 и 2015 годах

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е1 внесены изменения, поэтому порядок заполнения листа Е1 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е1 декларации:

На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса.

Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса:

в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитываются путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей;

в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), усыновителю, приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1;

в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1.

В пункте 2 Листа Е1 декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса).

В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3.

В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

В подпункте 3.1 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 3.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 3.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей (подопечных) в возрасте до 18 лет.

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), а также суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2 - 4 Листа Е2. Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1 .

В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.

В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей).

В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами .

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем сложения значений показателей подпунктов 2.4 и 3.5 Листа Е1.

Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа Е1.

В пункте 4 Листа Е1 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 180 Листа Е1.

Как заполнить лист Ж 1 налоговой декларации 3-НДФЛ - расчет стандартных налоговых вычетовПорядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 1 декларации:

На Листе Ж1 рассчитываются суммы стандартных налоговых вычетов. которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды стандартных налоговых вычетов перечислены в пункте 2 Листа Ж1.

Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в статье 218 Налогового кодекса РФ (далее - НК).

Лист Ж1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов. и иных имеющихся у налогоплательщика документов.

В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода .

В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты.

Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 НК, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой.

В подпункте 1.2 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход налогоплательщика не превысил 40 000 рублей.

В подпункте 1.3 (с учетом пункта 1.1) указывается количество календарных месяцев, в которых доход не превысил 280 000 рублей.

В пункте 2 Листа Ж1 Декларации налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 НК.

В подпункте 2.1 - суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 3 000 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.2 - суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 500 руб. на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета.

В подпункте 2.3 - суммы стандартного налогового вычета по подпункту 3 пункта 1 статьи 218 НК, которая рассчитывается путем умножения 400 руб. на количество месяцев, указанных в подпункте 1.2 Листа Ж1.

На Листе Ж1 может быть указан только один стандартный налоговый вычет из перечисленных в подпунктах 2.1 - 2.3, имеющий максимальное значение из сумм, исчисленных в соответствии с вышеприведенными положениями.

В подпункте 2.4 - суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.5 - суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.6 - суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 НК, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В подпункте 2.7 - сумма стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, одному из родителей (приемных родителей), при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которая рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в подпункте 1.3 Листа Ж1.

В случае рождения ребенка (детей) в течение налогового периода, за который представляется Декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 2.4 - 2.7 пункта 2 Листа Ж1, рассчитывается путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в подпункте 1.3 Листа Ж1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка.

Итоговая сумма стандартных налоговых вычетов рассчитывается в подпункте 2.8 Листа Ж1.

Образец заполнения листа Е 1 налоговой декларации 3-НДФЛИванов И.И. получает зарплату в размере 45 000 рублей в месяц;

у него двое несовершеннолетних детей;

по месту работы он не заявил свое право на использование станартного налогового вычета,

поэтому он заявил свое право на стандартный налоговый вычет на каждого ребенка (2 х 1 400 рублей) в размере 16 800 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Образец заполнения налоговой декларации 3-НДФЛ за 2014 и 2015 год - расчет стандартных налоговых вычетов (лист Е1)"Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е2 внесены изменения, поэтому порядок заполнения листа Е2 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е2 декларации:

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии .

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов. установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования. договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет). заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование ;

в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов ;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни. дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни ;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация .

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом .

В пункте 2 Листа Е2 в строке 120 100 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни. дополнительных страховых взносов на накопительную часть трудовой пенси ю. принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 090 Листа Е2).

В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2 .

В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 2 декларации:

На Листе Ж2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды социальных налоговых вычетов перечислены в пунктах 1 и 2 Листа Ж2.

Категории налогоплательщиков, имеющих право на получение соответствующих социальных налоговых вычетов, перечислены в статье 219 Налогового кодекса РФ (далее - НК).

В пункте 1 Листа Ж2 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 НК (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК).

В подпункте 1.1 - суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 НК. Значение данного показателя не должно превышать 25% от общей суммы дохода, полученной налогоплательщиком в налоговом периоде и облагаемой по ставке 13%, т.е. не более 25% от общей суммы дохода по коду строки 010 Раздела 1 формы декларации.

В подпункте 1.2 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 1.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 НК, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 1.4 - определяется итоговое значение по пункту 1 Листа Ж2 путем суммирования значений подпунктов 1.1, 1.2 и 1.3.

В пункте 2 Листа Ж2 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 НК, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК.

В подпункте 2.1 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 2.2 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 2.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

В подпункте 2.4 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.4 заполняется пункт 2 Листа Ж3. Значение показателя подпункта 2.3 Листа Ж3 переносится в подпункт 2.4 Листа Ж2.

В подпункте 2.5 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.5 заполняется пункт 1 Листа Ж3. Значение показателя подпункта 1.3 пункта 1 Листа Ж3 переносится в подпункт 2.5 Листа Ж2.

В подпункте 2.6 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 НК, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2010, N 31, ст. 4196; 2011, N 29, ст. 4291).

В подпункте 2.7 определяется итоговая сумма социальных налоговых вычетов по пункту 2 Листа Ж2 путем вычитания из суммы значений подпунктов 2.1, 2.2, 2.3, 2.4, 2.5, 2.6 (данная сумма значений не должна превышать 120 000 руб.) значения показателя п. 3 Листа Ж3.

В пункте 3 Листа Ж2 производится расчет итоговой суммы социальных налоговых вычетов, которая определяется путем суммирования значений подпунктов 1.4 и 2.7 Листа Ж2.

Образец заполнения листа Ж 2 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. затратил на свое обучение 70 000 рублей, лечение - 50 000 рублей, поэтому он заявил свое право на социальный налоговый вычет в размере 120 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Виды стандартных налоговых вычетов перечислены в пункте 2 листа ж1.

Виды стандартных налоговых вычетов перечислены в пункте 2 листа ж1.  Общая сумма к возврату на свое и лечение и покупку лекарств(не особый перечень) не должна быть более 15 600 руб.

Общая сумма к возврату на свое и лечение и покупку лекарств(не особый перечень) не должна быть более 15 600 руб.

Как заполнять декларацию на возврат за

Как заполнять декларацию на возврат за

Пример расчета 2 в 2014 году сергеева лидия алексеевна заплатила за свое обучение 110000 рублей. Обычно в налоговой инспекции висят стенды с образцами заполнения бланков декларации.Пример заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) за 2014 год с целью.В пункте 3 листа е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 кодекса.

Вы все сможете сделать, не выходя из дома или офиса. Бс-4-1117171 о социальном налоговом вычете письмо минфина от 27. А вот по расходам на обучение детей учитывается только очная форма обучения. - 1 ответ - программа декларация с официального сайта федеральной налоговой службы рф (httpnalog. Категории налогоплательщиков, имеющих право на получение стандартных налоговых вычетов, перечислены в статье 218 налогового кодекса рф (далее - нк).

Сначала заполняются необходимые листы с а по и, а потом, на основании этих данных, разделы 2-й и 1-й. Чтобы перейти к заполнению налоговой декларации 3-ндфл в интернет-программе налогия.При указании десятизначного инн организации в поле инн из 12-ти ячеек признак заполняется так-. В разделе 1 будет определена сумма ндфл, которая подлежит выплате в бюджет или возврату из него. Листа е1 (данная сумма значений не должна превышать 120 000 рублей).

Чтобы получить налоговый вычет за обучение ребенка вам, как и в прошлом году, надо подготовить комплект документов. заполнить Налоговую декларацию3 НДФЛ и всё это сдать в Налоговую инспекцию по месту жительства. Ранее я уже описывал более подробно эту процедуру, а так же, Как легко и правильно заполнить форму 3 НДФЛ

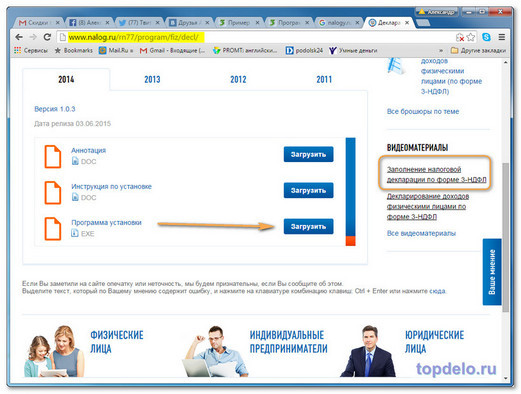

Отличие только в том, что сейчас для того, чтобы заполнить Декларацию 3-НДФЛ вам надо будет воспользоваться новой версией программы Декларацияза 2014 год. которую проще всего скачать с сайта ФНС:

Кликаете третью кнопку [Загрузить ] и после установки программы заполняете Налоговую декларацию по форме 3-НДФЛ. как показано в моем видеоуроке по первой ссылке.

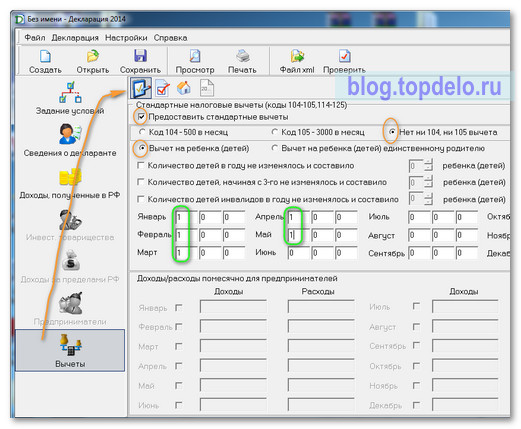

Дополнительно хочу рассказать о ситуации с которой вы можете столкнуться - это так называемый стандартный вычет на ребенка . Ваша Бухгалтерия может делать этот вычет (если вы своевременно подавали Заявление и представляли Справку) в размере 1400 рублей. на первого и второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения. аспиранта, ординатора, студента, курсанта в возрасте до 24 лет .

Т.е. на эти 1400 рублей ежемесячно уменьшается сумма, с которой начисляется ваш подоходный налог. Этот налоговый вычет имеет код 114 и делается до тех пор, пока ваш доход с начала года не превысит 280000 рублей.

Если вы получали этот вычет, то это будет отражено в Справке о доходах 2-НДФЛ :

В этом случае вам стоит указать эти вычеты в программе Декларация в разделе Вычеты :

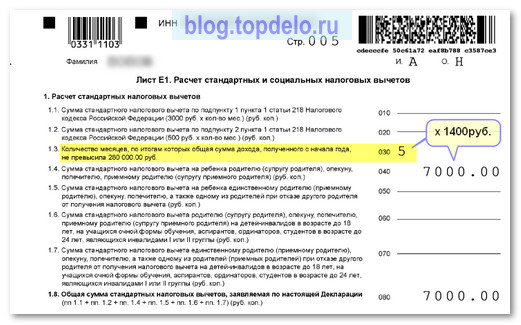

В данном примере сумма стандартного вычета в 7000 рублей “набежала” за 5 месяцев за одного студента - поэтому “единички” проставлены с января по май. А в сформированной Декларации на странице 005 будет указано:

Итак, теперь когда вы знаете, как получить Налоговый вычет за обучение, вам надо скачать программу Декларация, подготовить документы, заполнить Налоговую декларацию . и отправиться в свою ИФНС.

СОВЕТ! При посещении ИФНС, получите сразу (возьмите отдельный талон)регистрационную карту для входа в Личный кабинет на сайте nalog.ru

Это облегчает жизнь налогоплательщика и избавит вас от лишних посещений Налоговой.

Если эта статья оказалась вам полезной, то поделитесь ею со своими Друзьями в “социалках”, кликните соответствующие кнопки ниже – и ваши Читатели будут вам благодарны!