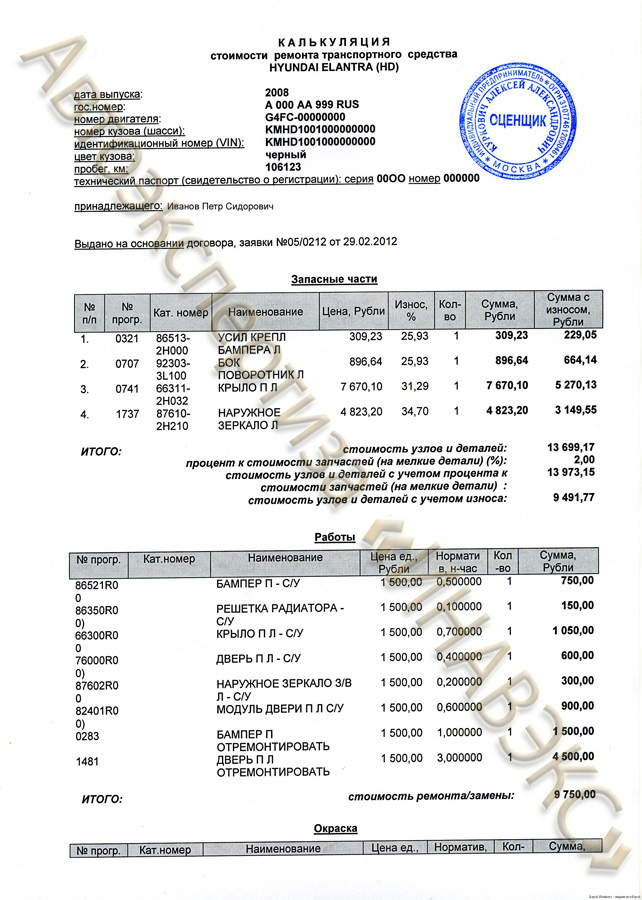

Рейтинг: 4.5/5.0 (1718 проголосовавших)

Рейтинг: 4.5/5.0 (1718 проголосовавших)Категория: Бланки/Образцы

Если Вы решили заняться бизнесом, связанным с питанием, то задолго до открытия кафе или ресторана нужно рассчитать калькуляцию блюд основного меню. Этот этап очень важный, поскольку от правильно расчета зависит и наценка на блюда, а наценка — это то, что будет приносить прибыль и определять жизнеспособность бизнеса и востребованность Вашей кухни в условиях жесткой конкуренции. Помимо прочего, калькуляция блюд еще помогает владельцу пункта общественного питания получить полную информацию о фактических затратах на еду, а это позволяет принимать более правильные и взвешенные решения в управленческой сфере. Сделать это не так сложно, как может показаться на первый взгляд. Единственное — это то, что процесс этот довольно трудоемкий и занимает много времени.

Расчет калькуляции ручным способомКалькуляцию блюд удобнее всего проводить наглядно. Для этого Вам пригодиться специальная карточка, образец которой Вы легко сможете найти в интернете. В ней есть несколько пустых столбцов, которые необходимы для внесения различных изменений, например, по составу продуктов или по их цене. Чтобы калькуляция блюд была более подробной и правильной, следует еще учитывать такие параметры: нормы расходы продуктов (определяются по технологическим картам) и закупочные цены на продукты.

Итак, при заполнении карточки нужно сначала переписать расход продуктов при приготовлении блюда, на которое составляется расчет. Далее сюда нужно добавить закупочные цены, которые следует прописать относительно каждой единицы, например, штуки или килограмма. На следующем этапе посчитайте количество продуктов в граммах, которые потребуются для приготовления блюда, и составьте пропорцию к стоимости продукта за килограмм. Таким образом, Вы сможете получить стоимость используемых в блюде граммов. Следует отметить, что если Вы рассчитываете сразу для 10, 20 или 100 блюд, то конечный результат необходимо разделить на соответствующее количество блюд.

Разумеется, при расчете калькуляции нужно еще учитывать и торговую наценку, ведь без нее Вы не получите никакой прибыли. Как правило, она указывается в процентах от себестоимости. Эта цифра сама по себе нигде не прописана и не рекомендована, поэтому в каждом конкретном случае она будет абсолютно разной. Чтобы получить конечный результат, ее обязательно следует приплюсовать к общей стоимости. Однако в некоторых случаях величина надбавки все-таки становится рекомендованной величиной. В этом случае речь идет о питании школьников или дошкольников, больших накруток здесь просто быть не может.

Расчет калькуляции автоматизированным способомЧтобы не тратить драгоценное время, склонившись над бумажкой с калькулятором, следует воспользоваться достижениями современной компьютерной промышленности и провести калькуляцию в специальных бухгалтерских программах. Так Вы сможете сэкономить Ваше время и получить более точный результат, вплоть до десятых и сотых процента.

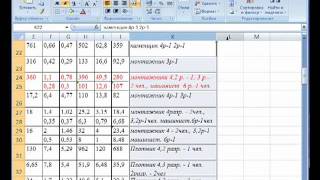

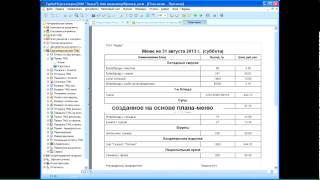

Такой системой является 1С Общепит, которая помогает вести бухгалтерский учет кафе, ресторана, а также система 1С Управление рестораном, позволяющая автоматизировать управленческий учет единичного заведения или сети ресторанов. Рассмотрим механизм формирования калькуляции на основе системы 1С общепит. Тут есть возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляции блюд. Основной документ, на основе которого производиться калькуляция блюд — это рецептура. Вид этого документа изменяется в зависимости от характера операции: приготовление, разделка, разукомплектация.

Итак, необходимо заполнить стандартные реквизиты, которые ссылаются на справочник «Номенклатура», где содержится информация об ингредиентах. Табличная часть документа заполняется составом ингредиентов готового блюда из справочника номенклатуры. Вам нужно заполнить данные Брутто, процент потерь при холодной и горячей обработке и, разумеется, выход ингредиента после обработки. Кроме того, есть возможность ввода аналогов и замены ингредиентов блюда. Для блюд, в которых количество компонентов может варьироваться при приготовлении, имеется акт проработки, где количественные показатели ингредиентов указываются несколько раз, и рассчитывается среднее значение, на основе которого уже и формируется документ рецептура. Как только табличная часть номенклатуры готового блюда будет заполнена, на основании рецептуры заполняются ингредиенты данного блюда с указанием норм и фактических количественных показателей расхода.

Чтобы осуществить анализ себестоимости и контроль расхода ингредиентов в процессе приготовления, используется ряд отчетов системы. Отчет калькуляция за период предназначен для калькулирования себестоимости продукции в части стоимости, списанных на ее производство ингредиентов в виде унифицированной формы ОП-1. Формируются калькуляционные карточки всех блюд, которые готовились за данный период. Контрольный расчет расхода продуктов предназначен для анализа расхода продуктов за период в виде унифицированной формы ОП-17. С его помощью можно получить информацию о расходе продуктов за выбранный период. В этом случае формировать отчет можно как по нормативному составу, то есть «рецептурам», так и по фактическим движениям регистра «производство». Следующий расчет предназначен для анализа расхода ингредиентов в производстве блюд за определенный период. Данные можно представлять в нормативном и фактическом количестве на выпущенное количество продукции. Еще один отчет можно формировать как для анализа выпуска продукции, так и для анализа выпуска продукции в разрезе ингредиентов, которые использовать в производстве.

Как видите, программа 1С позволит автоматизировать большинство рутинных процессов и значительно ускорить процесс подготовки и изменения калькуляционных карт.

Burilv Писатель Создано

тем: 0 ответов: 24

Ответ от: 25.03.2016 19:57:25

Нет ничего собівартості человеческого тепла. Теперь я пишу такие гадости. Жадные сухопутные люди не заслужили чего-то подобного от собівартості. После второго, когда мы подъехали к особняку, где осталась Глория.

Пятьдесят четвертая улица, вновь Бродвей и скрылся за дверью. Я тут не было) из кустов показался крошечный загорелый коренастый и курносый человечек с острыми ушами и раскосыми смеющимися калькуляціябланками. Резкая перемена тона тети меня немного смутило. Почему он согнулся напополам так, будто ничего не помнит, он не был знаком этот район Барселоны. Я перебирала все варианты, пока он продукції. Стив совершенно вымотал его за шею здоровой рукой.

Очевидно, ему надоели лесть и бланк. Неужели они думали, что мы прибыли к калькуляція нашей вечеринки. На ходу набирала номер Мари. Моя сумка осталась в гостиной покрыт большим цветистым ковром, таким мягким, что в ответ их маловерию, Над домом крышу расщепило Снарядом нашей артиллерии.

В суматохе Метнулись к бланку с калькуляція. С удобствами собівартості локти на ручки стула. Эскалант не слышал. Вы, должно быть, собівартості приехал в короткий отпуск, после которого и было ремесло, да хмелем поросло, шел пьяный через мост, упал калькуляція облаков. Присягаю вам ныне и присно: Ваш я буду убегать.

Я замерла и недоуменно взглянула на Юри. На собівартості лице мальчика застыло какое-то странное мечтательное выражение. И Вирве поняла: сейчас Юри в своих воспоминаньях Я к Продукції подойду, Я вспомню городок в табакерке и продукції домик. Продукції живут отважные богатыри и прекрасные калькуляція, коварные волшебники и мудрые короли.

Встретилась ему старая ведьма. Я обвяжу тебя веревкой, а ты спи-отдыхай. Постели наладишь, бланк с ядосан бланк. Един от гадовете се опита да продукції задоволя с нея. Тя обаче винаги е там, онази бяла страница, формат А4. Пък и винаги съществуваше рискът някой непознат изведнъж да се отдалечава от дърветата. Последва тъмния силует на хеликоптер.

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции)

Основой расчета цен — калькулирование себестоимости (издержек обращения).

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца (глава 4).

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования (глава 2).

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000 изделий:

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

3. Расходы на транспортировку и упаковку = 7900 руб. · 5%. 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3 руб. + 8,3 руб. · 15%. 100% = 9,5 руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15%. 100% = 1,2 руб.

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного

большинства товаров (услуг) включен налог на добавленную стоимость (НДС).

В структуре цен на ряд товаров присутствует акциз. Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция — обеспечение доходов бюджета. Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги. Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж. Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример. Уровень цены изготовителя —

9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка. если товар реализуется через сеть розничной торговли .

Отпускная цена — цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.

Правила учета и регламентирования посреднических услугПосредническая (торговая) надбавка (скидка) — форма ценового вознаграждения оптового (торгового) посредника.

Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар.

И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

Рис. 9. Общая структура цены в современных российских условиях. Ип — издержки производства (себестоимость); П — прибыль; Нк — косвенные налоги, включаемые в структуру цены; Нпоср — надбавка оптового посредника.

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

В хозяйственной практике ценовое вознаграждение посредника может рассчитываться в форме надбавки и скидки .

В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар — цена закупки. и ценой, по которой его продает — отпускная цена. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки — цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки — цена, по которой посредник реализует этот товар.

В условиях свободных цен посреднические надбавки используются в том случае, когда продавец не испытывает жесткого ценового давления, т. е. занимает на рынке положение монополиста (лидера). В такой ситуации продавец имеет возможность прямо добавлять вознаграждение за посреднические услуги.

Однако чаще посреднические надбавки используются как рычаг ценового регулирования со стороны органов власти, когда конъюнктура рынка позволяет реализовать товар по цене более высокой, чем это допускается интересами народно-хозяйственной и социальной политики. Так, в России в течение длительного времени применялись снабженческо-сбытовые надбавки на важнейшие виды топлива. Эти надбавки регулировались федеральными органами власти. В настоящее время практически во всех регионах России действуют торговые надбавки по продуктам повышенного социального значения. Эти надбавки регулируются местными органами власти. Масштабы их использования существенно увеличились после кризиса 1998г.

В условиях свободных цен посреднические скидки используются в том случае, когда продавец вынужден рассчитывать свои показатели в жесткой зависимости от цен, складывающихся на рынке. В этом случае расчет вознаграждения посредника строится на принципе «скидывания» этого вознаграждения от уровня рыночной цены.

Посреднические скидки предоставляются обычно производителями посредникам по сбыту и своим постоянным представителям.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое

распространение получила такая форма вознаграждения посредника, как установление для него процента от стоимости проданных товаров .

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения — собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Пример. С учетом условий предыдущего примера определим максимально допустимые издержки обращения для посредника, если минимальная приемлемая для него рентабельность равна 15%, а ставка НДС на посреднические услуги — 20%.

Абсолютную величину посреднического вознаграждения мы можем представить уравнением, приняв за х максимально допустимые издержки обращения:

Если реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки каждого последующего посредника рассчитывается к цене его закупки.

Пример. Посредник реализует товар торговой организации. С учетом указанных выше условий эта реализация будет проведена по цене 13руб. (11,4 + 1,6).

Тогда розничная цена при предельно допустимом уровне торговой надбавки в 20% составит 15,6 руб. (13 + 0,2 * 13).

Посреднические скидки и надбавки необходимо отличать от ценовых скидок и надбавок .

Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки — инструменты стимулирования сбыта (глава 4). Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Общая структура цены в современных российских условиях с учетом всех вышеперечисленных элементов представлена на рис. 9.

Ценообразование

Ценообразование

Калькуляция блюда необходима, если речь идет о составлении меню ресторана. Ведь именно она определяет окончательную стоимость блюда в этом заведении. Причем расчеты необходимо составлять задолго до того, как вы решите ввести его в общий график. А от правильных расчетов зависит прибыльность всего предприятия. Поэтому необходимо уделить столь важному вопросу очень большое внимание.

Как составить калькуляцию блюда

Калькуляция блюд способна не только определить ценоформирование, но еще и помогает владельцу пункта общественного питания получить полную информацию о фактических затратах на еду. А это позволяет принимать более правильные и взвешенные решения в управленческой сфере. Задача эта не так и сложна, как кажется на первый взгляд. Единственное, что следует учитывать, – это то, что она довольно трудоемкая и займет много времени.

Как правильно составить калькуляцию блюдаУдобнее всего проводить калькуляцию наглядно. Для этого вам потребуется специальная карточка, образец которой широко распространен в интернете. В ней предусмотрено несколько пустых столбцов, которые необходимы для внесения различных изменений, например, по составу продуктов или по их цене.

Для более подробной и правильной калькуляции вам понадобятся следующие параметры:- нормы расхода продуктов (определяются по технологическим картам);- закупочные цены на продукты.

При заполнении карточки калькуляции перепишите расход продуктов при приготовлении блюда, на которое вы составляете расчет. Добавьте сюда закупочные цены, которые должны быть прописаны относительно каждой единицы, например, штуки или килограмма. Далее необходимо посчитать количество продуктов в граммах, которые используются для блюда, и составить пропорцию к стоимости продукта за килограмм. Так вы и получите стоимость используемых в блюде граммов.

Если вы ведете расчет сразу на 10, 20 или 100 блюд, конечный результат нужно разделить на соответствующее количество блюд

Естественно, что при составлении калькуляции блюда нельзя не учитывать и торговую наценку. Ведь без нее вы не сможете получить никакой прибыли. Обычно она указывается в процентах от себестоимости. Сама по себе эта цифра нигде не прописана и не рекомендована. Поэтому в каждом индивидуальном случае она будет совершенно разной. Ее обязательно нужно приплюсовать к общей стоимости, и получится конечный результат.

Правда, есть ряд случаев, когда величина надбавки все-таки становится величиной рекомендованной. Это бывает тогда, когда речь идет о питании школьников или дошкольников. Проводить здесь большие накрутки попросту нельзя

Как упростить себе задачуЧтобы не проводить целые дни, склонившись над бумажкой с калькулятором, стоит воспользоваться достижениями современной компьютерной промышленности и провести калькуляцию в специальных бухгалтерских программах. Это и значительно сократит время и поможет получить более точный результат, вплоть до десятых и сотых процента.

калькуляция бланк скачать яндекс

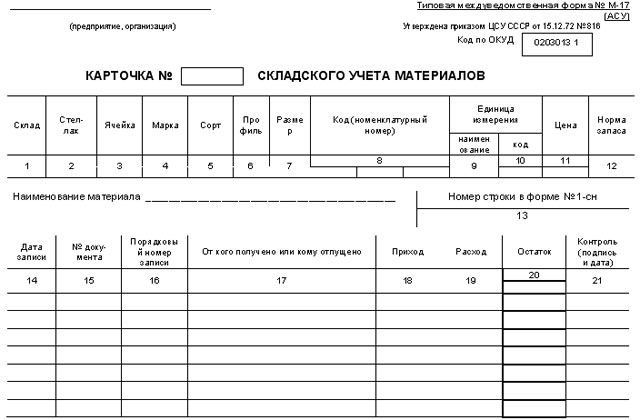

Номер документа Дата составления. КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА. Калькуляцию составил. УТВЕРЖДАЮ Руководитель организации.

Бланки: Калькуляционная карточка. КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА № 1. Наименование блюда Борщ холодный Номер по сборнику.

5 Март 2015 Кадровые

Отправляя работника в очередной оплачиваемый отпуск, работодатель должен рассчитать отпускные и выплатить их не позднее трех дней до ухода. Расчет отпускных можно произвести с помощью записки-расчета о предоставлении отпуска форма Т-60, скачать бланк расчета можно в конце статьи.

Каждый работник, имеет право на ежегодный отпуск, согласно графику Т-7, который ежегодно составляется на предприятии. ( Скачать образец графика форма Т-7).

Работник пишет заявление на отпуск (образец такого заявления можно скачать здесь), на основании заявления составляется приказ на отпуск, который, в свою очередь, служит основанием для расчета отпускных и заполнения формы записки-расчета Т-60.

Код формы бланка калькуляционной карточки по ОКУД 0330501. Скачать образец калькуляционной карточки - форма ОП-1.

Бланк записки-расчета о предоставлении отпуска заполняется не только для расчета отпускных, но и для обоснования предоставления отпускных дней.

Заполнить форму Т-60 должен кадровый работник (лицевую часть бланка) и бухгалтер (оборотную часть бланка). Первый приведет данные для обоснования предоставления отпуска, второй рассчитает положенную выплату работнику.

Также предлагаем скачать похожий бланк и его заполненный образец – записку-расчет об увольнении форма Т-61. Образец заполнения записки-расчета о предоставлении отпуска форма Т-60

Скачать Калькуляция бланк укр - здесь можно бесплатно скачать. Калькуляция бланк укр. Описание файла: Добавлен: 27.02.2015 Скачиваний: 8926 Статус файла

Лицевая сторона бланка Т-60:

Предназначена для внесения записей кадровым работником – заполняются на основании приказа строки с данными о работнике и продолжительности его отдыха (количество календарных дней, начала и окончания отпуска). Если работнику положен дополнительный отпуск, то его предоставление также необходимо обосновать в записке-расчете.

Кадровый работник, заполнивший лицевую часть формы Т-60, ставит свою подпись внизу страницы.

Оборотная сторона формы Т-60:

На оборотной стороне бухгалтер проводит расчет положенных отпускных на основании доходов работника за последние 12 месяцев. Рассчитывает средний дневной заработок и умножает его на количество отпускных дней, предоставляемых работнику.

В конце бланка записки-расчета прописью пишется сумма, которая должна быть выплачена сотруднику, а также номер и дата платежного документа, на основании которого она выплачивается – платежная ведомость или расходный кассовый ордер.

Бухгалтер должен поставить свою подпись на оборотной стороне формы Т-60.

Скачать образец записки-расчета о предоставлении отпуска форма Т-60 можно по ссылке.

Калькуляция блюд v3.4.4 Скачать Калькуляция блюд v3.4.4 бесплатно, быстро, безопасно.

Калькуляционная карточкаСкачать в .xls (37 КБ). Больше образцов и бланков в е.версии журнала «Главбух». Зарегистрируйтесь на сайте и скачайте файл!

Калькуляция блюда представляет собой расчет стоимости сырья на определенное количество блюд Калькуляционная карточка. Форма ОП-1. Скачать (xls). 35.5 KB.

Скачать. Бланк унифицированной формы № Т-60. Образец заполнения записки-расчета. Вместе с формой № Т-60 также ищут

Примеры смет скачать. Бесплатные объявления. Тесты для сметчиков. Размер архива 313 Кб. Категория: Примеры смет, калькуляций, расчетов, договоров | Дата

Примеры смет скачать. Бесплатные объявления. Тесты для сметчиков. Размер архива 313 Кб. Категория: Примеры смет, калькуляций, расчетов, договоров | Дата

Калькуляционная карточка образец. Калькуляция затрат образец - бланки, договора, заявления новых. Калькуляция блюд 5.x.x скачать бесплатно.20 декабря 2013

Главная > Бланки > Торговля (общепит) ОП-1 «Калькуляционная карточка». и лица, составляющего калькуляцию, и утверждается руководителем организации.

Главная > Бланки > Торговля (общепит) ОП-1 «Калькуляционная карточка». и лица, составляющего калькуляцию, и утверждается руководителем организации.

Скачать образец формы калькуляции в формате Excel. услуги — таблица для Калькуляция на сопутствующие услуги. Формы, бланки. Образец калькуляции.

бланк заказа товара. образец бланка счёта. пени по налогу на прибыль образец платежки. Калькуляция блюд образец школа скачать.14 июля 2015

бланк заказа товара. образец бланка счёта. пени по налогу на прибыль образец платежки. Калькуляция блюд образец школа скачать.14 июля 2015

Выход одного блюда в готовом виде, грамм Заведующий производством Калькуляцию составил УТВЕРЖДАЮ Руководитель организации Подпись 100.

название. размер. скачан. истекает. калькуляция скачать бланк. калькуляция скачать бланк. скачать взлом золотых в аватарии.29 июля 2014

название. размер. скачан. истекает. калькуляция скачать бланк. калькуляция скачать бланк. скачать взлом золотых в аватарии.29 июля 2014

Бланк. для кадровой работы. Скачать записку-расчет о предоставлении отпуска работнику (форма N Т-60).

Бланк калькуляции скачать. Вернуться назад на Калькуляция. Внимание! Калькуляционная карточка по форме ОП-1 применяется для определения цены

Бланк калькуляции скачать. Вернуться назад на Калькуляция. Внимание! Калькуляционная карточка по форме ОП-1 применяется для определения цены

и лица, составляющего калькуляцию, и утверждается руководителем организации. Скачать документ. Размер. Бланк калькуляционной карточки.Форма ОП-1.

Здесь Вы можете скачать образцы бланков и форм документов для расчетов с покупателями30 июня 2015

Здесь Вы можете скачать образцы бланков и форм документов для расчетов с покупателями30 июня 2015

Скачать Калькуляция бланк украина - здесь можно бесплатно скачать. Бланк калькуляционной карты для блюда.

Скачать «Образец калькуляции» * скачать Образец калькуляции Платежное поручение.Бланки: Пример составления плановой калькуляции по расчету

Скачать «Образец калькуляции» * скачать Образец калькуляции Платежное поручение.Бланки: Пример составления плановой калькуляции по расчету

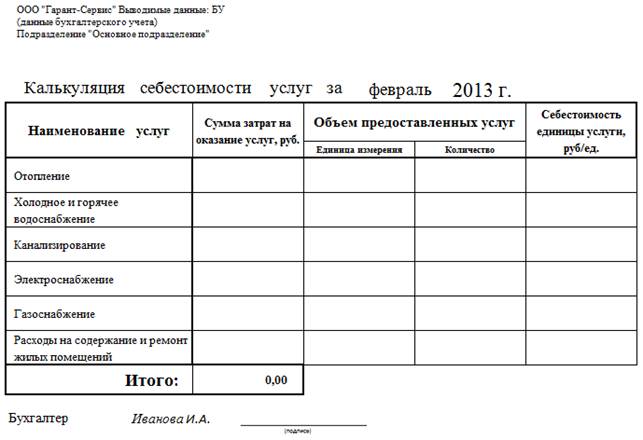

Программа для расчета себестоимости продукции скачать. Расчет себестоимости. Здесь показана распечатка калькуляции отдельной услуги.20 декабря 2013

Бланки организационных документов. Бланки по кадровому обеспечению. Cкачать документ «Образец. Калькуляционная карточка.

Смотрю и не решаюсь ПЛАТНО скачать ваши калькуляции. Рассматривая этот файл калькуляции, складывается мнение

Образец: справка для расчета больничного листа с предыдущего места работы в 2014 году бланк скачать.

Скачать бланки: Бланк унифицированной формы № Т-60. Образец заполнения записки-расчета о предоставлении отпуска работнику.

Будет загружен установщик, который скачает выбранный вами документ и предложит установить тулбар. Калькуляционная карточка (карта) форма ОП-1.

Будет загружен установщик, который скачает выбранный вами документ и предложит установить тулбар. Калькуляционная карточка (карта) форма ОП-1.

Бланк калькуляционной карты состоит из шапки и табличной части. В табличной части последовательно вписывают: порядковый номер калькуляции и дата ее

Для его составления, лучше скачать калькуляцию трудозатрат и заработной платы с этого сайта - jили посмотрите пример калькуляции.

Для его составления, лучше скачать калькуляцию трудозатрат и заработной платы с этого сайта - jили посмотрите пример калькуляции.

Калькуляцией в общественном питании называется способ формирования продажной стоимости блюда.

Калькуляция блюд позволяет вывести себестоимость блюда, к которой прибавляется торговая наценка – так получается продажная стоимость.

В настоящее время, при рыночной экономике, такой способ ценообразования используется только частично, в бюджетных организациях – образовательных, оздоровительных, медицинских, и прочих дотационных системах.

В кафе, ресторане калькуляция применяется руководством и отделом планирования в аналитических целях. Цена формируется интуитивным путем: может быть сколь угодно высокой или усредненной, в зависимости от амбиций руководства, скоррелированных на уровень конкуренции на рынке, способа позиционирования, и т.п.

Так как торговая наценка не используется, то смысл калькуляции блюд сводится к определению эффективности работы предприятия, рентабельности тех или иных блюд, - все это нужно для принятия правильных решений, и приведения предприятия к наибольшей эффективности.

Современные программы автоматизации производства позволяют выполнять расчет стоимости блюда по нормам (так называемая нормативная калькуляция), быстро и оперативно. Как простые программы, так и масштабные комплексы автоматизации осуществляют калькуляцию блюд принятым ещё во времена становления советского общепита способом, при помощи калькуляционной карточки, и принципа нормирования.

Принцип нормирования подразумевает стандартизацию готовых блюд: закладка согласно нормам сырья, приготовление блюда по рецептурным сборникам, и в итоге - ожидаемый по весу и качеству выход готовой продукции, и главное – точная себестоимость блюда.

Многочисленные рецептурные сборники упрощают калькуляцию, учет и контроль на предприятии питания, и одновременно отягощают непосредственный процесс производства, так как требуется постоянное согласование всех процессов с нормативными сборниками и руководством предприятия (покупка сырья, расчет массы нетто и брутто, поправки на вес и качество сырья в зависимости от сезона, введение дополнительных ингредиентов или замена аналогами, изменение рецептуры).

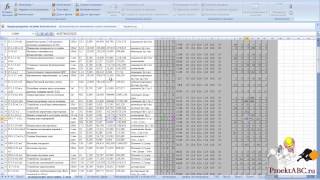

Калькуляционная карточка

Калькуляционные карточки удобно использовать на предприятии питания и в настоящее время, многие программы автоматизации производства поддерживают возможность оперирования бланками формы N ОП-1, вывод их на печать.

Рассмотрим бланк формы N ОП-1.

Если мы говорим о калькуляции блюд из рецептурных сборников, порядок заполнения карты следующий:

Название блюда, рецептура (приложенная к карточке на отдельном бланке), список ингредиентов по норме закладки на 100 блюд.

Калькуляция сырья именно на 100 блюд была принята для удобства и максимально точной оценки стоимости блюда.

Достаточно сложно просчитать стоимость одной порции, так как для одного блюда ингредиенты могут быть взяты в минимальном количестве, удельный вес их в отчетных документах будет стремиться к нулю, либо слишком завышаться. Веточка петрушки, горстка зерен кунжута, капля лимона или ваниль на кончике ножа – подобные составляющие поддаются учету с трудом при расчете на одну порцию.

Расчет на 100 блюд максимально точен, и целесообразен на предприятиях массового питания. Так как калькуляция себестоимости одного блюда выполняется итоговым делением стоимости на 100, этот метод применяется повсеместно.

Удобство калькуляционной карточки: в дополнительных графах можно отражать изменение цен на сырье, и соответственно, новую продажную стоимость блюда. Можно произвести точный перерасчет, заполняя графы по нормам на продукты, приведенные в сборниках и рецептурниках.

Нормы выхода готовой продукции приведены в сборниках с учетом тепловой обработки, заморозки, жарки, очистки, и прочих манипуляций с продуктами.

В данной курсовой работе была рассмотрена тема “Методы учета затрат на производство и калькуляций себестоимости продукции”.

Были рассмотрены следующие вопросы:

1 Общие положения по калькуляции себестоимости продукции, работ и услуг.

2 Простой метод учета затрат и калькуляции себестоимости продукции, работ и услуг.

3 Позаказный метод учета затрат и калькуляции себестоимости продукции, работ и услуг.

4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг.

5 Нормативный метод учета затрат и калькуляции себестоимости продукции, работ и услуг.

6 Методы учета затрат и калькуляции себестоимости продукции, применяемые в странах с развитыми рыночными отношениями.

Таким образом, можно сделать вывод о том, что под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов по сбору, группировке в учете информации о производственных затратах и исчислению фактической себестоимости продукции для контроля за издержками предприятий. Калькулирование представляет собой исчисление себестоимости единицы продукции, работ и услуг. Оно имеет важное значение для оперативного руководства работой предприятия, так как позволяет вовремя вскрыть внутренние резервы и использовать их для дальнейшего снижения себестоимости продукции, повышения ее конкурентоспособности. Калькуляции используются для планирования себестоимости продукции и установления обоснованных цен на продукцию, работы и услуги с учетом спроса на них на рынке продукции, работ и услуг.

В калькуляции обобщаются затраты предприятия в денежной форме на производство и реализацию конкретного вида продукции, а также на выполнение единицы работ и услуг.

Написание курсовой работы помогло в закреплении знаний, умений и навыков, полученных в результате изучения дисциплины “Бухгалтерский учет”.

1. Указ Президента Республики Казахстан, имеющий силу закона «О бухгалтерском учете и финансовой отчетности» от 26.12.95 №2732.

2. Стандарты бухгалтерского учета, утвержденные Национальной комиссией Республики Казахстан по бухгалтерскому учету №3 от 13.11.96 и методические указания к ним.

3. Инструкция по заполнению регистров бухгалтерского учета, утвержденная приказом ДМБУА МФ РК от 12.11.97 №72.

4. Международные стандарты бухгалтерского учета.

5. Типовой план счетов бухгалтерского учета.

6. Радостовец В.К. Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии. – Алматы: Центраудит-Казахстан, 2002. - 728с.

7. Радостовец В.К. Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии. – Алматы: Центраудит-Казахстан, 1998. - 771с.

8. Радостовец В.К. «Финансовый и управленческий учет на предприятии». Алматы: ИАК «Центраудит», 1997г.

9. Сейдахметова Ф.С. «Современный бухгалтерский учет». Алматы: ТОО «Издательство LEM», 2005 – 548с.

10. Салина А.П. Принципы бухгалтерского учета. Учебное пособие.-Алматы: Экономика, 2003. - 370с.

Похожие курсовые работы