Рейтинг: 4.1/5.0 (1711 проголосовавших)

Рейтинг: 4.1/5.0 (1711 проголосовавших)Категория: Бланки/Образцы

Акт о списании материалов потребуется оформить в том случае, если выявлены ценности, не пригодные к использованию по какой-либо причине. Причина может быть выражена в виде неисправности, дефектов, износе.

Если материальные ценности в дальнейшем использовать не получится, их следует списать. Отбор материалов для списания производится в ходе инвентаризации. Руководитель организации назначается комиссию, которая проводит пересчет и осмотр материальных ценностей. В ходе проверки заполняются документы — описи, ведомости. Комиссия назначается приказом руководителя .

Результаты проверки должны показать, каких материалов не хватает, какие сломаны, испорчены. Такие ценности нужно снять с бухгалтерского учета, а затраты на их приобретение списать в расходы организации или отнести на счет виновных лиц, если таковые установлены. Решение о том, как будут списываться материалы, принимает руководитель компании.

Ниже можно скачать образец акта о списании материальных ценностей. Документ не имеет типовой формы и составляется в каждой организации с учетом текущих требований.

Частным случаем данного бланка можно назвать акт на списание ГСМ, образец которого представлен здесь .

Также предлагаем скачать бесплатно образец акта о списании:

Как правильно оформить?Если установлено, какие ценности не пригодны к использованию по назначению в связи с потерей каких-либо свойств, износа и морального устаревания, то остается только закрепить данный перечень в акте о списании, после чего документ утвердить у руководителя организации.

Бухгалтер сделает проводку по списанию материалов с 10 счета только на основании утвержденного акта, в котором руководитель должен указать, куда списывать расходы.

Единых, четких и строгих требований к оформлению акта нет, поэтому рекомендуем в бланк включать следующую информацию:

Акт должен быть составлен в присутствии лиц, материально-ответственных за списываемые ценности. Данные лица должны быть ознакомлены с результатами инвентаризации, своей подписью на бланке акта о списании они подтверждают, что согласны с изложенными сведениями.

Пример оформления можно скачать ниже.

Скачать акт о списании материалов образец — word .

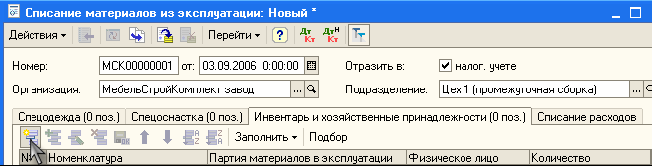

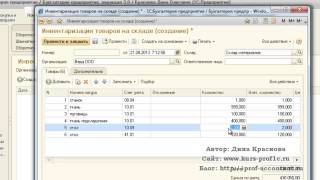

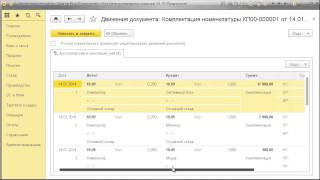

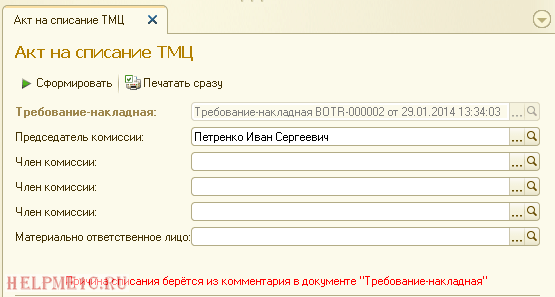

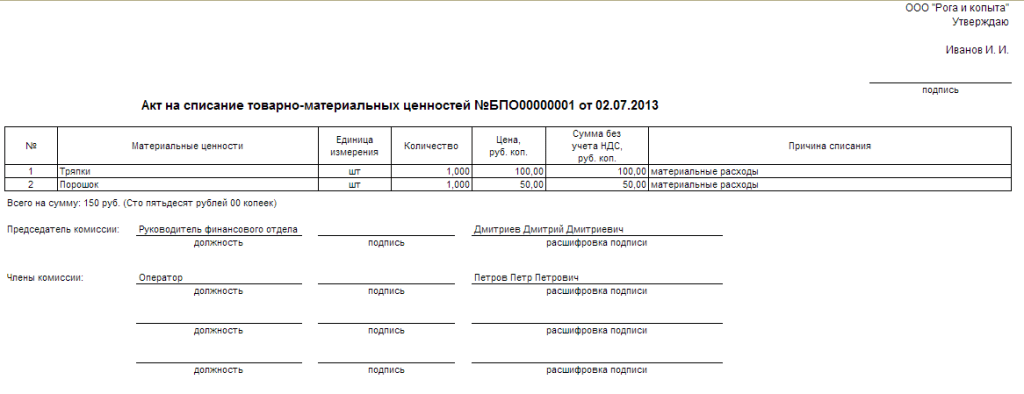

Бухгалтеру периодически нужно списывать материалы и товары на расходы организации. В 1С:Бухгалтерия для этого оформляется документ Требование-накладная. Первичным документом этой операции является Акт на списание товарно-материальных ценностей, форма которого должна быть разработана и закреплена в учетной политике организации. К сожалению, в типовой бухгалтерии данная форма отсутствует и разработанная мною обработка восполняет этот недостаток. Есть возможность указать состав комиссии и причину списания.

Для 1С:Бухгалтерия 8.3 (редакция 3.0 такси)

Важно#1! Если при открытии обработки возникнет ошибка "Нарушение прав доступа " - здесь инструкция о том, что нужно делать.

Важно#2! При возникновении любой другой ошибки после открытия или в процессе работы обработки - следуйте вот этим шагам.

ПРИКАЗ N _______

1. Утвердить перечень товарно-материальных ценностей на списание согласно акту о списании товарно-материальных ценностей от "___"___________ ___ г. N ________ (Приложение N 1).

2. Главному бухгалтеру в срок до ________________ произвести списание товарно-материальных ценностей, руководствуясь настоящим приказом.

3. Контроль за исполнением приказа возложить на _____________________ (вариант: оставляю за собой).

Основание: заключение комиссии по списанию товарно-материальных ценностей от "___"__________ ___ г.

Похожие формыАкт приема-передачи материальных ценностей на ответственное хранение (приложение к договору об ответственном хранении товарно-материальных ценностей, изъятых в соответствии с таможенным законодательством)

Расписка материально ответственного лица в том, что к началу проведения проверки все приходные и расходные документы по денежным средствам, товарно-материальным ценностям включены в отчет и к моменту проверки неоприходованных или списанных в расход денежных средств и товарно-материальных ценностей не имеется (образец)

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Собственные товарно-материальные ценности организации. Унифицированная форма № ИНВ-19 (образец заполнения)

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Товарно-материальные ценности, находящиеся на ответственном хранении в организации. Унифицированная форма № ИНВ-19 (образец заполнения)

Форма ТОРГ-15 составляется в том случае, когда во время транспортировки, перемещения между и внутри склада, при хранении происходит бой, лом или порча товаров и ценностей.

![]()

ТМЦ, качество которых пострадало, списываются или уцениваются. Потери восполняются виновным сотрудником. Если виновный не найден, потери списываются как внереализационные расходы организации.

Форма бланка ТОРГ-15 унифицированная, однако предприятие вправе разработать свой вид бланка, но со всеми необходимыми в ней данными.

![]()

Акт составляет лицо, несущее материальную ответственность за сохранность товара, в присутствии специально созданной по распоряжению руководителя предприятия комиссии. Если виновный не найден, документ оформляет комиссия. В некоторых случаях в состав комиссии вводят представителя санитарного надзора.

Утверждает акт руководитель предприятия.

Акт составляется в трёх экземплярах. Один передаётся в бухгалтерию для списания потерь с бухгалтерского и складского учёта, второй остаётся в подразделении (на складе), где хранилось утраченное имущество, третий вручается лицу, материально ответственному за сохранность товара.

В шапке указывается организация, её адрес и наименование структурного подразделения, где обнаружен испорченный товар. Также указывается организация-поставщик, чей товар подлежит уценке или списанию, её адрес и банковские реквизиты (р/с), номер документа, дата его составления, виза руководителя: подпись, дата утверждения акта.

В табличной части отмечается:

Под таблицей повторяется причина дефекта, а также указывается виновный произошедшего.

Далее акт подписывают все члены комиссии и ответственный за хранение ТМЦ.

Руководитель организации, ознакомившись с составленным актом, принимает решение о дальнейших действиях по отношению к товару: списать его или уценить; а также определяет, на счёт кого из сотрудников списать понесённые потери.

Ниже прописью указывается сумма понесённого ущерба.

Если лом (утиль) решено оприходовать, или товар подлежит уничтожению, об этом делаются соответствующие записи.

Под всем этим обязательно ставится подпись главного бухгалтера.

Актуальные образцы, формы, бланки документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Документ необходим, чтобы снять с баланса предприятия/организации/компании и пр. ТМЦ (товарно-материальные ценности).

Списание материалов акт на списаниеСписанием ТМЦ обычно занимается бухгалтер либо уполномоченное лицо. Причиной становится и неликвидность (износ, брак (дефект), устаревшие образцы либо оборудование, иные расходные средства), которую должна подтверждать своей подписью, специально созданная для этих целей комиссия во главе с руководителем предприятия. Бланк о списании является основным документом, по которому происходит эта процедура.

Как составить?Установленной на законодательном уровне формы этого бланка не установлено. Однако отсутствие некоторых сведений либо резолюций может стать причиной не приема документа и, соответственно отказа в списании со стороны налоговой инспекции. Основные требования к правильности составления предъявляются следующие:

Довольно часто списываются средства и материалы, пришедшие в негодность, и причины здесь не столь важны. Факт остается фактом – необходимо собрать комиссию, составить и заполнить акт и снять их с баланса предприятия.

Образец акт на списание материалов пришедших в негодностьЧтобы не искать каждый раз снова и снова бланки в сети интернет (платно либо бесплатно) рекомендуем на основе образца по нашей ссылке и оформить собственный шаблон в формате ворд,оставив свободные поля, для написания их вручную, далее сохранить экземпляр в бухгалтерских либо иных электронных папках предприятия (помещении офиса). Это очень удобно и займет места на диске не более 1 МБ.

Спецодежды, материальных ценностейШаблонная форма документа подходит для любых списаний либо утилизаций, в т.ч. спецодежды либо иных материальных ценностей. Однако сделать это можно лишь в случае ее износа либо иной причины, по которой она пришла в негодность (например, истек срок эксплуатации). Отметим, что увольнениеработника не может являться таковой, после его ухода форма остается в компании.

В бюджетном учреждении: как написать?Главным в заполнении документа является правильное внесение всех необходимых сведений: реквизитов, списка, указания причин и подписей уполномоченных лиц. Уникальность документа состоит в том, что он одинаков для любого типа организаций (например, давальческих нужд).

И, хотя можно справедливо отметить его произвольную форму, которая не является сама по себе гарантом абсолютной унифицированной формы, политика и требования на сегодня таковы, что образец акта признан типовым и может использоваться для любых мероприятий.

Примерами таких списаний могут быть, например, текущее строительство либо текущий ремонт. В этом варианте оформляется списание строительных материалов. Если организация имеет свое подсобное хозяйство возможно списание израсходованных семян, к примеру, или иного посадочного материала и т.п. все зависит от направленности производства.

Причина списания материалов в акте на списаниеВсе, что находится в пользовании организации, состоит на ее балансе и является вещественным резервом, имея свою материальную ценность (в т.ч. рекламные объекты, ГСМ (горюче смазочные материалы для автомобиля, например), расходные материалы, инвентарь пр.).

По мере износа либо при обнаружении иных дефектов составляется акт со всеми последующими действиями. Помимо того, создается специальный приказ, в котором отображается недостача из-за убыли.

Заключение комиссииВ состав комиссии обычно включаются материально ответственные либо иные уполномоченные лица предприятия (например, производственный юрист). Они проверяют актуальность данных и сверяют их с реальным положением вещей и контролируют проведение факта списания и его оформление.

Акт на списание материалов образец скачать можно здесь:

ГарантГлавный бухгалтер ведет строгий учет всех средств, которые закрепляются и вносятся на определенный счет компании. Именно он отслеживает движение средств и товарооборота, следит за соблюдением нормативных документов и отчетности, и обеспечивает запас ТМЦ на производстве (разрабатывает формат, контролирует процессы эксплуатации, регулирует вопросы использования и количество затраченных материалов согласно всем требованиям и пр.), являясь гарантом соблюдения всех необходимых форматов.

Похожее (наименование организации) ПРИКАЗ n ____ (постановление, распоряжение) "_____" _____ 200___ г. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Договор авторского права образец

(наименование организации) ПРИКАЗ n ____ (постановление, распоряжение) "_____" _____ 200___ г. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Договор авторского права образец

В пункте 120 Руководства по содержанию вооружения и военной техники. запасов военно-технического имущества и других материальных средств в соединениях и воинских частях постоянной готовности Сухопутных войск ( приложение к приказу Министра обороны Российской Федерации 1998 года N 224) слова « командиром воинской части ( соединения) в соответствии с действующими нормами расхода по ежемесячному донесению командира ремонтного подразделения ( части)» заменить словами « в установленном порядке». В приказе Министра обороны Российской Федерации 1996 года N 2 признать утратившими силу: а) пункт 4 примечаний к разделу 3 приложения к Руководству по обеспечению воинских частей Вооруженных Сил Российской Федерации техническими средствами воспитания. полиграфическим оборудованием и культурно-досуговым имуществом ( приложение к приказу); б) пункт 4 примечаний к Норме N 4 Норм расхода материальных средств при использовании ( эксплуатации) технических средств воспитания и проведения культурно-досуговой работы в воинских частях Вооруженных Сил Российской Федерации ( приложение N 3 к приказу). К тому же. виртуальные казино предлагают своим посетителям большое количество преимуществ и бонусов. чего нет в обычных игровых автоматах. В Уфу съехались малыши и юниоры со всего Приволжского Ф. О образец приказа о списании материальных ценностей. для участия в фестивале с говорящим названием « Мечтай. живи. твори!».

РФ о материальной ответственности. а также с действующими инструкциями. нормативами и правилами приема. учета. хранения. отпуска. перевозки товарно-материальных ценностей.

Образец приказа ( постановления. распоряжения) о проведении инвентаризации товарно-материальных ценностей назначается инвентаризационная комиссия ( постоянно действующая. рабочая) в составе: ( дата) ( дата) ( плановая. контрольная. смена материально ответственных лиц. переоценка и т: образец диплома дизайнера . Современный дизайн и безупречное качество сантехники. поставщиками которой являются Германия и Италия позволили производителям этих стран стать лидерами на рынке.

При списании автотранспортных средств. пришедших в негодность. относящихся к особо ценному движимому имуществу. организацией предоставляются: а) перечень автотранспортных средств. относящихся к особо ценному движимому имуществу. подлежащих списанию. с указанием: срока полезного использования. установленного для данного автотранспортного средства. и срока фактического использования на момент принятия решения о списании; подробного обоснования причин списания и нецелесообразности его дальнейшего использования; б) копия приказа о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества. закрепленного за организацией ( с приложением положения о данной комиссии и ее состава. утвержденных приказом руководителя организации); д) проект решения комиссии по подготовке и принятию решения о списании имущества. закрепленного за организацией. о нецелесообразности дальнейшего использования автотранспортного средства с приложением ( при необходимости) заключения о техническом состоянии автотранспортного средства. подтверждающего его непригодность к дальнейшему использованию ( при отсутствии соответствующих специалистов в штате организации — копия указанного заключения. выданного организациями. имеющими лицензии на данный вид деятельности. с приложением копий лицензий); и) копия отчета об оценке рыночной стоимости автотранспортного средства. произведенной не ранее чем за 3 месяца до предоставления отчета ( с приложением копии договора на проведение оценки и копии документов оценщика. подтверждающих его членство в саморегулируемой организации оценщиков); к) документы. подтверждающие полномочия руководителя организации ( выписка из приказа о назначении на должность); л) учредительные документы организации ( устав или положение. свидетельство о постановке на учет юридического лица в налоговом органе. свидетельство о внесении записи в Единый государственный реестр юридических лиц); м) распоряжение ( приказ) о закреплении за организацией автотранспортного средства. подлежащего списанию; 14

(наименование организации) ПРИКАЗ n ____ (постановление, распоряжение) "_____" _____ 200___ г.

Акт о списании товарно- материальных ценно

В целях обеспечения сохранности материальных ценностей. принадлежащих ООО « Альтаир» 1. В приказе Министра обороны Российской Федерации 1996 года N 2 признать утратившими силу: а) пункт 4 примечаний к разделу 3 приложения к Руководству по обеспечению воинских частей Вооруженных Сил Российской Федерации техническими средствами воспитания. полиграфическим оборудованием и культурно-досуговым имуществом ( приложение к приказу); б) пункт 4 примечаний к Норме N 4 Норм расхода материальных средств при использовании ( эксплуатации) технических средств воспитания и проведения культурно-досуговой работы в воинских частях Вооруженных Сил Российской Федерации ( приложение N 3 к приказу). В этих случаях оформление акта о списании ущерба производится после вынесения постановления о приостановлении предварительного следствия или определения судебного органа о приостановлении производства по делу. РФ о материальной ответственности. а также с действующими инструкциями. нормативами и правилами приема. учета. хранения. отпуска. перевозки товарно-материальных ценностей. Если договором. заключенным между организацией. в которой создана комиссия. и экспертом. участвующим в работе комиссии. предусмотрена возмездность оказания услуг эксперта. оплата его труда осуществляется в порядке. установленном в Министерстве обороны Российской Федерации: а) федеральным государственным учреждением. являющимся в соответствии с Бюджетным кодексом Российской Федерации получателем средств федерального бюджета, — в пределах средств федерального бюджета. предусмотренных на его содержание; б) федеральным бюджетным учреждением. федеральным автономным учреждением — за счет собственных средств либо в случаях. предусмотренных законодательством Российской Федерации. за счет средств. предоставленных из федерального бюджета в форме субсидий; 9.

Единого государственного реестра прав на недвижимое имущество и сделок с ним на данный земельный участок. подтверждающая факт государственной регистрации права собственности Российской Федерации на этот земельный участок; з) копия технического паспорта на имущество. подлежащее списанию. действительного на дату его представления. выданного организацией. осуществляющей государственный технический учет и техническую инвентаризацию объектов градостроительной деятельности. либо копия справки о техническом состоянии имущества. выданной той же организацией ( в случае значительного износа или повреждения); и) выписка из реестра федерального имущества. которой подтверждается. что недвижимое имущество и ( или) особо ценное движимое имущество ( стоимостью свыше 500 тыс

Образец приказа о списании материальных ценностей - Образец приказа постановления распоряже

Эталон указа о заключении уговоров о полной персональной материальной ответственности - Эталоны приказов - Эталоны документов - Справочник кадровика - Кадровику. Прототип указа о создании комиссии по списанию товарно-материальных ценностей ____________________________

Название организации

Указ

________________ N _______________

__________________________________

Место издания

о создании комиссии

на 20__ год

Повелеваю:

1. В настоящем Положении под списанием имущества понимается ансамбль деяний. связанных с признанием имущества негодным для последующего применения по целевому назначению и ( либо) постановлению вследствие уверенностью или же выборочной утраты потребительских параметров. в том количестве физического или же нравственного износа. или выбывшим из владения. потребления и распоряжения вследствие погибели либо устранения. а также с невозможностью установления его местонахождения. Копии предоставляемых документов обязаны быть заверены подписью управляющего и печатью организации. В этих вариантах оформление акта о списании убытка выполняется в последствии вынесения распоряжения о приостановлении подготовительного следствия или же определения судебного органа о приостановлении производства по делу. Абзац тринадцатый пт 5 Главных повинностей должностных лиц органов воспитательной работы воинской доли ( прибавление N 2 к приказу Министра защиты РФ 2004 года N 70) в последствии словечек " техники» дополнить словами " в установленном порядке». Сумма убытка. коя не может быть возмещена за счет виновных лиц. списывается с учета воинской доли и организации за счет федерального бюджета по акту о списании убытка. причиненного недоимкой имущества ( далее - акт о списании убытка).

Контроль за выполнением истинного указа возложить на Департамент имущественных взаимоотношений Министерства защиты России и Контрольно-финансовую инспекцию Министерства защиты РФ в части затрагивающей. Списание убытка. причиненного в результате недоимки. дефекты. иных деяний ( бездействия) с имуществом 24. Размер ипотечных кредитов. выданных в иностранной СКВ. сократился еще сильнее - на 53, 7% — до 1, 475 млрд руб. надлежит из этих Ц. Б. При списании транспортных средств. пришедших в негодность. имеющих отношение к особо значимому двигаемому имуществу. организацией предоставляются: а) список транспортных средств. имеющих отношение к особо значимому двигаемому имуществу. подлежащих списанию. с указанием: срока нужного применения. установленного для этого транспортного средства. и срока практического применения на момент принятия решения о списании; досконального объяснения обстоятельств списания и нецелесообразности его последующего применения; б) копия указа о создании многократно работающей комиссии по подготовке и принятию решения о списании имущества. прикрепленного за организацией ( с приложением положения о данной комиссии и ее состава. одобренных указом управляющего организации); д) план решения комиссии по подготовке и принятию решения о списании имущества. прикрепленного за организацией. о нецелесообразности последующего применения транспортного средства с приложением ( при потребности) решения о техническом состоянии транспортного средства. подтверждающего его непригодность к дальнейшему применению ( при неимении подходящих профессионалов в штате организации - копия указанного решения. выданного организациями. имеющими лицензии на данный вид работы. с приложением копий лицензий); и) копия отчета об оценке рыночной цены транспортного средства. сделанной не ранее нежели за 3 месяца до предоставления отчета ( с приложением копии уговора на проведение оценки и копии документов оценщика. подтверждающих его членство в саморегулируемой организации оценщиков); к) документы. подтверждающие возможности управляющего организации ( выписка из приказа о назначении на должность); л) учредительные документы организации ( утомившись или же положение. аттестат о постановке на учет юридического личика в налоговом органе. аттестат о внесении записи в Единый муниципальный реестр юридических лиц); м) постановление ( указ) о закреплении за организацией транспортного средства. подлежащего списанию; 14:

Образец приказа о создании комиссии по спи образец приказа о списании материальных ценностейОбразец приказа о списании материальных ценностей. Оценка: 92 / 100 Всего: 21 оценок.

© 2010 ООО «УК «Товарищество собственников землевладений»

![]()

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт закупки товарно-материальных ценностей Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт закупки товарно-материальных ценностей» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт закупки товарно-материальных ценностей» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

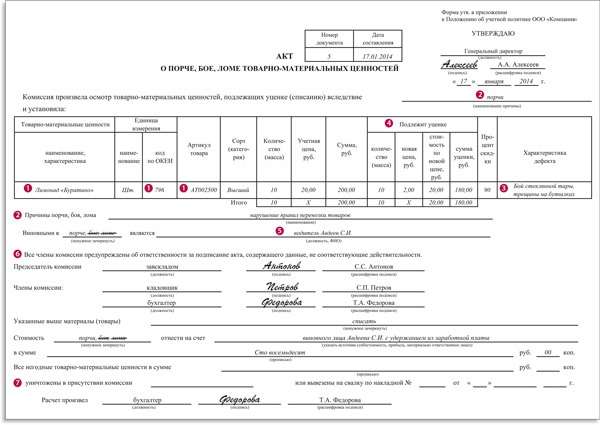

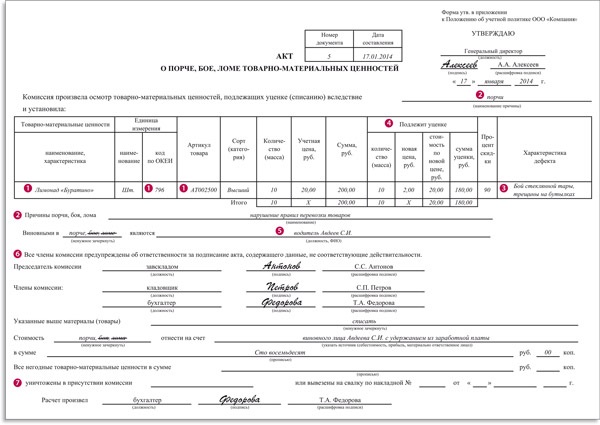

Компания вправе самостоятельно разрабатывать формы большинства первичных документов. Акт о бое ТМЦ не является исключением. Важность правильного составления этого документа обусловлена тем, что он позволяет минимизировать налоговые потери при списании и уценке таких активов. Кроме того, практика показывает, что отсутствие некоторых реквизитов в этом документе может привести к негативным налоговым последствиям.

При разработке рассматриваемого документа за основу компания может взять форму № ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей», приведенную в постановлении Госкомстата России от 25.12.19 № 132. Такой документ организация составляет в трех экземплярах. Его подписывают члены комиссии с участием представителя администрации организации, материально ответственного лица или при необходимости представителя санитарного надзора.

Акт о бое ТМЦ утверждает руководитель организации. Первый экземпляр акта направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий — у материально ответственного лица.

Рассмотрим, на какие реквизиты акта о порче, бое, ломе ТМЦ обратить внимание, чтобы избежать претензий контролеров при списании соответствующих расходов.

1. Наименование ТМЦ целесообразно указывать как можно подробнее, желательно с артикулом. Указание наименования нужно как для идентификации товарно-материальных ценностей, подлежащих уценке, списанию, так и для определения вида товара. Ведь от вида товара и причин его списания зависит порядок налогообложения.

Суды обращают внимание на правильность заполнения такого реквизита. В частности, ФАС Уральского округа в постановлении от 14.06.13 № Ф09-5047/13 отметил, что в актах о порче, бое, ломе товарно-материальных ценностей указывается вся информация о товаре, подлежащем уценке или списанию, — его наименование, цена, количество, артикул, сорт, причина, по которой возникли товарные потери, а также возможность дальнейшего использования такого товара (например, продажа по сниженной цене, утилизация или уничтожение). Серьезными недостатками в оформлении актов суд посчитал отсутствие полного наименования товара, подлежащего списанию, и невозможность определения поставщика бракованного товара.

2. Причина списания или уценки ТМЦ. Практика показывает, что именно на причину списания товарно-материальных ценностей в первую очередь обращают внимание как налоговые органы, так и суды при рассмотрении как налоговых споров, так и споров по возмещению убытков в случае наличия виновных лиц.

Особое внимание на указание причины списания следует обратить торговым организациям. Поскольку в соответствии с пунктом 4 статьи 5 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» изготовитель обязан установить сроки годности на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии, иные подобные товары. По истечении срока годности, установленного для данного вида товара, он считается непригодным для использования по назначению.

Список товаров, которые по истечении срока годности считаются непригодными для использования по назначению, поименован в специальном перечне, утвержденном постановлением Правительства Российской Федерации от 16.06.97 № 720. Товары с истекшим сроком годности должны быть утилизированы или уничтожены (ст. 3 Федерального закона от 02.01.2000 № 29-ФЗ «О качестве и безопасности пищевых продуктов»). В этом случае, помимо акта о порче, бое, ломе ТМЦ, следует составлять еще акт о списании и утилизации. Ссылку на реквизиты последнего документа желательно указать в акте о порче, бое, ломе ТМЦ на оборотной стороне.

При соблюдении организацией соответствующего порядка проведения экспертизы просроченных товаров расходы, связанные с изъятием из оборота товаров с истекшим сроком годности, она вправе учесть на основании подпункта 49 пункта 1 статьи 264 НК РФ (письмо УФНС России по г. Москве от 18.04.08 № 20-12/037680 ). О возможности признания затрат на списание непригодной продукции налоговики высказались в письме УФНС России по г. Москве от 28.06.10 № 16-15/067495@ .

Практика показывает, что даже при возникновении претензий со стороны некоторых инспекторов суды поддерживают компании в этом вопросе (например, постановления ФАС Уральского округа от 24.08.11 № Ф09-5075/11. Девятого арбитражного апелляционного суда от 07.11.12 № 09АП-29791/2012-АК ).

Кроме того, указание причины списания товарно-материальных ценностей важно для того, чтобы определить, относятся ли потери, возникшие при порче ТМЦ, к нормируемым или ненормируемым расходам в целях налогообложения прибыли (см. врезку выше). Следовательно, основываясь на причине списания или уценки товарно-материальных ценностей, указанной в акте, можно произвести такую классификацию (полное или частичное признание затрат на списание непригодных, уцененных ТМЦ в налоговом учете).

В том случае, если компания списывает товар по конкретному основанию, она должна подтвердить, что эти расходы связаны именно с таким основанием (постановление ФАС Московского округа от 21.01.08 № КА-А40/13938-07-2 ). В частности, в одном из дел суд поддержал проверяющих, поскольку в спорном акте о порче, бое, ломе ТМЦ не была указана причина боя бытового камня, а также не были указаны виновные лица (постановление Четырнадцатого арбитражного апелляционного суда от 13.04.12 № А05-2430/2011. оставлено в силе постановлением ФАС Северо-Западного округа от 26.07.12 № А05-2430/2011 ).

3. Дефекты товара. В акте целесообразно охарактеризовать дефекты товара. Характеристика дефекта служит не только аргументом для подтверждения факта порчи товарно-материальных ценностей, но и для того, чтобы выяснить, полностью или частично утрачены потребительские свойства товара при решении вопроса о возможности его дальнейшего использования или реализации (например, по сниженным ценам).

Кроме того, в одном из дел суд обратил внимание на то, что в актах о порче, бое, ломе ТМЦ столбец «Характеристика дефекта» не был заполнен, что исключило этот документ из числа надлежащих доказательств о нанесении ущерба (постановление ФАС Западно-Сибирского округа от 22.04.10 № А46-15628/2009 ).

4. Количество ТМЦ, подлежащих списанию (уценке), цена единицы ТМЦ до и после уценки. На основании этих данных производятся изменения в бухгалтерском учете. Зачастую суды при исследовании доказательств сверяют различные документы на предмет соответствия в них данных по количеству, ассортименту и ценам на товарно-материальные ценности (постановления ФАС Восточно-Сибирского округа от 05.03.13 № А19-1816/2012. Четвертого арбитражного апелляционного суда от 12.11.12 № А19-1816/2012 ).

Организациям, часто встречающимся на практике с уценкой товарно-материальных ценностей, целесообразнее разработать и утвердить положение о порядке уценки. Поскольку у налоговиков зачастую возникают вопросы по размерам уценки и порядку ее определения. Наличие такого положения и указание ссылки на него в актах о порче, бое, ломе ТМЦ снизит риски доначислений по налогу на прибыль (постановление Девятого арбитражного апелляционного суда от 25.04.12 № 09АП-8952/2012-АК ).

5. ФИО и должность лица, виновного в порче товара. Этот реквизит особенно важен для заполнения в том случае, если причиной списания товарно-материальных ценностей послужили хищения, нарушения правил перевозки, приемки и хранения ТМЦ, выявления брака по вине поставщика (постановления ФАС Московского от 19.03.13 № А40-8940/11-90-35 и Северо-Западного от 26.07.12 № А05-2430/2011 округов, Четырнадцатого арбитражного апелляционного суда от 30.05. 13 № А05-12304/2012 ).

Если же товар списывается по причине истечения срока годности или по нормам естественной убыли, то данный реквизит в акте компания не заполняет (постановление ФАС Московского округа от 19.03.13 № А40-8940/11-90-35 ).

6. ФИО и должность лиц, входящих в состав комиссии. При списании товарно-материальных ценностей назначается комиссия из материально ответственных лиц. Указанная комиссия устанавливает причины непригодности активов, а также составляет акт о бое ТМЦ с указанием причины их списания (п. 124—126 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н ). Кроме того, комиссия устанавливает возможность дальнейшего использования подобных активов — продажа по сниженной цене, утилизация или уничтожение.

Если в рассматриваемой ситуации компания спишет материалы без участия комиссии, то суд, вероятнее всего, не примет акты о порче, бое, ломе ТМЦ в качестве документов, надлежащим образом подтверждающих расходы налогоплательщика (постановления Четвертого арбитражного апелляционного суда от 12.11.12 № А19-1816/2012 (оставлено в силе постановлением ФАС Восточно-Сибирского округа от 05.03.13 № А19-1816/2012 ) и ФАС Уральского округа от 14.06.13 № Ф09-5047/13 ).

7. Документ, подтверждающий факт списания и утилизации ТМЦ. Если товар не подлежит дальнейшей реализации, то за основу акта о порче, бое, ломе ТМЦ компания может взять акт о списании товаров по форме № ТОРГ-16. И сделать на него ссылку в основном документе.

Несмотря на то что с 1 января 2013 года унифицированные формы первичных документов не обязательны к применению, такой акт безопаснее составить. Судебная практика показывает, что факт списания и утилизации товарно-материальных ценностей подтверждает не только акт о порче, бое, ломе ТМЦ, но и акт на списание товаров. Главное, чтобы он содержал сведения, позволяющие идентифицировать списываемый товар, сведения о количестве списываемых товарно-материальных ценностей, сведения о времени и способе утилизации ТМЦ (постановления Пятнадцатого арбитражного апелляционного суда от 03.09.12 № 15АП-5905/2012. ФАС Московского округа от 22.11.10 № КА-А40/14142-10. Девятого арбитражного апелляционного суда от 23.07.10 № 09АП-15374/2010-АК ).

Важно!

Как отличить нормируемые потери ТМЦ от ненормируемых

Нормируемые потери возникают в результате неизбежных физических и технологических процессов. Например, усушка и выветривание, раструска и распыл, раскрошка, таяние замороженных продуктов, транспортировка и т. д. Для определения величины таких потерь разрабатываются специальные нормы естественной убыли, в пределах которых продавцы списывают их в налоговом учете (подп. 2 п. 7 ст. 254 НК РФ ). При этом важно помнить, что нормы естественной убыли являются предельными и применяются только в случае фактического выявления недостачи. Поэтому, помимо акта о порче, бое, ломе ТМЦ и акта о списании, в этом случае обязательно проведение инвентаризации с составлением соответствующих актов, инвентаризационных описей и сличительных ведомостей.

К ненормируемым потерям относятся бой, лом, порча товаров, недостачи, хищения и пр. Обычно эти потери товаров связаны с нарушениями правил перевозки, приемки, хранения ТМЦ. Поэтому они не нормируются, а ущерб зачастую взыскивается с виновных лиц. К ненормируемым товарным потерям относятся и повреждения ТМЦ при возникновении чрезвычайных ситуаций: пожары, наводнения и т. д. Чтобы без проблем учесть ущерб от стихийных бедствий, его нужно подтвердить документально. Например, в случае пожара следует заручиться справкой Управления Государственной противопожарной службы, протоколом осмотра места происшествия и актом о пожаре, а также актом инвентаризации (письмо Минфина России от 24.09.07 № 03-03-06/1/691 ).

Иногда в результате чрезвычайного происшествия не удается точно идентифицировать пострадавшие ТМЦ. Тогда ссылка на причину их списания, установление события, повлекшего повреждение товара, и результаты инвентаризации становятся основным доказательством правомерности учета спорных затрат (постановление ФАС Поволжского округа от 13.03.13 № А72-8945/2011 )

Н. Шамонова ,

аудитор ООО «Группа Финансы»