Рейтинг: 4.0/5.0 (1720 проголосовавших)

Рейтинг: 4.0/5.0 (1720 проголосовавших)Категория: Бланки/Образцы

1. Общие положения

1.2. Положение согласовано с выборным органом первичной профсоюзной организации, представляющей интересы всех или большинства работников, и с представительным органом работников, представляющим интересы всех или большинства работников:

1.5. Ссылка на Положение включается в тексты всех трудовых договоров, заключаемых с работниками. Все трудоустраивающиеся до заключения (подписания) трудового договора знакомятся с Положением.

1.6. В случае если трудоустраивающийся не согласен с условиями оплаты труда, установленными Положением, трудовой договор с ним не заключается.

1.7. Условия оплаты труда работников, установленные Положением, не могут ухудшать положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

1.8. Если какие-либо нормы Положения ухудшают положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, то эти нормы не применяются полностью или в соответствующей части.

Работники организации сообщают о таких случаях своим непосредственным руководителям или руководителям структурных подразделений.

2. Заработная плата

2.1. Общие положения.

2.1.1. Заработная плата, выплачиваемая работникам, складывается из вознаграждения за труд, компенсационных и стимулирующих выплат. Иные выплаты работнику в состав заработной платы не включаются и выплачиваются в размерах, порядке и сроки, установленные трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, соглашениями, коллективным договором, трудовым договором, локальными нормативными актами, которыми эти выплаты установлены.

2.2. Вознаграждение за труд.

2.2.1. Вознаграждение за труд представляется собой выплату за отработанное время (повременная система оплаты труда) или выполненную работу (сдельная система оплаты труда).

2.2.1. Повременная система оплаты труда.

2.2.1.2. Отработанное время оплачивается на основе месячного оклада, дневной или часовой тарифной ставки.

2.2.1.4. Часовые тарифные ставки устанавливаются работникам с суммированным учетом рабочего времени, а также работникам, продолжительность рабочего дня которых в течение недели, месяца, квартала или года может быть неодинакова.

2.2.1.5. Дневные тарифные ставки устанавливаются работникам, продолжительность рабочей недели которых в течение месяца, квартала или года может быть неодинакова.

2.2.1.6. Месячный оклад устанавливается работникам, продолжительность рабочего дня и рабочей недели которых не изменяется.

2.2.1.7. За время, в которое работник не выполнял трудовую функцию, предусмотренную трудовым договором, или иную порученную ему работодателем работу, месячный оклад, дневная и часовая ставки не выплачиваются.

2.2.1.8. В случаях, когда в соответствии с трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, соглашениями, коллективным договором, трудовым договором, локальными нормативными актами необходимо определить часовую тарифную ставку работников, труд которых оплачивается исходя из дневной тарифной ставки или месячного оклада:

2.2.1.8.1. дневная тарифная ставка (в рублях) делится на установленную для данного работника продолжительность рабочего дня (в часах). Число, полученное в результате, округляется по правилам арифметики до двух знаков после запятой;

2.2.1.8.2. месячный оклад (в рублях) делится на нормальную продолжительность рабочего времени в соответствующем месяце (в часах), исчисленную в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Число, полученное в результате, округляется по правилам арифметики до двух знаков после запятой.

2.2.1.9. Отработанное работниками время учитывается руководителями структурных подразделений организации и отражается в табелях учета рабочего времени.

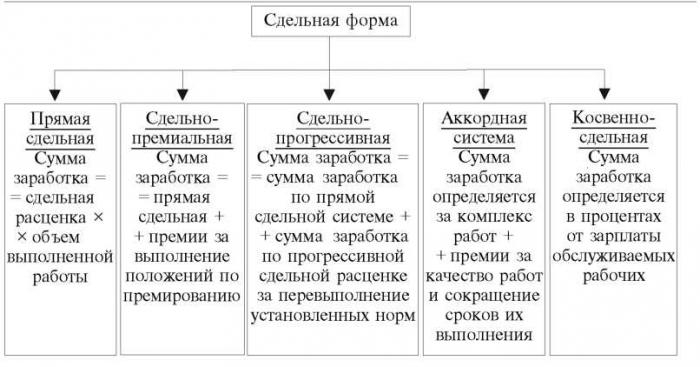

2.2.2. Сдельная система оплаты труда.

2.2.2.2. Выполненная работа оплачивается на основе сдельных расценок.

2.2.2.5. Работа, выполненная работниками, которым установлена сдельная система оплаты труда, учитывается их непосредственными руководителями в порядке, установленном локальными нормативными актами.

2.2.2.6. Время, отработанное работниками, которым установлена сдельная система оплаты труда, учитывается руководителями структурных подразделений организации и отражается в табелях учета рабочего времени.

2.2.3. Повышение вознаграждения за труд.

2.3. Компенсационные выплаты.

2.3.1. Общие положения.

2.3.1.1. Компенсационные выплаты включают в себя надбавки и доплаты за труд в особых условиях, в том числе на тяжелых работах, работах с вредными или опасными условиями труда, в местностях с особыми климатическими условиями, а также надбавки и доплаты за труд в иных условиях, отклоняющихся от нормальных, в том числе при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и иные выплаты компенсационного характера.

2.3.2. Надбавки и доплаты за труд в особых условиях.

2.3.2.1. Надбавки и доплаты работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда.

2.3.2.1.1. Всем работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, размер месячного оклада, дневной, часовой тарифной ставки или сдельной расценки, установленный в штатном расписании или ином локальном нормативном акте, повышается на (не менее чем на 4%):

2.3.2.1.1.1. ___% для работников с ___ классом условий труда,

2.3.2.1.1.2. ___% для работников с ___ классом условий труда,

2.3.2.1.1.3. ___% для работников с ___ классом условий труда,

2.3.2.1.1.4. ___% для работников с ___ классом условий труда,

2.3.2.1.1. ___, но не менее размеров повышения, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

2.3.2.1.2. Однако следующим категориям работников месячные оклады, часовые, дневные ставки и сдельные расценки повышаются:

2.3.2.1.2.3. но не менее размеров повышения, установленных п. 2.3.2.1.1 настоящего Положения.

2.3.2.1.3. Повышение оплаты труда работникам, занятым на тяжелых работах, работах с вредными или опасными условиями труда, производится по результатам аттестации.

2.3.2.2. Надбавки и доплаты за работу в особых климатических условиях.

2.3.2.2.1. Всем работникам, работающим в особых климатических условиях, устанавливаются надбавки и доплаты в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

2.3.2.2.2. Работникам, работающим в районах Крайнего Севера, местностях, к ним приравненных, и в иных районах, где установлены районные коэффициенты или процентные надбавки к заработной плате, выплачивается районный коэффициент и процентная надбавка к заработной плате, в размерах, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

2.3.3. Доплаты за выполнение работ различной квалификации.

2.3.3.1. При выполнении работником, которому установлена повременная система оплаты труда, работ различной квалификации (которые оплачиваются неодинаково), его труд оплачивается, исходя из большего месячного оклада, дневной или часовой тарифной ставки.

2.3.3.2. При выполнении работником, которому установлена сдельная система оплаты труда, работ различной квалификации, его труд оплачивается по сдельным расценкам выполняемой работы.

2.3.3.3. Если же такому работнику поручается выполнение работ, тарифицируемых ниже присвоенных им разрядом, его труд оплачивается по сдельным расценкам работы, тарифицируемой выше (межразрядная разница).

2.3.3.4. Если работа, тарифицируемая выше, может оплачиваться в различном размере, то межразрядная разница должна исчисляться исходя из средней сдельной расценки. При исчислении средней сдельной расценки учитываются сдельные расценки по всем работам, которые работник выполнял в соответствующем периоде.

2.3.4. Доплата за совмещение профессий (должностей) при расширении зон обслуживания, увеличении объема выполняемой работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, предусмотренной трудовым договором.

2.3.4.1. При совмещении профессий (должностей), расширении зон обслуживания увеличении объема выполняемой работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, предусмотренной трудовым договором, работнику производится доплата.

2.3.4.2. Если соглашением с работником не установлено иное, размер доплаты не может быть менее ___% месячного оклада, дневной, часовой тарифной ставки, сдельной расценки.

2.3.5. Доплата за сверхурочную работу.

2.3.5.1.1. работникам, которым установлена повременная система оплаты труда, за первые два часа в размере не менее ___ часовой тарифной ставки, за последующие часы в размере не менее ___ часовой тарифной ставки;

2.3.5.1.2. работникам, которым установлена сдельная система оплаты труда, за первые два часа по ___ сдельным расценкам, за последующие часы по ___ сдельным расценкам;

2.3.6. Доплата за работу в ночное время.

2.3.6.2. Однако следующим категориям работников доплата за каждый час работы в ночное время составляет:

2.3.6.2.3. но не менее размера доплаты, установленного п. 2.3.6.1 настоящего Положения.

2.3.7. Доплата за работу в выходные и нерабочие праздничные дни.

2.3.7.1.1. работникам, которым установлена повременная система оплаты труда:

2.3.7.1.1.1. в размере не менее ___ часовой тарифной ставки за каждый час работы в выходной или праздничный день, если работа производилась в пределах месячной нормы рабочего времени, установленной для данного работника;

2.3.7.1.1.2. в размере не менее ___ часовой тарифной ставки за каждый час работы в выходной или праздничный день, если работа производилась в пределах месячной нормы рабочего времени, установленной для данного работника.

2.3.7.1.2. работникам, которым установлена сдельная система оплаты труда, по ___ сдельным расценкам.

2.3.7.2. По желанию работника, работавшего в выходной или праздничный день, ему может быть предоставлен дополнительный день отдыха (при этом не имеет значение количество часов, отработанных в выходной или праздничный день).

2.3.7.3. В этом случае работа в выходной или праздничный день оплачивается в одинарном размере, а дополнительный день отдыха оплате не подлежит.

2.3.8. Дополнительное вознаграждение за праздничные дни.

2.3.8.1. Работникам, за исключением работников, получающих месячный оклад, которые не привлекались к работе в праздничные дни, за каждый праздничный день в соответствующем месяце выплачивается дополнительное вознаграждение в размере:

2.4. Стимулирующие выплаты.

2.4.1. Общие положения.

2.4.1.1. Стимулирующими выплатами являются премии, персональные доплаты и надбавки, иные стимулирующие выплаты.

2.4.2.1. Общими для всех работников являются следующие премии:

2.4.2.1.1. ежемесячная премия;

2.4.2.1.2. ежеквартальная премия;

2.4.2.1.3. ежегодная премия.

2.4.2.2. Премии, перечисленные в п. 2.4.2.1 настоящего Положения, выплачиваются каждому работнику, если:

2.4.2.3. Отдельным категориям работников устанавливаются и иные премии на основании соответствующих локальных нормативных актов.

2.4.2.4. Если выполнены все критерии премирования, соответствующая премия обязательно должна быть выплачена работнику.

2.4.2.5. Размер ежемесячной премии - ___% от величины вознаграждения за труд за соответствующий месяц, размер ежеквартальной премии - ___% от величины вознаграждения за труд за соответствующий квартал, размер ежегодной премии - ___% от величины вознаграждения за труд за соответствующий год.

2.4.2.6. Ежемесячная премия начисляется вместе с первой заработной платой месяца, следующего за месяцем, в котором выполнены показатели премирования, ежеквартальная - вместе с первой заработной платой месяца, следующего за последним месяцем квартала, в котором выполнены показатели премирования, ежегодная - вместе с первой заработной платой апреля года, следующего за годом, в котором выполнены показатели премирования.

2.4.3. Персональные доплаты и надбавки.

2.4.3.2. Работникам производятся ежемесячные доплаты за:

2.4.3.2.1. знание иностранного языка в размере ___% месячного оклада, месячного вознаграждения за труд (если установлена дневная или часовая тарифная ставка) или ___ рублей;

2.4.4. Иные стимулирующие выплаты.

2.4.4.1. Локальными нормативными актами могут быть предусмотрены и иные стимулирующие выплаты отдельным категориям работников или отдельным работникам.

2.5. Исчисление средней заработной платы.

3. Выплата заработной платы

3.1. Срок выплаты заработной платы.

3.1.1. Заработная плата выплачивается работникам ___ и ___ числа каждого месяца. При этом ___ числа каждого месяца выплачивается ___ % месячного вознаграждения за труд за предыдущий месяц, а оставшаяся часть заработной платы за предыдущий месяц (включая компенсационные и стимулирующие выплаты) выплачивается ___ числа каждого месяца. При совпадении дня выплаты с выходным или праздничным днем заработная плата выплачивается накануне этого дня.

3.2. Форма выплаты заработной платы.

3.2.1. Заработная плата выплачивается в денежной форме в рублях, если неденежная форма заработной платы не установлена коллективным договором или трудовым договором.

3.3. Место выплаты заработной платы.

3.4. Расчетный листок.

3.4.1. Одновременно с выплатой заработной платы работнику выдается расчетный листок. Форма расчетного листка приведена в Приложении N ___ к Положению.

4. Удержания из заработной платы

4.1. Удержания из заработной платы для погашения задолженности работника перед организацией могут производиться:

4.1.1. для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

4.1.2. для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

4.1.3. для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

4.1.4. при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. п. 1, 2 или 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 Трудового кодекса РФ.

4.2. Перечисленные удержания, за исключением удержания за неотработанные дни отпуска, производятся не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, если работник не оспаривает оснований и размеров удержания.

5. Ответственность работодателя за задержку

выплаты заработной платы

6. Материальная помощь

6.1. Материальная помощь не включается в состав заработной платы.

6.2. Материальная помощь может оказываться работнику в следующих случаях:

6.3. Заявление об оказании материальной помощи представляется работником в бухгалтерию.

7. Заключительные положения

Заинтересовать работников в улучшении трудовых показателей можно достойной заработной платой

Короткая ссылка на новость: http://informatio.ru/

Положение об оплате труда − один из важнейших документов, регулирующих оплату труда. Что включает Положение об оплате труда работников - 2016. Образец смотрите в нашей статье.

Что включает Положение об оплате труда работников-2016В Положении об оплате труда работников прописывают все условия, по которым оплачивается труд. В частности, приводят формы оплаты труда для тех или иных категорий работников (окладная, сдельная, комиссионная), порядок расчета начислений за труд в условиях, отклоняющихся от нормальных (например, в выходные или праздничные дни, ночное время), указывают способ выплаты заработной платы (наличными или в безналичном порядке), даты, на которые начисляются выплаты (аванс и основная заработная плата).

Положение об оплате труда относится к локальным нормативным актам организации. Согласно статье 135 Трудового кодекса, с ним должен быть ознакомлен каждый сотрудник организации.

Надо ли отражать премии в Положении об оплате труда-2016Зачастую в Положении об оплате труда отражают и данные о стимулирующих выплатах (например, производственных и непроизводственных премиях). Однако это информация может быть вынесена и в отдельный документ – Положение о премировании .

Как составить Положение об оплате труда работников (образец 2016)Положение об оплате труда имеет большое значение при возникновении споров с налоговиками о налоговом учете тех или иных расходов. Например, соответствующие нормы Положения могут помочь организации обосновать учет в налоговых расходах затрат на обслуживание зарплатных карт.

Унифицированной формы Положения нет. Каждая организация разрабатывает Положения об оплате труда для себя самостоятельно. Положение об оплате труда работников в 2016 году. Образец:

Положение об оплате труда работников в 2016 году. Образец 1. Общие положения1.1. Настоящее Положение об оплате труда разработано в соответствии с Трудовым кодексом РФ, Уставом и другими локальными нормативными актами организации.

1.2. Настоящее Положение об оплате труда распространяется на всех работников организации, которые состоят с ней в трудовых отношениях.

2.1. В организации устанавливается тарифная система оплаты труда, форма оплаты труда — простая повременная. Размер заработной платы Работников зависит от фактически отработанного времени, учет которого организован с применением документов учета рабочего времени (табелей).

2.2. Расчет размера часовой тарифной ставки производится путем деления суммы начисленной в расчетном периоде заработной платы на количество рабочих дней в соответствующем периоде по календарю пятидневной рабочей недели и на 8 часов (величину продолжительности рабочего дня).

3.1. Выплата заработной платы производится два раза в месяц — 5-го и 20-го числа каждого месяца. При совпадении дней выдачи заработной платы с выходными или праздничными днями заработная плата выдается перед этими днями.

3.2. Денежные средства в счет заработной платы перечисляются в безналичном порядке на лицевые счета работников в банке. В отдельных случаях, по решению руководителя организации, они могут быть выданы из кассы организации.

3.3. При прекращении действия трудового договора окончательный расчет по причитающейся Работнику заработной плате производится в последний день работы, оговоренный в приказе об увольнении.

3.4. Оплата отпуска Работникам производится не позднее чем за три календарных дня до его начала.

3.5. Работникам начисляются компенсации при выполнении работы в условиях, которые отклоняются от нормальных.

3.5.1. За совмещение профессий и исполнение обязанностей временно отсутствующего Работника в размере 50 процентов должностного оклада по основной работе.

3.5.2. За выполнение работ за пределами нормальной продолжительности рабочего времени в размере:

3.5.3. За выполнение работ в выходные и нерабочие праздничные дни:

3.5.4. За выполнение работ в ночное время. За работу в ночную смену Работникам с повременной оплатой труда устанавливаются доплаты в размере 40 процентов часовой ставки. В настоящем Положении под работой в ночное время понимается работа с 22 часов вечера до 6 часов утра.

3.6. Начисление и выплата доплат, перечисленных в пунктах 2.5.1–2.5.4. настоящего Положения, производится ежемесячно в соответствии с табелями учета рабочего времени.

3.7. Совокупный размер доплат, установленных Работнику, максимальным размером не ограничивается.

4.1. Всем Работникам за непрерывный стаж работы в организации устанавливается ежемесячная надбавка в размере:

4.2. По истечении восьми полных лет работы в организации процент надбавки определяется руководителем организации, но при этом он не может быть ниже 15 и выше 25 процентов.

Положение по сдельной оплате труда

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение о порядке оплаты и стимулирования труда по сдельной системе (далее - "Положение") в ____________________ (далее - "работодатель") разработано в соответствии с разделом VI Трудового кодекса Российской Федерации, другими нормативными правовыми актами Российской Федерации.

1.2. Сдельная система применяется работодателем для оплаты труда следующих видов работ:

Перечень должностей и конкретных работников, переведенных с их согласия на сдельную оплату, утверждается работодателем в форме приказа до начала периода, с которого она подлежит применению в отношении таких должностей и работников.

Изменение данного перечня по согласию сторон трудовых отношений допускается в любое время. При несогласии сторон изменения оформляются в порядке гл. 12 Трудового кодекса Российской Федерации.

1.3. Работодатель финансирует расходы на выплату денежного вознаграждения в порядке ст. 255 Налогового кодекса Российской Федерации.

1.4. Сдельная оплата труда - где вознаграждение (заработная плата и премия) начисляется работнику по фактическим, количественно и материально измеримым результатам его труда, что является стимулом работника к повышению производительности труда и снижает расходы работодателя на контроль целесообразности использования работником рабочего времени.

При индивидуальной прямой сдельной системе оплаты труда вознаграждение выплачивается за фактически выполненный объем работ по индивидуальным расценкам (внутренним ценам) с учетом тарифной ставки и качества выполненной работы.

При коллективной сдельно-премиальной системе оплаты труда размер выплачиваемого вознаграждения зависит от фактически качественно выполненных и сданных в срок работодателю или заказчику количественно и материально измеримых результатов работы, завершенных производственных операций и т.п.

1.5. Должностной оклад выплачивается работодателем в соответствии со штатным расписанием и представляет собой фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат, в том числе и по настоящему Положению.

1.6. Среднемесячные совокупные выплаты вознаграждения по настоящему Положению не могут быть меньше должностного оклада.

1.7. Бригаде (для индивидуальных заданий - работнику), перешедшей на оплату труда по настоящему Положению, работодатель выдает задание, в котором предусматриваются плановые показатели и определяются сроки сдачи законченной работы с разбивкой ее в необходимых случаях на отдельные этапы.

1.8. Задание рассматривается на общем собрании бригады и уточняется с учетом внесенных предложений по повышению технического уровня и экономической эффективности выполненных работ, снижению трудоемкости и уменьшению численности работников, сокращению сроков выполнения и сдачи результатов работодателю или заказчику. На основе этих предложений работодатель вносит в задание необходимые изменения, утверждает его и устанавливает календарный план выполнения работ в целом или ее отдельных этапов (работ).

При корректировке задания по причинам, не зависящим от исполнителей (бригады или работника), а также действующих цен и нормативов, утвержденные задания корректируются по соглашению сторон.

1.9. Оценка выполнения календарного плана за соответствующий период осуществляется работодателем совместно с руководителем бригады (для индивидуальных заданий - работником). При этом учитываются:

- соблюдение сроков выполнения работ, подтверждаемое отчетными (сдаточными) документами;

- количественные показатели выполненных работ, их соответствие установленным технико-экономическим показателям;

- качество выполнения работ;

- участие каждого работника в выполнении работ.

2. ПОКАЗАТЕЛИ ДЛЯ НАЧИСЛЕНИЯ ОПЛАТЫ ТРУДА И ПРЕМИРОВАНИЯ

2.1. В основу расчета при сдельной оплате труда берется тарифная ставка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за участие в изготовлении (или производстве, строительстве, выполнении) им единицы продукции (готового изделия, завершенного объекта, определенной хозяйственной операции). Размер тарифной ставки составляет _____ (__________) рублей.

Сдельная тарифная ставка (расценка), а также норма выработки для одинаковых изделий и операций, производящихся в одинаковых условиях, одинаковы для всех работников.

2.2. Базовый коэффициент трудового участия (КТУбаз.) любого работника равен 1 и представляет собой множитель для определения суммы вознаграждения каждого работника за участие в изготовлении (или производстве, строительстве, выполнении) им единицы продукции (готового изделия, завершенного объекта, определенной хозяйственной операции) при нормальных условиях. КТУбаз. корректируется в сторону увеличения или снижения в зависимости от применения повышающих или понижающих коэффициентов, относящихся к должностным обязательствам конкретного работника согласно прилагаемому ниже Перечню. Этот Перечень включает обязательный минимальный список факторов, но каждое структурное подразделение (бригада, цех и т.п.) может дополнить этот Перечень с целью более глубокой детализации и учета собственных условий деятельности.

2.3. Перечни показателей, учитываемых при определении КТУ отдельного работника:

2.3.1. Таблица N 1 - повышение.

2.3.2. Таблица N 2 - понижение.

2.4. При коллективной (бригадной) оплате труда заработная плата всей бригады устанавливается с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

2.5. Основанием для начисления вознаграждения являются данные бухгалтерской и статистической отчетности, а по показателям, которые не предусмотрены бухгалтерской и статистической отчетностью, - данные оперативного учета.

2.6. Средства, предусмотренные в задании на выплату заработной платы работникам подразделения (бригады), используются по следующим направлениям:

2.6.1. Для предоплаты заработной платы до сдачи результата работ и получения выручки от его последующей реализации.

Размеры предоплаты определяются по каждой работе исходя из технико-экономического уровня выполняемых работ.

2.6.2. Для установления надбавок к тарифным ставкам на период выполнения работ или на иной период в зависимости от качества работ, фактического сокращения сроков их проведения и достигнутого снижения трудоемкости.

2.6.3. Для поощрения работников.

Распределение средств по направлениям их расходования определяется общим собранием бригады.

2.7. Заработная плата начисляется не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

2.7.1. За первую половину месяца начисляется аванс в счет заработной платы. Размер аванса должен быть не ниже тарифной ставки за отработанное время.

2.7.2. При определении размера аванса учитывается фактически отработанное работником время (фактически выполненная работа).

2.8. Премия начисляется по итогам сдачи результата работы и по поступлении выручки от реализации результата работы. Распределение этих средств производится между работниками, непосредственно участвовавшими в выполнении данного задания.

2.8.1. После сдачи заказчику результата работ, соответствующего требованиям, предусмотренным в утвержденном задании, бригаде (работнику) выплачиваются средства, оставшиеся после выплат в виде заработной платы, из расчета плановой цены изделия (объекта, результата работ).

2.8.2. В случае невозможности сдачи результата работ по причинам, не зависящим от бригады (для индивидуальных заданий - от работника), премия за сдачу результата работ выплачивается в плановые сроки и по плановой цене.

2.8.3. После поступления выручки от реализации изделия (объекта, результата работ) выплачиваются премии в сумме, предусмотренной в задании.

2.8.4. В случае невозможности реализации результата работ по причинам, не зависящим от бригады (для индивидуальных заданий - от работника), премия за реализацию выплачивается из расчета реализации по плановой цене.

2.9. Для компенсации убытков по претензиям заказчиков (клиентов), выполнения гарантийных работ и постгарантийного обслуживания работодателем формируется гарантийный фонд в размере _____ процентов от стоимости результата работ (изделия, объекта). За счет бригады (для индивидуальных заданий - работника) в гарантийный фонд отчисляется _____ процентов от стоимости результата работ (изделия, объекта).

2.10. Работникам, уволенным до момента выплаты премии, независимо от причины увольнения, за исключением уволенных на основании п. п. 5 - 7, 9 - 11 ч. 1 ст. 81 Трудового кодекса Российской Федерации, премия начисляется по плановым показателям за фактически отработанное время.

2.11. Работникам, вновь поступившим на работу, премия начисляется за фактически выполненную работу.

2.12. При обнаружении недостатков, ошибок и просчетов в сданной или реализованной работе (изделии, объекте) их устранение производится без дополнительной оплаты. Работники, допустившие ошибки, которые повлекли за собой причинение убытков заказчикам, несут персональную ответственность в соответствии с действующим законодательством.

3. УСЛОВИЯ ОПЛАТЫ ТРУДА И ПРЕМИРОВАНИЯ

3.1. Начисленная заработная плата выплачивается каждому работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

3.2. Начисленная премия выплачивается в дни выплаты зарплаты.

4. ПРОЧИЕ ПОЛОЖЕНИЯ

4.1. Вознаграждение, выплачиваемое по настоящему Положению, за нерабочие праздничные дни, в которые работники привлекались к работе, признается расходом в начисленном, фактически выплаченном и отраженном в трудовых договорах размере.

Начальник отдела кадров: _________/__________/

Начальник отдела труда и заработной платы: _________/__________/

С данным Положением ознакомлен(а) _________/__________/