Рейтинг: 4.7/5.0 (1712 проголосовавших)

Рейтинг: 4.7/5.0 (1712 проголосовавших)Категория: Бланки/Образцы

Понимаю, что набило оскомину - но хочу определиться.

Работаю в бюджете полгода (до этого в производстве была), никто толком однозначно не может сказать - лицевой и табель по какой форме надо делать.

До меня делали:

1) Лицевой - вручную по форме Карточка-справка (лицо - вручную, листочки приклеивали на оборотной стороне)

2) Табель - вручную по форме Т-12 (суммированный учет рабочего времени, учетный период - год)

Я стала делать:

1) Лицевой - собираюсь с 1С распечатать по форме 54-а

2) Табель - пока в течение года оставила те, что сдавали, но склоняюсь к тому, чтоб тоже все распечатать по форме Т-13

Как все ж таки НАДО в бюджете (ссылки, законы, приказы).

Можно ли в учетной предусмотреть то, что хочется (Т-54а, Т-13)

Всем заранее спасибо за ответы

сама столкнулась с этой проблемой. табель для бюджетников кажется ф.0504421(приказ минфина 173н). Но мне в вышестоящей сказали, что можно и по форме другой заполнять и обозначения применять какие надо (отражать часы явок или буквы и т.п.) только надо все это прописать в учетной политике.

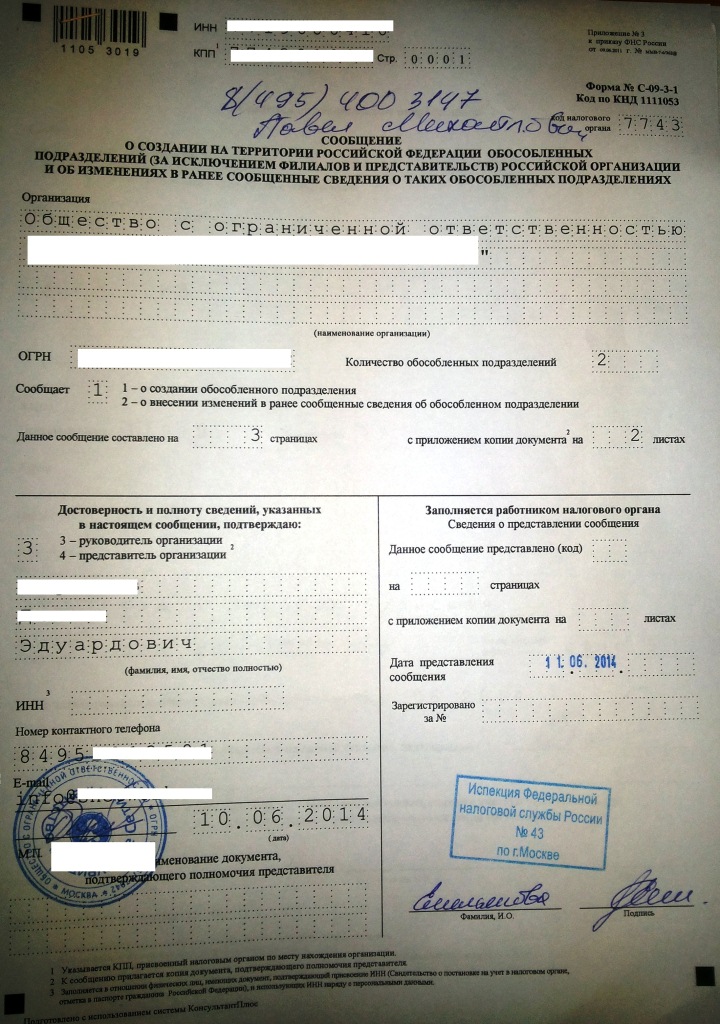

Приложение № 5

к приказу Министерства финансов Российской Федерации

от 15.12.2010г. № 173н

Карточка – справка

(код формы 0504417)

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы (оплаты труда) по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 00504401), Расчетной ведомости (ф. 0301010).

Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу – исполнителю работ (услуг) по гражданско-правым договорам, заключенным учреждением.

Табель учета использования рабочего времени

и расчета заработной платы

(код формы 0504421)

Табель учета использования рабочего времени и расчета заработной платы (далее – Табель (ф. 0504421) применяется для учета использования рабочего времени и начисления заработной платы.

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Записи в Табель (ф. 0504421) работников учреждения, их исключение из Табеля (ф. 0504421), производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда).

В Табеле (ф. 0504421) регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней – условные обозначения отклонений.

В нижней части строки записываются также часы работы в ночное время.

При наличии у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой – условное обозначение вида отклонений, а знаменатель – часы работы При наличии более двух отклонений в один день фамилия работника в Табеле (ф. 0504421) повторяется.

В конце месяца работником, ответственным за ведение Табеля (ф. 0504421), определяется общее количество дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный Табель (ф. 0504421) подписывается лицом, на которого возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам «Сумма» (41, 44, 46, 48, 50, 52). После утверждения руководителем учреждения Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 00504401) (Расчетной ведомости (ф. 0301010).

Последний раз редактировалось aliya; 29.11.2011 в 12:16. Причина: добавление информации

Да читала я этот приказ, с заполнением у меня проблем нет - 1С поддерживает оба варианта.

Мне надо знать - можно ли форму 54а и Т-13 применять - они более удобны, привычны, и меньше бумаги уходит (на 120 чел. + уволенные - ого-го-го бумаги)

И еще - не нашла, чтоб моя предшественница распечатывала ведомости расчетные (может, из-за экономии бумаги?)- тоже форма интересует

ИМХО. В инструкции для бюджетных учреждений № 173н

в 1 приложении в перечне есть эта форма, наверное можно.Но мы применяем вышеуказанные формы,а расчетно-платежные ведомости(0504401 ).

Добрый вечер, все-таки хотелось бы поконкретней уточнить по табелю учета рабочего времени (Т-13), лицевом счете (Т-54) и карточке-справке (0504417).

1. В приказе Минфина 173н упоминается и табель по форме Т-13 и табель по форме 0504421, т.е. если я веду табель Т-13, то это не будет являться нарушением?

2. Согласно поставлению Госкомстата, утвердившего форму лицевого счета Т-54, оно (постановление) не распространяется на бюджетные учреждения, т.е. я применять его не могу ни при каких обстоятельствах? Или могу с оговоркой в учетной политике?

3. Куда должны приклеиваиться (подшиваться) ежемесячно расчетные листки работников?

В настоящее время на каждого работника у меня есть лицевой счет Т-54 (картонный, формата А-3) и расчетники я клею на него, в конце года распечатываю карточку-справку и все сшиваю в одну папку (т.е. карточка-справка + лицевой счет по сотруднику в алфавитном порядке). Контролирующий орган настаивает на том, что лицевые счета (картонные) мне не нужны, достаточно раз в год распечатать карточку-справку и к ней на тонкий листок А4 подклеить все расчетные листки (они у меня на А3 еле умещаются). Скажите, в чем я ошибаюсь?

Доброе утро.Мы распечатываем в конце года только карточку -справку и приклеиваем расчетные листки к нему.Табель заполняет кадровик по форме 0504421.

Ежемесячно расчетные листки отдаем под роспись работникам, а вторые экземпяры собираем отдельно, для карточки-справки.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыСкажите, пожалуйста, может ли казенное учреждение заменить ведение в ручную карточки-справки (форма 0504417) распечатыванием архивной справки в конце отчетного года? УТОЧНЕНИЕ: Можно карточку-справку по ф. 0504417 заменить произвольной похожей формой?

ОтветПри создании первичных документов для целей бухучета используйте унифицированные формы. Карточка-справка по ф. 0504417 является унифицированной формой, утвержденной приказом Минфина России от 15 декабря 2010 г. № 173н. В унифицированные формы можно добавлять реквизиты (вносить дополнительные строки, колонки). А вот убирать реквизиты установленных форм нельзя.

Если в организации ведется автоматизированный учет, то, как правило, программа позволяет формировать и распечатывать эти формы на бумаге и вносить необходимые сведения автоматически.

О боснование данной позиции приведено ниже в материалах Системы Главбух версия для бюджетных, казенных и автономных учреждений

1.Рекомендация: Как организовать документооборот в бухгалтерииДокументы, с которыми работает бухгалтерия, можно разделить на две группы:

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры .

Бухгалтерские документы делятся на три группы:

Каждый факт хозяйственной жизни должен быть оформлен первичным документом. Нельзя принимать к учету документы, которыми оформлены несуществующие факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 7 Инструкции к Единому плану счетов № 157н.

Для организаций госсектора такие формы устанавливаются в соответствии с бюджетным законодательством (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

При создании первичных документов для целей бухучета используйте унифицированные формы. Если для какой-либо операции унифицированная форма не предусмотрена, учреждение может разработать ее самостоятельно. Формы документов, разработанные самостоятельно. утвердите в учетной политике. Такой вывод следует из положений пунктов 6 и 8 Инструкции к Единому плану счетов № 157н.*

Унифицированные формыВ унифицированные формы (за исключением форм по учету кассовых операций) можно добавлять реквизиты (вносить дополнительные строки, колонки). А вот убирать реквизиты установленных форм нельзя. Для того чтобы начать использование дополненной унифицированной формы, ее необходимо утвердить приказом (распоряжением) руководителя. Кроме того, внесите в учетную политику положение о том, что учреждение станет использовать дополненную форму.* Такой вывод следует из пункта 7 Инструкции к Единому плану счетов № 157н, Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. и Порядка. утвержденного постановлением Госкомстата России от 24 марта 1999 г. № 20 .

Формы документов не унифицированыПервичные учетные документы, формы которых не унифицированы, должны содержать обязательные реквизиты:

Такой порядок приведен в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 7 Инструкции к Единому плану счетов № 157н, разделах III. IV Порядка, утвержденного приказом Казначейства России от 30 ноября 2012 г. № 19н .

действительный государственный советник РФ 3-го класса

2.Ситуация: Как отражать сведения о зарплате в карточке-справке (ф. 0504417)Данные о зарплате (справочные сведения о зарплате), начисленной сотруднику в течение календарного года, отражайте в карточке-справке (ф. 0504417 ). Ее применение закрепите в учетной политике учреждения.

Карточки-справки заполняйте ежемесячно. В них указывайте все начисления и удержания по зарплате каждого сотрудника (по видам выплат, удержаний) по всем источникам финансового обеспечения (средства бюджета, субсидии, внебюджетные источники). Сведения о дополнительных выплатах сотруднику отражайте в разделе «Отметки о приеме на работу и переводах». При его заполнении укажите следующие данные:

Карточки-справки заполняйте на основании расчетно-платежных ведомостей, расчетных ведомостей.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

заместитель директора департамента образования и кадровых ресурсов Минздрава России

3.Статья: Учет и хранение карточки-справкиКаковы правила хранения карточки-справки ( ф. 0504417 )? Можно ли ее распечатать на обычной бумаге формата А4 с двух сторон листка и подшить, наклеив расчетные листки, или обязательно бумага должна быть плотной, как картон?

В соответствии с приказом Минфина России от 15 декабря 2010 г. № 173н карточка-справка ( ф. 0504417 ) применяется для регистрации справочных сведений о заработной плате работника учреждения. Она заполняется на основании расчетно-платежной ведомости ( ф. 00504401 ), расчетной ведомости ( ф. 0301010 ). Учреждение вправе ее использовать для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу – исполнителю работ (услуг) по гражданско-правым договорам, заключенным учреждением.

В законодательных и нормативных актах не содержится прямого указания на плотность бумаги, используемой для распечатки отдельных унифицированных форм первичной документации или учетных регистров. Однако при выборе бумажного носителя следует учитывать возможность выполнения требований по хранению документов, а также обеспечения сохранности данных в течение всего срока хранения.

В случае с карточкой-справкой целесообразным является использование более плотной бумаги (при заказе бланков в типографии или при распечатке электронных форм собственными силами). Это обусловлено значительным сроком хранения – 75 лет после оформления, а также тем, что в течение трех лет после закрытия данные карточки могут использоваться весьма интенсивно (для расчета среднего заработка в различных случаях, в том числе для расчета пособий по временной нетрудоспособности).*

В.Р. Захарьин,

эксперт по бюджетному учету, к. э. н.

Следует ли заполнять вручную ежемесячно карточки-справки по сотрудникам (форма 0504417 ), если в организации ведется автоматизированный учет (с помощью программы, которая позволяет формировать и распечатывать эти формы на бумаге)?

Первичные учетные документы составляются на бумаге или при наличии технических возможностей субъекта учета на машинных носителях – в виде электронного документа с использованием электронно-цифровой подписи (п. 7 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н ). Правила документооборота, технология обработки учетной информации и иные решения, необходимые для организации и ведения бухгалтерского учета, учреждение утверждает в своей учетной политике (п. 6 Инструкции ).*

Д.Н. Каримов,

консультант по бюджетному учету и налогам

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Елена Пан эксперт «Системы Главбух»

Ответ утвержден:

Ольгой Холиной ведущим экспертом Горячей линии "Системы Главбух"

___________________________

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.gosfinansy.ru/#/hotline/rules/?step=4

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

О единых правилах применения и заполнения форм первичных учетных документов, а также формирования регистров бухгалтерского учета (Демидов Г.И.)

Приказом Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н) вводятся единые правила применения и заполнения форм первичных учетных документов, а также формирования регистров бухгалтерского учета в госсекторе. О том, каковы эти правила, расскажем в представленной статье.

Приказом N 52н утверждены:

- Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (Приложение 1) (далее - Перечень);

- формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" Общероссийского классификатора управленческой документации (ОКУД)) (Приложение 2);

- Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (Приложение 3);

- формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД) (Приложение 4);

- Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (Приложение 5) (далее - Методические указания).

В Перечне представлены:

- формы документов класса 03 "Унифицированная система первичной учетной документации" ОКУД;

- формы документов класса 04 "Унифицированная система банковской документации" ОКУД;

- формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД.

Какими документами регулируется порядок заполнения унифицированных форм? Порядок заполнения данных форм приведен в Методических указаниях, которые состоят из двух разделов:

- разд. 1 "Общие положения";

- разд. 2 "Применение и заполнение форм первичных учетных документов".

На какие учреждения распространяется действие Методических указаний? Методические указания устанавливают в целях организации ведения бухгалтерского учета единые правила применения и заполнения форм первичных (сводных) учетных документов, а также формирования регистров бухгалтерского учета класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления" ОКУД <1> субъектами бухгалтерского учета.

--------------------------------

<1> Приведены в Перечне.

В целях применения Методических указаний под субъектами учета понимаются:

- органы государственной власти (государственные органы);

- органы местного самоуправления;

- органы управления государственными внебюджетными фондами;

- государственные (муниципальные) учреждения, в том числе находящиеся за пределами РФ;

- юридические лица, осуществляющие согласно законодательству РФ бюджетные полномочия получателя бюджетных средств (далее - учреждения);

- финансовые органы соответствующих бюджетов бюджетной системы РФ, органы управления государственными внебюджетными фондами РФ, органы управления территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение бюджетов (далее - финансовые органы);

- органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы РФ, органы Федерального казначейства, финансовые органы субъектов РФ (муниципальных образований), осуществляющие открытие и ведение лицевых счетов государственных (муниципальных) бюджетных, автономных учреждений (далее - органы, осуществляющие кассовое обслуживание).

Какова структура унифицированных форм? Унифицированные формы документов разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами (классификациями) технико-экономической информации при автоматизированной обработке информации и обмене ею.

Унифицированные формы документов состоят из трех частей:

- заголовочной;

- содержательной;

- оформляющей.

Заголовочная часть формы документа содержит следующие реквизиты, общие для всех форм:

- наименование формы документа;

- код формы документа по ОКУД;

- дату, на которую представлены содержащиеся в документе сведения (дату формирования сведений);

- наименование субъекта учета, составившего документ, и соответствующий код по Общероссийскому классификатору предприятий и организаций (ОКПО);

- наименование учредителя, наименование федерального органа государственной власти (органа государственной власти субъекта РФ, органа местного самоуправления), федерального государственного органа (государственного органа субъекта РФ), осуществляющего функции и полномочия учредителя в отношении учреждения, созданного РФ (субъектом РФ, муниципальным образованием);

- наименование структурного подразделения субъекта учета, в котором сформирован документ (обособленного подразделения (филиала) субъекта учета);

- наименование единицы измерения в валюте РФ и код по Общероссийскому классификатору единиц измерения (ОКЕИ), а также ее наименование в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ).

Обратите внимание! В зависимости от содержания операции заголовочная часть форм документов кроме общих реквизитов дополняется реквизитами, характерными для конкретного документа (например, грифом утверждения, грифом согласования с внешними субъектами учета, наименованием иного участника операции (главного распорядителя средств бюджета, учредителя и др.), идентификатором сведений о физическом лице - учетными номерами и кодами с отражением в кодовой зоне идентификационных кодов (ОКПО, главы по БК, ИНН, КПП, табельного номера, СНИЛС), наименованием объекта учета по Общероссийскому классификатору основных фондов (ОКОФ) и др.).

Содержательная часть формы документа представляется в виде табличной и (или) текстовой частей, содержащих наименования показателей, а при наличии - коды показателей по соответствующим классификаторам (классификациям) технико-экономической информации, а также содержание операции и соответствующие значения в натуральном и (или) денежном выражении.

Оформляющая часть формы документа содержит подписи (с расшифровкой) должностных лиц, на которых возложено ведение бухгалтерского (бюджетного) учета, ответственных за содержащиеся в документе данные, дату подписания документа. Кроме того, должны быть указаны должность исполнителя, подпись (с расшифровкой), номер контактного телефона.

Каковы особенности оформления документов в электронном виде? Первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, и (или) на бумажном носителе - в случае отсутствия возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Если законодательством РФ или договором предусмотрено представление первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра.

Копии электронных документов на бумажном носителе заверяются в порядке, установленном субъектом учета в рамках формирования своей учетной политики.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лиц, ими уполномоченных, книга скрепляется печатью субъекта учета.

К сведению. При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета.

Можно ли изменять и дополнять формы первичных документов и регистров? В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, учреждение вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные).

Кроме того, для отражения аналитических показателей, формируемых согласно учетной политике, учреждения могут ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели. При этом удаления отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных Приказом N 52н, не допускается.

Обратите внимание! Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и при необходимости могут быть изменены.

На практике при изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета являются допустимыми:

- изменение (сужение, расширение) размеров граф и строк с учетом значности показателей;

- включение дополнительных строк;

- создание вкладных листов для удобства размещения и обработки информации.

Каковы особенности заполнения отдельных форм документов? С учетом специфики нашего журнала нам интересны отдельные формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД. Приведем их в виде таблицы.

Расчетно-платежная ведомость (ф. 0504401) применяется для отражения:

- заработной платы, начисляемой работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца;

- сумм, причитающихся к выплате в окончательный расчет;

- налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основаниями для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам, служат:

- приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся);

- приказ о назначении пособий;

- договоры гражданско-правового характера;

- табель учета использования рабочего времени (ф. 0504421);

- записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425);

- иные учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость составляется по учреждению (его структурным (обособленным) подразделениям, филиалам), подписывается исполнителем, ответственным за формирование (расчет) ведомости, и лицом, проверившим ее, а затем подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в расчетно-платежную ведомость текущего месяца при формировании общего расчета. При этом по графе "Сумма к выдаче" напротив фамилии работника делается прочерк, а выплаченная сумма записывается в графу "Выплаты в межрасчетный период".

В централизованных бухгалтериях расчетно-платежные ведомости составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату сумм по расчетно-платежной ведомости подписывается руководителем учреждения (уполномоченным им лицом) и руководителем централизованной бухгалтерии (уполномоченным им лицом).

Расчетная ведомость (ф. 0504402) используется для отражения:

- начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами;

- удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость (ф. 0504403) применяется в тех случаях, когда разовые расчеты по заработной плате (оплате труда) осуществляются в межрасчетный период и не совпадают с составлением общего расчета.

Карточка-справка (ф. 0504417) используется для регистрации справочных сведений о заработной плате работника учреждения. В ней помимо общих сведений о работнике ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), суммы к выдаче.

Карточка-справка заполняется на основании расчетно-платежной ведомости (ф. 0504401) и расчетной ведомости (ф. 0504402).

Учреждение вправе использовать карточку-справку для обобщения сведений о суммах вознаграждений, начисленных (выплаченных) физическому лицу - исполнителю работ (услуг) по гражданско-правовым договорам, заключенным с учреждением.

Табель учета использования рабочего времени (ф. 0504421) применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени.

Обратите внимание! Выбор способа заполнения табеля учета использования рабочего времени (ф. 0504421) определяется актом учреждения в рамках формирования его учетной политики.

Перечислим основные моменты, связанные с его оформлением. Итак, табель учета использования рабочего времени:

- ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.), обособленных подразделений (филиалов);

- открывается ежемесячно за два-три дня до начала расчетного периода на основании табеля за прошлый месяц.

Изменения в списочном составе работников вносятся в табель на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

Как уже было отмечено, в табеле регистрируются или случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, или фактические затраты рабочего времени.

При выборе первого способа оформления табеля в верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений. В нижней части строки указываются также часы работы в ночное время.

При регистрации отклонений в случае наличия у одного работника учреждения двух видов отклонений в один день (период) нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется.

В сроки, установленные порядком документооборота в учреждении, работник, ответственный за ведение табеля, отражает количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и др.) с записью их в соответствующие графы. Заполненный табель подписывается лицом, на которое возложена обязанность по его ведению.

К сведению. Заполненный табель и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель используется для составления расчетно-платежной ведомости (ф. 0504401), расчетной ведомости (ф. 0504402).

Методическими указаниями предусмотрены следующие условные обозначения, применяемые при заполнении табеля.

Выходные и нерабочие праздничные дни

Работа в ночное время

Выполнение государственных обязанностей

Очередные и дополнительные отпуска

Временная нетрудоспособность, нетрудоспособность по беременности и родам

Отпуск по уходу за ребенком

Часы сверхурочной работы

Неявки по невыясненным причинам (до выяснения обстоятельств)

Неявки с разрешения администрации

Выходные по учебе

Учебный дополнительный отпуск

Замещение в 1 - 3-м классах

Замещение в группах продленного дня

Замещение в 4 - 11-м классах

Работа в выходные и нерабочие праздничные дни

Фактически отработанные часы

Обратите внимание! Учреждение вправе самостоятельно дополнять применяемые условные обозначения в рамках формирования своей учетной политики.

При обнаружении лицом, ответственным за составление и представление табеля, факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении в командировку, приказа (распоряжения) о предоставлении работнику отпуска и т.д. в том числе в связи с поздней подачей документов), а также выявленных ошибок оно обязано учесть необходимые изменения и представить корректирующий табель, составленный с учетом изменений, в порядке и сроки, предусмотренные документооборотом учреждения.

Данные корректирующего табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Обратите внимание! Табель заполняется за период, за который предусмотрена выплата заработной платы. Периоды заполнения и сроки представления в бухгалтерию табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики в части графика документооборота.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425) применяется при расчете среднего заработка:

- для определения сумм "отпускной" заработной платы;

- для исчисления компенсации при увольнении;

- в других случаях в соответствии с действующим законодательством.

Сведения о виде отпуска, датах начала и окончания отпуска, его продолжительности, периоде, за который предоставляется отпуск, заполняются на основании приказа. Номер записки-расчета соответствует номеру приказа (распоряжения) учреждения о предоставлении работнику отпуска.

Таблица "Заработная плата по месяцам" заполняется на основании карточки-справки (ф. 0504417). Данная таблица заполняется, если расчетный период при исчислении среднего заработка составляет 12 месяцев. Сумма годового заработка и количество фактически отработанных дней за год из графы "Всего за год" переносится на стр. 2 в соответствующие графы строки 04 "Итого за расчетные месяцы".

В таблице для расчета начисленной заработной платы строки 01, 02, 03 заполняются, когда расчетный период составляет три месяца. Количество отработанных дней и сумма начисленной заработной платы в данном расчетном периоде отражаются на основании карточки-справки (ф. 0504417) с учетом положений, установленных законодательством о труде.

Сумма к выплате оформляется бухгалтерской записью по дебету и кредиту соответствующих счетов.

Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501) применяется при оформлении выдачи из кассы денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу). Ведомости составляются раздельно по видам (основаниям) выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды.

По результатам выдачи денежных средств по ведомости оформляется расходный кассовый ордер (ф. 0310002).

Авансовый отчет (ф. 0504505) используется для учета расчетов с подотчетными лицами. Подотчетное лицо приводит сведения о себе на лицевой стороне авансового отчета и заполняет на оборотной стороне графы 1 - 6 о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждается руководителем учреждения или лицом, им уполномоченным.

На оборотной стороне авансового отчета графы 7 - 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

В заключение еще раз отметим, что единые правила применения и заполнения форм первичных учетных документов, а также формирования регистров бухгалтерского учета являются обязательными для применения в госсекторе. При этом положения Приказа N 52н применяются при формировании учетной политики учреждения начиная с 2015 г.

Отрасли права © 2015 - 2016 Все права защищены