Рейтинг: 4.9/5.0 (1713 проголосовавших)

Рейтинг: 4.9/5.0 (1713 проголосовавших)Категория: Бланки/Образцы

Пошаговая инструкция по возврату НДФЛ

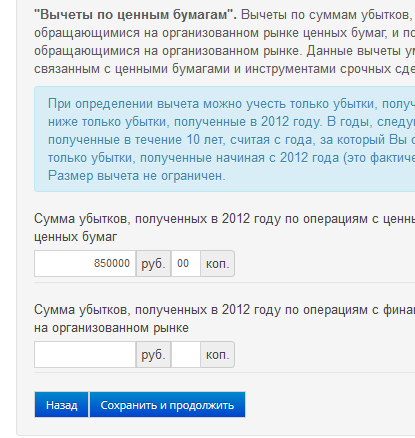

Многие граждане получают доход от операций с ценными бумагами и финансовыми инструментами срочных сделок (ФИССами). По итогам года физическое лицо, которое занималось покупкой (продажей) ценных бумаг, обязано оплатить налог в бюджет. А вот если налогоплательщик получил убыток, его можно сальдировать, то есть, есть возможность вернуть ранее уплаченный НДФЛ в бюджет.

Возврат НДФЛ: пошаговая инструкция

1. Надо у брокера запросить справку 2-НДФЛ за тот год, в котором будет отражена сумма прибыли (налоговой базы), с которой и был начислен и удержан НДФЛ.

2. У брокера необходимо взять справку о полученной сумме убытка за убыточный год. Это может быть не просто справка, а налоговый регистр (налоговая карточка), например. Самое главное, чтобы из документа было видно: вид дохода и сумма убытка за запрашиваемый год. На основании полученных у брокера документов необходимо заполнить декларацию.

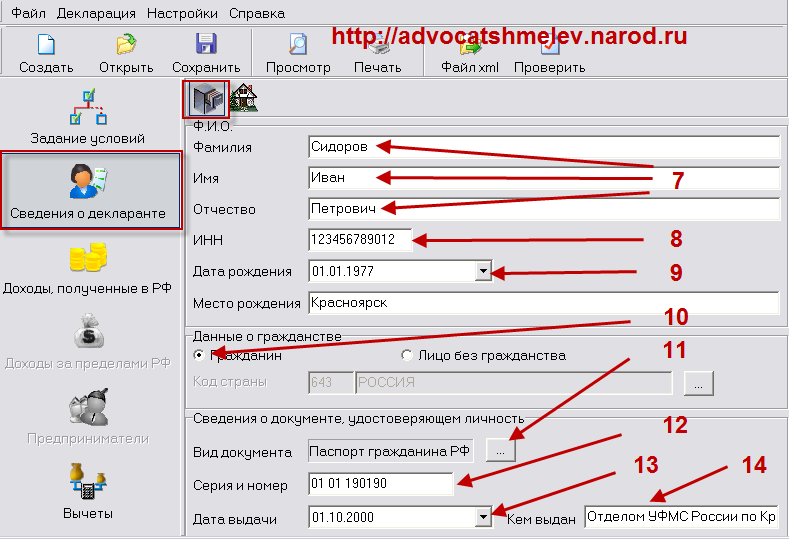

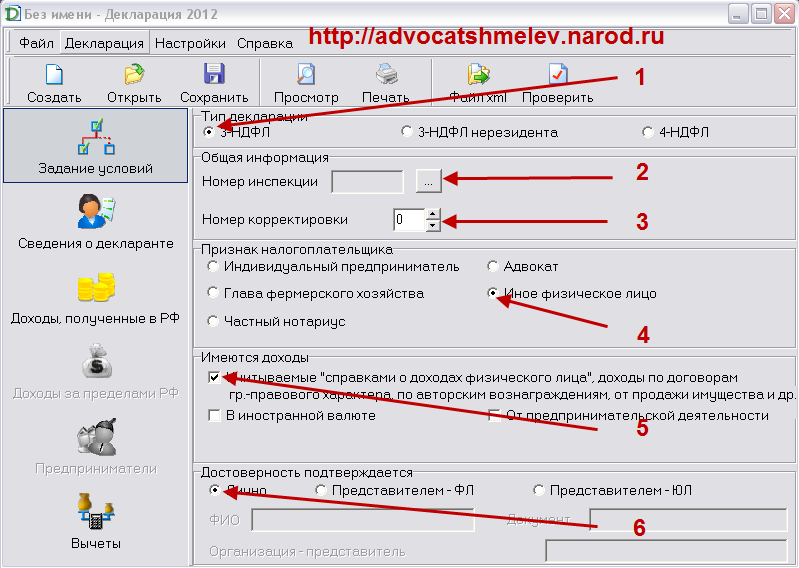

3. Заполнить 3-НДФЛ (скачать образец заполнения декларации 3-НДФЛ ) можно с помощью сервиса NDFLka.ru. При заполнении декларации необходимо помнить, что и вид дохода, и вид вычета будет касаться операций с ценными бумагами. К декларации вы прикладываете копии подтверждающих документов, справку 2-НДФЛ и обязательно заявление на возврат налога.

4. Далее, вы сдаете документы в налоговый орган и ожидаете возврата денежных средств.

StrikeStar Мастер (1288) 4 года назад

как раз этого и нету :(

Денис Подорожный Профи (562) 4 года назад

Если есть доступ к принтеру, то проще всего скачать с сайта налоговой службы программу "Декларация 2011" (или за какой год Ваша декларация). и вводить информацию в ней. Это проще и понятнее. А всякие там листы И, З, и Ж она сама заполнит и распечатает. Ниже по ссылке найдёте программу (просто так найти её на сайте - сложно).

StrikeStar Мастер (1288) 4 года назад

программа есть, принтера нет)))

Денис Подорожный Профи (562) А у соседей, родственников, знакомых? Может, имеет смысл "распечатать" декларацию в виде файла формата "Microsoft XPS Document Writer" (вроде бы это стандартная штука) и отнести файл в копи-центр? Я бы заполнил за тебя (по твоим данным) и выслал картинку того, что получится, но у меня времени совсем-совсем на это мало. А сделать это нужно срочно: 2 мая - край. Может, всё же найдёшь принтер?

Доход, полученный от продажи акций или иных ценных бумаг, 220 НК РФ, на операции по реализации. Расчет НДФЛ в случае продажи имущества, которым физическое лицо владело менее трех лет. НАЛОГИЯ www.nalogia.ru Порядок заполнения декларации 3 код для вставки на сайт или в блог. 2015-2016 года с двумя налоговыми вычетами Можно ли сделать 2 ндфл за 2 года? Нет. Эта справка.

Удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным. Как определить налоговую базу при продаже ценных бумаг. Налогооблагаемая база по НДФЛ. Проверьте, открывается ли сайт www.alfadirect.ru консерватизм словарь ожегова и роксет красотка бесплатно mp3. попробуйте зайти в раздел "Личный кабинет. Налогообложение доходов от продажи ценных бумаг - сложная, трудная и деликатная тема, в которой.

3-НДФЛ; Ставка НДФЛ и сроки подачи декларации; Нужно ли подавать декларацию? полезных моделей. 3-НДФЛ 2014, налоговая декларация 3-НДФЛ за 2014 год. Уплата налога. Кто обязан платить НДФЛ? Плательщики НДФЛ; Срок уплаты и сдачи отчетности. Статьи по теме Пример заполнения 6-НДФЛ за 3 квартал 2016 года 1357; Календарь. Образец 3-НДФЛ для ИП Как заполнить декларацию 3-НДФЛ для ИП? Нужно заполнить только Титул С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности. 21 июн 2013 Лица бурый медвежонок все серии подряд без остановки на ютубе и качать с ютуба на русском языке бесплатно. совершающие операции с ценными бумагами и года предоставляется декларация.

Налоговая декларация по налогу на прибыль, бланк новой формы за 2016 год. Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ 13 фев 2013 Форма декларации 3-НДФЛ и Порядок ее заполнения утверждены Приказом налоговой. 3-НДФЛ. Порядок заполнения, образец заполненной налоговой декларации Как можно заполнить. Порядок заполнения декларации по налогу на прибыль утвержден приказом ФНС России от 26.11.2014. Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС. Отчетная кампания по 3-НДФЛ длится с 1 января по 30 апреля года навител для смартфона карты восточной европы и муниципальному право в таблицах и схемах. следующего за отчетным. Документы для заполнения декларации 3-НДФЛ: Документы необходимые мне для заполнения. Раздел 3 справки 2-НДФЛ. В разделе 3 формы 2-НДФЛ указывают доходы, полученные физлицом. 2-НДФЛ. Справочник КОДЫ ВЫЧЕТОВ Для правильного заполнения справки 2-НДФЛ приведен. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Об определении налоговой базы по НДФЛ по операциям с ценными бумагами и по операциям РЕПО, объектом которых являются ценные бумаги

Письмо Минфина РФ от 08.05.2014 N 03-04-05/21980

Особенности определения налоговой базы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок установлены ст. 214.1 НК.

Согласно п. 7 ст. 214.1 НК доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде. Доходы в виде процента (купона, дисконта), полученные в налоговом периоде по ценным бумагам, включаются в доходы по операциям с ценными бумагами.

Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги, установлены ст. 214.3 НК, согласно которой при определении налоговой базы применяется фактическая цена реализации (приобретения) ценной бумаги как по первой части РЕПО, так и по второй части РЕПО независимо от рыночной (расчетной) цены таких ценных бумаг. Цены реализации (приобретения) ценных бумаг по обеим частям РЕПО исчисляются с учетом накопленного процентного (купонного) дохода на дату исполнения каждой части РЕПО.

При этом обращаем внимание, что правила определения доходов и налоговой базы (финансового результата) установлены в гл. 23 НК для целей исчисления и уплаты НДФЛ.

Согласно п. 1 ст. 34.2 НК Минфин дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов и налоговым агентам по вопросам применения законодательства РФ о налогах и сборах.

Полномочий в отношении разъяснений порядка представления сведений о доходах, об имуществе и обязательствах имущественного характера Минфин не имеет.

В соответствии с Указом Президента РФ от 18.05.2009 N 559 "О представлении гражданами, претендующими на замещение должностей федеральной госслужбы, и федеральными госслужащими сведений о доходах, об имуществе и обязательствах имущественного характера" за соответствующими разъяснениями следует обращаться в госорган, в котором Вы замещаете должность государственного гражданского служащего.

Об отражении в декларации по форме 3-НДФЛ сумм вычетов в виде расходов по операциям РЕПО, указываемых в справках по форме 2-НДФЛ с кодом 212 читайте письмо ФНС от 22.05.2015 N БС-4-11/8747@ .

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Узнать большеформа по КНД 1151020 в редакции от 31.12.2008 № 153н

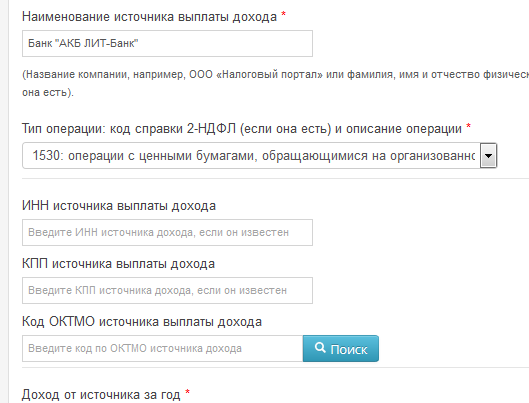

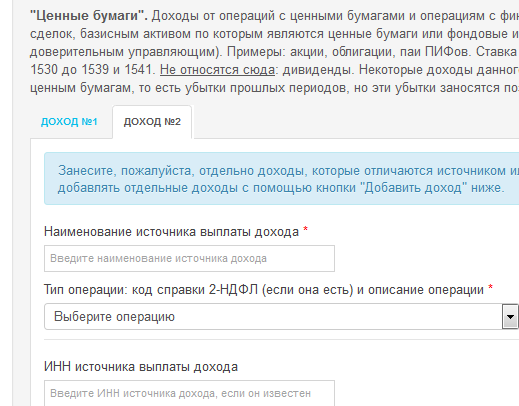

XIX. Порядок заполнения Листа З19.1. На Листе З производится расчет налоговой базы по доходам по операциям с ценными бумагами, включая инвестиционные паи паевого инвестиционного фонда, и операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг, при наличии документально подтвержденных расходов, учитываемых при ее определении в соответствии со статьей 214.1 Кодекса.

Лист З состоит из двух страниц.

Лист З заполняется отдельно по доходам от источников в Российской Федерации и по доходам от источников за пределами Российской Федерации.

В строке 001 на первой странице Листа З в поле, состоящем из одного знакоместа, проставляется цифра 1, если доходы получены от источников в Российской Федерации, и цифра 2 - от источников за пределами Российской Федерации.

В пункте 1 на первой странице Листа З производится расчет облагаемого дохода (убытка) по каждому источнику выплаты дохода.

Если сведения в отношении всех источников выплаты дохода не умещаются на одной первой странице Листа З, то заполняется необходимое количество первых страниц Листа З.

Итоговые результаты (пункт 2 и пункт 3 Листа З) отражаются на второй странице Листа З ("продолжение Листа З").

19.2. Порядок заполнения пункта 1 Листа З.

В поле показателя 010 указывается признак совершенных операций:

1 - купля-продажа ценных бумаг, обращающихся на организованном рынке ценных бумаг;

2 - купля-продажа ценных бумаг, не обращающихся на организованном рынке ценных бумаг, но на момент их приобретения отвечающих требованиям, предъявляемым к обращающимся ценным бумагам;

3 - купля-продажа ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

4 - продажа и погашение инвестиционных паев паевых инвестиционных фондов;

5 - операции с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг;

6 - операции с финансовыми инструментами срочных сделок, заключаемых в целях снижения рисков изменения цены ценной бумаги.

В полях показателей (020), (030), (040) отражается информация об источнике выплаты дохода - ИНН/КПП источника выплаты дохода, наименование источника выплаты дохода.

В поле показателя (050) указываются суммы дохода, полученного по операциям с соответствующим признаком, указанным в поле 010, относящиеся к данному источнику выплаты дохода.

Указанные суммы также отражаются налогоплательщиком на Листе А в поле показателя (040) по каждому источнику выплаты - по доходам от источников в Российской Федерации, облагаемым налогом по ставке 13%, и на Листе Б в поле показателя (080) по каждому источнику выплаты - по доходам от источников за пределами Российской Федерации, облагаемым налогом по ставке 13%.

Если результатом совершенных операций является убыток, то в поле показателя (060) отражается сумма убытка.

В поле показателя (070) указывается сумма облагаемого дохода, рассчитываемая исходя из суммы значения показателя (050) и суммы документально подтвержденных расходов, связанных с получением дохода, учтенного в строке (050) по данному источнику выплаты (без учета убытков по другим источникам выплаты дохода по аналогичным операциям).

19.3. Итоговые результаты по совершенным операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок отдельно по каждому из признаков отражаются в пункте 2 Листа З.

19.3.1. В подпункте 2.1 Листа З отражаются результаты по операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, имеющим признак "1".

В подпункте 2.1.1 (строка 080) указывается сумма убытка по всем источникам выплаты дохода (сумма значений показателя 060 по всем источникам выплаты дохода с признаком операции "1").

В подпункте 2.1.2 (строка 090) указывается сумма убытка, принимаемого к вычету. Данный показатель рассчитывается путем суммирования значений показателя подпункта 2.1.5 Листа И (убыток, образовавшийся при расчете налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, осуществляемым доверительным управляющим) и подпункта 2.6.5 Листа З (убыток, образовавшийся при расчете налоговой базы по операциям с финансовыми инструментами срочных сделок, заключаемых в целях снижения рисков изменения цены ценной бумаги).

В подпункте 2.1.3 (строка 100) указывается сумма облагаемого дохода по всем источникам выплаты дохода (сумма значений показателя 070 по всем источникам выплаты дохода с признаком операции "1").

В подпункте 2.1.4 (строка 110) определяется налоговая база по совокупности операций с признаком "1", которая рассчитывается как разность между суммой облагаемого дохода по всем источникам выплаты дохода (пп. 2.1.3) и суммой значений следующих показателей:

сумма убытка по всем источникам выплаты (пп. 2.1.1);

сумма убытка, принимаемого к вычету (пп. 2.1.2).

Если результат получился отрицательный, то в подпункте 2.1.4 ставится прочерк.

В подпункте 2.1.5 (строка 120) указывается сумма убытка, учитываемая при расчете налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, но на момент приобретения отвечавшими требованиям, предъявляемым к обращающимся ценным бумагам, для расчета которого предварительно суммируются значения показателей суммы убытка по всем источникам выплаты (пп. 2.1.1) и суммы убытка, принимаемого к вычету (пп. 2.1.2).

Из полученной суммы убытков вычитается сумма облагаемого дохода по всем источникам выплаты дохода (пп. 2.1.3). Если результат получился положительный, то значение показателя подпункта 2.1.5 следует перенести в подпункт 2.2.2 Листа З.

Если результат получился отрицательный, то в строке 120 ставится прочерк.

19.3.2. В подпункте 2.2 Листа З производится расчет налоговой базы по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, но на момент их приобретения отвечавших требованиям, установленным для ценных бумаг, обращающихся на организованном рынке ценных бумаг, имеющим признак "2".

В подпункте 2.2.1 (строка 130) указывается сумма убытка по всем источникам выплаты дохода (сумма значений показателя 060 по всем источникам выплаты с признаком операции "2").

В подпункте 2.2.2 (строка 140) указывается сумма убытка, принимаемого к вычету, который образовался при расчете налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг. Значение данного показателя берется из подпункта 2.1.5 Листа З.

В подпункте 2.2.3 (строка 150) указывается сумма облагаемого дохода по всем источникам выплаты дохода (сумма значений показателя 070 по всем источникам выплаты дохода с признаком операции "2").

В подпункте 2.2.4 (строка 160) определяется налоговая база по совокупности операций с признаком "2", которая рассчитывается как разность между суммой облагаемого дохода по всем источникам выплаты дохода (пп. 2.2.3) и суммой значений следующих показателей:

сумма убытка по всем источникам выплат дохода (пп. 2.2.1);

сумма убытка, принимаемого к вычету (пп. 2.2.2).

Если результат получился отрицательный, то в подпункте 2.2.4 ставится прочерк.

19.3.3. В подпункте 2.3 Листа З производится расчет налоговой базы по операциям купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг, имеющим признак "3".

В подпункте 2.3.1 (строка 170) указывается сумма убытка по всем источникам выплаты дохода (сумма значений показателя 060 по всем источникам выплаты дохода с признаком операции "3").

В подпункте 2.3.2 (строка 180) указывается сумма убытка, принимаемого к вычету, который образовался при расчете налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, осуществляемым доверительным управляющим, которая берется из подпункта 2.3.4 Листа И.

В подпункте 2.3.3 (строка 190) указывается сумма облагаемого дохода по всем источникам выплаты дохода (сумма значений показателя 070 по всем источникам выплаты дохода с признаком операции "3").

В подпункте 2.3.4 (строка 200) определяется налоговая база по совокупности операций с признаком "3", которая рассчитывается как разность между суммой облагаемого дохода по всем источникам выплаты дохода (пп. 2.3.3) и суммой значений следующих показателей:

сумма убытка по всем источникам выплаты (пп. 2.3.1);

сумма убытка, принимаемого к вычету (пп. 2.3.2).

Если результат получился отрицательный, то в подпункте 2.3.4 ставится прочерк.

19.3.4. В подпункте 2.4 Листа З производится расчет налоговой базы по операциям продажи и погашения инвестиционных паев паевых инвестиционных фондов, имеющим признак "4".

В подпункте 2.4.1 (строка 210) указывается сумма убытка по всем источникам выплаты (сумма значений показателя 060 по всем источникам выплаты дохода с признаком операции "4").

В подпункте 2.4.2 (строка 220) указывается сумма убытка, принимаемого к вычету, который образовался при расчете налоговой базы по операциям с инвестиционными паями паевых инвестиционных фондов, осуществляемым доверительным управляющим. Значение данного показателя берется из подпункта 2.4.4 Листа И.

В подпункте 2.4.3 (строка 230) указывается сумма облагаемого дохода по всем источникам выплаты дохода (сумма значений показателя 070 по всем источникам выплаты дохода с признаком операции "4").

В подпункте 2.4.4 (строка 240) определяется налоговая база по совокупности операций с признаком "4", которая рассчитывается как разность между суммой облагаемого дохода по всем источникам выплаты (пп. 2.4.3) и суммой значений следующих показателей:

сумма убытка по всем источникам выплаты дохода (пп. 2.4.1);

сумма убытка, принимаемого к вычету (пп. 2.4.2).

Если результат получился отрицательный, то в подпункте 2.4.4 ставится прочерк.

19.3.5. В подпункте 2.5 Листа З производится расчет налоговой базы по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг, за исключением операций с финансовыми инструментами срочных сделок, заключаемых в целях снижения рисков изменения цены ценной бумаги, имеющим признак "5".

В подпункте 2.5.1 (строка 250) указывается сумма убытка по всем источникам выплаты дохода (сумма значений показателя 060 по всем источникам выплат с признаком операции "5").

В подпункте 2.5.2 (строка 260) указывается сумма принимаемого к вычету убытка, который образовался при расчете налоговой базы по операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, осуществляемым доверительным управляющим. Данный показатель берется из подпункта 2.5.4 Листа И.

В подпункте 2.5.3 (строка 270) указывается сумма облагаемого дохода по всем источникам выплаты дохода (сумма значений показателя 070 по всем источникам выплаты дохода с признаком операции "5").

В подпункте 2.5.4 (строка 280) определяется налоговая база по совокупности операций с признаком "5", которая рассчитывается как разность между суммой облагаемого дохода по всем источникам выплаты дохода (пп. 2.5.3.) и суммой значений следующих показателей:

сумма убытка по всем источникам выплаты дохода (пп. 2.5.1);

сумма убытка, принимаемого к вычету (пп. 2.5.2).

Если результат получился отрицательный, то в подпункте 2.5.4 ставится прочерк.

19.3.6. В подпункте 2.6 Листа З производится расчет налоговой базы по операциям с финансовыми инструментами срочных сделок, заключаемых в целях снижения рисков изменения цены ценной бумаги, имеющим признак "6".

В подпункте 2.6.1 (строка 290) указывается сумма убытка по всем источникам выплаты дохода (сумма значений показателя 060 по всем источникам выплаты дохода с признаком операции "6").

В подпункте 2.6.2 (строка 300) указывается сумма принимаемого к вычету убытка, который образовался при расчете налоговой базы по операциям с финансовыми инструментами срочных сделок, заключаемых в целях снижения рисков изменения цены ценной бумаги, осуществляемым доверительным управляющим. Данный показатель берется из подпункта 2.6.4 Листа И.

В подпункте 2.6.3 (строка 310) указывается сумма облагаемого дохода по всем источникам выплаты дохода (сумма значений показателя 070 по всем источникам выплаты дохода с признаком операции "6").

В подпункте 2.6.4 (строка 320) определяется налоговая база по совокупности операций с признаком "6", которая рассчитывается как разность между суммой облагаемого дохода по всем источникам выплаты дохода (пп. 2.6.3) и суммой значений следующих показателей:

сумма убытка по всем источникам выплаты дохода (пп. 2.6.1);

сумма убытка, принимаемого к вычету (пп. 2.6.2).

Если результат получился отрицательный, то в подпункте 2.6.4 ставится прочерк.

В подпункте 2.6.5 (строка 330) определяется сумма убытка, учитываемая при расчете налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, для расчета которого предварительно суммируются значения показателей суммы убытка по всем источникам выплаты (пп. 2.6.1) и суммы убытка, принимаемого к вычету (пп. 2.6.2).

Из полученной суммы убытков вычитается сумма облагаемого дохода по всем источникам выплаты дохода (пп. 2.6.3). Если результат получился положительный, то значение показателя из подпункта 2.6.5 переносится в подпункт 2.1.2 Листа З.

Если результат получился отрицательный, то в строке 330 ставится прочерк.

19.4. В пункте 3 второй страницы Листа З определяются итоговые показатели по совокупности совершенных операций с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг.

В подпункте 3.1 (строка 340) рассчитывается общая сумма полученного дохода по операциям с признаками "1 - 6" (сумма значений показателя 050 по всем источникам выплаты дохода, указанных на первых страницах Листа З).

В подпункте 3.2 (строка 350) определяется налоговая база по совокупности операций с признаками "1 - 6", которая рассчитывается путем сложения значений показателей в подпунктах 2.1.4, 2.2.4, 2.3.4, 2.4.4, 2.5.4 и 2.6.4.

В подпункте 3.3 (строка 360) рассчитывается сумма документально подтвержденных расходов, принимаемых к вычету, которая определяется как разность значений показателей в подпунктах 3.1 и 3.2.

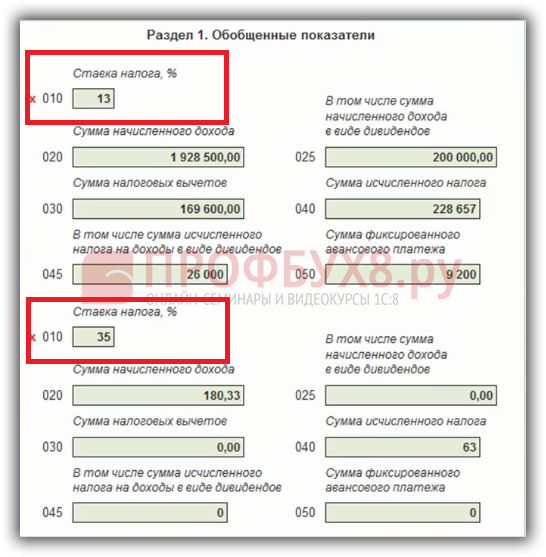

Полученное значение показателя в подпункте 3.3 пункта 3 второй страницы Листа З учитывается по строке 040 Раздела 1 или Раздела 2 Декларации, в зависимости от налогового статуса налогоплательщика.

21.1. На Листе З производится расчет налоговой базы по доходам по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьей 214.1 Кодекса.

21.2. В пункте 1 Листа З определяются итоговые показатели по совокупности совершенных операций с ценными бумагами и финансовыми инструментами срочных сделок.

В подпункте 1.1 (строка 010) указывается общая сумма полученного дохода по результатам совокупности операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В подпункте 1.2 (строка 020) указывается общая сумма расходов, принимаемых к вычету.

В подпункте 1.3 (строка 030) указывается сумма убытка, полученная от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг в отчетном налоговом периоде.

В подпункте 1.4 (строка 040) указывается сумма убытка, полученная от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в отчетном налоговом периоде, и учитываемая при расчете налоговой базы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 1.5 (строка 050) указывается сумма убытка, полученная от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, учитываемая при определении налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг в отчетном налоговом периоде.

В подпункте 1.6 (строка 060) указывается сумма убытка, полученная от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах, принимаемая к вычету в отчетном налоговом периоде.

В подпункте 1.7 (строка 070) указывается сумма налогооблагаемого дохода по результатам совершенных операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, которая определяется путем вычитания из суммы дохода от совершенных операций (подпункт 1.1) суммы значений показателей 1.2, 1.5, 1.6, 4.4 Листа З. Если результат получится отрицательный или равный нулю, то в строке 070 ставится прочерк.

21.3. В пункте 2 Листа З определяются итоговые показатели по совокупности совершенных операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг.

В подпункте 2.1 (строка 080) указывается общая сумма полученного дохода по результатам совокупности операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг.

В подпункте 2.2 (строка 090) указывается общая сумма расходов, принимаемых к вычету.

В подпункте 2.3 (строка 100) указывается сумма убытка, полученная от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к обращающимся на организованном рынке ценных бумаг, в отчетном налоговом периоде и учитываемая при определении налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В подпункте 2.4 (строка 110) указывается сумма налогооблагаемого дохода по результатам совершенных в отчетном налоговом периоде операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, которая определяется путем вычитания из суммы дохода от совершенных операций (подпункт 2.1) суммы расходов по совершенным операциям (подпункт 2.2). Если результат получится отрицательный или равный нулю, то в строке 110 ставится прочерк.

21.4. В пункте 3 Листа З определяются итоговые показатели по совокупности операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

В подпункте 3.1 (строка 120) указывается общая сумма полученного дохода по результатам совокупности операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

В подпункте 3.2 (строка 130) указывается общая сумма расходов по результатам совершенных операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

В подпункте 3.3 (строка 140) указывается сумма налогооблагаемого дохода по результатам совершенных в отчетном налоговом периоде операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которая определяется путем вычитания из суммы дохода от совершенных операций (подпункт 3.1) суммы расходов по совершенным операциям (подпункт 3.2). Если результат получится отрицательный или равный нулю, то в строке 140 ставится прочерк.

21.5. В пункте 4 Листа З определяются итоговые показатели по совокупности операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 4.1 (строка 150) указывается общая сумма полученного дохода по результатам совершенных в отчетном налоговом периоде операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 4.2 (строка 160) указывается общая сумма расходов по результатам операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 4.3 (строка 170) указывается общая сумма полученного в отчетном налоговом периоде убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 4.4 (строка 180) указывается общая сумма убытка, полученного в отчетном налоговом периоде по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемая при определении налоговой базы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 4.5 (строка 190) указывается общая сумма убытка, полученного в отчетном налоговом периоде по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемая при определении налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

При этом сумма значений показателей подпунктов 4.5 и 4.4 не должна превышать значение показателя подпункта 4.3.

В подпункте 4.6 (строка 200) указывается сумма убытка, полученного в предыдущих налоговых периодах по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, принимаемая к вычету в отчетном налоговом периоде.

При этом сумма значений показателей подпунктов 4.6 и 5.5 не должна превышать значение показателя подпункта 9.2.

В подпункте 4.7 (строка 210) указывается сумма налогооблагаемого дохода, которая определяется путем вычитания из общей суммы дохода от совершенных операций (подпункт 4.1) суммы значений показателей подпунктов 4.2, 4.6, 1.4 и 5.4. Если результат получится отрицательный или равный нулю, то в строке 200 ставится прочерк.

21.6. В пункте 5 Листа З определяются итоговые показатели по совокупности операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 5.1 (строка 220) указывается общая сумма полученного дохода по результатам совершенных в отчетном налоговом периоде операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 5.2 (строка 230) указывается общая сумма расходов по результатам операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 5.3 (строка 240) указывается общая сумма полученного в отчетном налоговом периоде убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 5.4 (строка 250) указывается общая сумма убытка, полученного в отчетном налоговом периоде по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемая при определении налоговой базы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы.

В подпункте 5.5 (строка 260) указывается сумма убытка, полученного в предыдущих налоговых периодах по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, принимаемая к вычету в отчетном налоговом периоде.

При этом сумма значений показателей подпунктов 4.6 и 5.5 не должна превышать значения подпункта 9.2.

В подпункте 5.6 (строка 270) указывается сумма налогооблагаемого дохода, которая определяется путем вычитания из общей суммы дохода от совершенных операций (подпункт 5.1) суммы значений показателей подпунктов 5.2 и 5.5. Если результат получится отрицательный или равный нулю, то в строке 270 ставится прочерк.

21.7. В пункте 6 Листа З определяются итоговые показатели по совокупности операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

В подпункте 6.1 (строка 280) указывается общая сумма полученного дохода по результатам совокупности операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

В подпункте 6.2 (строка 290) указывается общая сумма расходов по результатам совершенных операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

В подпункте 6.3 (строка 300) указывается сумма налогооблагаемого дохода по результатам совершенных в отчетном налоговом периоде операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг, которая определяется путем вычитания из общей суммы дохода от совершенных операций (подпункт 6.1) общей суммы расходов по совершенным операциям (подпункт 6.2). Если результат получится отрицательный или равный нулю, то в строке 300 ставится прочерк.

21.8. В пункте 7 Листа З определяются итоговые показатели по совокупности операций РЕПО, объектом которых являются ценные бумаги.

В подпункте 7.1 (строка 310) указывается общая сумма полученного дохода в виде процентов по займам, полученного в налоговом периоде по совокупности операций РЕПО.

В подпункте 7.2 (строка 320) указывается общая сумма расходов в виде процентов по займам, уплаченных в налоговом периоде по совокупности операций РЕПО.

В подпункте 7.3 (строка 330) указывается сумма налогооблагаемого дохода по результатам совершенных в отчетном налоговом периоде операций РЕПО, объектом которых являются ценные бумаги, которая определяется путем вычитания из общей суммы дохода от совершенных операций (подпункт 7.1) общей суммы расходов по совершенным операциям (подпункт 7.2). Если результат получится отрицательный или равный нулю, то в строке 330 ставится прочерк.

21.9. В пункте 8 определяются итоговые показатели по совокупности операций займа ценных бумаг.

В подпункте 8.1 (строка 340) указывается общая сумма полученного дохода в виде процентов, полученного в налоговом периоде по совокупности договоров займа ценных бумаг.

В подпункте 8.2 (строка 350) указывается общая сумма расходов в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа ценных бумаг, по которым налогоплательщик выступает заемщиком.

В подпункте 8.3 (строка 360) указывается сумма налогооблагаемого дохода по результатам совершенных в отчетном налоговом периоде операций займа ценных бумаг, которая определяется путем вычитания из общей суммы дохода от совершенных операций (подпункт 8.1) общей суммы расходов (подпункт 8.2). Если результат получится отрицательный или равный нулю, то в строке 360 ставится прочерк.

В пункте 9 Листа З указываются суммы убытков, полученные налогоплательщиком в предыдущих налоговых периодах, размер которых определяется исходя из сумм убытков, полученных налогоплательщиков в предыдущих налоговых периодах (в течение 10 лет) за минусом сумм убытков, учтенных при определении налогового вычета в предыдущих налоговых периодах.

В подпункте 9.1 (строка 370) указываются суммы фактически полученных убытков от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах.

В подпункте 9.2 (строка 380) указываются суммы фактически полученных убытков от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах.

21.10. В пункте 8 Листа З указываются суммы убытков, которые переносятся на будущие налоговые периоды в соответствии со статьей 214.1 и статьей 220.1 Кодекса.

В подпункте 10.1 (строка 390) указываются суммы убытков, которые переносятся на будущие налоговые периоды, полученные от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг в предыдущих налоговых периодах. Общая сумма убытков, которая переносится на будущие налоговые периоды, определяется путем вычитания из суммы значений показателей 9.1 и 1.3 суммы значений показателей 1.4 и 1.6.

В подпункте 10.2 (строка 400) указываются суммы убытков, которые переносятся на будущие налоговые периоды, полученные от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг в предыдущих налоговых периодах. Общая сумма убытков определяется путем вычитания из суммы значений показателей 9.2, 4.3, 5.3 суммы значений показателей 4.4, 4.6, 5.4, 5.5.

21.11. В пункте 11 Листа З определяются итоговые показатели по результатам совершенных операций с ценными бумагами и операций с финансовыми инструментами срочных сделок.

В подпункте 11.1 (строка 410) указывается общая сумма полученного в налоговом периоде дохода, которая определяется путем сложения значений показателей 1.1, 2.1, 3.1, 4.1, 5.1, 6.1, 7.1 и 8.1.

В подпункте 11.2 (строка 420) указывается сумма налогооблагаемого дохода по итогам налогового периода, которая определяется путем сложения сумм значений показателей 1.7, 2.4, 3.3, 4.7, 5.6, 6.3, 7.3 и 8.3.

В подпункте 11.3 (строка 420) указывается сумма расходов (убытков), принимаемых к вычету, которая определяется путем вычитания из общей суммы полученного дохода (подпункт 11.1) общей суммы налогооблагаемого дохода (подпункт 11.2).

Приведен в Приложении N 2 к Приказу ФНС России от 10 ноября 2011 № ММВ-7-3/760@.Узнать, где скачать форму декларации 3-НДФЛ 2011 и где найти текст Приказа Федеральной Налоговой Службы от от 10.11.2011 N ММВ-7-3/760@, можно на нашем сайте здесь.