Рейтинг: 4.6/5.0 (1713 проголосовавших)

Рейтинг: 4.6/5.0 (1713 проголосовавших)Категория: Бланки/Образцы

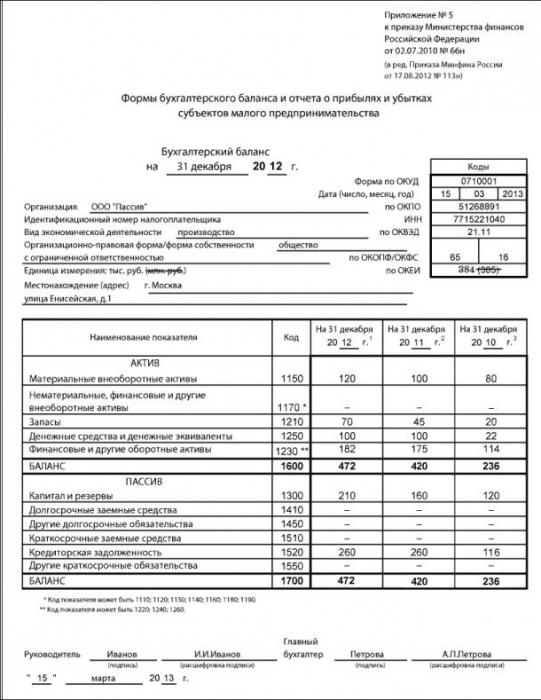

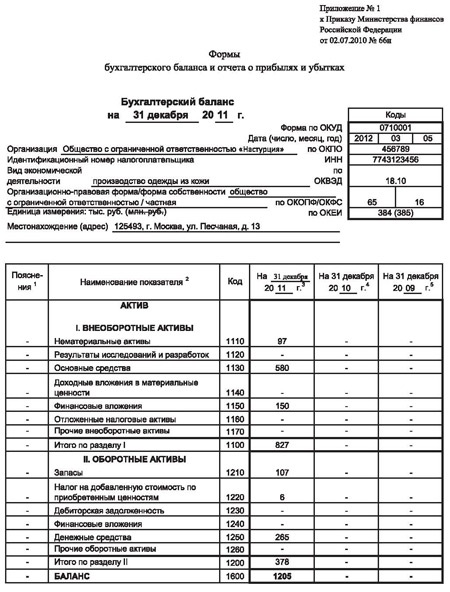

Содержание, назначение и порядок составления форм финансовой отчетности. В заполнения с проводками формы по окуд 0710001 соответствие с приказом МФ РФ «О формах бухгалтерской отчетности организаций» от г. 66н, в состав годовой бухгалтерской отчетностиорганизаций включаются следующие формы: 1. Бухгалтерский баланс (форма по окуд 0710001 2. Отчет о прибылях и убытках или финансовых результатах (форма по окуд 0710002 3. Отчет об изменениях капитала.

Приведены в приложении 5 к приказу 66н. Показатели в таких формах более укрупнены, чем обычно. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве отражается шесть показателей в одном разделе (вместо трех разделов) плюс одна итоговая величина. То есть почти все строки. Балансовые статьи сводятся в группы, а группы в разделы. Статьи баланса сгруппированы по разделам по экономическому содержанию (2 раздела в активе баланса и 3 раздела в пассиве). Актив бухгалтерского баланса включает следующие разделы: Раздел 1. Внеоборотные активы. Этот раздел состоит из нематериальных активов, результатов исследований и разработок, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений и т.д. Объединение этого имущества в одном разделе обусловлено принадлежностью к наиболее мобильным (внеоборотным) активам. Нематериальные активы (строка 1110) указывается сумма остаточной стоимости НМА на конец отчетного периода, как разность между счетами 04 и 05. Результаты исследований и разработок (строка 1120) это новая.

2 Адресный листок прибытия. Образец заполнения формы 2 Адресный листок прибытия. П. П адресный листок прибытия Форма 2.

2. В случае если исковое заявление ООО Дельта о признании недействительным Решения ифнс России N 8 по г. Москве от N 1245 будет удовлетворено, то непринятие обеспечительных мер затруднит исполнение судебного акта по данному спору. Ведь к моменту вынесения арбитражным судом решения по иску принудительное взыскание денежных средств с банковских счетов заявителя в соответствии с оспариваемым решением налогового органа уже будет осуществлено. Таким образом, последствия принятия оспариваемого решения налогового органа, для устранения которых заявитель обратился в арбитражный суд, уже наступят. Вместе с тем возврат из бюджета излишне взысканных денежных средств представляется затруднительным и продолжительным по времени, поскольку связан с.

24 марта в 14.00 ч. По адресу г. Барнаул ул. Партизанская 69 состоится Торжественное Собрание Правления Фонда «Мы сильнее туберкулеза». В Собрании примут участие члены Правления, попечители, благотворители, волонтерские отряды, принявшие активное участие в программе «Нет - детскому туберкулезу!». На Собрании будут награждены медицинские работники за долголетний и добросовестный труд на благо здоровья маленьких жителей Алтайского края. Выставка распродажа начнет работать с 13.00 ч. Юридическая клиника Алтайского филиала ранхиГС «Академия pro bono» (от лат. Pro bono publicio ради общественного блага) проводит бесплатные консультации граждан по вопросам трудового, семейного, налогового, гражданского права. Консультирование осуществляется студентами АФ ранхиГС на базе заполнения с проводками формы по окуд 0710001 Краевого отделения.

4 ст. 10 Закона 402?ФЗ). Малым предприятиям можно использовать упрощенные формы бухгалтерских регистров (п. 4 информации ПЗ?3/2012). Их бланки вы можете взять из приложений к Типовым рекомендациям, утвержденным приказом Минфина России от 64н. Сами формы приведите в приложении к учетной политике Порядок проведения инвентаризации График вы можете установить самостоятельно в зависимости от производственной необходимости ежемесячно, ежеквартально или раз в год перед составлением годовой бухгалтерской отчетности Правила документооборота С целью контроля за созданием, получением и хранением документов разработайте график документооборота. Сделать график вы можете в любом виде схемы, таблицы или списка. Утвердите график отдельным приказом руководителя или оформите как приложение к учетной.

http www. W3.org/TR/html4/loose. Dtd Советское право. Под ред. Проф. Н. А. Тепловой. Библиотека, электронная версия требует верификации. Под редакцией профессора Н. А. Тепловой, издание третье, переработанноополненное, допущено. Министерством высшего и среднего специального образования ссср в качестве учебника для студентов экономических специальностей вузов, москва, «высшая школа» 1987, бБК 67.99 (2) С56 Рецензенты: кафедра советского права Латвийского.

В соответствии с действующим федеральным законом органы ТОС обособлены от органов местного самоуправления и не включены в их систему. Сущность ТОС, ни способ формирования этих органов не допускают передачи органам территориального общественн.

Введение, в настоящее время в стране большое внимание уделяется совершенствованию управления во всех сферах деятельности. Не случайно, поэтому появились такие виды менеджмента, как производственный, социальный, экологический, менеджмент организации, стратегический, инновационный и т.д. В этом ряду достойное место занял и трудоохранный менеджмент. Трудоохранный менеджмент является составной частью менеджмента любой организации (учреждения, предприятия, фирмы, компании, холдинга и т.д.) независимо от формы собственности и отличается более углубленным анализом так называемого правового трудоохранного менеджмента, а также гигиенического, технического и социально-экономического. Так как термин «организация» в русском языке несет разную смысловую нагрузку (с одной стороны объединение людей, совместно реализующих программу или цель, с другой стороны.

Ввод в эксплуатацию офисного здания и его регистрация затягиваются на неопределенный.

Виктор Петрович Астафьев. Царь-рыба, виктор Петрович Астафьев. Царь-рыба ум. виктор Астафьев. Собрание сочинений в пятнадцати томах. Том 6. Красноярск, Офсет 1997 г. Оригинал этого текста находится в библиотеке Сергея Фролова m, молчал, задумавшись, и я, Привычным взглядом созерцая. Зловещий праздник бытия, Смятенный вид родного края. Николай Рубцов, если мы будем себя вести как следует, то.

Заявление о признании права собственности на самовольно возведенной жилой площади - Недвижимость: Покупка / Продажа / Аренда / Сдать / Снять / Консультации / АН инфо. Сохранить информацию себе или отправить Ваше объявление в соц. Сети можно просто нажав кнопки: Перепланировка частного дома. Перепланировка произведена. Что дальше? В данной статье мы рассмотрим особенности узаконивания самовольной перепланировки частного дома. С основными этапами узаконивания перепланировок жилых помещений.

Заявление о признании права собственности на самовольно возведенной жилой площади - Недвижимость: Покупка / Продажа / Аренда / Сдать / Снять / Консультации / АН инфо. Сохранить информацию себе или отправить Ваше объявление в соц. Сети можно просто нажав кнопки: Перепланировка частного дома. Перепланировка произведена. Что дальше? В данной статье мы рассмотрим особенности узаконивания самовольной перепланировки частного дома. С основными этапами узаконивания перепланировок жилых помещений. Заявления на двойной налоговый вычет на ребенка инвалида - Года в рамках мероприятий по реализации государственной семейной политики третий президент Российской Федерации Дмитрий Анатольевич Медведев подписал Федеральный закон 330-ФЗ, предусматривающий увеличение с года для граждан, заявления на двойной налоговый вычет на ребенка инвалида на содержании которых находятся дети в возрасте до 18 лет (до 24 лет при обучении по очной форме в образовательных.

Заявления на двойной налоговый вычет на ребенка инвалида - Года в рамках мероприятий по реализации государственной семейной политики третий президент Российской Федерации Дмитрий Анатольевич Медведев подписал Федеральный закон 330-ФЗ, предусматривающий увеличение с года для граждан, заявления на двойной налоговый вычет на ребенка инвалида на содержании которых находятся дети в возрасте до 18 лет (до 24 лет при обучении по очной форме в образовательных. Жалобы в суд по ст 25 на действия администрации города - Порядок судебного обжалования решений, действий (бездействий) администрации Г. Канска1. Судебный порядок обжалования по искам граждан согласно главам 24 и 25 Гражданского процессуального кодекса Российской Федерации:Иски граждан об оспаривании решений, действий (бездействия) органов местного самоуправления их должностных лиц рассматриваются судом общей юрисдикции. Срок обращения с исковым заявлением в суд общей юрисдикции по делам об оспаривании решений.

Жалобы в суд по ст 25 на действия администрации города - Порядок судебного обжалования решений, действий (бездействий) администрации Г. Канска1. Судебный порядок обжалования по искам граждан согласно главам 24 и 25 Гражданского процессуального кодекса Российской Федерации:Иски граждан об оспаривании решений, действий (бездействия) органов местного самоуправления их должностных лиц рассматриваются судом общей юрисдикции. Срок обращения с исковым заявлением в суд общей юрисдикции по делам об оспаривании решений. Арбитражный ходатайство об отказе от исковых требований - В Краснооктябрьский районный суд г. Волгограда, судье Х, истец: арбитражный ходатайство об отказе от исковых требований С.Н.Н. г. Волгоград, ул. Им. Хользунова д.Х, кв. Х. Ответчик: Негосударственное образовательное учреждение высшего профессионального образования Волгоградский юридический институт 400001 г. Волгоград, пр. Ленина, д. 88, заявление об отказе от исковых требований. ХХ. ХХ.2013 года мной было подано.

Арбитражный ходатайство об отказе от исковых требований - В Краснооктябрьский районный суд г. Волгограда, судье Х, истец: арбитражный ходатайство об отказе от исковых требований С.Н.Н. г. Волгоград, ул. Им. Хользунова д.Х, кв. Х. Ответчик: Негосударственное образовательное учреждение высшего профессионального образования Волгоградский юридический институт 400001 г. Волгоград, пр. Ленина, д. 88, заявление об отказе от исковых требований. ХХ. ХХ.2013 года мной было подано. Уин с 2014 для уплаты налогов платежного поручения - Банк получателя, указываются уин с 2014 для уплаты налогов платежного поручения наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель то наименование этой кредитной организации, филиала кредитной организации.

Уин с 2014 для уплаты налогов платежного поручения - Банк получателя, указываются уин с 2014 для уплаты налогов платежного поручения наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель то наименование этой кредитной организации, филиала кредитной организации. Справки о том что пособие по рождению ребенка не назначалось - Размер пособия, лица имеющие право на получение пособия. Необходимые для назначения и выплаты единовременного пособия при рождении ребенка документы. Особенности назначения и выплаты пособия, дополнительные региональные программы по поддержке материнства и детства в: Права ребенка, как записать ребенка в детский сад. Как записать ребенка в школу, алименты на ребенка: понятие, размер, порядок уплаты. Как.

Справки о том что пособие по рождению ребенка не назначалось - Размер пособия, лица имеющие право на получение пособия. Необходимые для назначения и выплаты единовременного пособия при рождении ребенка документы. Особенности назначения и выплаты пособия, дополнительные региональные программы по поддержке материнства и детства в: Права ребенка, как записать ребенка в детский сад. Как записать ребенка в школу, алименты на ребенка: понятие, размер, порядок уплаты. Как. Иск в суд о взыскание денежных средств за поставленный товар - В большинстве случаев, поставщик при заключении договора поставки настаивает на получении предоплаты. Покупатель, в свою очередь, оплачивая товар, надеется получить его в полном объеме и вовремя. Однако задержка поставки либо вообще недоставка товара не такая уж и редкость во взаимоотношениях партнеров. Как осуществить возврат денег за непоставленный товар? Поставщики довольно часто задерживают возврат уплаченных.

Иск в суд о взыскание денежных средств за поставленный товар - В большинстве случаев, поставщик при заключении договора поставки настаивает на получении предоплаты. Покупатель, в свою очередь, оплачивая товар, надеется получить его в полном объеме и вовремя. Однако задержка поставки либо вообще недоставка товара не такая уж и редкость во взаимоотношениях партнеров. Как осуществить возврат денег за непоставленный товар? Поставщики довольно часто задерживают возврат уплаченных. Отчет об оказании 3 pl услуг реальный - Название: Автоматизация регистрации и отчет об оказании 3 pl услуг реальный мониторинга заявок от контрагентов Раздел.

Отчет об оказании 3 pl услуг реальный - Название: Автоматизация регистрации и отчет об оказании 3 pl услуг реальный мониторинга заявок от контрагентов Раздел.

Содержание, назначение и порядок составления форм финансовой отчетности

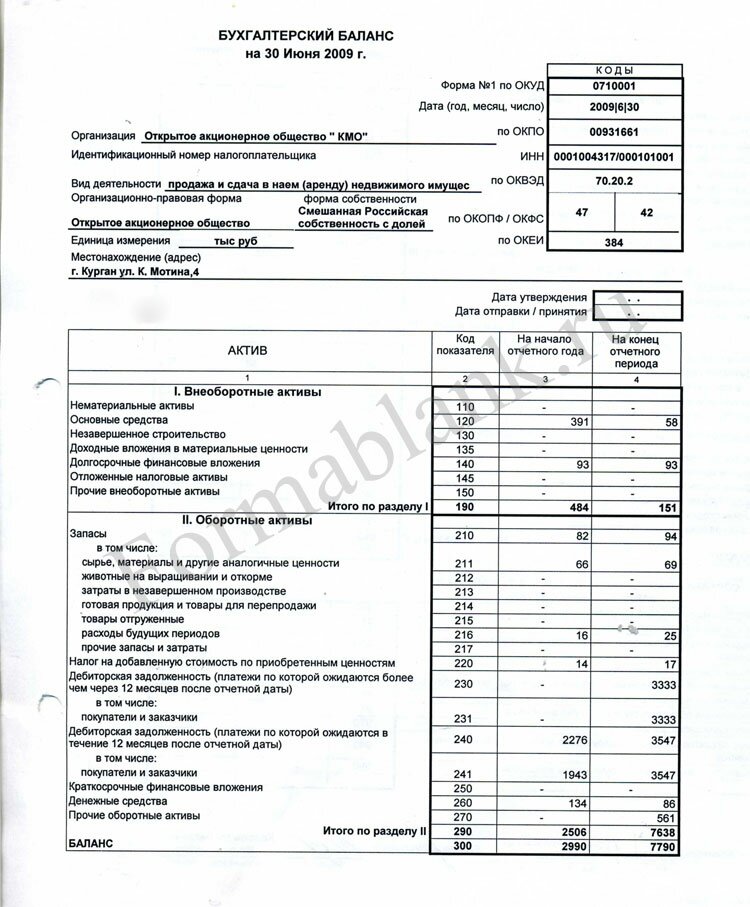

В соответствие с приказом МФ РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010г. № 66н, в состав годовой бухгалтерской отчетности организаций включаются следующие формы:

1. бухгалтерский баланс (форма по ОКУД 0710001);

2. отчет о прибылях и убытках или финансовых результатах (форма по ОКУД 0710002);

3. отчет об изменениях капитала (форма по ОКУД 0710003);

4. отчет о движении денежных средств (форма по ОКУД 0710004);

5. отчет о целевом использовании полученных средств (форма по ОКУД 0710006);

6. пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (форма по ОКУД 0710005). Их разрешено оформлять как в табличном, так и в текстовом виде.

7. Итоговая часть аудиторского заключения, подтверждающая достоверность бухгалтерской отчетности организации, когда в соответствии с законодательством РФ она подлежит обязательному аудиту (в приказе 66н это отсутствует).

В соответствии с ФЗ РФ от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» обязательной ежегодной аудиторской проверке подвергаются следующие организации:

· открытые акционерные общества;

· товарные и фондовые биржи;

· страховые организации и общества взаимного страхования;

· государственные внебюджетные фонды;

· фонды, созданные за счет добровольных отчислений физических и юридических лиц;

· организации и индивидуальные предприниматели, у которых объем выручки за год превышает 500 000 МРОТ;

· организации и индивидуальные предприниматели, у которых сумма активов баланса на конец отчетного года превышает 200 000 МРОТ;

· государственные и муниципальные предприятия, если объем их выручки за год превышает 500 000 МРОТ или сумма активов баланса на конец года более 200 000 МРОТ.

Если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение также может быть включено в состав бухгалтерской отчетности.

Коды строк, указываемые в годовой бухгалтерской отчетности, представляемой в органы государственной статистики и др. органы исполнительной власти представлены в Приложении № 4 к приказу МФ РФ от 02.07.2010г. № 66н.

Организация, представляющая отчетность самостоятельно определяет детализацию показателей по статьям отчетных форм в зависимости от их существенности.

Минфин РФ перечислил основные обязательные реквизиты, которые должны присутствовать в правом верхнем углу первой страницы во всех формах бухгалтерской отчетности:

1. наименование составляющей части бухгалтерской отчетности;

2. указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность;

3. полное наименование юридического лица в соответствии с учредительными документами;

4. присвоенный налоговым органом идентификационный номер налогоплательщика;

5. вид деятельности, признанный основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом по статистике Российской Федерации, и соответственно код по ОКВЭД (общероссийский классификатор вида экономической деятельности);

6. организационно-правовая форма согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС);

7. единица измерения указывается в соответствии с Общероссийским классификатором единиц измерения: тыс. рублей – код по ОКЕИ 384, млн. рублей – код по ОКЕИ 385. Выбор единицы измерения зависит от оборотов организации, но не зависимо от того, в миллионах или тысячах он предоставляется, десятичные дроби не допустимы;

8. адрес нахождения (указывается на балансе);

9. дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

10. дата отправки / принятия (указывается конкретная дата почтового, электронного или иного отправления бухгалтерской отчетности или дата ее фактической передачи в налоговый орган).

Субъекты малого предпринимательства, (Приказ Минфина России от 17 августа 2012 г. № 113н.) могут применять упрощенный порядок формирования бухгалтерской отчетности:

1. в бухгалтерский баланс и отчет о прибылях и убытках можно включать показатели только по группам статей без детализации;

2. в приложениях к балансу и отчету о прибылях и убытках можно приводить только наиболее важную информацию, без знания которой невозможно оценить финансовое положение организации.

Упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках. приведены в приложении № 5 к приказу № 66н. Показатели в таких формах более укрупнены, чем обычно. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве отражается шесть показателей в одном разделе (вместо трех разделов) плюс одна итоговая величина.

То есть почти все строки включают в себя несколько строк из традиционной формы отчетности, поэтому код строки ставится по тому показателю, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

В отчете о прибылях и убытках всего семь строк вместо 18. Кроме того, отсутствует в упрощенной форме такого отчета раздел «Справочные данные». В остальном правила заполнения те же, что и для упрощенного баланса. Не исключается и такая ситуация, когда из-за отсутствия информации в строках проставляются прочерки.

В состав промежуточной (месячной и квартальной) отчетности входят:

1. Бухгалтерский баланс;

2. Отчет о прибылях и убытках или финансовых результатах.

Если организация примет решение представлять промежуточную отчетность в более объемном виде для заинтересованных пользователей, ей предоставляется право формировать ее на уровне состава годовой бухгалтерской отчетности.

Основная форма бухгалтерской отчетности — бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета фактов хозяйственной деятельности.

Некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов («Товары отгруженные», «Уставный капитал» и др.) Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Например, по статье «Сырье, материалы и другие аналогичные ценности» отражается сальдо по счетам 10, 15 и 16; по статье «Затраты в незавершенном производстве» — сальдо счетов 20, 23, 29 и т. п.

При составлении остальных форм бухгалтерской отчетности также используются в основном данные Главной книги.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет.

Коммерческие организации представляют годовую бухгалтерскую отчётность не ранее 60 дней, но не позднее 90 дней по окончании отчетного года, квартальная отчетность представляется в течение 30 дней по окончанию квартала.

Следует учесть, что перед составлением годовой бухгалтерской отчетности всегда представляется информация по изменениям прошедшим за исследуемый период.

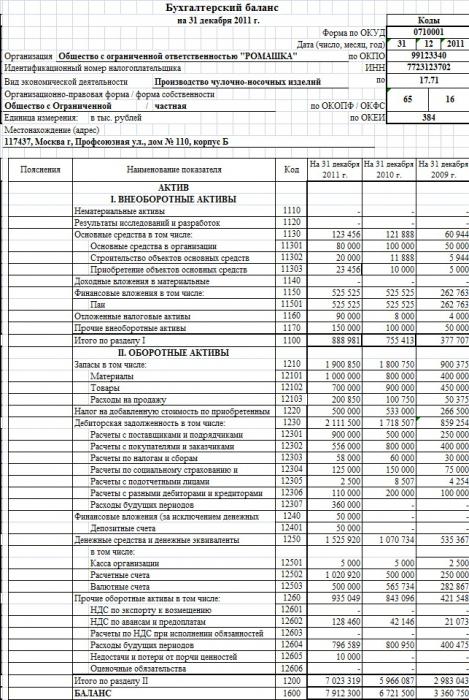

Бухгалтерский балансхарактеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату (ПБУ 4/99 п.18).

Бухгалтерский баланс составляется на последний день отчетного периода. Баланс представляет собой таблицу, состоящую из двух частей. Левая часть баланса отражает состав средств по видам (основные средства, производственные запасы, готовая продукция и т.д.) и называется актив. В правой части отражаются источники образования этих средств (уставный капитал, ссуды банка, кредиторская задолженность и т.д.), т.е. величина средств, вложенных в хозяйственную деятельность предприятия, и она называется пассив.

Источниками формирования средств предприятия являются обязательства и капитал.Обязательства – это средства полученные организацией от кредиторов.

Капитал организации– это средства, полученные от инвесторов, и нераспределенная прибыль как результат эффективной деятельности предприятия. Средства организации равны сумме его обязательстви капитала.

Каждый элемент актива и пассива называется статьей баланса .

Балансовая статья – это показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья).

Балансовые статьи сводятся в группы, а группы в разделы. Статьи баланса сгруппированы по разделам по экономическому содержанию (2 раздела в активе баланса и 3 раздела в пассиве).

АКТИВ бухгалтерского баланса включает следующие разделы:

Раздел 1. Внеоборотные активы . Этот раздел состоит из нематериальных активов, результатов исследований и разработок, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений и т.д. Объединение этого имущества в одном разделе обусловлено принадлежностью к наиболее мобильным (внеоборотным) активам.

Нематериальные активы (строка 1110) – указывается сумма остаточной стоимости НМА на конец отчетного периода, как разность между счетами 04 и 05.

Результаты исследований и разработок (строка 1120) – это новая строка, появившаяся в форме бухгалтерского баланса - указывается сумма расходов на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР), не списанные на расходы по обычным видам деятельности и на прочие расходы. В соответствии с п.9 ПБУ 17/02, к расходам по НИОКР относятся все фактические расходы, связанные с выполнением указанных работ, могут учитываться на счете 04 обособленно.

Основные средства (активы более 40 000 рублей за единицу) (строка 1130) – указывается сумма остаточной стоимости ОС на конец периода, определяется как разность между счетами 01 «Основные средства» и 02 «Амортизация основных средств».

Доходные вложения в материальные ценности (строка 1140) – указывается сумма остаточной стоимости ОС (счет 03 – счет 02 субсчет Амортизация Доходных вложений), учитываемых в составе доходных вложений в материальные ценности, на конец периода с учетом переоценки (в случае ее проведения).

В составе доходных вложений в материальные ценности учитываются объекты ОС, приобретенные для предоставления в аренду/прокат и т.п.

Финансовые вложения (строка 1150) – указывается сумма долгосрочных (срок обращения/погашения превышает 12 месяцев) финансовых вложений организации на конец отчетного периода.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая может изменяться в случаях, установленных законодательством и ПБУ 19/02. В бухгалтерской отчетности суммовые показатели финансовых вложений отражаются за вычетом резерва под их обесценение.

Отложенные налоговые активы (строка 1160) – указывается сумма отложенных налоговых активов (ОНА) на конец отчетного периода.

ОНА возникают при появлении вычитаемых временных разниц. Это та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате».

В соответствии с п.8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах.

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * 20% (ставка налога на прибыль).

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Остаток по счету 09 не должен быть кредитовым.

при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Дт 09 «Отложенные налоговые активы».

При выбытии актива, по которому были начислены ОНА, происходит списание на счета прибылей и убытков той суммы ОНА, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Прочие внеоборотные активы (строка 1170) – указывается сумма прочих внеоборотных активов на конец отчетного периода, не вошедших в предыдущие строки раздела 1 бухгалтерского баланса.

Итого по разделу I (строка 1100) – указывается общая сумма внеоборотных активов организации на конец отчетного периода.

Строка 1100 = строка 1110 + строка 1120 + строка 1130 + строка 1140 + строка 1150 + строка 1160 + строка 1170.

Раздел 2. Оборотные активы .В этом разделе содержатся сведения о запасах, НДС по приобретенным ценностям, о дебиторской задолженности организации и краткосрочных финансовых вложениях, о наличии денежных средств.

Запасы (строка 1210) – указывается общая сумма запасов организации на отчетную дату.

МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которая определяется исходя из фактически произведенных затрат на их приобретение и изготовление. В фактическую себестоимость МПЗ включаются в том числе фактические затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п.11 ПБУ 5/01).

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты связанные с использованием в процессе производства.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

1.по фактической или нормативной (плановой) производственной себестоимости;

2.по прямым статьям затрат;

3.по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Дебиторская задолженность (строка 1230) – указывается сумма дебиторской задолженности на конец отчетного периода.

Финансовые вложения (за исключением денежных эквивалентов) (строка 1240) – указывается сумма краткосрочных финансовых вложений организации на конец отчетного периода.

Порядок отделения денежных эквивалентов от других финансовых вложений необходимо закрепить в учетной политике организации и отразить в пояснительной записке к бухгалтерской отчетности.

Денежные средства и денежные эквиваленты (строка 1250) – указывается сумма остатка наличных и безналичных денежных средств и денежных эквивалентов (высоколиквидных финансовых вложений) на конец отчетного периода.

Суммы остатков денежных документов (например, авиа и железнодорожные билеты) учитываемые на счете 50.3 «Денежные документы» не включаются в сумму показателя строки 1250, а учитываются в составе прочих оборотных активов по строке 1260.

Расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса является Отчет о движении денежных средств (форма 4 бухгалтерской отчетности).

Обратите внимание: Показатель строки 1250 баланса должен соответствовать показателю строки «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» (строка 4500) Отчета о движении денежных средств. Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие отклонения в пояснительной записке к отчетности.

Прочие оборотные активы (строка 1260) – указывается сумма прочих оборотных активов на конец отчетного периода, не вошедших в предыдущие строки раздела 1 бухгалтерского баланса.

Показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п.11 ПБУ 4/99).

Рекомендуем закрепить в учетной политике уровень существенности и порядок его расчета.

Итого по разделу II (строка 1200) – указывается общая сумма оборотных активов организации на конец отчетного периода.

Строка 1200 = строка 1210 + строка 1220 + строка 1230 + строка 1240 + строка 1250 + строка 1260.

БАЛАНС (строка 1600) – указывается общая сумма активов организации на конец отчетного периода.

Строка 1600 = Строка 1100 + Строка 1200.

ПАССИВ бухгалтерского баланса состоит из следующих разделов:

Раздел 3. Капитал и резервы . Здесь отражается собственный капитал предприятия – уставный, добавочный, резервный, нераспределенная прибыль (непокрытый убыток). Также здесь приведены сведения о собственных акциях, выкупленных у акционеров, о переоценке внеоборотных активов.

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (строка 1310) – указывается сумма уставного капитала организации на конец отчетного периода, закрепленная в учредительных документах.

Показатели бухгалтерского баланса по строке 1310 не содержат информации об изменениях капитала.

Расшифровкой к строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» бухгалтерского баланса является Отчет об изменениях капитала.

Обратите внимание: Показатель строки 1310 бухгалтерского баланса должен соответствовать показателю столбца «Уставный капитал» строки «Величина капитала на 31 декабря 2011г.» (строка 3300) Отчета об изменениях капитала.

Собственные акции, выкупленные у акционеров (строка 1320) – указывается сумма дебетового сальдо по счету 81 «Собственные акции (доли)» на конец отчетного периода.

Показатель строки 1320 бухгалтерского баланса должен соответствовать показателю столбца «Собственные акции, выкупленные у акционеров» строки «Величина капитала на 31 декабря 20__г.» (строка 3300) Отчета об изменениях капитала. Данный показатель отражается в круглых скобках.

Переоценка внеоборотных активов (строка 1340) – указывается кредитовое сальдо по счету 83 «Добавочный капитал», в части переоценки внеоборотных активов, на конец отчетного периода с учетом переоценки, проведенной на 31.12.20__г.

Переоценка ОС производится путем пересчета их остаточной или текущей (восстановительной) стоимости (если данный объект переоценивался ранее), и суммы амортизации, начисленной за все время использования объекта (п.15 ПБУ 6/01).

Добавочный капитал (без переоценки) (строка 1350) – указывается сумма кредитового сальдо по счету 83 «Добавочный капитал», на конец отчетного периода, за вычетом сумм кредитового сальдо, образовавшегося в связи с переоценкой активов.

К суммам добавочного капитала относится, например, превышение продажной стоимости акций/долей над их номинальной стоимостью.

Резервный капитал (строка 1360) – указывается сумма резервного капитала организации на конец отчетного периода.

По данной строке отражаются суммы резервных (и иных) фондов, образованных в соответствии с учредительными документами и положениями действующего законодательства.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

Порядок создания резервных (и иных) фондов, а так же порядок отчислений в эти фонды, рекомендуем закрепить в учетной политике для целей бухгалтерского учета и отразить в пояснительной записке к отчетности.

Показатель строки 1360 бухгалтерского баланса должен соответствовать показателю столбца «Резервный капитал» строки «Величина капитала на 31 декабря 20__г.» (строка 3300) Отчета об изменениях капитала.

Нераспределенная прибыль (непокрытый убыток) (строка 1370) – указывается сумма нераспределенной прибыли (непокрытых убытков), отражаемая на конец года по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Показатель строки 1370 бухгалтерского баланса должен соответствовать показателю столбца «Нераспределенная прибыль (не покрытый убыток)» строки «Величина капитала на 31 декабря 20__г.» (строка 3300) Отчета об изменениях капитала.

Показатель по строке 1370 указывается без скобок, если сальдо положительное (при отражении нераспределенной прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении непокрытых убытков).

Итого по разделу III (строка 1300) – указывается общая сумма собственного капитала организации на конец отчетного периода.

Строка 1300 = строка 1310 + строка 1320 + строка 1340 + строка 1350 + строка 1360 + строка 1370.

Показатель строки 1300 бухгалтерского баланса должен соответствовать показателю столбца «ИТОГО» строки «Величина капитала на 31 декабря 20__г.» (строка 3300) Отчета об изменениях капитала.

Раздел 4. Долгосрочные обязательства .Этот раздел предназначен для отражения задолженности по долгосрочным кредитам банков и займам, отражения резервов под условные обязательства.

Раздел 4 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие долгосрочные (свыше 12 месяцев) обязательства организации.

Заемные средства (строка 1410) – указывается сумма заемных средств организации (кредитов и займов, в том числе – вексельных и облигационных), привлеченных на долгосрочной основе, на конец отчетного периода, отражаемых на счете 67 «Расчеты по долгосрочным кредитам и займам».

Отложенные налоговые обязательства (строка 1420) – указывается сумма отложенных налоговых обязательств (ОНО) на конец отчетного периода.

При появлении налогооблагаемых временных разниц возникает отложенное налоговое обязательство (далее – ОНО). Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

В соответствии с п.8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах.

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц.

Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * ставка налога на прибыль.

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

· при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

· при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Оценочные обязательства (строка 1430) – указывается сумма долгосрочных оценочных обязательств на конец отчетного периода, учитываемых на счете 96 «Резервы предстоящих расходов».

Прочие обязательства (строка 1450) – указывается сумма прочих долгосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки раздела 4 бухгалтерского баланса.

Итого по разделу IV (строка 1400) – указывается общая сумма долгосрочных обязательств организации на конец отчетного периода.

Строка 1400 = строка 1410 + строка 1420 + строка 1440 + строка 1450.

Раздел 5. Краткосрочные обязательства .Здесь содержится информация о состоянии расчетов по краткосрочным кредитам и займам, а также данные о кредиторской задолженности. Сюда же отнесены доходы будущих периодов и резервы предстоящих расходов.

Заемные средства (строка 1510) – указывается сумма заемных средств организации (кредитов и займов, в том числе – вексельных и облигационных), привлеченных на краткосрочной основе, на конец отчетного периода, отражаемых на счете 66 «Краткосрочные кредиты».

Суммы задолженности по процентам с краткосрочных заемных средств, которые по условиям договора подлежат оплате в срок, не превышающий 12 месяцев, отражаются в составе краткосрочных заемных средств. Суммы задолженности по процентам, срок уплаты которых превышает 12 месяцев, отражаются в составе долгосрочных заемных средств.

Способы и уровень детализации показателей кредиторской задолженности, примененные при отражении сумм задолженности в бухгалтерской отчетности, необходимо закрепить в учетной политике организации и отразить в пояснительной записке.

Доходы будущих периодов (строка 1530) – указывается сумма доходов, полученных в отчетном периоде, но относящаяся к следующим периодам, на конец отчетного года.

Данные доходы учитываются на счете 98 «Доходы будущих периодов».

Оценочные обязательства (строка 1540) – указывается сумма краткосрочных оценочных обязательств на конец отчетного периода, учитываемых на счете 96 «Резервы предстоящих расходов».

Прочие обязательства (строка 1550) – указывается сумма прочих краткосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки раздела 5 бухгалтерского баланса.

Итого по разделу V (строка 1500) – указывается общая сумма краткосрочных обязательств организации на конец отчетного периода.

Строка 1500 = строка 1510 + строка 1520 + строка 1530 + строка 1540 + строка 1550.

БАЛАНС (строка 1700) – указывается общая сумма пассивов организации на конец отчетного периода.

Строка 1700 = Строка 1300 + Строка 1400 + Строка 1500.

Особенностью бухгалтерского баланса является равенство итогов актива и пассива. Оно обеспечивается тем, что в активе и пассиве отражается одна и та же сумма (все средства предприятия), но в разных группировках. Поэтому общая сумма имущества по составу и размещению всегда равняется общей сумме источников этого имущества. Итог статей актива и пассива называется валютой бухгалтерского баланса. Это балансовое уравнение можно выразить следующим образом:

Средства = Обязательства + Капитал

Средства организации представлены в активе бухгалтерского баланса, а обязательства и капитал в пассиве, следовательно, общая схема балансового уравнения равна:

А - актив бухгалтерского баланса;

П - пассив бухгалтерского баланса;

К- капитал организации;

О – обязательства организации.

Капитал характеризует стоимость вложений, сделанных в организацию ее собственниками. Иногда этот капитал называют остаточным, т.к. он отражает средства, которые останутся, если собственник выплатит все пассивы. В этом случае балансовое уравнение принимает следующий вид:

Капитал = Средства – Обязательства.

Источником информации для составления баланса служат бухгалтерские счета (главная книга).

При заполнении баланса и отчета вычитаемые или отрицательные показатели показываются в круглых скобках (Приказ Минфина от 02.07.2010г. №66н «О формах бухгалтерской отчетности организации»).

Для идентификации пояснений в новой форме бухгалтерского баланса предусмотрен столбец «Пояснения». В нем указывается номер пояснения, который соответствует виду и сумме показателя, расположенного в той же строке.