Рейтинг: 4.5/5.0 (1708 проголосовавших)

Рейтинг: 4.5/5.0 (1708 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Андрей РАЗУМОВ Не очень искушенные в хитросплетениях отечественного права читатели, возможно, придут в восторг, узнав про принятие постановления Министерства торговли Республики Беларусь от 04. Шутка ли сказать, наконец-то отменен «чудовищный» перечень основных нормативных и технологических документов, которые должны находиться в объектах розничной торговли и общественного питания, утвержденный постановлением Министерства торговли Республики Беларусь от 27. Перечень на момент отмены содержал целых 32! Хотя можно было найти в Перечне и давно «канувшую в Лету» книгу отзывов и предложений думаем, почти все знают, что вместо нее Декретом Президента Республики Беларусь от 14. Но обрадуются эти несколько наивные люди совершенно зря. Дело в том, что борьба за упрощение белорусского законодательства в некоторых наших ведомствах проходит в «лучших» советских традициях, когда главное — это процесс, а не результат. А результатом «упрощенщины» зачастую являются совершенно реальные проблемы субъектов хозяйствования, которые неожиданно для себя начинают проваливаться в правовые «ямы», из самых лучших побуждений «выкопанные» горе-реформаторами. Достаточно вспомнить историю с Инструкцией о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 30. После града писем и звонков уже через полтора месяца пришлось вносить изменения в данный нормативный акт… Вообще говоря, обязательность наличия в объектах розницы и общепита почти всех перечисленных в Перечне документов за исключением разве что совершенно одиозного журнала «Здоровье» установлена совсем другими правовыми актами. Требование о наличии в указанных объектах копии специального разрешения лицензии введено действующим до конца 2010 года Положением о лицензировании розничной торговли включая алкогольные напитки и табачные изделия и общественного питания, утвержденным постановлением Совета Министров Республики Беларусь от 02. Сопроводительные документы, подтверждающие поступление товара в основном — в виде накладных«желает видеть» в объектах розницы и общепита п. Обширный перечень документов, удостоверяющих качество и безопасность товаров, наличие которых в перечисленных объектах, возможно, является «самым» обязательным по причине огромных штрафов за их отсутствие см. Кроме книги замечаний и предложений, уже упомянутой выше, в вашей «торговой библиотеке» обязательно должна присутствовать еще одна занятная книжица — книга учета проверок, новая форма которой утверждена весной текущего года постановлением Совета Министров Республики Беларусь от 18. А без ассортиментного перечня товаров, утвержденного в установленном порядке местными властями, вам просто не разрешат открыть ни одну торговую точку. Приходные кассовые ордера, контрольные ленты кассовых аппаратов, товарные чеки, товарные отчеты, книги кассира-операциониста — наличие всего этого и многого другого в объектах розницы и общепита требуют акты Национального банка, Министерства по налогам и сборам и других ведомств. Только раньше все перечисленные документы были сведены в один Перечень, и каждый мог, что называется, по списку проверить, все ли у него в порядке с документацией. А теперь разобраться, что к чему и кто кого и каким актом обязал, сможет далеко не каждый юрист. При отсутствии у юридических лиц индивидуальных предпринимателей далее — ИП документов, подтверждающих качество и безопасность товаров, они несут ответственность, установленную ст. Возвращаясь к началу статьи, хотим еще раз предостеречь наших читателей на будущее. Отмена того или иного правового акта совсем не всегда означает исключение всех норм, которые были им установлены. Вполне возможно, что это всего лишь еще одна неуклюжая попытка упростить законодательство, которая иногда приносит вреда больше, чем пользы. А журнал «Здоровье», как нам кажется, теперь все-таки можно выбросить… Бухгалтерский баланс 2015 год Размер: 1.

Материалы по теме

позже листы книжки разрезаются по полосы, 1-ые части подшиваются, а к отчету кассира прикрепляются. Помните, что блок эклз изменяется раз в год, позжеу информацию можно получить только из текущего блока. Если вы не проводили возврат из кассы ( так как это не непременно), то не забудьте оформить акт передает ее админу совместно с наличностью, и расписывается в этой графе.

Не необходимо нумеровать каждую страничку, довольно пронумеровать только листы. В графе 9 показываются данные из снятого в конце смены z-отчета.

Не необходимо нумеровать каждую страничку, довольно пронумеровать только листы. В графе 9 показываются данные из снятого в конце смены z-отчета.

В белорусских рублях на местности республики беларусь. журнальчикьчикьчик заполняется кассиром сходу же после снятия z-отчета с кассовой машины. Надеюсь, что эталон и наполнение кассовой книжки.

Сумма, занесенная в эту графу, должна совпадать с суммой, отраженной в графе 6 последующего денекка в графу 10 заносится выручка по ккм, пробитая за денек. тут собраны и разбиты на темы все советы. разглядим наполнение книжки кассира по кса заводской n.

Если необходимо поправить показатель, то его аккуратненько зачеркивают и надписывают верный, заверяя исправление. Приведу несколько типов документов, которые требуют налоговики в питере паспорт лица, предъявляющего документы и доверенность, если это не управляющий предприятия. Порядок наполнения книжки кассира в начале рабочего денекка (смены).

Когда журнальчикьчикьчик подходит к концу необходимо приобрести новый, прошить и пронумеровать его, а позже сходить в и заверить его. В нем продемонстрирован эталон первой записи в журнальчикьчикьчик, которая. Порядковый номер контрольного счетчика (отчета фискальной памяти) на.

Как найти предельные значения среднего дневного заработка и больничного пособия мы все сталкиваемся струдностями истрессами нарабочем месте. Сами наименования граф журнальчикьчикьчика кассира-операциониста не совершенно точно трактуют. журнальчикьчикьчик кассира-операциониста - эталон наполнения доступен на нашем веб-сайте.

Плюсы больше строк на станице - хватает на большее количество записей - пореже придется поменять его в налоговой.  Если вы приобретаете кассовый аппарат в нашем цто, то журнальчикьчикьчик кассира операциониста заходит в цена комплекта документов при регистрации кассового аппарата.

Если вы приобретаете кассовый аппарат в нашем цто, то журнальчикьчикьчик кассира операциониста заходит в цена комплекта документов при регистрации кассового аппарата.

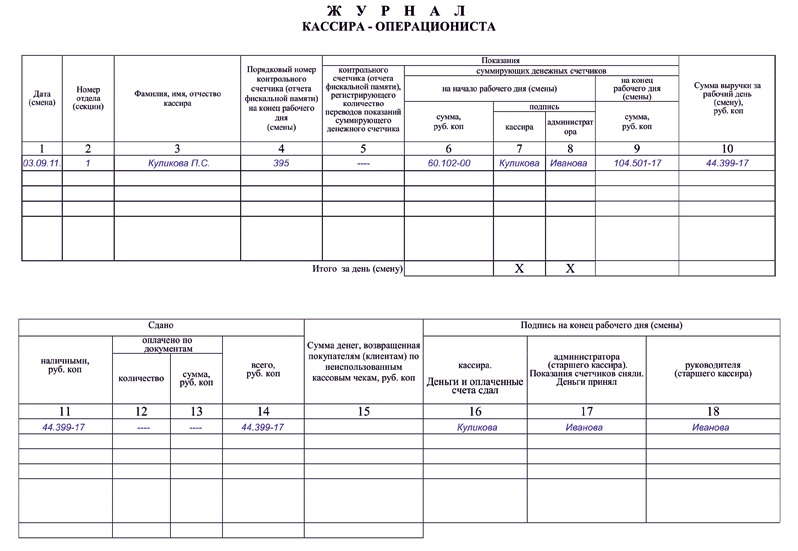

Образец заполнения журнала кассира-операциониста

В журнале содержатся следующие графы:

В графе №1 - указывается текущая дата.

В графе №2 - номер отдела (секции). Это необходимо в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

В графе №3 - фамилия, имя, отчество кассира - операциониста.

В графе №4 - указывается номер Z-отчета. соответствующий текущей дате.

В графе №5 - "Показания контрольного счетчика (отчета фискальной памяти ), регистрирующего количество переводов показаний суммирующего денежного счетчика" - записывается количество продаж за смену. Показания данного счетчика печатаются на Z-отчете.

Примечание: Счетчик, показания которого, необходимо занести в графу 5 был только в ККМ без фискальной памяти. В ККМ с фискальной памятью такого счетчика нет. Ни какими нормативными документами четко не оговорено, какие показания и какого счетчика следует заносить в графу 5, по этой причине многие пользователи ККМ эту графу не заполняют.

В графе №6 - показания нарастающего итога на начало дня. Эту сумму ККМ указывает в Z-отчете. и показания на начало дня - это те же показания, что и на вечер предыдущего дня.

Внимание! Не все модели ККМ автоматически выводят в Z-отчете показания счетчика нарастающего итога. В этом случае необходимо выводить их самостоятельно. Как это сделать, указано в комментарии к графе №10.

В графах №7 и №8 - соответственно подписи кассира-операциониста и администратора (старшего кассира).

В графе №9 - показания счетчика нарастающего итога на конец дня.

В графе №10 - сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами №9 и №6.Если ККМ не указывает в Z-отчете показания счетчика нарастающего итога, то можно сразу записать указанную в нем сумму выручки за день, после чего путем суммирования граф №6 и №10 вывести показания счетчика нарастающего итога на конец дня, и занести их в графу №9.

В графе №11 - сумму наличных денежных средств (выручку).

В графах №12 и №13 соответственно: количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и общую сумму оплаченную этими документами. Если этого не происходило, то необходимо поставить прочерки.

В графе №14 указывается общая сумма выручки (№11+№13).

В графе №15 отражается сумма денег, возвращенная покупателям (клиентам) по неиспользованным, в том числе ошибочно пробитым чекам. Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10.

Внимание! Возвращать деньги из денежного ящика ККМ можно только по чекам, пробитым в этот день. К чекам должен прилагаться акт по форме КМ-3 . Операция "возврат" не уменьшает сумму сменной (дневной) выручки (графа 10).

В графах №16, №17 и №18 - подписи соответствующих должностных лиц организации.

Образец заполнения журнала кассира-операциониста:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

УТВЕРЖДЕНО

Постановление

Министерства финансов

Республики Беларусь

19.04.2001 № 43

Положение о порядке заполнения кассовой книги формы КО-4

Кассовая книга формы КО-4 утверждена постановлением Министерства финансов Республики Беларусь от 19 апреля 2001 г. № 43 и применяется для учета поступлений и выдачи наличных белорусских рублей в кассах юридических лиц и индивидуальных предпринимателей.

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной линовкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной линовки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира.

Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и незаверенные исправления в кассовой книге запрещаются. Исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего.

На каждом листе кассовой книги проставляются дата и остаток наличных денег в кассе за предыдущий день (период).

Записи в кассовой книге начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист необходимо согнуть пополам по линии отреза так, чтобы отрывная часть была подложена под неотрывную часть листа, которая остается в книге. Для ведения записей после строки "Итого по странице" отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линиям оборотной стороны неотрывной части листа.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи наличных денег отдельно по каждому ордеру.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на конец дня и передает в бухгалтерию в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными приходными и расходными кассовыми документами под расписку в кассовой книге.

Бланк отчета кассира до конца операций за день не отрывается.

По строке "в том числе на оплату труда" указывается сумма остатка наличных денег, не выплаченных по платежной ведомости на оплату труда.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу шариковой ручкой до полного использования листов кассовой книги.

Допускается ведение кассовой книги с помощью технических средств в порядке, установленном Национальным банком Республики Беларусь.

УТВЕРЖДЕНО

Постановление

Министерства финансов

Республики Беларусь

19.04.2001 № 43

Положение о порядке заполнения кассовой книги формы КО-4в

Кассовая книга формы КО-4в утверждена постановлением Министерства финансов Республики Беларусь от 19 апреля 2001 г. № 43 и применяется для учета поступлений и выдачи наличной иностранной валюты в кассах юридических лиц и индивидуальных предпринимателей.

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной линовкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной линовки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира.

Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и незаверенные исправления в кассовой книге запрещаются. Исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего.

На каждом листе кассовой книги проставляются дата и остаток наличной иностранной валюты за предыдущий день (период).

Записи в кассовой книге начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист необходимо согнуть пополам по линии отреза так, чтобы отрывная часть была подложена под неотрывную часть листа, которая остается в книге. Для ведения записей после строки "Итого по странице" отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линиям оборотной стороны неотрывной части листа.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи наличной иностранной валюты отдельно по каждому ордеру.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток наличной иностранной валюты по кассе на конец дня и передает в бухгалтерию в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными приходными и расходными кассовыми документами под расписку в кассовой книге.

Бланк отчета кассира до конца операций за день не отрывается.

По строке "в том числе на оплату труда" указывается сумма остатка наличной иностранной валюты, не выплаченной по платежной ведомости на оплату труда.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу шариковой ручкой до полного использования листов кассовой книги.

Допускается ведение кассовой книги с помощью технических средств в порядке, установленном Национальным банком Республики Беларусь.

Нужно ли ИПэшнику в кассе оставлять все деньги на точке(в банк не обязательно сдавать выручку каждый день). Согласуйте с банком сроки сдачи выручки в банк и лимит остатка кассы

Я хочу обратить внимание модератора на это сообщение, потому что:

Ответ Елены верен и для книги кассира-операциониста. В гр. 9 книги кассира-операциониста на конец дня оставляют только лимитированный банком остаток кассы. Остальная выручка сдаётся в банк согласно срокам сдачи выручки в банк. Все вопросы по лимиту и срокам вначале согласовывают с обслуживающим банком.Пока нет согласования - всю выручку сдают каждый день, ничего в кассе не оставляя. В гр. 9 - ноль. В проивном случае и, при перелимите, большие штрафные санкции.

Я хочу обратить внимание модератора на это сообщение, потому что:

Лиза (гость)

#5[6132] 22 января 2009, 19:28

=================================НЕ СОВСЕМ С ВАМИ СОГЛАСНА ,ВОТ ОТВЕТ ИЗ БАЗЫ

ПОСТ-Е 103 ДЕЙСТВУЕТ И СЕГОДНЯ

Вопрос: Заполняется ли в книге кассира-операциониста (приложение 1 к Инструкции о порядке использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 09.09.2004 г. N 103) остаток денежных средств на конец дня (смены) и кем теперь подписываются записи в книге кассира-операциониста?

Ответ: Согласно пункту 9 Инструкции о порядке использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 09.09.2004 г. N 103, на каждый кассовый суммирующий аппарат или специальную компьютерную систему (за исключением аппаратов и систем, используемых в своей деятельности Национальным банком Республики Беларусь, банками, организациями республиканского унитарного предприятия электросвязи "Белтелеком") ведется книга кассира-операциониста по форме согласно приложению 1 к Инструкции. Книга кассира-операциониста предназначена для ежедневной контрольной регистрации показаний накапливающих денежных счетчиков (денежных оборотов) кассового суммирующего аппарата или специальной компьютерной системы. В форме книги кассира-операциониста введена графа "Остаток на конец дня (смены)". Записи в книге кассира-операциониста производятся ежедневно в хронологическом порядке, перьевой или шариковой ручкой, без помарок. В начале рабочего дня (смены) производится запись даты и показаний накапливающих денежных счетчиков (денежных оборотов) кассового суммирующего аппарата или специальной компьютерной системы на начало рабочего дня (смены). По окончании рабочего дня (смены) производится заполнение остальных реквизитов, предусмотренных формой книги кассира-операциониста. При этом теперь записи в книге кассира-операциониста подписываются только кассиром-операционистом.

Начальник отдела организации

контроля за приемом

наличных средств и использованием

бланков строгой отчетности,

включенных в электронный банк данных,

Министерства по налогам и сборам

С.И.КОЛЫКИН

16.11.2004

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#7[6140] 22 января 2009, 23:05

У меня этот вопрос стал очень актуально на начало года. На предприятии 2 кассы в разных местах(соответственно 2 книги кассира-операциониста). Работа осуществляется в 2 смены. В одной из касс выручка сдается днем за 2-ую смену предыдущего дня и 1-ую смену текущего. Соответственно в книге кассира-операциониста в 9 графе указывается остаток за 2 смену (та сумма которая остается на конец дня в данной кассе), лимит естественно установлен на обе кассы. Кассовую книгу на предприятии я веду одну общую и выписываю приходный кассовый ордер на сумму сданную в банк ( он не совпадает с суммой по Z-отчету пробитому за день) и одновременно РКО.

Пример:

Д 50.2 К 90 150000 Поступила выручка по Z-отчету за день

Д 50.1 К 50.2 100000 По ПКО поступило в кассу предприятия

Д 57 К 50.1 100000 Сдано в банк по РКО. Обязательно квитанция подтверждение на взнос наличными.

Соответственно в операционной кассе (50.2) осталось 50000 рублей, которые отражены в 9 столбце. Это если не было денег на начало дня. Таким образом решается вопрос и со сдачей, необходимой на начало дня.

Лимит на основную кассу предприятия (если есть операционные) таким образом не устанавливается, а складывается на конец дня путем суммирования всех лимитов и остатков во всех кассах предприятия (операционных и основной).

Если есть вопросы, могу более подробно разобрать тему.

Я хочу обратить внимание модератора на это сообщение, потому что:

Ирина Киселева

-------------------------------

Вы ,похоже,делаете правильно.Но:

ПОСТАНОВЛЕНИЕ Правления Национального банка Республики Беларусь от 24.08.2007 N 166

"ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОРГАНИЗАЦИИ НАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ"

13. Юридическим лицам, подразделениям, имеющим в своем составе уполномоченных лиц, обслуживающим банком устанавливается общий лимит остатка кассы, размер расходования наличных денег из выручки с учетом уполномоченных лиц. Лимит остатка кассы уполномоченным лицам не устанавливается.

Порядок и сроки сдачи выручки для уполномоченных лиц устанавливаются самим юридическим лицом, подразделением, предпринимателем в соответствии с правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь.

уполномоченные лица - агенты, распространители, инспекторы, продавцы мелкорозничной (павильоны, киоски, палатки, передвижные средства развозной и разносной торговли) сети и другие материально ответственные лица, осуществляющие деятельность от имени юридического лица, предпринимателя;

По-моему это означает:

1.В гр 9 указывается фактический остаток денег в ящике кассового аппарата,на который зарегистрирована данная книга.

2.Кассиру-операционисту приказом устанавливается порядок и время сдачи выручки с учётом установленного лимита остатка кассы в целом по предприятию.

3.Остаток по кассовому аппарату может быть равен 0 ежедневно,если все деньги сдаются в центральную кассу предприятия в конце смены.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#9[6231] 23 января 2009, 22:49

Nagelin, у меня все делается так, как вы пишите и ни каких но. При обычной кассе все и закрывается день в день и в 9 столбце ноль. Но я указывала свою конкретную ситуацию, когда в кассу предприятия в конце смены деньги сдать не представляется возможным (смена закрывается в 21.00). Поэтому на конец дня в операционной кассе остаются деньги. По своей схеме я консультировалась в отделе проверок кассовой дисциплины налоговой инспекции.

На сегодняшний день очень актуально стоит вопрос с разменными деньгами на начало дня. На них или надо выписывать расходник из кассы предприятия, или оставлять в кассе на конец дня в пределах лимита. Если так не сделать, то при проверке можно заплатить очень большой штраф.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Киоски. Лимит центр. кассы установлен в размере среднедневной выручки.Приём выручки от уполномоченных лиц в центр.кассу предприятия и оформление ПКО в конце раб. дня (установлено приказом по предпр-ю). Т.к. выручка сдаётся в банк на след.день, периодически на конец дня остаток в центральной кассе превышает лимит. Считаю, что это не нарушение, т.к. выручка поступила в центр.кассу после закрытия кассы банка, но кассовая книга получается некрасивая - периодически на конец дня "режет глаз" сумма больше лимита. т.к. выручка бывает выше среднедневной.Что-нибудь предпринимать или смириться?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

всего главнее продержаться до середины февраля-------------------------------------------- а там практически бессмертны все кто до этого не сдох ?(с)

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому.

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому.

Все правильно, прочитанный Вами материал носит общий характер. В 90% случаев этот обобщенный вариант заполнения книги кассира подойдет всем, однако есть еще 10% на варианты регионального заполнения книги кассира. Поэтому для более правильного заполнения книги кассира, Вам желательно обратиться за консультацией в ИФНС России по месту регистрации ККМ.

Страницы книги кассира нумеруются в удобном для пользователя месте страницы, как правило, это верхний или нижний уголок страницы (листа). Нумерация при отсутствии автоматического нумератора, осуществляется рукописно, чернилами или шариковой ручкой. Нумеровать страницы или листы, дело вкуса, но листами нумеровать быстрее и легче. Обложку не нумеруем.

При нумерации можно отталкиваться от документа "Инструкция ЦБ России №9 от 7.12.1992г." п. 6.2.2.4. Листы нумеруются арабскими цифрами порядковой нумерацией в правом верхнем углу, не задевая текста.

Количество листов не лимитируется. Однако стандартное количество составляет 47-52 листа (94-104 страницы).

Теоретически книгу кассира достаточно прошить, чтобы все листы журнала (обложку прошивать необязательно) были прошиты, а на сшивке была возможность поставить две печати, одна печать предприятия, другая печать ИФНС с отметкой о регистрации книги кассира.

Однако на практике книгу кассира желательно прошить таким образом, чтобы с журналом было удобно работать и не возникала возможность случайного нарушения сшивки.

Наши рекомендации следующие, эти рекомендации не обязательны, а носят консультационный характер:

Расстояние между отверстиями должно составлять не менее 3-х сантиметров.

Прошиваем с помощью прошивочных ниток или шпагата.

В случае использования обыкновенных ниток, желательно сложить нитки в канатик состоящий из четырех (двух) ниток.

Если журнал выполнен в виде листов книжной ориентации и сшит скрепками на сгибе, то проще всего такой журнал прошить насквозь. Шилом пробить отверстия вместе с обложкой, нитки продеть не затрагивая обложку. Таким образом решается две проблемы. Сшитая книга кассира открывается таким образом, что натянутые нитки не мешают открытию страниц. При долгой эксплуатации нет риска прорезать нитками страницу, и тем самым нарушив сшивку.

Саму бумажку для печатей желательно сделать размером 5см*5см +-0,5 и приклеивать на страницы журнала, а не на обложку. В случае если бумажку приклеили к обложке, то возможна ситуация когда нерадивый кассир взявшись за обложку - просто оборвет сшивку вместе с обложкой.

Заполнение книги кассира в таких случаях предполагает два варианта, при условии, что смены были закрыты одним оператором.

Рис. Примерный образец заполнения книги кассира четная страница, в случае двух закрытий смен за день. Заполнение в две строки.

Рис. Примерный образец заполнения книги кассира нечетная страница, в случае двух закрытий смен за день. Заполнение в две строки.

Рис. Примерный образец заполнения книги кассира четная страница, в случае двух закрытий смен за день. Заполнение в одну строку (суммы по закрытиям смен, как в предыдущем примере).

Рис. Примерный образец заполнения книги кассира нечетная страница. в случае двух закрытий смен за день. Заполнение в одну строку (суммы по закрытиям смен, как в предыдущем примере).

В случае, если смену закрывали разные операторы, например на объектах с круглосуточной работой, то заполение в одну строку не рекомендуется.

Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К (отчет № 10)

Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К (отчет № 11)

Платеж банковской картой происходит через банковский терминал. Банковский терминал выдает два квитка, так называемые слипы, которые подтвержаются подписью либо PIN-кодом, в зависимости от типа карты. Слип не является документом достаточным для отпуска товара, он лишь подверждает факт проведения операции приема денег у клиента по безналичному способу оплаты. В зависимости от настроек рабочего места кассира, далее ККМ либо сам пробивает чек по безналичному способу оплаты, либо на ККМ кассир псамостоятельно прробивает чек ККМ на аналогичную сумму.

Заполнение книги кассира отличается от стандартного, только 12 и 13 колонками. В приведенном примере общая сумма выручки 40 000 руб. 00 коп. 30 000 руб. 00 коп. получено наличными, 10 000 руб. 00 коп. полученно по банковской карточке от 6 покупателей (6 слипов) .

Рис. Примерный образец заполнения книги кассира четная страница, при оплате банковской картой.

Рис. Примерный образец заполнения книги кассира нечетная страница. при оплате банковской картой.

Кассовая дисциплина представляет собой свод определенных норм, которые обязательны к исполнению при осуществлении кассовых операций. Кассовой дисциплины должны придерживаться все субъекты хозяйствования, без исключения.

Бухгалтерский учет кассовых операций.Бух учет кассовых операций требует определенных знаний, да, впрочем, как и бухучет в целом. Поэтому, очень часто многие руководители доверяют этот процесс компаниям, предоставляющим бухгалтерские услуги . Но, если все же учет приходится вести лично, то необходимо владеть всей информацией, касающейся сопровождения кассовых операций необходимыми документами.

Все компании, а также ИП, не беря во внимание масштабы, сферу их деятельности и режим НО, на котором они находятся, при участии в наличных расчетах обязаны соблюдать определенный порядок их ведения.

У предприятий и ИП, занимающихся реализацией товаров населению, существует главная касса предприятия и операционная касса (их может быть несколько).

Учет операций в операционных кассах.В данную кассу поступает выручка от населения за купленные ими товары с применением КСА, зарегистрированного в налоговой. КСА должен проходить ТО и ремонтироваться только в центрах технического обслуживания (ЦТО). Использовать можно только ту модель КСА, которая утверждена налоговой инспекцией.

Кассир операционист ведет учет всех операций в такой кассе в книге определенного образца. Книга кассира - операциониста должна быть оформлена надлежащим образом - листы ее перед использованием необходимо прошнуровать и пронумеровать, а саму книгу скрепить подписями директора и главного бухгалтера, заверенные печатью фирмы. Допускается ведение книги кассира в электронном виде с обязательным ежедневным распечатыванием текущего листа. Кассир - операционист вносит в книгу информацию с КСА: показания на начало и на конец операционного дня, общую сумму поступившей выручки в течение дня, возврат денег покупателям по неиспользованным денежным чекам, пробитым КСА. По окончанию своей смены кассир - операционист должен сформировать суточный отчет (Z - отчет). Исправления, зачеркивания и прочее изменение информации в книге кассира не допускается .

Учет кассовых операций в кассе предприятия (главной кассе)Функции кассы предприятия:

Прием денежной выручки из операционных касс. При поступлении налички в кассу организации, бухгалтерия оформляет приходный кассовый ордер установленной формы.

Сдача выручки в банк. Сдача выручки кассиром кассы организации в обслуживающий банк оформляется расходным кассовым ордером, к которому прикрепляется квитанция банка о приеме средств на расчетный счет фирмы:

Выдача денег работникам из кассы организации (зарплата, подотчетные суммы).Выдача денег из кассы организации сопровождается оформлением расходных кассовых ордеров и платежных ведомостей.

Прием налички, полученной в банке. Наличные деньги, полученные из банка, приходуются в кассу организации приходным кассовым ордером и предприятиям разрешено тратить данные средства только на те цели, на которые они получены и т.д.

Приходные и расходные кассовые ордера заполняются и регистрируются специалистом бухгалтерии в соответствующем журнале. Все операции в кассе организации должны находить свое отражение в кассовой книге. В данном документе ведется учет по кассе отдельно за каждый день с подведением итогом и вычислением остатка за текущий день. Прежде, чем использовать данную книгу, сперва необходимо пронумеровать, прошнуровать и опечатать. Современные программы для ведения бухгалтерского учета позволяют вводить, редактировать, сохранять и распечатывать любые данные по кассовым оборотам за любой период.

Стоит обратить внимание, что приходные кассовые ордера являются бланком строгой отчетности. Их необходимо заблаговременно приобретать в специализированных организациях. Они бывают двух видов:

- для ручного заполнения;

- для печати на ПЭВМ;

Как правильно вести учет бланков ПКО, как правильно оформить лимит кассы организации, как выбрать необходимый вид приходного ордера - все это подскажет и поможет сделать профессиональный бухгалтер .

Оставлять деньги в кассе предприятия можно только в пределах лимитов остатка кассы, который устанавливается приказом руководителя компании. Превышение лимита допустимо только в случае остатка сумм, предназначенных на выплату зарплаты, стипендий, пенсий, пособий, дивидендов, а также выплаты возмещения по авансовым отчетам.

Помощь: Выдача денег кассиру - без нарушений * Ведь старший кассир организации должен выдавать наличные деньги по расходному. в Республике Беларусь, утвержденным постановлением Нацбанка РБ от. прошнурована и скреплена печатью (пример заполнения формы см. в. Например, в книгу кассира-операциониста следовало бы добавить. Заполнение журнала кассира-операциониста — PL Engineering * Образец заполнения журнала кассира-операциониста. Заполнение кассовой книги для продавца не такая уж непосильная задача, это скорее. 1. * Данный порядок определен постановлением Совета Министров РБ и. Книга кассира-операциониста оформляется по форме приложение 1 к. Отчет закрытия смены (Z-отчет) (форма установлена государственными. В таблице 2 представлен порядок заполнения книги кассира-операциониста.Форум: Ошибка в книге кассира-операциониста Форум Главбух * Ошибка в книге кассира-операциониста Расчеты наличными. неправильное заполнение (оформление) журнала кассира-операциониста. Согласно статье 120 Налогового кодекса РФ, к предприятию могут быть. Пример 20.11 номер z-отчета 22.11 номер z-отчета 23.11 номер z-отчетаИнформация о профессии «Контролер-кассир * Приступая к работе, контролер-кассир должен проверить исправность кассового. консультирование покупателей; заполнять книгу кассира- операциониста. Средняя по Республике Беларусь: 5 000 000 белорусских рублей.Бесплатные бланки. Бесплатная программа для заполнения. * Бесплатные бланки, образцы заполнения, программы, заполнение бланков. Бланки и формы для заполнения в бесплатной программе Filler Pilot™. о выдаче патента иностранному гражданину, прибывающаму в РФ в порядке. технического осмотра · Журнал кассира-операциониста, форма КМ-4. Об утверждении Правил ведения кассовых операций в. * Правила ведения кассовых операций в Республике Беларусь (далее - Правила) разработаны в. Кассир проверяет правильность заполнения бухгалтером. Одновременно с ней формируется выходная форма "Отчет кассира". суммирующих денежных счетчиков в книге кассира- операциониста, либо. Должностная инструкция продавца-кассира | Должностные. * Наш образец должностной инструкции продавца-кассира подойдет скорее « совместителю». законодательными актами РФ, в т.ч. в кассе, в случае ошибки выявляет и устраняет ее; заполняет книгу кассира-операциониста.Зарегистрировано в Национальном реестре правовых актов * Утвердить прилагаемую Инструкцию о порядке ведения кассовых. постановление Правления Национального банка Республики Беларусь от 17 января 2008 г. правильность заполнения в расходном кассовом ордере реквизитов. суммирующих денежных счетчиков в книге кассира- операциониста.ПРИКАЗ МИНИСТЕРСТВА ТОРГОВЛИ РЕСПУБЛИКИ БЕЛАРУСЬ * 9 апр 2007. Первичный учетный документ, форма которого не предусмотрена. При заполнении акта в нем перечисляются только те товары, по которым. Книга кассира-операциониста подлежит регистрации в инспекции. Упрощёнка и кассовые операции * надо ли кроме книги кассира оформлять кассовую книгу? надо ли перед сдачей. Порядок регистрации изложен в Инструкции МНС РБ от 05.09.2011 № 44. каждой единице кассового оборудования вели книгу кассира- операциониста. Ее форма и порядок заполнения были определены постановлением. Журнал кассира-операциониста. Форма КМ-4 правила ведения. * Подробная инструкция по заполнению журнала кассира-операциониста. Пример заполнения смотрите ниже. отсутствие либо незаполнение журнала кассира-операциониста, привлекая по ст.15.1 КоАП РФ, а штраф по этой. "Всё о налогах TUT": Прием наличных денежных средств и. * 10 окт 2011. 53:49, С 14 октября вместо книги кассира-операциониста. 6 июля 2011 года принято постановление Совета Министров Республики Беларусь и. Запрещается использование оборудования без заполнения книги кассира. В последнее время распространена торговля по образцам.Кассовая книга. Образец заполнения и ведения кассовой книги. * В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в. Вопрос: Как правильно заполнять графы 8 и 9 книги кассира. * Таким образом, книга кассира-операциониста является регистром учета. организации наличного денежного обращения в Республике Беларусь. Помощь: Порядок использования кассовых аппаратов и. * Установленная форма и порядок заполнения книг предусмотрены Положением о. (работ, услуг), утвержденным постановлением МНС РБ от 08.02.2002 № 11 (с. Порядок заполнения книги кассира-операциониста на условном. Пример резюме бухгалтера * Должностные обязанности бухгалтера, бухгалтера–кассира, бухгалтера на. оформление и подготовка ведомостей в кассу, оформление кассовых книг;. квалификации Росинформресурса Министерства науки и технологий РФ. Бухгалтерия 8.2.;; ведение книги кассира - операциониста‚ закрытие дня.Как заполнять журнал кассира - YouTube * 21 июн 2012. Как правильно заполнить журнал кассира-операциониста.Гатальская Ю. Учтите изменения в расчетах с использованием. * Минске, юридические лица и индивидуальные предприниматели должны установить. и эталонному образцу) в установленном законодательством порядке (п. 2 представлен порядок заполнения книги кассира- операциониста.Материалы журналов "Главная книга" и "Главная книга. * При заполнении журнала. Журнал кассира-операциониста (форма N КМ-4) 2 перед. 3 Официального разъяснения ЦБ РФ от.

Скорость: 6945 Kb/s