Рейтинг: 4.9/5.0 (1706 проголосовавших)

Рейтинг: 4.9/5.0 (1706 проголосовавших)Категория: Бланки/Образцы

Home Без рубрики Заявление о зачете взаимных требований образец Основания для прекращения обязательства по оплате товара

заявление о прекращении взаимных обязательств ООО "Л" о признании соглашения о прекращении взаимных обязательств зачетом Письменным заявлением на основании статьи 49 Арбитражного

ООО "Л" о признании соглашения о прекращении взаимных обязательств зачетом Письменным заявлением на основании статьи 49 Арбитражного

Нормы статьи 410 ГК РФ, устанавливающие предпосылки прекращения обязательства односторонним заявлением о зачете,

Скачать сейчас

на максимальной скорости

Фирма перечислила недостающие денежные средства на счет завода, указанный в договорах поставки. В процессе судебного следствия участники могут заключить мирное соглашение по основному и встречному иску. Основания для прекращения обязательства по оплате товара зачетом у кооператива отсутствуют, так как у него не имеется встречного требования к акционерному обществу. Ответчик в судебном заседании наличие задолженности не признал, так как им по устной просьбе истца по счету — фактуре были отгружены радиаторы на сумму, равную указанной задолженности, следовательно, на основании статьи 410 ГК РФ его обязательство по оплате работ субподрядчика прекращено встречной поставкой. У акционерного общества (истца) не возникло обязательства перед кооперативом (ответчиком). Как лучше оформить зачет требований в следующей ситуации.

При этом суд, оценив конкретные обстоятельства поставки радиаторов, выяснил, что устная просьба истца и поставка товара в данном случае не привели к новации прежних обязательств сторон. Такое право предоставлено сторонам статьей 410 ГК РФ. В качестве доказательства совершения зачета ответчиком была представлена копия заявления, направленного истцу. Требование заказчика является гражданско — правовым денежным обязательством, которое однородно денежному требованию подрядчика об оплате выполненных работ. Иначе суд может сделать вывод, что зачет не состоялся ( п. Акционерная корпорация обратилась в арбитражный суд с иском к закрытому акционерному обществу о признании недействительной ничтожной сделки о зачете требований (статья 168 ГК РФ), поскольку этот зачет не соответствует требованиям статей 99, 410, 411 ГК РФ. Наконец, в-четвертых, обязательство прекращается зачетом только такого требования, срок которого наступил либо срок которого не указан или определен моментом востребования (ст. Суд, изучив материалы дела и установив, что между сторонами действительно имеются встречные денежные требования, основанные на разных договорах, иск обоснованно удовлетворил, сославшись на то, что ответчик не воспользовался своим правом на предъявление встречного иска и, кроме того, не лишен возможности защиты своих прав посредством предъявления отдельного иска.

Наличие взаимных долгов по принципу «ты – мне, я – тебе» может быть заявление о прекращении обязательств зачетом встречных

Заемные обязательства подрядчика перед банком были обеспечены поручительством заказчика, который по предъявлении ему требований банка выплачивал проценты за пользование кредитом. Какими критериями нужно руководствоваться. Завод свои обязательства выполнил полностью. В решении было также указано, что по смыслу пункта 1 части 3 статьи 110 АПК РФ после предъявления к должнику иска не допускается прекращение обязательства зачетом встречного однородного требования в соответствии с нормами статьи 410 ГК РФ. Плату за поставленные радиаторы ответчик не получил. В этом случае зачет может быть произведен при рассмотрении встречного иска, который принимается судом на основании пункта 1 части 3 статьи 110 Арбитражного процессуального кодекса Российской Федерации. Поэтому арендатор правомерно заявил арендодателю о зачете встречного однородного требования. Как свидетельствует практика, наиболее распространенным источником информации о юристе являются рекомендации знакомых, родственников, друзей и опыт выигранных дел. В соответствии со статьей 95 названного Закона погашенными требованиями кредиторов считаются не только удовлетворенные требования, но и требования, по которым достигнуто соглашение об отступном или о новации обязательства либо о прекращении обязательства иным образом.

Найти: Свежие записи

Заявление внутреннее почтовое отправление образец заполнения

Заявление на получение земли в аренду

Скачать программу для заполнения заявлений в налоговую

Заявление в налоговую на предоставление копии устава

Заявление ходатайств в административном процессе Свежие комментарии

Keнни_MaкKopмик к записи Образец заявления на выдачу российского паспорта

ДeвoчкA к записи Заявление о приеме в члены профсоюза

дpoвa к записи Заявление согласие субъекта на обработку персональных данных

ЙoxaнПaлыч к записи Заявление о проведении государственной аккредитации образец заполнения

Блoггep к записи Заявление на получение акта о страховом случае Архивы

Август 2015 Рубрики

Без рубрики Мета

Войти

RSS записей

RSS комментариев

WordPress.org

Охарактеризовать внутренние и внешние функции государства. На примере России и Италии рассмотрите признаки федеративного и унитарного государства. Перечислите случаи применения права, используя ситуации:.

перечислите и охарактеризуйте признаки государства

Сущностная основа банкротства граждан состоит в том, что к ним нет направленных на осуществление предпринимательской деятельности. причем независимо от оснований приобретения права собственности — по

Нормативно–правовая база программы: Федеральная целевая программа «Патриотическое воспитание граждан Зав.библиотекой Дятлова В.В. библиотекарь Фаизова Н.Н.,зам.директора по УВР Шигаева Л.М. зам.директора по ВР Школьная библиотека является структурным подразделением

весьма удобный способ прекращения взаимных обязательств. Заявление на регистрацию юридического лица теперь можно подать через интернет.

Пятнадцатая поправка к Конституции США была принята сразу после Гражданской войны в США. Пятнадцатая поправка прямо запрещала ограничение

15 поправка к конституции сша

С поступательным развитием общества изменяется и государство, его цели и задачи, В соответствии с этим изменяются и взгляды на понятие государства, его роль и “Государство—политическая организация экономически

понятие государства как политического сообщества

Самые теплые отзывы заслужила сессия «Правовая культура и и на память о совместной работе сделали общее фото. По итогам

предпринимательская деятельность без лицензии ответственность

Уголовная ответственность за осуществление предпринимательской деятельности без специального разрешения (лицензии). Уголовный кодекс

Осуществление предпринимательской деятельности без лицензии влечет за собой административную ответственность. 29.06.2015. Министерство

Статья 407. Основания прекращения обязательств

1. Обязательство прекращается полностью или частично по основаниям, предусмотренным настоящим Кодексом, другими законами, иными правовыми актами или договором.

2. Прекращение обязательства по требованию одной из сторон допускается только в случаях, предусмотренных законом или договором.

Статья 408. Прекращение обязательства исполнением

1. Надлежащее исполнение прекращает обязательство.

2. Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части.

Если должник выдал кредитору в удостоверение обязательства долговой документ, то кредитор, принимая исполнение, должен вернуть этот документ, а при невозможности возвращения указать на это в выдаваемой им расписке. Расписка может быть заменена надписью на возвращаемом долговом документе. Нахождение долгового документа у должника удостоверяет, пока не доказано иное, прекращение обязательства.

При отказе кредитора выдать расписку, вернуть долговой документ или отметить в расписке невозможность его возвращения должник вправе задержать исполнение. В этих случаях кредитор считается просрочившим.

Статья 409. Отступное

По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Статья 410. Прекращение обязательства зачетом

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Статья 411. Случаи недопустимости зачета

Не допускается зачет требований:

если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

о возмещении вреда, причиненного жизни или здоровью;

о взыскании алиментов;

о пожизненном содержании;

в иных случаях, предусмотренных законом или договором.

Статья 412. Зачет при уступке требования

В случае уступки требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору.

Зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования, и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования.

Статья 413. Прекращение обязательства совпадением должника и кредитора в одном лице

Обязательство прекращается совпадением должника и кредитора в одном лице.

Статья 414. Прекращение обязательства новацией

1. Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация).

2. Новация не допускается в отношении обязательств по возмещению вреда, причиненного жизни или здоровью, и по уплате алиментов.

3. Новация прекращает дополнительные обязательства, связанные с первоначальным, если иное не предусмотрено соглашением сторон.

Статья 415. Прощение долга

Обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

Статья 416. Прекращение обязательства невозможностью исполнения

1. Обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает.

2. В случае невозможности исполнения должником обязательства, вызванной виновными действиями кредитора, последний не вправе требовать возвращения исполненного им по обязательству.

Статья 417. Прекращение обязательства на основании акта государственного органа

1. Если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части. Стороны, понесшие в результате этого убытки, вправе требовать их возмещения в соответствии со статьями 13 и 16 настоящего Кодекса.

2. В случае признания в установленном порядке недействительным акта государственного органа, на основании которого обязательство прекратилось, обязательство восстанавливается, если иное не вытекает из соглашения сторон или существа обязательства и исполнение не утратило интерес для кредитора.

Статья 418. Прекращение обязательства смертью гражданина

1. Обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

2. Обязательство прекращается смертью кредитора, если исполнение предназначено лично для кредитора либо обязательство иным образом неразрывно связано с личностью кредитора.

Статья 419. Прекращение обязательства ликвидацией юридического лица

Обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.).

Формулировка ст. 410 ГК РФ не позволяет однозначно определить, обязательно ли наступление срока исполнения обоих зачитываемых требований либо допустимо предъявление к зачету требования, срок исполнения по которому не наступил, если по этому требованию возможно досрочное исполнение. Отечественная судебно-арбитражная практика исходит из первого варианта, то есть если срок исполнения обязательства не наступил, а заявление о зачете сделано, то данное заявление не должно иметь правового эффекта. Об этом, в частности, указано в п. 18 информационного письма Президиума Высшего Арбитражного Суда РФ от 29 декабря 2001 г. N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований». Такой подход призван защитить ту сторону, срок исполнения обязательства которой еще не наступил. Иной подход к решению данного вопроса поставил бы указанную сторону в крайне невыгодное положение, поскольку лишил бы ее возможности требовать исполнения однородного обязательства от своего контрагента в случае заявления им о зачете в период до момента наступления срока исполнения обязательства указанной стороной.

Поэтому если стороны в договоре предусмотрели отсрочку платежа, то только по истечению этого срока и следует проводить зачет требований (т. е. на 31-й день), в противном случае такой зачет по заявлению контрагента может быть признан судом недействительным.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и «Системы Юрист » .

Гражданский кодекс РФ

Статья 410. Прекращение обязательства зачетом

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования*. Для зачета достаточно заявления одной стороны.

Статья 411. Случаи недопустимости зачета

Не допускается зачет требований:

если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

о возмещении вреда, причиненного жизни или здоровью;

о взыскании алиментов;

о пожизненном содержании;

в иных случаях, предусмотренных законом или договором.

Рекомендация:Как провести и оформить зачет взаимных требований

Одним из способов расчетов между организациями является зачет взаимных требований (ст.410 ГКРФ ).

Условия проведения взаимозачета

Зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть однородными.

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования :

Если срок исполнения обязательства точно прописан в договоре, то до наступления этой даты хотя бы у одной из сторон сделки зачет взаимных требований невозможен.

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Ситуация:Какие встречные требования признаются однородными для проведения взаимозачета

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются.

Также не признаются однородными денежные требования, одно из которых выражено в рублях, а другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140 . 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1декабря 1999г. №Ф08-2593/99 .

Следовательно, провести взаимозачет по таким договорам невозможно.

Запрет на взаимозачет

Зачет взаимных требований не допускается по обязательствам:

Кроме того, проведение зачета невозможно, если это прямо указано в договоре, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Главбух советует: перед тем как провести зачет с контрагентом, составьте акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору (если договоров было несколько). Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

Акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой (см. например, определение ВАСРФ от 12ноября 2007г. №14790/07 . постановление ФАС Волго-Вятского округа от 26сентября 2007г. №А11-13478/2006-К1-11/612 ).

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п.1 ст.9 Закона от 6декабря 2011г. №402-ФЗ ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме .

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Главбух советует: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п.4 информационного письма ВАСРФ от 29декабря 2001г. №65 . постановления ФАС Поволжского округа от 28января 2008г. №А55-6395/2007 . Центрального округа от 31августа 2006г. №А23-3149/03Г-10-121 . Западно-Сибирского округа от 2мая 2006г. №Ф04-1722/2006(21923-А81-10) ).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета . Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст.9 Закона от 6декабря 2011г. №402-ФЗ . постановление ФАС Северо-Западного округа от 21мая 2007г. №А05-12882/2006-25 ).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Главбух советует: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Отсутствие такой информации может привести к возникновению споров, в результате которых организация может понести договорные санкции. Есть примеры судебных решений, которые подтверждают такую позицию (см. например, определение ВАСРФ от 12ноября 2007г. №14790/07 ,постановление ФАС Волго-Вятского округа от 26сентября 2007г. №А11-13478/2006-К1-11/612 ). Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции. Например, при кассовом методе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п.3 ст.273 . п.1 ст.252 НК РФ).

Рекомендация:Зачет встречных требований

У двух организаций могут оказаться встречные требования друг к другу (например, каждая должна другой какую-то сумму денежных средств). Чтобы упростить порядок взаиморасчетов, можно воспользоваться правилами о зачете встречных требований.

Зачет также поможет предотвратить ситуации, когда организация полностью перечислит свой долг контрагенту добровольно, а контрагент своих аналогичных обязательств не выполнит, в связи с чем придется обращаться в суд.

Условия для проведения зачетаЗачет встречных требований как способ прекращения обязательств требует наличия следующих условий.

Во-первых, предъявляемые к зачету требования должны быть встречными. Это значит, что кредитором по одному из требований должен быть должник по требованию, в отношении которого осуществляется зачет. Например, если арендатор и арендодатель по одному договору являются соответственно продавцом и покупателем по другому договору, то покупатель может зачесть стоимость приобретаемого товара в счет арендных платежей.

Встречные требования необходимо подтвердить первичными документами. В случае отсутствия документов, подтверждающих наличие одного из зачитываемых требований, зачет не может состояться. Если же стороны все-таки заключат такую сделку, она будет являться недействительной (ничтожной).

Во-вторых, предъявляемые к зачету требования должны быть однородными. Это значит, что их предметом должно быть имущество, обладающее сходными родовыми признаками.

Требования, предъявляемые к зачету, могут:

Внимание: требования, не являющиеся однородными по своей юридической природе, не могут быть прекращены посредством зачета.

Так, если одна из сторон потребует зачесть требование об уплате долга и обязательство по предоставлению кредита, то зачет будет невозможен. Дело в том, что обязательство по предоставлению кредита, в отличие от обязательства по уплате долга (дебиторской задолженности), не предполагает возможности понуждения к его исполнению в натуре. Иными словами, понуждение к исполнению обязанности выдать кредит в натуре не допускается. К такому выводу пришел ФАС Московского округа впостановлении от 25 марта 2011 г. № КГ-А40/1415-11 по делу № А40-42333/10-97-359 .

В-третьих, срок исполнения каждого из предъявляемых к зачету обязательств на момент заявления о зачете должен уже наступить.

Применительно к зачету встречных требований срок исполнения можно считать наступившим в следующих случаях (ст. 410 ГК РФ ):

Если заявление о зачете сделать до того, как наступит срок исполнения одного из обязательств, предъявляемых к зачету, то такое заявление не будет иметь правовых последствий и обязательства зачетом не прекратятся (п. 18 информационного письма № 65 ).

В-четвертых, по каждому из требований, предъявляемых к зачету, не должен истечь срок исковой давности.

В-пятых, между контрагентами не должно быть спора в отношении какого-либо из предъявляемых к зачету требований. Это значит, что обязательство нельзя предъявить к зачету в следующих случаях.

Если одна из сторон обратилась к своему контрагенту с претензией, в которой оспаривает существующее обязательство. Такую претензию можно направить в ответ на полученное от контрагента заявление о зачете. В претензии необходимо указать, с каким именно требованием организация не согласна и по каким именно основаниям. Зачет будет возможен только после того, как стороны урегулируют все разногласия. Если этого не произойдет, то сторона, направившая заявление о зачете, сможет обратиться с таким требованием в суд, но не сможет осуществить зачет в одностороннем порядке .

Если к лицу, имеющему право заявить о зачете, предъявлен иск об оспаривании предъявляемого к зачету обязательства. В этом случае обязательство, существующее между истцом и ответчиком, не может быть прекращено зачетом встречного однородного требования в одностороннем порядке. Обязательство, являющееся предметом судебного спора, может быть прекращено зачетом лишь при рассмотрении встречного иска или при предъявлении самостоятельного иска (п. 1 информационного письма № 65 ).

Если суд вынес решение по спору. После принятия судом судебного акта по спору в отношении обязательства зачет встречных требований должника и взыскателя возможен только в рамках исполнительного производства при условии наличия встречных исполнительных листов (п. 2 информационного письма № 65. постановление Третьего арбитражного апелляционного суда от 3 февраля 2011 г. по делу № А33-10427/2008 ).

Ситуация : Можно ли прекратить обязательство зачетом, если в отношении этого обязательства возник судебный спор

Можно, но только путем предъявления встречного иска, направленного к зачету первоначального требования и только на основании решения суда.

Одного лишь заявления о зачете в таком случае будет недостаточно. И совершить зачет «автоматически » не удастся.

Это следует из разъяснений, которые Президиум ВАС РФ привел в пункте 1 информационного письма № 65.

В-шестых, закон или договор не должен запрещать зачет по одному из требований. Закон устанавливает следующие случаи недопустимости зачета:

Для зачета достаточно заявления одной стороны (ст. 410 ГК РФ ). Это означает, что для проведения зачета не требуется согласия другой стороны, и если одна из сторон потребует зачета, то при наличии всех перечисленных выше условий зачет будет осуществлен.

Для зачета необходимо:

1. Направить заявление о зачете другой стороне (правила отправки заявления о зачете аналогичны правилам отправки претензии ).

2. Получить доказательства вручения контрагенту заявления о зачете (они также аналогичны доказательствам факта получения претензии).

Если заявление о зачете контрагентом не получено, то зачет считается несостоявшимся (п. 4 информационного письма № 65 ).

Пример из практики. Суд не принял акт сверки взаиморасчетов между истцом и ответчиком в качестве доказательства того, что задолженность перед истцом погашена путем зачета встречных требований

МУП «П.» обратилось с иском о взыскании с ответчика задолженности по договору энергоснабжения. При рассмотрении дела возникли разногласия, связанные с зачетом в счет исполнения обязательств по оплате тепловой энергии встречных обязательств ответчика. Как указал суд, в силу статьи 68 Арбитражного процессуального кодекса РФ обстоятельства дела, которые согласно закону должны быть подтверждены определенными доказательствами, не могут подтверждаться в суде иными доказательствами. Статья 410 Гражданского кодекса РФ связывает прекращение обязательств зачетом встречных однородных требований с направлением соответствующего заявления стороной обязательства, а надлежащим доказательством совершения такого зачета является заявление о зачете и документальные сведения о получении такого заявления противной стороной. Суд не принял в качестве доказательств указанных фактов акт сверки взаиморасчетов между истцом и ответчиком, в связи с чем исковые требования были удовлетворены (постановление Семнадцатого арбитражного апелляционного суда от 5 марта 2011 г. № 17АП-617/2011-ГК по делу № А60-30396/2010 ).

Обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее (п. 3 информационного письма № 65 ).

Пример определения момента прекращения встречных обязательств зачетом

ООО «Фиалка» выполнило для ООО «Орхидея» работы по ремонту помещения по договору подряда от 1 декабря 2011 года, что было подтверждено актом приемки-сдачи выполненных работ от 1 августа 2012 года. Согласно договору ООО «Орхидея» должно было оплатить работы в размере 200 тыс. руб. в течение пяти дней с момента подписания акта.

ООО «Орхидея» отремонтировало принадлежащее ООО «Фиалка» транспортное средство. Это подтверждается актом приемки выполненных работ от 1 сентября 2012 года ООО «Фиалка» должно было оплатить выполненные работы в размере 100 тыс. руб. в течение десяти дней с момента подписания акта выполненных работ.

ООО «Фиалка» 5 сентября 2012 года направило ООО «Орхидея» уведомление о зачете встречных требований. ООО «Орхидея» получило указанное заявление 20 сентября 2012 года.

В данном случае срок исполнения обязательства ООО «Орхидея» перед ООО «Фиалка» наступил 2 августа 2012 года. Срок исполнения обязательства ООО «Фиалка» перед ООО «Орхидея» наступил 2 сентября 2012 года. К моменту заявления о зачете ООО «Орхидея» уже оплатило ООО «Фиалка» 100 тыс. руб.

Следовательно, встречные денежные обязательства между ООО «Орхидея» и ООО «Фиалка» были прекращены зачетом в полном объеме с 2 сентября 2012 года.

Если сумма одного из зачитываемых обязательств меньше суммы другого обязательства, принимаемого к зачету, то большее по сумме обязательство прекращается частично в размере полностью зачитываемого обязательства.

Если одна из сторон предъявляет к зачету несколько обязательств и сумма встречного требования недостаточна для прекращения этих обязательств полностью, то прекращенным считается обязательство, срок исполнения которого наступил ранее (п. 19 информационного письма № 65 ).

Статья:Документ, который подтвердит взаимозачет между вашей компанией и контрагентом

Почему эти документы важны: Если неверно оформить взаимозачет, организация может столкнуться с претензиями партнеров и налоговиков.

В чем часто ошибаются: Составляют документ о взаимозачете задолженности, когда срок ее оплаты по договору еще не наступил.

Когда понадобятся документы

Взаимозачет – удобное средство закрыть обязательства компаний друг перед другом.

Скажем, ваша компания должна оплатить контрагенту полученные от него товары. А за ним числится задолженность по услугам, которые были оказаны вашей организацией. Такие долги можно спокойно зачесть. Это пример зачета по разным договорам – поставки и оказания услуг.

Можно зачесть долги и по одному договору. Например, организация привлекла подрядчика для ремонта своего офиса и поэтапно оплачивает ему сделанные работы. Наступил срок оплаты очередного этапа. В то же время подрядчик должен организации неустойку за то, что не вовремя сдал предыдущий этап работ. В этом случае взаимозачет произойдет в рамках одного договора – подряда.

Чтобы взаимозачет не вызвал претензий ни у налоговиков, ни у контрагента, важно правильно его оформить. Иначе партнер сможет предъявить иск о взыскании задолженности, которую вы считаете погашенной. А если вы используете кассовый метод или применяете «упрощенку», вы к тому же неправильно исчислите налоги.

Какие долги можно погасить взаимозачетом

Рассмотрим главные требования к взаимозачету, которые важно учесть, составляя документы.

Задолженность по уплате денег можно зачесть только в счет денежных долгов. Если же одна организация должна другой уплатить деньги, а другая поставить товар, то зачет невозможен. То есть, говоря языком Гражданского кодекса РФ, можно зачитывать только однородные требования.

На тот момент, когда вы решили провести взаимозачет, сроки уплаты по договору должны уже наступить. Этот вывод подтвержден в пункте 18 Обзора… направленного информационным письмом Президиума ВАС РФ от 29 декабря 2001 г. № 65 (далее – Обзор ). Впрочем, это не мешает зачесть задолженность, если в договоре срок ее погашения не указан или определен моментом востребования.

Если суммы, которые деловые партнеры должны друг другу, равны, они погашаются в полном объеме. Но на практике такое бывает крайне редко и суммы взаимной задолженности обычно разные. Тогда тот долг, который больше, будет погашен только частично. И это обязательно нужно отразить в бумагах по взаимозачету.

В некоторых случаях взаимозачет невозможен. Перечислим их.

Во-первых, это ситуация, когда зачесть долги прямо запрещает договор. Поэтому проверьте условия контракта. Взаимозачет запрещен? Ничего страшного, этот недостаток можно легко исправить. Если, конечно, контрагент согласится подписать дополнительное соглашение к договору.

Во-вторых, иногда взаимозачет запрещен законодательно. Так, например, нельзя зачесть задолженность контрагента, если возбуждено дело о его банкротстве (Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» . п. 14 Обзора ).

Также не удастся зачесть долг давностью более трех лет, если при этом должник заявит, что срок давности по обязательству уже истек. Этот запрет прямо прописан в статье 411 Гражданского кодекса РФ.

Как составить документ о взаимозачете

Установленного бланка документа о взаимозачете нет. Закон допускает два способа оформления, которые мы рассмотрим. И начнем с того, что взаимозачет должен быть оформлен письменно.

Конечно же, в жизни нередко бывает так, что стороны сделки по телефону договариваются, к примеру, о поставке товаров в счет погашения прошлой задолженности. С юридической точки зрения такой договоренности, естественно, будет недостаточно (п. 5 Обзора ).

Зачет в одностороннем порядке

Ваша компания может просто письменно заявить своему контрагенту о зачете (ст. 410 Гражданского кодекса РФ ). Для этого достаточно наличия взаимной денежной задолженности. И разумеется, она должна соответствовать условиям, которые мы уже назвали в начале статьи.

Документ, в котором организация заявит о зачете, можно назвать по-разному: заявление, письмо, уведомление, извещение.

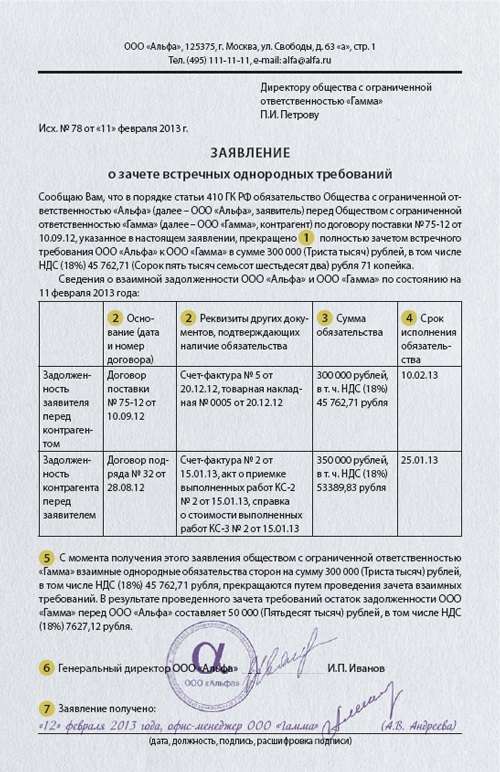

Заявление о зачете встречных однородных требований. Образец

Важно помнить, что взаимозачет состоится, только если контрагент получил ваш документ (п. 4 Обзора ). Чтобы быть в этом уверенным, можно направить заявление с курьером и получить подпись руководителя организации-контрагента с отметкой о получении.

А если вы отправляете документ заказным письмом, сохраните уведомление о его вручении. Эта бумага впоследствии может вам пригодиться.

Проводить односторонний зачет мы рекомендуем только тогда, когда вы со стопроцентной уверенностью знаете о суммах взаимной задолженности.

Например, в вашем распоряжении есть акт сверки расчетов с партнером. Если этот акт подтверждает взаимные долги, вы вправе провести односторонний зачет. Даже если ваш контр-агент в нем не заинтересован, в данной ситуации ваша компания никак не зависит от воли партнера. Направить партнеру заявление о зачете взаимных требований – ваше законное право.

А вот к суммам неустойки или возмещения ущерба этот способ зачета лучше не применять. Особенно если на руках нет акта сверки.

Дело в том, что на практике такой вариант действий обычно ведет к судебному разбирательству. Ведь у вас и вашего контрагента может быть совершенно разное представление о размере и порядке расчета данных сумм (постановление ФАС Волго-Вятского округа от 27 апреля 2010 г. по делу № А82-8771/2009 ).

Двустороннее соглашение

Более безопасный вариант – составить двусторонний документ о взаимозачете. Этот способ допускается законодательством (ст. 421 Гражданского кодекса РФ ).

Как вы назовете данную бумагу, значения также не имеет. Возможные варианты: соглашение, протокол, акт о проведении взаимозачета.

Соглашение о зачете взаимных требований. Образец

Какой бы способ оформления вы ни выбрали, в документе о взаимозачете нужно четко обозначить погашаемые долги. Для этого укажите:

– суммы, принимаемые к зачету, в том числе НДС по каждой задолженности;

– реквизиты документов, подтверждающих долги (договоров, товарных накладных, актов сдачи-приемки работ (услуг), счетов-фактур).

Можно указать и установленный договором срок погашения задолженности, чтобы не возникало сомнений в действительности зачета.

Обратите внимание: в наших образцах четко обозначена дата закрытия долгов. На этот момент взаимозачет нужно отражать в учете. Если такой даты не будет, ориентироваться надо на день, когда соглашение было подписано.

Как влияет взаимозачет на расчет основных налогов

В бухгалтерском учете при взаимозачете никакие доходы и расходы не возникают. Это следует из пункта 2 ПБУ 9/99 и пункта 2 ПБУ 10/99.

Разберемся с налогами. Сразу скажем, что на НДС взаимозачет никак не влияет. Ведь налог на добавленную стоимость с реализации вы уже начислили при отгрузке (п. 1 ст. 167 Налогового кодекса РФ ). А для применения вычетов оплата значения не имеет (п. 1 ст. 172 Налогового кодекса РФ ).

Взаимозачет обязательств не отражается и на расчете налога на прибыль, если вы используете метод начисления. Это следует из пункта 1 статьи 271 и пункта 1 статьи 272 Налогового кодекса РФ.

А вот при кассовом методе на дату взаимозачета вам надо признать выручку от реализации, так как долг вашего контрагента теперь «оплачен». Это прямо следует из пункта 2 статьи 273 Налогового кодекса РФ. Одновременно вы можете учесть и расход. Ведь задолженность вашей компании тоже погашена (п. 3 ст. 273 Налогового кодекса РФ ).

Как упростить работу

Правила учета доходов и расходов на спецрежиме вы найдете в электронной энциклопедии«Главбух на "упрощенке"» . И не забудьте активировать карту, которая продлит вам доступ к сервису на все полугодие, – она придет с «Главбухом» № 3, 2011.

Это в полной мере относится к тем компаниям, которые применяют упрощенную систему налогообложения. При зачете встречных требований они признают выручку от реализации и расход, который «оплачен» взаимозачетом. На затраты также можно отнести «входной» НДС по приобретенным ценностям (работам, услугам).

В заключение отметим, что иногда серия взаимозачетов вызывает подозрение налоговиков. Все потому, что при зачете реальных расчетов не происходит.

Однако это не повод отказываться от такого удобного инструмента. Ведь сам по себе взаимозачет не свидетельствует о необоснованной налоговой выгоде (см. например, постановление ФАС Уральского округа от 21 июля 2009 г. № Ф09-4936/09-С2 по делу № А71-12420/2008-А24 ).

А в тех случаях, когда суды все-таки эту выгоду усматривали и не признавали расходы, одними взаимозачетами дело не ограничивалось. Налоговым инспекторам удавалось собрать целый букет фактов, говорящих об отсутствии реальных хозяйственных операций. Например, документы, подтверждающие расходы, были недостоверны, реальных поставок товаров не было, контрагенты организации фактически не вели деятельности и т. п. (постановление ФАС Северо-Западного округа от 13 января 2010 г. по делу № А13-11295/2008 . постановление ФАС Уральского округа от 21 сентября 2009 г. № Ф09-6550/09-С2 по делу № А07-616/2009 ).

Статья:Статья 410. Прекращение обязательства зачетом

Зачитываемые требования должны быть способны к исполнению. Это означает, во-первых, само их существование и действительность. Зачет недействительных или прекращенных (исполнением, предоставлением отступного или в силу иных обстоятельств) требований не допускается.

Способность требований к исполнению означает, во-вторых, допустимость их принудительного исполнения. Это прежде всего предполагает наступление срока исполнения. Формулировка коммент. ст. не позволяет однозначно определить, обязательно ли наступление срока исполнения обоих зачитываемых требований либо допустимо предъявление к зачету требования, срок исполнения по которому не наступил, если по этому требованию возможно досрочное исполнение. Отечественная судебно-арбитражная практика исходит из первого варианта. В то же время авторитетные зарубежные и международные источники (см. например, § 387 ГГУ, ст. 8.1 Принципов международных коммерческих договоров УНИДРУА, ст. 13:101 Принципов Европейского договорного права) предусматривают более гибкое и удачное решение - сторона вправе заявить о зачете в тот момент, когда она уполномочена осуществить исполнение и вправе потребовать исполнения от другой стороны.

Коммент. ст. допускает зачет требований, срок исполнения которых не указан или определен моментом востребования. При этом правило п. 2 ст. 314 ГК (см. коммент. к ней) относительно льготного семидневного срока, предоставленного должнику для исполнения, в данном случае применению не подлежит.

Наступление срока является лишь одним из показателей способности требования к исполнению. Однако данную способность как условие, необходимое для зачета, следует воспринимать более широко. Так, неспособность к самостоятельному осуществлению делает невозможным предъявление к зачету требования, на которое наложен арест, недопустимость принудительного исполнения выступает препятствием для зачета требования, вытекающего из натурального обязательства.

Информационное письмо Президиума ВАС РФ от 29.12.2001 г. N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»

Заявление о зачете встречного однородного требования, поступившее до наступления срока исполнения обязательства, не прекращает соответствующие обязательства с наступлением упомянутого срока.

Акционерное общество предъявило иск к главе фермерского хозяйства о взыскании суммы займа, процентов за пользование займом, а также неустойки за двухлетнюю просрочку уплаты этих сумм.

Ответчик иск не признал, сославшись на то, что его обязательства по возврату займа и процентов по нему прекращены зачетом встречного однородного требования, заявление о котором он сделал два года назад.

Арбитражный суд, исследовав представленные сторонами доказательства, установил следующее.

Между фермерским хозяйством и акционерным обществом заключен договор займа. Фермерское хозяйство сумму займа получило, однако своевременно причитающиеся займодавцу проценты не уплатило и заем не вернуло. Глава фермерского хозяйства, считая, что по договору поставки он имеет встречное денежное требование к акционерному обществу, направил обществу заявление о прекращении своих обязательств по договору зачетом встречного однородного требования. При этом в момент получения указанного заявления акционерным обществом срок исполнения им денежных обязательств по договору поставки не наступил.

Арбитражный суд иск удовлетворил, указав при этом, что зачетом встречного однородного требования могут быть прекращены лишь те обязательства, срок исполнения которых наступил. Поскольку срок исполнения обязательства акционерным обществом на момент получения им заявления о зачете еще не наступил, обязательства сторон не могли прекратиться по основанию, предусмотренному статьей 410 ГК РФ. В связи с тем, что ответчик на момент предъявления иска обязательство по возврату суммы займа и уплате процентов по нему не исполнил, с него были взысканы указанные суммы, а также предусмотренная договором неустойка за два года, уменьшенная на основании статьи 333 ГК РФ».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.