Рейтинг: 4.9/5.0 (1705 проголосовавших)

Рейтинг: 4.9/5.0 (1705 проголосовавших)Категория: Бланки/Образцы

by admin · 21.01.2015

Компании зачастую не учитывают или просто игнорируют важную разницу между трудовым и гражданско-правовым договорами. Они смешивают эти понятия и применяют одинаковый порядок взаимодействия с физическими лицами в обоих случаях. Такое смешение может привести к переквалификации гражданско-правового договора в трудовой.

Заинтересованы в переквалификации прежде всего внебюджетные фонды, поскольку с вознаграждения физическому лицу компания не уплачивает взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в ФСС РФ (2,9%) (п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ, далее — Закон N 212-ФЗ).

Примечание. Виды гражданско-правовых договоров с физическими лицами

С физическими лицами, помимо трудовых договоров, компании чаще всего заключают договоры гражданско-правового характера, а именно:

— подряда (гл. 37 ГК РФ);

— возмездного оказания услуг (гл. 39 ГК РФ);

— аренды имущества (гл. 34 ГК РФ);

— поручения (гл. 49 ГК РФ);

— комиссии (гл. 51 ГК РФ);

— агентирования (гл. 52 ГК РФ);

— транспортной экспедиции (гл. 41 ГК РФ).

Проще всего поддаются переквалификации договоры возмездного оказания услуг, выполнения работ. Лектор подсказала, на что нужно обратить особое внимание при заключении таких договоров и выстраивании отношений с физическим лицом.

Как составить договор возмездного оказания услуг (подряда)Составляя гражданско-правовой договор с физическим лицом, нужно иметь в виду, что отношения его сторон регламентируются нормами гражданского права. В договоре следует оперировать понятиями Гражданского, а не Трудового кодекса.

Стороны гражданско-правового договораВ гражданско-правовом договоре возмездного оказания услуг (выполнения работ) сторонами выступают заказчик и исполнитель (ст. 779 ГК РФ), а не работодатель и работник, как в трудовом договоре (ст. 20 ТК РФ).

Не нужно называть исполнителя в соответствии со списком должностей, перечисленных в штатном расписании компании. Например, договор по уборке помещения нужно заключить не с уборщицей, а с исполнителем.

Предмет договора возмездного оказания услуг (выполнения работ)Предметом договора подряда или возмездного оказания услуг является совершение определенного действия с целью достижения конкретного результата. Например, искомый результат подряда на мытье окон офисного помещения — чистые окна, а договора возмездного оказания услуг по переводу текста с французского языка — текст, переведенный на русский язык.

Продолжительность действия договораГражданско-правовой договор может иметь любую конечную продолжительность. Она определяется только временем, которое нужно затратить, чтобы получить результат, необходимый заказчику.

Условие о вознагражденииВыплаты по гражданско-правовому договору возмездного оказания услуг связаны исключительно с достижением определенного результата. Факт достижения результата работы должен быть оформлен двусторонним актом. Нет результата — нет оплаты. При этом Гражданский кодекс допускает возможность выплаты исполнителю (подрядчику) аванса (п. 2 ст. 711 ГК РФ).

Если заказчик решит поощрить исполнителя (подрядчика), он должен внести изменения в заключенный договор возмездного оказания услуг (подряда) и увеличить размер вознаграждения, платы за оказанные услуги.

Исполнителю ни отпуск, ни пособия не положеныНикаких гарантий в виде предоставления отпусков, выплаты пособий по временной нетрудоспособности, по уходу за ребенком, по беременности и родам в гражданско-правовом договоре быть не может.

Исполнители не относятся к числу лиц, застрахованных на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ).

Каких условий не должно быть в гражданско-правовом договореВ гражданско-правовом договоре не должно быть условий:

— о соблюдении правил внутреннего трудового распорядка;

— подчиненности сотрудникам компании, состоящим в штате;

— полной материальной ответственности;

— выплате вознаграждения два раза в месяц;

— предоставлении отпуска;

— об установлении режима рабочего времени.

Физическое лицо, но не работникКак подчеркнула П. В. Колмакова, исполнитель по гражданско-правовому договору не имеет статуса работника. Поэтому, находясь в гражданско-правовых отношениях, заказчик не должен рассматривать его как подчиненное лицо и возлагать на него функции работника.

Кадровый учет не касается исполнителя работ (услуг)В рамках гражданско-правовых договоров заказчику не нужно вести табель учета рабочего времени на исполнителя. Поскольку исполнитель ему неподконтролен. Он сам планирует график выполнения работы. И в трудовую книжку исполнителя никакие записи о работе по гражданско-правовому договору не вносят.

Можно ли выдать исполнителю деньги под отчетВ пункте 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России от 12.10.2011 N 373-П говорится о выдаче под отчет наличных денег работнику. Если у вас заключен договор гражданско-правового характера, оформлять выдачу денег под отчет исполнителю нельзя.

Исполнителя (подрядчика) нельзя направить в командировкуНередко в рамках гражданско-правовых отношений компании нужно направить исполнителя (подрядчика) для выполнения работ или оказания услуг в другую местность. Оформить такую поездку как командировку нельзя.

В рамках задания (поручения), которое должен выполнить подрядчик, он может выезжать в другую местность. Порядок компенсации его расходов нужно прописать в договоре подряда либо договоре возмездного оказания услуг. Поскольку это не командировка, никаких суточных быть не может.

НДФЛ с выплат по гражданско-правовым договорамВознаграждение по договору возмездного оказания услуг (подряда) облагается НДФЛ (подп. 6 п. 1 ст. 208 НК РФ). В общем случае заказчик работ (услуг) является налоговым агентом в отношении НДФЛ с сумм выплачиваемого им вознаграждения (п. 1 ст. 226 НК РФ). Он должен исчислить, удержать и перечислить НДФЛ в бюджет. Если обязанности налогового агента возложены на заказчика в соответствии с нормами налогового законодательства, отказаться от их исполнения заказчик не вправе, даже если такое условие стороны внесут в договор (п. 2 ст. 168 ГК РФ).

Когда заказчик работ (услуг) не является налоговым агентомНе во всех случаях при выплате вознаграждения физическому лицу за выполнение работ (услуг) компания признается налоговым агентом по НДФЛ.

Гражданин не является налоговым резидентом РФ. Если исполнитель (подрядчик) не является налоговым резидентом РФ и выполняет работы за пределами территории РФ (ст. 209 НК РФ), компания-заказчик не признается налоговым агентом по НДФЛ с сумм выплаченного исполнителю вознаграждения.

Объектом обложения НДФЛ являются только доходы нерезидента РФ, полученные от источников, расположенных на территории РФ (ст. 209 НК РФ).

Если нерезидент РФ выполняет работы за пределами территории РФ (это нужно отразить в договоре), объекта обложения НДФЛ не возникает (письмо ФНС России от 06.02.2013 N ЕД-3-3/384@). Соответственно у компании — заказчика услуг не возникает обязанностей налогового агента.

Обратите внимание: расположение источника выплаты дохода определяется местом фактического выполнения работ (услуг).

Примечание. Кто платит НДФЛ при покупке имущества у физического лица

В отношении дохода физического лица в виде выручки от продажи имущества компания-покупатель не является налоговым агентом по НДФЛ. Гражданин должен самостоятельно задекларировать и уплатить налог (подп. 2 п. 1 ст. 228 НК РФ).

Исполнитель имеет статус индивидуального предпринимателя. При выплате вознаграждения за выполненные работы (оказанные услуги) индивидуальному предпринимателю компания налоговым агентом не признается. Поскольку индивидуальный предприниматель:

— на общей системе налогообложения — уплачивает НДФЛ самостоятельно (ст. 227 НК РФ);

— на специальных налоговых режимах (УСН, ЕНВД) — не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности (п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ).

Обратите внимание: в гражданско-правовом договоре нужно прописать, что исполнитель (подрядчик) является индивидуальным предпринимателем, указать номер его свидетельства о государственной регистрации, а к договору приложить копию свидетельства.

При перечислении вознаграждения в платежном поручении есть смысл сделать ссылку на договор.

Нужно ли облагать НДФЛ суммы возмещения исполнителю расходовПункт 2 статьи 709 Гражданского кодекса определяет, что цена в договоре подряда включает компенсацию издержек подрядчика и собственно вознаграждение.

Облагается ли НДФЛ сумма компенсации издержек исполнителя? В статье 217 Налогового кодекса, содержащей перечень не облагаемых НДФЛ выплат, компенсация не поименована.

По этому вопросу есть разные мнения.

Компенсация издержек НДФЛ не облагается. Доходом признается экономическая выгода (ст. 41 НК РФ). Когда речь идет о компенсации издержек, выгоды как таковой у исполнителя (подрядчика) нет. Ему компенсируют издержки, связанные непосредственно с выполнением работ, оказанием услуг заказчику. То есть суммы компенсации издержек исполнителя (подрядчика) по договору о выполнении работ или оказании услуг не являются доходом и объектом обложения НДФЛ (письма ФНС России от 03.09.2012 N ОА-4-13/14633, от 25.03.2011 N КЕ-3-3/926 и от 25.03.2011 N КЕ-3-3/926).

Аналогичные выводы содержат постановления ФАС Московского округа от 26.03.2013 N А40-37553/12-20-186 и ФАС Дальневосточного округа от 16.12.2008 N Ф03-5362/2008, N А73-486/2008-85.

Компенсация издержек облагается НДФЛ. По мнению Минфина России, суммы оплаты расходов исполнителя признаются его доходом в натуральной форме, облагаемым НДФЛ (письма от 19.07.2013 N 03-03-06/1/28379 и от 30.08.2012 N 03-04-06/9-263). Специалисты финансового ведомства считают, что расходы исполнителя по гражданско-правовому договору непосредственно связаны с выполнением работ, оказанием услуг. А значит, и оплата компанией данных расходов осуществляется в интересах исполнителя и является, по мнению чиновников, его доходом.

Как избежать претензий. Можно указать в договоре только сумму вознаграждения, но с таким расчетом, чтобы она включала в себя издержки исполнителя.

Профессиональный налоговый вычетИсполнитель вправе воспользоваться профессиональным налоговым вычетом, предусмотренным в статье 221 НК РФ, в сумме документально подтвержденных расходов (ст. 221 НК РФ и письмо Минфина России от 05.08.2011 N 03-04-06/3-178).

В составе профессионального вычета учитываются документально подтвержденные расходы исполнителя, связанные с выполнением работ по гражданско-правовому договору. При наличии документов и заявления от исполнителя (подрядчика) налоговый агент уменьшает базу на сумму профессионального налогового вычета.

Напомним, что на сумму вычета можно уменьшить только доходы, облагаемые по ставке 13% (п. 3 ст. 210 НК РФ). В связи с этим исполнители, которые не являются налоговыми резидентами РФ, не имеют права на вычет — их доходы облагаются по ставке 30% (п. 3 ст. 224 НК РФ).

Примечание. Имущественный налоговый вычет исполнителю предоставить нельзя

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели (п. 3 ст. 220 НК РФ). То есть в рамках гражданско-правового договора, даже являясь налоговым агентом, заказчик не имеет права предоставлять исполнителю такие вычеты.

Стандартные налоговые вычетыКомпания вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ). Основанием для их применения служит заявление исполнителя.

Если налоговый агент получил такое заявление от исполнителя (подрядчика), лучше убедиться в том, что по другому месту работы (при его наличии) стандартные вычеты не предоставляются.

Для подтверждения права на получение стандартных налоговых вычетов Полина Владимировна порекомендовала получить от исполнителя (подрядчика):

— свидетельство о рождении ребенка (п. 3 ст. 218 НК РФ);

— справку по форме 2-НДФЛ от работодателя (если по другому месту работы вычеты не предоставлялись) или копию трудовой книжки, из которой видно, что на данный момент у исполнителя нет трудовых отношений.

Удерживать ли НДФЛ с суммы аванса, выплаченного исполнителюДатой получения дохода в виде вознаграждения за выполнение работ (услуг) по гражданско-правовому договору является дата его фактической выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Примечание.При получении дохода в виде оплаты труда датой его фактического получения признается последний день месяца, за который он был начислен (п. 2 ст. 223 НК РФ).

В каком периоде начислить вознаграждение по договору гражданско-правового характера, если акт приемки работ подписан в ноябре 2013 года, а оплата работы состоится в следующем году? Поскольку датой фактического получения дохода признается день его выплаты, вознаграждение будет признано доходом исполнителя в 2014 году.

Ни ФНС, ни Минфин России не дают разъяснений о том, надо ли удерживать НДФЛ с аванса, выплаченного исполнителю работ. А в судебной практике единства мнений нет (постановления ФАС Уральского округа от 14.11.2011 N Ф09-7355/11 и ФАС Западно-Сибирского округа от 16.10.2009 N А03-14059/2008).

По мнению лектора, в этой ситуации компания вправе не расценивать аванс как доход физического лица, ведь оценить его выгоду можно только после подписания акта приемки работ (услуг).

Сколько справок 2-НДФЛ нужно оформлять, если……в течение года физическое лицо трудится в компании одновременно по двум договорам: и по трудовому, и по гражданско-правовому?

Бухгалтер должен оформить одну справку 2-НДФЛ. В нее нужно включить все облагаемые НДФЛ доходы, полученные физическим лицом:

— работником — по трудовому договору;

— исполнителем — по гражданско-правовому договору.

Форма справки, утвержденная приказом ФНС России от 17.11.2010 N ММВ-7-3/611@, позволяет указать несколько видов доходов отдельно в хронологическом порядке.

Если договор заключен с обособленным подразделением компанииЕсли гражданско-правовой договор заключен через обособленное подразделение и работы выполняются именно для него, то и НДФЛ с выплат исполнителю по гражданско-правовому договору нужно перечислять по месту нахождения данного обособленного подразделения (письмо Минфина России от 06.08.2012 N 03-04-06/3-216).

При этом в гражданско-правовом договоре лучше прописать, где именно исполнитель (подрядчик) выполняет работы и для кого он их выполняет.

Страховые взносы с выплат по гражданско-правовым договорамОбъектом обложения страховыми взносами во внебюджетные фонды (ПФР, ФФОМС и ФСС РФ) являются выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг с физическими лицами (ч. 1 ст. 7 Закона N 212-ФЗ).

Не относятся к объекту обложения страховыми взносами выплаты, производимые в рамках гражданско-правовых договоров, перечисленных в части 3 статьи 7 Закона N 212-ФЗ. В частности, к ним относятся выплаты по гражданско-правовым договорам, предметом которых является переход права собственности или использование имущества физического лица.

Страховые взносы с сумм вознаграждения исполнителяВыплаты по договорам подряда, возмездного оказания услуг, авторским договорам являются объектом обложения страховыми взносами. Но на основании пункта 2 части 3 статьи 9 Закона N 212-ФЗ на них не начисляются взносы в ФСС РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Взносы на случай травматизма с вознаграждения исполнителю компания должна уплачивать, только когда это прямо предусмотрено в договоре (абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.98 N 125-ФЗ).

Примечание. Взносы на случаи травматизма по договору с исполнителем-иностранцем

Если гражданско-правовой договор заключен с иностранным гражданином, выполняющим работы для российского филиала за рубежом, и договором предусмотрено его обязательное страхование на случай травматизма, уплачивать взносы компания должна по своему месту нахождения в России.

Страховые взносы с суммы компенсации расходов исполнителяКомпенсация расходов исполнителя (подрядчика), связанных с выполнением работ, страховыми взносами не облагается (подп. «ж» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ). Если заказчик компенсирует исполнителю издержки на проезд, проживание и т. д. компенсация должна быть прописана в договоре, а у исполнителя должны быть документы, подтверждающие размер понесенных им затрат. Без документов это не компенсация издержек, а просто выплата, которую нужно включать в облагаемую базу по страховым взносам.

Налоговый учет расходов на выплаты по гражданско-правовым договорамДля признания затрат в составе расходов, уменьшающих облагаемую базу по налогу на прибыль, они должны быть документально подтверждены и экономически обоснованны (п. 1 ст. 252 НК РФ).

Исполнитель — штатный работник. Выплаты по гражданско-правовым договорам в пользу физических лиц, которые состоят в трудовых отношениях с компанией, отражаются в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ), если они отвечают требованиям статьи 252 Налогового кодекса (письмо Минфина России от 21.09.2012 N 03-03-06/1/495).

Препятствием может служить тот факт, что предмет гражданско-правового договора совпадает со служебными обязанностями работника. Этого допускать нельзя, нужно иначе формулировать предмет договора. Поскольку есть риск, что затраты на выплату вознаграждения по такому договору признают экономически необоснованными.

Исполнителем является сторонний гражданин. Выплаты по гражданско-правовым договорам в пользу физических лиц, не имеющих статуса индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе расходов на оплату труда (п. 21 ст. 255 НК РФ).

Исполнитель — индивидуальный предприниматель. Выплаты по гражданско-правовым договорам в пользу физических лиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов (подп. 41 п. 1 ст. 264 НК РФ).

Лучший договор — договор с индивидуальным предпринимателемКомпании выгодно заказать исполнение работ (услуг) индивидуальному предпринимателю, поскольку он самостоятельно уплачивает страховые взносы:

— в ПФР и ФФОМС в фиксированных размерах (ч. 1 и ч. 1.2 ст. 14 Закона N 212-ФЗ);

— в ФСС РФ, если добровольно вступил в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 4 ст. 4.5 Федерального закона от 29.12.2006 N 255-ФЗ).

Кроме того, заказчику не нужно выполнять обязанности налогового агента по НДФЛ, так как уплата налога на доходы физических лиц — это обязанность самого предпринимателя (п. 2 ст. 227 НК РФ).

Всем добрый день! Помогите разобраться. Заключаем контракт с преподавателем по п33 ст93. Вопрос следующий надо ли в расчете цены указывать точные суммы всех отчислений (НДФЛ, ПФ, ФФОМС) или достаточно указать только НДФЛ?

Спасибо всем, кто ответит

Geccel-t писал(а): Всем добрый день! Помогите разобраться. Заключаем контракт с преподавателем по п33 ст93. Вопрос следующий надо ли в расчете цены указывать точные суммы всех отчислений (НДФЛ, ПФ, ФФОМС) или достаточно указать только НДФЛ?

Спасибо всем, кто ответит

В соответствии с пунктами 1, 4 статьи 226 НК РФ и Письмом Минфина России от 25.04.2011 N 03-04-05/3-292 организация, заключившая с физическим лицом договор на выполнение работ (оказание услуг), признается налоговым агентом в отношении дохода в виде вознаграждения, выплачиваемого физическому лицу по такому договору. Т.е вы вычитаете из суммы договора 13% и перечисляете.

За остальное ,в соответствии с подпунктом «а» пункта 1 части 1 статьи 5 ФЗ от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» организации являются страхователями и плательщиками страховых взносов. Сумма выплат по договорам физическому лицу, не являющемуся индивидуальным предпринимателем, подлежит обложению страховыми взносами в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования. В базу для начисления данных страховых взносов сумма вознаграждения включается в полном объеме на дату ее начисления согласно части 1 статьи 7, части 1 статьи 8, пункту 1 статьи 11 Закона N 212-ФЗ.

Значит эти взносы по N 44-ФЗ не могут быть включены в цену контракта, и, соответственно, не могут быть удержаны заказчиком при непосредственной оплате физическому лицу. Страховые взносы подлежат оплате самим заказчиком в установленном порядке.

Никто не может быть ни всезнающим, ни всемогущим.

Вергилий

Андрей440 писал(а): размер НДФЛ входит в цену контракта или указывать цену контракта равной чистыми на руки?

Я видела такую формулировку в одном договоре (это агентский договор, заказчик - принципал, исполнитель - агент):

Оплата выполненных работ по договору работ осуществляется в безналичной форме. Принципал с вознаграждения за выполненные работы удерживает налог на доходы физических лиц в соответствии с налоговым законодательством РФ. Вознаграждение по настоящему договору учитываются при начислении страховых взносов во внебюджетные фонды, в том числе в ФСС, ПФР.

То есть, я так понимаю, сумма в договоре указывается "грязными", а перечисляется на руки за минусом 13%.

Юлия Клюева писал(а):

Андрей440 писал(а): размер НДФЛ входит в цену контракта или указывать цену контракта равной чистыми на руки?

Я видела такую формулировку в одном договоре (это агентский договор, заказчик - принципал, исполнитель - агент):

Оплата выполненных работ по договору работ осуществляется в безналичной форме. Принципал с вознаграждения за выполненные работы удерживает налог на доходы физических лиц в соответствии с налоговым законодательством РФ. Вознаграждение по настоящему договору учитываются при начислении страховых взносов во внебюджетные фонды, в том числе в ФСС, ПФР.

То есть, я так понимаю, сумма в договоре указывается "грязными", а перечисляется на руки за минусом 13%.

ч. 13 ст. 34 44-ФЗ В контракт включается обязательное условие о порядке и сроках оплаты товара, работы или услуги, о порядке и сроках осуществления заказчиком приемки поставленного товара, выполненной работы (ее результатов) или оказанной услуги в части соответствия их количества, комплектности, объема требованиям, установленным контрактом, а также о порядке и сроках оформления результатов такой приемки. В случае, если контракт заключается с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей, связанных с оплатой контракта .

Можете использовать данное требование в договоре.

Со мной как с физическим лицом(не ИП) заключают контракт по 223-ФЗ. Помимо НДФЛ хотят удержать из суммы контракта отчисления в ПФР и ФОМС, аргументировав тем, что в закупочной документации указано цитирую: "В стоимости Договора учтены все расходы участника закупки на оказание услуг по предмету Договора, включая затраты уплату налогов, сборов и других обязательных платежей, в том числе и командировочные расходы (в случае привлечения Исполнителя из других субъектов РФ), то есть цена Договора, предложенная на процедуре, является конечной для Заказчика".

Правомерна ли такая формулировка в Закупочной документации относительно физического лица и отчислений в ПФР и ФОМС? Если нет, как мне аргументировать неправомерность удержания данных выплат в отношении меня из цены контракта?

Ст. 230 НК РФ предусмотрена обязанность налоговых агентов вести учет доходов, выплаченных физическим лицам в отчетном налоговом периоде, а также представлять в налоговый орган по месту своего учета сведения о выплаченных физическим лицам доходах и суммах начисленных и удержанных в этом налоговом периоде налогах по форме N 2-НДФЛ, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Если Вы являетесь налоговым агентом по НДФЛ, то надо определять налоговую базу и предоставлять вычеты на детей в течение всего срока договора аренды (письмо Минфина России от 8 августа 2013 г. № 03-04-05/32053).

Вычеты надо предоставить арендодателю, когда он напишет соответствующее заявление и приложит подтверждающие документы (свидетельство о рождении, справку из вуза и т. д.).

При этом получать вычеты он вправе только у одного налогового агента.

Поэтому если арендодатель где-то работает, то попросите у него справку от работодателя о том, что вычеты ему не предоставляются.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 8 августа 2013 года № 03-04-05/32053

О предоставлении стандартного налогового вычета по налогу на доходы физических лиц при заключении физическим лицом договора аренды

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

Согласно п. 3 ст. 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 процентов, установленная п. 1 ст. 224 Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218–221 Кодекса.

В частности, согласно пп. 4 п. 1 ст. 218 Кодекса при определении размера налоговой базы родитель, на обеспечении которого находится ребенок в возрасте до 18 лет, имеет право на получение налогового вычета в размере 1400 руб. за каждый месяц налогового периода.

При заключении физическим лицом договора аренды с организацией на определенный срок организация, выплачивающая доходы по указанному договору, согласно п. 1 ст. 226 Кодекса, является налоговым агентом для данного налогоплательщика. Организация определяет налоговую базу по налогу на доходы физических лиц только в периоды действия договора, предоставляя стандартный налоговый вычет на ребенка, за те месяцы налогового периода, в которых были произведены выплаты по договору аренды, с учетом ограничения, установленного абз. 18 названной статьи Кодекса.

В случае если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 Кодекса, то по окончании налогового периода в соответствии с п. 4 ст. 218 Кодекса перерасчет налоговой базы с учетом предоставленных налоговым агентом стандартных налоговых вычетов производится налоговым органом при условии представления налогоплательщиком налоговой декларации и соответствующих подтверждающих документов.

В аналогичном порядке предоставление стандартного налогового вычета на ребенка производится налоговым органом, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись, например, при получении доходов по договору аренды, заключенному с физическим лицом.

Заместитель директора

департамента налоговой

и таможенно-тарифной политики

С.В. Разгулин

Налог с доходов, полученных физическим лицом, не являющимся индивидуальным предпринимателем, от сдачи в аренду юридическому лицу принадлежащего ему недвижимого имущества - нежилого помещения – должно исчислять и уплачивать юридическое лицо, выступающее в данном случае в качестве налогового агента.

При невыполнении налоговым агентом обязанности по удержанию и перечислению налога он может быть привлечен к ответственности по статье 123 НК РФ.

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

ПИСЬМО

от 16 августа 2013 года N 03-04-06/33598

О налогообложении доходов физических лиц, полученных при сдаче в аренду помещений

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ОАО (далее - Общество) о порядке налогообложения доходов физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Из письма следует, что Общество заключило с физическим лицом договор аренды нежилого помещения, находящегося в долевой собственности нескольких физических лиц. При этом по договору арендодателем является один из собственников указанного помещения, на счет которого Общество-арендатор перечисляет суммы арендной платы.

Согласно пункту 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 данной статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии состатьей 224 Кодекса.Лицом, получающим от организации-арендатора доход в виде сумм арендной платы, является арендодатель. С выплачиваемых ему доходов Общество, исполняющее обязанности налогового агента, должно исчислять, удерживать и перечислять в соответствующий бюджет суммы налога в установленном порядке.

В соответствии с пунктом 2 статьи 226 Кодекса, если арендодатель зарегистрирован в качестве индивидуального предпринимателя и сдача в аренду помещений является видом его предпринимательской деятельности, исчисление налога с сумм арендной платы организацией - источником выплаты дохода (Обществом) не производится.

Заместитель директора Департамента

С.В.Разгулин

Обязанность физического лица подавать налоговую декларацию в случае уплаты налоговым агентом налога на доходы физических лиц действующим законодательством не установлена.

В пункте 1статьи 226 НК РФ сказано: налоговыми агентами (которые обязаны исчислить, удержать и перечислить налог на доходы физических лиц) признаются, в частности, российские организации, от которых налогоплательщик получил доходы. Арендная плата относится к числу доходов, налогообложение которых осуществляется в соответствии со статей 226 НК РФ. А пункт 7 данной статьи гласит: налог на доходы физических лиц, удержанный налоговым агентом у физических лиц, уплачивается в бюджет по месту учета налогового агента.

Исходя из вышесказанного: исчисленную и удержанную сумму налога на доходы физических лиц нужно перечислить в бюджет по месту учета самой организации. Место проживания физического лица и место нахождения арендованного имущества в описанной ситуации значения не имеет.

В том числе, если договор аренды заключен руководителем обособленного подразделения от имени организации.

Минфин РФ в своем письме № 03-04-06/48313 от 12.11.2013 приводит разъяснения по вопросу обложения НДФЛ дохода, полученного по агентскому договору от сдачи в аренду нежилого помещения.

Ведомство напоминает, что при определении налоговой базы учитываются все доходы, которые получены налогоплательщиком как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Таким образом, суммы арендной платы, полученные физическим лицом по агентскому договору, подлежат обложению налогом на доходы физических лиц в общеустановленном порядке.

Уменьшение данной суммы при расчете налоговой базы на суммы вознаграждения агенту нормами гл. 23 Кодекса не предусмотрено.

В случае компенсации арендатором арендодателю расходов на коммунальные услуги, размер которых не зависит от их фактического использования, у физического лица - собственника нежилого помещения возникает доход, подлежащий обложению налогом на доходы физических лиц.

Министерство финансов Российской Федерации

П и с ь м о

12.11.2013

№ 03-04-06/48313

Вопрос:

О налогообложении НДФЛ дохода, полученного физлицом по агентскому договору от сдачи в аренду нежилого помещения, а также компенсации расходов на коммунальные услуги арендатором арендодателю.

Ответ:

Департамент налоговой и таможенно-тарифной политики, рассмотрев письмо ООО по вопросу обложения налогом на доходы физических лиц дохода, полученного по агентскому договору от сдачи в аренду нежилого помещения, в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

На основании ст. 41 Кодекса доходом физического лица признается экономическая выгода в денежной или натуральной форме, определяемая в соответствии с гл. 23 Кодекса и учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Согласно п. 1 ст. 210 Кодекса при определении налоговой базы учитываются все доходы, которые получены налогоплательщиком как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Таким образом, суммы арендной платы, полученные физическим лицом по агентскому договору, подлежат обложению налогом на доходы физических лиц в общеустановленном порядке. Уменьшение данной суммы при расчете налоговой базы на суммы вознаграждения агенту нормами гл. 23 Кодекса не предусмотрено.

В случае компенсации арендатором арендодателю расходов на коммунальные услуги, размер которых не зависит от их фактического использования, у физического лица - собственника нежилого помещения возникает доход, подлежащий обложению налогом на доходы физических лиц.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Н.А.КОМОВА

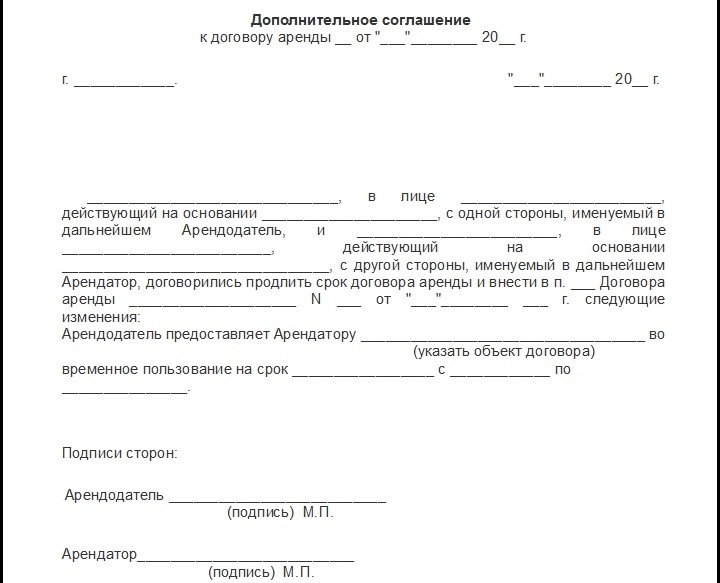

Обязательные реквизиты договора аренды с физическим лицом

Договор аренды с физическим лицом-собственником ничем не отличается от договора аренды с юридическим лицом.

Обязательными реквизитами в договоре должны быть:

- адрес места расположения арендуемого помещения, точный адрес расположения вашей организации в здании (этаж, место в комнате), площадь арендуемого помещения.

- Суммы арендой платы, порядок и сроки ее внесения. При заключении договора с «физиком», НДС в договоре прописывать не нужно, поскольку физическое лицо не является его плательщиком, соответственно, выставить аренду с НДС не имеет права.

Если вышеперечисленные условия не выполнены, сделка по аренде будет считаться недействительной, соответственно, договор аренды - незаключенным (п. 1 ст. 654 ГК РФ).

Если договор аренды помещения с физическим лицом заключается после 1 марта 2013 года, регистрировать его в территориальном органе Росреестра не нужно (ст. 2 п.п1,8 Закона N 302-ФЗ от 30.12.2012). И это не зависит от срока действия договора.

Для договоров, заключенных ранее этой даты. регистрировать их не нужно в следующих случаях: если срок их заключения менее года, или в договоре срок аренды не прописан, т.е. договор бессрочный (ст. 609 п. 2 и ст. 651 п.2 ГК РФ).

Перед подписанием договора аренды помещения с физическим лицом, попросите хозяина помещения показать вам свидетельство о регистрации собственности («зеленку»), еще лучше – выписку из ЕГРП с ближайшей датой. Это даст вам возможность убедиться в том, что арендодатель – действительно собственник имущества, и передаваемое помещение относится к нежилым. Если помещение жилое, налоговики обычно выбрасывают эти суммы из расходов по той причине, что помещение используется не по назначению.

Право сдачи имущества в аренду принадлежит его собственнику.

Арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ).

Порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС установлен Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ).

В соответствии с ч. 3 ст. 7 Закона N 212-ФЗ не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках:

- гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права);

- договоров, связанных с передачей в пользование имущества (имущественных прав).

Исключениями являются выплаты и вознаграждения по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Так как договоры аренды относятся к договорам, связанным с передачей в пользование имущества (имущественных прав), выплаты в пользу физического лица в виде арендной платы не относятся к объекту обложения страховыми взносами.

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний подлежат уплате в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ).

Порядок исчисления и уплаты взносов на этот вид страхования регулируется постановлением Правительства РФ от 02.03.2000 N 184 "Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний" (далее - Правила).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ, а также п. 3 Правил страховые взносы начисляются, в частности, на выплаты и иные вознаграждения, выплачиваемые страхователем в пользу застрахованного лица в рамках гражданско-правовых договоров, если в соответствии с такими договорами страхователь обязан уплачивать страховщику страховые взносы.

То есть начисление страховых взносов от НС и ПЗ на выплаты в пользу физического лица по гражданско-правовому договору следует производить только в том случае, если это прямо предусмотрено данным договором.

Ответ: Договор подряда с физическим лицом. НДФЛ в договоре?

ИринаВлад. человек оказывал вам услуги? Мы в таком случае делаем справку (ее можно не делать, это просто наша инициатива), где мы прописываем кому дана справка, по какому договору человек работал, сколько получил и сколько НДФЛ удержано.

Если же физ.лицо продает вам свое имущество - удерживать НДФЛ не обязательно.

__________________

- Вот бывает в жизни фиаско: вроде бы все наладилось, на работу устроилась, машину купила, а тебе - бац. и 80 лет!

Ответ: Договор подряда с физическим лицом. НДФЛ в договоре?

При заключении д/п с физиком на оказание услуги или выполнении работы (материал - заказчика) указываем сумму начисленную без выделения НДФЛ, автоматом при проведении высчитывается НДФЛ и сразу удерживается. А потом при оплате работы (услуги) перечисляем НДФЛ в бюджет. Справки никакие не даём, пока никто не просил.

Innoch, а справка типа 2-НДФЛ?

Меню пользователя синица

Адрес: North pole

Ответ: Договор подряда с физическим лицом. НДФЛ в договоре?

ИринаВлад. к сожалению не могу - я на больничном, могу просто написать, как мы ее пишем (за 4 года изучила текст наизусть)):

На фирменном бланке

Исходящий, дата

СПРАВКА

Дана Красивому Василию Петровичу, в том, что он действительно работал в ООО "Копытца" по договору подряда № 1 от 01.01.2001 года и его вознаграждение составило 10000 рублей, в том числе РК (если есть у вас. )

С суммы вознаграждения удержана сумма НДФЛ 2 рубля.

Отчисления в ПФ произведены по установленным ставкам.

Генеральный директор

Главный бухгалтер

Но я знаю, что такие справки никто не делает к договору, мы их делаем для работников.

В самом договоре ничего про НДФЛ не пишем.

__________________

- Вот бывает в жизни фиаско: вроде бы все наладилось, на работу устроилась, машину купила, а тебе - бац. и 80 лет!