Рейтинг: 4.4/5.0 (1709 проголосовавших)

Рейтинг: 4.4/5.0 (1709 проголосовавших)Категория: Бланки/Образцы

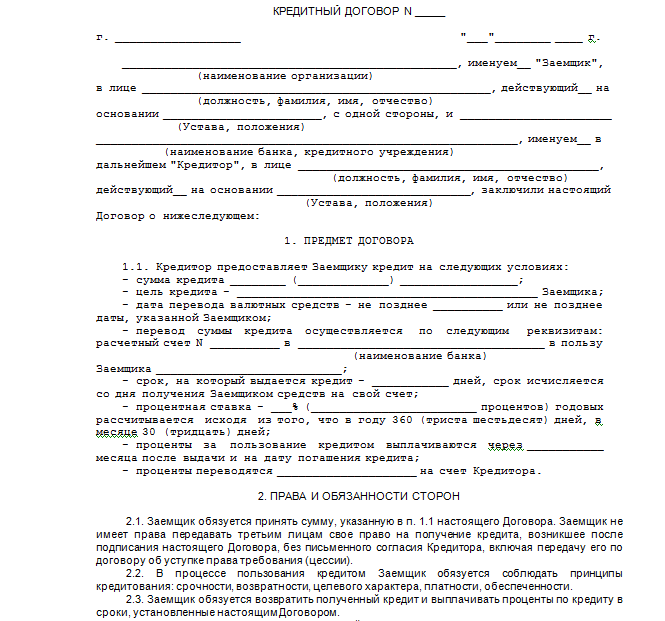

КРЕДИТНЫЙ ДОГОВОР № ___-Ф____/___

(образец Кредитного Договора, заключаемого с юридическим лицом на условиях открытия Кредитной Линии в рублях или иностранной валюте с ежемесячной или ежеквартальной выплатой процентов)

г. _______ «___»_____________ ______ года

Банк ______________, именуемый в дальнейшем "Банк", в лице __________________________, действующего на основании ____________________, с одной стороны, и __________________________________________________________________, именуемое в дальнейшем "Заемщик", в лице __________________________________________________________________, действующего на основании _________________________________________________, с другой стороны, вместе именуемые Стороны, заключили настоящий Кредитный договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА.

1.1. Банк открывает Заемщику Кредитную Линию на срок с «____» _____________ _____ года до «____» _______________ _____

1.2. года включительно, в рамках которой осуществляет кредитование Заемщика «под лимит задолженности» (далее именуется как

1.3. Лимит Кредитной Линии), установленный в Приложении № 1 к настоящему Договору. Под Лимитом Кредитной Линии Сторонами понимается максимально возможный остаток задолженности на ссудном счете Заемщика, указанном в п.2.1. настоящего Договора (далее - Ссудный счет).

1.2. Кредитование Заемщика в рамках настоящей Кредитной Линии осуществляется Банком в следующем порядке: - Банк неоднократно предоставляет Заемщику денежные средства (кредитные транши) при условии, что единовременный остаток задолженности на Ссудном счете Заемщика в Банке в течение срока действия настоящего Договора не будет превышать Лимита Кредитной Линии, - при погашении Заемщиком ссудной задолженности (полностью или частично) Заемщик вправе получить от Банка дополнительные кредитные транши, при условии, что остаток задолженности на Ссудном счете Заемщика не будет превышать Лимита Кредитной Линии.

1.3. За пользование денежными средствами в рамках Кредитной Линии Заемщик выплачивает Банку проценты по ставке ____ (____________________________) процент___ годовых в порядке и на условиях, предусмотренных настоящим Договором.

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТНЫХ ТРАНШЕЙ.

2.1. Расчеты по выдаче и погашению кредитных траншей в рамках открытой по настоящему Договору Кредитной Линии осуществляются Банком и Заемщиком через Ссудный счет Заемщика в Банке № _______________________________.

2.2. Заемщик получает денежные средства в форме кредитных траншей, все условия получения и погашения которых регламентируются настоящим Договором и не оформляются отдельными кредитными договорами.

2.3. Банк предоставляет Заемщику в рамках Кредитной Линии денежные средства (далее - кредитный транш) на основании письменного заявления, скрепленного печатью Заемщика. Заявление должно содержать сумму кредитного транша, дату его предоставления и ссылку на настоящий Договор.

2.4. Заемщик подает в Банк Заявление о предоставлении кредитного транша в срок не позднее 17-00 часов по Московскому времени дня, предшествующего дню предоставления кредитного транша.

2.5. Банк выдает Заемщику кредитный транш в течение ____________ рабочих дней со дня получения Заявления.

2.6. Заемщик не вправе отказываться от получения кредитного транша после принятия Банком соответствующего Заявления.

2.7. Датой выдачи кредитного транша Заемщик и Банк считают день зачисления денежных средств (кредитного транша) на __________________ счет Заемщика в ____________________________ № ______________________.

3. ПОРЯДОК ВЫПЛАТЫ ПРОЦЕНТОВ.

3.1. Проценты за пользование кредитными средствами начисляются Банком и выплачиваются Заемщиком в сумме, рассчитываемой исходя из:

- процентной ставки за пользование денежными средствами, установленной настоящим Договором;

- ежедневного остатка на Ссудном счете на начало операционного дня за процентный период.

При начислении процентов количество дней в месяце и в году принимается фактическое.

3.2. Процентный период определяется как ___________________________________________________. Начальной датой первого процентного периода является дата, следующая за датой зачисления первого кредитного транша на Ссудный счет. Начальной датой каждого последующего процентного периода является _________________________________________________________. Конечной датой каждого процентного периода является последний день ____________________________________________________. Проценты начисляются на условиях простых процентов.

3.3. Выплата процентов за пользование денежными средствами производится Заемщиком __________________ _______________________________.

3.4. При прекращении действия настоящего Договора проценты за истекший период кредитования выплачиваются Заемщиком в день полного погашения задолженности по полученным в рамках Кредитной Линии кредитным траншам.

3.5. Заемщик перечисляет проценты на счета Банка, указанные в уведомлении, направляемом Банком Заемщику в срок не позднее одного рабочего дня до даты выплаты процентов. Проценты за пользование кредитными средствами считаются выплаченными в день зачисления суммы процентов, перечисленных Заемщиком, на счета, указанные в уведомлении.

3.6. Банк уведомляет Заемщика об изменении процентной ставки за _____ (______________) рабочих дн___ до даты ее изменения.

4. ПОРЯДОК ПОГАШЕНИЯ КРЕДИТНЫХ ТРАНШЕЙ.

4.1. Заемщик погашает задолженность по кредитным траншам, полученным им в рамках открытой Банком Кредитной Линии, путем перечисления денежных средств на Ссудный счет.

4.2. Погашение задолженности по кредитным траншам может быть произведено Заемщиком путем единовременного перечисления общей суммы задолженности в установленный Договором срок или путем частичного погашения задолженности по кредитным траншам в течение срока действия настоящего Договора, в случае если при выдаче кредитного транша Банком не установлено иное.

4.3. Датой погашения (частичного погашения) кредитных траншей по настоящему Договору считается день зачисления денежных средств, перечисленных Заемщиком, на Ссудный счет.

5. ПРАВА И ОБЯЗАННОСТИ СТОРОН.

5.1.1. изменять порядок расчета процентов за пользование кредитными средствами с предварительным уведомлением Заемщика;

5.1.2. в одностороннем порядке уменьшать Лимит Кредитной Линии без предварительного уведомления Заемщика;

5.1.3. в одностороннем порядке, но не чаще одного раза в месяц, изменять процентную ставку за пользование кредитными средствами, что не влечет совершения дополнительной сделки или подписания иного документа, связанного с внесением изменений в настоящий Договор;

5.1.4. отказаться полностью или частично от кредитования Заемщика в рамках открытой по настоящему Договору Кредитной Линии при наличии обстоятельств, очевидно свидетельствующих о том, что:

- предоставленная Заемщику сумма, равно как и сумма кредитного транша, подлежащего предоставлению Заемщику на основании его Заявления, не будут возвращены в срок и/или

- проценты за пользование кредитными средствами не будут уплачены в срок;

5.1.5. при отказе от кредитования Заемщика в соответствии с п. 5.1.4. в одностороннем порядке потребовать от Заемщика досрочного (немедленного) погашения задолженности по Кредитной Линии и уплаты причитающихся процентов за пользование кредитными средствами;

5.1.6. при утрате обеспечения или ухудшении его условий по сделкам, заключенным в обеспечение исполнения Заемщиком своих обязательств из настоящего Договора, равно как и при неисполнении или ненадлежащем исполнении третьими лицами и/или Заемщиком своих обязательств из таких сделок, отказаться полностью или частично от кредитования Заемщика в рамках открытой по настоящему Договору Кредитной Линии и/или потребовать от Заемщика досрочного (немедленного) погашения задолженности по Кредитной Линии и уплаты причитающихся процентов за пользование кредитными средствами;

5.1.7. требовать от Заемщика предоставления:

- любых документов, подтверждающих целевое использование кредитных средств;

- любых документов, отражающих финансовое состояние Заемщика, структуру и качество его активов и пассивов, информации, которая необходима Банку для анализа финансово-хозяйственного состояния и деятельности Заемщика, а также иной информации, которая может повлиять на решение Банка о предоставлении денежных средств Заемщику;

- выписок по банковским и ссудным счетам, открытым в других кредитных организациях;

5.1.8. при неисполнении или ненадлежащем исполнении Заемщиком требований Банка, указанных в п. 5.1.7, равно как и при предоставлении Банку искаженной и недостоверной информации и документов, касающихся указанных выше требований, а также при отказе Заемщика допускать работников Банка в служебные и иные помещения для проведения проверок полученных от Заемщика документов и информации, отказаться полностью или частично от кредитования Заемщика в рамках открытой по настоящему Договору Кредитной Линии и/или потребовать от Заемщика досрочного (немедленного) погашения задолженности по Кредитной Линии и уплаты причитающихся процентов за пользование кредитными средствами;

5.1.9. в безакцептном порядке списывать с банковских счетов в ___________________________ Заемщика в Банке денежные средства в счет исполнения обязательств Заемщика перед Банком по настоящему Договору и иным сделкам,

5.1.10. в безакцептном порядке конвертировать с банковских счетов в _____________________________ Заемщика в Банке денежные средства по курсу Банка на день конвертации с целью дальнейшего списания денежных средств в счет исполнения обязательств Заемщика перед Банком по настоящему Договору и иным сделкам; при этом Заемщик не освобождается от выплаты Банку вознаграждений, связанных с осуществлением конвертации, в соответствии с Тарифами ___________________________________________.

5.2. Заемщик обязуется:

5.2.1. выполнять условия настоящего Договора и требования Банка, выставленные Заемщику в рамках Договора;

5.2.2. выполнять требования Банка о немедленном погашении задолженности по Кредитной Линии и уплате причитающихся Банку процентов не позднее следующего рабочего дня после получения соответствующего требования Банка, в случае если в требовании не указано иное;

5.2.3. допускать работников Банка в служебные и другие помещения для проведения проверок полученной от Заемщика информации и документов;

5.2.4. в течение 3-х рабочих дней с даты получения соответствующего требования от Банка предоставлять последнему в связи с исполнением настоящего Договора полную и точную информацию, документы, затребованные Банком, а также не скрывать обстоятельств, которые могли бы повлиять на решение Банка о предоставлении денежных средств Заемщику.

5.2.5. в случае изменений в составе органов управления Заемщика, а также юридического и/или фактического адреса Заемщика в течение 1 (Одного) рабочего дня с даты таких изменений уведомлять об этом Банк.

6. ОТВЕТСТВЕННОСТЬ СТОРОН.

6.1. При неисполнении или ненадлежащем исполнении Заемщиком обязательств по возврату кредитных траншей и уплате процентов Заемщик уплачивает Банку пени в размере 2 (Двух) процентов от суммы неисполненного или ненадлежащим образом исполненного обязательства за каждый день просрочки.

6.2. Банк не несет ответственности перед Заемщиком в случае отказа от кредитования Заемщика по основаниям, предусмотренным настоящим Договором.

7. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ И ПРИМЕНИМОЕ ПРАВО.

7.1. Все споры, которые возникнут между Сторонами в связи с исполнением настоящего Договора, решаются путем переговоров между Сторонами.

7.2. В случае возникновения между Сторонами непреодолимых разногласий, их спор рассматривается Арбитражным судом г. Москвы в соответствии с законодательством РФ.

7.3. К отношениям Сторон по настоящему Договору применяется право Российской Федерации.

8. ПРОЧИЕ УСЛОВИЯ.

8.1. Прекращение настоящего Договора не освобождает Заемщика от выполнения обязательств, возникших до момента его прекращения.

8.2. В случае если полученная от Заемщика сумма средств, направленная на погашение задолженности по настоящему Договору, недостаточна для погашения всех обязательств Заемщика, определяется следующий порядок выполнения обязательств Заемщиком.

а) погашение суммы кредитных траншей;

б) выплата начисленных процентов; в) выплата пени.

8.3. Все документы по настоящему Договору могут направляться Банком Заемщику с помощью факсимильной связи и не требуют со стороны Заемщика подтверждения об их получении в случае, если в документе не указано иное.

8.4. Все документы по настоящему Договору, направляемые по факсимильной связи Заемщиком Банку, принимаются Банком к рассмотрению при условии предоставления Заемщиком оригинала документа до 11-00 часов по Московскому времени рабочего дня, следующего после дня передачи факсимильного сообщения.

8.5. В случае несвоевременного предоставления Заемщиком оригиналов документов, полученные Банком от Заемщика их факсимильные копии считаются рабочими документами, что не освобождает Заемщика от обязанности предоставить такие оригиналы и от ответственности по настоящему Договору.

8.6. Все приложения к настоящему Договору являются его неотъемлемой частью.

8.7. В случае намерения Заемщика продлить срок действия настоящего Договора и/или изменить установленный график погашения задолженности по Кредитной Линии Заемщик обязан предоставить в Банк соответствующее Заявление за 20 (двадцать) календарных дней до даты окончания срока действия настоящего Договора или до установленной даты очередного частичного погашения задолженности по Кредитной Линии.

9. ЮРИДИЧЕСКИЕ АДРЕСА, ПЛАТЕЖНЫЕ РЕКВИЗИТЫ И ПОДПИСИ СТОРОН.

Приложение № 1

к Кредитному Договору

№ ____________

от «____» _____________ _____ года

ГРАФИК ЛИМИТОВ КРЕДИТНОЙ ЛИНИИ

г. Москва «___»______________ ______ года

Банк_____________________________ именуемый в дальнейшем "Банк", в лице __________________________________________________________________, действующего на основании ___________________________________, с одной стороны, и __________________________________________________________________________________, именуемое в дальнейшем "Заемщик", в лице __________________________________________________________________, действующего на основании _________________________________________________, с другой стороны, вместе именуемые Стороны, согласны в том, что Лимит Кредитной Линии, открытой по Кредитному Договору № ________ от «____» ______________ _____ года, устанавливается в следующих размерах в соответствии с установленными сроками:

Лимит Кредитной Линии, __________ (валюта)

Срок действия Лимита Кредитной Линии

Добавлено в закладки: 0

Кредит является одним из популярных методов становления деятельности компании на первоначальном этапе существования. Банковское кредитование юридических лиц основывается на принципе обеспеченности, то есть предоставлении определенных гарантий заемщиком для получения кредитной организацией вложенных средств. Обеспеченный кредит бывает двух видов: дополнительного и основного характера, которые направлены на полное погашение огромных сумм. Главный вид кредита зачастую представлен главными видами залога: транспортными средствами, имуществом, оборудованием и прочими материальными ценностями.

Кредит является одним из популярных методов становления деятельности компании на первоначальном этапе существования. Банковское кредитование юридических лиц основывается на принципе обеспеченности, то есть предоставлении определенных гарантий заемщиком для получения кредитной организацией вложенных средств. Обеспеченный кредит бывает двух видов: дополнительного и основного характера, которые направлены на полное погашение огромных сумм. Главный вид кредита зачастую представлен главными видами залога: транспортными средствами, имуществом, оборудованием и прочими материальными ценностями.

Для больших юридических лиц основного обеспечения бывает для получения кредита недостаточно. В данных ситуациях применяется добавочное обеспечение – имущество или поручительство юридических или физических лиц. Обычно банки предпочитают осуществлять кредитование юридических лиц под поручительство других юридических лиц. Как бы там ни было в материальном эквиваленте дополнительное и основное кредитование должно перекрыть все кредитные обязательства: сумму кредита, процентных и комиссионных платежей.

Сущность поручительства юридического лицаПоручительство юридического лица с процессуальной точки зрения являет собой письменный договор, который обязывает фирму-поручителя нести по кредиту, который взят заемщиком (или прочим юридическим лицом) материальную ответственность. Фирма-поручитель являет банковской кредитной структуре полный пакет документов, которые удостоверяют рентабельность собственной деятельности – Финансовые отчеты, устав и данные другого характера, по которым возможно судить о способности организации быть поручителем.

Так как сущность поручительства заключается в том, что поручитель на себя возлагает обязанности по погашению кредитных обязательств заемщика при его неспособности решить данный вопрос, то банки пристальное внимание уделяют ликвидности поручителя, а не только клиента. Гарантией выступает его финансовое состояние или ценное имущество, предоставленное им, его сумма достаточна для того, чтобы погасить долговые обязательства.

Ответственность поручителяБольшинство поручителей не отдают себе отчет в полной ответственности перед кредитором (банком) за заемщика. Поэтому подписывая договор поручительства, необходимо осознавать, что данным документом поручитель обязан полностью погасить кредитные задолженности, когда заемщик не может своевременно исполнить обязательства, взятые на себя перед банком.

Банк при солидарной форме поручительства извещает одновременно и поручителя, и заемщика о требовании погасить кредит. Субсидиарная форма поручительства предусматривает ответственность поручителя после того, как будет выяснена частичная или полная неспособность заемщика к тому, чтобы производить в оговоренный срок выплаты.

Таким образом, в главные обязанности поручителя входит компенсация кредитного долга в полном объеме при обнаружении нерентабельности заемщика. поручитель, погасивший задолженность заемщика в банке, одновременно имеет право требовать аналогичную сумму средств с собственного «подопечного».

На что необходимо обратить внимание1. Ознакомиться тщательно с договором поручительства до того, как его подписать. И вообще общий принцип: надо читать, что подписываешь. Поручитель обязан знать об обстоятельствах их погашения, сроках, объеме обязательств. Иначе можно юридическую силу договора подвергнуть оспариванию.

2. Узнать в отношении перспективности деятельности заемщика точную информацию, наличия активов, ценного имущества у него или учредителей.

3. Поручитель не может отказаться от исполнения обязательств до того, как закончится срок действия договора поручительства и несет всем личным имуществом ответственность, которое при непогашении кредитных обязательств может быть взысканию подвергнуто.

4. Поручитель может после подписания договора поручения регулировать регулярность погашения заемщиком кредита в рамках, установленных законом и в согласии с прописанными в договоре пунктам.

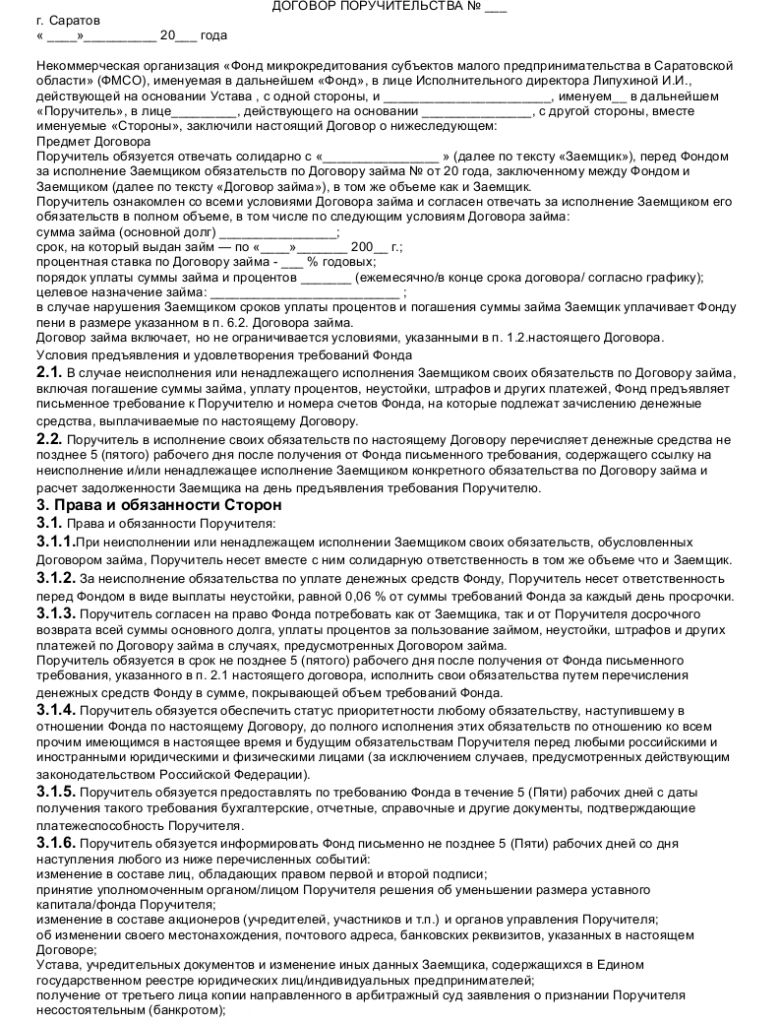

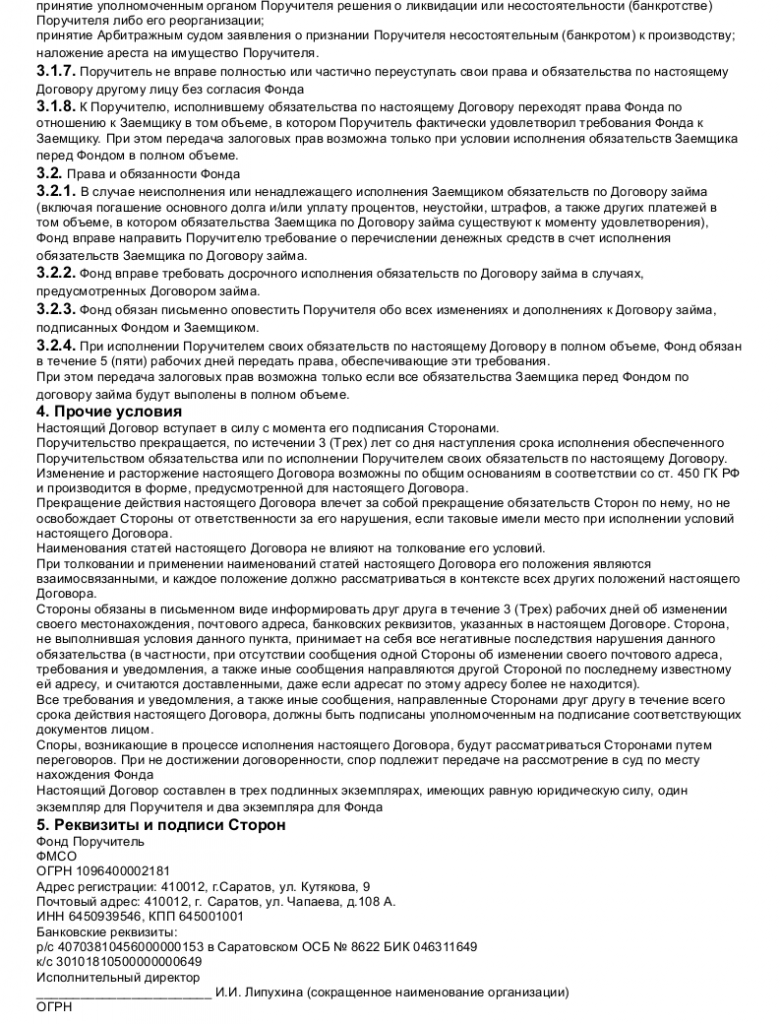

Образец договора поручительства юридического лица

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

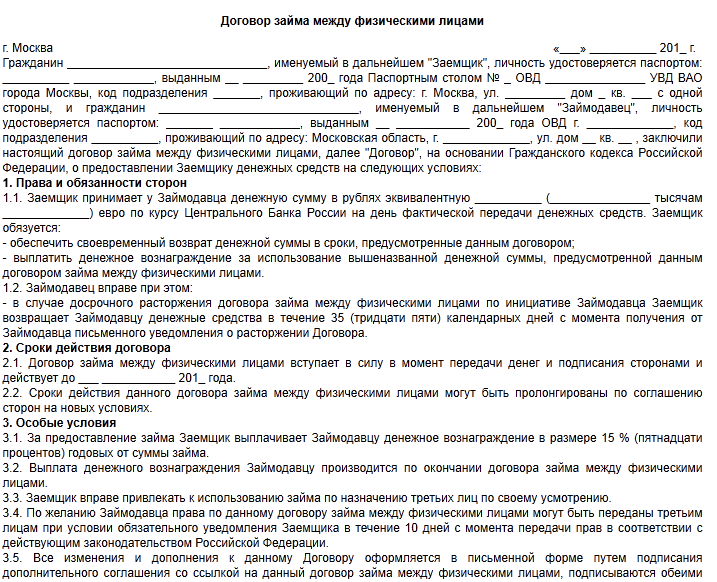

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Кредитный договор – это договор, который заключают между собой кредитор и заемщик. В соответствии с данным договором кредитная организация или банк (кредитор) обязуется одолжить денежные средства (кредит) заемщику, а заемщик обязуется в срок возвратить их. Размер кредита, предоставляемого кредитором, срок возвращения денежных средств заемщиком, а также величина процентов за пользования кредитом, которые также должен уплатить заемщик, тщательно оговариваются в договоре.

Кредитный договор составляется в письменной форме. Он признается действительным только при соблюдении всех норм его заполнения.

К основным пунктам, обговариваемым в кредитном договоре, относятся:

Размер платы в процентах годовых за пользование кредитом, а также порядок внесения платы.

Банк (кредитор) может отказаться от предоставления заемщику денежных средств в связи с наличием обстоятельств, явно свидетельствующих о том, что полученная заемщиком сумма не будет возвращена. В свою очередь заемщик может отказаться от получения денежных средств (кредита). Для этого он должен уведомить кредитора о данном желании до срока предоставления им денег, который указан в кредитном договоре.

Ниже приведен кредитный договор образец заполнения :

Просмотров 31861 Если Вам понравилась статья, пожалуйста отблагодарите автора:

![]()

Оформление договоров займа и залога – это два связанных между собой звена ипотечного кредитования под залог недвижимости. Регулируются эти отношения законными актами. На практике кредиторами используются типовые договора, но это не меняет того факта, что залогодатель (заемщик) должен четко разбираться во всех положениях документа.

Займ под залог недвижимости (ипотечное кредитование) – это неотъемлемая составляющая двух крупных рынков: кредитно-финансового и недвижимости.

Зачастую залогодатели, а по совместительству и заемщики понятия не имеют на что обратить внимание перед оформлением своей недвижимости в залог. Незнание это играет с ними злую шутку, которая оборачивается финансовыми и эмоциональными проблемами.

Какое имущество можно закладыватьЦель залога в глазах кредитора – это гарантия, а также дополнительный источник погашения кредита.

Если по каким-либо причинам заемщик не выполняет свои обязательства, то залог, после проведения определенных юридических процедур переходит в собственность кредитного учреждения (отчуждается).

Согласно статье 5 Закона «Об ипотеке (залоге недвижимости)» по договору кредитования оформляется в залог имущество, которое РФстатьей 130 ГК определено как недвижимое, то есть прочно связанное с землей:

Жилые объекты и здания могут стать предметом залога, при условии соблюдения статьи 69 ФЗ «Об ипотеке».

В свою очередь, банками выдвигаются определенные требования к залоговой недвижимости. Базовым критерием к предоставляемому имуществу является наличие права собственности, зарегистрированного в государственных органах. Или же нотариально оформленного имущественного поручительства на данную недвижимость.

Банк оценивает возможность отчуждения залога, обращения со взысканием в соответствии с законом, ликвидность (то есть возможность реализации в короткие сроки).

Несоответствие этим параметрам является основной причиной в отказе принятия недвижимости в качестве залога.

Но, кроме того, есть и другие причины частного характера:

В то же время каждый кредитор самостоятельно определяет критерии, предъявляемые к залоговой недвижимости.

К примеру, это может быть:

Обычно подход к одобрению залогового имущества индивидуален. Все еще зависит от размера займа, сроков кредитования и наличия иного обеспечения по кредиту.

Что нужно знать, прежде чем оставлять недвижимость в залогЗалогодатель – это человек, который предоставляет свое имущество в качестве залога (обеспечения) по договору кредитования.

Обременяя свою недвижимость, собственник должен понимать, что оформление договора залога несет в себе следующие последствия:

Если у собственника залогового имущества возникает необходимость провести те или иные действия с недвижимостью он обязан получить на это согласие кредитора.

Прежде чем предоставить свою недвижимость в качестве залога, собственнику желательно выполнить определенные шаги.

Шаг первыйПодобрать кредитора. Анализ банков и иных кредиторов должен опираться на сложность процесса оформления ипотеки и надежность залогодержателя.

Сюда входят такие моменты, как:

Оценить условия кредитования и остановить свой выбор на лучших. Здесь стоит обратить внимание не только на процентные ставки и сроки кредитования.

После выбора кредитного продукта, заемщику желательно получить письменное подтверждение кредитора о согласии на ипотечный кредит, с подробным указанием всех его условий.

Шаг третийЗаключить договор займа денежных средств под залог недвижимости таким образом, чтобы избежать негативного развития событий, которое может привести к отчуждению недвижимости.

Конечно по возможности осуществить предзалоговый процесс лучше с опытным юристом.

Пакет документов для составления договора займа и договора залогаДля оформления договоров займа и залога необходимы документы, подтверждающие правосубъектность лиц, заключающих договора. А также правоустанавливающие документы, подтверждающие право собственности на залоговую недвижимость.

Документы для заемщика и залогодателя:

Это основной пакет предусмотренных документов. Дополнительно, в зависимости от требований банка он может быть дополнен:

Чтобы оформить договор займа под залог недвижимости между юридическим и физическим лицом, необходимы подтверждающие документы на недвижимость:

Кредитор вправе запросить и иные документы, необходимы для оформления договоров.

Основные положения договора займа и залога

В кредитной сфере договор займа под залог недвижимости между физическим и юридическим лицом – это долгосрочный кредит. Составляется он согласно статье 9 Федерального закона «Об ипотеке (залоге недвижимости)».

Схематично договор выглядит следующим образом:

В содержании договора о залоге обязательно указываются:

Договор типового процентного займа, обеспеченного залогом недвижимого имущества имеет следующие положения:

Специфика заключения договоров с кредиторами (особенно с банками) заключается в том, что они работают с типовыми формами документов. Желание клиента внести какие-либо изменения, как правило, натыкается на проблемы или даже отказ.

Однако залогодатель и заемщик имеют право на коррекцию договоров, если эта коррекция не противоречит действующему законодательству.

Примерные образцы договоров представлены ниже:

Образец договора залогового имущества можно скачать здесь и здесь .

Образец договора процентного займа, обеспеченного залогом недвижимого имущества найдете по этой ссылке .

Заключение и регистрацияДоговор кредитования под залог недвижимости заключается в письменной форме. После подписания всеми сторонами договор подлежит государственной регистрации.

Без обязательной регистрации договор признается ничтожным, то есть не имеющим юридической силы.

Государственная регистрация договора залога производится учреждением юстиции по месту нахождения залога в Едином государственном реестре прав на недвижимое имущество.

Подчиняется эта процедура Федеральному закону о государственной регистрации прав на недвижимое имущество и сделок с ним.

Для регистрации необходимо предоставить следующие документы:

Регистрация, путем совершения регистрационной записи, должна быть проведена в течение 15 дней с момента предоставления необходимых документов. Удостоверяется факт регистрации надписью на договоре ипотеки.

Кредитный договор, для обеспечения которого был оформлен залог, заключатся после процедуры регистрации. Для заемщика здесь нет никакой опасности, так как в соответствии с законом право залога возникает исключительно после подписания договора кредитования.

Кредит под залог жилья – это один из самых крупных и долгосрочных займов. Важно, что последствия неправильного оформления договора залога или кредитования, а также ошибочная оценка своих финансовых возможностей приводят к отчуждению залоговой недвижимости в пользу кредитора.

Именно поэтому оформление договоров лучше проводить с консультациями юристов, специализирующихся в этой области. Особенно этот совет актуален, если кредитором выбрано частное лицо.

Способы перевода денег в долг у компании микрозаймов Вивус, описаны на странице .

Посмотреть процедуру оформления займа на Вебмани кошелек, можно здесь .

Видео: договор займа и залога