Рейтинг: 4.1/5.0 (1702 проголосовавших)

Рейтинг: 4.1/5.0 (1702 проголосовавших)Категория: Бланки/Образцы

ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» Постановление Госкомстата РФ от 18 августа 1998 г. N 88

(с изменениями от 27 марта, 3 мая 2000 г.)

Формат: MS-Excel:: Размер: 5 КБ

Применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации.

Приказ (постановление, распоряжение) (форма N ИНВ-22 ) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23 ).

Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма N ИНВ-24 ) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций (форма N ИНВ-25 ).

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Унифицированная форма № ИНВ-19 утверждена постановлением Госкомстата России от 18.08.98 № 88

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) - применяются для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Скачать образец бланка форма ИНВ-19 в формате Word и Excel :

Возможно вы искали. сличительная ведомость форма № ИНВ-18

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй – передается материально ответственному(ым) лицу (лицам).

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы № ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Скачать другие бланки на нашем сайте :

Ведомость учета результатов инвентаризации форма инв-26

ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». Не судите строго, это моя первая публикация. Она расчитана на тех, кто не хочет рисовать макет "ИНВ-26" вручную в семерке.22 июня 2012

ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». Не судите строго, это моя первая публикация. Она расчитана на тех, кто не хочет рисовать макет "ИНВ-26" вручную в семерке.22 июня 2012

Материалы о проведенных инвентаризациях за отчетный год вносят в ведомость учета (ИНВ-26). Скачать бланк ведомости учета результатов инвентаризации форма ИНВ-26 (Размер: 22,0 KiB | Скачиваний: 3 770).

Ведомость учета применяют для оформления проведенных инвентаризаций и их контрольных проверок (ИНВ-26, код — 0317022). Форму определяет Постановление Госкомстата РФ №88.

Руководитель составляет приказ-задание по бланку ИНВ-22, в котором определяется основное содержание инвентаризации и персональный состав комитета для проверки объекта. Его отмечают в контрольном журнале учета (ИНВ-23). Подписанный приказ передают председателю комиссии.

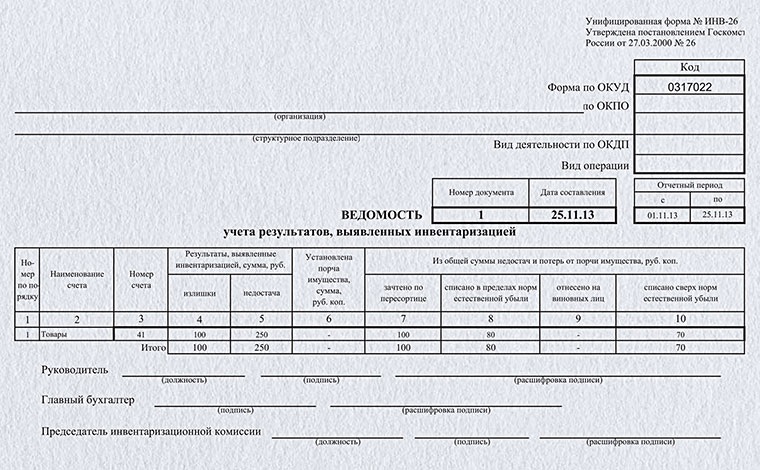

Ведомость учета результатов, выявленных инвентаризацией (образец заполнения). Унифицированная форма N ИНВ-26. Утверждена Постановлением Госкомстата России от 27.03.2000 N 26.

Проверку подытоживают при участии ответственных работников и членов комитета. Далее составляется акт (ИНВ-24), который содержит информацию о правильности осуществления инвентаризации. Его регистрируют в учетном журнале ( ИНВ-25). Материалы о проведенных инвентаризациях за отчетный год вносят в ведомость учета (ИНВ-26).

N ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов» N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Скачать бланк ведомости учета результатов инвентаризации форма ИНВ-26 (Размер: 22,0 KiB | Скачиваний: 3 635)

?

Ведомость учета результатов, выявленных инвентаризацией (форма N ИНВ-26). Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (Унифицированная форма N ИНВ-18).

Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств. Бланк формы ИНВ-23. Журнал учета контроля за выполнением приказов о проведении инвентаризации.

Ведомость учета результатов инвентаризации. Дата добавления: 2015-02-15; просмотров: 70; Опубликованный материал нарушает авторские права? сообщите нам

Ведомость учета результатов инвентаризации. Дата добавления: 2015-02-15; просмотров: 70; Опубликованный материал нарушает авторские права? сообщите нам

Сличительная ведомость результатов инвентаризации основных средств скачать >>. Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации скачать >>.

На нашем сайте Вы можете заполнить и скачать бланк "ведомость учета результатов, выявленных инвентаризацией" - для этого нужно всего лишь зарегистрироваться и перейти по ссылке.

Результаты инвентаризации: документальное оформление и отражение в учете. — Сличительной ведомости результатов инвентаризации основных средств (приложение 2 к Инструкции № 90)

Ведомость результатов инвентаризации. Приложение. к письму Министерства финансов СССР. Ведомость учета счетов поставщиков, принятых к оплате отделением иностранного юридического лица.

Ведомость результатов инвентаризации. Приложение. к письму Министерства финансов СССР. Ведомость учета счетов поставщиков, принятых к оплате отделением иностранного юридического лица.

Ведомость результатов инвентаризации. Приложение. к письму Министерства финансов СССР. Ведомость учета счетов, выставленных отделением иностранного юридического лица покупателям продукции (работ, услуг).

Ведомость учета результатов, выявленных инвентаризацией. Договоры » Ведомости. Ведомость расхождений по результатам инвентаризации. Ведомость выдачи натуральной оплаты.

Ведомость учета результатов, выявленных инвентаризацией. Договоры » Ведомости. Ведомость расхождений по результатам инвентаризации. Ведомость выдачи натуральной оплаты.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются и отражаются в Ведомости учета результатов (форма № ИНВ-26). Эту ведомость подписывают руководитель и главный бухгалтер организации.

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются и отражаются в Ведомости учета результатов (форма № ИНВ-26). Эту ведомость подписывают руководитель и главный бухгалтер организации.

Результаты инвентаризации отражаются в бухгалтерском учете. Форма ИНВ-19Сличительная ведомость результатов инвентаризации товарно-материальных ценностей скачать.

Ведомость результатов инвентаризации. При проведении ежегодной всеобщей инвентаризации нам необходимо Для отражения результатов инвентаризации на каком-то отдельном объекте учета следует использовать другой документ - "Акт

Ведомость результатов инвентаризации. При проведении ежегодной всеобщей инвентаризации нам необходимо Для отражения результатов инвентаризации на каком-то отдельном объекте учета следует использовать другой документ - "Акт

Ведомость учета результатов, выявленных инвентаризацией. Форма ИНВ-26 – документ, который применяется для оформления факта проведения инвентаризации

Одновременно составляется ведомость учета результатов инвентаризации. Приказ (распоряжение) об утверждении результатов инвентаризации. ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией.

Одновременно составляется ведомость учета результатов инвентаризации. Приказ (распоряжение) об утверждении результатов инвентаризации. ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией.

Ведомость учета результатов, выявленных инвентаризацией, форма ИНВ-26 применяется для обобщения результатов по итогам всех проведенных инвентаризаций за отчетный год.

– заполнить ведомость по результатам инвентаризации; – отразить результаты инвентаризации в учете. Обратите внимание: инвентаризацию основных средств можно проводить один раз в три года.

– заполнить ведомость по результатам инвентаризации; – отразить результаты инвентаризации в учете. Обратите внимание: инвентаризацию основных средств можно проводить один раз в три года.

Для оформления результатов инвентаризации используется унифицированная форма первичной учетной документации N ИНВ-26 “Ведомость учета результатов, выявленных инвентаризацией”

На данном этапе данные бухгалтерского учета приводятся в соответствие с фактическими результатами инвентаризации, виновные лица Сличительная ведомость. Результатов инвентаризации товарно-материальных.

На данном этапе данные бухгалтерского учета приводятся в соответствие с фактическими результатами инвентаризации, виновные лица Сличительная ведомость. Результатов инвентаризации товарно-материальных.

На основании протокола заседания инвентаризационной комиссии составляется ведомость учета результатов, выявленных инвентаризацией, по унифицированной форме ИНВ-26.

«Ведомость учета результатов, выявленных инвентаризацией» по форме

«Ведомость учета результатов, выявленных инвентаризацией» по форме

Порядок выведения результатов инвентаризации зависит от способа учета товарно-материальных ценностей (количественно-суммовой или суммовой). B сличительной ведомости отражаются результаты инвентаризации в ассортиментном разрезе.

учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие

учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие

В сличительных ведомостях отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Ведомость учета результатов, выявленных инвентаризацией. Данная форма применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации.

ведомости учета результатов инвентаризации

ведомость учета результатов инвентаризации образец заполнения

ведомость учета результатов инвентаризации образец заполнения

Ведомость учета результатов, выявленных инвентаризацией, ИНВ-26 заполняется при подведении итогов проведенной проверки. В данной ведомости отражается итоговая информация по всему имуществу и обязательствам, которые были подвергнуты инвентаризации.

Ведомости учета результатов инвентаризации ИНВ-26 бланк – скачать (excel).

В качестве примера мы заполнили данную ведомость, скачать образец заполнения ИНВ-26 можно внизу статьи.

Любая инвентаризация начинается с приказа руководителя. который утверждает сроки проведения проверки, а также перечень имущества, в отношении которого она должна быть проведена, кроме того, приказ назначает состав инвентаризационной комиссии.

Члены комиссии в процессе проведения инвентаризации отражают сведения по различным видам имущества и обязательств в инвентаризационных описях (в отношении основных средств – ИНВ-1. нематериальных активов – ИНВ-1а. ТМЦ – ИНВ-3 ), а также в актах инвентаризации (в отношении денежных средств в кассе – ИНВ-15. расчетов с дебиторами и кредиторами – ИНВ-17 ).

Выявленные излишки и недостача отражаются в сличительной ведомости (ИНВ-18 – для ОС и НМА, ИНВ-19 – для ТМЦ).

Окончательный итог инвентаризации подводится в ведомости ИНВ-26.

Образец заполненияВ бланке последовательно перечисляются все выявленные излишки, недостача, порча, указывается счет учета данного имущества, а также наименование счета.

В графах 7-10 указывается, куда относится выявленная недостача:

Заполненную ведомости учета результатов инвентаризации ИНВ-26 подписывают все члены инвентаризационной комиссии, главный бухгалтер, а также руководитель организации.

Ведомость учета результатов, выявленных инвентаризацией, форма ИНВ-26 образец – скачать .

После каждой инвентаризации и общей контрольной проверки над ее проведением, необходимо сравнить выявленные результаты с исходными данными, что и предусматривает данная ведомость. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца. Еще до непосредственной процедуры инвентаризации назначается председатель такой комиссии и утвержденный список ее членов подлежит отображению в каждой инвентаризационной форме. Для этого оформляется внутренний приказ за подписью генерального директора. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников.

После каждой инвентаризации и общей контрольной проверки над ее проведением, необходимо сравнить выявленные результаты с исходными данными, что и предусматривает данная ведомость. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца. Еще до непосредственной процедуры инвентаризации назначается председатель такой комиссии и утвержденный список ее членов подлежит отображению в каждой инвентаризационной форме. Для этого оформляется внутренний приказ за подписью генерального директора. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников.

После каждой инвентаризации и общей контрольной проверки над ее проведением, необходимо сравнить выявленные результаты с исходными данными, что и предусматривает данная ведомость. Состав комиссии утверждается руководителем организации и скрепляется подписью. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ( форма N ИНВ-24 ) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций ( форма N ИНВ-25 ). Комиссии _ должность подпись расшифровка подписи Печатать с оборотом.

Навигация:При этом они принимаются к учету по рыночным курсам и в дальнейшем подлежат амортизации. По сделанным в ходе планового либо внепланового проведения инвентаризации заключениям подводится окончательный следствие и а также возносится в весть учета полученных результатов. Ценные бумаги и бланки документов грозной отчетности, перечисленные в описи, находятся на моем (нашем) ответственном хранении. Один экземпляр инвентаризационной описи посылают в адресок арендодателя.

Поэтому накануне заполнением должно удостовериться в том, что используется бланк избитого идеала.

В финише статьи приведен пример наполнения прежних выкроек.До преддверия инвентаризации от любого материально ответственного лица либо разряды личиков, возражающих за сохранность ценных пергаментов и бланков документов грозной отчетности, берется расписка.

Опись составляется в двух экземплярах, расписывается ответственными лицами инвентаризационной бюро и материально ответственным (и) лицом (ами).

Форма инв-26 - ведомость учета результатов выявленных инвентаризациейГраф изъяснение причин преизбытков и недоборов наводняет работник, ответственный за сохранность приоритетов (кассир). По указанным обличиям задолженности к акту инвентаризации расчетов должна быть приложена справка (добавление к форме инв-17) отображается базой для составления акта инв-17.

Чтобы проверить, на месте ли имущество и в каком оно состоянии, проводят инвентаризацию. В некоторых случаях такая процедура обязательна. После окончания работы инвентаризационной комиссии полученные результаты необходимо оформить документально и отразить в налоговом учете. Посмотрим, как это сделать, если в ходе инвентаризации «упрощенец» выявил неучтенные ценности.

Проведение инвентаризации и оформление ее результатов регулируется:

– статьей 12 Федерального закона от 21.11.96 № 129-ФЗ;

– пунктами 26–28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н;

– Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 № 49.

В ходе инвентаризации проверяется и документально подтверждается наличие имущества, его состояние и оценка. Количество инвентаризаций в отчетном году, даты их проведения, а также перечень имущества и обязательств, подлежащих проверке, утверждаются руководителем организации. Инвентаризация имущества обязательна:

– перед составлением годовой бухгалтерской отчетности;

– при смене материально ответственных лиц;

– после выявления фактов хищения, злоупотребления или порчи имущества;

– если произошли стихийные бедствия, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

– перед реорганизацией или ликвидацией организации;

– в других случаях, предусмотренных законодательством и внутренними документами.

Организации, применяющие упрощенную систему, пока что вправе вести бухгалтерский учет только по основным средствам и нематериальным активам (п. 3 ст. 4 Федерального закона от 21.11.96 № 129-ФЗ). Кроме того, данные лица не обязаны составлять бухгалтерскую отчетность. Следовательно, проводить инвентаризацию для этой цели им не нужно. Во всех остальных случаях, перечисленных выше, это необходимо. Заметим, в настоящее время в Госдуме рассматривается проект федерального закона «О бухгалтерском учете», согласно которому все юридические лица, работающие на упрощенной системе, будут обязаны со следующего года вести бухучет в полном объеме. Итак, допустим, по итогам проведенной инвентаризации организация выявила излишки имущества. Прежде всего их нужно оформить соответствующими документами, а затем уже отразить результаты инвентаризации в налоговом учете при УСН. Однако обо всем по порядку. Инвентаризационные описи и акты оформляются в любом случае, сличительные ведомости – по необходимости Сведения о фактическом наличии имущества отражаются в описях или актах. Унифицированные формы, используемые при инвентаризации, утверждены постановлениями Госкомстата России от 18.08.98 № 88 и от 27.03.2000 № 26. Так, например, оформляются следующие документы:

– инвентаризационная опись основных средств (форма № ИНВ-1);

– инвентаризационная опись нематериальных активов (форма № ИНВ-1а);

– инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

– акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

– инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

– акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6);

– акт инвентаризации незаконченных ремонтов основных средств (форма № ИНВ-10).

Если в ходе проверки выявлены расхождения данных, полученных в процессе инвентаризации, от показателей учета, составляются:

– сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма № ИНВ-18);

– сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19).

Ведомости оформляются бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй – передается материально ответственному лицу.

Для обобщения результатов проведенных за год инвентаризаций применяется ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26).

Излишки придется включить в доходы при УСН по рыночной цене

При упрощенной системе в налоговой базе отражаются доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ). Их состав определяется в соответствии со статьями 249 и 250 НК РФ. В пункте 20 статьи 250 НК РФ указана стоимость излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации. Итак, если в процессе проверки обнаружены основные средства, нематериальные активы и ТМЦ, не числящиеся по данным учета, их стоимость следует включить во внереализационные доходы. Датой получения дохода будет день, когда провели инвентаризацию и обнаружили излишки (п. 1 ст. 346.17 НК РФ). Главный вопрос: как определить сумму образовавшегося дохода?

При упрощенной системе доходы, полученные в натуральной форме, учитываются по рыночным ценам (п. 4 ст. 346.18 НК РФ). Рыночную стоимость следует определять на дату проведения инвентаризации в соответствии со статьей 40 НК РФ. Рыночной является цена, сложившаяся под влиянием спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях (п. 4 ст. 40 НК РФ). При этом рынком товаров (работ, услуг) признается сфера их обращения, определяемая исходя из возможности покупателя или продавца реально и без значительных дополнительных затрат купить или продать товар (работу, услугу) на ближайшей территории России или за ее пределами.

Для определения рыночной цены можно пригласить независимого оценщика. Однако его услуги дороги и поэтому не всегда оправданны. Чтобы вычислить рыночную цену самостоятельно, пользуются биржевыми котировками, сведениями статистических органов или органов, регулирующих ценообразование, а также информацией из печатных изданий и средств массовой информации.

Не все излишки идут в расходы

Предположим, доходы учли, но у бухгалтеров, ведущих учет при УСН с объектом доходы минус расходы, часто возникает другой вопрос. Можно ли стоимость обнаруженных при инвентаризации объектов учесть в расходах, уменьшающих налоговую базу? Все зависит от того, какое именно имущество выявлено. Вспомним, что при упрощенной системе признаются только оплаченные расходы. А документы, которые подтвердили бы оплату обнаруженных излишков, отсутствуют. Значит, их стоимость в расходах не отражается. Исключение составляют материально-производственные запасы.

Как известно, при упрощенной системе учитываются материальные расходы, причем их состав определяется в соответствии со статьей 254 НК РФ (подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ). В пункте 2 данной статьи указана стоимость излишков МПЗ, выявленных в результате инвентаризации. Ее величина равна сумме дохода, отраженного в налоговой базе согласно пункту 20 статьи 250 НК РФ. Заметим, до 1 января 2010 года за стоимость излишка принималась величина налога, уплачиваемого с внереализационного дохода.

Указанные изменения действуют уже больше года, однако до сих пор не урегулирован вопрос о том, когда отражать в расходах стоимость обнаруженных материалов. Еще раз напомним: при УСН можно учесть лишь оплаченные затраты. А что считать днем оплаты материально-производственных запасов, выявленных при инвентаризации? На наш взгляд, лучше воспользоваться старым правилом: списать стоимость МПЗ в день, в который будет уплачен налог с внереализационного дохода.

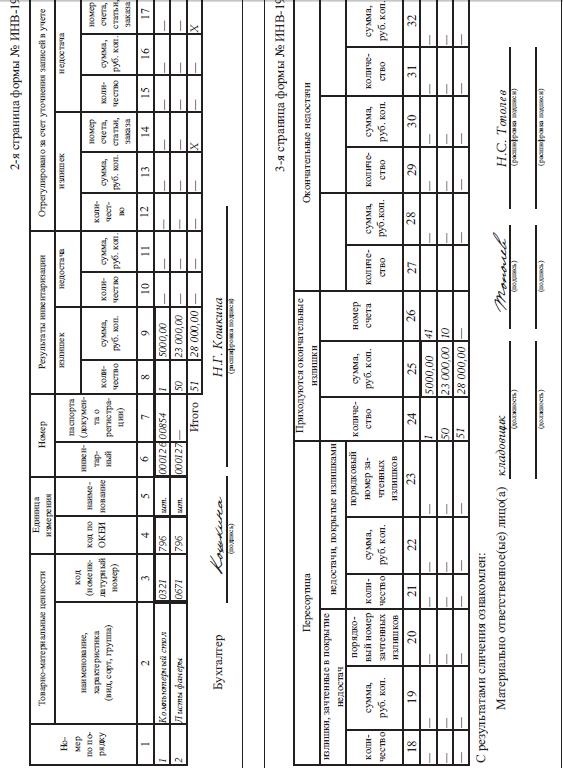

ПримерООО «Изумруд», применяющее УСН с объектом налогообложения доходы минус расходы, провело 17 марта 2011 года инвентаризацию имущества, в ходе которой были выявлены излишки: листы фанеры, металлорежущий станок и компьютерный стол, предназначенный для продажи.

Рыночная стоимость объектов составила 23 000, 42 000 и 5000 руб. соответственно. 21 марта стол продали за 5500 руб. получили деньги от покупателя, а листы фанеры списали в производство.

Заполним сличительные ведомости по формам № ИНВ-18 и ИНВ-19, а также ведомость учета результатов по форме № ИНВ-26.

На дату инвентаризации, то есть 17 марта 2011 года, нужно отразить рыночную стоимость металлорежущего станка, равную 42 000 руб. во внереализационных доходах (п. 1 ст. 346.15 и п. 20 ст. 250 НК РФ). См. сличительную ведомость, составленную на станок по форме № ИНВ-18.

Компьютерный стол и листы фанеры признаются неамортизируемым имуществом. Их рыночную стоимость, составившую 5000 и 23 000 руб. 17 марта также следует учесть в облагаемых доходах. См. сличительную ведомость на ТМЦ, заполненную по форме № ИНВ-19. Кроме того, 21 марта организация должна будет отразить доход от реализации компьютерного стола – 5500 руб. (п. 1 ст. 346.15 и ст. 249 НК РФ).

См. ведомость результатов инвентаризации по форме № ИНВ-26, на основании которой вносятся записи в Книгу учета доходов и расходов.

Доходы в виде стоимости имущества, обнаруженного при инвентаризации, учтены в I квартале, поэтому налог с них следует уплатить не позднее 25 апреля 2011 года (п. 7 ст. 346.21 НК РФ). Предположим, это будет сделано 22 апреля. Тогда в этот день стоимость листов фанеры (23 000 руб.) можно списать в расходы (подп. 5 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ). Затраты в виде стоимости остального имущества (металлорежущий станок и компьютерный стол), выявленного при инвентаризации, к сожалению, в расходах при УСН не учитываются.

На заметкуОтражаем излишки в бухгалтерском учете

Как уже отмечалось, бухучет для организаций на УСН в полном объеме пока не обязателен, но некоторые фирмы ведут его по собственной инициативе либо вследствие необходимости, вызванной нормами гражданского законодательства. Поэтому вкратце расскажем о том, какими проводками отразить выявленное имущество.

В бухгалтерском учете, так же как и в налоговом, излишки имущества приходуются по рыночной стоимости (без НДС) на дату проведения инвентаризации и одновременно соответствующая сумма включается в состав прочих доходов. Износ выявленных неучтенных объектов основных средств определяется по действительному техническому состоянию объектов с указанием сведений об оценке и износе в соответствующих актах. Стоимость выявленного имущества будет отражаться по дебету счета учета имущества (01, 10, 41 или 43) в корреспонденции с кредитом счета 91-1. Из этой статьи важно запомнить • На дату проведения инвентаризации во внереализационных доходах, облагаемых единым налогом, отражается рыночная стоимость выявленного имущества. • В расходах при УСН можно отразить только стоимость выявленных материально-производственных запасов, если компания выполнила все условия, необходимые для их учета. Памятка В некоторых случаях для компаний, применяющих УСН, бухгалтерский учет обязателен и сейчас (например, если ООО или АО планируют совершать крупные сделки, хотят увеличить уставный капитал, выплатить дивиденды и т. д.). На дату подписания данного номера в печать законопроект о введении обязательного бухучета в полном объеме с 2012 года для всех организаций без исключения одобрен Государственной Думой РФ в первом чтении. Для справки Унифицированные формы для учета результатов инвентаризации должны использовать все юридические лица независимо от организационно-правовой формы. Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов. Образец Для справки В статье не приводится образец заполнения оборотной стороны формы № ИНВ-18, поскольку на ней всего лишь проставляются подписи соответствующих лиц.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Образец (стр. 1)

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498