Рейтинг: 4.8/5.0 (1708 проголосовавших)

Рейтинг: 4.8/5.0 (1708 проголосовавших)Категория: Бланки/Образцы

Правила и нормы для расчёта среднесписочной численности работников в 2015 году регламентируются и задаются Приказом Росстата от 28/01/2013 № 428, а также Инструкцией по статистике численности и заработной платы рабочих и служащих от 17/09/1987 № 17-10-0370.

Скачать форму сведений о среднесписочной численности в Excel или PDF Предоставление сведений о среднесписочной численностиОтчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

От показателя среднесписочной численности зависят:

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Кто входит в расчёт среднесписочной численностиДля расчёта среднесписочной численности в 2015 году необходимо учитывать следующие категории работников:

В расчёте среднесписочной численности должны принимать участие как явившиеся на работу сотрудники фирмы, так и те сотрудники, которые отсутствуют на работе по каким-либо обстоятельствам (например, направлены в командировку, болеют, взяли отпуск и.т.п.).

Не включаются в расчёт среднесписочной численности следующие категории работников:

Особым образом учитываются в среднесписочной численности сотрудники с продолжительностью рабочего времени менее нормальной (нормальная - сорок час. в неделю). Их численность должна учитываться в прямой пропорции к отработанному времени. Например, сотрудник, которому была установлена 20-ти часовая рабочая неделя («полставки»), должен учитываться в списочной численности как 0,5 штатной единицы.

Важно, что к данной категории не относятся сотрудники с сокращённым рабочим временем. ТК РФ устанавливает сокращённое рабочее время для инвалидов, работников в возрасте до восемнадцати лет а также, в отдельных случаях, работников, совмещающих работу с обучением.

В случаях перевода персонала на неполное рабочее время по инициативе компании (например, снизился объем производства и все работают 4 дня в неделю по 8 часов вместо обычных 5-ти), работники должны учитываться в среднесписочной численности по стандартным правилам – ка целые штатные единицы.

База для расчёта среднесписочной численностиСреднесписочная численность сотрудников фирмы должна рассчитываться на базе табельного учёта. Фирма должна ежедневно учитывать списочную численность своих сотрудников в табелях рабочего времени. В состав списочной численности необходимо включать следующих работников компании:

Проще говоря, в списочную численность включаются все работники компании, вне зависимости от их явки или неявки на работу в учитываемую дату.

Формула расчёта среднесписочной численности за месяцРазличается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца. Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца.

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

В целях подсчёта среднесписочной численности работников с неполной занятостью. внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Пример расчёта среднесписочной численности за месяцРассмотрим пример расчёта среднесписочной численности в организации на примере февраля 2015 года. Например, на первое февраля в компании фактически числилось 50 сотрудников. 10 февраля на работу было принято ещё 10 сотрудников. А 25 февраля 5 человек уволилось. Рассчитаем показатель среднесписочной численности для этой организации:

ССЧ = (9*50+16*60+3*55) / 28 = 56,25

Онлайн калькулятор расчёта среднесписочной численностиСреднесписочная численность должна рассчитываться автоматически в системах кадрового учёта и расчёта заработной платы (например, в 1С). Также расчёт среднесписочной численности в 2015 году вы можете провести с помощью нашего онлайн – калькулятора. Для расчёта на месяц необходимо ввести данные о списочной численности на каждую дату месяца в соответствующие ячейки таблицы. Оранжевым цветом выделены выходные дни.

Формула расчёта среднесписочной численности за квартал, годСреднесписочная численность работников организации за квартал равна сумме среднесписочной численности за каждый месяц квартала, делённой на три.

Формула расчёта среднесписочной численности с начала годаДля отдельных видов отчётности иногда требуется рассчитать численность с начала года, например за 5 месяцев. Формула расчёта среднесписочной численности в этом случае аналогична квартальной. Сумма среднесписочной численности каждого месяца отчётного периода делится на количество месяцев отчётного периода.

Предоставление сведений о среднесписочной численностиИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.

Скачать и заполнить бланк сведений о среднесписочной численностиСведения о среднесписочной численности работников.pdf

Отчет по среднесписочной численности работников (СЧР) должны сдавать все ИП и организации (независимо от выбранной системы налогообложения ), у которых в календарном году, были работники.

При этом вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз после создания, а второй по итогам года.

Индивидуальным предпринимателям без работников, начиная с 1 января 2014 года, сведения по СЧР подавать не нужно .

Также стоит заметить, что многие организации для расчета и подачи среднесписочной численности работников используют специальные программы или онлайн сервисы .

Бланк среднесписочной численностиАктуальный бланк среднесписочной численности, действующий в 2016 году (скачать бланк ).

Образец заполнения бланкаОбразец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице .

Срок сдачи СЧР в 2016 годуСведения по средней списочной численности подают:

Действующие ИП и организацииПо итогам календарного года в срок не позднее 20 января.

За 2015 год сведения СЧР необходимо сдать до 20 января 2016 года .

Вновь созданные организацииНе позднее 20-го числа месяца, следующего за месяцем в котором была создана организация.

При ликвидации организации или закрытии ИП Штраф за недачу среднесписочной численностиШтраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание. что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Куда сдавать СЧР в 2016 годуОтчет по средней списочной численности работников подается в налоговый орган:

Примечание. среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Способы подачиСреднесписочную численность можно подать:

Обратите внимание. при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Как рассчитать среднесписочную численность (формула)Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий деньДля этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно .

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются :

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды) при расчете СРЧ учитываются как целые единицы .

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий деньСотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки) при расчете СЧР учитываются пропорционально отработанному времени .

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно .

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный годДля расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2 ) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета Исходные данныеВ ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2015 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численностиВ каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день. была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек .

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день :

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

Таким образом, за 2015 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Зачем нужна среднесписочная численность налоговойПоказатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут сдавать декларации на бумажных носителях, а также применять УСН и ЕНВД .

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

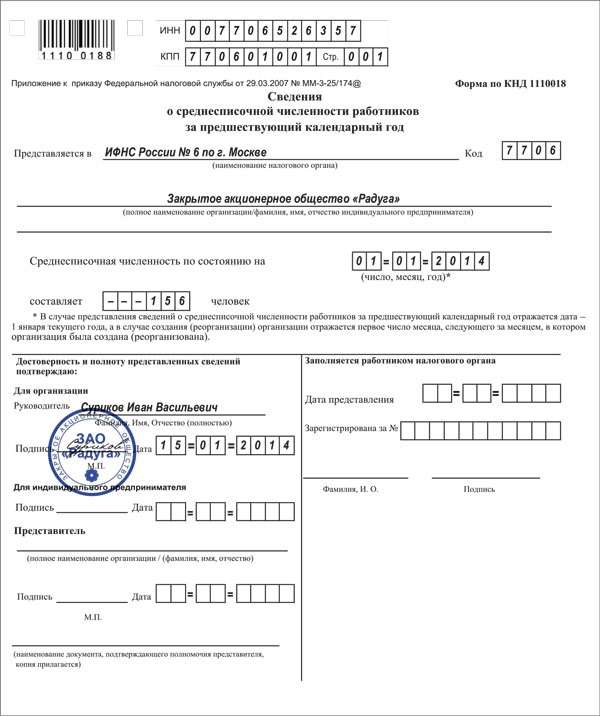

Среднесписочная численность работников – форма КНД 1110018Сведения о среднесписочной численности работников за предшествующий календарный год представляют все организации, а также индивидуальные предприниматели с наёмными работниками.

Срок сдачи сведений о среднесписочной численности работников – не позднее 20 января года, следующего за отчётным. Таким образом, сведения о численности за 2015 год нужно подать до 20 января 2016 года включительно.

Сведения о среднесписочной численности подают организации и предприниматели на любом налоговом режиме.

ИП без сотрудников от обязанности по сдачи такого отчета освобождены.

ООО в случае создания или реорганизации подают сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем создания или реорганизации. Следует обратить внимание, что обязанность подавать сведения в случае создания или реорганизации распространяется только на организации. Впервые зарегистрированные ИП подают сведения о среднесписочной численности в общий срок – только по итогам года (не позднее 20 января).

Чем грозит непредставление сведений?За непредставление (несвоевременное представление) сведений, необходимых для осуществления налогового контроля, организацию (индивидуального предпринимателя, привлекавшего в отчетном периоде наемных работников) могут привлечь к налоговой ответственности в виде штрафа в размере 200 руб. за каждый непредставленный документ. Также возможно привлечение к административной ответственности.

Как подать сведения о среднесписочной численности с помощью «Моё дело»?Для того чтобы заполнить сведения о среднесписочной численности работников за предшествующий календарный год, можно скачать форму по КНД 1110018. затем найти образец заполнения бланка отчёта и пытаться самостоятельно внести необходимые данные.

Но есть другой способ, при котором формирование документа происходит за считанные минуты и который гарантирует Вам абсолютную корректность заполнения всех полей. Это способ заключается в использовании интернет-бухгалтерии «Моё дело».

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

В этом случае Вам не нужны никакие образцы и не требуется ничего заполнять вручную: сведения о среднесписочной численности работников формируются в автоматическом режиме. Вы лишь выбираете способ представления отчётной формы: распечатать и подать документ в ИФНС лично, послать «Почтой России» или отправить прямо из сервиса в электронном виде.

Помимо сведений о среднесписочной численности Вы можете формировать в системе любую отчётность по ОСНО. УСН. ЕНВД. а также вести полноценный учёт на этих системах налогообложения.

Кроме того, сервис «Моё дело» позволяет быстро и точно рассчитывать налоги и взносы, корректно начислять зарплату и отпускные, пособия и больничные.

Вы никогда не забудете представить необходимые отчётные формы в ФНС, ПФР, ФСС и Росстат. Персональный налоговый календарь в Вашем Личном кабинете заблаговременно сообщит о предстоящих сроках представления отчётности и уплаты налоговых платежей, продублировав сообщение на электронную почту или телефон.

В системе «Моё дело» Вы не только легко и верно рассчитываете налоги и другие обязательные платежи, но можете перечислять их прямо в сервисе благодаря интеграции с банками и платёжными системами.

В работе всегда возникают вопросы. И требуется срочно найти грамотный, полный и быстрый ответ. Система «Моё дело» решает и эту задачу. К Вашим услугам круглосуточная экспертная поддержка по любым вопросам бухучёта, налогообложения, учёта и расчётов с сотрудниками.

Вы хотите всегда грамотно и быстро осуществлять любые расчёты, легко и корректно формировать отчётность, вовремя уплачивать налоги и получать квалифицированные ответы на все вопросы?

Тогда зарегистрируйтесь в интернет-бухгалтерии «Моё дело» прямо сейчас и начните работать в современном формате!

Узнать подробнее про:

Вы используете неактуальную версию браузера!Предприниматели, у которых в 2015 году не было наемного персонала, данную форму не заполняют и не сдают. Что касается фирм, то помимо отчетности за год вновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации). Впервые зарегистрированные предприниматели от такой обязанности освобождены. Они подают сведения исключительно по итогам года при наличии работников (абз. 3 п. 3 ст. 80 НК РФ, письмо Минфина России от 19.07.13 № 03-02-08/28369, письмо ФНС России от 28.04.10 № ШС-17-3/0103). В данной статье мы рассмотрим, как заполнить унифицированную форму за год и за первый месяц работы фирмы.

Из этой статьи вы узнаете:

Всем фирмам и предпринимателям, которые нанимали персонал в 2015 году, не позднее 20 января 2016 года нужно подать в налоговую инспекцию бланк «Сведения о среднесписочной численности работников за предшествующий календарный год».

Сведения о среднесписочной численности работников за 2015 годСреднесписочную численность за 2015 год указывают в форме, утвержденной приказом ФНС России от 29.03.07 № ММ-3-25/174. Основные рекомендации, как ее заполнять, даны в письме ФНС России от 26.04.07 № ЧД-6-25/353@.

Пример заполнения бланка за 2015 год мы привели ниже.

Обратите внимание. среднесписочную численность работников за 2015 год рассчитывают на 1 января 2016 года. Эту дату и указывают в бланке.

О том, как именно считать показатель среднесписочной численности работников, мы рассказали подробно в отдельной статье .

Заметьте: если у фирмы есть обособленные подразделения, определять среднесписочную численность работников нужно в целом по организации (письмо Минфина России от 29.12.06 № 03-02-07/1–364).

На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Сведения о среднесписочной численности работников за 2015 год. Образец

Вновь созданные (реорганизованные) компании подают сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации), по той же форме, которую нужно сдавать за отработанный год. О ней мы поговорили выше. Только в строке «Среднесписочная численность по состоянию на ____» записывают 1-е число месяца, следующего за тем, в котором лицо создано (реорганизовано). Так, если бизнес зарегистрирован в июне 2015 года, надо поставить дату 01.07.2015.

Показатель среднесписочной численности для такого случая считается также в общем порядке.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

От среднесписочной численности работников компании зависит ее обязанность представлять налоговую отчетность в электронном виде или на бумаге. Поэтому уже в январе все компании должны подать соответствующие сведения.

Разберем вопросы, возникающие у бухгалтера в связи с этой формой.

Как подавать отчет по среднесписочной численностиСведения о среднесписочной численности работников за прошлый календарный год нужно сдать в налоговую инспекцию по месту нахождения компании. Указать нужно сведения о персонале всех подразделений.

Отчет по среднесписочной численности за 2015 год подают не позднее 20 января 2016 года (п. 3 ст. 80 Налогового кодекса РФ ).

Сведения можно представить в электронном виде или на бумаге (лично или по почте).

Если компания создана в 2016 году, сдать отчет нужно не позднее 20-го числа месяца, следующего за месяцем, в котором компания создана, а второй раз — не позднее 20 января 2017 года (по итогам 2016 года). Такое же правило действует при реорганизации компании (абз. 3 п. 3 ст. 80 Налогового кодекса РФ ).

Например, если компания зарегистрирована в январе 2016 года, она должна представить сведения по состоянию на 1 февраля 2016 года, успев это сделать не позднее 20 февраля 2016 года.

Бланк какой формы нужно заполнять Каким образом рассчитать среднесписочную численностьСреднесписочную численность работников рассчитывают по состоянию на 1-е число месяца, следующего за отчетным периодом. Отчет по среднесписочной численности за 2015 год должен отражать показатель по состоянию на 1 января 2016 года.

Определить среднесписочную численность работников можно, руководствуясь:

Среднесписочную численность работников рассчитывают на основании списочной численности за каждый день отчетного периода. Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Полный список лиц, включаемых в списочную численность, — в пункте 11 Указаний по заполнению формы № ПМ. Это, например, сотрудники на больничном, в командировке, надомники, принятые на работу с испытательным сроком, на работу на неполный рабочий день.

Перечень лиц, которых в расчет включать не нужно, — в пункте 12 Указаний по заполнению формы № ПМ. Например, это внешние совместители. Из расчета среднесписочной численности исключите работников списочного состава, которые находятся в детских отпусках (п. 4 разд. I Указаний по заполнению формы № 57-Т, утвержденных приказом Росстата от 3 августа 2015 г. № 357 ):

Среднесписочную численность работников за год определите в три этапа:

1)?посчитайте среднесписочную численность работников за каждый месяц отчетного года;

2)?сложите показатели всех месяцев;

3)?разделите полученную сумму на 12.

Чтобы определить среднесписочную численность работников за месяц, сложите показатели списочной численности работников за каждый календарный день месяца, а затем разделите сумму на число календарных дней месяца (п. 8 Указаний по заполнению формы № 1-Т ).

Календарные дни месяца включают рабочие дни, выходные и праздники. Численность работников в выходные (праздничные) дни равна численности за предшествующий рабочий день.

В результате расчета может получиться не целое число, а дробное. Цифры после запятой от 5 и более округлите до целого числа в большую сторону, а цифры 1—4 отбросьте (п. 13.4 Указаний по заполнению формы № ПМ ).

Какая грозит ответственность, если сведения не представитьЕсли сроки отчетности будут нарушены, ИФНС может наложить два штрафа (п. 1 ст. 126 Налогового кодекса РФ, ч. 1 ст. 15.6, письмо Минфина от 07.06.2011 № 03-02-07/1-179):

Даже после оплаты штрафа отчет о среднесписочной численности работников придется подать.

А вот за недостоверные сведения штраф не предусмотрен.

Формула среднесписочной численности работников

Обратился ко мне за консультацией один знакомый ИП. У него небольшой бизнес, все «тянет на себе» и пользуется налоговыми льготами. Он просто боится взять персонал из-за резкого повышения ежемесячного налогового вноса. Попросил помочь посчитать насколько пострадает «кошелек» при официальном трудоустройстве трех сотрудников.

Финансовое самочувствие, действительно, волнительная тема, многих амбициозных предпринимателей от решающих шагов сдерживают именно налоги. Как вы понимаете, отказывать в помощи я не стала.

Посчитали, подытожили и он обещал подумать, а я села готовить для вас статью о среднесписочной численности работников (СЧР). Кажется мне, что не все до конца понимают суть темы, хотя с виду все просто.

Тема небольшая, но это не уменьшает ее важности. Бухгалтер-профессионал должен полностью понимать суть вопроса. Не будем терять времени!

Численность занятых в отраслях экономики страны представляет совокупность работников на предприятиях, в организациях, учреждениях, семейных производствах, кооперативах. При суммировании данных по предприятиям важно не допустить повторного счета в определении численности, так как многие являются работниками двух и более предприятий.

Прием и выбытие работников оформляются приказом руководителя. На предприятии также должны быть известны данные о численности работников на каждый день (моментный показатель).

В состав общей численности работников предприятия входят:

В списочный состав включаются все постоянные, временные, сезонные работники, принятые на работу. При этом производится запись в трудовой книжке работника. Каждый может быть в списочном составе только на одном предприятии. В списочный состав включаются все явившиеся на работу и не явившиеся по всем причинам (отпуск, болезнь, выходные и т. д.). Для расчета занятых используется списочная численность работников (состоит в списке предприятия, следовательно, не является безработным).

СовместителиК совместителям внешним относятся лица, которые, как правило, состоят в списочном составе другого предприятия, а на данном предприятии по совместительству выполняют работу в соответствии с трудовым законодательством в совокупности не более чем на 0,5 ставки (продолжительность рабочего дня не более 4 часов). Внутренние совместители на этом же предприятии выполняют в свободное от основной работы время оплачиваемую работу. В средней численности внешние совместители учитываются пропорционально отработанному времени.

Лица, работающие по договорамЛица, работающие по договорам, могут выполнять работу на нескольких предприятиях в отчетном периоде. На весь срок договора они учитываются как полные работники.

В приказе руководителя о приеме на работу определено, к какой группе относится принятый на работу. Понятно, что совместители и лица, работающие по договорам, не должны учитываться при расчете численности занятых, это был бы повторный счет. Поэтому на предприятии исчисляют среднесписочную численность работников и среднюю численность всех работников, включая совместителей и работающих по договорам.

Сведения о среднесписочной численности работников за годПредставить сведения о среднесписочной численности работников 2015 необходимо до 20 января 2016 года. Эта обязанность предусмотрена пунктом 3 статьи 80 Налогового кодекса РФ. Эта же норма обязывает компании, среднесписочная численность которых превышает 100 человек, сдавать налоговые декларации (расчеты) исключительно в электронном виде.

На что ориентироваться, заполняя отчет о численности?Сведения о среднесписочной численности за 2015 год необходимо представить в свою налоговую инспекцию по форме, утвержденной приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174@. Согласно данным рекомендациям, среднесписочную численность работников нужно определять в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников по видам деятельности».

Позже данный порядок был немного изменен. Теперь, рассчитывая годовую среднесписочную численность, организациям нужно ориентироваться на Указания по заполнению формы № 1-Т «Сведения о численности и заработной плате работников по видам деятельности», которые были утверждены приказом Росстата от 13 октября 2008 г. № 258. Эти Указания выпущены взамен ранее действовавшего Порядка утвержденного постановлением Росстата от 11 октября 2007 г. № 76.

Компаниям, имеющим обособленные подразделения, нужно обратить внимание на следующий момент. Пункт 3 Указаний обязывает представлять форму № 1-Т в территориальные органы Росстата отдельно по головной организации и отдельно по ее подразделениям. Однако отчет, который подлежит сдаче в инспекцию, необходимо заполнять в целом по организации.

Рассмотрим формулу, по которой бухгалтер должен рассчитать среднесписочную численность.

Определяем численность сотрудников, работающих полный день

Формула среднесписочной численности работников

Сначала нужно рассчитать среднее количество работников, которые трудятся полный день. Для этого применяют следующую формулу:

В списочную численность нужно включить всех сотрудников, которые работают по трудовым договорам. Причем в расчете учитывают как фактически работающих, так и отсутствующих сотрудников. Однако из данного правила есть два исключения.

Не учитываются в среднесписочной численности женщины, находящиеся в отпуске по беременности и родам и в отпуске по уходу за ребенком, а также сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Что касается сотрудников, с которыми заключены гражданско-правовые договоры, то их также не учитывают при расчете средне-списочной численности. Но если с работником заключен и трудовой, и гражданско-правовой договор одновременно, то его нужно включить в списочную численность и учесть как одного человека.

Обратите внимание: списочная численность сотрудников за выходной и праздничный день берется по предыдущему дню (рабочему).

Определяем численность сотрудников, работающих неполный деньЕсли в компании есть сотрудники, работающие по трудовому договору неполный день, то их нужно учесть в месячной среднесписочной численности пропорционально отработанному времени. Делается это по следующей формуле:

Далее нужно сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев. Отметим, что делить сумму численности на 12 месяцев должны даже те компании, которые не проработали целый год.

Если в результате расчета получится нецелое число, то его нужно округлить (п. 11.4 Указаний). В какую сторону округлять показатель, в Указаниях не сказано. На наш взгляд, численность нужно округлять по общему правилу. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы.

Как быть, если у налогоплательщика отсутствуют наемные работники?В письме от 15 июля 2008 г. № 03-02-07/1-285 Минфин пояснил, что законодательством не предусмотрено освобождение таких налогоплательщиков от сдачи сведений о численности. Стоит предположить, что отсутствовать наемные работники могут только у предпринимателя.

Что грозит компании, если она не сдаст отчет о численностиСдать отчет о численности обязаны компании с любой численностью сотрудников.

Если сведения о среднесписочной численности работников 2015 сданы не будут, то организацию могут оштрафовать на 200 руб. (п. 1 ст. 126 Налогового кодекса РФ), а руководителя фирмы или главного бухгалтера — на сумму от 300 до 500 руб. (п. 1 ст. 15.6 Кодекса РФ об административных правонарушениях).

Несмотря на то что штраф весьма символический, главная опасность для компании не в нем. А в том, что при отсутствии сведений о численности компании налоговики вправе лишить компанию ряда налоговых льгот и/или пересчитать налоги. Результатом могут быть доначисления, пени и штрафы.

Обратите внимание: даже после уплаты штрафа должностное лицо компании будет обязано представить в инспекцию отчет о численности персонала. Ведь пункт 4 статьи 4.1 Кодекса РФ об административных правонарушениях обязывает исправить правонарушение даже после того, как сумма штрафа будет перечислена в бюджет.

Кому сдавать?Отчет по среднесписочной численности работников (СЧР) должны сдавать все ИП и организации (независимо от налогового режима), у которых в календарном году, были работники.

Вновь созданные организации (не ИП) должны сдать отчет СЧР два раза: один раз после создания, а второй по итогам года.

Индивидуальным предпринимателям без работников, начиная с 1 января 2014 года, сведения по СЧР подавать не нужно.

Многие ИП и организации для расчета и сдачи численности работников используют специальные программы или онлайн сервисы.

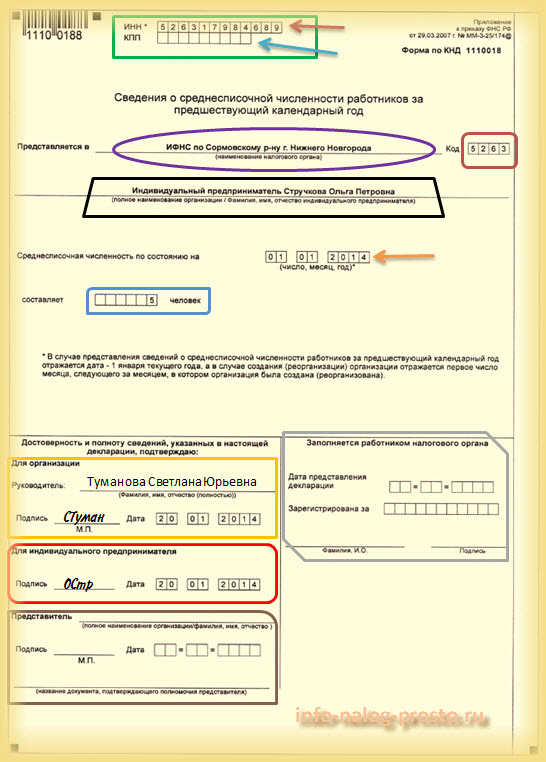

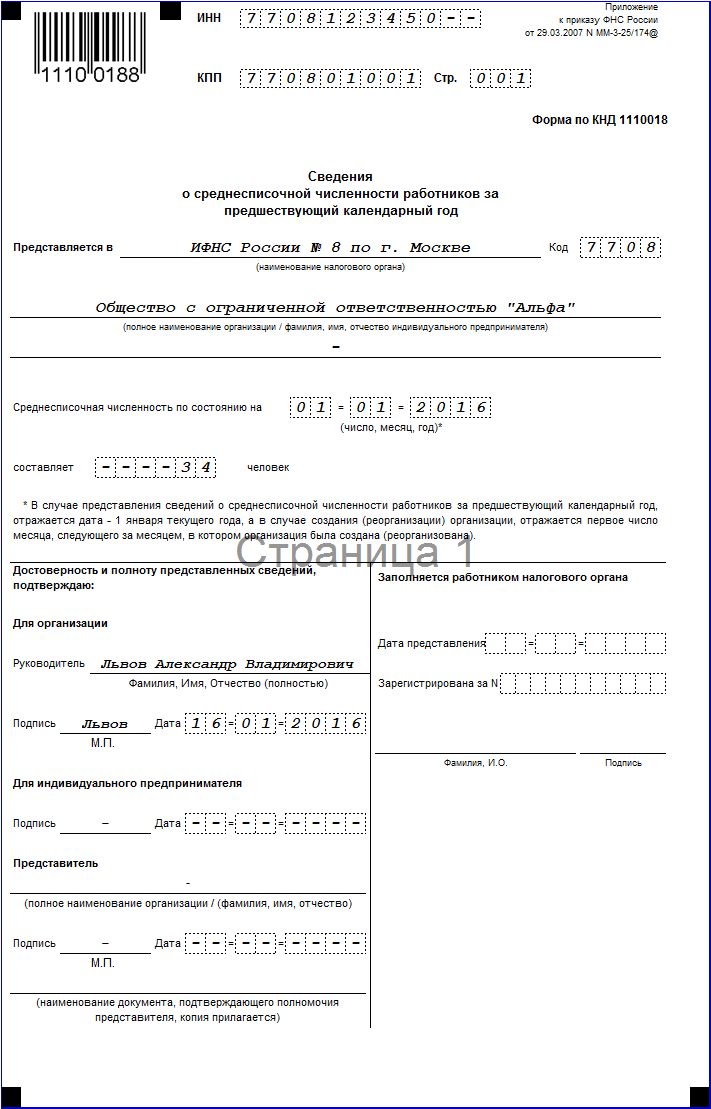

Бланк среднесписочной численности Образец заполнения бланкаОбразец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице.

Ниже приведены образцы заполнения бланка среднесписочной численности для ИП и организаций:

Для индивидуальных предпринимателей:

Образец заполнения бланка среднесписочной численности для ИП

Образец заполнения бланка среднесписочной численности для ООО

Срок сдачиСведения по средней списочной численности подаются:

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание, что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Куда сдавать?Отчет по средней списочной численности работников подается в налоговый орган:

Примечание, среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ФНС головного офиса.

Способы подачиСреднесписочную численность можно подать:

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Как рассчитать среднесписочную численность (формула)?Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий деньДля этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды) при расчете СРЧ учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Формула среднесписочной численности работников

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки) при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ — общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе — 7,2 часа, а при 24-часовой неделе — 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный годДля расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Зачем нужна среднесписочная численность налоговой?Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут сдавать декларации на бумажных носителях, а также применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.