Рейтинг: 4.0/5.0 (1707 проголосовавших)

Рейтинг: 4.0/5.0 (1707 проголосовавших)Категория: Бланки/Образцы

6-НДФЛ многим приходилось переделывать не один раз. Мы разобрались в самых частых ошибках и подготовили примеры и образцы заполнения 6-НДФЛ за 2 квартал 2016 года.

Огромное количество вопросов по 6-НДФЛ возникает из-за сроков выдачи обычной заработной платы. Одни компании выдают ее до окончания месяца, другие - в следующем месяце, третьи и вовсе не платят. Чтобы понять, как отразить все выплаты в отчете, смотрите образцы заполнения 6-НДФЛ за 2 квартал 2016 года.

Зарплата выдана до окончания месяцаДатой получения дохода в виде заработной платы является последний день месяца, за который она выдается. Эта дата указывается в строке 100 6-НДФЛ. При выдаче зарплаты до окончания месяца, например за июнь - 27 июня, заполнение 6-НДФЛ за 2 квартал 2016 года зависит от удержания налога.

С досрочной зарплаты. С одной стороны, нельзя удержать НДФЛ раньше, чем получен доход. В то же время в кодексе нет штрафов за это, поэтому такой подход допустим. В этом случае в строке 110 6-НДФЛ надо записать дату выдачи заработной платы, в 120 - следующий рабочий день (письмо ФНС России от 24.03.2016 № БС-4-11/5106@).

Со следующей выплаты. Можно не удерживать НДФЛ с досрочной заработной платы, потому что доход возникнет только в последний день месяца (письмо ФНС от 29.04.2016 № БС-4-11/7893). Значит, сотрудникам можно перечислить всю начисленную сумму, а налог удержать с будущих денежных выплат. Например, с аванса за июль. В этом случае зарплату за июнь надо отразить в строке 020 6-НДФЛ за 2 квартал 2016 года. А строки 100-140 - в 6-НДФЛ за 9 месяцев.

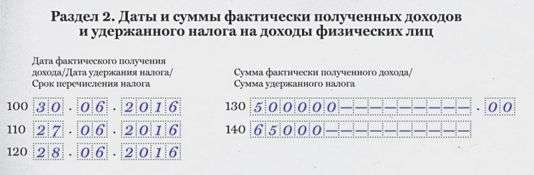

Зарплата за июнь - 500 тыс. руб. НДФЛ - 65 000 руб. (500 000 руб. × 13%).

Компания выдала зарплату 27 июня. А аванс за июль выдаст 18 июля. Дата дохода в строке 100 6-НДФЛ - 30.06.2016. А порядок заполнения строк 110 и 120 6-НДФЛ отличается.

НДФЛ удержан в июне. Если налог удержан с досрочной зарплаты, то надо записать в строках:

Смотрите образец заполнения 6-НДФЛ за 2 квартал ниже.

Компания удержит НДФЛ в июле. Если компания удержит налог с аванса за июль, то зарплату за июнь заполнит в строках 100-140 6-НДФЛ за 9 месяцев.

В строке 110 - 18.07.2016, в 120 - 19.07.2016.

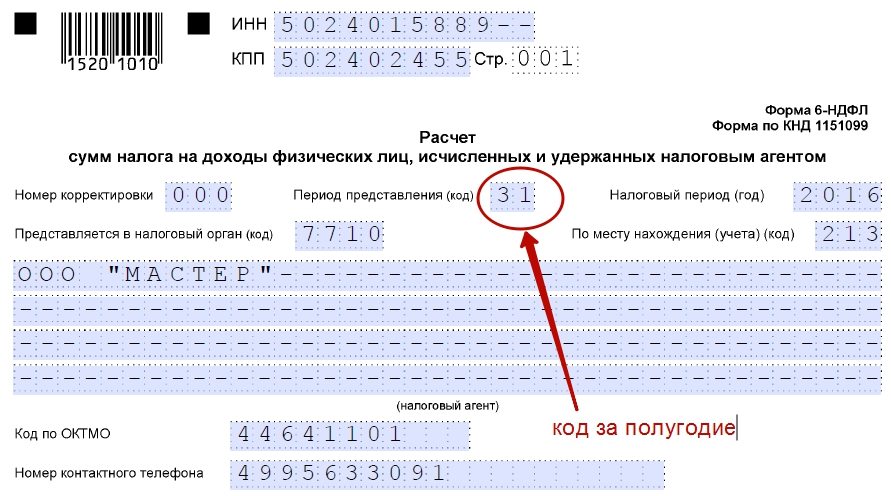

Образец заполнения 6-НДФЛ за 2 квартал 2016 года, если зарплата выдана досрочно

Допустим, компания начислила заработную плату и пособие в июне, а выдала только в июле. Июньскую заработную плату показывают в строке 020 раздела 1 6-НДФЛ за 2 квартал 2016 года. А исчисленный налог с нее - в 040. В 070 удержанный налог с зарплаты за июнь показывать не надо. А в 080 не отражать неудержанный НДФЛ. Так рекомендует делать ФНС (письмо от 24.05.2016 № БС-4-11/9194). Ведь компания удержит НДФЛ в июле.

Если с зарплатой все ясно, то с отражением больничных возникла путаница. В строке 020 надо показать начисленное пособие, даже оно выплачено после окончания отчетного периода (письмо ФНС России от 16.05.2016 № БС-4-11/8568@). Но есть два аргумента, которые опровергают позицию ФНС:

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала деньги и удержала налог (письмо ФНС России от 12.02.2016 № БС-3-11/553@). Поэтому компания заполнит зарплату и пособие за июнь в строках 100–140 расчета за девять месяцев.

Компания начислила за январь-июнь зарплату 3 млн руб. и пособие 20 тыс. руб. Зарплату за июнь (500 000 руб.) и пособие выдала 4 июля.

Заполнение 6-НДФЛ за 2 квартал 2016 года.

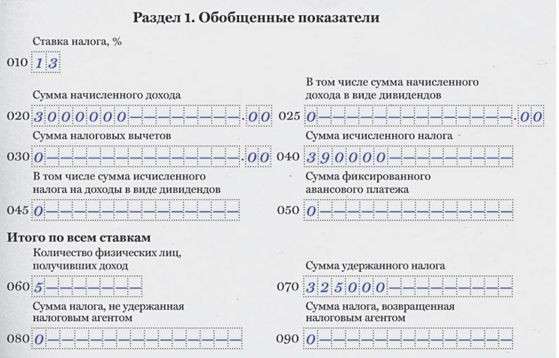

В строке 020 расчета за полугодие отразите начисленную зарплату - 3 млн руб. А пособие не отражайте. В строке 040 - исчисленный налог 390 тыс. руб. (3 000 000 руб. × 13%). В 070 - удержанный налог только с зарплаты за январь-май - 325 000 руб. ((3 000 000 руб. - 500 000 руб.) × 13%). В строке 080 поставьте 0 (образец 2).

Зарплату и пособие за июнь в 6-НДФЛ за полугодие не показывайте. Заполните строки 100-140 в расчете за 9 месяцев. По зарплате надо указать в строках:

По пособию в строках:

Образец заполнения 6-НДФЛ за 2 квартал 2016 года, если компания начислила и выплатила доходы в разные месяцы

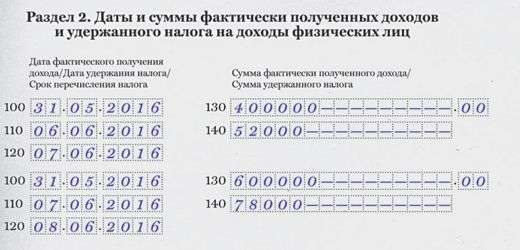

В случае если зарплата, например за май, выдана в разные дни - 6 и 7 июня, потребуется заполнять два блока строк 100-140 раздела 2.

В разделе 2 доходы разбиваются по датам. В один блок строк 100-140 можно записать доходы, по которым совпадают даты получения дохода, удержания НДФЛ и крайний срок перечисления налога.

Дата получения дохода по заработной плате для всех работников одинаковая - последний день месяца (п. 2 ст. 223 НК РФ). А дата удержания и срок уплаты налога будут отличаться, так как НДФЛ удерживается в день выдачи дохода. Значит, заработную плату за каждый месяц покажите в двух блоках.

Компания выдала заработную плату работникам цеха за май 6 июня. Доход работников цеха - 400 000 руб. НДФЛ - 52 000 руб. (400 000 руб. × 13%). Офисным сотрудникам компания выдала зарплату 7 июня. Доход за май - 600 000 руб. НДФЛ - 78 000 руб. (600 000 руб. × 13%). Дата получения дохода в строке 100 - 31.05.2016. НДФЛ компания удерживала два дня - 6 и 7 июня. Поэтому заполнила два блока строк 100–140, как в образце 3.

Образец заполнения 6-НДФЛ, если зарплата выдана в разные дни

Если в течение квартала сотрудники не получили деньги, по кодексу у них возник доход. Ведь дата получения зарплаты - последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Начисленную зарплату покажите в строке 020, исчисленный налог - в 040. Налог с зарплаты компания удержит только в момент выплаты. Поэтому в 070 поставьте ту сумму, которую удержали в первом квартале.

Есть два варианта, как заполнить раздел 2 6-НДФЛ при задержке зарплаты.

Компания начислила за полугодие 1 800 000 руб. В первом квартале она выдала только зарплату за январь-февраль - 600 000 руб. Во втором квартале выплат не было.

Раздел 1. В строке 020 запишите начисленную сумму 1 800 000 руб. В 040 - исчисленный налог 234 000 руб. (1 800 000 руб. × 13%). В 070 - удержанный налог 78 000 руб. (600 000 руб. × 13%).

Раздел 2 можно не заполнять или записать в строке 100 - последний день каждого месяца, в 130 - сумму дохода, а в других - нули (см. образец ниже).

Образец заполнения 6-НДФЛ, если компания задерживает зарплату

Напомним, срок сдачи 6-НДФЛ за 2 квартал 2016 года - не позднее 1 августа. За опоздание с расчетом компанию могут оштрафовать.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Поговорим о том, как заполнить нулевой 6-НДФЛ за 3 квартал 2016, если не было доходов. Рассмотрим две ситуации.

Как заполнить нулевой 6-НДФЛ за 3 квартал 2016, если не было доходов: все сотрудники в отпуске за свой счет с начала годаРассмотрим первую ситуацию – из-за кризиса компания приостановила деятельность, и все сотрудники находятся в отпуске за свой счет с начала года. Как заполнить нулевой 6-НДФЛ за 3 квартал 2016, если не было доходов?

Прежде отметим, что 6-НДФЛ сдают только налоговые агенты. Компания, которая не выплачивала доходы физлицам, налоговым агентом не является и вправе не подавать расчет.

Однако из-за несдачи нулевки инспекторы могут заблокировать расчетный счет, хотя делать это не вправе. Есть два варианта, которые помогут избежать блокировки.

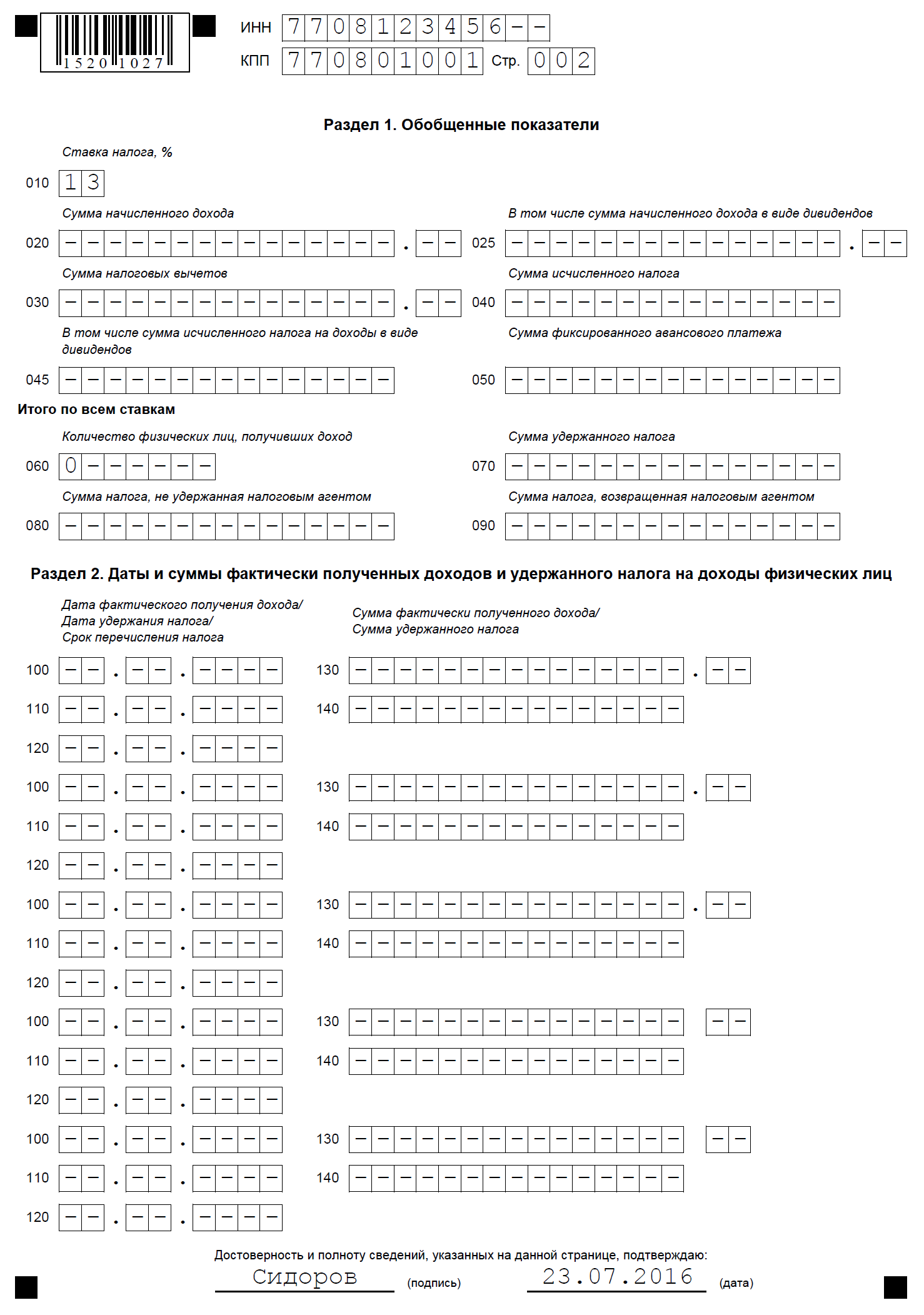

Первый – сдать нулевой 6-НДФЛ. Если в этом году не выдавали и не начисляли зарплату, в разделе 1 расчета поставьте нули, а раздел 2 оставьте пустым. Посмотрите на образце ниже, как заполнить нулевой 6-НДФЛ за 3 квартал 2016, если не было доходов.

Второй вариант – направить инспекторам письмо о том, что компания не является налоговым агентом и не обязана сдавать 6-НДФЛ.

Образец. Как заполнить нулевой 6-НДФЛ за 3 квартал 2016, если не было доходов: все сотрудники в течение года были в отпуске за свой счет

Автор: Елена Титова. эксперт службы Правового консалтинга ГАРАНТ,

член Палаты налоговых консультантов

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

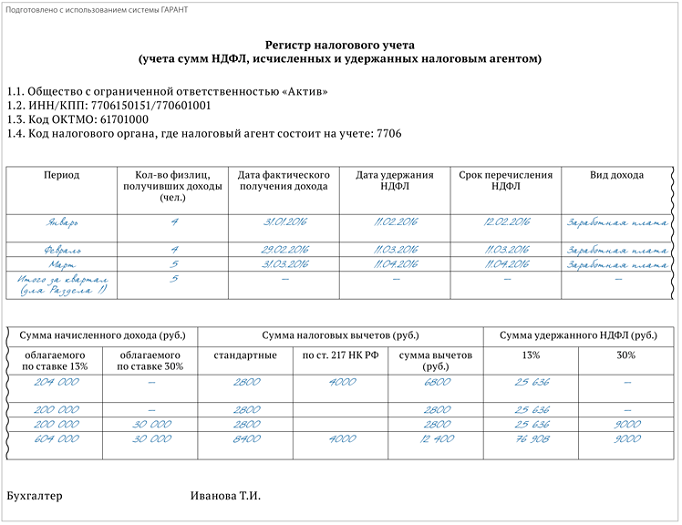

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

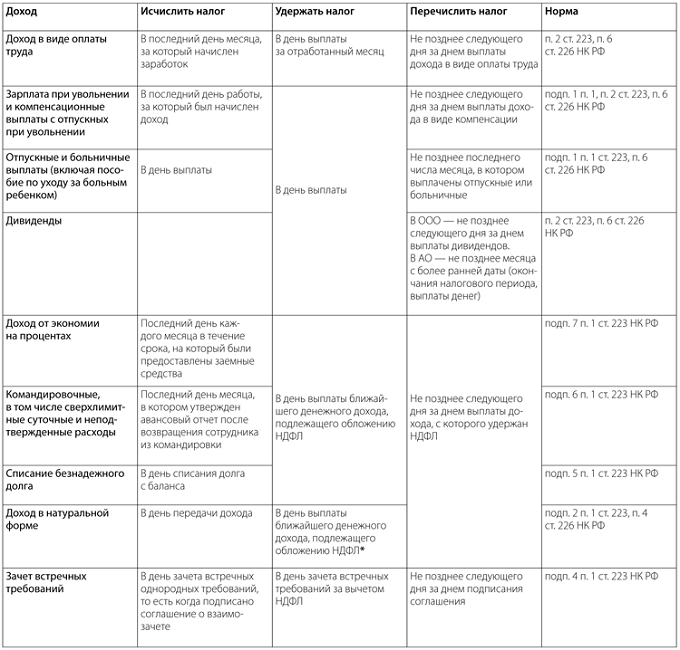

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Заполнение Раздела 1 формы 6-НДФЛРаздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

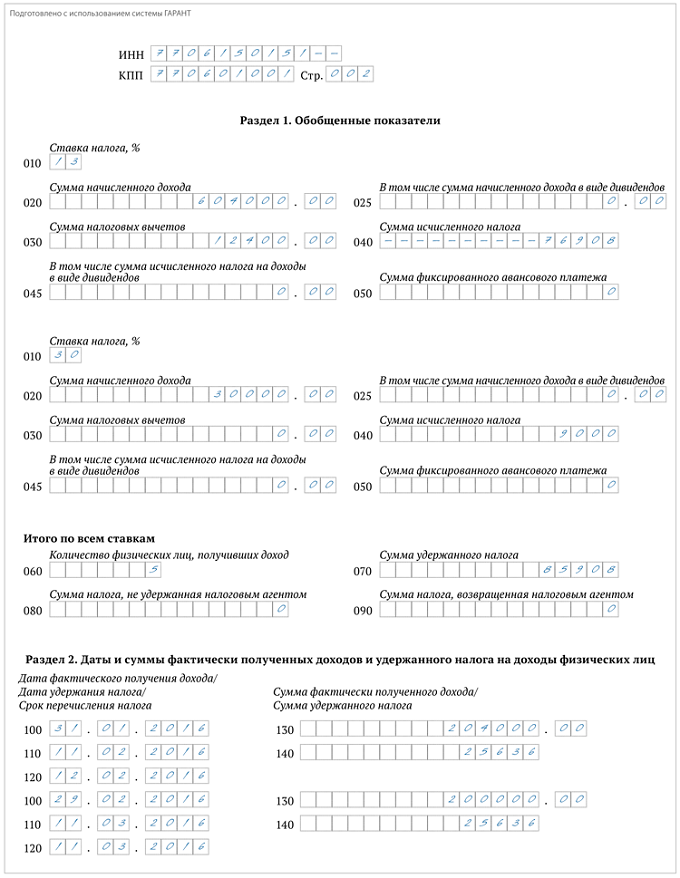

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

1) дата окончания соответствующего налогового периода;

2) дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

3) дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период. например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

Расчет 6-НДФЛ заполняют все компании, которые выплачивают физ. лицам доходы, облагаемые НДФЛ. Как заполнить нулевую 6-НДФЛ за 2 квартал 2016 года, если не было доходов? Каков штраф за непредставление нулевой 6-НДФЛ? Ответы на эти вопросы в статье.

Нулевая 6-НДФЛ за 2 квартал 2016 года: нужно ли сдаватьПо мнению налоговиков, сдавать расчет 6-НДФЛ должны только налоговые агенты. То есть компании, которые выплачивают доходы физ. лицам по трудовым и гражданско-правовым договорам и удерживают НДФЛ. То есть если в компании трудоустроен хотя бы один работник, которому производятся облагаемые выплаты, нужно подготовиться к сдаче 6-НДФЛ.

А если компания в январе—июне никому ничего не начисляла и не выплачивала, налоговым агентом по НДФЛ она не признается. Поэтому составлять и представлять нулевую 6-НДФЛ за 2 квартал 2016 года ей не нужно. А значит и штрафа за непредставление нулевой отчетности ей не грозит.

Такой вывод следует из письма ФНС России от 23.03.2016 № БС-4-11/4958.

Обратите внимание: многие инспекции ждут от компаний нулевую 6-НДФЛ. Поэтому лучше уточнить в своей налоговой, надо ли сдавать и как заполнить нулевую 6-НДФЛ за 2 квартал 2016 года, если не было доходов. Либо можно направить инспекторам письмо в произвольной форме с указанием причины, почему 6-НДФЛ не сдается.

Ниже смотрите комментарий эксперта – Елены Воробьевой. к.э.н. члена Палаты налоговых консультантов о необходимости представления формы 6-НДФЛ, если работникам выплаты не производились.

Если вы все же решите сдавать нулевую отчетность или ее потребуют инспекторы, прочитайте далее, как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов. Количество сотрудников обозначьте как «ноль». В разделе 1 поставьте прочерки. А в разделе 2 по строкам 100–120 впишите прочерки или укажите любую дату в интервале от 1 апреля по 30 июня, например, 01.06.2016. Либо заполните три блока строк 100–120, указав в них 30.04.2016, 31.05.2016 и 30.06.2016 соответственно. Программа выдаст предупреждение, но форма 6-НДФЛ пройдет форматно-логический контроль и отправится.

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2016 года

Представить 6-НДФЛ за полугодие надо в те же сроки, что и обычную. То есть у компании есть ровно один месяц после завершения отчетного периода. Крайняя дата — 1 августа, поскольку 31 июля попадает на воскресенье.

Подробнее о контрольных датах по 6-НДФЛ смотрите в статье «Сроки сдачи 6-НДФЛ в 2016 году для организаций ».

Ответим на все вопросы по 6-НДФЛ!19 апреля 2016, просмотров: 8677, Раздел: Документы

В данной статье мы рассмотрим новую отчетность по форме 6-НДФЛ в 2016 году (бланк и пример), которая принята для предпринимателей, имеющих сотрудников в подчинении. согласно сто тринадцатому федеральному закону. Приведем некоторые основные правила заполнения документации, а также принципы расчетов, которые понадобятся работодателям в ближайшее время. Соответствующая документация должна подаваться каждый квартал. После того, как квартальный отчетный период окончен, готовые формы вместе с расчетами должны быть поданы в органы налоговой службы, не позже, чем в последний день месяца, наступившего за отчетным сроком.

Первые бумаги за начальный квартал этого года должны поступить в инстанцию до третьего числа мая месяца, в виду того, что последний день апреля – это выходной, в праздничный день первого мая перенесен на понедельник. Отчитаться за второй квартал предпринимателям следует до первого числа августа месяца, а за третий – до наступления ноября месяца. Годовую отчетность 6-НДФЛ необходимо подать вместе с справкой типа 2НДФЛ до первого числа апреля месяца следующего года.

Каждая компания, организация и ИП должна предоставить данные, при условии, что она является налоговым агентом. Согласно налоговому кодексу нашей страны, налоговым агентом признается предприятие, которое производит выплаты заработных плат своим сотрудникам, или другим лицам, к которым относятся клиенты и потребители, получившие вознаграждение от организации.

Иными словами, новая форма отчетности 6-НДФЛ в 2016 году необходима для тех же субъектов бизнеса, что предоставляют отчетность в формате 2НДФЛ. Разница заключается в форме подачи: 2НДФЛ должна быть заполнена отдельно по каждому подчиненному, а вот в справке 6НДФЛ содержится информация обо всех сотрудниках вместе, за каждый отдельный квартал. Таким образом, все организации, которые имеют подчиненных, должны предоставлять информацию о них в расчетном документе 6НДФЛ ежеквартально.

Каждый налоговый агент должен вести регистр налоговых учетов, по правилам, которые представлены в двести тридцатой статье налогового кодекса. Здесь указываются доходы, которые были выплачены сотрудникам, налоговые вычеты, которые имеют сотрудники, все исчисленные, удержанные налоги. Эти же данные содержит и форма 6 НДФЛ. которые переносятся в нее из регистра.

Документ составляется по нарастающим результатам: сначала за квартал, после за полгода, за три квартала и за один год. Документация может быть представлена в бумажном формате, но только с использованием унифицированного формата, который может быть распечатан с помощью принтера или же написан собственной рукой. Не обязательно помещать все показатели на одном листе, вполне вероятно, что места будет не достаточно. Тогда можно использовать то количество листков, сколько будет нужно для фиксации всех данных. После того, как все числа будут приведены, на конечном листе необходимо изложить результативные значения за отчетный период. При этом, каждая страница документа должна быть пронумерована. В документе не должно быть исправлений, в том числе, с использованием корректора и прочих зачищающих средств.

Форма отчетности 6НДФЛ не может оформляться в формате двухсторонней печати на листке, а также страницы не должны быть скреплены с помощью степлера или другого механизма, который нарушает первоначальную целостность бумаги.

В каждой графе документа должен быть указано только одно значение, в то время как сама графа предназначена для стандартизированного количества символов и предполагает расположение определенного показательного значения. Это не касается тех показателей, которые имеют дробное значение, или обозначают дату.

Дата указывается в специальном формате: в первом поле необходимо указать число, во втором месяц. Обе графы предполагают по две клетки, в каждой из которых заносится по одной цифре. Далее указывается года, для которого предназначено четыре отдельных клетки. Каждое поле отделяется с помощью точки от последующего, так же, как и дробные числа.

При внесении дробного числа, необходимо в первой графе указать целое значение, а во второй – десятичную часть дроби. Каждый лист отчетности должен быть пронумерован, начиная с титульного. Унифицированная форма предполагает размещение номера страницы в специальной графе, которая предполагает три клетки и обозначается как стр. Формат заполнения выглядит так: первая страница - 0 0 1, десятая – 0 1 0, сотая – 1 0 0. Заполнять документы необходимо только черным, синим или фиолетовым цветом пасты.

6 НДФЛ должна содержать все данные о реквизитах, а также показатели конечных сумм. Если же таковые отсутствуют, то значение устанавливается нулевым. Все цифры и буквы должны прописываться начиная с левой клетки и по направлению к правой.

Для того, чтобы определить НДФЛ и внести значение в необходимую графу,следует производить расчеты и записи в полном значении рублей. Действовать следует по следующему принципу: если сумма не достигает пятидесяти копеек, то она игнорируется, если же она больше пятидесяти копеек, то округляется до одного рубля. В документации не могут быть использованы расчеты в какой-либо иной валюте, кроме национальной. Поэтому все операции с приходом и расходом средств в иностранной валюте, необходимо начинать только после того, как они будут переконвертированы с учетом курса национального банка. Учитывается тот курс, который был установлен в момент начисления дохода или затраты средств.

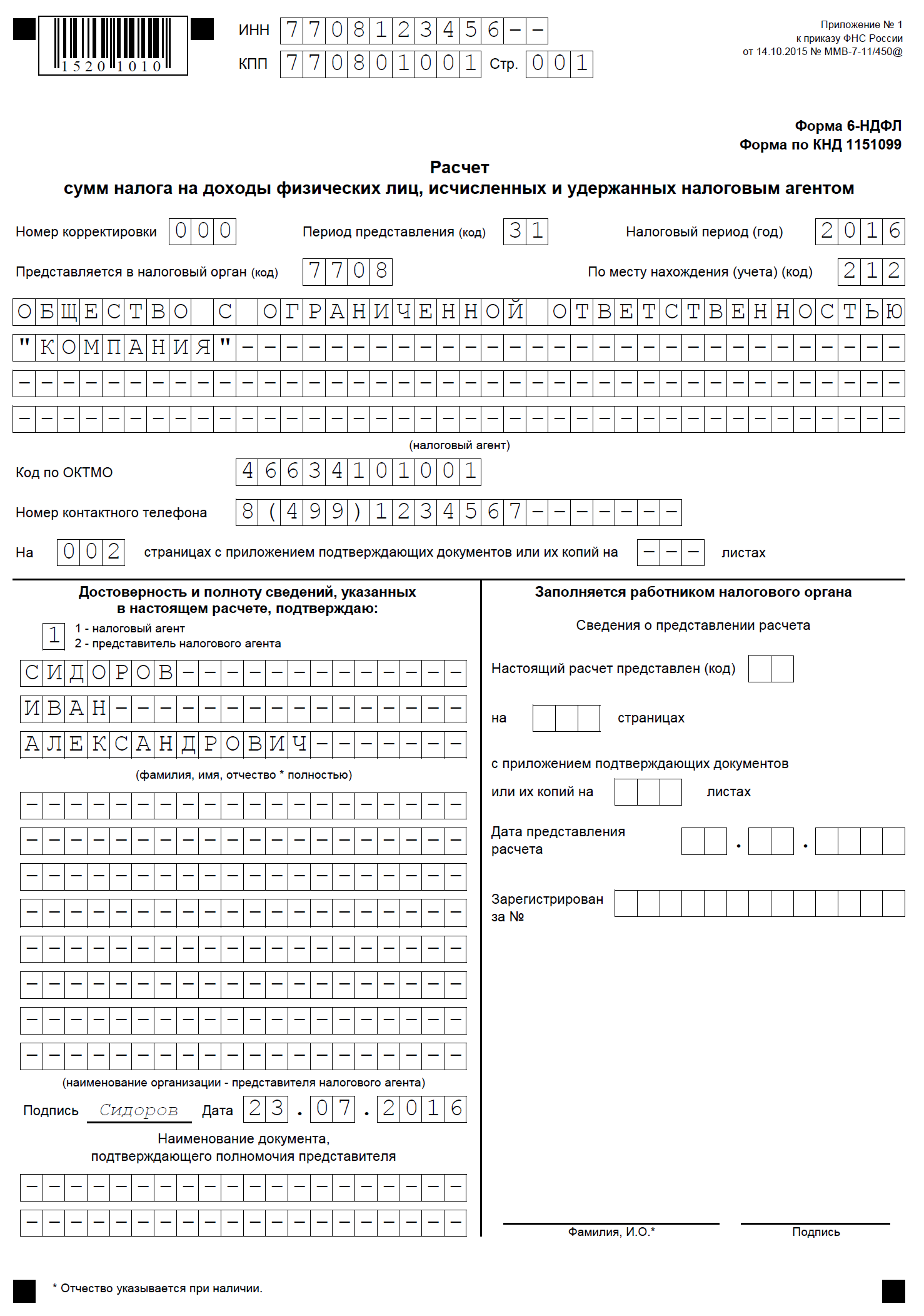

Бывают ситуации, что в процессе заполнения той или иной графы, предоставленных для показателей клеточек оказывается больше, чем фактических значений. В таком случае, на каждом пустом поле необходимо поставить прочерк. Вверху, на каждой расчетной странице должен быть указан ИНН, который принадлежит налогоплательщику.

У организации ИНН составляет десять цифр, следовательно, значения вносятся последовательно, начиная с самого левого поля, а последние две клетки должны содержать прочерки: ИНН 6125487136--.

Для дробных чисел правила идентичны. Если в стандартном бланке количества клеток превышает фактическое количество символов, то точно также пустые места отмечаются прочерками. Допустим, для того, чтобы указать исчисленный доход, пятнадцать клеток предполагают расположение целой части числа, и лишь две последние – десятичной. В таком случае заполнение должно выглядеть так: 64530913289----65.

Для того, чтобы определить код ОКТМО, необходимо обратиться к общероссийскому классификатору, который распределяет коды согласно территориальному признаку муниципального образования. Каждый налоговый агент указывает тот код, который соответствует местонахождению организации или ее филиалу. ИП, а также граждане, которые ведут частную практику, выбирают код в зависимости от своего места проживания.

Некоторые налоговые агенты указывают кода в соответствии с местом учета ИП, где он осуществляет свою деятельность. К ним относятся те агенты, которые работают на основе ЕНВД, при ведении определенной деятельности или же ПНС.

Если организация или ИП подает документы в налоговую службу,которые не содержат полной информации, той, которая должна присутствовать в документации, или же предоставляют заведомо неверные сведения, они должны внести все нужные коррективы в расчеты и в кратчайшие сроки предоставить обновленный вариант бумаг.

В документации есть заведомо выделенная графа, где предприниматель должен подтвердить тот факт, что подал точную, полную и верную информацию, поставив свою роспись в указанном месте. Рядом с росписью указывается число, год и месяц, когда документы были составлены и направлены в налоговую службу.

Предоставить расчетные листы можно в электронном виде, но только в том случае если документ будет заверен электронной цифровой подписью предпринимателя. Также отчетность 6-НДФЛ в 2016 году может быть представлена на носителях бумажного формата.

Также необходимо предоставлять расчетные документы в том случае, если на предприятии проводилась реорганизация, или же оно было ликвидировано. Данные нужно направить до того, как закончится процедура такого рода в самом учреждении.

Предприниматель, который отчетные листы отпечатывает на принтере, может не выделять клеточками место для каждого символа, а также игнорировать проставление прочерков. Все размерности должны поддерживаться на листах, а унифицированная форма оформления отчетных данных предполагает использование текста не более восемнадцати кеглей и не менее шестнадцати.

Все графы титульного листа должен заполнить сам предприниматель, кроме графы, которая подписана, как необходимая к заполнению сотрудником налоговой службы. Здесь необходимо указать ИНН, название самого предприятия и КПП, которое соответствует расположению организации по данным, имеющимся в налоговых органах. ИП, в свою очередь, указывает свои личные данные: фамилию, отчество и имя, а также ИНН.

Пример заполнения формы 6-ндфл в 2016 году:

Этот раздел содержит все усредненные общие значения выплаченного дохода всем сотрудникам и клиентам предприятия. К ним относится исчисленный налог, который был удержан, который увеличивается с начала к концу года с учетом налоговых ставок. Если сотрудники получали доход, который облагался разными налоговыми ставками,то в этом разделе вносятся данные по каждой ставке отдельно, не считая графы 0 6 0-0 9 0.

Пример заполнения формы 6-ндфл в 2016 году:

Заполнение раздела 1: Обобщенные показатели

0 1 0 графа – значение ставки налога, используемой для вычисления налоговой суммы;

0 2 0 графа – вся сумма налога по всем сотрудникам. Которая увеличивается от начала года к концу;

0 2 5 графа – дивидентный вид общей суммы налоговых исчислений по всем подчиненным

0 3 0 графа – налоговые вычеты по всем работникам организации, которые подлежат обложению налогом;

0 4 0 графа – вся сумма исчислений налогового характера по персоналу;

0 4 5 графа – дивидентная форма обобщенной суммы налоговых начислений на весь персонал;

0 5 0 графа – все авансовые платежи по подчиненным, которые влияют на сокращение общих налоговых исчислений с начального периода;

0 6 0 графа – количество сотрудников, которые в установленный период получили доходы, поддающиеся налоговым обложениям. Если один и тот же подчиненный был уволен, а после снова принят на работу, можно не корректировать отчетный документ;

0 7 0 графа – общая сумма налоговых исчислений, которая возрастает от начала года, к концу;

0 8 0 графа – вся сумма налоговых исчислений, которая не удержана с налогового агента;

0 9 0 графа – размер налоговых начислений, которые были возвращены подчиненным на основе двести тридцать первой статьи налогового кодекса.

Как правильно заполнить второй разделЗдесь необходимо указать, когда именно сотрудники получали доход, и когда с них удерживался налог, а также срок, за который налоговые начисления были направлены по назначению. Также вносится информация о том, сколько всего НДФЛ было начислено в зависимости от выплаченных вознаграждений, и каковы суммы вознаграждений.

1 0 0 графа – день, когда фактически сотрудники получили материальные средства, которые фиксируются в 1 3 0 графе;

1 1 0 графа – количество средств, отправленных в удержанный налог, на основе графы 1 3 0.

1 2 0 графа – конечная дата отправки налоговых исчислений;

1 3 0 графа – общая доходная сумма, не считая налоговых исчислений;

1 4 0 графа – удержанные налоговые исчисления на дату, которая внесена в 1 1 0 графе;

Если возникает ситуация, когда доходы с одной датой получения, но в то же время разными периодами отправки имеют различные виды,в графы с 1 0 0 до 1 4 0 данные вносятся раздельно.

Нередко вновь созданная компания не сразу начинает вести деятельность и тогда возникает вопрос, ? как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов.

Разберемся, возможна ли такая ситуация, когда компания не выплачивает доходы работникам. Является ли компания в этом случае налоговым агентом, и надо ли отчитываться по форме 6-НДФЛ. А если надо, то, как подготовить сведения, можно ли направить нулевые данные.

В этой статье вы найдете:

В законе вполне определенно сказано, что сдавать сведения по расчету НДФЛ с выплат работникам нужно всем налоговым агентам (п. 2 ст. 230 НК РФ). Значит, тем, кто не является налоговым агентом, этого делать не нужно. Теперь попробуем ответить на вопрос − как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов.

Для этого нужно разобраться, может ли компания не выплачивать доходы вовсе, и остается ли она при этом налоговым агентом? Мы проанализировали действующие нормы и правила в этой области и пришли к следующему выводу.

6-НДФЛ нулевая: нужно ли сдаватьОрганизация, сдавая нулевую отчетность, рассказывает, что она делает. Отчет 6-НДФЛ — это отчет налогового агента о своей работе. Поэтому вопрос, нужно ли сдавать нулевую 6-НДФЛ, волнует многих бухгалтеров.

Как поступить компании, рассказала Елена Воробьева, известный лектор и налоговый консультант.

Это интересно! В компании всегда найдется один работникПрежде всего, компания не может существовать без наемного работника, как минимум один в ней должен быть. Речь идет о представителе компании, который вправе действовать от ее имени без доверенности. Это руководитель.

Без него компанию просто не зарегистрируют в качестве юридического лица (лист Е формы № Р11001, утв. Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@). Даже если единственный учредитель, назначит себя директором фирмы, такие отношения регулирует ТК РФ (Приказ Минздравсоцразвития РФ от 08.06.2010 № 428н).

Это означает, что компания обязана платить ему не меньше 1 МРОТ. Получается, что доходы есть, а значит, есть и НДФЛ с этих доходов. Таким образом, компания в любом случае признается налоговым агентом (п. 1 ст. 226 НК РФ).

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Сложности с заполнением 6-НДФЛ за 2 квартал 2016Кроме вопроса − как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов, еще спрашивают, как заполнить Разделы 1 и 2. А сложность есть, поскольку в первом разделе нужно показывать сведения о доходах с начала года.

То есть нарастающим итогом, а во втором – операции, которые прошли в последние три месяца отчетного периода. Как заполнить отчет, если зарплата начислена за июнь, а выплачена будет в июле? В такой ситуации возникала путаница, и налогоплательщики не знали, как поступить.

Однако, налоговики вовремя выпустили разъяснение (письмо ФНС от 18.03.2016 № БС-4-11/4538@). Делать надо так: доход, который начислен в отчетном периоде (например, зарплата за июнь), надлежит показывать в Разделе 1, а в Разделе 2 его показывать не обязательно. Его можно включить во второй раздел следующего квартала.

Какой надо использовать бланк для 6-НДФЛНалоговики в конце прошлого года утвердили бланк (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@), мы его поместили на сайте, так что можете скачать в любой момент .

Чтобы быстрее сориентироваться и подготовить отчет, можно взять в качестве примера наш образец. он также доступен для всех подписчиков. Напоминаем, что по каждой ставке налога нужно составить отдельный лист.

Ответим на все вопросы по 6-НДФЛ!