Рейтинг: 4.9/5.0 (1698 проголосовавших)

Рейтинг: 4.9/5.0 (1698 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАКОЙ ДОЛЖНА БЫТЬ ФОРМА БСО (КВИТАНЦИИ НА ОПЛАТУ УСЛУГ)?- если для вида оказываемых вами услуг есть форма БСО, утвержденная госорганом, то по этой форме п. 7 Положения о наличных расчетах без ККТ. Например, в настоящее время есть обязательные для применения формы квитанций на оплату страховых премий. ветеринарных и туристских услуг;

- если для вида оказываемых услуг нет формы БСО, утвержденной госорганом, то по самостоятельно разработанной форме Письмо Минфина от 20.01.2016 N 03-11-06/2/1651, Информационное письмо Минфина от 22.08.2008 .

Обязательные реквизиты самостоятельно разработанной формы БСО (квитанции на оплату услуг) п. 3 Положения о наличных расчетах без ККТ :

- наименование БСО (например, "Квитанция на оплату пользования легковым такси");

- шестизначный номер и серия БСО;

- наименование и организационно-правовая форма (например, ООО) организации, выдавшей БСО;

- ИНН и место нахождения организации, выдавшей БСО;

- вид и стоимость услуги, при оплате которой выдан БСО;

- размер оплаты, то есть сумма, при получении которой выдан БСО;

- дата оплаты наличными или с использованием пластиковых карт;

- дата составления БСО, которая должна совпадать с датой оплаты;

- должность, Ф.И.О. лица, принявшего деньги, и его собственноручная подпись;

- печать организации (если вы ее используете ). Наносить печать на бланк типографским способом нельзя п. 5 Письма ФНС от 10.09.2012 N АС-4-2/14961@ .

БСО должен либо иметь отрывные части, либо при его заполнении должна одновременно оформляться копия БСО п. 8 Положения о наличных расчетах без ККТ .

При разработке своей формы квитанции на оплату услуг можно взять за основу ее форму. утвержденную Минфином для бюджетных учреждений.

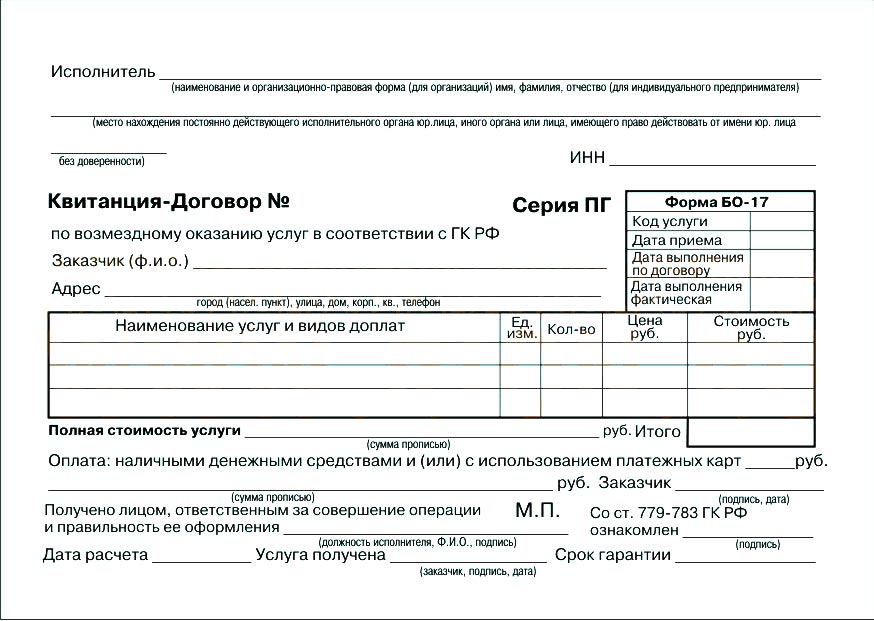

Пример. Образец самостоятельно разработанной формы квитанции на оплату услуг (БСО)

Исполнитель: Общество с ограниченной ответственностью "Сирень" ИНН 7728123456 Адрес: г. Москва, Новоясеневский проспект, дом 16, корпус 1 тел. (495)123-45-67 КВИТАНЦИЯ N 000000 Серия 000 на оплату услуг "____" __________ 201__г. Принято от ______________________________________________________________ (Ф.И.О. заказчика)

Вид (наименование) услуги

Оплачено:

- наличными деньгами ____________________________________________________ (сумма прописью) _________________________________________________________________________ - с использованием платежной карты ______________________________________ (сумма прописью) _________________________________________________________________________ Получил ______________________ ________________________ ________________ (должность) (подпись) (расшифровка) Дата: "_____" _______________ 201__ г.

Так как приведенная форма квитанции не имеет отрывных частей, то в типографии надо заказать бланки, которые при заполнении квитанции обеспечивают одновременное оформление ее копии.

Любые БСО надо изготавливать типографским способом. При этом на бланках должны быть указаны следующие данные п. п. 4. 9 Положения о наличных расчетах без ККТ :

- сокращенное наименование, адрес и ИНН типографии;

- номер заказа, год его выполнения и тираж БСО.

Бланки, изготовленные самой организацией с помощью компьютера и принтера, а также приходно-кассовые ордера (ПКО) не являются БСО и не могут заменять чек ККТ п. 3 Письма ФНС от 10.09.2012 N АС-4-2/14961@, п. 3 Письма УФНС по г. Москве от 21.09.2007 N 22-12/091498 .

Как учесть изготовление и списание БСО? >>>

Как хранить и уничтожать БСО? >>>

Как выписывать (заполнять) БСО при расчетах с клиентами? >>>

Подробнее о порядке расчетов за товары (работы, услуги) наличными читайте в Путеводителе по сделкам "Расчеты за товары (работы, услуги) наличными денежными средствами" >>>

Можно ли учесть для целей налогообложения расходы, если они подтверждены неправильно оформленным БСО? >>>

Можно ли принять к вычету НДС по БСО, если он оформлен неправильно? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми документами», но уточняется, какими именно.

В п. 26 Постановления Правительства РФ от 13.10.2008 № 749 указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть иные причины, в частности:

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем можно отметить, что в структуре формы № АО-1, в соответствии с которой должен составляться авансовый отчет (либо в ее аналоге для бюджетных учреждений — форме 0504505), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме № АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

К документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

Рассмотрим, как оформлять авансовый отчет при использовании каждого из отмеченных документов.

Авансовый отчет без кассового чека: прилагаем БСОИтак, авансовый отчет без кассового чека можно дополнить БСО. Структура бланка строгой отчетности в общем случае должна удовлетворять критериям, которые зафиксированы в п. 3 Постановления Правительства РФ от 06.05.2008 № 359. В БСО должны быть указаны:

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКОАвансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров. Каким образом?

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

Еще один нюанс: ПКО российские организации должны составлять исключительно по форме КО-1, которая была введена в оборот Госкомстатом в постановлении от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

Дополняем авансовый отчет товарным чекомЕще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет.

В соответствии с п. 2.1 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ организации и ИП, работающие по ЕНВД, а также ИП на патенте могут выдавать своим покупателям и клиентам товарные чеки вместо кассовых. Они должны содержать:

Подробнее о том, в каких случаях плательщики НДФЛ могут не использовать контрольно-кассовую технику, читайте в статье «Нужен ли кассовый аппарат при ЕНВД в 2014–2015 годах?» .

Для товарного чека законодательно не утверждена какая-либо форма. Поэтому, если, например, фирма-поставщик по каким-то причинам не может выдать корректный, соответствующий всем требованиям ПКО либо БСО, работнику, распоряжающемуся подотчетными денежными средствами, можно попросить сотрудника данной фирмы выписать именно товарный чек, который ни к чему с юридической точки зрения организацию не обязывает, ведь вести учет чеков не требуется.

Единственная функция товарного чека — подтверждение фирмой факта оплаты покупателем тех или иных ТМЦ или услуг. Хотя, конечно, многие фирмы и ИП ведут журнал учета выдачи товарных чеков, оставляя у себя их копии.

Образец бланка строгой отчетности, отпечатанного в нашей типографии

Область применения: услуги

Размер: 100*145 мм.

Вы можете заказать печать аналогичного бланка строгой отчетности, с изменениями, отвечающими требованиям Вашей работы.

Бланк строгой отчетности «Квитанция на оплату услуг» размера 100*145 мм. Область применения услуги. Отчетный документ, применяемый в качестве кассового чека при расчетах с населением за выполненные услуги. Для изготовления бланка применялась практичная самокопирующаяся бумага. На бланке проставлена шестизначная нумерация. Отпечатан типографским способом.

Квитанция на оплату услуг имеет размер 100*145 мм. проклеена по короткой стороне и имеет 2-ва слоя.

Квитанция на оплату услуг выполнена на самокопирующейся бумаге «REACTO» известного немецкого производителя «August Koehler AG». Комплект квитанции состоит из двух слоев отличающихся друг от друга цветовой гаммой. Это очень удобно, не запутаешься какой сертификат отдать клиенту, какой остается в страховой компании.

Печать квитанции на оплату услуг выполнена типографским способом на офсетной полиграфической машине в одну краску, черную.

Подбор квитанции на оплату услуг в комплекты состоящие из двух слоев, выполнен на листоподборочной машине башенного типа. На бланке имеется нумерация выполненная в шесть знаков с применением технологий высокой печати, на нумерационном автоматическом оборудовании.

Слои квитанции склеены между собой специальным клеем марки «REACTO» от немецкого производителя «August Koehler AG». Данный вид клея отличается от обычного тем, что позволяет саморазделять двух, трех и даже восьмислойные комплекты.

Современное оборудование и высококачественные материалы которые мы используем позволяют делать продукцию на высоком уровне. Заказав у нас данное изделие вы получите качественный продукт.

ДРУГИЕ ОБРАЗЦЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВ общем случае при расчетах наличными или платежными картами нужно применять ККТ. Но из этого правила есть исключения. Так, компании и бизнесмены, которые оказывают услуги населению, могут не пользоваться кассовым аппаратом. Но в этом случае они должны выдавать своим клиентам, когда берут у них деньги, бланки строгой отчетности – БСО. Об этом сказано в пункте 2 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ. Такие бланки заменят кассовые чеки. А как работать с БСО, прописано в Положении. утвержденном постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Как видите, альтернатива кассе есть. Но здесь важно разобраться с несколькими ключевыми моментами.

Во-первых, БСО можно выдавать только при наличных расчетах с населением. А если клиент вашей компании другая организация, бланки использовать нельзя.

Во-вторых, речь должна идти только об услугах. То есть никакой продажи товаров здесь быть не должно. Подтверждают это и столичные налоговики в письме УФНС России по г. Москве от 1 ноября 2008 г. № 22-12/102493 .

А чтобы определить, относится ли конкретная услуга к тем, что оказываются населению, пользуйтесь классификатором ОК 002-93 (ОКУН). Он утвержден постановлением Госстандарта России от 28 июня 1993 г. № 163. Но при этом учтите, что перечень там открытый, так как некоторые услуги отнесены к прочим. Значит, когда какая-то услуга прямо не прописана в ОКУН, но компания оказывает ее населению, то все равно можно применять БСО. А если есть сомнения, за разъяснениями можно обратиться в территориальное отделение Росстандарта. Об этом сказано в письмах Минфина России от 20 сентября 2013 г. № 03-01-15/39118 и от 21 октября 2013 г. № 03-11-11/43794 .

Ну и еще один момент. Он касается вмененщиков и предпринимателей на патенте. Дело в том, что для них в пункте 2.1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ установлены особые кассовые правила. Такие компании и бизнесмены в общем случае могут работать без ККТ, но если по требованию клиента выдадут документ, подтверждающий, что деньги получены. Это могут быть товарный чек, квитанция, а также любой другой бланк. Главное, чтобы в нем были все реквизиты из пункта 2.1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ.

Однако это правило перестает работать, если речь идет об оказании услуг населению. Тогда вмененщики и предприниматели на патенте, чтобы не использовать кассу, при расчетах наличкой должны выдавать каждому своему клиенту БСО. Подчеркивают это и налоговики в пункте 9 письма от 10 июня 2011 г. № АС-4-2/9303@.

Как БСО изготовить и выписатьЕсть два способа, как изготовить бланки строгой отчетности: типографский и с помощью автоматизированной системы. Это установлено в пункте 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

К автоматизированным системам в пункте 11 Положения прописаны специальные требования. Так, они должны иметь защиту от несанкционированного доступа. А также идентифицировать, фиксировать и хранить все операции с каждым бланком не меньше пяти лет. Ну и запоминать уникальный номер и серию каждого выпущенного документа. Причем налоговики могут запросить информацию из такой системы о выпущенных бланках.

А значит, обычный компьютер и принтер для изготовления БСО использовать не получится. Представители Минфина России подчеркивают это в письмах от 25 ноября 2010 г. № 03-01-15/8-250 и от 3 февраля 2009 г. № 03-01-15/1-43 .

Так что гораздо проще заказать бланки в типографии. Тем более что там обычно предлагают уже готовые формы, которые, если понадобится, вы можете доработать под себя. Или вообще можно принести свой образец документа. А там уже заказать распечатку.

Но в любом случае, чтобы БСО заменил кассовый чек, в нем должны быть обязательные реквизиты. Они прописаны в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Это:

– наименование, шестизначный номер и серия;

– наименование и организационно-правовая форма для компаний, Ф.И.О. – для предпринимателя;

– ИНН и местонахождение;

– вид и стоимость услуги;

– размер оплаты наличными и (или) с использованием платежной карты;

– дата расчетов и составления документа;

– должность, Ф.И.О. лица, ответственного за операцию и правильность ее оформления, его личная подпись;

– печать организации или предпринимателя.

Помимо обязательных в бланк можно добавить другие реквизиты, если нужно описать характер услуги.

С печатью на бланке всегда возникает много вопросов. Наносить ее типографским способом нельзя. На этом настаивают налоговики в пункте 5 письма ФНС России от 10 сентября 2012 г. № АС-4-2/14961@.

Если хоть одного из обязательных реквизитов в бланке не будет, то налоговики могут признать документ недействительным. И оштрафовать компанию или предпринимателя по статье 14.5 КоАП РФ за то, что тот не использует кассовый аппарат. В этом случае организации придется заплатить от 30 тыс. до 40 тыс. руб. Руководителю – от 3 тыс. до 4 тыс. руб. А для предпринимателей санкции также составят от 3 тыс. до 4 тыс. руб. (ст. 2.4 КоАП РФ ).

Но здесь очень важно не забывать про исключения. Они указаны в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Так, во-первых, для бланков при перевозке пассажиров и багажа придется использовать специальные реквизиты. Они прописаны в Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112 .

А во-вторых, есть целый перечень утвержденных БСО.

Действующие бланки строгой отчетности

А подробные инструкции, как выписать бланк, если клиент рассчитывается наличкой или платежной картой, есть в пункте 20 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

В документе не должно быть никаких исправлений. Иначе бланк будет испорчен. При этом независимо от способа оплаты заполнить помимо самого БСО придется как минимум одну его копию. В противном случае у документа должна быть отрывная часть. Правда, и здесь есть исключения. Речь идет о ситуациях:

– органы власти (например, Минкультуры России) установили другой порядок заполнения бланков;

– все реквизиты документа заполняются типографским способом, когда он изготавливается;

– все или часть реквизитов документа указываются в электронном виде.

Но это редкие случаи. Обычно сотрудник компании просто оставляет себе копию заполненного бланка либо его корешок, а сам БСО отдает клиенту.

Как учесть расходы на бланки в бухгалтерском и налоговом учетеВ бухгалтерском учете БСО есть одна особенность. Так, помимо общих проводок нужно отразить поступление, а потом выбытие бланков на забалансовом счете 006. А все потому, что за движением таких документов нужен дополнительный контроль. Такой вывод следует из Плана счетов. При этом за балансом бланки нужно отражать в условной оценке. Она может быть такой же, как фактическая цена БСО. Или любой другой, например 1 руб.

Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 ).

А проводки будут такими:

ДЕБЕТ 10 КРЕДИТ 60

– оприходованы БСО;

ДЕБЕТ 19 КРЕДИТ 60

– выделен НДС с приобретенных бланков;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– принят к вычету НДС по бланкам;

ДЕБЕТ 006

– оприходованы БСО за балансом в условной оценке;

ДЕБЕТ 20 (44) КРЕДИТ 10

– бланки переданы ответственному лицу;

КРЕДИТ 006

– списаны выданные клиентам БСО.

Теперь о налоговом учете. Компании и предприниматели на общем режиме могут списать деньги, потраченные на бланки строгой отчетности, как расходы на канцелярские товары. Основанием здесь будет подпункт 24 пункта 1 статьи 264 НК РФ. А НДС при соблюдении общих правил статьи 171 НК РФ можно принять к вычету.

Получится учесть расходы на БСО и упрощенщикам с объектом «доходы минус расходы». Но только после оплаты. Основанием будет подпункт 17 пункта 1 статьи 346.16 НК РФ. Представители Минфина России в письме от 17 мая 2005 г. № 03-03-02-04/1/123 это подтвердили.

Кстати, есть и другая точка зрения. Так, списать расходы на бланки строгой отчетности и общережимники, и упрощенщики с объектом «доходы минус расходы» вполне могут как материальные. Ведь затраты на БСО связаны с расчетами за оказанные услуги. То есть бланки используются для производственных нужд. Тогда основанием для учета в расходах будут подпункт 2 пункта 1 статьи 254 и подпункт 5 пункта 1 статьи 346.16 НК РФ соответственно.

Выбранный способ списания затрат на БСО стоит закрепить в налоговой учетной политике.

Е. Баловнева ,

аудитор GSL Law & Consulting

Бланки строгой отчетности (или просто БСО) применяются при осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению.

На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности - это:

Остались вопросы? Звони +7 (391) 294-91-04

Приказ об утверждении

Квитанция на получение страховой премии (взноса) (форма № А-7)

Приказ Минфина РФ от 17.05.06 г. № 80н

Залоговый билет, сохранная квитанция

Приказ Минфина РФ от 14.01.08 г. № 3н

Приказ Минфина РФ от 09.07.07 г. № 60н

Квитанция на оплату ветеринарных услуг

Приказ Минфина РФ от 09.04.08 г. № 39н

услуги, предоставляемые бюджетными организациями

Форма 10 по ОКУД 0504510

Приказ Минфина РФ от 30.12.08 г. № 148н

Если для вашего вида деятельности нет утвержденной формы, вы вправе разрабатывать формы БСО самостоятельно, т.е. организация или индивидуальный предприниматель вправе использовать бланки строгой отчетности по своему образцу.

Нельзя использовать формы БСО, которые были отменены 359 Постановлением Правительства!

А именно: все формы бланков строгой отчетности для бытового обслуживания (БО-1, БО-2, БО-3, БО-4, БО-5, БО-6, БО-7, БО-8, БО-9, БО-10, БО-11(1), БО-1(2)), а также формы 3-Г (для гостиниц) и многие другие.

Обязательные реквизиты для БСО:а) наименование документа, шестизначный номер и серия; б) наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя; в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ; д) вид услуги; е) стоимость услуги в денежном выражении; ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты; з) дата осуществления расчета и составления документа; и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя); к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

У нас вы можете заказать печать самокопирующихся квитанций строгой отчетности для ИП и ООО. Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Постановление 359 от 6 мая 2008 г.). Эти квитанции вы сможете выдавать при приеме наличных средств от населения за оказание услуг (ИП и ООО).

Бланки строгой отчетности могут быть любого размера, цвета, по желанию возможна нумерация, впечатывание серии, реквизитов, а также печать многослойного самокопира.

Так же возможно изготовление БСО любого формата и/или по вашему макету, с соблюдением всех требований к бланкам строгой отчетности. Т.к. по существующему законодательству, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ.

Форма А7 - БСО для страховых компанийПредлагаем печать самокопирующихся квитанций строгой отчетности формы А-7 (квитанция на получение страховой премии/взноса). Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 17.05.06 г. № 80н). Применяется при оказании населению услуг по страхованию.

Квитанция выполняется в виде двух- или трехслойного самокопирующегося бланка А5 формата. Цвет бумаги оригинала квитанции и ее копии разный.

БСО для ломбардов (залоговый билет и сохранная квитанция)Предлагаем печать самокопирующихся бланков строгой отчетности для ломбардов (залоговый билет и сохранная квитанция). Бланки соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 14.01.08 г. № 3н). Применются ломбардами при оказании услуг населению.

Залоговый билет выполняется в виде двухслойного самокопирующегося бланка А5 формата. На обороте бланка возможно размещение договора об оказании услуг. Цвет бумаги оригинала квитанции и ее копии разный.

Сохранная квитанция выполняется в виде двухслойного самокопирующегося бланка А5 формата. Цвет бумаги оригинала квитанции и ее копии разный.

Возможно изготовление залоговых билетов по вашему макету для автоматизированного заполнения на принтере и в специализированных программах.

Предлагаем печать самокопирующихся квитанций строгой отчетности - туристская путевка (бывшая форма Тур-1). Путевки являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 09.07.07 г. № 60н). Применяется при оказании населению услуг по туризму.

Предлагаем печать самокопирующихся квитанций строгой отчетности - туристская путевка (бывшая форма Тур-1). Путевки являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 09.07.07 г. № 60н). Применяется при оказании населению услуг по туризму.

Бланки изготавливаются без защиты от подделки в соответствии с Письмом Минфина РФ по налогам и сборам от 11.09.2007 г. N 03-01-15/10-324. в котором сказано что: "Минфин России Приказом от 09.07.2007 N 60н утвердил форму бланка строгой отчетности "Туристская путевка". При этом указаний о степени защиты бланка строгой отчетности "Туристская путевка" в Приказе не содержится."

Туристкая путевка выполняется в виде двух- или трехслойного самокопирующегося бланка А5 формата. Цвет бумаги оригинала квитанции и ее копии разный.

Предлагаем печать самокопирующихся квитанций на оплату ветеринарных услуг (бывшая форма Вет-1). Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 09.04.08 г. № 39н). Применяется при оказании вет. услуг.

Квитанция выполняется в виде двух- или трехслойного самокопирующегося бланка А5 формата. Цвет бумаги оригинала квитанции и ее копии разный.

Предлагаем печать самокопирующихся квитанций строгой отчетности формы 10 (ОКУД 0504510) для бюджетных организаций. Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 30.12.08 г. № 148н). Применяется при оказании бюджетными организациями платных услуг населению (библиотеки, учебные учреждения и т.п.).

Предлагаем печать самокопирующихся квитанций строгой отчетности формы 10 (ОКУД 0504510) для бюджетных организаций. Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 30.12.08 г. № 148н). Применяется при оказании бюджетными организациями платных услуг населению (библиотеки, учебные учреждения и т.п.).

Квитанция выполняется в виде двухслойного самокопирующегося бланка А5 формата (слои разные: "квитанция" и "копия квитанции"). Цвет бумаги оригинала квитанции и ее копии разный.

Остались вопросы? Звони +7 (391) 294-91-04

Главный деловой журнал города «Деловой квартал» выражает Вам искреннюю признательность за долговременное и плодотворное сотрудничество. Благодарим вас за поддержку, помощь и теплое дружеское общение. Мы уверены, что наше взаимовыгодное сотрудничество продолжится. Желаем вам надежных партнеров, креативных решений и финансовой стабильности.

Директор «Деловой квартал-Красноярск» Соловьева Н. А.

Татьяна Яцинова, специалист, тел. +7 (902) 916-51-58

Печатный Двор — это настоящая находка для меня, как для человека, которому нужно сделать все быстро. Бывает, что визитки нужны «здесь и сейчас», а оперативные полиграфии требуют за срочность немало денег. Печатный Двор - находка и в плане своей оперативности, и в плане стоимости. Так же, меня удивляет (в хорошем смысле) работа менеджера Марии, которая так быстро, качественно и профессионально отвечает на все мои вопросы. Спасибо Вам огромное!

Компания: Такси ШЕФ

Захарова Олеся, маркетолог, тел. +7 (950) 979-28-73

Огромное спасибо за быструю и качественную обработку наших заявок. Улетали на выставку нужны были срочно визитки - сделали за один день. Ни какой бюрократии. Сработали в выходные. Качество на высшем уровне. Внимательное отношение ко всем нашим пожеланиям и великое терпение к нашим капризам. И по любому важному для нас вопросу.

Алексей Карпеев,

Руководитель отдела оборудования, тел. +7 (902) 940-06-66

«Благодарственное письмо. Выражаю коллективу компании „Печатный Двор“ и лично Марии Райдер глубокую признательность и благодарность за высокое качество работ, за взаимовыгодные партнерские отношения. Надеюсь и в дальнейшем на Вашу надежность и сотрудничество.»

С наилучшими пожеланиями, Владимирова Альбина Юрьевна

Выражаем благодарность Компании «Печатный Двор» (ООО «Стэнс») за качественное и своевременное выполнение полиграфических заказов, вежливость и отзывчивость, демократические цены и креативные решения.

Директор филиала ООО «Арога» в г. Красноярске

Попков Сергей Александрович

Наталья Лемеш, администратор, тел. +7 (950) 435-10-41

Компания «Печатный двор» — яркий пример как надо вести бизнес. Быстро, четко, профессионально! Честь и хвала!

Завялко Зося, консультант по развитию розничного бизнеса

тел. +7 (913) 534-40-55

ООО «КРИС ПЛЮС» в лице Первого заместителя Генерального директора Зимнякова Александра Сергеевича выражает компании «Печатный Двор» (ООО «Стэнс») благодарность за качественное и своевременное выполнение полиграфических заказов, четкую и слаженную работу, высокий уровень профессионализма.

Первый заместитель Генерального директора А. С. Зимняков

Благодарность за поддержку проекта «Даль» (Восьмая Красноярская музейная биеналле).

Михаил Шубский, Сергей Ковалевский

Оксана Замотаева, куратор, тел. +7 (391) 212-33-92

у меня тот же вопрос что вам задавали под №509383-

Здравствуйте. Я являюсь ИП фотосалона где оказываю такие услуги, как фото на документы, худож.фото, ксерокопии, ламинирование, распечатка текстов и пр. У меня возник такой вопрос: обязан ли я каждому клиенту выписывать квитанции (кассового аппарата нет)? Например, некоторые просто делают одну ксерокопию и все (3 руб.) - я на это должен выписать квитанцию? Или квитанции выдаются ТОЛЬКО по требованию клиента? В каких документах это прописано?

То есть, если клиент не просит БСО, обязан ли я его выдавать даже за ксерокопии, их у меня делают много и если каждую оформлять, то это просто нереально чисто физически. В прошлом году меня консультировали что это нужно только по требованию клиента. Или может я обязан спрашивать клиента нужен ли он ему и если нет- могу ли я не выписывать бланк. Могут ли ко мне подойти работники налоговой службы, сделать копию и не попросив получить бланк строгой отчетности после получения копии сказать, что я нарушил закон.Какой именно закон и какой штраф предусмотрен?

21 Апреля 2016, 17:11 Сергей, г. Челябинск

Ответы юристов (5)

Добрый день! Вы обязаны выдавать/выписывать БСО каждому клиенту при получении наличной оплаты вне зависимости от его требования, так как БСО заменяет кассовый чек ККМ.

Федеральный закон № 54-ФЗ от 22.05.2003 г.

Статья 2. Сфера применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам. а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Какой именно закон и какой штраф предусмотрен?

Сергей

Штраф за нарушение кассовой дисциплины предусмотрен ст. 14.5 КоАП РФ:

2. Неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу),

— влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей ; на юридических лиц — от тридцати тысяч до сорока тысяч рублей.

21 Апреля 2016, 17:43

Уточнение клиентаНо ведь я являюсь налогоплательщиком единого налога на вмененный доход для отдельных видов деятельности, то есть попадаю под действие ст 2.1

И здесь сказано-

ч.2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

(ред. от 05.05.2014) «О применении контрольно-кассовой техники при

осуществлении наличных денежных расчетов и (или) расчетов с использованием

платежных карт» организации и индивидуальные предприниматели,являющиеся

налогоплательщиками единого налога на вмененный доход для отдельных видов

деятельности, при осуществлении видов предпринимательской деятельности,

установленных пунктом 2 статьи

346.26 Налогового кодекса Российской Федерации, и индивидуальные

предприниматели, являющиеся налогоплательщиками, применяющими патентную систему

налогообложения, при осуществлении видов предпринимательской деятельности, в

отношении которых законами субъектов Российской Федерации предусмотрено

применение патентной системы налогообложения, и не подпадающие под действие пунктов

2 и 3 настоящей статьи, могут осуществлять наличные

денежные расчеты и (или) расчеты с использованием платежных карт без применения

контрольно-кассовой техники при условии выдачи ПО ТРЕБОВАНИЮ ПОКУПАТЕЛЯ (клиента)

документа (товарного чека, квитанции или другого документа, подтверждающего

прием денежных средств за соответствующий товар (работу, услугу).

Ключевое слово- ПО ТРЕБОВАНИЮ, то есть если я на ЕНВД и если клиент за оказание услуги не требует бланка (квитанции), почему я обязан его выдавать?

21 Апреля 2016, 18:11

Есть вопрос к юристу?

Но ведь я являюсь налогоплательщиком единого налога на вмененный доход для отдельных видов деятельности, то есть попадаю под действие ст 2.1

Сергей

Применение БСО не зависит от системы налогообложения в принципе. А в той статье, которую вы привели, речь идет о товарных чеках . а не о БСО.

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, и индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, при осуществлении видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения, и НЕ подпадающие под действие пунктов 2 и 3 настоящей статьи . могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

А ваша ситуация относится как раз к пункту 2 статьи.

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

21 Апреля 2016, 18:15

Уточнение клиентадокумента (товарного чека, квитанции или другого документа, подтверждающего

прием денежных средств за соответствующий товар (работу, услугу).

Но ведь БСО также является такого рода документом.

Кроме того недавно прошли суды (включая АС Ямало-Ненецкого АО, 8 апелляционный суд и судью ВС - определение от 20 января текущего года) указали на условие для выдачи чека «по требованию клиента» и отменили штраф, отметив: «сам по себе факт невыдачи без требования покупателя (клиента) документа, подтверждающего оплату услуги, не образует состав административного правонарушения, предусмотренного частью 2 статьи 14.5 КоАП».

21 Апреля 2016, 18:28

Там сказано- документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Но ведь БСО также является такого рода документом

Сергей

Там также сказано: НЕ подпадающие под действие пунктов 2 и 3 настоящей статьи. А вы попадаете под пункт 2.

2.… в случае оказанияуслуг населению при условии выдачи ими соответствующих

Гурьева Наталья

Общероссийский классификатор услуг населению (ОКУН)

Услуги фотоателье и фото- и кинолабораторий, транспортно-экспедиторские услуги

21 Апреля 2016, 18:36

Уточнение клиентаА как же быть с этим, я повторюсь-

недавно прошли суды (включая АС Ямало-Ненецкого АО, 8 апелляционный суд и судью ВС - определение от 20 января текущего года) указали на условие для выдачи чека «по требованию клиента» и отменили штраф, отметив: «сам по себе факт невыдачи без требования покупателя (клиента) документа, подтверждающего оплату услуги, не образует состав административного правонарушения, предусмотренного частью 2 статьи 14.5 КоАП».

Здесь как раз рассматривали дело о ксерокопиях

21 Апреля 2016, 18:41

А как же быть с этим, я повторюсь- недавно прошли суды (включая АС Ямало-Ненецкого АО, 8 апелляционный суд и судью ВС — определение от 20 января текущего года) указали на условие для выдачи чека «по требованию клиента» и отменили штраф, отметив: «сам по себе факт невыдачи без требования покупателя (клиента) документа, подтверждающего оплату услуги, не образует состав административного правонарушения, предусмотренного частью 2 статьи 14.5 КоАП».

Сергей

Хорошо, доказывайте свою правоту через суд. Но имейте ввиду, что:

… наличие у предпринимателя статуса плательщика единого налога на вмененный доход не является достаточным основанием для освобождения от выдачи бланка строгой отчетности, обязанность плательщика единого налога на вмененный доход выдавать бланки строгой отчетности не обусловлена требованием клиента выдать ему такой документ, поэтому в данном случае предприниматель нарушил требования законодательства, что образует объективную сторону правонарушения

21 Апреля 2016, 18:45

Уточнение клиентаЯ не говорю об освобождении от выдачи бланка строгой отчетности. Я говорю о требовании клиента по его выдаче. И, насколько я понимаю, пункт 2.1 не противоречит пункту 2, а лишь уточняет его. Введение термина БСО не отменяет термин -другой документ, либо на этот счет должны быть четкие разъяснения, причем в статусе закона, а не вольных трактовок, а их я не вижу

21 Апреля 2016, 19:10

Я не говорю об освобождении от выдачи бланка строгой отчетности. Я говорю о требовании клиента по его выдаче. И, насколько я понимаю, пункт 2.1 не противоречит пункту 2, а лишь уточняет его. Введение термина БСО не отменяет термин -другой документ, либо на этот счет должны быть четкие разъяснения, причем в статусе закона, а не вольных трактовок, а их я не вижу

Сергей

Посмотрите мой самый первый ответ. В нем указано, что БСО приравнен к кассовому чеку. А кассовые чеки вы должны выдавать каждому клиенту вне зависимости от его требования.

21 Апреля 2016, 19:13

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.