Рейтинг: 4.3/5.0 (1691 проголосовавших)

Рейтинг: 4.3/5.0 (1691 проголосовавших)Категория: Бланки/Образцы

акт о результатах инвентаризации бланков строгой отчетности

приказом (распоряжением) от "__" _ 20__ г. N __, составила настоящий акт в том, что за период с "__" _ 20__ г. по Ведомость расхождений по результатам инвентаризации N _____ от "__" _ 20__ г. на ___ листах прилагается

* Форма: Бухгалтерская справка-расчет, составленная для оформления результатов инвентаризации (образец заполнения) ("Зарплата", 2013, N 12) АКТ О РЕЗУЛЬТАТАХ ИНВЕНТАРИЗАЦИИ (Форма по ОКУД

С чем это связано: с различным пониманием и толкованием соответствующих норм права или же с противоречивостью положений самого вексельного законодательства?

Каково соотношение норм гражданского и вексельного права? Какое значение имеют общегражданские (частно-правовые) принципы для вексельных отношений?

Какова юридическая природа вексельных договоров?

В каких случаях выдача векселя влечет новацию общегражданского обязательства в вексельное, а в каких - является надлежащим исполнением предусмотренной соглашением сторон обязанности по передаче векселя, не имеющим новирующего действия?

Каким образом решается задача соблюдения баланса интересов истца и ответчика при применении обеспечительных мер в отношении векселя?

Каково значение таких явлений, как абстрактность вексельного обязательства, законность приобретения векселя и добросовестность векселедержателя?

Эти непростые вопросы обсуждают участники сегодняшней встречи за «круглым столом»:

Н. А. Крутицкий - начальник арбитражного отдела КУГИ Санкт-Петербурга, кандидат юридических наук,

П. В. Садовский - старший юрист, Magisters Legas, Москва,

А. Ю. Бушев - доцент кафедры коммерческого права СПбГУ, кандидат юридических наук.

Использование векселя в качестве платежного средства по обязательствам должника?

Вопросы, вынесенные на обсуждение, иллюстрируют извлечения из следующих постановлений Федерального арбитражного суда Северо-Западного округа:

1. Постановление ФАС Северо-Западного округа ОТ 09.09.05 № А42-6024/04-19

( Постановление ФАС Северо-Западного округа от 09.09.2005 N А42-6024/04-19)

Cуд первой инстанции, отказывая в иске ООО «Карстенс» о снятии обременений в виде залога со стройбазы (незавершенное строительство) к ООО «Птицефабрика «Снежная», признанной несостоятельным (банкротом), пришел к следующим выводам: содержание пункта 2.2 договора не может являться основанием для возникновения у продавца обязательства принимать векселя в счет оплаты за проданное имущество; обстоятельств, свидетельствующих об уклонении ответчика от принятия исполнения или иной просрочки с его стороны, из материалов дела не усматривается, оснований для внесения векселей в депозит нотариуса у ООО «Карстенс» не было; «векселедатель сам не имеет прав из векселя, поскольку отвечает за акцепт и платеж по нему, следовательно, не может рассматриваться в качестве приобретателя прав по векселю»; обязательства по договору купли-продажи недвижимости и по векселям являются денежными, поэтому могут быть прекращены зачетом в соответствии со статьей 410 Гражданского кодекса Российской Федерации; векселяполучены после заключения договора купли"продажи недвижимости и соглашения к нему, из чего суд первой инстанции сделал вывод о том, что условие пункта 2.2 договора не создавало обязательства произвести зачет.

Motorola Прошивки E398, Акт О Результатах Инвентаризации Образец Заполнения, Cкачать Драйвера Canon Canon. N 88) - Форма N ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из

Суд указал в решении, что в связи с тем, что внесение векселей в депозит нотариуса направлено на их передачу помимо воли приобретателя, обязательства ООО «Карстенс» по оплате недвижимого имущества нельзя признать исполненными, а залоговое обязательство прекращенным.

Суд апелляционной инстанции указал в постановлении, что из условий договора и соглашения к нему допустимость передачи векселей ответчику в счет погашения обязательств истца по оплате нельзя рассматривать как содержащую для ответчика обязанность по приему векселей и обязательства произвести зачет.

Кроме того, суд апелляционной инстанции указал в постановлении, что именно оплата, а не погашение обязательств по оплате передачей векселей установлена в итоге в соглашении к договору, то есть до передачи истцом векселей в депозит нотариуса.

Кассационная инстанция признала, что указанные выводы судов первой и апелляционной инстанций являются необоснованными и не соответствуют установленным по делу фактическим обстоятельствам и имеющимся в деле доказательствам, вследствие чего дело подлежит передаче на новое рассмотрение.

2. Постановление ФАС Северо-Западного округа от 31.03.06 № А56-50592/2005

( Постановление ФАС Северо-Западного округа от 31.03.2006 по делу N А56-50592/2005)

Определением суда ходатайство ООО «Грейвен» о принятии обеспечительных мер в виде запрета ЗАО «Петербургрегионгаз» предъявлять к платежу простые векселя РВ № 000198, РВ № 000199, РВ № 000215, РВ № 000201, а также запрета Банку производить по вышеуказанным векселям платежи или выдачи до вынесения судом решения по данному делу удовлетворено.

Постановлением апелляционной инстанции от 28.12.05 определение суда первой инстанции от 27.10.05 об обеспечении иска отменено. В удовлетворении ходатайства ООО «Грейвен» о принятии обеспечительных мер отказано.

Кассационная инстанция посчитала, что апелляционный суд, отменив определение суда первой инстанции, правомерно отказал истцу в удовлетворении заявленного ходатайства, поскольку доказательства затруднения или невозможности исполнения судебного акта, равно как и причинения значительного ущерба заявителю в случае непринятия обеспечительных мер, истцом не представлены.

Кассационная инстанция нашла правильным вывод апелляционного суда о том, что запрет векселедателю - Банку производить платежи и выдачи по векселям по сути является запретом Банку осуществлять исполнение принятого Арбитражным судом города Москвы решения от 13.10.05 по другому делу.

ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей". 10.10.04. Excel. ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей". 10.10.04.

3. Постановление ФАС Северо-Западного округа ОТ 17.03.06 № А66-1794/2005

( Постановление ФАС Северо-Западного округа от 17.03.2006 по делу N А66-1794/2005)

Суд первой и апелляционной инстанций, удовлетворяя требования заявителя - ООО «Калашниково», исходил из того, что налоговый орган не представил доказательств недобросовестности Общества как налогоплательщика при использовании им в расчетах за товар векселей.

Суд кассационной инстанции, исследовав материалы дела, проверив доводы жалобы, заслушав в судебном заседании представителей участвующих в деле лиц, посчитал, что решение и постановление подлежат отмене, а дело - направлению на новое рассмотрение.

При использовании в расчетах налогоплательщиком векселей третьих лиц для решения вопроса об обоснованности возмещения сумм налога на добавленную стоимость необходимо установить, в счет каких возмездных обязательств (в данном случае поставщика и покупателя) получены векселя третьих лиц и правильно ли отражено в бухгалтерском и налоговом учете движение денежных средств и ценных бумаг.

Судебные инстанции не исследовали, в счет каких возмездных обязательств (в данном случае Общества, ООО «Алладин» и ООО «Калашниковская энергетическая компания») налогоплательщиком получены векселя третьих лиц, а ограничились лишь общим выводом о том, что погашение задолженности за реализованный товар осуществлялось путем передачи простых векселей третьих лиц.

По сведениям налогового органа, «до настоящего времени документы, предоставляемые как ООО «Алладин», так и Обществом, подписываются Ивановым Н. И.» Апелляционная инстанция не устранила данные противоречия и не дала надлежащей оценки доводам Инспекции о том, что документы от имени ООО «Алладин» в июле 2004 года подписаны умершим лицом.

При таких обстоятельствах суд кассационной инстанции считает, что вывод суда о правомерности заявленных Обществом вычетов не соответствует имеющимся в деле доказательствам, в связи с чем обжалуемые судебные акты подлежат отмене, а дело - направлению на новое рассмотрение в суд первой инстанции.

Были высказаны следующие мнения:

Н.А.Крутицкий, начальник арбитражного отдела КУГИ Санкт-Петербурга, кандидат юридических наук

В связи с выводами, содержащимися в постановлении Федерального арбитражного суда Северо-Западного округа от 09.09.05 по делу № А42-6024/04-19

( Постановление ФАС Северо-Западного округа от 09.09.2005 N А42-6024/04-19), в рамках которого рассматривался спор, связанный с использованием векселя в качестве средства расчета, представляется возможным обратить внимание на следующие обстоятельства.

В пункте 35 совместного Постановления от 04.12.2000 № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»

( Постановление Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000) (далее - Постановление № 33/14) Пленум Верховного Суда РФ и Пленум Высшего Арбитражного Суда РФ разъяснили, что «обязанность должника уплатить определенную денежную сумму может быть прекращена выдачей (передачей) или акцептом векселя на согласованных с кредитором условиях. В этом случае денежное обязательство по договору следует считать прекращенным на основании статьи 409 Гражданского кодекса РФ (отступное)

( Статья 409 ГК РФ). если сторона, выдавшая (передавшая) вексель, не несет по нему ответственности, либо на основании статьи 414 Гражданского кодекса РФ (новация)

( Статья 414 ГК РФ). если эта сторона принимает на себя ответственность по векселю».

В полной мере соглашаясь с квалификацией отношений должника и кредитора по общегражданскому обязательству в случае замены существовавшего между сторонами денежного обязательства на вексельное, осуществляемой путем выдачи должником кредитору собственного векселя, в качестве новации, по мнению автора, несмотря на предусмотренную нормами вексельного законодательства ответственность индоссанта не только за существование передаваемого права, но и за его осуществление, в случае передачи кредитору по общегражданскому денежному обязательству векселя третьего лица предпочтительной представляется квалификация отношений сторон в качестве замены исполнения, поскольку решающее значение с точки зрения квалификации способа прекращения обязательства из первоначальной сделки имеет факт передачи индоссантом удостоверяемых векселем прав, а не установление регрессного обязательства самого индоссанта.

В то же время от случаев выдачи (передачи) векселя в целях замены обязательства уплатить определенную денежную сумму вексельным обязательством, получивших оценку в пункте 35 Постановления № 33/14, следует отличать выдачу (передачу) векселя на основании соглашения сторон о выдаче (передаче) векселя в обмен на определенное встречное предоставление, например, поставляемые товары (товарный вексель) или передаваемые векселедател

Логин: Пароль: Образцы документов по инвентаризации. Версия для печати. Форма № ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них" - INV-08.doc. Форма № ИНВ-19 "Сличительная ведомость результатов инвентаризации

ИНВЕНТАРИЗАЦИЯ. 1. Акт инвентаризации товарно-материальных ценностей отгруженных (ИНВ-4). 10. Ведомость учета результатов, выявленных инвентаризацией (ИНВ-26) (утрачивает силу с с 1 января 2001 года).

ИНВЕНТАРИЗАЦИЯ. 1. Акт инвентаризации товарно-материальных ценностей отгруженных (ИНВ-4). 10. Ведомость учета результатов, выявленных инвентаризацией (ИНВ-26) (утрачивает силу с с 1 января 2001 года).

Акт о результатах инвентаризации (Форма по ОКУД 0504835). Принявший орган: Министерство финансов Российской Федерации Опубликован: Российская газета, № 39, 24.02.2011 (без приложений 1 – 4) Зарегистрирован15 декабря 2010

Форма ИНВ-17 Акт инвентаризации расчетов. Форма ИНВ-19 Сличительная ведомость результатов. Бланк формы ИНВ-1. Инструкция по заполнению.

Форма ИНВ-17 Акт инвентаризации расчетов. Форма ИНВ-19 Сличительная ведомость результатов. Бланк формы ИНВ-1. Инструкция по заполнению.

Данная форма и порядок заполнения инвентаризационной описи применялись до вступления в силу Приказа Образец. Предприятие (организация) ООО «Ромашка».'>О результатах инвентаризации. от "_ __ г. Учреждение (централизованная бухгалтерия)

Но в «Акте о результатах инвентаризации наличия денежных средств на «___»_ 200__ года, хранящихся ____», типовая форма которого утверждена Положением о кассе1 и образец заполнения которого мы привели в прошлом номере «ШБ»

Образец заполнения ведомости-описи поручений-обязательств (обязательств), оформленных покупателями за товары, проданные в кредит (Унифицированная форма N КР-3) >>>.

Образец заполнения ведомости-описи поручений-обязательств (обязательств), оформленных покупателями за товары, проданные в кредит (Унифицированная форма N КР-3) >>>.

Акт о результатах инвентаризации. 22 См. данную форму в редакторе MS-Excel и образец ее заполнения.Инвентаризация заработной платы Консультант Плюс * Нормативные акты: Инвентаризация заработной платы.

Акт о результатах инвентаризации ( образец заполнения). Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету.

Акт о результатах инвентаризации ( образец заполнения). Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету.

См. образец заполнения Акта инвентаризации финансовых вложений кроме При инвентаризации выявлены излишки в отношении МПЗ Инвентаризация Бланки Формы Документы Ведомость учета результатов инвентаризации

Результаты инвентаризации оформляются первичными документами. Бланк акта инвентаризации ТМЦ по форме ИНВ-4 утвержден Постановлением. Образец заполнения вам не понадобится – если у вас возникнут вопросы

Результаты инвентаризации оформляются первичными документами. Бланк акта инвентаризации ТМЦ по форме ИНВ-4 утвержден Постановлением. Образец заполнения вам не понадобится – если у вас возникнут вопросы

••• Зравствуйте, подскажите пожалуйста где взять образец заполнения протокола о результатах проведенной инвентаризации ТМЦ т. е. заполнять графы. в поле выявлено при инвентаризации расписываете что выявлено или ссылаетесь на акт

Результаты инвентаризации расчетов с поставщиками и покупателями отражается в акте инвентаризации форма ИНВ-17, который заполняется на основании справки Скачать образец заполнения приложения можно в конце статьи. На заметку!

Результаты инвентаризации расчетов с поставщиками и покупателями отражается в акте инвентаризации форма ИНВ-17, который заполняется на основании справки Скачать образец заполнения приложения можно в конце статьи. На заметку!

Акт инвентаризации кассы — это документ, который фиксирует результаты инвентаризации денежных средств в кассе организации. Образец заполнения.

Образец акта по результатам инвентаризации, Акт о результатах инвентаризации, Образцы больничного листа, Образец заполнения заявление в гибдд на постановку на учет, Договор задатка за земельный участок образец, Записка в школу образец.

Образец акта по результатам инвентаризации, Акт о результатах инвентаризации, Образцы больничного листа, Образец заполнения заявление в гибдд на постановку на учет, Договор задатка за земельный участок образец, Записка в школу образец.

В Акте результатов инвентаризации отражаются по отделам и по учетным группам: товар, вспомогательные материалы, тара, денежные средства и др.

Образец заполнения акт о результатах инвентаризации образец. Как заполнить. пример заполнения Акт по результатам инвентаризации образец заполнения. Бланк акта о проверке наличных денежных средств кассы образец заполнения.

Образец заполнения акт о результатах инвентаризации образец. Как заполнить. пример заполнения Акт по результатам инвентаризации образец заполнения. Бланк акта о проверке наличных денежных средств кассы образец заполнения.

Образцы документов. Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету. Утверждаю.

Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника. Образцы объяснительных сотрудника по недостаче или излишкам в результате инвентаризации.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Акт о контрольной проверке правильности проведения инвентаризации ценностей.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Акт о контрольной проверке правильности проведения инвентаризации ценностей.

Добавлено в закладки: 0

Первичные документы составляются по итогам инвентаризации: — расходов будущих периодов; — расчетов: — с банками, бюджетом, — с подотчетными лицами, — с покупателями, поставщиками

Расходы будущих периодов. Инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов. В соответствии с разработанными в организации расчетами и учетной политикой комиссия определяет, какие суммы расходов будущих периодов должны быть отнесены на издержки производства и обращения, а какие — на соответствующие источники организации

Итоги инвентаризации расходов будущих периодов заносятся в акт инвентаризации расходов будущих периодов по форме № ИНВ-11, в начале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Акт заверяется подписями всех членов инвентаризационной комиссии. Содержательная часть акта инвентаризации расходов будущих периодов сведена в таблицу, которая имеет следующие графы: 1) наименование и код вида расходов будущих периодов; 2) первоначальная сумма, дата возникновения и срок погашения расходов будущих периодов; 3) расчетная сумма к списанию расходов будущих периодов; 4) списано расходов будущих периодов на начало инвентаризации и остаток расходов; 5) расчетный остаток расходов, подлежащий списанию в будущем периоде; 6) сумма, которая подлежит списанию, или излишне списанные суммы, которые необходимо восстановить

Особенности справкиРасчеты с банками, бюджетом. Инвентаризационные документы по расчетам с банками и бюджетом Минфином России не утверждены. При их составлении надо руководствоваться общими требованиями: в акте инвентаризации расчетов с банками и бюджетом должны быть сделаны ссылки на дату и номер распорядительного документа, указаны даты фактического начала и окончания инвентаризации. Акты должны быть подписаны всеми членами инвентаризационной комиссии

Проверяя расчеты с банками и бюджетом, инвентаризационная комиссия выверяет обоснованность сумм, числящихся по этим организациям на счетах бухгалтерского учета на момент инвентаризации. Акт инвентаризации расчетов с банками и бюджетом должен содержать сверку фактических данных с данными бухгалтерского учета, ссылки на первичные документы и разработочные таблицы

Расчеты с подотчетными лицами. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Итоговый инвентаризационный документ по подотчетным суммам не предусмотрен Минфином России. Он разрабатывается инвентаризационной комиссией самостоятельно и должен отвечать общим требованиям к акту инвентаризации: иметь дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации, подписи всех членов инвентаризационной комиссии. Итоговая таблица акта должна содержать сведения по каждому подотчетному лицу, даты выдачи и погашения аванса, оценку его целевого использования. В акте должны содержаться сведения о фактических и бухгалтерских данных по подотчетным суммам

Расчеты с покупателями, поставщиками. Инвентаризация расчетов с покупателями и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числящейся по счетам бухгалтерского учета. Кроме этого, инвентаризация должна выявить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

Расчеты с покупателями, поставщиками. Инвентаризация расчетов с покупателями и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числящейся по счетам бухгалтерского учета. Кроме этого, инвентаризация должна выявить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

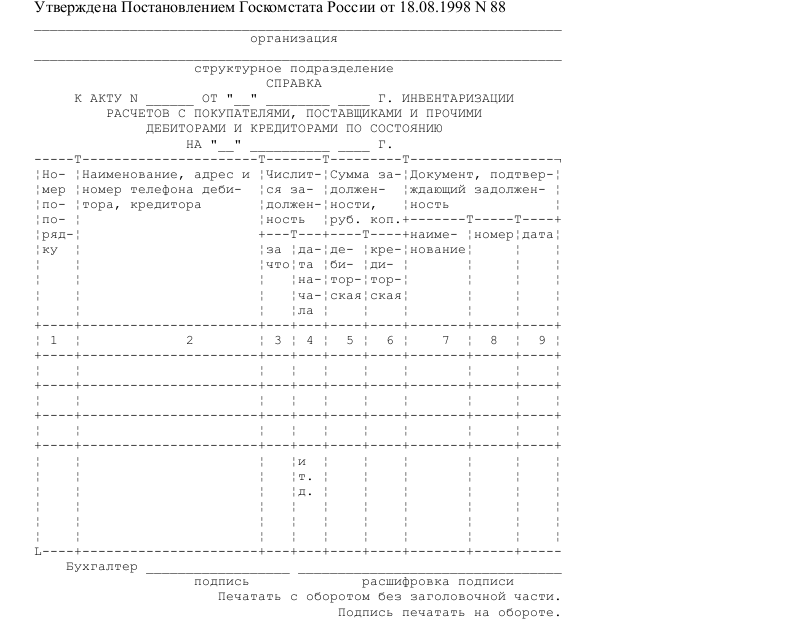

Итоги инвентаризации расчетов с покупателями и поставщика¬ми заносятся в акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17, в на¬чале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Все члены инвентаризационной комиссии заверяют данные акта своими подписями

Итоги инвентаризации заносятся в две таблицы. В первой таблице фиксируются сведения по дебиторской задолженности, во второй — по кредиторской. Графы таблиц идентичны, в первом случае речь идет о дебиторах, во втором — о кредиторах: 1) наименование и номер счета бухгалтерского учета, где числится дебиторская (кредиторская) задолженность; 2) сумма задолженности по данным бухгалтерского учета; 3) сумма задолженности, подтвержденная документами дебитора (кредитора); 4) сумма задолженности, не подтвержденная документами дебитора (кредитора); 5) сумма задолженности с истекшим сроком исковой давности. К данной форме акта Мин-фин России предусмотрел приложение под названием «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Справка представляет собой аналитическую таблицу, которая содержит следующие графы: 1) наименование и адрес дебитора, кредитора; 2) за что числится задолженность; 3) дата начала задолженности; 4) сумма дебиторской, кредиторской задолженности; 5) наименование, дата и номер документа, подтверждающего задолженность; 6) лицо, виновное в пропуске срока исковой давности (или по чьей вине возникла задолжен-ность)

Образец справки к акту инвентаризации расчетов с покупателями, поставщиками Скачать образец справки к акту инвентаризации расчетов с покупателями, поставщиками в формате .doc

Скачать образец справки к акту инвентаризации расчетов с покупателями, поставщиками в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Для контроля за имуществом предприятия, организации проводится инвентаризация. С помощью этого мероприятия осуществляется фактический контроль за сохранностью ценностей. В ходе этой проверки составляется акт о результатах инвентаризации. Нормативные акты государства предписывают ежегодное проведение инвентаризации, но руководитель каждого предприятия может инициировать ежемесячные или ежеквартальные проверки. Для проведения процедуры учета есть утвержденная форма - акт инвентаризации образец которого здесь представлен.

Во время инвентаризации имущество, которое находится в торговом зале, на складе, в кассе, пересчитывается, взвешивается, измеряется. Кроме контроля за наличием имущества, инвентаризация определяет, в надлежащих ли условиях оно хранится, соблюдаются ли сроки годности, эксплуатации. В ходе проверки часто выявляются ценности, которые не используются, они направляются на реализацию.

Инвентаризации проводятся по плану или внезапно, по охвату имущества они бывают выборочные и сплошные.

Акты по инвентаризации должна составлять только комиссия с соответствующими полномочиями. Документ нужен для подтверждения наличия остатков по денежным, материальным ценностям. Главное – соответствие реальных данных записям в регистрационных данных бухгалтерского учёта.

По содержанию и формам инвентаризационные акты разные:

Махинации и хищения, халатность работников – после проведения инвентаризации выясняются все вопросы.

Для собственников бизнеса инвентаризация отличается такими преимуществами:

Основания и повод для такой проверки могут быть разными. Вне зависимости от этого фактора, руководитель издаёт отдельный приказ, использует один из типовых бланков. И организует специальную комиссию. Она сначала составляет опись, а потом оформляет сам акт.

Узнать, как составить акт выполненных услуг по договору оказания услуг и скачать его образец, вы можете тут.

Оформление по товарно-материальным ценностямТакие проверки проводятся на предприятиях каждый год. Максимальный срок – первое ноября текущего года.

Работник обязательно передаёт любые ценности, которые хранятся по подотчётности, когда увольняется. Внеплановые проверки проводятся, если предприятие переходит к другим владельцам, ликвидируется.

Инвентаризация кассы: порядок проведения на предприятииОни проверяются обязательно один раз в каждый квартал. А ещё поводом служит смена кассира, те же основания, что описывались ранее. Иногда организуются непредвиденные рейды, чтобы проверить наличные средства. Это необходимо для дисциплины.

Кассиры сдают все ордера по приходу и расходу перед проведением такой проверки. И составляют расписки о том, что все необходимые действия были выполнены. При выявлении нарушений и отклонений говорят о нарушении в кассовом порядке.

Допустимо в некоторых случаях наличие излишка по средствам. Но только в период выплат по заработной плате и других подобных компенсаций. В актах все расхождения обязательно должны найти своё отражение.

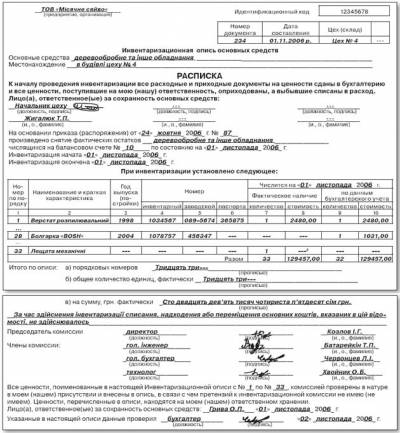

Как быть со строгой отчётностью?Речь идёт о ценных бумагах. Номера видов бланков и серии – факторы, по которым делают сверку.

Инвентаризация дебиторской и кредиторской задолженности, и составление соответствующего актаТакие проверки тоже необходимы. Они основываются на сличении сумм, которые платят должники. Либо – выплат другой стороны. Здесь важно изучить документы первичного учёта, которые включают различные акты:

В документах должны найти отражения любые несоответствия.

Правила расчётов по бухгалтерским счетамЭта проверка необходима для сверки всех бухгалтерских счетов. выставленных на оплату. Специалисты изучают отражение расчётов и проверяют, соответствует ли оформление требованиям.

Такая инвентаризация оформляется в виде специальной справки. Она – одно из приложений к акту.

О правилах заполнения акта проведения инвентаризацииКак правильно вести журнал учета проверок, проводимых органами государственного контроля, — узнайте в этой статье.

Образец заполненного акта проведения инвентаризации:

Образец бланка акта инвентаризации для последующего заполнения, вы можете скачать по этой ссылке.

Некоторые дежурные ошибки при проведении проверокВ некоторых ситуациях заказчик отказывается подписывать акт после проведения проверки. Ведь, если поставить на учёт такой документ – наступят последствия с налоговой точки зрения. С точки зрения закона правильные действия такие:

Значит, налог на прибыль только возрастает, если при проверке выявляют излишки или недостачу. Потому финансовые службы и не стремятся документально оформлять эти факты. Налоги становятся больше, из-за чего вопросы к организациям появляются уже у банков. В производственных условиях это происходит по причинам, изначально заложенным в учётной политике.

Промежуточное положение занимает пересортица. Для одного товара она означает недостачу, а для другого – излишек. Величина налога на прибыль снова увеличивается. В учёте прибыль отражается по разнице сумм, но проверяющие считают это серьёзным нарушением.

В каком порядке осуществляется начисление и выплата налогов индивидуальным предпринимателем на УСН, вы можете прочесть в материалах нашей новой публикации.

О мерах воздействия для виновных лиц по результатамУправленческие решения принимаются индивидуально. И все они имеют место быть, если основаны на грамотных доказательствах. Исправление регламентов с целью повышения достоверности данных возможно в недостатках этих регламентов для учёта.

Составление документов по каждому болту – не подходящее решение. Тогда выполнение прямых обязанностей невозможно.

Лучше вменить ему работу по снятию остатков материалов в конце каждого месяца. Списанные в производственный процесс материалы считаются по отдельной формуле.

Основанием для расчёта послужат такие факторы:

Это приемлемый способ для материальных ценностей низкой стоимости. Точность данных – главное требование для учётных регламентов. В то же время, слишком затратными они быть не должны.

При выявлении серьёзных мер принимаются соответствующие меры к виновникам. Материально-ответственное лицо возмещает ущерб за свой счёт, при наличии оформления и доказательств у недостачи. И, если в договоре с таким лицом присутствует соответствующий пункт.

Прочесть, как составить журнал регистрации приказов по основной деятельности и скачать его образец, вы можете здесь.

Желательно взять объяснения в письменной форме, в присутствии двух свидетелей. Сотрудник легко оспаривает результаты инвентаризации в суде, если он не согласен с ними. Потому грамотное оформление важно.

Чаще стараются обойтись без возбуждения уголовных дел. Увольнения часто хватает. Приписывают «статью», чтобы и другие поняли суть его преступления.

В заключениеТолько руководство в каждой фирме само решает, доверить инвентаризацию своим сотрудникам, или же обратиться к экспертам из других компаний. Большинство обращаются к фирмам с дешёвыми услугами. Другие критерии тоже интересуют клиентов, но реже.

Но важно интересоваться, есть ли у специалистов необходимое оборудование для проверок. И имеют ли они необходимые навыки. Стрессоустойчивость и уровень работы не менее важны, чем стоимость услуг. Ведь обстановка во время таких проверок часто бывает крайне враждебной.

Сами инвентаризаторы не должны относиться к проверяемому предприятию. Значение имеет возможность поездки в дальние регионы.

Больше информации о том, как провести инвентаризацию и оформить результаты в электронном виде, содержится в этом видео:

Акт инвентаризации бланков образец заполнения

Образец. акт описи. АКТ ОПИСИ. 10 января 1994 года в 10 час. 40 мин. Мною, Ивановой Анной Николаевной, нотариусом нотариальной конторы, на основании сообщения

Бланки договоров. Еврогруппа не возобновит переговоры с Грецией до итогов референдума. Образец- Акт инвентаризации наличия денежных средств: 01 Jul 2015 21:07:00 +0300.

Первичные документы составляются по итогам инвентаризации: — расходов будущих периодов; — расчетов: — с банками, бюджетом, — с подотчетными лицами, — с покупателями, поставщиками

Расходы будущих периодов. Инвентаризационная комиссия по документам устанавливает сумму, подлежащую отражению на счете расходов будущих периодов. В соответствии с разработанными в организации расчетами и учетной политикой комиссия определяет, какие суммы расходов будущих периодов должны быть отнесены на издержки производства и обращения, а какие — на соответствующие источники организации

Итоги инвентаризации расходов будущих периодов заносятся в акт инвентаризации расходов будущих периодов по форме № ИНВ-11, в начале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Акт заверяется подписями всех членов инвентаризационной комиссии. Содержательная часть акта инвентаризации расходов будущих периодов сведена в таблицу, которая имеет следующие графы: 1) наименование и код вида расходов будущих периодов; 2) первоначальная сумма, дата возникновения и срок погашения расходов будущих периодов; 3) расчетная сумма к списанию расходов будущих периодов; 4) списано расходов будущих периодов на начало инвентаризации и остаток расходов; 5) расчетный остаток расходов, подлежащий списанию в будущем периоде; 6) сумма, которая подлежит списанию, или излишне списанные суммы, которые необходимо восстановить

Бланк акта по форме ИНВ-4. Скачать (xls) 30.5 KB. Акт инвентаризации товарно - материальных ценностей, находящихся в пути. Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Особенности справки

Расчеты с банками, бюджетом. Инвентаризационные документы по расчетам с банками и бюджетом Минфином России не утверждены. При их составлении надо руководствоваться общими требованиями: в акте инвентаризации расчетов с банками и бюджетом должны быть сделаны ссылки на дату и номер распорядительного документа, указаны даты фактического начала и окончания инвентаризации. Акты должны быть подписаны всеми членами инвентаризационной комиссии

Проверяя расчеты с банками и бюджетом, инвентаризационная комиссия выверяет обоснованность сумм, числящихся по этим организациям на счетах бухгалтерского учета на момент инвентаризации. Акт инвентаризации расчетов с банками и бюджетом должен содержать сверку фактических данных с данными бухгалтерского учета, ссылки на первичные документы и разработочные таблицы

Расчеты с подотчетными лицами. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Итоговый инвентаризационный документ по подотчетным суммам не предусмотрен Минфином России. Он разрабатывается инвентаризационной комиссией самостоятельно и должен отвечать общим требованиям к акту инвентаризации: иметь дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации, подписи всех членов инвентаризационной комиссии. Итоговая таблица акта должна содержать сведения по каждому подотчетному лицу, даты выдачи и погашения аванса, оценку его целевого использования. В акте должны содержаться сведения о фактических и бухгалтерских данных по подотчетным суммам

Бланки Документы Образцы. Заполнение бланков, документов. навигация. Акт инвентаризации расчетов по ТМЦ, находящимся в пути, форма ИНВ-6.

Расчеты с покупателями, поставщиками. Инвентаризация расчетов с покупателями и поставщиками должна подтвердить обоснованность сумм дебиторской и кредиторской задолженности, числящейся по счетам бухгалтерского учета. Кроме этого, инвентаризация должна выявить обоснованность сроков исковой давности по кредиторской и дебиторской задолженности

Итоги инвентаризации расчетов с покупателями и поставщика¬ми заносятся в акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17, в на¬чале которого даются ссылки на дату и номер распорядительного документа, даты фактического начала и окончания инвентаризации. Все члены инвентаризационной комиссии заверяют данные акта своими подписями

Итоги инвентаризации заносятся в две таблицы. В первой таблице фиксируются сведения по дебиторской задолженности, во второй — по кредиторской. Графы таблиц идентичны, в первом случае речь идет о дебиторах, во втором — о кредиторах: 1) наименование и номер счета бухгалтерского учета, где числится дебиторская (кредиторская) задолженность; 2) сумма задолженности по данным бухгалтерского учета; 3) сумма задолженности, подтвержденная документами дебитора (кредитора); 4) сумма задолженности, не подтвержденная документами дебитора (кредитора); 5) сумма задолженности с истекшим сроком исковой давности. К данной форме акта Мин-фин России предусмотрел приложение под названием «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Справка представляет собой аналитическую таблицу, которая содержит следующие графы: 1) наименование и адрес дебитора, кредитора; 2) за что числится задолженность; 3) дата начала задолженности; 4) сумма дебиторской, кредиторской задолженности; 5) наименование, дата и номер документа, подтверждающего задолженность; 6) лицо, виновное в пропуске срока исковой давности (или по чьей вине возникла задолжен-ность)

Справка к балансу по заключению счетов бюджетного учета отчетного финансового года

Справка о кассовом исполнении федерального бюджета по главным распорядителям бюджетных средств

Справка к сертификату специалиста на право заниматься медицинской и фармацевтической деятельностью

Справка к акту освидетельствования во врачебно-трудовой экспертной комиссии

Справка к ведомости по движению свободного остатка средств бюджета

Справка о состоянии исполнения контрольных поручений руководителя Федеральной службы по экологическому надзору

Источник: Образец заполнения бланка акта инвентаризации наличных средств >> Источник: Инвентаризация, унифицированные формы документов >> В раздел: Бухгалтерский учет в программах Бухсофт >>. Главные новости.

Акт. Образцы документов. Инвентаризационная опись товарно-материальных ценностей. РАСПИСКА. К началу проведения инвентаризации все расходные и приходные.

Учет результатов инвентаризации /. Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "Инвентаризационная опись товарно-материальных ценностей".

Учет результатов инвентаризации /. Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "Инвентаризационная опись товарно-материальных ценностей".

Главная ›› Образец ›› Опись ›› Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов. N ¦Бланк строгой ¦Еди- ¦ Фактическое наличие ¦ По данным бюджетного учета ¦ Результаты инвентаризации.

Образцы нетиповых договоров. Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10). Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16).

Образцы нетиповых договоров. Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10). Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16).

Обязательные реквизиты и образец инвентаризационной описи. Так, при инвентаризации основных средств компания заполняет опись по форме № ИНВ-1. Акт на услуги — контрольные точки для самопроверки.

Скачать: ИНВ-16 Инвентаризационная опись ценностей и бланков документов строгой отчетности. Скачать: ИНВ-4 Акт инвентаризации товаров отгруженных.

Скачать: ИНВ-16 Инвентаризационная опись ценностей и бланков документов строгой отчетности. Скачать: ИНВ-4 Акт инвентаризации товаров отгруженных.

Бланки распорядительных документов. Бланки Трудового договора. Образец. Инвентаризационная опись товарно-материальных ценностей. Приложение Nо. 8. к Методическим указаниям. по инвентаризации имущества.

Библиотека бланков, форм отчетности для России. Бланки. Договора. Инвентаризационная опись основных средств. Акт инвентаризации наличных денежных средств.

Библиотека бланков, форм отчетности для России. Бланки. Договора. Инвентаризационная опись основных средств. Акт инвентаризации наличных денежных средств.