Рейтинг: 4.7/5.0 (1800 проголосовавших)

Рейтинг: 4.7/5.0 (1800 проголосовавших)Категория: Бланки/Образцы

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

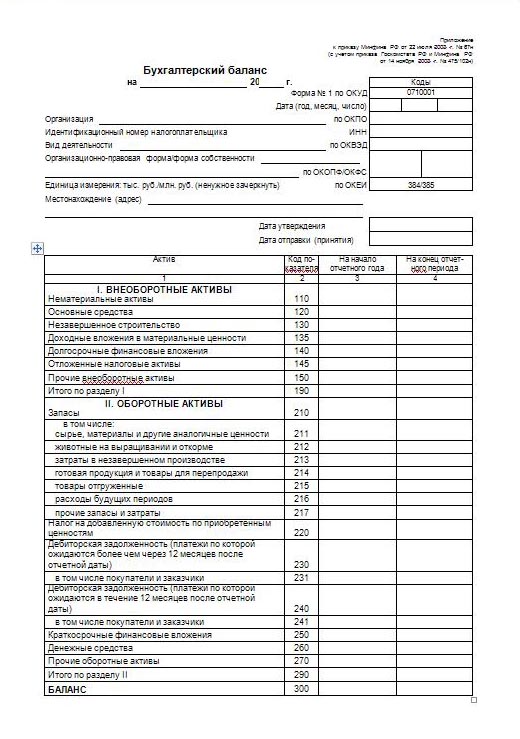

Форма 1 «Бухгалтерский баланс» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказов Минфина РФ от 05.10.2011 N 124н ,

от 06.04.2015 N 57н )

Формат: MS-Excel:: Размер: 11 КБ

Действует с 17.05.15 г.

Форма 1 «Бухгалтерский баланс» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н )

Формат: MS-Excel:: Размер: 10 КБ

Действует с отчетности 2012 года

Форма 1 «Бухгалтерский баланс» Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н )

Формат: MS-Excel:: Размер: 10 КБ

Действует с отчета за 2011 год

Форма 1 «Бухгалтерский баланс» Приказ Минфина от 02.07.10 г. N 66н

Формат: MS-Excel:: Размер: 10 КБ

Действует с отчета за 2011 год

Форма 1 «Бухгалтерский баланс» Машиночитаемый бланк, который принят ФНС для технологических целей, и может, но не обязан, использоваться налогоплательщиками при представлении бухгалтерской отчетности в налоговые органы

Формат: MS-Excel:: Размер: 59 КБ

Форма 1 «Бухгалтерский баланс» Приказ Минфина от 22.07.2003 г. N 67н

(в редакции приказа Минфина от 18.09.2006 N 115н)

Формат: MS-Excel:: Размер: 7 КБ

Формат: MS-Excel+VBA:: Размер: 22 КБ

«Как заполнить»

Действует с отчета за 2003 год

Приказ Минфина от 22.07.2003 г. N 67н

«О формах бухгалтерской отчетности организаций»

(в редакции приказа Минфина от 18.09.2006 N 115н) Формат: MS-Word:: Размер: 18 КБ

Многие российские компании обязаны предоставлять ФНС бухгалтерский баланс. Данный документ включает цифры, отражающие обороты бизнеса, расходы, обязательства. Поэтому бухгалтерский баланс — важнейший источник информации, свидетельствующей об уровне эффективности работы предприятия. Каким образом данный документ следует составлять? Как могут выглядеть образцы бухгалтерских балансов?

Что такое бухгалтерский баланс?Для начала остановимся на некоторых теоретических вопросах. Так, прежде чем исследовать образцы бухгалтерских балансов, полезно рассмотреть сущность данного явления. Под рассматриваемым термином чаще всего понимается методология группировки и классификации сведений, отражающих имущественные активы организации в финансовом выражении.

Бухгалтерский баланс, как правило, имеет 2 раздела — актив и пассив. В первом отражается имущество, распределенное по структуре и расположению, во втором — классифицируется, исходя из его источников. Бухгалтерский баланс предоставляется по итогам года.

Обязательно ли составлять бухгалтерский баланс?В общем случае — обязательно. Составление бухгалтерского баланса для российских предприятий — процедура, закрепленная в законодательстве. Исключение установлено для ИП - при условии ведения предпринимателями книги учета доходов и расходов. Предприятия, зарегистрированные как ООО, должны предоставлять баланс, даже если они работают с использованием УСН.

Формы балансаЗаконодательно определен ключевой документ, посредством которого фирма должна отчитываться в в аспекте бухгалтерских показателей перед государством — форма 0710001, соответствующая ОКУД. Или, как ее часто неофициально называют бухгалтера, форма 1. Бухгалтерский баланс, образец которого мы будем рассматривать в статье, также может быть полным либо упрощенным. Исходя из каких критериев предприятие может выбрать первый или второй вариант составления отчетности?

Какую форму выбрать: полную или упрощенную?Строго говоря, выбор зависит не от предпочтений руководства организации, а от положений норм законодательства. Поэтому, главное — правильно их интерпретировать, чтобы затем заполнить корректную форму бухгалтерского баланса. Конечно, фирма в любом случае может выбрать полную схему составления соответствующего типа отчетности. Но работа с формой 1 в этой версии характеризуется несопоставимо большей трудоемкостью, чем при выборе упрощенного документа. Фирмы, таким образом, по возможности стремятся работать по второй, более простой схеме. Но для этого они должны соответствовать ряду критериев:

Только при соответствии отмеченным пунктам компания может направлять в ФНС упрощенный бухгалтерский баланс. Образец заполнения отчетности в данном формате мы рассмотрим чуть позже. Сейчас же изучим специфику составления Формы 1 в полной ее версии. Условимся, что нам предстоит составлять бухгалтерский баланс за год. Образец заполнения соответствующего документа за другие отчетные периоды (квартал, полугодие и 9 месяцев) будет в целом характеризоваться схожей структурой.

Требования к бухгалтерскому балансуПрежде чем изучать собственно алгоритм составления требуемой отчетности в ФНС, рассмотрим некоторые законодательные нюансы, касающиеся требований к документам данного типа.

Так, многие юристы рекомендуют обращать внимание на следующее требование: в бухгалтерский баланс должны быть включены финансовые показатели, отражающие деятельность всех структур юридического лица, включая филиалы и представительства в любых населенных пунктах. Другое важное требование — если баланс сдает ООО, то цифры, отражающиеся в документе, должны быть утверждены на общем собрании владельцев компании. Форма 1 должна дополняться аудиторскими заключениями, если ее предоставляют АО, банки или страховые организации.

Изучим теперь образец заполнения бухгалтерского баланса. Начнем со схемы, предполагающей использование полной версии формы 1.

Важные атрибутыТак, рассмотрение алгоритма необходимых действий можно начать с изучения специфики заполнения самых первых строк документа. В заголовке Формы 1 следует указать дату ее составления — 31 декабря того года, за который сдается отчетность. После этого необходимо указать полное название фирмы, специфику деятельности, правовую форму и вид собственности организации. Следом нужно определиться с единицей измерения финансовых показателей. Оптимальный вариант — тысячи рублей. Соседствующий вариант нужно подчеркнуть. Следует указать корректное расположение фирмы, а также уделить внимание указанию необходимых кодов.

Условимся, что баланс в нашем примере заполняется в рамках годовой отчетности руководством новой фирмы, работающей как ООО при задействовании УСН.

Алгоритм заполнения баланса в полном виде: активПервым делом мы заполняем актив.

Графу 1 должны заполнять не все предприятия — только те, которые формируют пояснительные записки. Поэтому в ней можно поставить прочерк. После этого переходим к строкам. Заполнять их нужно крайне внимательно.

В строке 1110 фиксируется разница между двумя сальдо - по дебету счета 04 и кредиту счета 05. Не забываем, что значения мы вписываем в тысячах рублей. То есть если соответствующий показатель — 140 000, то в строке 1110 пишем 140.

В строке 1150 необходимо высчитать также разницу между двумя сальдо — по дебету счета 01 и кредиту счета 02. Аналогично в соответствующем поле вписываем цифру в тысячах.

Строка 1170 должна включать данные, соответствующие сальдо по дебету счета 58.

В пункте 1100 суммируется итог по строкам 1110, 1150, а также 1170. Полезно перепроверить цифры перед сложением.

Далее заполняем строку 1210, в которой фиксируется сумма показателей сальдо по счетам 10 и 43.

В пункте 1220 фиксируется цифра, соответствующая сальдо по дебету счета 19.

В строке 1250 необходимо отразить показатели, которые вычисляются посредством сложения двух сальдо — по дебетам счетов 50 и 51.

После этого считаем итоговую цифру и фиксируем ее в пункте 1200. Суммируем, таким образом, показатели по строкам 1210, 1220, а также 1250.

Необходимо внимательно перепроверить цифры по пунктам 1100 и 1200 — дело в том, что для заполнения строки 1600 нужна их сумма.

Алгоритм заполнения баланса в полной версии: пассивСледующая наша задача — корректно заполнить пассив. В нем, аналогично сведениям, которые содержит в части актива форма бухгалтерского баланса (образец алгоритма ее заполнения мы рассмотрели выше), цифры указываются в тысячах.

В строке 1310 необходимо отразить цифру, соответствующую сальдо по кредиту счета 80.

В пункте 1360 — сальдо по кредиту счета 82.

Строка 1370 должна содержать цифры, соответствующие показателям сальдо по кредиту счета 84 (если компания имеет прибыль).

Для того чтобы вычислить значения для пункта 1300, необходимо суммировать данные по вышеуказанным строкам — 1310, 1360, а также 1370.

При условии что задолженность у фирмы краткосрочная, показатель для пункта 1520 высчитывается посредством сложения четырех сальдо — по кредитам счетов 60, 62, 69, а также 70.

В строке 1500 можно скопировать значения пункта 1520.

В строке 1700 фиксируются цифры, получившиеся в результате суммирования данных по пунктам 1300 и 1500.

Далее можно поставить прочерки. После этого необходимо сверить значения в строках 1600 и 1700. Они обязательно должны быть одинаковыми. Если это так, то баланс составлен успешно.

Рассмотрим теперь образец заполнения бухгалтерского баланса по упрощенной форме.

Алгоритм заполнения упрощенной формы баланса: активВ активе нам необходимо заполнить 2 (при необходимости ее следует добавить в документ — для отображения кодов) и 3 графу — в ней мы будем фиксировать показатели.

В строке «Материальные внеоборотные активы», которой можно присвоить код 1150, фиксируется величина основных средств фирмы.

Далее заполняем пункт «Нематериальные, финансовые и другие активы». Условимся, что ключевые из них — долгосрочные вложения, поэтому рассматриваемой строке нужно присвоить код 1170.

В пункте «Запасы» необходимо указать цифры, аналогичные тем, что зафиксированы в общей форме, в строке 1210. Одновременно это будет код для упрощенного документа.

В пункте «Денежные средства и эквиваленты» нужно зафиксировать соответствующие сведения и присвоить ей код 1250.

Далее присваиваем строке «финансовые и другие активы» код 1260 и фиксируем там цифры, которые не вошли в вышестоящие пункты упрощенной формы.

После этого считаем итоговую сумму, которую нужно будет отразить в строке 1600. Это можно сделать, сложив показатели по пунктам 1150, 1170, 1210, 1250, а также 1260.

Теперь переходим к пассиву.

Упрощенная форма: пассивВ пункте «Капитал и резервы» фиксируются цифры, отражающие уставный капитал, резервные средства и нераспределенную прибыль. Код должен соответствовать показателю, который в денежном объеме наибольший. Условимся, что это нераспределенная прибыль. Поэтому присваиваем данной строке код 1370.

В следующей строке, которой нужно присвоить код 1520, фиксируется кредиторская задолженность, относящаяся к категории краткосрочных.

Далее — считаем итоги — в пункте 1700. Суммируем, таким образом, показатели по строкам 1370 и 1520.

После этого необходимо сверить цифры по пунктам 1600 и 1700. Рассматривая полный образец заполнения формы бухгалтерского баланса, мы отметили, что они должны сходиться. Аналогичный критерий — также и для упрощенного документа.

Таким может быть образец бухгалтерского баланса малого предприятия, которое в соответствии с положениями закона вправе задействовать более простой вариант Формы 1. Вместе с тем компания может на свое усмотрение использовать также полную версию соответствующего документа.

Баланс при нулевых оборотахБывает, что предприятие, формально находясь в статусе зарегистрированного юрлица, не ведет активную деятельность, вследствие чего финансовые обороты на нем отсутствуют. Каким образом заполняется соответствующий бухгалтерский баланс — нулевой? Образец алгоритма его составления предельно прост. Все, что нужно заполнить в форме 1 в этом случае — это строки 1250 и 1600 в активе, а также 1300 и 1700 — в пассиве. В них, вероятнее всего, будет отражаться минимальный уставной капитал фирмы — 10 тыс. руб. Разумеется, все остальные части документа — в частности, отражающие данные о фирме - должны быть заполнены корректно.

Заполнение бухгалтерского баланса: на что обратить вниманиеИтак, мы рассмотрели образцы бухгалтерских балансов — полного и упрощенного. Заполнять соответствующие документы несложно, если в доступе находятся необходимые счета, по которым узнается сальдо. Вместе с тем каким бы логичным ни был образец бухгалтерского баланса предприятия, полезно учитывать ряд важнейших нюансов его заполнения. Рассмотрим их.

Форма 1 бухгалтерского баланса должна быть подписана двумя должностными лицами — директором и главным бухгалтером компании. Тем самым заверяется корректность сведений, предоставляемых фирмой в ФНС.

Перед заполнением баланса необходимо удостовериться, что работа идет с Формой 1, утвержденной приказом Минфина № 66н от 2 июля 2010 года, а не с каким-либо другим документом.

При составлении соответствующего типа отчетности рекомендуется руководствоваться критериями, прописанными в ПБУ 4/99, а именно в 4 разделе данного источника.

Если фирма ведет деятельность не первый год, то показатели за предыдущие периоды следует указывать в текущем отчете. В соответствии с п. 10 ПБУ 4/99 соответствующие цифры могут быть откорректированы (при наличии необходимых пояснений к балансу).

Если какие-либо показатели в Форме 1 отрицательные, то их нужно вписывать, используя круглые скобки. Любые корректные образцы бухгалтерских балансов должны соответствовать данному критерию.

Когда предоставлять баланс в ФНС?Предоставлять Форму 1 в ФНС, необходимо до 1 апреля того года, который следует за отчетным. Дата выполнения данного обязательства соответствует моменту отправления указанного документа почтой либо фактической его передачи сотрудникам ФНС. Однако если это выходной, то датой предоставления Формы 1 считается следующий рабочий день. Поэтому фирмам следует проявлять внимательность при сдаче отчетности вплотную к срокам.

Значение бухгалтерского балансаПредоставление соответствующего типа отчетности, как мы отметили выше, — это обязанность российских предприятий, установленная законом. Вместе с тем не только ФНС может быть заинтересована в получении от фирмы необходимых цифр. Дело в том, что показатели, фиксируемые в Форме 1, способны дать в целом вполне адекватное представление о том, как идут дела на предприятии, о том, насколько эффективна его бизнес-модель.

Эта информация может быть полезна, к примеру, для инвесторов, кредиторов, потенциальных партнеров фирмы. В связи с этим заинтересованность в своевременном составлении бухгалтерского баланса должно проявлять прежде всего руководство компании.

После трудных хождений в инете Вы решили исследовать Пример заполнения бухгалтерского баланса. На веб сайтах образцов можно скопировать довольно много бланков. Каким образом отыскать верный и такой который сгодится к имеющейся в наличии ситуации. Юристы придумали простые правила. Найдите источник заявления. Опыт специалиста, который изготовил шаблон покажет качество образца. Существенным есть информация когда он был изготовлен. Устаревшие формуляры мало полезны. Принципиальным есть вопрос где находится местность чтобы его возможно было применять. Не все, что расположено в справочниках универсально. Для надежности сравните еще несколько таких же.

Общеизвестно, что бухгалтерский баланс – важнейший финансовый документ предприятия. С одной стороны, это информация об активах учреждения и источниках его формирования, с другой – подведение итогов деятельности за определенный период года и стартовые цифры для работы на следующем этапе.

Бухгалтерский баланс за годГодовой баланс компании – наиболее полно отражает достигнутые результаты. В его структуре две равноценные таблицы: «Актив» и «Пассив», расположенные на одной странице, поэтому при их просмотре становится понятно, каковы основные и оборотные активы, и каковы источники их приобретения и формирования. Баланс потому и носит такое название, что в результате подсчетов итоги двух сторон документа должны совпасть. Т.е. что активы и пассивы за отчетный период сохранили свое равновесие.

Пример заполнения баланса 2015 г.Форма 1 бухгалтерского баланса фирмы, которую тоже можно скачать здесь, размещена в виде, соответствующем приложению к приказу Минфина РФ № 66 2010г. с более поздними поправками 2012 г. Следует заметить, что есть возможность дополнения отчета отдельными статьями и приложениями, которые, по мнению организации, необходимы для анализа. Кроме того, есть возможность оформления баланса в качестве электронной отчетности.

Требования к оформлению бухгалтерского балансаОсобых сложностей формирование документа не представляет, при затруднениях можно заглянуть в образец заполнения. Гораздо важнее предварительная работа сведения всех показателей для занесения в баланс.

Законодательно от предприятий и организаций требуется:

Приводим пример заполнения бухгалтерского баланса по общей и упрощенной форме

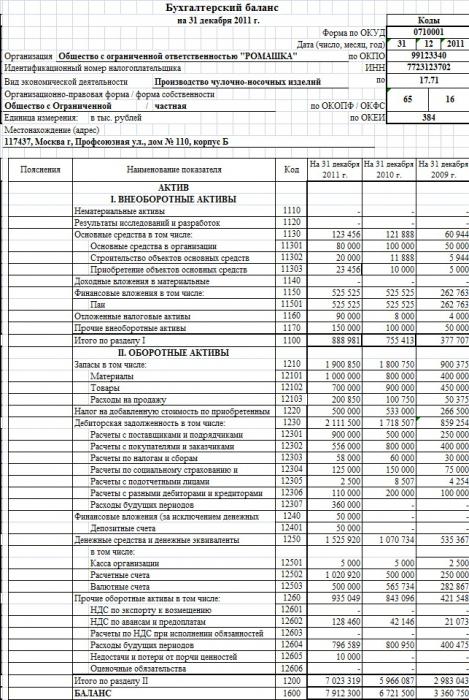

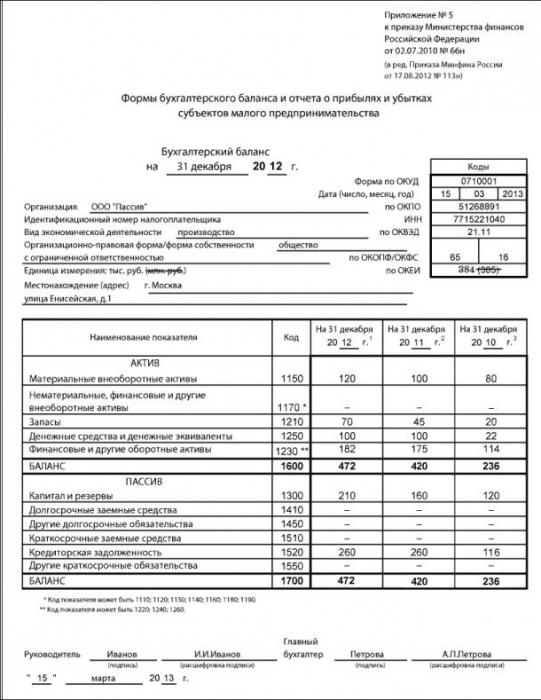

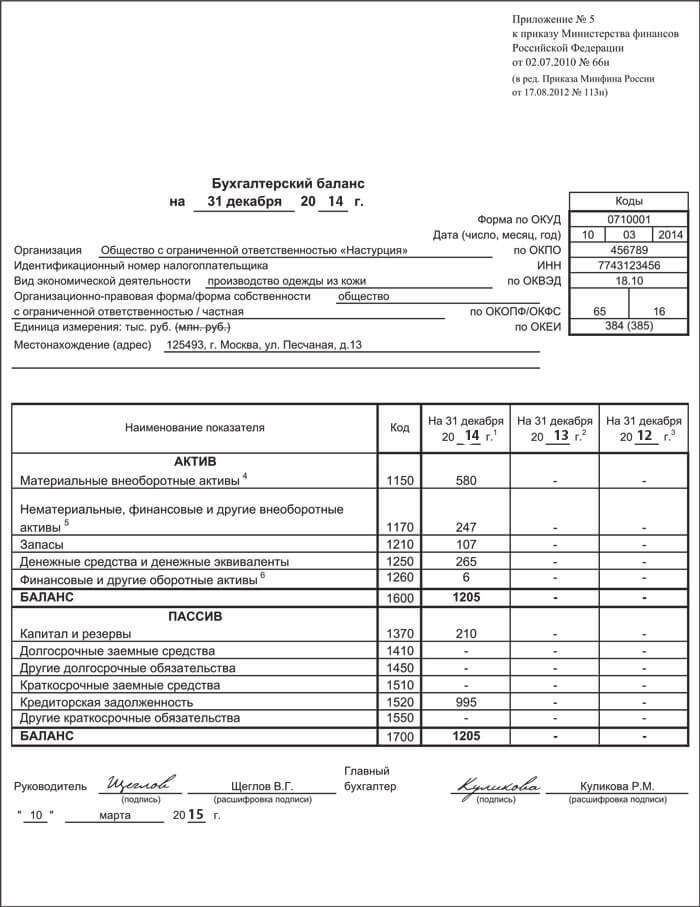

ООО «Настурция», зарегистрированное в 2013 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Показатели регистров бухгалтерского учета на 31 декабря 2013 года приведены в таблице. На основании имеющихся данных составим бухгалтерский баланс за 2013 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного баланса ООО «Настурция» по привычной форме и по упрощенной форме смотрите ниже.

В заголовочной части формы в строке «на___20__г. » укажем в каждой форме: на 31 декабря 2013 года. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности.

Далее ненужную единицу измерения необходимо зачеркнуть. В нашем случае мы будем фиксировать показатели в тысячах рублей.

Не забудем про местонахождение фирмы. В этой строке напишем адрес. Справа в специальных полях отражают коды.

Так как фирма зарегистрирована в 2013 году, в двух последних графах каждой формы баланса вместо показателей будут стоять прочерки.

Далее заполнение форм отличается.

Бухгалтерский баланс по общей формеСначала прочеркнем строки графы 1. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Далее переходим к единственной графе, требующей заполнения вновь созданной организацией. Это графа 4, по которой отражают данные на 31 декабря отчетного года, то есть 2013 года.

Показатель строки 1110 находим следующим образом: из дебетового сальдо счета 04 вычтем кредитовое сальдо 05. Получим 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указываем в целых тысячах, поэтому в строке 1110 запишем 97.

Показатель строки 1150 равен: дебетовое сальдо счета 01 – кредитовое сальдо счета 02 = 600 000 руб. – 20 040 руб. = 579 960 руб. В баланс пишем 580.

В строке 1170 записываем дебетовое сальдо счета 58 — 150 тыс. руб. (считаем, что вложения долгосрочные).

Итог по строке 1100: 97 ( строка 1110 ) + 580 (строка 1150) + 150 (строка 1170) = 827 тыс. руб.

Посчитаем значение строки 1210: дебетовое сальдо счета 10 + дебетовое сальдо счета 43 = 17 тыс. руб. + 90 тыс. руб. = 107 тыс. руб.

Показатель строки 1220 равен дебетовому сальдо счета 19, то есть в баланс мы вносим 6 тыс. руб.

Найдем показатель строки 1250 путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51 = 15 тыс. руб. + 250 тыс. руб. = 265 тыс. руб. В строке запишем 265.

Считаем итог по строке 1200: 107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250) = 378 тыс. руб.

Построке 1600 суммируем показатели строк 1100 и 1200: 827 тыс. руб. + 378 тыс. руб. = 1205 тыс. руб.

В остальных строках графы 4 ставим прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 равен кредитовому сальдо счета 80, то есть в балансе будет 50 тыс. руб.

Строка 1360 — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 показываем сальдо счета 84. У нас оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Находим показатель строки 1300: 50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370) = 210 тыс. руб.

Определим показатель для строки 1520 (считаем, что вся задолженность краткосрочная): кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70 = 150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб. = 995 тыс. руб.

В строку 1500 переносим значение строки 1520, так как другие строки раздела V баланса не заполнялись.

Показатель строки 1700 равен сумме строк 1300 и 1500: 210 тыс. руб. + 995 тыс. руб. = 1205 тыс. руб.

Остальные строки пассива прочеркиваем.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной.

Бухгалтерский баланс по упрощенной формеЗдесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

Стоимость основных средств в размере 580 тыс. руб. отразим по статье «Материальные внеоборотные активы». Укажем код строки — 1150.

Нематериальные активы (97 тыс. руб.) покажем по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесем финансовые вложения (считаем, что все они долгосрочные) в размере 150 тыс. руб.

Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, ставим код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записываем тот же показатель, который рассчитали для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть отражаем 107 тыс. руб. По строке ставим код 1210.

Строка «Денежные средства и денежные эквиваленты» в нашем случае включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому проставим его сумму (6 тыс. руб.) в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее необходимо отразить кредиторскую (краткосрочную) задолженность. Для нее выделена специальная строка, в которой проставим код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставим прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной.

Каждую форму подписывают руководитель и главный бухгалтер организации, ставят дату подписания.

Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2013 года ООО «Настурция» Бухгалтерский БАЛАНС за 2014 год по упрощенной системе для малого предприятия со штрихкодом как правильно заполнитьВ соответствии с п.1 ст.13 №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. бухгалтерская (финансовая) отчетность организации, бухгалтерский баланс, должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период, для того, чтобы пользователи этой отчетности могли принимать соответствующие экономические решения.

Бухгалтерский баланс, отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также на основании другой информации, которая определена федеральными и отраслевыми стандартами. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета. положениями НК РФ и данными налоговых регистров организации.

Примечание. Есть исключения, установленные Федеральным законом 402-ФЗ.

Бухгалтерский баланс показывает финансовое положение организации по состоянию на отчетную дату

Примечание. п.18 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций» .

В соответствии с п.3 ст.6 Закона №402-ФЗ, бухгалтерский учет могут не вести ИП, индивидуальные предприниматели, если в соответствии с законодательством РФ о налогах и сборах они ведут учет:

До 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у организаций на УСН, ЕНВД, нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

При этом п.6 Приказа №66н установлено, что организации - субъекты малого предпринимательства, микропредприятия, малые предприятия формируют бухгалтерскую отчетность по следующей упрощенной системе:

По желанию организации - субъекта малого предпринимательства, она вправе формировать представляемую бухгалтерскую отчетность в полном объеме, руководствуясь пунктами 1 - 4 Приказа №66н.

Содержание бухгалтерского баланса регламентируется 4 разделом ПБУ 4/99 «Бухгалтерская отчетность организации» .

Бухгалтерский баланс организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2014 года. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах (прибылях и убытках) за 2014 .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Примечание. КАК СДАТЬ налоговую отчетность по ПОЧТЕ. Законодательством Российской Федерации предусмотрены два способа сдачи налоговых деклараций (расчетов), один из них почтой.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Показатели отчета за прошлый год и предшествующий ему период (для баланса за 2014 год это 2013г. и 2012г.), переносятся из бухгалтерского баланса за 2013г.

Примечание. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших эту корректировку (п. 10 ПБУ 4/99).

Суммы в бухгалтерском балансе организации указываются в тысячах рублей.

При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках.

Для микропредприятий и малых предприятий дан ПРИМЕР БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ как составляется. где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Пример заполнения бухгалтерского баланса организации за 2014 год Бухгалтерский баланс по упрощенной системе для малого предприятия со штрихкодом. Как выглядит заполненный бухгалтерский баланс предприятия?Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс — это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Структура бухгалтерского балансаКак уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Следующие статьи:Бухгалтерский Баланс Форма 1 Бланк 2015 Усн

Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный Вышлите, пожалуйста, бланки отчетности по УСНО для сдачи отчетности за 2013г. 03.06. 2015 08: 49.

Формы бухгалтерской отчетности по УСН — это баланс по упрощенной форме и отчет о финансовых результатах по упрощенной форме. Скачать упрощенную форму ( бланк) баланса Бухгалтерская отчетность при УСН в 2015 году составит из активов. образец заполнения форм РСВ- 1 ПФР, 4- ФСС.

Бланки приведены в приложениях 1 и 5 к Приказу № 66н. Пример. Заполнение бухгалтерского баланса Баланс при УСН, полная форма – бланк.

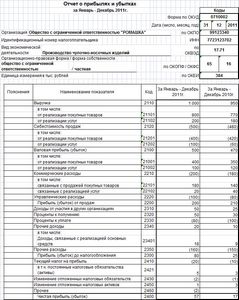

Формы бухгалтерской отчетности по УСН — это баланс по упрощенной форме и отчет о финансовых результатах по упрощенной форме. В нашей статье вы найдете всю нужную информацию о формах бухгалтерской отчетности при УСН. А также примеры заполнения бухгалтерской отчетности на УСН. Рекомендуем также посмотреть курс про бухучет и бухгалтерскую отчетность в Школе УСН. Благодаря чему вы сможете заполнить бухгалтерскую отчетность при УСН в 2015 году Бухгалтерская отчетность при УСН в 2015 году составит из активов. «Материальные внеоборотные активы» — так называется первая статья упрощенного баланса. Немного непривычное название, но составляющие этой статьи знакомы каждому, потому что материальные внеоборотные активы — это прежде всего основные средства. В балансе их нужно отражать по остаточной стоимости. Для этого от первоначальной стоимости нужно отнять амортизацию, начисленную по правилам бухучета. Если объект не амортизируется (например, земельный участок), берите его первоначальную стоимость. Объекты незавершенного строительства также являются материальными внеоборотными активами, а значит, их тоже нужно показать по этой строке. Как видите, чтобы заполнить первую строчку, нужно сложить стоимостные показатели нескольких видов объектов, если, конечно, они у вас имеются. Помимо перечисленных объектов, в бухгалтерской отчетности при УСН в 2015 году у вас могут быть в наличии другие внеоборотные активы, но уже не имеющие вещественной формы. Прежде всего это нематериальные активы, например сайт вашей компании, на который у вас есть исключительные права. Стоимость таких объектов, опять же остаточную, нужно показать по второй строке актива баланса, которая называется «Нематериальные, финансовые и другие внеоборотные активы». По этой же строке запишите долгосрочные финансовые вложения, среди которых могут быть займы, предоставленные вами на срок более одного года, депозитные вклады вашей организации в банке. Здесь же отражают результаты исследований и разработок, незавершенные вложения в нематериальные активы. А также дебиторскую задолженность, платежи по которой ожидаются более чем через год после отчетной даты. Она называется долгосрочной дебиторской задолженностью. После того как мы показали стоимость имущества длительного пользования, нужно посчитать активы, которые приносят доход организации, условно говоря, лишь в течение года. Они называются оборотными активами, поскольку чаще обновляются или, другими словами, оборачиваются. В упрощенном балансе на оборотные активы выделено три статьи. Первая — «Запасы». К ним относятся сырье и материалы, имеющиеся в наличии. А в производственных и торговых компаниях — также затраты в незавершенном производстве, остатки на складах готовой продукции и товаров для продажи, отгруженные, но еще не проданные ценности. * Дт — дебетовое сальдо, Кт — кредитовое сальдо на счетах бухучета на отчетную дату. Вторая строка — «Денежные средства и денежные эквиваленты». Сюда попадут остатки по счетам учета денежных средств. В частности, речь прежде всего идет о счетах 50 «Касса» и 51 «Расчетный счет». А что такое денежные эквиваленты, спросите вы? Это понятие введено ПБУ 23/2011 «Отчет о движении денежных средств», утвержденным приказом Минфина России от 02.02.2011 № 11н. В пункте 5 этого документа сказано, что речь идет о краткосрочных финансовых вложениях. А каких именно, определяете вы сами в своей учетной политике (п. 23 ПБУ 23/2011). К денежным эквивалентам можно, например, отнести депозиты до востребования, открытые вами в банке на срок не более трех месяцев. Все прочее имущество, которое числится на балансе и не нашло отражения по предыдущим строкам формы, покажите в последней статье этого раздела — «Финансовые и другие оборотные активы». Здесь, например, отражают «входной» НДС, учитываемый на счетах бухучета отдельно от стоимости приобретенных товаров, и краткосрочную дебиторскую задолженность. То есть платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Аналогичная ситуация и с финансовыми вложениями. Первая укрупненная строка пассива «Капитал и резервы» включает несколько показателей. Первым делом запишите в нее уставный капитал вашей компании. Напомним, что, даже если он оплачен учредителями частично, показывать его нужно в полном размере. То есть ту сумму, которая значится в уставе. Другой нужный показатель, который, как правило, есть у каждой работающей компании, — нераспределенная прибыль или непокрытый убыток. Обратите внимание, что убыток не увеличивает, а уменьшает итоговую сумму строки, то есть это отрицательное значение. И если итог у вас тоже получится отрицательный, то минус не ставьте, а возьмите показатель в круглые скобки. В этом случае не помешает расшифровать данную строку. Ведь это не запрещено, зато сразу будет видно, почему показатель такой. Следующие возможные составляющие строки, скорее, редкость, чем правило. Так, если вы формировали добавочный капитал или создавали какие-то резервы, их значения приплюсуйте. А если выкупали у учредителей их доли, учтите стоимость покупки также по этой строке, но со знаком «минус». В первом разделе баланса усн — активе — вы отражаете долги контрагентов перед вашей организацией, то есть дебиторскую задолженность. Во втором разделе — пассиве, наоборот, свою задолженность перед кредиторами. Напомним, что сворачивать дебиторскую и кредиторскую задолженность и отражать в упрощенном бухгалтерском балансе лишь итоговое сальдо нельзя. В пассиве все суммы долгов, так же как и в активе, разделите на краткосрочные и долгосрочные обязательства в зависимости от сроков их погашения относительно отчетной даты. Краткосрочными, напомним, являются обязательства со сроком погашения в пределах 12 месяцев после отчетной даты. Все остальные обязательства долгосрочные. Но разделить обязательства на эти две группы — краткосрочные и долгосрочные — недостаточно. Предусмотрено еще деление внутри каждой из них. Так, из всех долгосрочных обязательств выделите долгосрочную задолженность по кредитам и займам. Поскольку для этого показателя предусмотрена своя строка — «Долгосрочные заемные средства». А краткосрочные обязательства разделите на следующие подгруппы: ПРИМЕР. Заполнения баланса за 2014 год в бухгалтерской отчетности при УСН в 2015 году ООО «Настурция», зарегистрированное в 2014 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Показатели регистров бухгалтерского учета на 31 декабря 2014 года приведены в таблице. На основании имеющихся данных составим бухгалтерский баланс за 2014 год по общей форме, а также для сравнения — по упрощенной. Образец заполненного баланса ООО «Настурция» по упрощенной форме смотрите ниже. В заголовочной части формы в строке «на___20__г. » укажем в каждой форме: на 31 декабря 2014 года. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее ненужную единицу измерения необходимо зачеркнуть. В нашем случае мы будем фиксировать показатели в тысячах рублей. Не забудем про местонахождение фирмы. В этой строке напишем адрес. Справа в специальных полях отражают коды. Так как фирма зарегистрирована в 2014 году, в двух последних графах каждой формы баланса вместо показателей будут стоять прочерки. Далее заполнение форм отличается. В балансе подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей. Стоимость основных средств в размере 580 тыс. руб. отразим по статье «Материальные внеоборотные активы». Укажем код строки — 1150. Нематериальные активы (97 тыс. руб.) покажем по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесем финансовые вложения (считаем, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, ставим код строки 1170 (по показателю «финансовые вложения»). В строку «Запасы» записываем тот же показатель, который рассчитали для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть отражаем 107 тыс. руб. По строке ставим код 1210. Строка «Денежные средства и денежные эквиваленты» в нашем случае включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250. Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому проставим его сумму (6 тыс. руб.) в строке «Финансовые и другие оборотные активы» (код строки — 1260). Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260. И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370. Далее необходимо отразить кредиторскую (краткосрочную) задолженность. Для нее выделена специальная строка, в которой проставим код 1520. Сумма — 995 тыс. руб. В остальных строках графы 3 пассива поставим прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю. Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520. Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной. Отчет о финансовых результатах по упрощенной форме при УСН Теперь поговорим о том, как в бухгалтерской отчетности при УСН в 2015 году заполнить отчет о финансовых результатах (форма № 2). Субъектов малого предпринимательства (в том числе на УСН) есть альтернатива — сдать вместо полной формы упрощенный отчет о финансовых результатах. Упрощенная форма отчета о финансовых результатах, утвержденная приложением № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства. По сравнению с общей формой отчета упрощенный содержит укрупненные показатели. Но данные также приводятся за текущий год и за предшествующий. Коды по строкам, как и в упрощенном балансе, указывают в самостоятельно добавленной графе по показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н). Коды, напомним, берут из приложения № 4 к приказу № 66н. Перечислим, что входит в укрупненные статьи упрощенного отчета о финансовых результатах. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно о некоторых из них поговорим далее, когда перейдем к отчету, составляемому по общей форме. После этого рассмотрим и пример заполнения обеих форм отчета о финансовых результатах — упрощенного и обычного. Итак, первый показатель в упрощенном отчете тот же, что и в документе, составляемом по общей форме. Это выручка. Далее идет строка «Расходы по обычной деятельности». В ней подлежат суммарному отражению целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Следующие три строки также взяты из отчета общей формы и хорошо знакомы бухгалтерам. Это «Проценты к уплате», «Прочие доходы», «Прочие расходы». Предпоследний показатель «Налоги на прибыль (доходы)» — для отражения результатов налогообложения. В частности, здесь указывают налог, уплачиваемый при УСН. И последний показатель, ради которого, собственно, и заполняется форма, — чистая прибыль (убыток). Одноименная строка есть и в отчете общей формы. Чтобы рассчитать итоговое значение, просуммируйте все предыдущие строки. При этом не забывайте, что отдельные из них содержат отрицательные показатели (соответственно фактически вы их будете вычитать). «Настурция» применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Фирма была зарегистрирована в 2014 году. Данные бухгалтерского учета по состоянию на 31 декабря 2014 года приведены в таблице. Заполним отчет о финансовых результатах за 2014 год по упрощенной форме. Образец заполненного отчета по привычной форме и по упрощенной форме смотрите ниже. Как и в балансе, в строке «за___20__г. » укажем период, за который заполняем отчет, то есть за год, — 2014. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее зачеркнем ненужную единицу измерения. В нашем случае мы будем фиксировать показатели в тысячах рублей. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС. Так как фирма зарегистрирована в 2014 году, в последней графе каждой формы отчета будут стоять прочерки. Далее заполнение форм отличается. Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей. В строку «Выручка» запишем выручку — 427. Поставим код строки 2110. В строке «Расходы по обычной деятельности» отразим себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение строки — 251. Поскольку себестоимость продаж больше, чем другие расходы, отраженные по данной строке, присвоим статье код 2120, предназначенный как раз для себестоимости. Осталось показать «упрощенный» налог — 26. Показатель заключим в скобки и отразим по строке «Налоги на прибыль (доходы)». Строке подходит код 2460. Других данных для заполнения формы нет. Рассчитаем показатель итоговой строки 2400 («Чистая прибыль (убыток)»), суммируя все предыдущие показатели. Итого получаем: 427 – 251 – 26 = 150. В остальных строках графы 3 поставим прочерки. При этом в графе 2 не забудем также поставить прочерки или укажем коды, соответствующие показателям строк.','url':'http://www.26-2.ru/art/36102-formy-buhgalterskoy-otchetnosti-zapolnyaem-pri-usn','og_descr':'Формы бухгалтерской отчетности по УСН — это баланс по упрощенной форме и отчет о финансовых результатах по упрощенной форме. В нашей статье вы найдете всю нужную информацию о формах бухгалтерской отчетности при УСН. А также примеры заполнения бухгалтерской отчетности на УСН. Рекомендуем также посмотреть курс про бухучет и бухгалтерскую отчетность в Школе УСН.

Формы. Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ- 1.