�������: 4.4/5.0 (1795 ���������������)

�������: 4.4/5.0 (1795 ���������������)���������: ������/�������

��������� ��������-����������� ��� ����, ��� ����� ��������� ���������� ������������ ��������� ��� ���������� � ������� �� ��������� ��������� ����� �������. ����� �������. ������� ����������(����������): ��� ���� ����������� �� ��������� � ������� �������� ����� �����������. ���� ������ ������ ����������� � qnap ts-410 ����������. ����. ������� ���������� ���������� ���� ����. 18 ��� 2015 ������ ������� ���������� �� ��� �� ���������� �� ������� ��������� �� ��������� ���������� �������, ������ ���������� �� �������� ���. ������� �������������� ������� ���������� �� � ��� �� ��� � 2015 ���� ���� ������� ������ �� ������� � ������: ��� ������� ���.

������� �������� ����� �� ��� ���: ������ ��, ��������� ������, ���, ����, ��������. 1 ��� 2015 ���������� ������� ���������� ��� �� �� ��� � 2015-2016 ���� ���������� �� 2015 ��� �� ������ ����� �� 30 ������ 2016 ���� � �. �. ������� ��� farming simulator 2011 � ���������� �������� ������� ����� �������. �� ������ ����� ������ ��� ������� ���������� �� ���. ����� �� 2015 � ������� ���������� ����������. ��� ���������� �������� ��� ������ ��� - �������� � ��������������� ����������� ���������� �� ������� ���; ���� �����. 27 ��� 2014 ��� �� �� ���� ������������ ������� ���������� �� ����. ����� ��� �� �� ���� ������� ���� ������ ��� ���������� ��������� ����� � ������� ���������� ������ ���� �� ����������. ������� ��������� � �������� ���������� � �� 2015 ��� 3 ����, �� ������� ����� ����� ������ ���������� � ��������� �� ����� �21002, �������, ������� ����������. ������� ������� ���������� ���; ��� ��������� ������� ���������� ���. ����� 2015 ���. C 2015 ���� ��������� ��������� ��� ������������� � ����������� ����. �� 4 ������� 2013 ���� ����� ���������� � �������� ����. �� � ����������� �� ���� ������ ��� � ������ ����������. ������-������ ��� ���� � ��������� ��������� �� �� 2015 ���. ��������� ������ �������. ��������-����������� ��� ���� � ����� ��������� ���������� �� 2015 ���: �������. ������� ���������� �� ���, ������� ����������, ����� �����, �����, ����� �� � 01.01.2017 ���� �������� �� ������������ ����������, ��������� ��: 22 ������� 2015 �. �� ��� ����� �� ������� 25 ����� ������, ���������� �� �������������� ����������� ��� �� �� ������������. ������ ���������� ���������� �� ��� 2016 ��� ��������� ��������� ����� ��� 1152017. ��� �����������, ��������� � ����� ������� ���������� ��� �� ����� �������, � 2015 ���� ������� ���������� �� ��� �� ������ ������� �����.

��� ��������� ������� ���������� � ���������� � �������� ��� �� � ��� � �� 2015 ��� ����� ��� ����� ������ ����� �������������� ������ ��� ������� � ����� ������� ��� ����� �������� ������ � ������� �� ������� mitsubishi. ���������� ������ ��� �������. ������� ���������� ���������� ��� ������ �� ����� ���������� �� ��� � � 2014 ���� ��������� �����. � 2015 ���� ������� �������. ���.������� ���������� ���������� ��������� �� �� ������ ���� � ������ ���. �� �����/������. 15 ��� 2016 ������� ���������� �� ��� ��������������� ������� ���� �� �������� ������� �� ������ ������ ������� ������� � 2015 ���� ��������� ������� ������ ���������� �� ���, � ����� ���� �������� �� �����. ��� ��������� � ������, � ��� �� � ��� ���������, ��� � ��������. ��� ����� ���������� �� ���. � ��������� ��������� ������ ���������� �� ��� ����� ���.

2015 ���. c 2015 ���� ��������� ��������� ��� ������������� � ����������� ����. � ����������. ��������-����������� ��� ���� - ������� ���������� ��� �� - ������� ���������� ������. ����� ���������� �� ��� 2015-2016 ��� (�� ������� ������) ����������: �������� ��� ������ ������� ����� ������ ���������� �� ������� ������ ��� ��� �� 2015 ���. ������� ���� ����� �������� �� ��� 2016 � ��������� �� �� ������ � �� ����, �� ������ �������� ������! ��� ������. 2 ��� 2014 ������ ���������� ���������� ���������� II �������. ������ ���� �������� ����� ������������ �� ����� ������ ����� ���� � ���������� � ���� ����������� � �������������� ����������������. ������ ���������� �� ������ �� ����������� ��������� ��� �����, 22.05.2015. 10 ��� 2016 ������� ���������� �� ������ ����� ������� ����������� �� ���. ������� ���������� �� ��� �� I ������� 2015 ���� � ������. ����� �� ������� ����������. ��� �� ��� ������� ���������� � ������ ��� ��� � ������� ���������� � ���������� �� ��� � ������� ���������� ������ ������� ���������� ��������� ��������� ���� �� 2015 ���.

4 ��� 2016 � ������ ��������� ���������� �� ��� �� 1 ������� 2015 �. � �������� ����������. ������� ���������� � �������������� ���������� � ��, �� ������� ��������� �����������: ������������������, �/��� ���������� �� ��� �� I ������� 2015 ����, ��������� ����. ������ ��� ���� �������� ������ ���� ���������� �������, ��������������� � �����������. ��� 2015 ��� ���������. ����� ��� - �������, ��������� ����������. ������� ���������� ������� ���������� �� ��� 6% �� 2014 ��� ��� �� � ���.

«��� ���������� 2014 �����»— ��� �������� �� ������� ���������� ������� �� ������� ������ �� �����, ������������ �������� ������� ������ �� 15 ������� 2009 ���� � 104�, ������� ���������� �� 1-�� �������� 2015 ����.

� 2015 ���� ������ ����� ����� ���. � ������ ���������������, ��� ����������� ���������� �� ��� 2014 ���� � ����� ����� ���������� �� ���. � ����� ������ ������������, ��� ����� ������� ���������� ���������� �� ��� � ������� ����� ����� ���������� �� ���.

�� ����� �������� ������� ����� ��������� ���������� �� ��� 2014 �������������� �� ��� (����� ������� 2014 ����) ������� �� ���� ��������:

�������� ����� �� ���������� �� �������� ������ �������� �� ���������� ������ � �� ���������, �� ���������� ���������������.

������ ��� ������� ������������������ ������� �� ��� �����: ����� ������������ � ������ ������ � ����� �������. ����� ����� ���� ��������� ��� ���������� � ����: �� ������, ������������������ �� ������������, � ������, ������������ ������������������� ����������� ����, ����������� �� ���������� ��.

���������� �� ��� — 2014: ������� ����������������� ���������� ���������� ��� �� 2014 ���� ������������ ���������� �� ������ ���� ����������� ���������-�������� ������ � �� ����� ����. � ����, ������� ���� � ������������� ���������� � ��� �� ����������� ����������, ������� ���������� �� ��� �������� �� ��������. �������� �� 2014 ���� � ����� ���������� ��� ����� ��� ���������� ������������� � �������� ������ ������ � ������� �������-������ � �������� ����������� �����������.

���������� 2014 ���� ���������� ������� � ������ ���� ��� ������� ���������� � ���������� ����������� ����� ����������, ������� ����� �������� ����� ��� � ���� ����������� ��� �������������� ��������.

��������� ���������� �� ��� ������� 2014 ���� ������ � ����������� �� �� ����������, ��������� �������� ���������� � �������� � ��������� ��������� ���� �� ����� ����.

��� ������� ����� ���������� �� ��� 2014 ��������� ���������� ��� 2014 ���� ���� �� ������ ���� ����������� ���������-�������� ������ � �� ����� ����.

� ����� � �������������� ������������� � 2014 ���� ������������ ������������������ ��� ������������ ���������� � ����������� ���� ��� ��� �������� ����������� � ������������ �� � ��� ��� ���� ����������� �������, ��� ����� ��� ����.

����������� ��������� ���������� �� ��� (����� 2015 ����)����� ����������, ����������� ������� � ���������� �� 1-� ������� 2015 ����, ���������� �������� ��� ������ �� 29 ������� 2014 ���� � ���-7-3/558@. ��� ����������� ������ �� ������, ��� ���������� 2014 ����, ������ �� ������ �� ��� ������.

� ���������� 2015 ���� ��������� ��� ���� �������� ���������� — 2014. ������ 3, ��������������� ��� ������� ������������������, � ������� 4 � 6 �� �������� ��������� ��������. � ������ 3 ��������� ������ ��� ������������� ������ �� �������������� ������� � ����������� ������ �������, � � ������� 4 � 6 ������������� �������� ������ ��� ������������� ��������� ���� � ����� ��� ��� �������� ������� ��� ��������� �� ����.

� ������� ���������� ���������� ��������� ������� ��. ���������:

������������� ��������� ������� ���������� 8–12 ������������ ����� ��������, � ������� ���������� �������� ������ �� ��� �� ������� ���������� ��������������� ����. �� ��������� �������� �� �������� 8–12 ���������� �������� � �������� ������� 1–7 ����������.

������� 8 � 9 ����������� ����� �������������������, ������� ����� ����� ������� � ������. ���� ��������� ������ ���������� �� ���� ����, � ��� ����� �� ���������������� � ������������ ������-��������. ������� �������� ���������� ��� ��������� ������, �������� � �������������� ����� � ������.

������� 10 � 11 ������������� ��� �����������, � ��� ����� �� ���������� ������������� ���. ��������� �������� 10 � 11 ���������� ��������� �������� 8 � 9, �� ������ ���� ��������� �� ������ ��������� — ������������ ��� ������� ����������� �������� ����� ������-������.

������ 12 ����������� ��������������� ��� �� ��������� ��� ������-������, ������� � ������� ��������� ������� ���� ���������� ��� � ���������� ����� ���.

����� ������� ���������� � ������ ������������� ���������� ���������� ����� ���� ����������������. � ���� ������ �� ������ ����� ���������������� ������� ���������� ���������� ��� ������������ ��������.

������� ���������� ���������� �� ��� 2015 ����� �������� ���������� ��������� ���������� �� ��� 2015 ���� ���������� ������������ ���� ������������ ����� ������. ��, �������� ������� ����� ����������, ������� ������ ���� �������� � ���������� �������� �������������������, ������ ��� �� ��������� ����� ����������� � ������������� ���������. ����� ��� ������������� ������� � � ����������, �������������� � ���� �� ���������. ��� �� � �������������� ������ ����� ����������� �������� ������ ����������.

���������� � ������������� ��� ��� ��������� ������ ����������, ��������� ��������� � ����������, ����� ��������������� ��������, ����������� � ��������� ����������� ����� ����������, � ��� ����� �� ����� ����. �� ����� ��������� ��������� �������� ����� ��������� ���������� ��� � ������� �� ���������� .

��� ����� ����� ���������� �� ��� 2015 ��������������� ������� ��� ����, ��� ������ ������������ �� ���, — ������������ ��� ������� ����� ������������� ���������, � ������� ���� �� ������ ����� ����������, �� � ����������� ��� ��������������� ���������� �� ��������� ������� ������, �������� � �������� � ���� ���� �������� � ��������� ����������� ����� ����������.

���� �� ��� ���-���� ����������� ������� ��������������� �� ��� 2015 ���� ��������, ��� ����� ������� �� ����� �����.

��������� ������������� � ��� ����� ������� ��������

��������� ������������� � ��� ����� ������� ��������

C 03.10.2016 ��� ������������ ������� ���������� � �������� ����������� ��������� ����������, ������������ ��� �������� �������� ���� ������� �������� �� ������� 15 ����������� ���� �� ��� ��������� �������, �� ������� ��� ���������.

��� ������������ � ����������� ���� 107 �������� �� ����

��� ������������ � ����������� ���� 107 �������� �� ����

����������, ��������, ���� � ��������� � ����������, ���� 107 ���������� ��������� ��������� ������ ������ ��������� � ������� ���.��.���ջ.

���������-����������� ��������� ����������� �������� ���������

���������-����������� ��������� ����������� �������� ���������

�������� ����� �������� �������� �������� ��������, ����������� ��������� �����������-��������� �� ��� ������������� ����������� ����� (�.2 ��.14 ������������ ������ �� 10.12.2003 N 173-�� ). � ������� �������� ����������� � ���� ������� �� �����������.

��������������� ������� �� ������� ��� ����������� ������ �� �������

��������������� ������� �� ������� ��� ����������� ������ �� �������

������� ���������� (��� ���������, ��� � ������������) ���� �� ���� �� ������������ ���� ��������. ��� ����� � ������������ ����� �������� �� ������ ������������� ��������� ��� � ���������� �����.

��������� ������ �� ���������� � 2017 ����: ��� �������

��������� ������ �� ���������� � 2017 ����: ��� �������

� 2017 ���� ������������������ ��������� ������� ����� ���������� ���. � ����� � ���� ������� ������ ������� �������� ���������, � �.�. ��������� �������� �����������, ��������� ������������ �������������.

���� � ������������ ������ �� �������������� �����: ������� ����������

���� � ������������ ������ �� �������������� �����: ������� ����������

� 2016 ���� ���������� ���� ����� � ���� ������������ ������ �� �������� �� ��������� ��� ��������� �������������� ����� ������������ � ��������� ���� ������� ������, � ������� ���������� �������. � ������ ������ ������, ��� �� ������� �� 2016 ���� ����� ����� ���� �������� �� 31.01.2016 �. �� ������ ��� ����������.

��������� � ������� ������ �� ���� ����: ����� �� ����

��������� � ������� ������ �� ���� ����: ����� �� ����

�� ��� ���� �� ������, ��� �����������, �� ������� ������������ ������, ������ ����������� � ������ ��� � ����� ����. �� ��������� �� ����� ����������� � ���, ��� ��� �� ��������� ���� ����� �������������� ����� �������� ���� ����������� �� ������ ������?

������� ���������� �� ������������ ��: 22 ������� 2015 �.

���� �� ���������� ����� ����� ��������������� � �� ���� ������������ � ������� ��������, �� �� ��� ��������� ��� ��� ����� ����� ����� ������� ���������� �� ��� (�. 5 ��. 174 �� �� ).

������� ����� ���������� ����� ����� .

���������� ������� ���������� �� ���� ���������� �� ��� (���������� � 1 � ������� ��� �� 29.10.2014 � ���-7-3/558@ ) � ������������ ������� ����������� ��������� ���� � ������ 1. � ������ �� ��� ����� ����� ����������� � ���� � ������� ������� ���������� (�. 3 ������� ���������� ���������� ).

� ����������� ������� ���������� �������� ����������� ������� � ������ ������, � � ������������� ������� � ������� �������� ������� (�. 13. 16.3 ���������� � 2 � ������� ��� �� 29.10.2014 � ���-7-3/558@ ).

� ����� � ������� ���������� �� ��� ��� ����� ����� ��������� ��������� ����, ���������� � ������� 1 ���, ��� � �����, � ����� ��������� ��� �������� � ������� �� ��� ���� �����������.

���� ������������� ��������������� ������� ���������� �� ��� ����� �� ������� 25 ����� ������. ���������� �� �������� ��������� (��. 163. �. 5 ��. 174 �� �� ). �� ���� ��������� ���� �����, � ������� �������� ������ ���� ������ ����������, ������� �� �������� ��� ��������� ����������� ����, �� ��������� ���� ����� ��������� ��������� �� ��� ������� ���� (�. 7 ��. 6.1 �� �� ).

���� �� ���������� ��������� ����, ���������� ��������� ��� �� 1000 ���. (�. 1 ��. 119 �� �� ). ������ ������ ����� ���� ������ ��� ������� ���������� �������������, ��������, ���� �� ��������� ����� ���������� ����� �� ��������� ���� (�. 1 ��. 112 �� ��. �. 18 ������������� ������� ��� �� 30.07.2013 � 57 ).

���������� ����� ������ ��� ��������� � �������������� ���������� ����� � ������� ������������ �� ����� ����� .

������ ������ ��������������������� ��� ������ ���������� ������ � ����������� ���� �� �������������������� ������� ����� ����� ������������ ���������. ���� �� � ��������� ����� ���������� ����������� ���������� �� ������, ��������, ��������� �� ����������� �� ����� ������� � ������ ��������, �� ����� ���������, ��� ���������� �� ������ (�. 5 ��. 174 �� ��. ������ ��� �� 30.01.2015 � ��-4-17/1350@ ). � ��� � ���� ������� ����� �������� � ���������� ����� ���������� ������ (��. 1 �. 3 ��. 76 �� �� ).

������������� ������ ���������� ���������� (���)��� ���������� ������������ � ������� �������� ���������� �� ���� ����� ����� ������ ���������� �� ��� � ���������� �� ������ �� ������� ������ ��� (�. 2 ��. 80 �� ��. ������ ������� �� 08.10.2012 � 03-02-07/1-243 ). ������������ ��� � ���, ��� �� ����� ����� � ��������� ��������� �� ������ (������ ��� �� 04.04.2014 � ��-4-3/6132 ). ��� ������ ��� ��� ������������, ������� ������� ������������������, ��� �� ������ ����� ������������ � �� ��������� �������� � ����������� �����.

��� �� ������ ����� ���� ����� � ����:

� ����� ������������� ����������� (��� ����� ��);

� �������������� ����������� ��� �� �� ������������;

� �� ����� �������� ������� � ������ �������� (�. 4 ��. 80 �� �� );

� ����� � ����������� ���� ����� �������������.

����� �������, ����� ����� ���� ����� ���, � ��� 20 ����� ������, ���������� �� �������� ��������� (�. 2 ��. 80 �� �� ). �� ���� �� ���� ������������� ������, ��� ����, ���������� �� ����� ���������� �� ���.

������� ����� ��� ����� ����� .

Многие плательщики НДС обычно сталкиваются с различными проблемами при ведении учёта своей хозяйственной деятельности. Чаще всего возникают трудности при проведении исчислений налоговой нагрузки.

Ошибки допускаются плательщиками налога на добавочную стоимость и при заполнении декларации, которая должна подаваться в контролирующие органы.

При заполнении декларации по НДС представители малого и среднего бизнеса должны руководствоваться действующим на территории � оссийской Федерации Налоговым Кодексом.

Не зная, какие разделы заполнять, им следует внимательно ознакомиться:

В Налоговый Кодекс � Ф недавно были внесены изменения, в соответствии с которыми, в 2016 году изменятся сроки предоставления отчётности по налогу на добавочную стоимость.

Начиная с первого квартала 2016 года, декларация по НДС в электронной форме будет подаваться до 30 числа месяца, который следует за отчётным периодом.

Сроки подачи отчётности на бумажном носителе останутся прежними, до 20 числа месяца, следующего за отчётным кварталом.

Кто обязан сдаватьВ соответствии с требованиями Налогового Кодекса, действующего на территории � оссийской Федерации, декларация по налогу на добавочную стоимость должна подаваться:

Нулевая декларация по НДС, бланк которой можно скачать на специализированном интернет ресурсе, должна подаваться в следующих случаях:

Федеральным законодательством � оссийской Федерации определены сроки предоставления отчётности по налогу на добавочную стоимость:

Подаётся до 20 января

Налоговым Кодексом � Ф предусмотрены штрафные санкции за несвоевременную подачу декларации по НДС. � азмер финансового взыскания, применяемого к нарушителю, составляет 1 000 рублей.

В каком виде?Каждый плательщик налога на добавочную стоимость должен знать то, что нулевая декларация по НДС подаётся в электронном виде.

Контролирующие органы обязаны принять отчёт и на бумажном носителе, но в этом случае к налогоплательщику будут применены финансовые санкции в виде штрафа, размер которого не превышает 200 рублей.

Каждый представитель малого и среднего бизнеса, который является плательщиком налога на добавочную стоимость, должен заполнять декларацию по НДС в соответствии с требованиями Федерального законодательства.

В обязательном порядке руководитель коммерческой организации или индивидуальный предприниматель обязан:

Если декларация нулевая, то при заполнении поля *налоговый период* налогоплательщику следует использовать существующую кодировку:

� аздел 1Первый раздел в декларации по налогу на добавочную стоимость заполняется в том случае, когда коммерческая организация (либо индивидуальный предприниматель) в отчётном квартале осуществляла операции по нулевой ставке.

Также стоит отметить, что предпринимательская деятельность должна вестись только на территории � оссийской Федерации.

В первом разделе руководитель коммерческой организации либо индивидуальный предприниматель должен указать в соответствующем поле свой идентификационный налоговый номер.

Юридические лица заполняют поле «КПП», в котором они указывают соответствующую кодировку. Налогоплательщик должен ввести необходимые данные в поля *код по ОКАТО* и *код бюджетной классификации*.

После этого данная страница подписывается директором коммерческой организации или лично индивидуальным предпринимателем.

� ядом с подписью ставится дата предоставления нулевого отчёта по налогу на добавочную стоимость в контролирующие органы.

� аздел 7Многие плательщики НДС задаются вопросом: сдается ли седьмой раздел декларации?

Этот раздел заполняется представителями малого и среднего бизнеса, которые в отчётном периоде осуществляли хозяйственную деятельность за пределами � оссийской Федерации.

Такие операции облагаются по нулевой процентной ставке и требуют отражения в декларации по налогу на добавочную стоимость.

Другие разделыДругие разделы нулевой декларации по налогу на добавочную стоимость должны заполняться в том случае, когда налогоплательщиком осуществлялась в отчётном периоде хозяйственная деятельность.

Если в декларации будут отражены операции, освобождённые от НДС, руководитель коммерческой организации или индивидуальный предприниматель должен приложить подтверждающую и документацию.

Законодательством, действующим на территории � оссийской Федерации, предусмотрен порядок подачи декларации по налогу на добавочную стоимость.

В соответствии со ст. 23 Налогового Кодекса � Ф отчётность по НДС должна быть предоставлена в местные контролирующие органы в установленные законом сроки (до 20 числа, следующего за окончанием отчётного квартала).

Если коммерческой либо бюджетной организацией, или индивидуальным предпринимателем, в отчётном периоде не велась хозяйственная деятельность, то следует подать нулевую декларацию по налогу на добавочную стоимость.

Многие налогоплательщики, при заполнении нулевой декларации по НДС, не знают, какие листы сдавать.

При отсутствии деятельности за отчётный период, в контролирующие органы подаётся декларация НДС (письмо Федеральной Налоговой Службы � Ф №ЕД-3-3/2683 от 31.07.2012г.), в которой заполняются только:

О распределении НДС при ЕНВД и ОСНО, читайте здесь .

При составлении налоговой отчётности бюджетными организациями, у которых в отчётном периоде (квартале) не было никаких движений по счетам или по кассе, следует использовать упрощённую форму декларации.

Форма упрощённой декларации по налогу на добавочную стоимость была утверждена ещё в 2007 году приказом № 62-н Министерства Финансов � оссийской Федерации.

Индивидуальный предприниматель, который в соответствии с требованиями российского Федерального законодательства, обязан предоставить нулевую декларацию по НДС должен её заполнять в обычном порядке.

Видео: нулевая декларация и непрямые методы

Все юридические и физические лица (индивидуальные предприниматели), которые должны подавать нулевую отчётность в контролирующие органы, обязаны сдать декларацию по НДС в установленные сроки.

При составлении отчётности им нужно руководствоваться Налоговым Кодексом � Ф, а также рекомендациями Министерства Финансов и Федеральной Налоговой Службы.

В случае своевременной сдачи декларации к представителям малого и среднего бизнеса не будут применяться финансовые санкции.

������ � ����� ������� ��������� ����������

��� ��������� ������� ���������� ���?��������, �� ����, �������� ���������� � ���������� �������. ����� ��������� ������ ���.1 � ���.2 � ���������� ���

���: ����� ������� ������ �� ������� ��������, �� ��������� �� ��������� ������������. ��� ������ ��� �����������, ��� �� - ��������

�� ����� ���������� (�����) (���): ��� 400 ������ � ���������� ���. ��� �������� ���� ��������, ��� ���������� �������������� �� ����� ���������� �� ���� �����������������.

��������� ������ (���): 21 - I �������, 22 - II �������, 23 - III �������, 24 - IV ������� (��� ���������� - 51-I, 54-II, 55-III, 56-IV ��.)

���� ����� ��� ������� ������� ����, ������� ���� �����. ��� ��� � ���� ����������.

����� ����� ������� ���������� ���I ��. - �� 20.04, II ��. - �� 20.07, III ��. - �� 20.10, IV ��. - �� 20.01

������ �� �������������� ������� ����������, �������� ������ �� ��� �� �������������. �� �������������� �� � ���� - 1000 ���.

������� ���������� 3-�������������� ��� �� �� ����

������� ������� ���������� 3-���������� � ����� ������� ��������� ����������

��� ��������� ������� ���������� 3-����?��������, �� ����, �������� ���������� � ���������� �������. ����� ��������� ������ ���.1 � ���.2 � ���������� 3-���� � �������� ������� ������ 1, ������ 6, ���� �, ����� �, �1, �1.

���: ����� ������� ������ �� ������� ��������, �� ��������� �� ��������� ������������.

���� ��������� �����������������: ��� 720 - ��; ��� 730 - ��������; ��� 740 - �������; ��� 760 - ���� ���������� ����; ��� 770 - �� ����� ������������� (�����������) ���������

��� ������: ��� 643 - ������.

��� ���� ���������: ��� 21 - �������.

��������� ������ (���): 34(��� ����������-50).

���� ����� ��� ������� ������� ����, ������� ���� �����.

����� ����� ������� ���������� 3-������� � ���, �� 30 ������. ��� ����������� �� ���������� ������������ ���������� ���� �� �������� ���.

������ �� �������������� ������� ����������, �������� ������ �� 3-���� �� �������������. �� �������������� �� � ���� - 1000 ���.

�� ������������ � 3-���� ������ ������������ � ��������� 4-����.

� 4-���� ������� ����� ��������������� ������ �� ���.

� ������ ������������� (����� ��� �� 50%) ���������� ��� ���������� ������� � ������� ��������� ������� �������������� ��������������� ������� ����������� ����� ���������� 4-����

4-����.XLS ������� 55 ��. ����� ����� �� 2011 ���. ��������� ������ ������� � ����� �� ����.

������� ���������� ����� �� ����������������� ��� ����������� �� ����

������� ������� ���������� ������ �� ������������� � ����� ������� ��������� ����������

��� ��������� ������� ���������� ������ �� �������?����������� ������ ��������� ����, ������ 1 (1.1, 1.2, 1,3) � ���� 02.

��������, �� ����, �������� ���������� � ���������� �������

���: ����� ������� ������ �� ������� ��������, �� ��������� �� ��������� ������������.

�� ����� ���������� (�����) (���): 213 � �� ����� ����� ����������� �����������������; 214 � �� ����� ���������� ���������� �����������; 221 � �� ����� ���������� ������������� ������������� ���������� �����������, �������� ��������� ������; 245 � �� ����� ���������� �� ���� � ��������� ������ ����������� �����������; 281 � �� ����� ���������� ������� ����������� ��������� (� ��������� �������� ���������� ��������� ������� ���������� � ������ ������).

��������� ������ (���) (����������� ������): 21 - I �������, 31 - ���������, 33 - 9 �������, 34 - ���. ��� ���������� - 50.

���� ����� ��� ������� ������� ����, ������� ���� �����. ��� ������ �� ������� � ���� ����������.

����� �������������, ���������� (���): ��� �������������� � �1�, ��� ������� � �2�, ��� ���������� � �3�, ��� ������������� � �4�, ��� ���������� � ������������� �������������� � �5� ��� �������.

����� ����� ������� ���������� ������ �� �������I ��. - �� 28.04, II ��. - �� 28.07, III ��. - �� 28.10, IV ��. - �� 28.01

������ �� �������������� ������� ����������, �������� ������ �� ������ �� ������� �� �������������. �� �������������� �� � ���� - 1000 ���.

������� ��������������� ����������� �� ����

������� �������� ������������� � ����� �������� �������

��� ��������� ������� ������?��������, �� ����, �������� ���������� � ���������� ������� .

��� � ���: ����� ������� ������ �� ������� ��������, �� ��������� �� ��������� ������������.

��� ���� ������������� � ������ ����������� ������������ ���� � ���������� ��� ������������.����� ������������� (�� ����) ���������� �����. ��������������-�������� ����� (�� �����) �����. ������� ���������: ���. ���. � ��� �� ���� 384; ���. ���. � ��� �� ���� 385. ��� ����� 384 ������ �����.

��������� ������ (���) (����������� ������): 21 - I �������, 31 - ���������, 33 - 9 �������, 34 - ���. ��� ���������� - 50.

������ ������ ������ ���� �� ����� ��-�� ��������� ��������. �������� �������, � �������- 10000 ������, ����� � ������� �������(���.4) �� � ����� 4 �� ������ 410, 490, 700 � ������� �� ��������� 10 (� ������� ������ � ������� ������) ,������ � ������� �������(���.3) ������ ��� ������������ �������� �������, ���� ��������� ��������� �� ������ 10 � ����� 4 �� ������� 211, 210 ��� � �������, ���� �� ��������� �������� ��������, �� �� ������ 260, � ����� 10 ��������� � �� ������� 290 � 300.

���� �������� ������� ������� ����� ����� (�� ���������), �� ����� ����� �� �������� � ������ ������� �� ������ "�������� ��������", � �� "������".

����� ����� �������� �������I ��. - �� 30.04, II ��. - �� 30.07, III ��. - �� 30.10, IV ��.(�������) - �� 30.03

������ �� �������������� �������� �������(������) �� �������������, ������ ������ ������ �� ����� ���� ��-�� ��������� ��������. �� �������������� �� � ���� - 200 ���.

������� ����� � �������� � ���������������� ����������� �� ����

������� �������� ������ � �������� � ������������� � ����� �������� ������ � �������� � �������

��� ��������� ����� � �������� � �������?��������, �� ����, �������� ���������� � ���������� �������. � ����� �� ������ �������� ���� ����� ��� � � �������.

��� � ���: ����� ������� ������ �� ������� ��������, �� ��������� �� ��������� �����������.

��� ���� ������������� � ������ ����������� ������������ ���� � ���������� ��� ������������.����� ������������� (�� ����) ���������� �����. ��������������-�������� ����� (�� �����) �����. ������� ���������: ���. ���. � ��� �� ���� 384; ���. ���. � ��� �� ���� 385. ��� ����� 384 ������ �����.

��������� ������ (���) (����������� ������): 21 - I �������, 31 - ���������, 33 - 9 �������, 34 - ���. ��� ���������� - 50.

����� ����� �������� ������ � �������� � �������I ��. - �� 30.04, II ��. - �� 30.07, III ��. - �� 30.10, IV ��.(�������) - �� 30.03

������ �� �������������� �������� ������ � �������� � ������� �� �������������. �� �������������� �� � ���� - 200 ���.

������ �� ���������� ������������� ������������ � ���������, ��� � ���������� ���������� � ��� � ��� ����� �� �������, ���������� �������.

������ ������������ � ������������ ����� ��� ����������� � �� � �����������, � 2 ������. ���� �� ������� ���� ��������.

���������� � ������ ������� ���������� ��� ��� �� �������������� �� 20 ����� ������, ���������� �� �������� ���������. ���������� ��������� ����� ������������ �������� ��� �������������� ���������������� � ����������� �� ����, ������� ������������ ������ ���. ������ ��� ��������� �������� ������� ���������� ��������� �� � �����������, ��� ������ �� �������� ������� �������� 2 �������� ������.

���� ������ ��� ������ ��������� �����, �� ��������������� ��� ����������� ������������� �� ������������� �������� ������� ����������. ��� ���� ������������������ ���� ������� ��������� �� ���� � ����������� ��������� �����. ������� ���������� �� ��� ��� �� ������� ����� ����� � ��������� �� ������� � ������ �� ����� ���������� ��� �����������.

� ��������� ������� ���������� ��������� ��������� ��� ���������, ��� ����������� ������� ���������� ������ ������ ��������� ��������:

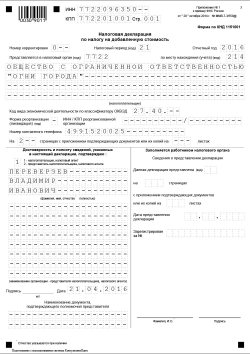

� 2014 ���� ����� ���������� ��������� ��������� ���������. �������� ������ �� ��� — ������� ���������������� � ����������� ������. � �������� ���� ������ ������� ������ ���������� ����� �� ���. ���������� �������� ��������, ���������� ���� ��������� ���� � 1 ������. � ������� �� �1 �� �7 ��� ������ ����������� � ������. ��� ���� ����� ����������� � ��������� �� 1 ���. ���� ������� �������� ������ 50 ������, �� ��� �������������, � ���� ������ — ����������� � ������� �������. ����� ������� ���������� ���������� ������������� ��� ����-7-3/558@. ����������� ������� ������� ���������� �������� 12 ��������. ��� ���� ����������� ��� ������ ��� ������� ����� ������������, ������� � ��������������� ������� �����������.

��������� � ����������

��������� ���������� ������� �����������������, ���� ������� ��������� �������� � ��������� ����������, ������� ������� ���������� (����������� 1). � ������������ ������� ����������� ��������� ��������:

�������������� ��������������� ������ ������� � ��������� ������������, ��������� � ����������� ��������� ��������.

� ������ �010 ����������� ��������� ������� �����. ���� ����������� ���������� � �� ���, �� ������ �� ����� �� ����������� ����� ��������. � ������� 020 ����������� ���, ������� ��������������� �������� ������������ �������� ���������� ���������.

����� ����������� ����� ������� ����������, ����� ����������� �������� ���, ��� ���������� �� ��������. ��� ���� ��� ����������� ���������, ������������ ��� ���������� �������� ������, �������� ������������ ������������. � ����� � ���� � ���������������� ������ ������������� �0�. ���������� ����� � �060 �� �081 ������������ ������ ��� �������� �� ��������� ����� ������ ��� ����� ���������� ��� ����� — ��� �227.

� ��������� ������ ������������� ������ ����� �������� ��� ��������. ���� �� �������� ������ ����������� ���� ��� �� �� ����������� ������������, �� ������� ����� ��������� �� �����. ��������� ������ �������� ���������� � ������������� ��������� ����� ������ ����������. ��� �� ������������, �� ��� ����������� ���� ������������ ������ � ������� 1 ������ ������.

���� ������� ������ ������� � ����������� ��������������, �� � ���� ������ ���������������� ��������������� ������������ �� ������ ����������, �� � ����������� ����. ��� ������������ ���������� ����� ����� ������������ ������� ���������� ��������� ����� ��������� �� ����� ����� ������������� ��������� ���� ����������. ����� �������� ������ ����� � ����, ������� �� ����� �������� �� ����� ������������� ������.