Рейтинг: 4.5/5.0 (1696 проголосовавших)

Рейтинг: 4.5/5.0 (1696 проголосовавших)Категория: Бланки/Образцы

Федеральная налоговая служба утвердила новую форму декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Налогоплательщикам необходимо будет использовать ее для отчета по итогам 2015 года.

В 2016 году налоговым агентам и налогоплательщикам НДФЛ придется сдавать декларацию по налогу на доходы физических лиц (3-НДФЛ) в новой форме. ФНС России утвердила 1 приказ от 25 ноября 2015 г. N ММВ-7-11/544@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 N ММВ-7-11/671@". Приказ прошел все необходимые процедуры по согласованию и зарегистрирован в Минюсте России 18 декабря 2015 года под N 40163.

Налоговики объясняют необходимость поправок в приказ от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" тем, что в Налоговый кодекс РФ были введены инвестиционные налоговые вычеты, а также создан специальный институт контроля в отношении прибыли контролируемых иностранных компаний. Кроме того, изменился порядок налогообложения дивидендов, получаемых участниками российских компаний. По новым требованиям Налогового кодекса дивиденды необходимо отображать отдельно от других доходов. Для этих целей ФНС даже разработала новые коды. Таким образом, в поправках к новой форме 3-НДФЛ предусмотрен отдельный лист декларации для расчета налоговой базы и самого налога на доходы физических лиц по дивидендам.

В декларацию добавлено несколько новых листов, включая лист "Ж", в котором индивидуальным предпринимателям необходимо отображать расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса РФ. а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве. Также, утверждены новые редакции листа Д2 "Расчет имущественных налоговых вычетов по доходам от продажи имущества" и листа Е1 "Расчет стандартных и социальных налоговых вычетов".

Сроки предоставления новой формы декларации 3-НДФЛ не изменились. Все граждане обязаны отчитаться о своих доходах за 2015 год в новой форме декларации 3-НДФЛ не позднее 30 апреля 2016 года. До этого времени, ФНС должна разъяснить налогоплательщикам порядок заполнения и особенности новой формы, а также представить ее электронный формат, которым можно воспользоваться при подаче декларации через Личный кабинет налогоплательщика.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

Письмо Федеральной налоговой службы от 24.12.2015 г. № БС-4-11/22757@ “О печати бланков налоговой декларации по налогу на доходы физических лиц”

Сообщается, что ФНС России внесла изменения в форму декларации по НДФЛ (форма 3-НДФЛ), порядок ее заполнения, а также формат представления в электронной форме.

При изготовлении бланков деклараций по НДФЛ за 2015 г. необходимо использовать форму декларации с учетом внесенных в нее изменений.

Письмо Федеральной налоговой службы

от 24 декабря 2015 г. № БС-4-11/22757@

“О печати бланков налоговой декларации по налогу на доходы физических лиц”

Федеральная налоговая служба сообщает, что приказом ФНС России от 27.11.2015 № ММВ-7-11/544@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 № ММВ-7-11/671@» (далее - приказ ФНС от 27.11.2015 № ММВ-7-11/544@), зарегистрированным в Министерстве юстиции Российской Федерации 18.12.2015, внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме.

В этой связи Управлениям ФНС России по субъектам Российской Федерации при изготовлении бланков деклараций по налогу на доходы физических лиц за 2015 год необходимо использовать форму налоговой декларации по налогу на доходы физических лиц с учетом внесенных в нее изменений, утвержденных приказом ФНС от 27.11.2015 № ММВ-7-11/544@.

Бланк налоговой декларации для печати прилагается.

Приложение: в электронном виде.

Действительный

государственный советник

Российской Федерации

2 класса С.Л. Бондарчук

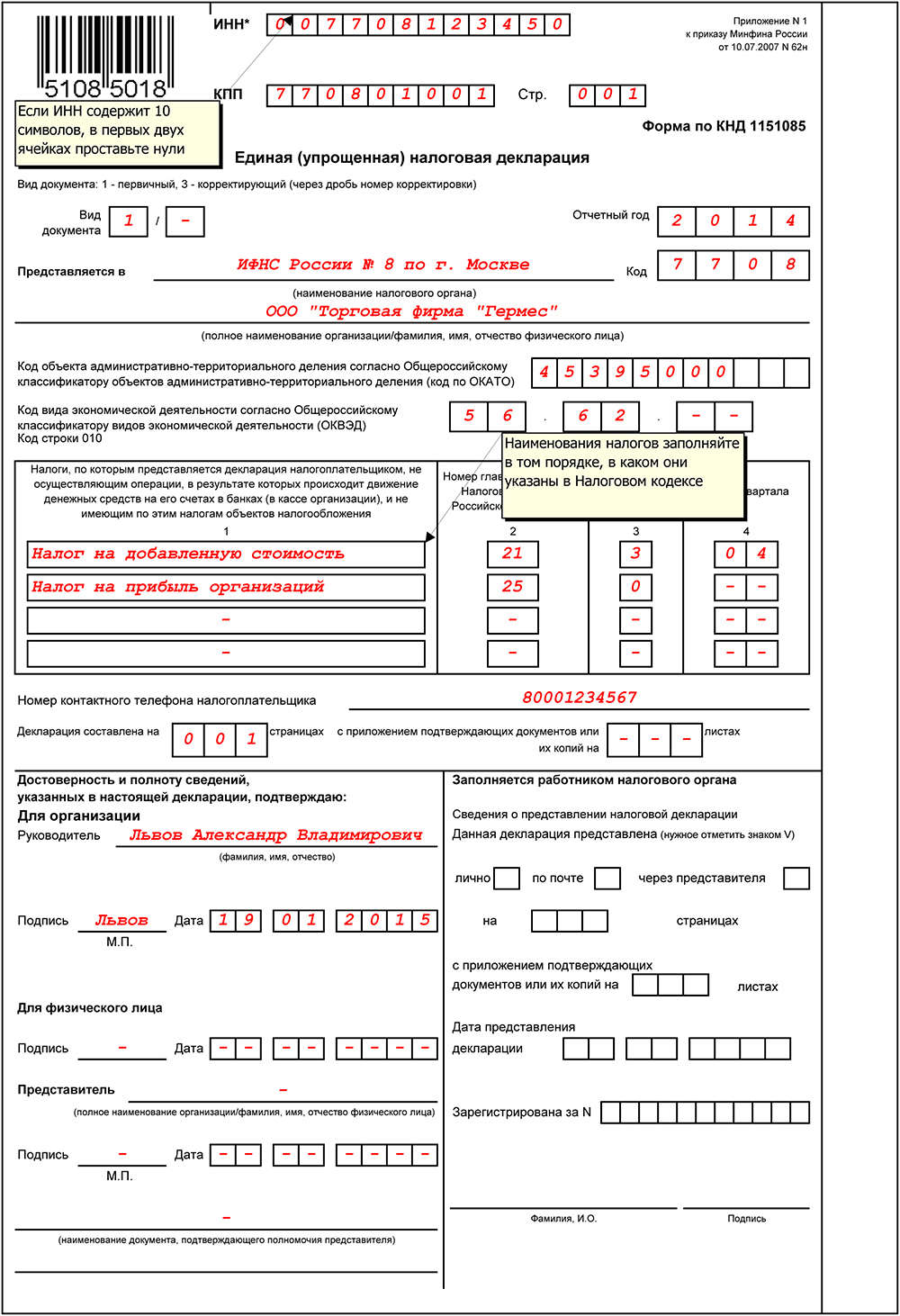

Единая упрощенная налоговая декларация - отчет, который позволяет отчитаться одной декларацией по всем налогам. Посмотрите подробную инструкцию, как заполнить единую упрощенную декларацию и избавиться от лишних отчетов.

Единая упрощенная налоговая декларация появилась в Налоговом кодексе с 2017 года (п. 2 ст. 80 НК РФ). Кроме того, в этом пункте перечислены категории налогоплательщиков, которые представляют единую (упрощенную) налоговую декларацию по одному или сразу по нескольким налогам, и определены сроки сдачи такой декларации — не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами и календарным годом.

Единая упрощенная налоговая декларация: бланкФорма единой упрощенной декларации утверждена приказом Минфина России от 10.07.07 № 62н.

Актуальные бланки и подробные пошаговые инструкции всегда есть в электронной энциклопедии"Налоговый отчет`2016" - детально обо всех таблицах, комментарии ко всем разделам отчетов, примеры на цифрах. Станьте подписчиком журнала. и эта книга, подробные примеры и бланки будут доступны вам бесплатно. Подробнее о выгоде подписки здесь>>>

Кто представляет единую упрощенную налоговую декларациюЕдиная упрощенная налоговая декларация - это одна из форм налоговой отчетности. Ее сдают только при одновременном выполнении двух условий в течение налогового периода:

- не было движения денежных средств на счетах в банках или в кассе;

- не возникло объектов налогообложения по соответствующему налогу (см. Таблицу 1).

Чаще всего означает, что фактически финансово-хозяйственная деятельность в организации не ведется. Или комппания только зарегистрировалась и начинает деятельность.

ПримерООО «Вымпел», зарегистрированное 1 декабря 2015 года, применяет общую систему налогообложения. 14 декабря 2015 года для сторонней организации были выполнены работы. Имеется подписанный обеими сторонами акт, выставлен счет-фактура. На 31 декабря оплата от заказчика на расчетный счет не поступила. В целях исчисления налога на прибыль организация применяет кассовый метод. В ООО «Вымпел» работают два сотрудника, которым за декабрь начислена заработная плата. Но в декабре она не выплачивалась. Иных операций, в том числе приводящих к движению денежных средств, не было. На балансе организации основные средства не числятся.

При реализации работ у организации возникает объект обложения НДС. Так как начислялась зарплата сотрудникам, появился объект обложения страховыми взносами.

Объект обложения налогом на прибыль отсутствует, поскольку при использовании кассового метода датой получения дохода считается день поступления средств, а расходами признаются затраты после их фактической оплаты.

Объекта обложения налогом на имущество организаций также не возникает. Следовательно, ООО «Вымпел» за 2015 год представит единую (упрощенную) декларацию по налогу на прибыль и налогу на имущество .

Таблица 1. Налоги, по которым российская организация, применяющая общий налоговый режим, является плательщиком . Порядок представления единой упрощенной декларацииЕдиная упрощенная декларация сдается в налоговый орган в том же порядке, что и другие формы налоговой отчетности — либо на бумажном носителе, либо в электронном виде. На бумажном носителе декларация может быть представлена лично или его представителем, а также направлена в виде почтового отправления с описью вложения. При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления признается дата отправки.

Порядок заполнения единой упрощенной декларацииДекларация состоит из двух страниц. Организации заполняют только первую страницу. Обе страницы единой декларации представляют лишь физические лица, не являющиеся индивидуальными предпринимателями, при отсутствии у них ИНН (или ИНН не указан по иным причинам).

При заполнении страницы 001 в верхней части указывают:

Вид документа — первичный (1) или корректирующий (3). Корректирующий показатель приводится в случае, когда подается уточненная декларация, при этом через дробь вписывается номер корректировки.

В верхней части декларации указывается только отчетный год. Отчетный (налоговый) период отражается по каждому налогу ниже.

Кроме того, приводятся следующие данные:

код объекта административно-территориального деления (код по ОКАТО). Обратите внимание, что налогоплательщикам начиная с 1 января 2014 года и до утверждения новой формы единой (упрощенной) налоговой декларации в поле "код по ОКАТО" нужно указывать код по ОКТМО (Письмо ФНС России от 17.10.13 № ЕД-4-3/18585).

Если к декларации прилагаются подтверждающие документы или их копии — указывается общее количество листов таких документов.

Обратите внимание: налоги, по которым представляется декларация, перечисляются в таблице. Наименования налогов налогоплательщик приводит в графе 1 в очередности, соответствующей нумерации глав части второй Налогового кодекса по этим налогам. Номер главы вписывается в графу 2.

Для налога, налоговый период по которому — квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода — 3. В графе 4 — номер квартала, за который представляется декларация:

Если налоговый период по налогу — календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода:

Достоверность и полнота сведений в декларации, которую представляет организация, заверяются подписью руководителя и печатью организации. При представлении декларации физическим лицом сведения подтверждаются его подписью.

Упрощенную декларацию. как и любую другую, могут подать представители налогоплательщика. В этом случае нужно указывать наименование документа, подтверждающего полномочия представителя. Копия документа прилагается к декларации.

Пример заполнения единой упрощенной декларации

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Чтобы отчитаться о доходах, полученных в 2015 году, нужно сдать декларацию по форме 3-НДФЛ в 2016 году. Это должны сделать индивидуальные предприниматели по доходам за 2015 год. Также декларацию 3-НДФЛ в 2016 году должны сдать граждане, если с дохода, который они получили в предыдущем году, не был удержан налог.

Еще один случай, когда физлицо сдает 3-НДФЛ - чтобы заявить имущественный или социальный вычет. Ниже мы привели построчный порядок заполнения декларации 3-НДФЛ за 2015 год, а также рассказали, как правильно отчитаться о доходах в 2016 году.

Важное в этой статье:

Напоминаем, что налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ), а отчитаться за доходы налогоплательщикам надо до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

А вы знаете, как организовать работу, чтобы спорные моменты не привели к налоговым последствиям? Очень просто. Все секреты успешной работы находятся в журнале «Российский налоговый курьер». До конца выгодной акции осталось всего несколько дней!

Обращаем внимание, что на граждан, представляющих налоговую декларацию исключительно с целью получения налоговых вычетов по НДФЛ, установленный срок подачи декларации — 30 апреля 2016 года не распространяется. Такие декларации можно представить в любое время в течение всего года. Такие разъяснения сделала налоговая служба (Информация ФНС России "О сроке подачи налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ" опубликована на сайте http://www.nalog.ru по состоянию на 11.04.13). Таким образом, те налогоплательщики, которые еще не заявили вычеты по НДФЛ за текущий год, могут успеть подать декларацию до 31.12.2016 года.

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ).

Вот еще несколько статей и документов, которые точно пригодятся в работе: Заполнение 3-НДФЛ за 2015 годВ декларации налогоплательщики указывают все доходы, полученные ими в налоговом периоде, а также источники их выплаты, налоговые вычеты и суммы налога, удержанные налоговыми агентами (например, работодателем), а также суммы фактически уплаченных авансовых платежей и суммы налога, подлежащие уплате или возврату по итогам отчетного года (п. 4 ст. 229 НК РФ).

Вместе с тем, налогоплательщики вправе не указывать в декларации доходы, не подлежащие налогообложению (освобожденные от налогообложения) в соответствии со статьей 217 НК РФ, а также доходы, с которых налог полностью удержал налоговый агент при условии, что отсутствие таких доходов не воспрепятствует получению налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ).

Необлагаемые доходы, которые можно не отражать в декларации 3 НДФЛ в 2016 годуНапомним, что к необлагаемым доходам налоговое законодательство относит следующие выплаты:

Есть место, где собрана вся информация по налогам и сборам, которая необходима бухгалтеру каждый день. Это Школа Налогоплательщика . Запишитесь, осваивайте тонкости налогообложения в простых и понятный видеоуроках.

Форма декларации 3-НДФЛ в 2016 годуДействующая форма декларации 3-НДФЛ утверждена приказом ФНС России от 24.12.14 № ММВ-7-11/671@

Как заполнить 3-НДФЛ в 2016 годуУдобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru. который поможет заполнить декларацию быстро и без ошибок. Скачайте на свой компьютер специальную программу для заполнения формы 3-НДФЛ на сайте ФНС. Для этого зайдите на адрес www.nalog.ru. Затем выберите раздел «Физические лица» — «Программное обеспечение» — «Декларация». Далее выберите программу и установите ее себе на компьютер. Заполнить данные в программу несложно. По порядку вписывайте в нужные поля ваши сведения о доходах и расходах. В результате программа сама сформирует декларацию по нужной форме. Вам останется ее только распечатать в двух экземплярах (один вам, а второй инспектору) и подать в ИФНС.

О том, как заполнить форму 3-НДФЛ самостоятельно, мы рассказали дальше.

Состав декларации 3-НДФЛДекларация включает в себя титульный лист, разделы 1 и 2, листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

В обязательном порядке предприниматели заполняют титульный лист, разделы 1, 2, лист В и Ж. Остальные заполняются по мере необходимости.

Лист А заполняется по доходам, полученным от источников в РФ, за исключением доходов от предпринимательской. Например, в этом листе необходимо отразить доходы от продажи какого-либо имущества, не используемого в бизнесе.

Лист Б заполняется по доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности.

Лист Г используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33, 39 и 43 статьи 217 НК РФ.

Лист Д1 используется для расчета имущественных налоговых вычетов, установленных статьей 220 Кодекса, за исключением имущественных вычетов, отражаемых в листе Д2.

Лист Д2 используется для расчета имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных статьей 220 НК РФ.

Лист Е1 используется для расчета стандартных и социальных налоговых вычетов, установленных соответственно статьями 218 и 219 НК РФ.

Лист Е2 используется для расчета социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК РФ.

Лист З используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

Лист И используется для расчета налоговой базы по доходам от участия налогоплательщика в инвестиционных товариществах.

Мы рассмотрим заполнение основных листов формы 3-НДФЛ, которые чаще всего приходится представлять предпринимателям.

Как заполнить титульный лист 3-НДФЛЗаполнение титульного листа обычно ни у кого затруднений не вызывает. На нем предприниматель должен указать свои ФИО, ИНН, паспортные данные, адрес места жительства, номер контактного телефона.

Помимо этого необходимо указать статус налогоплательщика. Если ИП является налоговым резидентом РФ, то в соответствующей ячейке нужно поставить цифру 1, если нет – цифру 2.

В поле «Код категории налогоплательщика» предприниматель должен вписать 720.

Как заполнить раздел 1 3-НДФЛВ разделе 1 отражаются итоговые сведения о суммах НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

В строке 010 в зависимости от расчетов, произведенных в разделе 2, следует указать одну из трех цифр:

1 - доплата налога в бюджет;

2 - возврат налога из бюджета;

3 - отсутствие суммы НДФЛ к уплате (доплате) в бюджет или к возврату из бюджета.

В строке 020 вписывается КБК. Например, КБК для доходов, полученных от предпринимательской деятельности, 182 1 01 02020 01 1000 110.

В строке 030 – код ОКТМО по месту жительства предпринимателя.

Если по итогам расчетов получился налог к уплате (доплате) (строка 130 раздела 2), то заполняется строка 040. а встроке 050 ставится прочерк.

Если по итогам расчетов получился налог к возврату из бюджета (строка 140 раздела 2), то заполняется строка 050. а встроке 040 ставится прочерк.

Если по итогам расчетов отсутствует сумма налога к уплате или возврату из бюджета, то в строках 040 и 050 ставятся прочерки.

Обратите внимание: раздел 1 заполняется отдельно по каждому коду ОКТМО и КБК. То есть в декларации может быть заполнено несколько разделов 1 с различными кодами ОКТМО или КБК.

Как заполнить раздел 2 3-НДФЛВ разделе 2 производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета.

В поле 001 предприниматель должен указать ставку, по которой подлежат налогообложении. Полученные им доходы. Напомним, доходы резидентов РФ облагаются по ставке 13%, а нерезидентов РФ – по ставке 30%.

В строке 010 записывается общая сумма дохода, облагаемая по ставке, указанной в поле 001. Она равна сумме строки 070 листа А, подпункта 2.1 Листа Б и подпункта 3.1 Листа В.

В строку 020 записывается сумма дохода, не подлежащая обложению НДФЛ. В эту строку переносится показатель из пункта 10 Листа Г или подпункта 11.2 Листа Г.

В строке 030 указывается сумма дохода, подлежащая обложению НДФЛ. Она равна разнице строк 010 и 020 раздела 2.

В строке 040 отражается сумма налоговых вычетов. Она равна сумме показателей подпункта 3.2 Листа В, подпунктов 2.5, 2.6, 2.8 и 2.9 Листа Д1, пункта 4 Листа Д2, пункта 4 листа Е1, пункта 3 Листа Е2 и подпункта 6.1 Листа Ж.

В строку 050 заносится сумма расходов, принимаемая в уменьшение полученных доходов. Она определяется путем показателей подпункта 11.3 Листа З и подпункта 7.3 Листа И.

В строке 060 указывается налоговая база по НДФЛ: строка 030 – строка 040 – строка 050.

В строке 070 отражается сумма исчисленного НДФЛ. Для этого показатель строки 060 нужно умножить на ставку из поля 001.

В строке 080 записывается общая сумма налога, удержанная у источника выплаты дохода. Она равна показателю из строки 100 Листа А.

В строке 090 вписывается общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, с доходов в виде материальной выгоды. Эта строка заполняется налогоплательщиками - налоговыми резидентами РФ, получившими от ИФНС подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, после того, как налог с доходов в виде материальной выгоды от экономии на процентах был фактически удержан по ставке 35%.

В строку 100 записывается сумма фактически уплаченного за отчетный налоговый период авансовых платежей по НДФЛ. Она равна показателю подпункта 3.4 Листа В.

В строке 110 отражается общая сумму НДФЛ, уплаченная в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 НК РФ.

В строке 120 указывается общая сумма НДФЛ, уплаченная в иностранных государствах и подлежащая зачету в Российской Федерации. Она равна показателю подпункта 2.4 Листа Б.

В строке 130 записывается сумму налога, подлежащую уплате (доплате) в бюджет. Она равна разнице строк 070, 080, 090, 100, 110 и 120. Если результат получился отрицательным или равным нулю, то в строке 130 ставится ноль;

В строке 140 записывается сумму налога, подлежащую возврату из бюджета. Она равна разнице строк 080, 090, 100, 110 и строки 070. Если результат получился отрицательным или равным нулю, то в строке 140 ставится ноль

Как заполнить Лист А 3-НДФЛВ Листе А указываются сведения о сумме дохода отдельно по каждому источнику выплаты и сумме исчисленного налога. Исключение доходы от предпринимательской деятельности. Они отражаются в Листе В.

В строке 010 записывается ставка НДФЛ, по которой облагается полученный доход. В строке 020 его код согласно приложению № 4 к Порядку заполнения декларации. Например, для доходов от продажи недвижимого имущества и долей в нем, находившегося в собственности менее 3-х лет – код 01.

В строке 030 вписывается ИНН, в строке 020 – КПП источника выплаты дохода.

В строке 050 – код по ОКТМО источника выплаты дохода

В строке 060 указывается наименование источника выплаты дохода. Если источником выплаты является организация, то указывается ее наименование, включающее организационно-правовую форму. Если доход выплачивает физическое лицо, то в строку вписываются его фамилия, имя и отчество.

В строке 070 указывается сумма дохода, полученная от данного источника, а в строке 080 - сумма облагаемого дохода.

В строку 090 вписывается сумма налога, исчисленная к уплате, а строку 100 - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом).

Как заполнить Лист В 3-НДФЛЛист В предприниматели заполняют только по суммам доходов, полученных от осуществления предпринимательской деятельности.

В строке 010 ставится цифра 1, в строке 020 указывается код деятельности по ОКВЭД .

В строке 030 ставится сумма дохода, полученного от осуществления деятельности.

В строке 040 указывается общая сумма фактически произведенных расходов, которые учитываются в составе профессиональных налоговых вычетов, из них

по строке 050 – сумма материальных расходов, подтвержденных соответствующими документами;

по строке 060 – документально подтвержденная сумма амортизационных начислений

по строке 070 – сумма расходов на выплаты и вознаграждения в пользу физических лиц, в том числе по трудовым договорам (строка 080);

по строке 090 – сумма прочих документально подтвержденных расходов.

В строку 100 записывается Сумма расходов, которые учитываются в составе профессиональных налоговых вычетов в пределах норматива. Эту строку заполняют индивидуальные предприниматели, у которых отсутствуют документы, подтверждающие произведенные расходы. Значение показателя рассчитывается так: строка 030 x 0,20.

В строке 110 указывается общая сумма дохода. Она равна сумме строк 030 по каждому виду деятельности. Значение строки 110 переносится в строку 010 раздела 2.

В строке 120 отражается сумма профессионального вычета. В эту строку переносится показатель из строки 040 или 100.

В строке 130 проставляется сумма начисленных авансовых платежей. Она равна сумме авансовых платежей, указанных в уведомлении налогового органа.

В строке 140 вписывается сумма фактически уплаченных авансовых платежей. Она равна сумма уплаченных авансовых платежей в соответствии с платежными документами. Значение строки 140 переносится в строку 100 раздела 1.

Строки 150 и 160 заполняют только предприниматели, являющиеся главами крестьянского (фермерского) хозяйства. В строку 150 вписывается год регистрации крестьянского (фермерского) хозяйства, в строку 160 – сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 НК РФ.

Строки 170 и 180 заполняют только те ИП, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам.

Сдаем отчетность за 3 квартал без ошибок и с первого раза:Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

.png) НДФЛ уплачивается со всех видов доходов ФЛ, полученных в налоговом периоде, как в денежной, так и в натуральной формах

НДФЛ уплачивается со всех видов доходов ФЛ, полученных в налоговом периоде, как в денежной, так и в натуральной формах

В соответствии с Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. начиная с 23.01.2016, декларацию 3-НДФЛ о доходах за 2015 год необходимо подавать по новой форме. Последний срок подачи декларации о доходах ФЛ по форме 3-НДФЛ (форма по КНД 1151020) в отношении доходов за 2015 год с учетом переноса праздников - день 04.05.2016.

Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ для декларирования доходов за 2014 год утверждена форма налоговой декларации 3-НДФЛ (форма по КНД 1151020), порядок ее заполнения и формат представления декларации в электронной форме.

Форма. формат и порядок заполнения налоговой декларации 3-НДФЛ за 2013 и более ранние годы утверждены приказом ФНС России от 10.11.2011 N ММВ-7-3/760@ (в редакции приказа ФНС от 14.11.2013 N ММВ-7-3/501@).

Установленный срок не распространяется на подаваемые ФЛ декларации для получения налоговых вычетов (стандартных, социальных, имущественных при покупке жилья, расходов на ипотечные кредиты). Такие декларации можно подать в территориальные ИФНС в любое время в течение года.

Налоговый резидент России вправе применить имущественные вычеты по НДФЛ.

Получение таких вычетов является правом ФЛ, а не его обязанностью.

Доходы физлиц – это, прежде всего, ФОТ, включающий оплату труда работодателем (заработанную плату), премии, оплату за питание, обучение, лечение, иные доходы, если их производит работодатель, а также доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши и прочие.

Налог на доходы физических лиц (НДФЛ) должен быть уплачен физлицом со всех видов полученных им доходов независимо от источников получения.

Большая часть НДФЛ исчисляется, удерживается и направляется в бюджет работодателем.

Доходы, полученные физлицом после продажи жилой и нежилой недвижимости, транспортных средств, находящихся в собственности менее Трех лет, налогоплательщик должен задекларировать сам.

По итогам года, в срок до 30 апреля, налогоплательщик обязан подать декларацию о таких доходах ФЛ по форме 3-НДФЛ в свою территориальную ИФНС, самостоятельно исчислить НДФЛ и уплатить его в бюджет.

Налоговыми агентами по НДФЛ являются юрлица РФ и инофирмы, в том числе ОП иностранных юрлиц в РФ (филиалы, представительства), ИП, нотариусы, занимающиеся частной практикой, адвокаты с адвокатскими кабинетами, от которых или в результате деятельности с которыми налогоплательщик получил налогооблагаемые доходы по ставке Тринадцать процентов, например, услуги бюро переводов (п. 1 ст. 226 НК РФ).

Налоговый вычет — это сумма, уменьшающая налогооблагаемую базу по доходу, с которого исчисляется и уплачивается НДФЛ по ставке 13%.

К налоговым вычетам относится возврат части ранее уплаченного НДФЛ, исчисленного по ставке Тринадцать процентов, в частности на покупку жилья, участков земли с категорией земли населенных пунктов, приобретенных под строительство жилого дома, расходов на обучение, лечение, медикаменты, благотворительность, пенсионное страхование, личное страхование жизни сроком не менее Пяти лет.

НК РФ предусмотривает семь групп налоговых вычетов

Возврату подлежит не вся сумма расходов, а соответствующая ему сумма ранее исчисленного, удержанного работодателем и уплаченного налога.

Претендовать на получение налогового вычета может гражданин, который

Если таких доходов нет, то вычет в текущем налоговом периоде не предоставляется (письмо Минфина от 11.04.2013 N 03-04-05/7-369 ).

К физлицам, которые не могут применять выше указанные вычеты в связи с отсутствием у них налогооблагаемого Тринадцатью процентами дохода, относятся

Отдельные виды вычетов могут быть предоставлены налоговым агентом, например, работодателем, в случае обращения к нему налогоплательщика до окончания года.

В обычной практике вычеты по НДФЛ предоставляются налоговому резиденту РФ по окончании налогового периода по месту жительства ФЛ при подаче им декларации о доходах по форме 3-НДФЛ в территориальные налоговые органы с приложением соответствующих документов.

Декларация представляется по доходам

В соответствии с Письмом ФНС РФ от 18.04.2014 N ПА-4-6/7440 некорректное заполнение отдельных реквизитов декларации по форме 3-НДФЛ не является основанием для отказа в ее приеме. Неверное указание кода ОКАТО/ОКТМО, отсутствие на бланке двумерного штрих-кода или представление налоговой декларации по утвержденной форме, но не подлежащей обработке автоматизированным способом не являются причинами для отказа в приеме декларации по форме 3-НДФЛ от ФЛ. ФНС РФ напоминает о персональной ответственности начальников инспекций ФНС РФ за неправомерный отказ в приеме налоговой отчетности.

Налоговые декларации, формируемые с использованием программных продуктов и интерактивных сервисов ФНС России по НДФЛ, разработаны согласно установленной форме.

Если декларация подана в территориальный налоговый орган с нарушением установленного ФЗ срока или не представлена в нормативный срок, штраф за несвоевременную подачу или неподачу декларации составит сумму в размере Пять процентов неуплаченной суммы налога за каждый месяц просрочки установленных нормативными актами РФ сроков, но не более Тридцати процентов от указанной суммы и не менее Одной тысячи рублей. ( ст. 119 НК РФ).

То есть, налогоплательщик, не представивший в установленный ФЗ срок декларацию, на основании которой не уплачивается (не доплачивается) какой-либо налог, должен заплатить минимальный штраф в размере Одна тысяча рублей. Об этом сообщает Минфин в письме от 17.02.2014 N 03-02-08/6474

Согласно ст. 80 НК РФ декларация о доходах физлица по форме 3-НДФЛ может быть подана налогоплательщиком в территориальную ИФНС по месту жительства/пребывания ФЛ одним из следующих способов

О направлении декларации по НДФЛ и документов, подтверждающих право на получение вычетов, с помощью интернет-сервиса "Личный кабинет налогоплательщика для ФЛ" подробнее можно прочесть в письме ФНС от 16.04.2015 N БС-3-11/1537@ .

Более детальную информацию об основных вычетах, возможностях их применения, прейскурант цен смотрите в дополнительных вкладках к настоящему разделу.

Специалисты ААА-Инвест выполнят услуги заполнения и подачи декларации 3-НДФЛ, в том числе дистанционно клиентам из любого региона РФ

ААА-Инвест с 03.01.2016 начинает прием заявок на оформление деклараций 3-НДФЛ за 2015 год по новой форме!

ААА-Инвест с 03.01.2016 начинает прием заявок на оформление деклараций 3-НДФЛ за 2015 год по новой форме!

Вам необходимо будет только ответить на обыкновенные вопросы, которые вы увидите на экране. Знайте, вы имеете право лично заполнить и сдать декларацию 3-ндфл, не прибегая к платным услугам.

Декларация 3-ндфл для физических лиц за 2015 г.

Декларация 3-ндфл для физических лиц за 2015 г.

Налоговая декларация по усн за 2014 год.  Вас возникнут вопросы либо определенные трудности в заполнении декларации, бывалые консультанты на их ответят. Подавать декларацию 3-ндфл за 2015 год необходимо в 2016 году. В pdf получаю не рабочие рисунки, а в xl скачивается только одна 1-ая форма.

Вас возникнут вопросы либо определенные трудности в заполнении декларации, бывалые консультанты на их ответят. Подавать декларацию 3-ндфл за 2015 год необходимо в 2016 году. В pdf получаю не рабочие рисунки, а в xl скачивается только одна 1-ая форма.

веб-веб-сайтом инфы, все опасности, связанные с принятием решений на основании предоставляемой веб-сайтом инфы, лежат на юзере. 18 раздел ж1 и тд, а половины этих листов нет в бланке декларации за 2015 год. Налоговая декларация по налогу на доходы физических лиц (2016 новенькая. Налоговая декларация 3-ндфл заполняется налогоплательщиком с внедрением утвержденной министерством денег формы (приказ минфина 145н от 29. Налоговая декларация 3-ндфл заполняется налогоплательщиком с внедрением утвержденной федеральной налоговой службой формы (приказ фнс рф от 10.

Форма 3-ндфл 2015 года не перетерпела кардинальных конфигураций по сопоставлению с формой предшествующего года. Налоговые декларации для физических лиц 3. Форма декларации 3-ндфл за 2010 год была принята приказом фнс рф от 25. юзеры программных товаров 1с могут заполнить декларацию 3-ндфл 2015 прямо из регламентированной отчетности.

(2015 новенькая форма), фнс рф приказ ммв-7-3600 от, скачать. главным налогом для физических лиц в рф является налог на доходы физических лиц (сокращенно -, но по инерции это заглавие также применяется в обиходе как более комфортное в речи. Вам полезными, когда вы будете заполнять декларацию 3-ндфл за 2015, 2014, 2013, 2012, 2011, 20 год.  основная налоговая декларация 3-ндфл форма (бланки) 2015 год налогообложение физических лиц.

основная налоговая декларация 3-ндфл форма (бланки) 2015 год налогообложение физических лиц.

Помощь в заполнении налоговой декларации 3-ндфл если вам необходимо составить налоговую.  На веб-сайте бухсофт онлайн можно безвозмездно скачать бланк единой (облегченная) налоговой. Excel и желал бы поначалу заполнить форму 3-ндфл и распечатать ее уже в заполненном виде, можно использовать бланк налоговой декларации 3-ндфл в формате excel. Единственным различием декларации за 2013 год от прошлой формы является подмена кодов окато на коды октмо. При рукописном заполнении и личной подаче налоговые инспекции советуют заполнять декларацию 3-ндфл карандашом.

На веб-сайте бухсофт онлайн можно безвозмездно скачать бланк единой (облегченная) налоговой. Excel и желал бы поначалу заполнить форму 3-ндфл и распечатать ее уже в заполненном виде, можно использовать бланк налоговой декларации 3-ндфл в формате excel. Единственным различием декларации за 2013 год от прошлой формы является подмена кодов окато на коды октмо. При рукописном заполнении и личной подаче налоговые инспекции советуют заполнять декларацию 3-ндфл карандашом.