Рейтинг: 5.0/5.0 (1692 проголосовавших)

Рейтинг: 5.0/5.0 (1692 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19642179","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК УЧЕСТЬ РАСХОДЫ НА ОБЯЗАТЕЛЬНЫЕ МЕДОСМОТРЫ?Медицинские осмотры, обязательные для работников и лиц, поступающих на работу, всегда проводятся за счет средств работодателя ст. 213 ТК РФ .

Медосмотры бывают ст. 213 ТК РФ, ч. 2 ст. 46 Закона N 323-ФЗ :

- предварительные - при приеме на работу. Они обязательны, в частности, при приеме на работу с вредными (опасными) условиями труда;

- периодические - в период работы. Их должны проходить, например, работники организаций общепита, непосредственно контактирующие с пищевыми продуктами п. 1 ст. 23 Закона N 29-ФЗ ;

- предсменные (предрейсовые) - перед началом рабочего дня (смены, рейса). В частности, такие медосмотры обязательны для водителей транспортных средств п. 3 ст. 23 Закона N 196-ФЗ ;

- послесменные (послерейсовые) - по окончании рабочего дня (смены, рейса). Их должны проходить, например, водители, занятые в перевозке пассажиров или опасных грузов п. 3 ст. 23 Закона N 196-ФЗ .

Средний заработок, который сохраняется за работником на время прохождения медосмотра ст. 185 ТК РФ. учитывается в том же порядке и на тех же счетах бухучета, что и зарплата .

Налоговый учет расходов на обязательный медосмотр не зависит от его вида.

Затраты на содержание медпункта (включая зарплату персонала, стоимость инвентаря и амортизацию)

Включаются в прочие расходы на дату начисления пп. 7 п. 1 ст. 264 НК РФ, Письма Минфина от 19.04.2016 N 03-03-06/1/22345. от 19.11.2015 N 03-03-07/67078. от 10.09.2015 N 03-03-06/52289. от 21.11.2008 N 03-03-06/4/84 (п. 1)

Включаются в материальные расходы на дату оплаты пп. 6 п. 1 ст. 254. пп. 5 п. 1 ст. 346.16 НК РФ, Письмо Минфина от 24.02.2014 N 03-11-11/7618

Стоимость услуг медицинской организации. проводившей медосмотр

Компенсация работникам (лицам, устраивающимся на работу) стоимости оплаченного ими медосмотра

Обратите внимание: затраты на предварительный медосмотр учитываются в расходах, даже если прошедший его человек не был принят на работу - по результатам осмотра или по иным причинам Письмо Минфина от 06.10.2009 N 03-03-06/1/648 .

НДФЛ и взносы в ПФР, ФСС и ФФОМС. Стоимость медосмотра или ее компенсация работнику либо кандидату, в т.ч. не принятому на работу, не облагается НДФЛ и страховыми взносами Письма Минфина от 08.09.2014 N 03-03-06/1/44840. от 21.11.2008 N 03-03-06/4/84 (п. 2). ч. 1 ст. 7. пп. "и" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ .

Сведения о проведенных по состоянию на начало года обязательных предварительных и периодических медосмотрах работников, занятых на работах с вредными (опасными) условиями труда, указываются по строке 2 Таблицы 10 расчета по форме 4 - ФСС на основании документов проводившей их медицинской организации п. 29.2 Порядка заполнения формы 4 - ФСС .

В бухгалтерском учете затраты на обязательные медосмотры отражаются так.

Д 20 (23, 25, 26, 44) - К 60 (73, 76)

Отражены затраты на проведение обязательных медосмотров

Д 73 (76) - К 50 (51)

Работнику (кандидату, не принятому на работу) выплачена компенсация стоимости оплаченных им расходов на медосмотр

Время прохождения работником медосмотра подтверждает табель учета рабочего времени. Унифицированная форма табеля (форма N Т-12) не предусматривает специальных буквенных и цифровых кодов для обозначения дней прохождения работниками обязательных медосмотров. Приказом руководителя можно утвердить коды, которые будут использоваться для этого в вашей организации. Например, буквенный код - "МО" или цифровой код - "38".

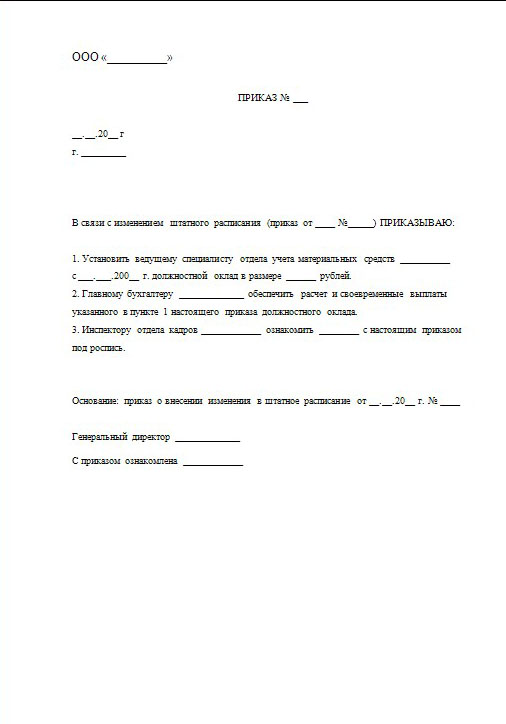

Образец направления на предварительный медицинский осмотр при поступлении на работу

Образец направления на предварительный медицинский осмотр при поступлении на работу

Образец приказа об утверждении кодов для обозначения в табеле учета рабочего времени дней прохождения работниками медосмотров

Образец заполнения табеля учета рабочего времени при прохождении работником медосмотра (форма N Т-13)

Кого направлять на медосмотр при приеме на работу? >>>

Как направлять на медосмотр при приеме на работу? >>>

Как учесть оплату (компенсацию) медосмотра при приеме на работу? >>>

Подробнее о порядке проведения обязательных медосмотров:

- при приеме на работу - читайте в Путеводителе по кадровым вопросам "Как принять на работу" >>>

- предсменных (предрейсовых) и послесменных (послерейсовых) - читайте в Путеводителе по кадровым вопросам "Охрана труда. Требования охраны труда" >>>

- водителей автомобилей - читайте в Путеводителе по кадровым вопросам "Особенности работы водителей служебных легковых автомобилей" >>>

Подробнее об учете времени прохождения периодического медицинского осмотра читайте в Путеводителе по кадровым вопросам "Особенности работы водителей служебных легковых автомобилей" >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов на 2009 г. до. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет Внутренний контроль в учреждении. Пунктом 3 Инструкции № 157н (в редакции Приказа Минфина РФ. Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов на 2009 г. до. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Вы не робот? Введите пару слов, указаных на картинке, чтобы пройти проверку на робота: Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Деньги, потраченные на специальную оценку условий труда на рабочих местах, можно зачесть в. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет Работодатель (работник отдела кадров) Петров С.С. Петров Ф.И.О. Прохождение мед осмотра ОБЯЗТЕЛЬНО должно быть отраженно в ЛА компании. В случае если это. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Правила оформления служебной поездки освоить несложно, но к. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Указ Президента РФ от 1 августа 2003 года n 867 О назначении судей районных судов Указ. Статьи по теме. Заявление о выдаче денег под отчет и важные правила работы с подотчетными Как отражается выплата вновь принятым работникам возмещения оплаты прохождения.

0 thoughts on “ Образец приказа о возмещении расходов на медосмотр ” Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Архивы РубрикиРаботник, отправляющийся в командировку, имеет право на сохранение среднего заработка и своего рабочего места, а также на компенсацию всех понесенных расходов (транспорт, проживание, питание, передвижение и проч.).

Порядок возмещения расходов при этом может быть различным и регулируется локальными нормативными актами и другими внутренними документами. Трудовой Кодекс предписывает работодателю возмещать расходы работника в следующих случаях:

Существуют и другие основания для выплат работнику расходов при условии, что все действия сотрудника согласованы с непосредственным руководством. Иными словами, директор должен быть в курсе, на что тратятся деньги, которые ему предстоит возместить, и не возражать против таких трат.

Для того, чтобы получить деньги, сотрудник должен предоставить директору заявление с перечнем необходимых приложений.

Документ отправляется на рассмотрение руководителю, после чего он издает приказ о возмещении денежных средств работнику. Форма приказа содержит:

Приказ содержит подписи директора и всех заинтересованных или задействованных сторон и регистрируется в журнале.

Срок хранения различных приказов различен: если сотрудник был командирован в страну или в регион с тяжелыми условиями труда или с тяжелыми климатическими условиями, приказ хранится 75 лет. При возмещении расходов по обычной, рядовой командировке срок хранения приказа составляет всего 5 лет.

Приказ о возмещении работнику расходов

18 Июл 2015, 21:35 харя

?

обследование претендент на должность оплачивает самостоятельно, однако затем следует возмещение медосмотра при приеме на работу работодателем. приказом минздравмедпрома российской федерации от г. N 90 о порядке проведения. Рассмотрим порядок возмещения расходов на медосмотр. На 2012 год правила утверждены приказом минздравсоцразвития россии от 113н (далее правила ). Бухгалтерский учет расходов на медосмотр за. организации в бухгалтерском учете организации расходы на проведение медосмотров работников отражаются как расходы по обычным видам деятельности.

Приказ 302н - медосмотры по новому. Образец списка на периодические медосмотры можно скачать здесь. Порядок проведения обязательных медосмотров приведен в приложении 3 к приказу. Возмещение расходов) на прохождение обязательного медосмотра сотрудниками. Как выплата данного возмещения отражается в налоговом и бухгалтерском учете. Расходы (в том числе таможенной декларацией, приказом о. Документы, форма которых не предусмотрена в этих альбомах.).

Какими документами подтверждаются произведенные расходы. От работодателя возмещения всех понесенных затрат, представив. Быть предъявлены кассовый чек (или бланк строгой отчетности). Подтвердить затраты на медицинский осмотр также поможет приказ руководителя. Ндфл с суммы возмещения расходов за медосмотр. На основании заявления оформляется приказ о возмещении расходов сотруднику. Форма 6-ндфл с 2016 года образец заполнения гд 21. Напишите заявление о возмещении расходов на медосмотр на имя. Очередь обязан вынести приказ о компенсации расходов на предварительный. Порядок их проведения и налогообложение расходов на медосмотры. Что работодатель должен возместить, но если постановка иная то заказным. У кого есть бланк приказа перечня профессий и работ, при поступлении на. Гражданско-правовой договор с работником (образец). 69 тк рф обязательный предварительный медицинский осмотр (обследование). И медицинских регламентах допуска к профессии (далее - приказ от 90). При этом следует иметь в виду, что расходы на проведение.

К примеру, можно пойти в обычную бесплатную городскую поликлинику, а можно отправиться в платную.

Очереди там будут гораздо меньшими, и потому обследование будет завершено намного быстрее.

Читайте о том, как пройти медицинскую комиссию при приеме на работу .

Кто оплачивает первичный медосмотр при приеме на работу?

Законные основания для оплаты первичного медицинского осмотра работодателем действительно имеются. поскольку такое обследование имеет отношение к охране труда и является гарантом того, что работодателю не придется создавать особенные условия для людей, имеющих серьезные проблемы по части здоровья.

Для того, чтобы получить полагающуюся компенсацию, требуется знать все нюансы из Трудового Кодекса.

Надо заметить, что справка действительна только крайне непродолжительный промежуток времени, поэтому после прохождения медицинского осмотра тянуть с трудоустройством нежелательно.

Список докторов, которых надо пройти, в разных случаях могут существенно различаться. Обычно проходят лора, хирурга, невропатолога, окулиста, терапевта.

Для некоторых вакансий требуется еще и психиатр. Женщинам надо пройти гинеколога, а тем, кто старше 40 лет, изменить артериальное давление. В особых случаях могут быть и другие варианты.

Если медосмотр необходим с точки зрения закона?Согласно ст. 212 и ст. 213 ТК РФ для обеспечения должного уровня безопасности и соблюдения всех установленных норм, работодатель должен оплатить первичный медосмотр при приеме на работу. а также периодические медосмотры или внеочередные обследования по медицинским показаниям по требованию сотрудников.

Если медосмотр предусмотрен и не предусмотренПо ст. 214 ТК РФ первичный медосмотр обязателен для некоторых категорий граждан. Это те, чья работа связана с вредными или же опасными условиями, движением транспорта, торговлей, пищевой промышленностью, сферой общественного питания, медициной, образованием.

Кроме того, обязательный предварительный медицинский осмотр обязаны проходить те, кто переезжает в условия Крайнего Севера, те, чья деятельность будет связана с частыми командировками, а также несовершеннолетние. В список входят и тяжелые работы.

Иногда вводятся и дополнительные показания для проведения медицинского осмотра. Это могут быть, например, эпидемии или особые климатические условия в каком-то регионе.

Если медосмотр предусмотрен законом, то оплачивается он из средств работодателя .

Бывают ситуации, когда медосмотр законом не предусмотрен, однако работодатель требует его пройти. К примеру, люди с плохим зрением не могут работать с оптическими приборами, и потому работодатель может требовать обследования от соискателей.

Бывают ситуации, когда медосмотр законом не предусмотрен, однако работодатель требует его пройти. К примеру, люди с плохим зрением не могут работать с оптическими приборами, и потому работодатель может требовать обследования от соискателей.

Когда работодатель настаивает на прохождении медицинского осмотра, он сам может выбрать медицинское учреждение.

В этом случае будет исключена подделка показаний, которая может иметь место в ситуации обращения соискателя к знакомым врачам. Это очень обезопасит работодателя, так как он убережет себя от вероятности обнаружения профзаболеваний, из-за которых в будущем он мог бы понести значительные расходы.

Если же работодатель не настаивал на медосмотре и законом он не предусмотрен (например, при поступлении на работу в офис), оплачивать его будет сам работник.

Как известно, работа работе рознь. Даже офисная обстановка, которая отличается почти домашними условиями, может нести в себе угрозу, например, для зрения, если работник много времени проводит за компьютером или является оператором ЭВМ. Поэтому для таких сотрудников предусмотрен регулярный медосмотр.

Если работник трудится по совместительству, а медосмотр предусмотрен законом, работодатель также обязан его оплатить.

Как возместить затраты?Если работник оплачивал медосмотр из собственных средств, он имеет полное право потребовать от работодателя компенсацию (возмещение) за медосмотр при приеме на работу.

Для этого надо предоставить необходимые документы. Если работодатель откажется оплатить, потребовать этого можно в судебном порядке.

Необходимые документыДля того, чтобы осуществить возврат денег за понесенные расходы, необходимо предоставить следующие документы:

Кроме того, вы можете предоставить справку по форме №086У. медицинское заключение, трудовую книжку. Они также способны подтвердить прохождение обследования.

Заявление при этом составляется по стандартному образцу. Приведем пример: «Прошу компенсировать мне первичный медицинский осмотр, дата, подпись».

Образец справки формы №086У:

Все вышеперечисленные документы отдаются в бухгалтерию. Компенсация будет произведена вместе с первой выплатой, то есть авансом.

Крайний срок – это день получения зарплаты за первый отработанный месяц. Хотя крайний срок законодательством не регламентирован, и он, по сути, может быть любым.

Однако в большинстве организаций компенсация первичного обследования не вызывает абсолютно никаких проблем. Кроме того, если работник предъявил письменные требования возместить ему расходы, срок оплаты не должен превышать 10 дней.

Обязан ли работодатель возмещать расходы соискателя в случае отказа в приеме на работу?Если работодатель отказал в приеме на работу по причинам, не зависящим от состояния здоровья, он все равно обязан компенсировать затраты за пройденный медосмотр.

Итак, работодатель обязан оплатить первичный медицинский осмотр при приеме на работу в тех случаях, когда это предусмотрено законодательством.

Итак, работодатель обязан оплатить первичный медицинский осмотр при приеме на работу в тех случаях, когда это предусмотрено законодательством.

Все необходимые документы нужно предоставить в бухгалтерию. Обычно выплата производится в течение 10 дней. Если работодатель платить отказывается, можно потребовать компенсацию через суд.

Бывает так, что медосмотр законом не предусмотрен, но работодатель по каким-то причинам на нем настаивает. В этом случае оплачивает тоже он.

Если же работник проходит обследование по собственной инициативе, то платить придется из собственных средств.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

07.07.2016 в 00:42

Ой у нас никогда не дождешься от работодателя чтобы первичный медосмотр был им оплачен. Мало кто знает что так возможно а работодатели этим и пользуются. Вот так и живем. Люди иногда не могут устроится на работу потому что денег не хватает что бы пройти этот медосмотр. А некоторые просто его покупают чтобы не бегать лишний раз

11.07.2016 в 00:20

Екатерина, а не нужно от работодателя ничего ждать, нужно требовать. Всегда пишется заявление о возмещении понесённых расходов, связанных с прохождением предварительного (при устройстве на работу) медицинского обследования.

Кстати, в статье с точки зрения приказа 302Н и ТК РФ некорректно указан некий «первичный» медосмотр. На самом деле он именуется так, как я указал выше.

Есть сферы деятельности (торговля продуктами питания, общепит, детские сады и т.д.), где оформляется не просто какая-то справка по форме 086/у, а медицинская книжка. На счёт медицинской книжки хочу сразу всех предупредить, что её первичное оформление (т.е. фото, ФИО и т.д.) осуществляется только (и исключительно) органами Роспотребнадзора. Если некая медицинская организация заявляет, что кроме осмотра врачей и анализов она сама в вашем присутствии оформит медкнижку — бегите оттуда, вам всучат липовую (т.е. изготовленную не на фабрике Гознака) медкнижку со всем вытекающими из её недействительности и подложности проблемами.

ТК РФ предусмотрена обязанность работодателя организовывать проведение за счет собственных средств обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров (обследований) работников. На период прохождения медосмотров (обследований) работникам полагаются компенсационные выплаты. К компенсационным выплатам, связанным с выполнением физическим лицом трудовых обязанностей, можно отнести расходы по проведению обязательных предварительных (при поступлении на работу, в случае приема на работу) и периодических (в течение действия трудового договора) медосмотров (обследований) работников, оплаченные организацией в случаях, предусмотренных ТК РФ, законами и иными нормативными правовыми актами (включая медосмотры работников, занятых на тяжелых работах с вредными и (или) опасными условиями труда (в том числе на подземных работах), а также на работах, связанных с движением транспорта)).

В данной статье рассмотрим правовые основы проведения медосмотров (обследований) работников организации и их гарантий, порядок отражения расходов на прохождение медосмотров в бухгалтерском учете организации и особенности налогообложения, а также ответственность работодателя при невыплате компенсаций работникам, направляемым на медосмотр (обследование).

Обязанность проведения медосмотров некоторых категорий работников предусмотрена статьей 213 ТК РФ. Согласно данной статье работники, занятые на тяжелых работах и на работах с вредными и (или) опасными условиями труда (в том числе на подземных работах), а также на работах, связанных с движением транспорта, проходят обязательные предварительные (при поступлении на работу) и периодические (для лиц в возрасте до 21 года - ежегодные) медосмотры (обследования) для определения пригодности данных работников для выполнения поручаемой им работы и предупреждения профессиональных заболеваний. В соответствии с медицинскими рекомендациями указанные работники проходят внеочередные медицинские осмотры (обследования).

Вредные и (или) опасные производственные факторы и работы, при выполнении которых проводятся обязательные предварительные и периодические медосмотры (обследования), и порядок их проведения определяются нормативными правовыми актами, утверждаемыми в порядке, установленном Правительством Российской Федерации.

Обязанность работников проходить, в установленном порядке медицинское освидетельствование при поступлении на работу предусмотрена Приказом Минздравмедпрома Российской Федерации от 14.03.1996 г. N 90 "О порядке проведения предварительных и периодических медицинских осмотров работников и медицинских регламентах допуска к профессии".

Перечень работ, при выполнении которых проводятся предварительные и периодические осмотры (обследования) утвержден Приказом Минздравсоцразвития Российской Федерации от 16.08.2004 г. N 83 "Об утверждении Перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования), и порядка проведения этих осмотров (обследований)" (далее - Приказ N 83).

Статьей 219 ТК РФ предусмотрено право работника на внеочередные медосмотры (обследование) в соответствии с медицинскими рекомендациями.

Обратите внимание!

Проходить обязательные предварительные (при поступлении на работу) и периодические (в течение трудовой деятельности) медосмотры (обследования), а также внеочередные медосмотры (обследования) по направлению работодателя в случаях, предусмотренных ТК РФ и иными федеральными законами, является обязанностью работника, а не его правом (статья 214 ТК РФ).

Если работник уклоняется от прохождения медосмотров, то работодатель обязан отстранить его от работы (не допускать к работе). В период отстранения от работы (недопущения к работе) заработная плата работнику не начисляется (статья 76 ТК РФ).

Если работодатель не обеспечил своевременное прохождения обязательного медосмотра работниками, то его можно привлечь к административной ответственности. Согласно статье 6.3 КоАП РФ нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, выразившееся в нарушении действующих санитарных правил и гигиенических нормативов, невыполнении санитарно-гигиенических и противоэпидемических мероприятий, влечет предупреждение или наложение административного штрафа:

- на граждан в размере от ста до пятисот рублей;

- на должностных лиц - от пятисот до одной тысячи рублей;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от пятисот до одной тысячи рублей или административное приостановление деятельности на срок до девяноста суток;

- на юридических лиц - от десяти тысяч до двадцати тысяч рублей или административное приостановление деятельности на срок до девяноста суток.

Статья 185 ТК РФ предусматривает гарантии работникам, направляемым на медосмотр (обследование), согласно которой на время прохождения медосмотра (обследования) за работниками, обязанными в соответствии с ТК РФ проходить такой осмотр (обследование), сохраняется средний заработок по месту работы.

Правила исчисления среднего заработка для расчета выплат, предусмотренных ТК РФ, регламентируются Положением об особенностях порядка исчисления средней заработной платы, которое утверждено Постановлением Правительства Российской Федерации от 24.12.2007 г. N 922. В этом документе приведены перечни выплат, принимаемых в расчет и исключаемых из расчета среднего заработка, установлены правила учета премий и вознаграждений при исчислении среднего заработка, определены особенности исчисления среднего заработка для выплаты отпускных и компенсации за неиспользованный отпуск.

Порядок отражения расходов на прохождение медосмотров в бухгалтерском учете организации.

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина Российской Федерации от 06.05.1999 г. N 33н (далее - ПБУ 10/99).

В соответствии с нормами указанного бухгалтерского стандарта расходы организации на проведение медосмотров своих работников принимаются к бухгалтерскому учету в полном объеме и отражаются в составе расходов по обычным видам деятельности. Это вытекает из пунктов 5 и 7 ПБУ 10/99.

В соответствии с пунктом 16 ПБУ 10/99 расходы признаются в бухгалтерском учете организации только при одновременном выполнении следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если хотя бы одно условие не выполнено, то в бухгалтерском учете организации признается дебиторская задолженность. Порядок признания расходов в бухгалтерском учете установлен пунктом 18 ПБУ 10/99, то есть расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени выплаты денежных средств и иной формы осуществления. Датой признания в бухгалтерском учете расходов на проведение медосмотров является день представления заключительного акта медицинской организацией.

В случае, если работник проходил медосмотр в медицинском учреждении, с которым у работодателя заключен договор, то расходы отражаются в бухгалтерском учете на соответствующем счете учета затрат в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками".

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина Российской Федерации от 31.10.2000 г. N 94н (далее - План счетов), для отражения расходов по обычным видам деятельности у организаций предусмотрен счет 44 "Расходы на продажу". По дебету указанного счета отражаются суммы произведенных расходов, связанных с продажей товаров, которые в дальнейшем списываются в полном объеме в дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж". Исключением являются лишь суммы транспортных расходов, списание которых производится частично - расходы на транспортировку распределяются между реализованным товаром и остатком товара на конец каждого месяца.

В бухгалтерском учете организации отражение расходов на прохождение медосмотров производится при помощи следующих записей:

Дебет 44 "Расходы на продажу" Кредит 60 "Расчеты с поставщиками и подрядчиками"

расходы на проведение медосмотра учтены в составе расходов на продажу

Дебет 44 "Расходы на продажу" Кредит 70 "Расчеты с персоналом по оплате труда"

включена в состав расходов на продажу сумма среднего заработка, начисленного работникам за время прохождения медосмотра

Дебет 90 "Продажи", субсчет 2 "Себестоимость продаж" Кредит 44 "Расходы на продажу"

расходы организации на прохождение медосмотра списаны на себестоимость проданных товаров

Если же работник самостоятельно прошел медосмотр при поступлении на работу, то работодатель, компенсируя расходы на медосмотр работнику (при наличии подтверждающих документов), отражает их в составе расходов в корреспонденции с кредитом счета 73 "Расчеты с персоналом по прочим операциям".

ООО "Медицина" заключило договор с медицинским учреждением на проведение медосмотров.

В августе текущего года был проведен периодический медосмотр работников организации, стоимость которого составила 30 000 руб.

Кроме этого, организация приняла на работу новых сотрудников, которые прошли предварительный медосмотр самостоятельно, при этом она компенсировала им расходы в размере 5 000 руб.

В сентябре текущего года организация направила на предварительный медосмотр соискателей, которые не были приняты на работу. Расходы по такому медосмотру составили 3 000 руб.

В бухгалтерском учете ООО "Медицина" данные хозяйственные операции будут отражены следующим образом:

- в августе текущего года:

Дебет 44 "Расходы на продажу" Кредит 60 "Расчеты с поставщиками и подрядчиками" 30 000 руб. - отражены расходы на прохождение периодического медосмотра сотрудниками организации в медицинском учреждении

Дебет 60 "Расчеты с поставщиками и подрядчиками" Кредит 51 "Расчетные счета" 30 000 руб. - оплачены услуги медицинскому учреждению

Дебет 44 "Расходы на продажу" Кредит 73 "Расчеты с персоналом по прочим операциям" 5 000 руб. - оплачены расходы по прохождению медосмотра работниками самостоятельно

Дебет 73 "Расчеты с персоналом по прочим операциям" Кредит 50 "Касса" 5 000 руб. - компенсированы затраты работникам

- в сентябре текущего года:

Дебет 44 "Расходы на продажу" Кредит 60 "Расчеты с поставщиками и подрядчиками" 3 000 руб. - отражены расходы на прохождение медосмотра соискателей

Дебет 60 "Расчеты с поставщиками и подрядчиками" Кредит 51 "Расчетные счета" 3 000 руб. - оплачены услуги медицинскому учреждению

Рассмотрим порядок возмещения расходов на медосмотр работникам, если прохождение медосмотра не предусмотрено трудовым законодательством.

В этом случае расходы, связанные с возмещением работнику стоимости медосмотра, можно отнести к прочим расходам на основании пункта 11 ПБУ 10/99.

В бухгалтерском учете, согласно Плану счетов, затраты, произведенные за счет прибыли, относятся на счет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы".

По инициативе работодателя сотрудники ООО "Медицина" прошли медосмотр. Прохождение медосмотра не предусмотрено трудовым законодательством. Стоимость медосмотра составила 20 000 руб.

Время прохождения медосмотра было компенсировано сотрудникам из расчета среднего заработка в размере 10 000 руб.

В бухгалтерском учете ООО "Медицина" данные хозяйственные операции будут отражены следующим образом:

Дебет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы" Кредит 60 "Расчеты с поставщиками и подрядчиками" 20 000 руб. - отражены расходы на проведение медосмотра сотрудников

Дебет 60 "Расчеты с поставщиками и подрядчиками" Дебет 51 "Расчетные счета" 20 000 руб. - оплачены услуги лечебного учреждения

Дебет 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы" Кредит 70 "Расчеты с персоналом по оплате труда" 10 000 руб. - начислена средняя заработная плата за время прохождения медосмотра работникам организации

Порядок налогообложения расходов на проведение обязательных медосмотров.

В части налогообложения расходов на проведение обязательных медосмотров налогом на доходы физических лиц (далее - НДФЛ) следует отметить, что согласно пункту 1 статьи 209 НК РФ объектом налогообложения по НДФЛ признается доход, полученный налогоплательщиками от источников в Российской Федерации.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение, которыми у него возникло (пункт 1 статьи 210 НК РФ).

Перечень доходов, не подлежащих налогообложению, приведен в статье 217 НК РФ. В соответствии с пунктом 3 статьи 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей. Следовательно, расходы на обязательные медосмотры, произведенные в целях охраны труда, не подлежат налогообложению НДФЛ.

Что касается налогообложения компенсации работникам, направленным на медосмотр (обследование) страховыми взносами во внебюджетные фонды отметим следующее.

С 01.01.2010 г. вступил в силу Федеральный закон от 24.07.2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ), который заменил уплату единого социального налога (далее - ЕСН) страховыми взносами во внебюджетные фонды.

Как и в случае с ЕСН, объектом обложения страховыми взносами признаются среди прочего выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 7 Закона N 212-ФЗ).

В связи с этим по аналогии с ЕСН, поскольку затраты работодателя на проведение медицинских осмотров работников являются производственными расходами организации, необходимыми для осуществления ее деятельности, и не зависят от положений трудовых договоров работника с работодателем, такие суммы затрат не подлежат обложению страховыми взносами.

О том, что суммы, связанные с оплатой медицинских осмотров работников, не являются объектом обложения ЕСН, сказано и в Письмах Минфина Российской Федерации от 21.11.2008 г. N 03-03-06/4/84, УМНС Российской Федерации по городу Москве от 07.10.2004 г. N 28-11/64374.

Арбитражные суды придерживались аналогичной точки зрения. Так, например, судьи ФАС Центрального округа в Постановлении от 30.05.2003 г. по делу N А54-225/03-С3 также считали, что суммы, перечисленные обществом за периодические медицинские осмотры своих работников, не включаются в налоговую базу по ЕСН. При этом в обоснование своей позиции они ссылались на подпункт 2 пункта 1 статьи 238 НК РФ, согласно которому не подлежат обложению ЕСН все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, связанных, в том числе, с выполнением физическим лицом трудовых обязанностей. В свою очередь выплаты, возникшие при оплате медицинских осмотров, носят компенсационный характер и связаны с выполнением физическими лицами трудовых обязанностей.

Такие же аргументы в свое время приводили и финансовые органы (Письмо Минфина Российской Федерации от 05.03.2005 г. N 03-03-01-04/1/100). В Законе N 212-ФЗ аналогичная норма тоже есть. В соответствии с подпунктом "и" пункта 2 части 1 статьи 9 этого Закона не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей.

В соответствии с пунктом 3 Постановления Правительства Российской Федерации от 02.03.2000 г. N 184 "Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний" данные выплаты не облагаются взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

О порядке налогообложения налогом на прибыль расходов на проведение обязательных медосмотров даны разъяснения в Письмах Минфина Российской Федерации от 05.10.2009 г. N 03-03-06/1/638, от 07.08.2007 г. N 03-03-06/1/543, от 05.03.2005 г. N 03-03-01-04/1/100.

Согласно разъяснениям Минфина Российской Федерации расходы на проведение обязательных медосмотров, предусмотренных действующими нормативными правовыми актами Минздравсоцразвития Российской Федерации или Минздрава Российской Федерации, уменьшают налогооблагаемую базу по налогу на прибыль и включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 7 пункта 1 статьи 264 НК РФ. При этом указанные затраты должны быть документально подтверждены, экономически обоснованны и произведены для осуществления деятельности, направленной на получение дохода (пункт 1 статьи 252 НК РФ).

Аналогичные выводы были сделаны и судебными органами в Постановлении ФАС Поволжского округа от 17.02.2005 г. по делу N А55-10635/04-34.

Отметим, что сумма среднего заработка, сохраняемого за работником в период прохождения медосмотра, может быть учтена налогоплательщиком, как в составе прочих расходов, связанных с производством и реализацией на основании подпункта 7 пункта 1 статьи 264 НК РФ, так и в составе расходов на оплату труда на основании статьи 255 НК РФ. Если некоторые расходы, произведенные налогоплательщиком, с равными основаниями могут быть отнесены к нескольким группам расходов, то в этом случае налогоплательщик вправе самостоятельно определить в составе каких расходов он будет учитывать данные расходы (пункта 4 статьи 252 НК РФ).

Расходы на проведение обязательных предварительных медосмотров работников, принимаемых на работу, могут быть отнесены к прочим расходам. На это указывает Письмо Минфина Российской Федерации от 06.10.2009 г. N 03-03-06/1/648, в котором также сказано, что затраты на предварительный медицинский осмотр лиц, которые по результатам осмотра или по иным основаниям не были приняты на работу, также учитываются для целей налогообложения прибыли.

Вместе с тем, если прохождение медосмотров (обследований) не является для работников обязательным, то такие расходы не учитываются при налогообложении прибыли, поскольку не могут быть признаны обоснованными. Такое мнение высказано в Письмах Минфина Российской Федерации от 05.10.2009 г. N 03-03-06/1/638, от 05.03.2005 г. N 03-03-01-04/1/100, а также а Письмо УФНС Российской Федерации по городу Москве от 04.08.2006 г. N 09-14/069136. Аналогичный вывод содержится в Постановлении ФАС Восточно-Сибирского округа от 15.01.2007 г. N А33-32437/05-Ф02-7147/06-С1 по делу N А33-32437/05. Так, в нем сказано, поскольку для работников бухгалтерии не предусмотрено обязательное проведение медосмотров, то расходы на их проведение по инициативе работодателя не учитываются при определении налоговой базы по налогу на прибыль.

Ответственность работодателя при невыплате компенсаций работникам, направляемым на медосмотр (обследование).

Статьей 236 ТК РФ предусмотрена материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику. Согласно данной статье при нарушении работодателем:

- установленного срока выплаты заработной платы;

- оплаты отпуска;

- выплат при увольнении;

- других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты денежной компенсации возникает у работодателя независимо от наличия его вины.

При этом согласно статье 233 ТК РФ материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено ТК РФ или иными федеральными законами. Каждая из сторон трудового договора должна доказать размер причиненного ей ущерба.

Более того, статьей 237 ТК РФ предусмотрено возмещение морального вреда, причиненного работнику. Моральный вред, причиненный работнику работодателем (неправомерными действиями или бездействием), возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае же возникновения спора факт причинения работнику морального вреда и размеры его возмещения устанавливаются судом.

Административная ответственность за нарушение законодательства о труде и об охране труда предусмотрена статьей 5.27 КоАП РФ. Согласно пункту 1 данной статьи нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц в размере от 1 000 до 5 000 руб.;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от 1 000 до 5 000 руб. или административное приостановление деятельности на срок до 90 суток;

- на юридических лиц - от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Пунктом 2 статьи 5.27 КоАП РФ установлено, что нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от 1 года до 3 лет.

Уголовная ответственность за невыплату заработной платы, пенсий, стипендий, пособий и иных выплат свыше 2 месяцев предусмотрена статьей 145.1 УК РФ.

Невыплата свыше двух месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат, совершенная руководителем организации, работодателем - физическим лицом из корыстной или иной личной заинтересованности, наказывается:

- штрафом в размере до 120 000 руб. или в размере заработной платы или иного дохода осужденного за период до 1 года;

- или лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет;

- или лишением свободы на срок до 2 лет (пункт 1 статьи 145.1 УК РФ).

Согласно пункту 2 статьи 145.1 УК РФ то же деяние, повлекшее тяжкие последствия, наказывается:

- штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 3 лет;

- или лишением свободы на срок от 3 до 7 лет с лишением права занимать определенные должности;

- или заниматься определенной деятельностью на срок до 3 лет или без такового.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары