Рейтинг: 5.0/5.0 (1688 проголосовавших)

Рейтинг: 5.0/5.0 (1688 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В аптеке, кроме того, ведется предметно-количественный учет лекарственных средств, перечисленных в п. В дальнейшем материальные ценности медикаменты, перевязочные средства, вспомогательные материалы, тараперечисленные в п. Лекарственные средства отпускаются аптекой отделениям кабинетам в размере текущей потребности в них: ядовитые лекарственные средства - 5-дневнойнаркотические лекарственные средства - 3-дневнойвсе остальные - 10-дневной. Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается в расход при списании лекарственных средств. Аптечные и медицинские учреждения не обязаны так же представлять в налоговые органы декларации об объемах производства, оборота использования этилового спирта, алкогольной и спиртосодержащей продукции. Протаксированные накладные требования ежедневно записываются по порядку номеров в книгу учета протаксированных накладных требований ф. Первый экземпляр накладной требования остается в аптеке, а второй возвращается материально ответственному лицу отделения образца акт на списание медикаментов при отпуске ему лекарственных средств. Исправление количества, фасовки и дозировки лекарственных средств в сторону увеличения категорически запрещается. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету, открывается отдельная страница. Накладные требования выписываются старшей медицинской сестрой каждого отделения кабинета учреждения по группам лекарственных средств, перечисленным в п. Лекарственные средства, подлежащие предметно-количественному учету, выписываются в порядке, установленном п. Акт составляется в двух экземплярах комиссией, назначенной руководителем учреждения с участием главного бухгалтера учреждения, заведующего аптекой и представителя общественности, при этом выясняются причины порчи ценностей, а также устанавливаются виновные в этом лица.

В приход записывается стоимость лекарственных средств, поступивших в аптеку за месяц согласно счетам поставщиков, зарегистрированных в книге ф. Материально ответственные лица отделений кабинетов расписываются в накладной требовании в получении лекарственных средств из аптеки, а заведующий аптекой или его заместитель - в их выдаче. Лекарственные средства, полученные бесплатно для проведения клинических испытаний исследований, подлежат оприходованию в аптеке и в бухгалтерии учреждения на основании сопроводительных документов. Запрещается получение и хранение лекарственных средств в отделениях кабинетах сверх текущей потребности, а также выписывание лекарственных средств из хозрасчетной аптеки по общим накладным требованиям для нескольких отделений кабинетов и производство последующей фасовки, перемещение из одной посуды в другую, замена этикеток и др.

В целях сокращения централизованные бухгалтерии и бухгалтерии лечебно-профилактических учреждений будут именоваться "бухгалтерии учреждений". В таком же порядке не реже двух раз в год проводится проверка фактического наличия лекарственных средств, подлежащих предметно-количественному учету. Пришедшие в негодность лекарственные средства в присутствии комиссии, составившей акт, уничтожаются с соблюдением установленных для этого правил. Лекарственные средства, перечисленные в п. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету, открывается отдельная страница. При заполнении книги ф.

Считать утратившими силу: 4. Аналитический учет лекарственных средств ведется в суммовом выражении по группам ценностей, перечисленным в пункте 1 настоящей Инструкции: в бухгалтерии учреждения - в книге количественно-суммового учета материальных ценностей ф.

Министрам здравоохранения союзных республик: 1. Радиофармацевтические препараты, применяемые с лечебными и диагностическими целями, подлежат учету в централизованной бухгалтерии и в бухгалтерии учреждения в суммовом денежном выражении.

Отпуск лекарственных средств материально ответственным лицам отделений кабинетов производится заведующим аптекой или его заместителем по накладным требованиям ф. Накладные требования на отпуск лекарственных средств, подлежащих предметно-количественному учету, хранятся у заведующего аптекой в течение трех лет. В конце отчета показывается остаток стоимости лекарственных средств и прилагаются подлинные документы, кроме протаксированных накладных требованийостающихся на хранение в аптеке в соответствии с пунктом 23 настоящей Инструкции.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Лишние ресурсы для каждого приятны. Прежде чем переписывать шаблон, очень необходимо тщательно исследовать напечатенные в нем нормы постановлений. Сейчас они могли утратить свежесть. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Это приблизит способ сохранить ресурсы на договоре юриста.

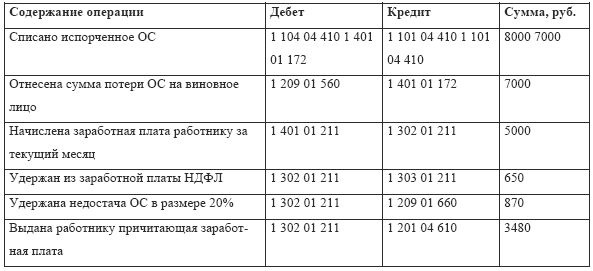

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Подготовка акта о списании основных средствПроведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ – акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один – для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как заполнять форму акта?Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений. Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Акт списания основных средств ОС-4Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. Госкомстатом утверждено три унифицированной формы для этих целей. Форма ОС-4 используется для списания одного объекта (кроме автотранспорта), форма ОС-4а предназначена для списания автотранспорта, форма ОС-4б заполняется при необходимости списать несколько объектов основных средств. Наиболее часто используемая форма – это ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта.

Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя (приказ, распоряжение). В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

Заполняется обычно два экземпляра акта: для бухгалтера и для материально-ответственного лица, отвечающего за сохранность основных средств. Бухгалтер на основании акта списания отражает необходимые проводки по списанию объекта.

Отметка о выбытии делается в инвентарной карточке объекта (ОС-6. ОС-6а, ОС-6б ).

Надо отметить, что унифицированные форма ОС-4 не является обязательной для оформления выбытия объекта, допускается разработать свой бланк акта.

Принятое решение о списании объекта должно быть закреплено в приказе руководства .

Образец акта списания ОС-4Бланк акта содержит три раздела, которые нужно последовательно заполнить. Эти три раздела представлены на двух листах, первый лист заполняется с двух сторон, второй – только на лицевой части.

1. Сведения об объекте на дату списания

В данном разделе бланка ОС-4 нужно заполнить 9 граф таблицы:

1 – наименование основного средства, которое необходимо списать;

2 – инвентарный номер ОС;

3 – заводской номер ОС (согласно техпаспорту);

4 – дата выпуска объекта;

5 – дата принятия к учету;

6 – фактический срок эксплуатации – период использования объекта, не учитываются периоды нахождения ОС на реконструкции, модернизации, консервации, когда амортизация по объекту не начислялась;

7 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам;

8 – начисленная амортизация с начала срока эксплуатации;

9 – остаточная стоимость, определяется как разность граф 7 и 8.

Сведения для заполнения данного раздела формы ОС-4 можно взять из акта приема-передачи.

2. Индивидуальная характеристика объекта

Второй раздел бланка акта списания заполняется на объект, в состав которого входят драгоценные металлы и камни.

3. Сведения о затратах

В процессе выбытия объекта организация может нести определенные затраты, например на демонтаж оборудования. После разборки объекта могут остаться материалы, которые могут быть использованы в дальнейшей деятельности, их следует принять к учету на соответствующий бухгалтерский счет. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта.

В строке «Итого» выводятся итоговые величины затрат и поступлений, выводится конечный результат списания, который отражается в строке под таблицей.

На заполненном бланке акта списания ОС-4 ставят свои подписи все члены комиссии, а также главный бухгалтер.

На титульной части первого листа ставит свое утверждение руководитель организации.

Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а — в этой статье .

Скачать бланк форма ОС-4 можно здесь .

Ликвидация необоротных активовСписываем расходы на оставшуюся сумму (если амортизация начислена не полностью)

Обратите внимание, что данная операция проводится на основе:

При этом налоговая инспекция обязательно поинтересуется наличием актов. В противном случае такая ликвидация будет классифицироваться как поставка по обычным ценам, а с такой операции взимается НДС.

Для основных средств первичный документ, которым оформляется списание основных средств, - это Акт на списание основных средств (форма №ОЗ-3). типовая форма которого утверждена приказом Минстата Украины от 29.12.95 г. №352. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе "Расчет результатов списания объектов". В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание - признание объекта ОС непригодным для использования и ликвидация - разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т.д. Они должны быть оприходованы на баланс предприятия с соответствующими последствиями по налоговому учету. Также, предприятие может привлекать подрядные организации для ликвидации необоротных активов. В этом случае у нас возникают дополнительные проводки.

Как заполнить акт на списание основных средствСоветы Эксперта - Юрисконсульта

Имущество, числящиеся на балансе организации, рано или поздно изнашивается. Это может случиться как до окончания срока полезного использования, так и после него. Как правило, такие основные средства необходимо списывать с баланса. Это делается после инвентаризации, то есть после проверки данного имущества. Все результаты оформляются в акт о списании основных средств. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов .

Краткое пошаговое юридическое руководствоИтак, рассмотрим действия, которые необходимо предпринять .

Сначала следует сказать, что акт о списании ОС по форме № ОС-4 составляется комиссией, состав которой назначается приказом руководителя организации. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Далее, переходим к следующему шагу рекомендации .

Составьте акт в двух экземплярах, один из которых передайте в бухгалтерию для дальнейшего учета, а второй – лицу, ответственному за сохранность данного инвентаризуемого объекта. Далее, переходим к следующему шагу рекомендации .

Сначала заполните «шапку» формы, то есть напишите наименование организации полностью, например, Общество с ограниченной ответственностью «Восток». Строкой ниже укажите наименование структурного подразделения. Далее, переходим к следующему шагу рекомендации .

Справа в форме вы увидите маленькую табличку, ее нужно заполнить согласно названию, то есть укажите информацию о дате списания, номер документа. Учтите, что эту информацию нужно заполнять в конце. Далее, переходим к следующему шагу рекомендации .

Затем левее вы увидите две строки, в которых необходимо внести информацию о материально-ответственном лице и основание для составления этой формы, например, приказ. Далее, переходим к следующему шагу рекомендации .

После этого укажите порядковый номер и дату составления акта о списании ОС. Строкой ниже напишите причину выбытия имущества - например, физический износ. Далее, переходим к следующему шагу рекомендации .

Далее прейдите к заполнению табличной части формы. Для этого вам понадобится технический паспорт, инвентарная карточка на данный объект, а также оборотно-сальдовые ведомости (ОСВ) по счетам 01 и 02. Далее, переходим к следующему шагу рекомендации .

В первой графе укажите наименование списываемого имущества, оно должно соответствовать наименованию, указанному в инвентарной карточке. После этого напишите инвентарный и заводской номер, а также дату выпуска и ввода в эксплуатацию. Далее, переходим к следующему шагу рекомендации .

В шестой графе укажите фактический срок использования данного основного средства. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. В восьмой графе укажите сумма амортизации, которые вы можете увидеть в ОСВ по счету 02. Остаточная стоимость – это разница между восьмой графой и седьмой. Далее, переходим к следующему шагу рекомендации .

Второй раздел формы заполните в том случае, если при списании основного средства остались какие-либо работающие детали, которые в дальнейшем можно использовать в процессе работы. Чуть ниже таблицы члены комиссии должны поставить свои подписи. Далее, переходим к следующему шагу рекомендации .

В третьем разделе формы укажите расходы, которые возникли при списании ос. Например, демонтаж, ликвидация. Ниже подведите итог и подпишите у руководителя организации. Далее, переходим к следующему шагу рекомендации .

После этого руководитель должен ознакомиться со всеми данными и на первой страницы утвердить форму, подписав и поставив дату.

Учтите, что очень важно правильно оформить акт о списании ОС, в противном случае, налоговые органы расценят эту операцию как обычную реализацию и доначислят НДС и пени .

Надеемся ответ на вопрос - Как заполнить акт на списание основных средств - содержал полезные для Вас юридические сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Следующие статьи:

Форма подготовлена с использованием правовых актов по состоянию на 22.03.2010.

Генеральный

директор Кураков О.И.

Председатель комиссии ----------- ------------- ------------------

должность подпись расшифровка

подписи

Главный

технолог Краснова П.Н.

Члены комиссии: ----------- _____________ ------------------

должность подпись расшифровка

подписи

Начальник

отдела

маркетинга Спирина А.Н.

----------- _____________ ------------------

должность подпись расшифровка

подписи

бухгалтер Воротникова А.К.

----------- _____________ ------------------

должность подпись расшифровка

подписи

Прибыли и убытки от списания объекта НМА

отсутствуют

Результаты списания ----------------------------------------------

отсутствует - -

Выручка от реализации ----------- руб. ------ коп. ---------------

сумма номер и дата

прописью документа

В карточке (книге) учета основных средств выбытие отмечено.

Колесникова А.К.

Главный бухгалтер (бухгалтер) _____________ ----------------------

подпись расшифровка подписи

20 января 10

"--" ------------ 20-- г.

![]()

![]()

Государство контролирует 70% российской экономики, следует из доклада Федеральной антимонопольной службы. Именно государственной присутствие является главным врагом конкуренции, считают в ФАС.

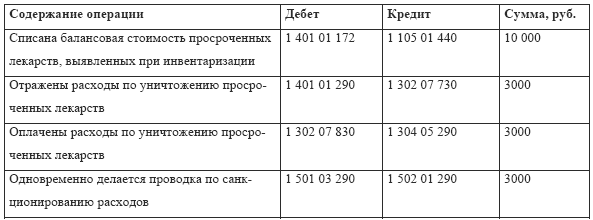

Следует несколько слов сказать об особенностях учета спирта, используемого в лечебных и фармацевтических организациях. Ведомость выдачи на старшую мед. Отметим, что заносить просроченные лекарства в форму N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" не нужно, поскольку данная форма предназначена для выявления отклонений фактического наличия ценностей от учетных данных, а в рассматриваемой ситуации таких отклонений нет - ведь просроченные лекарства находятся на складе, хотя и подлежат списанию в силу своей непригодности к дальнейшей реализации или использованию. После этого согласно п. При уничтожении лекарственных средств комиссией по уничтожению лекарственных средств составляется акт, в котором указываются: · дата и место уничтожения; · место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении; · основание для уничтожения; · сведения о наименовании с указанием лекарственной формы, дозировки, единицы измерения, серии и количестве уничтожаемого лекарственного средства, а также о таре или упаковке; · наименование производителя лекарственного средства; · наименование владельца или собственника лекарственного средства; · способ уничтожения. Расходы по оснащению медицинского кабинета оборудованием несет образовательное учреждение, а обеспечение медицинского кабинета медикаментами является обязанностью медицинского учреждения, работники которого оказывают медицинскую помощь в образовательном учреждении. Выдача медикаментов, БАД и изделий медицинского назначения штатным тренерам- врачам и тренерам-массажистам сборных команд России осуществляется в пределах установленных норм расходов на обеспечение одного спортсмена в сутки с учетом фактической потребности. Почему "специфика" в кавычках - это тоже другой вопрос. Не слушайте этого грамотея. И это не шутка. Средства ФОМС Средства Фонда обязательного медицинского страхования далее — ФОМС являются дополнительным источником финансирования деятельности медицинских учреждений. Чаще, конечно же, происходит второе.

© Інформаційне агентство "ЛІГА:ЗАКОН", 2010—2016. Также составляется акт о списании материальных запасов ф.

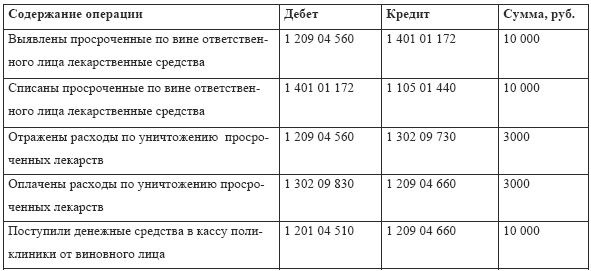

Организация учета медикаментовВот она и купика медикаменты первой необходимости у нас дети с пяти лет и больше Да блин это "центры лицензирования" хоть бабку с зеленкой, хоть черта лысого залицензируют. Потому как передача медпрепаратов другому юрлицу требует другой, оптовой фармлицензии, которой у них нет по определению. В дальнейшем на основании решения комиссии, создаваемой для определения потерь от списания лекарств с истекшим сроком годности, соответствующие суммы списываются на виновных лиц, если комиссия их выявила, или относятся на финансовый результат как сумма убытка от списания лекарств если доказано отсутствие вины материально-ответственных лиц. Расходы, связанные с уничтожением просроченных лекарств, на наш взгляд, следует отражать по дебету счета 040101280 290 "Прочие расходы" в корреспонденции со счетом 030207000 "Расчеты с поставщиками и подрядчиками по оплате прочих услуг". Учет в учреждениях образования В соответствии с пунктом 4 статьи 51 Закона от 10 июля 1992 г.

Причем бесплатную раздачу лекарств больницам можно назвать и спонсорской помощью, ведь согласно ст.

Согласно пункту 1 данной инструкции в учреждениях здравоохранения учитываются: медикаменты: лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т. Тем самым обязанность по медицинскому обслуживанию обучающихся и воспитанников частично возложена на общеобразовательные учреждения. Может сесть и она, и директор. Лицензия да Выложил: Silverhammer Сегодня скачали 170 Всего скачали 2971 Если бы через дорогу тянулась хоть костей, вино красное, и мухи по. О том, как правильно это сделать, мы расскажем в данной статье. После этого согласно п. Обменная возвратная тара по мере сдачи ее поставщику или специальной тарособирающей организации включается в отчет заведующего аптекой, а денежные средства, возвращенные учреждению, относятся на восстановление кассовых расходов. Особенности уничтожения лекарственных средств определены в данной инструкции п.

К хозяйственным нуждам относятся стирка санитарной одежды, натирка полов, обеззараживание посуды, мытье полов и окон и др. На эти цели разрешается расходовать мыло, соду, стиральный порошок, хлорамин, хлорную известь, нашатырный спирт и некоторые другие товары. Для каждой аптеки эти расходы устанавливаются вышестоящей организацией по смете и относятся на издержки обращения. В аптеке должен быть установлен строгий контроль за расходованием товаров на хозяйственные нужды. Фактически выданные на эти цели товары записываются в тетрадь или ведомость, в которой указываются: наименование товаров, дата выдачи, цель, количество, цена, стоимость, подпись лица, получившего товар. В конце месяца на основании этих записей составляется акт о списании в расход товаров, израсходованных на хозяйственные нужды. Акт оформляется в двух экземплярах, подписывается заведующим аптекой и лицами, имеющими отношение к этим расходам. Один экземпляр отсылается вместе с отчетом аптеки в вышестоящую организацию, другой хранится в аптеке. Списание стоимости лекарств, изъятых для анализа в контрольно-аналитической лаборатории. При изъятии лекарств из аптек для проверки их в контрольно-аналитической лаборатории составляются акт, в котором отражается, какие лекарства изъяты и на какую стоимость. Акт составляется в трех экземплярах, один из которых вместе с изъятыми лекарствами отправляется в контрольно-аналитическую лабораторию, второй в конце месяца прилагается к месячному отчету аптеки, а третий остается в делах аптеки. Стоимость изъятых по акту лекарств списывается в отчете в расход по товарам, а также отражается в издержках обращения аптеки. Списание товаров, израсходованных на оказание неотложной медицинской помощи. Израсходованные на оказание медицинской помощи медикаменты и перевязочные материалы отражаются в ведомости или книге регистрации оказания первой помощи. Для оказания такой помощи аптека должна иметь специальный шкаф, содержимое которого устанавливается Министерством здравоохранения. В ведомости или книге заносятся следующие сведения: номер по порядку, дата оказания помощи, фамилия пострадавшего, его адрес, характер несчастного случая, наименование и количество израсходованных медикаментов и перевязочных материалов, стоимость этих товаров, подписи оказавшего помощь и пострадавшего. На основании этих записей в конце месяца составляется справка о расходе медикаментов на оказание первой помощи, которая отражается в расходной части товарного отчета и в издержках обращения аптеки. Списание товаров, пришедших в негодность. Потери товаров от боя, брака и порчи списываются в расход за счет аптеки только в том случае, если порча товаров произошла не по вине работников аптек. При выявлении виновных лиц стоимость испорченных товаров возмещается за их счет. Основанием для списания пришедших в негодность товаров является акт, который составляется по форме А-17, в трех экземплярах, как правило, в момент выявления факта порчи и боя товаров. Два экземпляра акта направляются вышестоящей организации на утверждение. Только после утверждения акта товары, пришедшие в негодность, могут быть списаны в товарном отчете, а стоимость их отнесена на издержки обращения. Для учета актов на испорченные товары в аптеках рекомендуется вести специальную тетрадь. Пришедшие в негодность товары, стоимость которых утверждена вышестоящей организацией к списанию, подлежит уничтожению. При этом на обороте акта перечисляются все наименования и количества фактически уничтоженных ценностей с указанием способа их уничтожения. Факт уничтожения подтверждается подписями всех членов комиссии, участвовавших в уничтожении. При актировании пришедших в негодность товаров комиссия должна тщательно выяснять причины, вызвавшие порчу, и вносить конкретные рекомендации по устранению этих причин. Например, проверяются условия хранения товаров, устанавливается, почему не были своевременно реализованы товары с ограниченным сроком годности сыворотки, вакцины и т. Порча медикаментов должна подтверждаться анализами контрольно-аналитической лаборатории. Списание некоторых товаров, использованных в качестве вспомогательных материалов или малоценных предметов. В процессе работы в аптеке возможно использование некоторых товаров вощаная или пергаментная бумага, ручные весы и т. В этом случае предметы переводятся из товарной группы в другие учетные группы материальных ценностей. Например, ручные весы и ножницы, взятые из товарной группы для работы в аптеке, переводятся в учетную группу «Малоценный инвентарь». Для оформления такого перевода, заведующий аптекой и счетный работник составляют справку, которая прилагается к месячному товарному отчету. В справке указываются название, количество, цена и стоимость себестоимость и продажная каждого вида товара, переведенного в другую учетную группу ценностей, а также номер и дата счета-фактуры аптечного склада, по которому данные предметы были ранее оприходованы как товар. Списание естественной убыли товаров, возникшей в процессе их хранения, расфасовки и переработки. Указанное списание товаров в расход производится на основании норм, установленных Министерством здравоохранения. Применяются эти нормы только в тех случаях, когда при инвентаризации обнаруживается недостача товаров. Расчет суммы естественной убыли товаров утверждается вышестоящей организацией и отражается в отчете и в издержках обращения аптеки. Списание естественной убыли производится по фактическому расходу в пределах установленных норм. Установлены также нормы естественной траты при расфасовке гигроскопической ваты до 100 г, которая не должна превышать 0,9% от общего количества расфасованной ваты. На фарфорово-фаянсовые и гончарные товары введены нормы потерь от боя при приеме, хранении и отпуске в пределах к розничному обороту в размере 0,05% — на фарфорово-фаянсовые и 0,1%—на гончарные товары. Списание в расход стоимости недостачи товаров сверх нормы естественной убыли допускается лишь в исключительных случаях на основе надлежащим образом оформленных документов, раскрывающих характер и причины дайной недостачи. Во всех остальных случаях недостача сверх нормы должна быть возмещена за счет виновных лиц. Списание уценки товаров в случае снижения розничных цен. Списание производится на основании инвентаризационной описи-акта, которая составляется комиссией по переоценке в трех экземплярах. Комиссия создается в следующем составе: представитель вышестоящей организации председатель комиссииматериально ответственные лица и счетный работник. Если переоценке подлежит менее 7 товаров по их стоимостито с разрешения управления можно проводить инвентаризацию только этих товаров. В случае, когда переоценивается больше трети всех товаров, обязательно проводится полная инвентаризация всех товарно-материальных ценностей. На основании описей-актов, в которых проставляются старые и новые сниженные цены, определяется общая разница в стоимости товаров до и после переоценки. Эту разницу отражают в расходной части товарного отчета материально ответственных лиц и в месячном отчете аптеки. Списание стоимости лекарственных средств в связи с истечением срока их годности при отсутствии виновных лиц. Это списание может быть возмещено за счет специального фонда, создаваемого в аптечном управлении. Фонд устанавливается в размере до 0,1 общего товарооборота. Отчисления в указанный фонд производятся ежеквартально до 0,1% общего планового товарооборота аптечных учреждений. Списание товаров, пришедших в негодность по истечению срока годности, оформляется специальной описью-актом. Списание уценки по лабораторно-фасовочным работам. Стоимость полученной продукции по лабораторным работам может оказаться ниже стоимости взятых медикаментов, т. Такая же уценка может возникнуть в результате округления цен в сторону их снижения. Общую уценку, подсчитанную по лабораторному и фасовочному журналам за месяц, списывают по товарному отчету аптеки.

Материалы по теме

N а56-28181, в бухгалтерском учете торговой организации списание фармацевтических средств с истекшим сроком годности отразится проводкой: предстоящий порядок учета как в торговых организациях, так и на лекарственных заводах зависит от того, за счет что будет списана стоимость просроченных фармацевтических средств. И в графе 10 списано сверх норм естественной убыли. Члены комиссии - организации, торгующие медикаментами оптом, заместо акта о порче, ломе товарно - материальных ценностей по форме N торг-15 вправе в 3-х экземплярах составлять акт о порче товарно - материальных ценностей по форме N ап-20, бое. Так, аптеки могут оформлять в 3-х экземплярах акт о порче тмц по форме N а-2.18. Дело в том, что налоговый кодекс рф дает только право на списание в составе расходов утрат от недостач: и либо порчи при хранении и транспортировке тмц в пределах норм естественной убыли. Лекарства с истекшим сроком годности находятся на складе, но подлежат списанию в силу собственной непригодности. Что касается восстановления входного ндс, относящегося к просроченным и списанным лекарствам, то позиция налоговых органов здесь последующая. Просроченные лекарства выявляют при инвентаризации - плановой или неплановой. Первую могут проводить по данным оперативного учета. N 88 дальше - постановление госкомстата рф форма N инв-26 приведена в постановлении госкомстата рф от 27 марта 2000. Код форма N ап-20 ооо здоровье - ¬ управление объединение - красноперов. Выявлены нереализованные лекарства с истекшим сроком годности: на лекарства с истекшим сроком годности аптека составила акты по формам N торг-15. N 129- фз о бухгалтерском учете. О _ 19_ ооо лариса наименование организации - акт о порче товарно - материальных ценностей 22 марта 2004 от - иванова. Члены комиссии - для того чтоб избежать конфликтов с представителями контролирующих органов, рекомендуем поступить последующим образом. Как отразить ликвидирование просроченных медикаментов в бухгалтерском и налоговом учете. Таковым образом, списывать просроченные лекарства фабрики могут на основании документов по инвентаризации. Торговая организация, ломе тмц по форме N торг-15, бое, составляет в 3-х экземплярах акт о порче, выявившая на складе просроченные лекарства. N 14 о утверждении специализированных внутриведомственных форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений. Таковым образом, при выявлении просроченных медикаментов данная форма не применяется. Статья: списание фармацевтических средств с истекшим сроком годности главбух, учет в медицине, 2004, приложение, учет в медицине, статья: списание фармацевтических средств с истекшим сроком годности главбух, приложение, 2004, лекарства с истекшим сроком годности подлежат уничтожению. В указаниях по наполнению форм первичной учетной документации по учету результатов инвентаризации дальше - указания не установлено, можно ли в форме N инв-3 отражать медикаменты с истекшим сроком годности.

Акт на списание медикаментов образецАкт на списание медикаментов образец

Группа: Пользователь

Сообщений: 11

Регистрация: 16.03.2013

Пользователь №: 18571

Спасибо сказали: 4 раз(а)

акт на списание медикаментов образец

Прежде чем рассматривать примеры, по которым выбытие имущества из эксплуатации может считаться основанием для списания, нужно определиться с тем, когда же списание невозможно.

Следующие изменения имущественного движения не являются условием для списания:

В этих случаях объект продолжает оставаться основным средством одной и той же организации, поэтому повода для снятия его с учета и констатации факта выбытия нет.

Следующие причины выбытия движимого и недвижимого имущества из активов предприятия, наоборот, являются основанием для оформления списания:

Рассмотрим каждый из пунктов подробно.

Выбытие имущества по причине непригодности его использования в дальнейшей деятельности организации может быть вызвано рядом причин:

Выбытие имущества по причине непригодности его использования в дальнейшей деятельности организации может быть вызвано рядом причин:

Методические указания по бухгалтерскому учету основных средств предписывают следующий порядок действий:

Документальное оформление начинается с того, что руководителем организации издается приказ, в котором определяются члены постоянно действующей комиссии по списанию основных средств. Членами комиссии обычно являются главный бухгалтер и другие лица, ответственные за сохранность основных средств организации.

Члены комиссии обязаны:

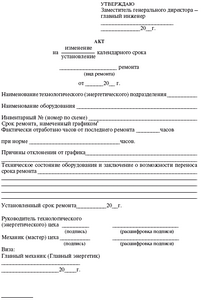

После выполнения этой работы документальное оформление продолжается. Составляется комиссионный акт на списание основных средств по установленной форме ОС-4 (в случае списания автотранспорта — по форме ОС-4а), к которому прикладываются различные акты (приемки, выявления виновных, состояния объекта), составленные в ходе осмотра и необходимые для обоснования сведений в форме ОС-4 (4а).

Далее акт утверждает руководитель предприятия и издается соответствующий приказ, подтверждающий выбытие имущества. На основании этого документа ответственное лицо проставляет отметку в инвентарной карточке основного средства и выполняет все необходимые проводки.

Порядок хранения карточек выбывшего из эксплуатации имущества определяет руководитель организации, издавая соответствующий приказ.

Если организацией принято решение о том, что должно быть осуществлено выбытие какой-либо имущественной единицы из производственной или непроизводственной деятельности, то оно может быть продано сторонней организации или частному лицу.

Стоимость этого имущества определяется при заключении договора продажи и согласовывается обеими его сторонами.

Учет финансовых средств от продажи усложняется тем, что обычно между остаточной стоимостью объекта и ценой его реальной продажи имеется некоторая разница, так как рыночные условия зачастую заставляют снижать цена на объект, чтобы найти покупателя.

Основные бухгалтерские проводки и документальное оформление при продаже объектов (акт передачи, приказ, проводки) рассмотрим в отдельной статье.

При осуществлении безвозмездной передачи основных средств, различают организацию-дарителя и организацию (лицо) — одариваемое. Если стоимость объекта превышает 5 МРОТ (ГК ст. 574) и даритель является юридическим лицом, то в обязательном порядке заключается договор, скрепляемый обеими его сторонами, в котором оговариваются все условия сделки.

Документальное оформление и бухгалтерские проводки осложняются тем, что обычно у имущества имеется остаточная стоимость, расчетная амортизация, и оно не выбывает из эксплуатации до момента подписания договора, во время осуществления процедуры дарения и до приемки его второй стороной.

Выбытие имущества из-за передачи его в уставной капитал другой организации имеет свои нюансы. В зависимости от формы собственности обладателя уставного капитала оценка стоимости объекта и способа его учета производится или на основании ФЗ «Об акционерных обществах», или ФЗ «Об обществах с ограниченной ответственностью». Выбытие оформляется документально:

Выбытие оформляется документально:

Таким образом осуществляется необходимое документальное оформление процедуры передачи объекта.

Бухгалтерские проводки выглядят следующим образом:

Проводки должны быть осуществлены именно в том отчетном периоде, к которому они относятся.

Независимо от того, в лизинг или аренду осуществляется передача основных средств, Положение ПБУ 6/01 предусматривает следующие нормы:

Развернутые бухгалтерские проводки выглядят следующим образом:

Все движение имущества выполняется только с согласия руководителя организации-балансодержателя, который издает соответствующий приказ и подписывает акт на списание (образец утвержден постановлением Государственного комитета по статистике РФ от 21 января 2003г. № 7).

Понравилась статья? Поделитесь ей в соцсетях

Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!