�������: 4.6/5.0 (1641 ���������������)

�������: 4.6/5.0 (1641 ���������������)���������: ������/�������

Чтобы определить, выставляется ли счет фактура без НДС продавцом, необходимо знать все законные основания.

Составленный документ без ошибок, придерживаясь всех установленных правил – залог отсутствия проблем с налоговыми структурами.

� ассмотрим все нюансы, которые могут вас ожидать при выставлении или получении счета-фактуры.

Без знания того, что собой представляет счет-фактура вам не обойтись, ведь с момента, когда вы начнете вести бизнес, этот документ станет неотъемлемой частью при составлении отчетности.

Для чего же он нужен и какие виды бывают? Какими законами подкреплено формирование счета-фактуры, какой порядок определен?

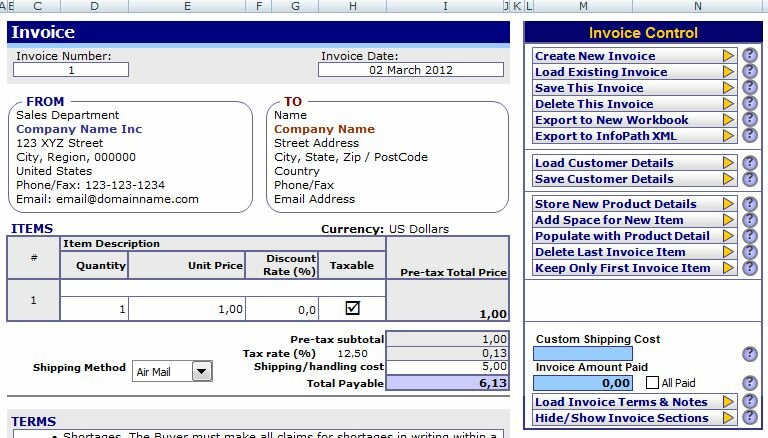

ОпределениеПод счетом-фактурой понимают счет, который выписывает продавец покупателю. Это документ, удостоверяющий поставку продукции и его цену.

В счете необходимо указание деталей сделок: реквизитов заказчика и исполнителя, наименований, списков услуг или продукции, количества единиц, стоимости, а также цены за одну единицу.

Есть информация о способе доставки и условиях реализации. Прописано сумму налога и т. д.

Виды документаБывает большое количество форм. На предприятии, что специализируется на розничных продажах, счет выставляется при сделке, а на оптовых – после того, как получено извещение об отправке грузов покупателям.

Возможно использование счета-фактуры, как накладных. что направляются с продукцией.

Служит сертификатом о том, какое происхождение имеет продукция. Любые услуги, проведение работ, отгрузка товара должны быть оформлены с помощью счета-фактуры.

Способы ввода параметров счетов-фактуры:

Какой будет вид, зависит от документов-оснований.

Наименования продукции, что поставлена, услуг, прав на имущество, что передавались

Пункты 2 и 2-а

Содержат код, условные обозначения единиц измерения продукции, что поставляется, работы, что выполняется, прав на имущество, которое передается согласно классификатору измерительных единиц. Если таковые отсутствуют – поставьте прочерк

Объем продукции, что поставляется. Если показатели не имеются – ставьте прочерк

Цены на продукцию, выполнение работ, оказание услуг за одну измерительную единицу без налога на добавленную стоимость или с ним. Если показателей нет – прочерки

Цена на весь товар без НДС

Сумму акциза или укажите, если нет соответствующих показателей – без акциза

Отображает налоговую ставку. Если продукция не облагается налогом, то напишите «без НДС» (ст. 168 )

Суммы налога по применяющимся ставкам

Сумма всего объема продукции, что поставляется, или работы, которые выполняются

Столбец 10-й и 10-а

Цифровые коды и название страны, в которой производилась продукция согласно классификатору стран. Заполнять нет необходимости в том случае, если страной-производителем является � Ф

Таможенная декларация (код)

Далее счет-фактура подписывается, на ней ставят печать подрядчиков. Оформляется документ на А-4. Должен иметь 2 варианта – один остается продавцу, другой – покупателям.

Покупатель должен вести учет выставленных продавцом счетов-фактур. Для этого их регистрируют в книге покупок согласно порядку, прописанному в ст. 171 и ст. 172. учитываться они будут в тех отчетных периодах, когда есть права на применения к указанным суммам вычетов.

Учет ведется как тех счетов-фактур, которые отображают операции, что не облагаются налогом, так и тех, что облагаются НДС. Те документы, что составлены с нарушениями, ошибками или помарками, не будут вноситься в книгу.

Видео:� НДС. Новые счета-фактуры

Любое исправление должно заверяться подписью руководящего лица и печатью продавцов. При этом отмечают дату исправлений.

В книге регистрируется счет-фактура, что получался покупателем от поставщика, и составлен согласно порядку ст. 168 в момент отгрузки или при предварительной оплате.

Здесь же ведется учет тех документов, что были выписаны и осуществлена регистрация продавцом в момент уплаты покупателем (полной или частичной) продукции в момент отгрузки.

� егистрируют счета-фактуры в книге и тогда, когда они выписывались и регистрировались раньше продавцом в книге, отображающей продажи, и в дальнейшем были внесены изменения в договор .

Учет ведется после отражений всех условий по корректирующей деятельности из-за отказа от продукции, прав на имущество. На это есть право в течение года от даты отказа.

Отдельную строку представляют бланки строгого отчета, согласно которым оформлялись такие операции:

В книге для отображения покупок не будут учитываться те документы, что получались при:

Книгу покупок шнуруют, страницы нумеруют и скрепляют печатью. При изъявлении такого желания, плательщик может вести учет с помощью excel.

В таких случаях необходимо будет распечатать информацию до 20 числа в месяце, что следует за отчетным периодом.

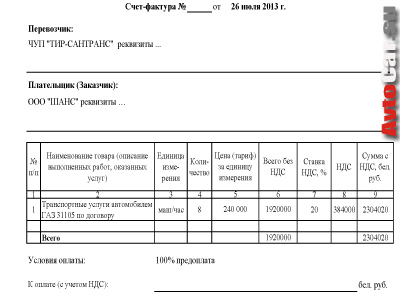

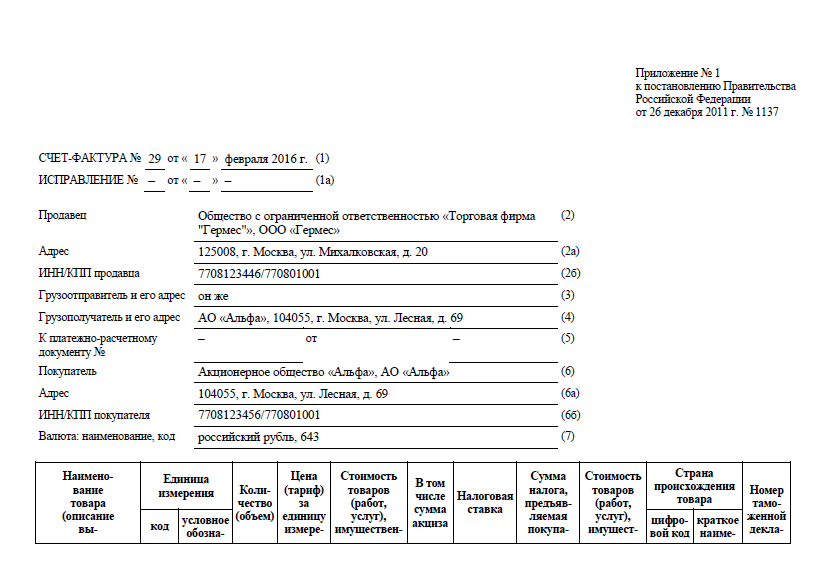

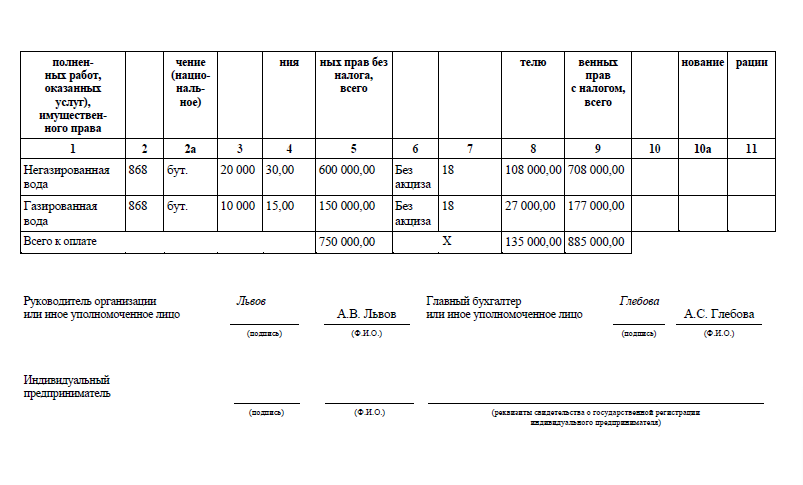

Образец заполнения (пример)Между предприятием «Дашенька» (продавцом) и «Восток» (покупателем) заключен договор купли-продажи от 15.10.2013 N 167.

В соответствии с договором «Дашенька» поставляет «Востоку» такую продукцию:

Продукция отгружена 18.10.2013 г. Предприятием «Дашенька» предъявлен счет-фактура и зарегистрирован в книге продаж. Образец счета на оплату без НДС или другой вид счета-фактуры можно посмотреть в интернете.

Предпринимателю стоит быть внимательным, ведь при выставлении счета-фактуры стоит учитывать некоторые особенности.

Довольно часто возникают вопросы и относительно ставки 0, при которой не всегда ясно, как отобразить в документе данные о сделке. � азвеем сомнения и расставим точки.

Нюансы, возникающие у ИППри составлении счета-фактуры предпринимателем должна ставиться подпись лично. Он не имеет права оформить доверенность и поручить такую обязанность кому-либо.

Для того, чтобы проведения подобных операций было возможным, следует оформить доверенности нотариальным заверением.

ПИ имеет риски, что Налоговая откажет в вычетах, поскольку подпись представителя может расцениваться, как отсутствие реквизитов, обязательных к заполнению. В такой ситуации отстоять вычеты покупателям можно только в суде.

Обратите внимание на нумерацию. Не следует ставить хаотичный номер или буквенное обозначение, поскольку это повлечет за собой отказ по той же причине – нарушение порядка заполнения.

Оформляя счет-фактуру, ИП должен в пункте 2-а указать свой статус, адрес при этом – место жительства, по которому он регистрировался в налоговых структурах.

Какие могут быть проводки?Формирование проводок зависит от выбранных методов определений прибыли (выберите в меню «сервис», затем учетную политику, закладку «общие»).

Фактическое поступление авансового платежа от исполнителя отображается документом-выпиской, либо кассовым ордером.

Корреспондирующий счет – 62.2, лишь так можно выписывать счета-фактуры на авансы. Формируется такая проводка:

Далее он попадет в книгу продаж.

Чтобы выписать счет-фактуру, следует в документе о продажах выбрать кнопку «счет-фактура». Сформируется проводка:

Счет-фактура, если НДС 0Выписывается ли счет-фактура, если ставка 0%? – Плательщик налога имеет такие же обязанности при продаже продукции, что облагается по нулевой ставке, как и при совершении других налогооблагаемых операций. Соответственно, выписать документ он должен в общем порядке.

Как сдать НДС в электронном виде срочно, читайте здесь .

Как избежать восстановления НДС при переходе на УСН, смотрите здесь .

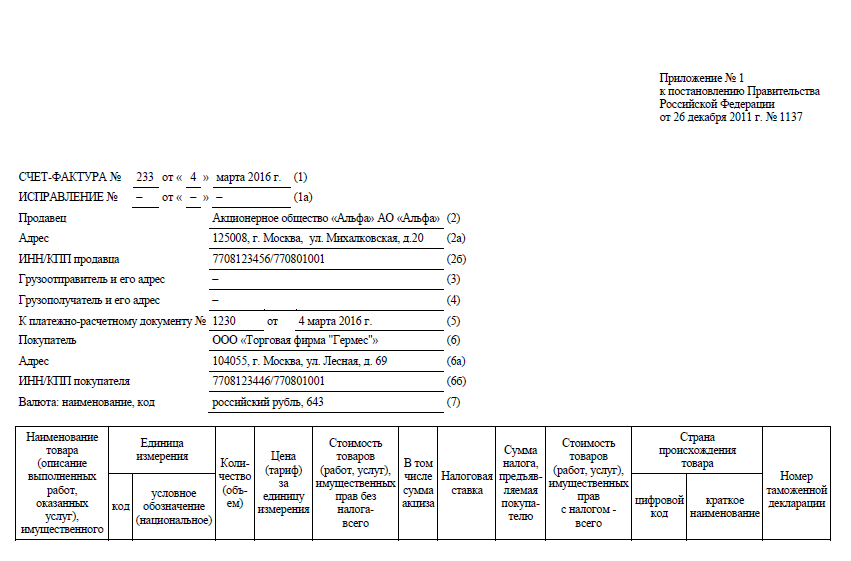

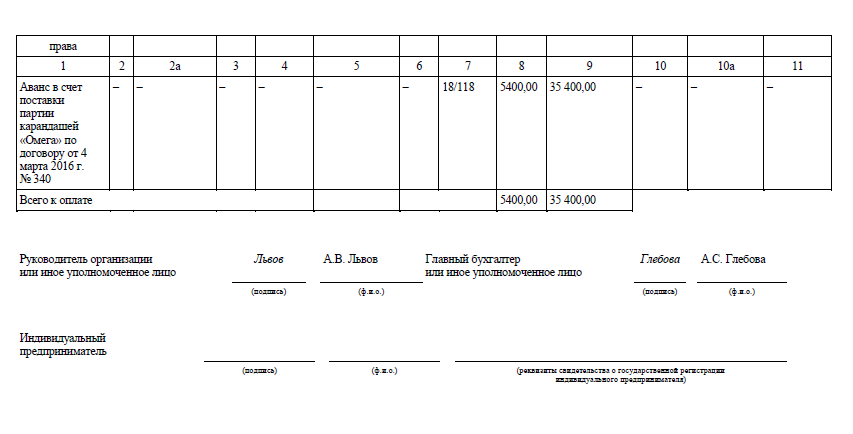

При экспорте продукции в Беларусь плательщик выписывает счет-фактуру по отгруженной продукции, отобразив ставку 0 в бланке. Пункт 8-й будет указывать – 0 (сумма налога), пункт 9-й будет иметь информацию, аналогичную 5-му.

Оформляется только один экземпляр, поскольку покупателям он не нужен. Выставить его необходимо не позднее 5 дней с момента отгрузки продукции.

Пункт 3 ст.168 НК � Ф предписывает выставить счет-фактуру не позднее пяти дней, считая со дня отгрузки товара. В случае экспорта — это дата таможенной декларации.

В том случае, когда документы, подтверждающие право на 0%, не были собраны в установленный законодательством срок, то необходимо будет исправлять счета-фактуры, указывая при этом ставки 10 или 18%, и отобразив исправленные суммы в бланке.

Когда документы вы соберете, вам не обойти стороной еще одного заполнения счета-фактуры, возобновив в соответствующих пунктах суммы по ставке 0.

Видео: счет-фактура — кто и в каких случаях выставляет

Счет-фактура – документ, который знаком каждому руководителю и бухгалтеру. И от того, насколько они будут компетентны в этом вопросе, зависит, насколько упростится учет.

����� �� ����� ��������� ���������� �������� ����-�������. ��� ��������, ������� ������������ ���������� ����� ���������� ������. ����-������� ����� ������ ������������� �������, �.�. ������ ���������� ��� �������� � ������ ��� ���������� ������ �� ����������� ��������� (���). ����-������� ����� ���� ���������� ���� �� �������� ��������, ���� � ����������� ����. �� ��������� ���������� ������-������ ������������������ ��� ����������� ������ �������, � �� ��������� �������� ������-������ - ������ ������.

���������� ����������� ������� �� ������������� ���������� ������-������, ��� ��� ��� ��������� �������� ��������� ���������� ����� ���� �������� � ���������� ��� � ���������� �� ������-��������, ������� ������ ��� ��������.

�������� ����-�������, ������������ ��� ���������� ������� (����� ��� �����), � ������������ ������� ������ ���������:

��������� ��� ������ ����������� � ������, ���� ������ �� �������� ������� ������������� ������.

������� �������, ��� ���� ����������� �������� �� ���������� ������� ��������������� (�.�. �� �������� ������������������ ���), ����������� ����-������� �� ���������.

����� ����-������� ������ ���� ������� ��������� ������������ � �������� ���������� ��� ������ �������������� �� ��� ���.�������������� ���������������, ��������� ����-�������, ������ ������ ����� ������� ��������� ��� ��� ��������� ������ ������������� � ��������������� �����������.

� ������, ���� �� �������� ������ ������������� �������� � ����������� ������, �� �����, ����������� � �����-�������, ����� ���� �������� � ����������� ������.

������, �������� ������������ ������ �� 27.07.2010 N 229-�� ����-�������, ������������ � ����������� ����, ����� ���� �������� ����������� �������� �������� ������������ ����������� ���� ���� ���, �������������� �� ���.

������ � ������-�������� � ���� �� �������� �������� ������ �������� ������ ���. ��������� ������ � ������-��������, �������������� ������, ������������ � ������� � ������ 2 ������ 169 �� ��. �� �� �������� �� ������� ������. 2966

��� ��������� ���������� ����������� ����-������� �� �����. ��� ������ �������� � ������������ ����-������� � ����� ������, ��� ��� �� ������ ��������� ��� � ������. 49454

C 1 ������ 2016 ���� ������ ����� ���������� � ������������ ������-������ ����� ������ ����������. ��� ��������� �������� ����� ����������� ��������. ��������� ������� ���������� ������� ����� ������-������ � 2016 ���� �� ������� � ���� ������. 5064

�� ����������� ������ �������� - ����-������� (�������) 2016. ������� ��������� ����� �� ������ ����. ��� ������������ ��� ����-������� �������� ����� �� �������� ����������, ������� ���������� ��� ���������� ������. 49846

����-������� � ��� ��������, ������� ���������� ��������� ������, ����� � �������� ������������ ���. ������������ �������-��������� ������� ������ ����� ��� � ������ ���������, ��� � ����������� ������������ ����������������. ����� � ������� �����-������� � 2016 ���� �� ������� ����. 1843

����-������� - ��� ��������� �������� ������������� ����������, � ����� ������� ��������� ����������, �� ��������� �������� ������������� ����� ��� ����������� � ������ (��� �����������).

![]()

����-������� ����������� ��������� ��� ���������� ����� ������ ��������� ������, ��� �������� ������ ���������� (�� ������� ���� ���� �� ��� ��������), ��� ��� ����������� �� ���������� ���������� �������, � �������� �������� � ������ � ��� ���������. �� ������ ����������� ��������� ���������� ������ ������, ������ �������, ��������� ������������� � ��������� ����������.

������� ���������� �����-������� � 2016 ����

![]()

![]()

������ ������ ���������� ������� ���������� �� 2016 ���

������� ���������� ������-����������� �����-������� ������ ����������������. ����� �����-������� ��� ����� ������ ���������� �� �� 8.05.1996 �. � 685, ������ 169 �� ��, ��� ���������� ������� ��� ����������, ����������, ���������� ����� ������-������. � ������� 2011 ���� �������������� ������������� �� � 1137 � ����� �����-������� ���� ������� ���������: ��������� ������ «�����������», ������������ � ��� ������, � ������� ������������ �������, ��� ������� ��������� �� ���� � ��� ������ ������������� ������.

� ��������� ����� ����� �����-������� 1996 ���� ���������������.

����-������� ������� ���������� ��� ����������� ���.

�� ������� ���������� �����-�������:

�������� �����-������� �� ������� � ������ ����.

�� ��������� ���������� ������-������ ����������� ��������� «����� �������», � �� ��������� �������� ������-������ - «����� ������».

��� �������� ����-������� ������������������� ��������� ��� ������� ������; � ������ � �������, �� ����������� �������� ������������, �������� �������.

����-������� ����������� � ���� �����������: ���� �������������� � «����� ������» ��������, ������ ��������� ����������-����������� ���. ������ �� �� �� ��������.

����������� � ��� �������, ����� �� �����-���� �������� - �������������� ������ �� �����, ���������� ����, ��������������� ���������, ���������� (���������) ������ ������������� ������, �������� ���� �� ����������� �����, �������� ��������� � ��������� �������� (������� �����-�������, ��� � ��.), � �������� ���������� ����-�������, � ������ - �� ��������� �������/����� ��� ��������� ����������, � ������� ���������� ��������� ����� ����-�������.

� ���� 2013 ���� �������������� ��������� ��������� ������ �� ���������� ������-�������� ���������������� ����.

����� ����, �������� ������������� ������������� �� �� 24 ������� 2013 �. � 952:

����������, ��������� ������ ����������������� �����-������� ������������ �� ������� ����� �����-�������, �� � ��� ������� �����, ������������ ����� �� � ����� �������� ���������.

���:

- ���������� (�����) ������� (�����, �����);

- ���� (�����) �� ������� ���������;

- ��������� ����� ���������� ������� (�����, �����) ��� ���;

- ����� ���;

- ��������� ����� ���������� ������� (�����, �����) ������ � ���

� �������� ����� ������������ ������� ����� ������������ �������� �����-������� � ������������, ������������ ����� ��������� ��������� ����������� ������� (�����, �����).

����-������� �� �����: ����� � ��� ������������� ������, ����� ��������� ����� ������������� ������������� ����������, ��� � ����������� �������� ��������� ����-������� �� ��������� �����. ��� ���� ������������ ������� ����� �����-�������; � ��� ������ ���� ��������� ��������� ������:

���� � ��������� �����������. ��������, ������ ��������� ������ ������ ���� ������ ��������� - 10%/110% ��� 18%/118%

����-������� ��������� � ���� �����������, �� ������� 5 ���� �� ������� ����������� ������.

������� ������ ������ ���������� �� 2016 ���

![]()

��������� ��� ��������� ���������, ������� ��������, ��������-��������� � ����� �����

����-������� � ��������� ��������, ������� �������� ��������� ���������� ����� ������ ������ (�������� �����, ���������� �����). ����-������� ������ ���������� ��� �������� � ����������/������ ��� (�.1 ��.169 �� ��). ����� �����-������� �������� ���������� � ������������ � ���������� �������� � ����������, ������ �������� �������, ����� ��� ����� � �� ����� ����������� � ����������, ���������� � ������ � ����� ��� � ������ �����������. �� ��������� ���������� ������-������ ������������������ ��� ����������� ������ �������, � �� ��������� �������� ������-������ � ������ ������. ����������� ������� �����-������� ���������� ��������� ������������ � �������� ����������. �������������� ��������������� ������ ���� ������� � ��������� ��������� ������ ������������� � ��������������� ����������� (�. 6 ��. 169 �� ��). ����-������� ����������� ������������� ��� ����� ���������� ��������, ������� ���������� ��������� ������������� �����. ������� ����� �����-������� � ������� ������� �������� ����� ���������� � ������������ ������-������ ���������� �������������� ������������� ���������� ��������� �� 2.12.2000 �. � 914.

����-������� ������������ � 2 ����������� (�� ������ ���������� ��� ���������� � ��������). ��������� ����-������� ���������� ���������� �� ������� 5 ���� �� ��� �������� ������ (�������� �����, ���������� �����). ���������� �����-������� �� ���������, ���� ����������� �������� �� ���������� ������� ���������������. ������ ������, ��������� ����������� � ����������������� ���������� ������, �������������� ��������, ������������� �� ���������������, �� ����������� ���������� �����-������� ��������� ����������� ��������� ��������, �������� � ������ ����������� � �������������� ���������������, ���������� ��������������� � ����������. ����� ����, �����-������� �� ����������� ��� ���������� ������ �����. �������� �. 5 ��. 169 �� �� � ����� �����-������� ������ ���� �������:

���������� �����-������� ��������� "���������������" ��������: � ������� ���������� � �������.

������������ 8-800-333-14-84 ������ �� �� ���������� ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support ����� ������ +7 (495) 212-14-84 sales@freshdoc.ru �������� ������

����������� � ���������� ��������������� ����� ������� � ����� freshdoc.ru ��� ���������� ������� ��� ������������� �����, � ����� ������������� ���������� ������� ����� ��������������� ��� ��������� ��������� ����. ������� �� ���������������, ��������������� ��.146, �.3 �� ��. �������� �������.

� 2016 DocLab

������ — � ������������� ������������ �������� ��������, ��������������� ��������� ���������� � ���������� �������� �������, �� ���������� � ����, �� ������� ��� ����� ���������� ����������, ���������� ����������� ������ (����, ���, ������ � �. �.), ������� �������� � �������� �� ����������� � ����������. ������� ������� ��������������� � ���, ��� (����� �������, ����� �������� �������������� �� ����������), � ���������� ���������� ����������� ������ ������ � ������������ � ���������� ���������.

�������� ������ (invoice) ������������� ��������� ���� �� ������ (commercial invoice) ��� ����-������� (proforma invoice), ����������� � ��.

����� ������ ��������� ���������� ��� ���������, ������������ ����� �������������� �� ����� �������, ������ ����� ���� ����������� � �������� ���������, ������������ � �������. �� ���������� ���������� ������� �� ������ ������� ������ (����-�������) ������������ �� ������������� �������, ����� ����� ������������ ������ � ������������ � ������������� ������ ��� ���������� � ���.

� ������ �� ������������ ����� � ������� ���������� ������-������ ��� ���� �������: �� ���������� ������� � ������ ���������� �����.

���� ������� ������� � 2016 ����������� ���������� �������� ��������� ����� � ��� �� ����� ����������� "���������" ����� ��������� ����������� ���� �������:

����� �����������: ��� ������������� �������� ������� ��������������� ����� ���, ���� ������� ������� 2016 ������� ���������

����� �����������: ���� ������ �� �������� �������� �������� ���� ������, ������� ��� ��� �������� �����. � ���� ������ ���������� ��������������� ��������� ���� �� ���. ��� ���� �������� ���������� ���������������� ����- �������.

����� �����������: ���� ��������������� ������� ����� ������� ������- ������ �� ������������ ������� ���������� ( ��������, �������� ����������).

����� �����������: ����� ������������ ��������� � ����������� ��� ��������� ��������� ������ � ��������� ��� � ����� ����������� �������, ���� ������� ���������.

����� �����������: ��� ����������. ����- ������� ��������� � ������� ���� ���� ����� ��������.

����� �����������: ��� ��������� ������ � ���� ����������� �������� �������. ���� ������� ������� 2016 ������� ��������� �� ���� ����������� ����������- ������� �� ����� ������������� � ����� ������, � �� ���� �������� ������� – � ����� �������.

����� �����������: ��� ��������� ������- ������ �� ������� ��� � ��������������� �� ���������. ����� ����������� �������� �����- ������� ����������������� �� ����������. ����� ���������� �� �� ����� ��������, ����� �������� ��� ������� ��� � ������ � ���� ��������.

����� �����������: ���� � �������������� �����- ������� ������������ ������ � ���� ����������� �������. �� ���� ���������, �������� ������������ ����- �������.

����� �����������: ��� ��������� ������ � ���� ������������ �������� �����.

����� �����������: ��� ��������� ��������� ������� ( �����, �����) ����� ��������.

����� �����������: ���� � �����- ������� �������� ����������� ������. � ���� ������ ���������� ��������� ������������ ����- �������. ���������������� �����- ������� � ����� ������� �� �����������. ���� ���� ������ �������� ��� �������� ����, ��������� ������ ��� ��������� ������� ( �����, �����).

����� �����������: ��� ���������� �����- �������, �� ��������� �������� ����� ����� ������� � ������ ����� ���, ���������� ������������� � ������.

����� �����������: ���� ���������� ������ �����, ������������� �����������, ����������� �� ������ �����. ��������� ���������� �� ��� ���������� ���������������� ����- ������� � ������������ ��� � ����� 1 ������� ����� ������- ������.

����� �����������: ��� ������� �����������, ����������� �� ������ �����, ������� ��� ���������. �������� ���������� ����- ������� �� ��� ����������, � ��������� �� ��������� ����� ��������� ���������� ����-������� ��������� ( �� ����� ������������� �������).

����� �����������: ���� ���������� ��������� ����� ���������. �� ���� ����� ������������, ����� ����� ����������.

����� �����������: ��� ��������� ����������� �������������� �� ��������� �� ������������ ������� �� ��������.

����� �����������: ��� ��������� ������ � ���� ����������� �������� �������. ���� ������� ���������, �� ������ �� ��� ����� ��������� ��������� ����- �������. �� ���� ����������� ������ �����- ��������������������� � ����� ������, � �� ���� �������� ������� – � ����� �������.

����� �����������: ��� ���������� �����. ����- ������� ��������� � ������� ���� ���� ����� ��������.

����� �����������: ���� ����� ����������� ����������������� �����- ������� � �������������� �����-������� ���������� ����������� ������. � ���� ������ ���������� ��� �������������� ����- �������, ��� � ����������������.

����� �����������: ���� ��������� �� ������������� ��������� ��� � ������������ �����������. �������������� ��������� �������� ����- �������, �� ��������� �������� ��������� ����� ������ ������� � ������ ���, ������������� � ������ �� ����������� �������.

����� �����������: ��� ���������� ������� �� �������. ���� � ������������� ���� ����������� �� ������� ����� ����������, �������������� ����� �� ���������� ������� ������, ��� ����� ����� ����������� �� ������ 18 ( 10) ���������. � ������ ����- ������� ���������������� � �������������� ����� � ����� ������ �� ������, � ������� ���������� �������� �������.

����� �����������: ����� ����������� ��������� ������ ������������ ����������.

����� �����������: ���� �������� ����������� ����� �������� �� ��������� ��������������� ���������� � ��������.

����� �����������: ��� ���������� ����������� ������� �� ������ ����� �� ��������� ���������.

����� �����������: ��� ���������� ������� ����� ����������, ������������ �� ������ �����. �������� ���������� ����- ������� �� ��� ���������� �� ����� ������������� ����������� �������.

����� �����������: ���� �������� ��������� ���������� ����� ���������. �� ���� ����� ����������� �� �� ������ ��������, � �� ������ ����������.

����� �����������: ��� ��������� ������ � ���� ����������� �������� �������. ���� ������� ���������, �� ������ �� ��� ����� ��������� ��������� ����- �������. �� ���� ����������� ������ �����- ��������������������� � ����� ������, � �� ���� �������� ������� – � ����� �������.

���������������� ����- ������� �.

����� �����������: ��� ������ �������� � ����������� �����. � ������ ������ ��� ����� ��� ���������� ���������� ������� ����������� �����������.

���� ������� ����� 2016 ���� ������� �� ���������� ������� 2016

��� ������ ���������� � �������� �� ���������� ������� � ����������� ������� «���������». �������� ���� �� �������� ��� �������� �������� �� ����� �� ����� ����� . ������� ������ �������� 8-800-555-66-00 .