Рейтинг: 4.6/5.0 (1641 проголосовавших)

Рейтинг: 4.6/5.0 (1641 проголосовавших)Категория: Бланки/Образцы

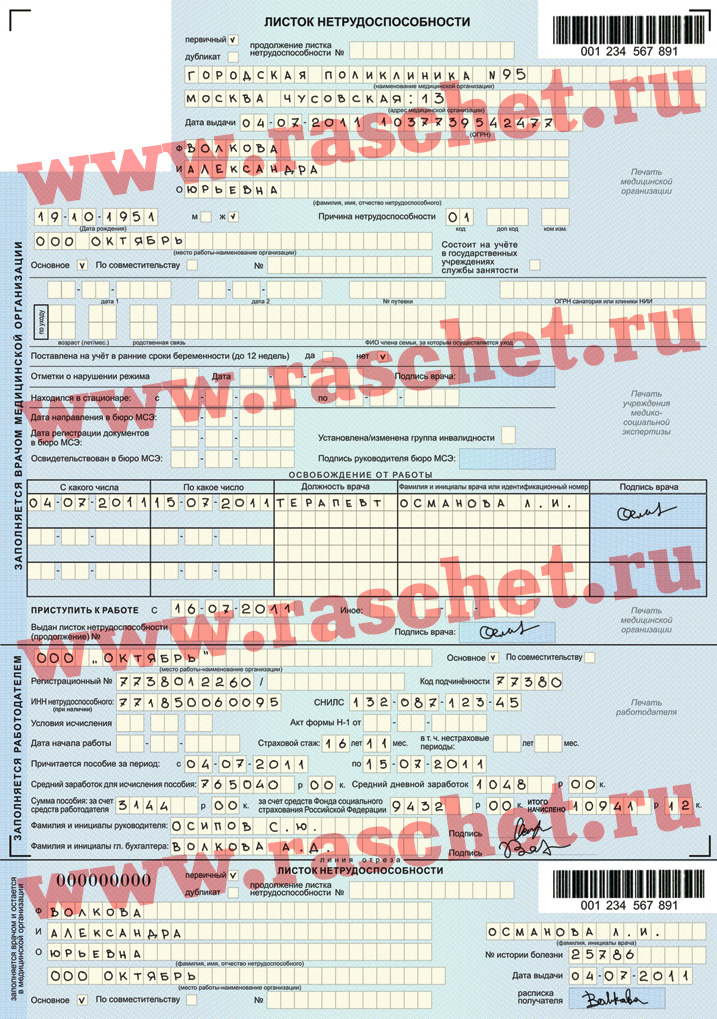

Заполните только раздел «Заполняется работодателем» листка нетрудоспособности.

Больничный листок заполните печатными заглавными буквами гелевой, капиллярной или перьевой ручкой с чернилами черного цвета либо с применением печатающих устройств. Шариковой ручкой писать в больничном нельзя. Все записи не должны выходить за пределы границ ячеек.

Все строки листка нетрудоспособности заполните начиная с первой ячейки. Пробелы между словами обязательны.

Проставляя печать работодателя на листке нетрудоспособности, следите, чтобы она не попадала на ячейки с данными и была четкой и хорошо читаемой.

Такие правила предусмотрены пунктом 65 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н.

Наименование организацииВ первой строке раздела «Заполняется работодателем» листка нетрудоспособности впишите наименование организации (полное или сокращенное). Сокращенное наименование организации укажите в соответствии с учредительными документами. Если же в учредительных документах краткое название не предусмотрено, а полное содержит более 29 символов, то его можно сократить произвольно в пределах имеющихся в строке ячеек. В этом случае фонд может идентифицировать организацию-страхователя по регистрационному номеру.

При заполнении данной строки применение кавычек, точек, запятых, тире, знака номера не считается нарушением. То есть если эти символы в больничном листке указаны, он является действительным и переоформлять его не нужно. Об этом сказано в письмах ФСС России от 28 октября 2011 г. № 14-03-18/15-12956, от 5 августа 2011 г. № 14-03-11/05-8545. Вместе с тем, если наименование организации содержит более 29 символов, то кавычки, знак номера, тире, точки и иные знаки препинания не проставляйте (письмо ФСС России от 14 сентября 2011 г. № 14-03-11/15-8605).

Далее укажите, является место работы для сотрудника основным или совместительством. Для этого поставьте галочку рядом с соответствующим значением.

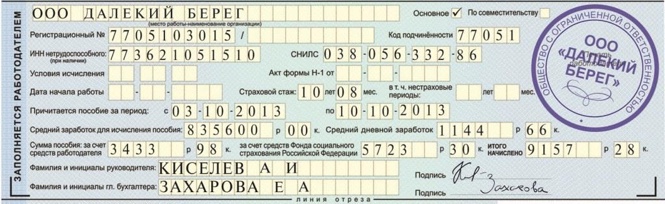

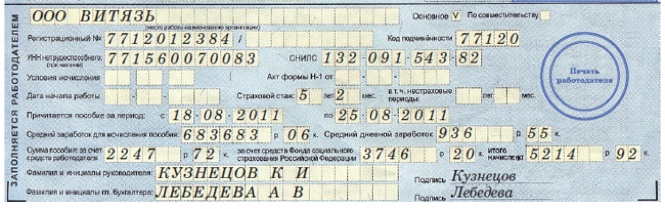

Регистрационный номер, ИНН и СНИЛСВ строке «Регистрационный №» проставьте тот номер, который указан в извещении (уведомлении) страхователя (его выдают при регистрации организации в территориальном органе ФСС России). В строке «Код подчиненности» также отразите код в соответствии с извещением (уведомлением).

В строке «ИНН нетрудоспособного» укажите идентификационный номер сотрудника, если он у него есть. При отсутствии у человека ИНН эту строку не заполняйте.

В строке «СНИЛС» запишите страховой номер индивидуального лицевого счета сотрудника, который указан в его свидетельстве о государственном пенсионном страховании.

Условия исчисленияВ строке «Условия исчисления» укажите соответствующий двузначный код (или несколько кодов), если имели место случаи, для которых предусмотрены особые правила выплаты больничного пособия (приказ Минздравсоцразвития России от 26 апреля 2011 г. № 347н, абз. 9 п. 66 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н).

Например, сотрудникам, работающим в районах Крайнего Севера и приравненных к ним местностях, больничное пособие выплачивайте с учетом районного коэффициента. Подробнее об этом см. Как определить предельные значения среднего дневного заработка и больничного пособия .

Строку «Условия исчисления» заполните, в частности, если застрахованный:

Строку «Дата начала работы» заполняйте только, если одновременно выполнены следующие условия:

В этой строке укажите число, месяц и год, с которого человек должен был приступить к работе.

Страховой стажВ строке «Страховой стаж» укажите, сколько лет и месяцев отработал сотрудник. Этот показатель также влияет на размер пособия. В частности, сотруднику, имеющему страховой стаж менее шести месяцев, начисленное больничное пособие не может превышать МРОТ (с учетом районного коэффициента) за полный календарный месяц (ч. 6 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 20 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

В строке «в т. ч. нестраховые периоды» проставьте количество полных лет и месяцев, в течение которых сотрудник проходил военную службу или другую службу, предусмотренную Законом от 12 февраля 1993 г. № 4468-1, за период с 1 января 2007 года.

Период, за который выплачивается пособиеВ строке «Причитается пособие за период» укажите период, за который выплачивается пособие. Подробнее о том, как определить этот период, см. Как определить оплачиваемый период для начисления больничного пособия .

Далее в соответствующих строках укажите:

Расчет пособия сделайте на отдельном листе бумаги и приложите его к больничному листку (п. 67 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н).

Кто подписывает больничныйВ строке «Фамилия и инициалы руководителя» укажите одного из следующих людей:

В строке «Фамилия и инициалы гл. бухгалтера» укажите одного из следующих людей:

Люди, указанные в строках «Фамилия и инициалы руководителя» и «Фамилия и инициалы гл. бухгалтера», и подписывают больничный листок. Для этого они проставляют свою подпись в одноименном поле «Подпись» напротив своей фамилии.

Это следует из положений абзацев 28, 29 пункта 66 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н, статей 185 и 187 Гражданского кодекса РФ. Правильность данного подхода подтверждает ФСС России в пункте 12 письма от 28 октября 2011 г. № 14-03-18/15-12956.

НДФЛ и строка «Итого начислено»Сумму пособия нужно указать с учетом НДФЛ. В строке «ИТОГО начислено» раздела «Заполняется работодателем» нужно указывать общую сумму начисленного пособия (п. 66 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н). Исходя из этого сумму пособия нужно указать с учетом НДФЛ.

В таком же порядке (с учетом НДФЛ) отражаются показатели по строкам «Сумма пособия: за счет средств работодателя» и «За счет средств Фонда социального страхования Российской Федерации».

Пример заполнения больничного листка при назначении больничного пособия. Пособие рассчитывается исходя из фактического заработка за расчетный период. Стаж сотрудника более восьми лет

Кассир А.В. Дежнева с 3 по 11 августа 2015 года болела.

Страховой стаж сотрудницы более восьми лет, поэтому она имеет право на оплату больничного листка в размере 100 процентов заработка.

Расчетный период – с 1 января 2013 года по 31 декабря 2014 года включительно. Заработок Дежневой за расчетный период составил:

Со всей суммы заработка за расчетный период были уплачены страховые взносы в ФСС России. Прав на вычеты по НДФЛ у сотрудницы нет.

Поскольку заработок сотрудницы за каждый год расчетного периода не превысил предельного значения (624 000 руб. за 2014 год и 568 000 руб. за 2013 год), бухгалтер рассчитал средний дневной заработок исходя из фактически начисленных сумм.

Средний дневной заработок составил:

(157 000 руб. + 157 000 руб.). 730 дн. = 430,14 руб./дн.

В периоде нетрудоспособности девять календарных дней.

Итоговая сумма начисленного больничного пособия составила:

430,14 руб./дн. × 9 дн. = 3871,26 руб.

Итоговая сумма пособия, подлежащая выплате Дежневой:

3871,26 руб. – (3871,26 руб. × 13%) = 3368,26 руб.

За первые три дня нетрудоспособности пособие оплачивает организация. Сумма пособия составляет:

430,14 руб./дн. × 3 дн. = 1290,42 руб.

Остальные дни болезни оплачивает ФСС России. Сумма пособия за счет средств фонда равна:

430,14 руб./дн. × 6 дн. = 2580,84 руб.

В приложении к больничному листку бухгалтер показал расчет пособия и его распределение по источникам выплаты.

Пример заполнения больничного листка при назначении больничного пособия. Пособие рассчитывается исходя из МРОТ

Кассир А.В. Дежнева с 3 по 11 августа 2015 года болела.

Страховой стаж сотрудницы более восьми лет, поэтому она имеет право на оплату больничного листка в размере 100 процентов заработка.

Расчетный период – с 1 января 2013 года по 31 декабря 2014 года. Заработок Дежневой за расчетный период составил:

Со всей суммы заработка за расчетный период были уплачены страховые взносы в ФСС России.

Заработок сотрудницы за каждый год расчетного периода не превысил предельного значения (624 000 руб. за 2014 год и 568 000 руб. за 2013 год), поэтому бухгалтер принял к расчету фактически начисленные суммы. Фактический среднемесячный заработок сотрудницы за расчетный период составил 3000 руб. (72 000 руб. 24 мес.). Он оказался меньше МРОТ, установленного на дату открытия больничного листка (3000 руб. < 5965 руб.). Поэтому бухгалтер рассчитал пособие исходя из заработка, равного МРОТ (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Средний дневной заработок Дежневой составил:

(5965 руб. × 24 мес.). 730 дн. = 196,11 руб./дн.

В периоде нетрудоспособности девять календарных дней.

Итоговая сумма начисленного больничного пособия составила:

196,11 руб./дн. × 9 дн. = 1764,99 руб.

Прав на вычеты по НДФЛ у сотрудницы нет. Поэтому Дежневой было выплачено пособие в сумме:

1764,99 руб. – (1764,99 руб. × 13%) = 1535,99 руб.

За первые три дня нетрудоспособности пособие оплачивает организация. Сумма пособия составляет:

196,11 руб./дн. × 3 дн. = 588,33 руб.

Остальные дни болезни оплачивает ФСС России. Сумма пособия за счет средств фонда равна:

196,11 руб./дн. × 6 дн. = 1176,66 руб.

В приложении к больничному листку бухгалтер показал расчет пособия и его распределение по источникам выплаты.

Пример заполнения больничного листка при назначении больничного пособия. Пособие рассчитывается исходя из фактического заработка за расчетный период. Стаж сотрудника менее восьми лет

Бухгалтер А.В. Дежнева с 3 по 11 августа 2015 года болела.

Страховой стаж сотрудницы составляет 6 лет 10 месяцев (более пяти и менее восьми лет). Поэтому она имеет право на оплату больничного листка в размере 80 процентов заработка.

Расчетный период – с 1 января 2013 года по 31 декабря 2014 года включительно. Заработок Дежневой за расчетный период составил:

Поскольку фактический заработок сотрудницы за 2014 год превысил предельное значение (624 000 руб.), то при расчете следует учитывать заработок в пределах лимита, то есть в размере 624 000 руб. За 2013 год заработок сотрудницы не превысил предельного значения (568 000 руб.). Таким образом, бухгалтер рассчитал средний дневной заработок исходя из фактически начисленных сумм за 2013 год и суммы заработка в пределах лимита за 2014 год.

Средний дневной заработок составил:

(457 000 руб. + 624 000 руб.). 730 дн. = 1480,82 руб./дн.

Сумма дневного пособия составила:

1480,82 руб./дн. × 80% = 1184,66 руб./дн.

В периоде нетрудоспособности девять календарных дней. Итоговая сумма начисленного больничного пособия составила:

1184,66 руб./дн. × 9 дн. = 10 661,94 руб.

Прав на вычеты по НДФЛ у сотрудницы нет. Поэтому Дежневой было выплачено пособие в сумме:

10 661,94 руб. – (10 661,94 руб. × 13%) = 9275,94 руб.

За первые три дня нетрудоспособности пособие выплачивает организация. Сумма пособия составляет:

1184,66 руб./дн. × 3 дн. = 3553,98 руб.

Остальные дни болезни оплачивает ФСС России. Сумма пособия за счет средств фонда равна:

1184,66 руб./дн. × 6 дн. = 7107,96 руб.

На основании этих данных бухгалтер заполнил соответствующую часть больничного листка. В приложении к больничному листку бухгалтер показал расчет пособия и его распределение по источникам выплаты.

Больничный заполнен с ошибкамиВнимание: расходы на больничные, выплаченные по неправильно оформленному больничному листку, ФСС России может не компенсировать (п. 4 ч. 1 ст. 4.2, ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ и подп. 3 п. 1 ст. 11 Закона от 16 июля 1999 г. № 165-ФЗ).

Если в листке нетрудоспособности обнаружены ошибки, то дальнейшие действия организации зависят от того, в каком именно разделе эти ошибки допущены.

Прежде всего обратите внимание на то, как выглядит раздел больничного листка, заполненный в медучреждении. Поскольку на основании листка выплачивают деньги, важно, чтобы все реквизиты этого раздела были заполнены правильно. Если неправильно написаны фамилия, имя, отчество пациента, место работы, отсутствует печать или подпись врача, то нужно возвратить такой листок сотруднику. Если в данном разделе имеются ошибки, то такой больничный листок считается испорченным и вместо него в медучреждении выдается дубликат (п. 56 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н). При этом в новом бланке в строке «дубликат» должна быть проставлена отметка «V», а в строке «Дата выдачи» должна быть указана дата выдачи нового бланка (дубликата) листка нетрудоспособности (п. 57 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н, письмо ФСС России от 23 декабря 2011 г. № 14-03-11/15-16055).

О сновные нарушения, из-за которых сотрудники ФСС России могут не принять к зачету больничные пособия, перечислены в пункте 60 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81. Вместе с тем, организациям стоит иметь в виду, что наличие в больничном листке технических недочетов (заполнение полей бланков прописными буквами, попадание печатей на информационное поле и т. п.) не является основанием для переоформления листка нетрудоспособности и отказа в назначении и выплате пособий. Об этом сказано в письме ФСС России от 28 октября 2011 г. № 14-03-18/15-12956. Кроме того, арбитражная практика подтверждает, что устранимые ошибки в больничном листке, допущенные медучреждением, не являются основанием для отказа в возмещении пособия из ФСС России (постановление ФАС Московского округа от 17 августа 2011 г. № А40-151005/10-99-879). При этом сотрудники ФСС России могут дать организации возможность исправить ошибки в оформлении больничного листка в ходе проверки (п. 61 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81).

Ошибку в соответствующем разделе больничного листка может допустить сам бухгалтер при его оформлении. Тогда аккуратно зачеркните неверную запись, а правильные сведения укажите на оборотной стороне больничного листка и заверьте записью «исправленному верить». Если бухгалтер по ошибке заполнил строку, которую заполнять не нужно, на оборотной стороне листка сделайте запись о том, что строка считается незаполненной (например, «Строку "Дата начала работы" считать незаполненной»). Исправления на оборотной стороне листка заверьте подписью и печатью работодателя. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Такие выводы следуют из пункта 65 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н, и подтверждаются письмом ФСС России от 18 октября 2012 г. № 15-03-14/05-12954.

Совет. Чтобы заполненный с ошибками больничный листок не остался без оплаты, действуйте так.

Прежде всего постарайтесь подкорректировать его до окончания проверки. Если же это не удастся (например, если в ошибке виновато лечебное учреждение, которое находится в другом городе), пытайтесь устранить недочеты, пока проверяющие из ФСС России не вынесли решение о незачете расходов. Ну, и наконец, отразите свои возражения в акте по результатам выездной проверки, который составляется по ее итогам.

Для этого перед подписанием акта сделайте оговорку о том, что у вас есть возражения или замечания (п. 20 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81). Их нужно представить в письменном виде в течение 15 рабочих дней со дня получения акта проверки (п. 23 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81). Мотивировать возражения можно, например, тем, что:

Исправленные листки нетрудоспособности можно подать вместе с возражениями либо принести их в день пересмотра результатов проверки. Время и место этого мероприятия назначает сам фонд. Вынести решение, принимать или не принимать спорные расходы к зачету, руководитель отделения ФСС России должен в течение 10 дней после окончания срока для подачи возражений (п. 24 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81).

Если организация не укажет в акте, что у нее есть возражения, будет считаться, что с незачетом расходов она согласна. В этом случае добиться от фонда возмещения больничных пособий будет практически невозможно. Арбитражная практика это подтверждает (см. например, постановление ФАС Московского округа от 30 октября 2006 г. № КА-А40/10120-06-2).

Ситуация: как исправить больничный листок, в котором указана правильная информация, но не с первой ячейки ?

Исправление указывайте на оборотной стороне листка. Но только если это не ошибка врача.

Исправлять можно только те данные, которые внесены со стороны работодателя. Если сведения ввел некорректно врач, исправлять больничный листок работодатель за него не может.

А почему все же указывать исправления на оборотной стороне листка? Объяснение такое.

По правилам данные в больничном листке, в частности страховой стаж или средний заработок сотрудника, нужно указывать с первой ячейки строки (абз. 2 п. 56 приказа Минздравсоцразвития России от 29 июня 2011 г. № 624н, п. 13 письма ФСС России от 28 октября 2011 г. № 14-03-18/15-12956).

Однако если правильные данные записаны не с первой ячейки, не зачеркивайте их.

На оборотной стороне листка напишите, что запись, к примеру, во второй ячейке следует считать записью, сделанной с первой ячейки. Такое исправление должно быть заверено подписью руководителя и печатью организации или предпринимателя (при наличии печати). Такие выводы следуют из пункта 65 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н. Специалисты ФСС России в частных разъяснениях подтверждают правильность данного подхода.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19625755","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ОПЛАТИТЬ И ЗАПОЛНИТЬ БОЛЬНИЧНЫЙ ЛИСТ, ЕСЛИ У РАБОТНИКА В РАСЧЕТНОМ ПЕРИОДЕ НЕТ ЗАРАБОТКА ИЛИ ЗАРАБОТОК МЕНЬШЕ МРОТ?Если у работника в расчетном периоде не было заработка, пособие надо рассчитать исходя из установленного на дату начала нетрудоспособности МРОТ. увеличенного в 24 раза ч. 1.1 ст. 14 Закона N 255-ФЗ. В 2016 г. 24-кратный МРОТ равен 148 896 руб. (6204 руб. x 24).

Чтобы рассчитать средний дневной заработок работника, эту величину надо разделить на 730. А чтобы определить сумму дневного пособия - как обычно, умножить средний дневной заработок на процент оплаты больничного Информация ФСС .

Так же рассчитывается пособие, если сумма выплат за расчетный период меньше 24-кратного МРОТ. установленного на дату начала нетрудоспособности.

При заполнении больничного листа укажите:

- в поле "Средний заработок для исчисления пособия" - МРОТ, увеличенный в 24 раза;

- в поле "Средний дневной заработок" - результат деления 24-кратного МРОТ на 730. В 2016 г. это 203,97 руб.

Внимание! Если в расчетном периоде работник находился в отпуске по уходу за ребенком или в отпуске по беременности и родам, один или оба года расчетного периода можно заменить на более ранний год (годы), непосредственно предшествующий такому отпуску Письма Минтруда от 09.12.2015 N 17-1/ООГ-1755. ФСС от 30.11.2015 N 02-09-11/15-23247 .

Пример. Расчет пособия и заполнение больничного листа из МРОТ

Никаноров А.М. впервые принят на работу 2 февраля 2016 г. С 12 по 19 августа 2016 г. (8 дней) Никаноров болел.

Расчетный период для исчисления пособия - с 1 января 2014 г. по 31 декабря 2015 г. В этом периоде у работника не было заработка, поэтому пособие рассчитывается исходя из 24-кратного МРОТ, действующего в 2016 г. - 148 896 руб. (6204 руб. x 24). Средний дневной заработок для расчета пособия - 203,97 руб. (148 896 руб. / 730 дн.).

Страховой стаж работника 6 месяцев (менее 5 лет), поэтому пособие рассчитывается исходя из 60% среднего заработка. Пособие за 8 дней болезни составит 979,06 руб. (203,97 руб. x 60% x 8 дн.), из которых:

- 367,15 руб. (203,97 руб. x 60% x 3 дн.) выплачивается за счет работодателя;

- 611,91 руб. (979,06 руб. - 367,15 руб.) выплачивается за счет ФСС.

Больничный лист будет заполнен так (приводятся только необходимые для иллюстрации примера строки).

Если работник трудится в местности, где установлен районный коэффициент. величину выплат за расчетный период также надо сравнивать с "обычным" МРОТ, увеличенным в 24 раза (без увеличения на районный коэффициент). Однако пособие такому работнику, рассчитанное исходя из МРОТ, надо увеличить на районный коэффициент п. 11(1) Положения об исчислении пособий, Письмо ФСС от 11.03.2011 N 14-03-18/05-2129 (п. 2) .

Как рассчитать и оплатить больничный? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

В больничном листе в строке «Место работы – наименование организации» организационно-правовая форма предприятия (ООО) указана после наименования. Насколько серьезной является такая ошибка? Можно ли принять у сотрудника такой документ?

Вы можете принять такой больничный. Переоформлять его не надо. Главное, чтобы название компании соответствовало учредительным документам.

Но даже если это не так, то впоследствии территориальный орган фонда соцстрахования сможет идентифицировать компанию по регистрационному номеру, указываемому в разделе «Заполняется работодателем» (письмо ФСС РФ от 14 сентября 2011 г. № 14-03-11/15-8605).

Кроме того, в письме ФСС РФ от 30 сентября 2011 г. № 14-03-11/15-11575 сказано: наличие в листке, заполненном рукописно, технических недочетов не является основанием для того, чтобы требовать переоформления документа и отказывать в пособии. Главное, чтобы все записи в больничном листе читались.

Подскажите, суммы среднего заработка и суммы пособий надо писать с первых клеток, для этого предназначенных, или можно начать со второй, третьей и т. д.

Все записи в больничном листе нужно делать начиная с первой ячейки, а оставшиеся ячейки заполнять не следует – они остаются пустыми. Это определяет пункт 56 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н (далее – Порядок). См. образец части больничного листа, которую заполняет работодатель.

Разъясните, пожалуйста, как врач должен заполнить графу «Возраст (лет/мес.)», если больничный лист выписан по случаю ухода за больным ребенком?

В этом случае действует такой порядок. В строке «Возраст (лет/мес.)» в первых двух ячейках врач должен указать, сколько полных лет больному ребенку, а во вторых – количество месяцев. Если же болеет ребенок, которому еще нет и года, первые две ячейки заполнять не надо.

Рассчитали больничный исходя из МРОТ (стаж больше шести месяцев, но заработок меньше минимального). Как нам в таком случае заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» больничного листа? И каким документом утверждена форма записки-расчета больничных?

В строках «Средний заработок для исчисления пособия» и «Средний дневной заработок» больничного листа надо привести те суммы заработка, исходя из которых производится расчет пособия. При этом в графе «Средний дневной заработок» нужно указать средний заработок для исчисления пособия, деленный на 730. То есть сумму дневного заработка, а не дневного пособия. Покажем на примере.

Пример: Расчет больничных исходя из МРОТ

Сотрудник ООО «Пионер» И.А. Семшов заболел 12 января 2012 года и проболел восемь календарных дней. Расчетный период – 2010–2011 годы. Сотрудник трудится 3/4 рабочего времени, районные коэффициенты к зарплате в регионе не установлены, его общий страховой стаж – два года и два месяца.

На работу в ООО «Пионер» Семшов устроился 18 октября 2011 года. До этого в течение расчетного периода он нигде не работал. За октябрь–декабрь 2011 года Семшову начислили 75 714,29 руб. Среднедневной заработок будет равен 103,72 руб. (75 714,29 руб. 730 дн.).

МРОТ на дату заболевания составляет 4611 руб. Значит, сумма минимального дневного заработка – 113,70 руб. (4611 руб. 0,75. 24 мес. 730 дн.).

Поскольку 113,70 руб. больше 103,72 руб. то сумма пособия составит:

4611 руб. 0,75. 24 мес. 730 дн. 60%. 8 дн. = 545,74 руб.

При этом в больничном по строке «Средний заработок для исчисления пособия» следует указать 82 998 руб. (4611 руб. 0,75. 24 мес.), а по строке «Средний дневной заработок» – 113,70 руб.

Форма расчетного листка никаким документом не утверждена. Выглядеть он может, например так, как мы показали в образце.

У работницы больничный лист открыт 3 января и закрыт 13 января 2012 года. Должны ли мы оплатить ей период с 3 по 9 января, учитывая, что это выходные дни? Можно ли вообще открыть больничный лист в выходной день?

Да, такое вполне может быть. И оплатить вы должны весь период болезни.

Дело в том, что пособие по временной нетрудоспособности во всех случаях выплачивается за календарные дни, приходящиеся на период болезни. Это определяет часть 8 статьи 6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. А открывать больничный лист в выходной день действующее законодательство не запрещает.

Оговорены ли какие-нибудь сроки, в течение которых работодатель обязан оплатить больничный лист? Порой очень долго ждем справок за предыдущие два года от других работодателей.

Чтобы назначить пособие и отразить его в учете, у вас есть 10 календарных дней после того, как сотрудник принесет полностью оформленный листок нетрудоспособности. Если справок о заработке с прошлых мест работы он не представит, придется посчитать исходя из тех данных, что есть. А потом сделать перерасчет. При этом никаких дополнительных заявлений брать с работника не нужно.

По каким правилам вносить исправления в больничный листПодскажите, как исправить сумму пособия, начисленного по больничному листу?

Зачеркните ошибочную запись, а правильную напишите на оборотной стороне бланка. То есть на той, где приведена информация по заполнению. После чего сделайте надпись «исправленному верить», заверьте подписью руководителя и печатью компании. При этом исправить ошибку с помощью корректора (то есть закрасить неточность) нельзя.

Мне сотрудница принесла больничный лист с ошибками. Я отправила ее за новым бюллетенем. Какая дата выдачи должна стоять в новом больничном: текущая или та, когда его открывали? Галочка должна стоять в графе «первичный» или «дубликат»?

Если ошибка допущена в разделе «Заполняется врачом медицинской организации», бланк листка нетрудоспособности считается испорченным, а взамен него выдается другой. Это сказано в пункте 56 Порядка.

При этом в новом бланке, выдаваемом взамен испорченного, в графе «Дубликат» проставляется отметка «V», а в строке «Дата выдачи» указывается дата выдачи нового документа. Такие разъяснения приведены в письме ФСС РФ от 23 декабря 2011 г. № 14-03-11/15-16055.

Что важно учесть, если у бюллетеня есть продолжениеСотрудник болеет третий месяц. У меня на руках уже три больничных. Первые три дня за счет работодателя я должна оплатить только по первому больничному, а все остальное за счет ФСС РФ?

Да, именно так. Если два последующих листка являются продолжением первого, то это один страховой случай. Значит, первые три дня за счет организации вы должны оплатить только по первому больничному.

Наш сотрудник принес два листка нетрудоспособности. В первом в строке «Причина нетрудоспособности» указан код «02» (травма), должность врача, подписавшего больничный – травматолог. Второй документ является продолжением первого. Но там указан совсем другой код заболевания – «01» (заболевание). И врач, выписавший больничный, другой – невропатолог. Работник объясняет ситуацию так: «После травмы началось осложнение, и лечил другой врач». Как нам оплачивать эти больничные листы?

В обычном порядке, как один страховой случай. В такой ситуации оба больничных листа заполнены правильно.

После травмы у пациента вполне могло возникнуть осложнение. И как следствие, потребовалось лечение у другого специалиста, например у невропатолога. Поэтому в больничном листе, являющемся продолжением первичного, совершенно справедливо была заполнена ячейка «код изм.», в которой указан код «01» (заболевание). И не важно, что в первичном листе стоит «02» (травма).

Сотрудник предъявил в бухгалтерию корректно заполненный первичный листок нетрудоспособности. Но с пустой строкой «Приступить к работе». В данном бланке проставлен код «31» – продолжает болеть. Выяснилось, что от дальнейшего лечения работник отказался. Продолжение листка нетрудоспособности он так и не предоставил. Имеем ли мы право оплатить такой больничный лист? В каком размере?

Да, вы должны оплатить этот бюллетень. Ведь основание для выплаты пособия есть – это полностью заполненный листок нетрудоспособности. При этом в законодательстве не установлено, что бюллетень подлежит оплате только по законченному страховому случаю. Поэтому пособие рассчитайте в обычном порядке.

Как долго больничные может подписывать только один врач, а когда должен подписать председатель врачебной комиссии?

Лечащий врач единолично выдает гражданам листки нетрудоспособности на срок до 15 календарных дней включительно. Продление больничного листа на больший срок (но не более чем на 15 календарных дней единовременно) происходит по решению врачебной комиссии, назначаемой руководителем медицинской организации. Это определяет часть 3 статьи 59 Федерального закона от 21 ноября 2011 г. № 323-ФЗ.

Скажите, сколько вообще может болеть один человек без перерыва?

По решению врачебной комиссии при благоприятном клиническом и трудовом прогнозе больничный лист может быть выдан до дня восстановления трудоспособности. Но на срок не более 10 месяцев. При этом продлевать бюллетень нужно по решению врачебной комиссии не реже чем через 15 календарных дней.

При очевидном неблагоприятном клиническом и трудовом прогнозе вне зависимости от сроков болезни, но не позднее четырех месяцев от даты ее начала больной должен быть направлен на медико-социальную экспертизу.

КАК ОПЛАТИТЬ И ЗАПОЛНИТЬ БОЛЬНИЧНЫЙ ЛИСТ, ЕСЛИ В РАСЧЕТНОМ ПЕРИОДЕ НЕТ ЗАРАБОТКА ИЛИ ЗАРАБОТОК МЕНЬШЕ МРОТ

КАК ОПЛАТИТЬ И ЗАПОЛНИТЬ БОЛЬНИЧНЫЙ ЛИСТ, ЕСЛИ В РАСЧЕТНОМ ПЕРИОДЕ НЕТ ЗАРАБОТКА ИЛИ ЗАРАБОТОК МЕНЬШЕ МРОТЕсли у работника в расчетном периоде не было заработка, пособие надо рассчитать исходя из установленного на дату начала нетрудоспособности МРОТ, увеличенного в 24 раза (ч. 1.1 ст. 14 Закона N 255-ФЗ). В 2015 г. 24-кратный МРОТ равен 143 160 руб. (5965 руб. x 24).

Чтобы рассчитать средний дневной заработок работника, эту величину надо разделить на 730. А чтобы определить сумму дневного пособия - как обычно, умножить средний дневной заработок на процент оплаты больничного.

Так же рассчитывается пособие, если сумма выплат за расчетный период меньше 24-кратного МРОТ, установленного на дату начала нетрудоспособности.

При заполнении больничного листа укажите:

- в поле "Средний заработок для исчисления пособия" - МРОТ, увеличенный в 24 раза;

- в поле "Средний дневной заработок" - результат деления 24-кратного МРОТ на 730. В 2015 г. это 196,11 руб.

Внимание! Если в расчетном периоде работник находился в отпуске по уходу за ребенком или в отпуске по беременности и родам, один или оба года расчетного периода можно заменить на более ранний год (годы).

Пример. Расчет пособия и заполнение больничного листа из МРОТ

Никаноров А.М. впервые принят на работу 2 февраля 2015 г. С 12 по 19 августа 2015 г. (8 дней) Никаноров болел.

Расчетный период для исчисления пособия - с 1 января 2013 г. по 31 декабря 2014 г. В этом периоде у работника не было заработка, поэтому пособие рассчитывается исходя из 24-кратного МРОТ, действующего в 2015 г. - 143 160 руб. Средний дневной заработок для расчета пособия - 196,11 руб. (143 160 руб. / 730 дн.).

Страховой стаж работника 6 месяцев (менее 5 лет), поэтому пособие рассчитывается исходя из 60% среднего заработка. Пособие за 8 дней болезни составит 941,33 (196,11 руб. х 60% х 8 дн.), из которых:

- 353 руб. (941,33 руб. / 8 дн. х 3 дн.) выплачивается за счет работодателя;

- 588,33 руб. (941,33 руб. - 353 руб.) выплачивается за счет ФСС.

Больничный лист будет заполнен так (приводятся только необходимые для иллюстрации примера строки).