Рейтинг: 5.0/5.0 (1568 проголосовавших)

Рейтинг: 5.0/5.0 (1568 проголосовавших)Категория: Бланки/Образцы

Декларация УСН 2013, скачать которую вы можете непосредственно здесь, подготовлена с учетом действующих в 2013 году требований. Ниже приведен образец заполнения декларации УСН для ИП, применяющих в 2013 году УСН с объектом налогообложения доходы.

Декларация УСН 2013, скачать которую вы можете непосредственно здесь, подготовлена с учетом действующих в 2013 году требований. Ниже приведен образец заполнения декларации УСН для ИП, применяющих в 2013 году УСН с объектом налогообложения доходы.

Также рекомендуем обратить внимание на разъснения ФНС России о применении при заполнении налоговых деклараций с 01.01.2014 кодов ОКТМО вместо кодов ОКАТО.

Подробнее об отчетности ИП на УСН мы уже писали ранее.

Хотите узнать, как значительно уменьшить штраф за несвоевременно сданную декарацию? Смотрите видео ниже.

И еще одна полезная информация. Знакомы ли вы с сервисом ФНС России "Налогоплательщик ЮЛ", с помощью которого можно готовить налоговые декларации (на УСН, ЕНВД, ОСНО, ПСН), заявления о переходе на разные налоговые режимы, заявления о регистрации ККМ и т.д. Подробнее с программой можно ознакомиться здесь .

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Налоговая декларация УСНАктуально на: 23 октября 2015 г.

Все организации и ИП, применяющие упрощенную систему налогообложения, независимо от выбранного объекта налогообложения и финансового результата, обязаны по окончании календарного года представить в свою ИФНС налоговую декларацию по УСН (Приложение № 1 к Приказу ФНС от 04.07.2014 № ММВ-7-3/352@ ).

Сначала заполняется раздел 2.1 или 2.2, и только потом на основании заполненных данных — раздел 1.1 либо 1.2 декларации.

В разделе 1.1 или 1.2 в строке 010 обязательно должен быть указан код ОКТМО. Остальные строки для кодов ОКТМО нужно заполнить, только если этот код в течение года менялся, то есть если упрощенец менял свое место нахождения (п. 4.2. 5.2 Порядка заполнения ).

Стоимостные показатели в декларации всегда показываются в целых рублях (п. 2.1 Порядка заполнения ).

Правила заполнения декларации при объекте «доходы»Для заполнения декларации вам понадобятся сведения о суммах, на которые могут быть уменьшены авансовые платежи и налог по итогам года. У организаций и предпринимателей с работниками к таковым относятся:

— суммы уплаченных обязательных страховых взносов во внебюджетные фонды за работников, а также у предпринимателя — фиксированных страховых взносов «за себя»;

— расходы на выплату работникам пособий по временной нетрудоспособности за первые 3 дня болезни (кроме несчастных случаев на производстве и профзаболеваний) ;

— суммы, уплаченные по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (п. 3.1 ст. 346.21 НК РФ ).

У предпринимателей без работников авансовые платежи/налог уменьшается на фиксированные страховые взносы «за себя».

Сумма авансового платежа по УСН за I квартал 2012 года:

850 000 х 6% = 51 000 руб.

Поскольку сумма страховых взносов больше 50% от суммы налога (51 000. 2 = 25 000 руб.), уменьшить сумму налога мы вправе только на 25 500 руб.

Таким образом, сумма авансового платежа к уплате за I квартал составит:

51 000 - 25 500 = 25 500 руб.

Сумма авансового платежа по УСН за полугодие 2012 года:

1 600 000 х 6% = 96 000 руб.

Поскольку сумма страховых взносов больше 50% от суммы налога (96 000. 2 = 48 000 руб.), уменьшить сумму налога мы вправе только на 48 000 руб.

Таким образом, сумма авансового платежа к уплате за полугодие составит:

96 000 - 48 000 - 25 500 = 22 500 руб.

Сумма авансового платежа по УСН за 9 месяцев 2012 года:

3 400 000 х 6% = 204 000 руб.

Поскольку сумма страховых взносов меньше 50% от суммы налога (204 000. 2 = 102 000 руб.), уменьшить сумму налога мы вправе на всю сумму уплаченных страховых взносов (101 000 руб.).

Таким образом, сумма авансового платежа к уплате за 9 месяцев составит:

204 000 - 101 000 - 25 500 - 22 500 = 55 000 руб.

Сумма налога по УСН по итогам 2012 года:

4 000 000 х 6% = 240 000 руб.

Поскольку сумма страховых взносов (133 000 руб.) больше 50% от суммы налога (240 000. 2 = 120 000 руб.), уменьшить сумму налога мы вправе только на 120 000 руб.

Таким образом, итоговая сумма налога к уплате за 2012 год составит:

240 000 - 120 000 - 25 500 - 22 500 - 55 000 = 17 000 руб.

Заполнение декларации по УСН при выборе в качестве объекта доходов, уменьшенных на величину расходовООО «Сталкер» применяет УСН с объектом доходы, уменьшенные на величину расходов.

В 2011 году показатели деятельности организации, используемые для расчета налога по УСН, были следующими:

Как видно из таблицы, по итогам 2012 года сумма налога к уплате, исчисленная нарастающим итогом с начала года, составила 1500 руб. Однако поскольку налогоплательщиком уплачивались авансовые платежи за отчетные периоды в общей сумме 7500 руб. образовалась переплата по авансовым платежам в сумме 6000 руб. Поскольку минимальный налог и налог, уплачиваемый при применении УСН, зачисляются в разные бюджеты, данную сумму нельзя зачесть в счет минимального налога.

Сумма минимального налога за 2012 год составила:

440 000 x 1 / 100 = 4400 рублей.

Поскольку сумма минимального налога больше суммы налога, исчисленной в общем порядке, должен уплачиваться минимальный налог.

На сумму минимального налога и сумму убытка в размере 10 400 руб. (6000 + 4400) можно уменьшить налоговую базу по итогам следующих налоговых периодов, но не более чем в течение 10 лет (с 2012 по 2021 гг.).

Заполнение декларации по УСН при отсутствии доходовВ соответствии с п. 2 ст. 80 НК РФ лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом, т.е. по итогам 2012 года - не позднее 20 января 2013 года .

Согласно разъяснению, приведенному в письме ФНС России от 08.08.2011 № АС-4-3/12847@, налогоплательщики УСН, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этому налогу объекта налогообложения, представляют единую (упрощенную) налоговую декларацию только за налоговый период (календарный год).

Подпунктом 9 п. 7 Порядка заполнения формы единой (упрощенной) декларации установлено, что для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, при заполнении декларации в графе 3 «Налоговый (отчетный) период» в соответствующей ячейке указывается значение налогового (отчетного) по конкретному налогу (в том числе за год указывается «0»).

ИНТЕРНЕТ-МАГАЗИН

Сдача налоговой отчетности – обязанность любого предпринимателя или юридического лица. Так называемая «упрощенка» предусматривает 4 отчетных периода (1 квартал, полугодие, 3-й квартал и год). Но подавать декларацию требуется лишь раз в год, в то время как рассчитывать и выплачивать авансовые платежи на основе данных КУДиР требуется ежеквартально. Эти данные потребуется учесть, производя расчет единого налога по итогам года.

В хитросплетениях подачи отчетности нетрудно запутаться. Давайте выясним, как самостоятельно заполнить налоговую декларацию «Доходы минус расходы» по УСН на конкретном примере!

Важно помнить: индивидуальные предприниматели обязаны подавать отчетность по окончании налогового периода, в срок не позднее 30 апреля следующего года, а юридические лица, организации – в срок не позднее 31 марта.

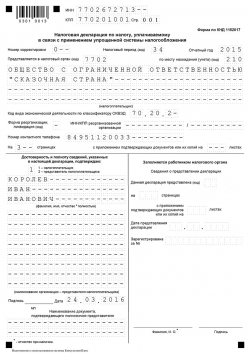

Новые правила заполнения в 2015 годуНачиная с января 2015 года, используется новая декларация для УСН. В ней для всех видов налогообложения предусмотрены свои разделы. Так, предприниматели на «упрощенке», учитывающие доходность, уменьшенную на понесенные траты, должны заполнять только титульный лист, а также разделы 1.2, 2.2 и 3.

Важно помнить: раздел 3 заполняется только при наличии целевых поступлений, целевого финансирования, доходов или услуг, полученных в ходе благотворительной деятельности.

Основные правила формирования декларации:Совет: формирование декларации следует начинать с титульного листа и 2 раздела, а затем вносить данные в раздел 1.

Титульный лист

Рисунок 1. Титульный лист налоговой декларации

Узнаем, как следует формировать налоговую декларацию «Доходность минус понесенные расходы» на конкретном примере. Вносим данные в соответствующие поля, начиная с правого верхнего края, согласно рекомендациям, данным в таблице.

Таблица 1. Особенности заполнения титульного листа

1-- (2—и т.д.) - при наличии дополнительных документов (доверенности представителя и т.д.). При отсутствии таковых ставится прочерк.

Также на титульном листе находится блок «Достоверность и полнота сведений». При самостоятельной подаче отчетности ИП в первом поле указывается число 1. При представительстве налогоплательщика – 2.

Особенности заполнения блока:На этом заполнение титульного листа завершается. Следует приступить к разделу 2.2.

Раздел 2.2. Для плательщиков УСН «Доходы минус расходы»

Рисунок 2. Пример заполнения Раздела 2.2

Давайте разберемся, заполнять декларацию на «упрощенке» «Доходы минус расходы». Обратимся к таблице с разъяснениями!

Таблица 2. Заполнение раздела 2.2.

Декларация по форме, утвержденной приказом ФНС России от 4 июля 2014 года № ММВ-7-3/352@ (далее — Приказ № ММВ-7-3/352@), подается всеми налогоплательщиками, избравшими упрощенную систему налогообложения.

Для заполнения декларации используются данные из книги о доходах и расходах. Декларация подается ежегодно как юридическими, так и физическими лицами — предпринимателями.

Налоговый отчет может быть подан лично (или через представителя), посредством отправки почтовой корреспонденции или через каналы телекоммуникационной связи. Каждый налогоплательщик сам выбирает удобный для себя способ. Обязанность сдавать отчет в электронном формате для налогоплательщиков не предусмотрена.

При сдаче декларации через представителя необходимо иметь в виду, что ИП придется оформить на доверенное лицо нотариально заверенную доверенность. А вот юридическим лицам достаточно распечатать обычный бланк доверенности и заверить ее своей печатью и подписью руководителя.

Куда и в какой срок сдается налоговая декларация по УСННалоговая декларация по УСН за отчетный налоговый период подается юридическими лицами до конца марта года, следующего за отчетным, а ИП — до конца апреля. Если налогоплательщик прекращает деятельность либо теряет право работать на УСНО, отчетность сдается до 25-го числа месяца, который следует за одним из перечисленных событий.

Налогоплательщики — индивидуальные предприниматели сдают декларацию в ИФНС по адресу своей прописки, а юридические лица — в налоговую службу, которой они подотчетны по своему юридическому адресу, указанному в учредительной документации.

Порядок заполнения декларации по УСННалоговая декларация по УСН заполняется от руки или машинописным способом. Правила заполнения стандартные, как и для всех отчетных документов. Не должно быть никаких исправлений, листы нужно соединить скрепкой, а не скобой от степлера, чтобы не повредить штрих-код.

Необходимо представлять в инспекцию только заполненные листы — пустые листы не сдаются. Печать фирмы (при наличии) и подпись руководителя ставятся на титульном листе, в специально предназначенном для этого месте.

В декларацию заносятся данные, округленные до рубля. Все страницы отчета должны быть пронумерованы, сшивать листы не нужно. Заполнять декларацию следует начиная со 2-го раздела, поскольку при заполнении 1-го используются данные из 2-го раздела. Налогоплательщикам, избравшим разные объекты налогообложения, для заполнения предлагаются индивидуальные листы.

Так, те, кто платит 6% со своих доходов, заполняют листы подраздела 2.1, а затем 1.1. Налогоплательщики, уплачивающие налог в виде установленной субъектами налогообложения дифференцированной ставки (либо 15%, если размер субъектами не установлен) от разницы между доходами и расходами, заполняют соответственно подразделы 2.2 и 1.2.

Заполнение декларации по УСНО индивидуальным предпринимателемПорядок заполнения декларации индивидуальным предпринимателем мало чем отличается от заполнения ее налогоплательщиком — юридическим лицом. Техническое отличие заключается в том, что в шапке титульного и всех последующих листов не заполняется номер КПП (ставятся прочерки), поскольку у ИП его просто нет. Предельный срок сдачи декларации для ИП на месяц больше, чем для юридических лиц.

Налоговая декларация по УСН за 2013 годДекларация по УСН образца 2013 года оформлялась по форме, утвержденной приказом ФНС России от 22 июня 2009 года № 58н. По общим правилам уточненная декларация сдается на той форме бланка, которая действовала в уточняемый период, поэтому при сдаче «уточненки» за 2013 год использовался указанный выше бланк.

Налоговая декларация по УСН за 2013 год заметно отличалась от новой формы, которая использовалась при сдаче отчетности за 2014 год. Так, в старой декларации не разбивались по подразделам данные, вносимые в разделы 1 и 2, для налогоплательщиков, применявших разные объекты налогообложения.

Кроме того, в бланке декларации по УСН 2013 года (образец заполнения которой можно без труда найти в интернете), не было раздела 3, в котором сегодня отражаются данные о суммах, поступивших в рамках финансирования из бюджета или благотворительности.

Новая форма декларации УСН за 2014 годОбновленная налоговая декларация по УСН 2014 года более удобна для заполнения данных, поскольку в ней учтены прошлые недоработки. Так, теперь налогоплательщики, уплачивающие 6% от доходов, сдают свои листы, а те, кто платит 5–15% от разницы между доходами и расходами, заполняют и сдают другие листы.

Листы различаются не только в части нумерации подразделов, но и порядком заполнения граф. В разделе 2 теперь указываются суммы за каждый квартал, а не за целый год, как было в прежней декларации. При заполнении декларации УСН образца 2014 годаможно заметить, что в разделе 1 больше не требуется указывать КБК, а аббревиатура ОКАТО заменена ОКТМО. Кроме того, в разделе 1 появилась строчка для указания аванса к уменьшению.

Декларация по упрощенке в 2015 годуНовая декларация по УСН подается в 2015 году по результатам деятельности за 2014 год. Шаблон декларации по УСН — 2014 есть в TIF-формате, рекомендованном ФНС России, а также в виде созданного на его основе PDF-отчета.

В связи с тем что с 2015 года вновь зарегистрированные налогоплательщики обрели право в течение двух лет уплачивать налог по ставке 0%, была разработана новая форма декларации. Такие налогоплательщики подают отчет на бланке, рекомендованном письмом ФНС России от 20 мая 2015 года № ГД-4-3/8533@.

Пример заполнения декларации по УСН может потребоваться тем, кто никогда не сдавал налоговую отчетность. Пошаговая инструкция по заполнению декларации содержится в Порядке заполнения декларации по УСН. Данный Порядок (вместе с бланком отчетного налогового документа) утвержден Приказом № ММВ-7-3/352@.

Где скачать декларацию по УСН образца 2014 годаФорма декларации по УСН в 2014 году доступна для скачивания как на официальных сайтах ФНС и ГНИВЦ, так и на сайтах справочно-правовых систем. Чтобы быть уверенным, что скачанная декларация УСН 2014 годаактуальна и не содержит ошибок, лучше пользоваться авторитетными ресурсами.

Шаблон декларации УСН можно скачать на сайте ГНИВЦ архивом (http://www.gnivc.ru/html/docs/shabl.rar) вместе с другими шаблонами. Файл с актуальной декларацией называется 1152017_5.04000_09.tif. Кроме того, здесь доступны бланки деклараций начиная с 2007 года.

На сайте ФНС бланк декларации содержится в архиве (http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/pril1_fns352_040714.rar) вместе с текстом Приказа № ММВ-7-3/352@, а также в подразделе «Подача декларации» (http://www.nalog.ru/rn77/ip/ip_pay_taxes/usn/).

Как и где можно заполнить декларацию по УСН онлайн бесплатноДекларация по УСН 2014 годаможет быть заполнена и в онлайн-режиме. На сайте ФНС это пока невозможно, но есть ряд других порталов, на которых эта функция доступна.

Так, бесплатно заполнить декларацию по УСН онлайн можно, например, на сайте https://service-online.su/.

Все предприниматели должны отчитываться перед налоговым органом за полученные доходы и уплаченные налоги. При этом не имеет значение, по какой системе налогообложения работает организация или ИП. Рассмотрим заполнение декларации по УСН.

Что такое УСН?

Начнем с того, что УСН – упрощенная система налогообложения – это специальный налоговый режим, при котором налогоплательщик платит единый налог, который заменяет собой целый ряд налогов (налог на прибыль, налог на доходы физических лиц (для ИП), социальный налог, налог на имущество, налог на добавленную стоимость). На сегодняшний день существует несколько видов УСН, которые отличаются и процентной ставкой, и налоговой базой:

УСН 6% — в этом случае налоговой базой являются доходы, а уменьшить ее можно на суммы взносов на обязательное пенсионное страхование, социальное страхование на случай отпуска в связи с материнством и временной нетрудоспособностью, медицинское страхование, страхование от несчастных случаев на производстве и профессиональных заболеваний (при этом все средства должны быть уплачены в от же период, а сумма налога или авансовых платежей по нему не может быть уменьшена более, чем на 50%).

УСН 15% — в этом случае налоговой базой являются доходы, уменьшенные на величину расходов.

Кто может применять УСН?Применять УСН могут только те организации или индивидуальные предприниматели, доход которых не превышает установленный законодательством лимит – 60 миллионов рублей за налоговый период, а средняя численность работников не превышает сто человек. Кроме того, остаточная стоимость основных средств у таких предприятий не должна превышать сто миллионов рублей.

А те, кто осуществляет свою деятельность по договору доверительного управления имуществом или договору простого товарищества, могут применять только УСН 15%.

Налоговый периодНалоговым периодом для тех, кто применяет упрощенную систему налогообложения признается календарный год.

Когда и как нужно подать налоговую декларацию по УСН?Если организация или индивидуальный предприниматель применяют УСН, то подавать налоговую декларацию они должны раз в год: организации – до 31 марта, ИП – до 30 апреля года, который следует за налоговым периодом. Сроки сдачи декларации по УСН одинаковы для всех.

Документ подается в налоговый орган по месту учета. Это можно сделать:

На сегодняшний день для отчета перед налоговым органом предприниматели на УСН используют бланк, утвержденный приказом Минфина России №58н от 22.06.2009. Этот же приказ и Порядок заполнения декларации (сначала заполняются второй и первый разделы, а уже потом титульный лист). Начиная заполнение документа в 2014 году, нужно помнить, что:

Раздел 1 (заполняем построчно):

Важный момент: если организация или ИП произвели реорганизацию, ликвидацию или перешли в течение календарного года на другую систему налогообложения, то последним налоговым периодом является отчетный. Тогда значение строки 260 надо уменьшить на значение стр. 280 и стр. 030 (если речь идет о полугодии) или 040 (если о девяти месяцах); при этом стр. 070 будет разностью значений стр. 030 и 040 (смотря за какое время определяется сумма к уменьшению) и стр. 260, которая уменьшена на стр. 280

Раздел 2 (заполняем построчно):

Теперь поговорим о том, как заполнять декларацию по УСН, если ставка 15%, а объектом налогообложения являются доходы, уменьшенные на сумму расходов.

Раздел 1 (заполняется построчно):

020 – вписываем КБК 182 1 05 01020 01 1000 110, а в случае, если уплачивается минимальный налог, то в стр. 080 надо указать КБК 182 1 05 01030 01 1000 110 (если налогоплательщик в течение календарного года вносил авансовые платежи, которые засчитываются в счет уплаты налога по итогам года, то потом он должен заплатить минимальный налог; это значит, что в декларации надо заполнить строки 020 (указывается КБК авансовых платежей) и 080 (указывается КБК минимального налога);

020 – вписываем КБК 182 1 05 01020 01 1000 110, а в случае, если уплачивается минимальный налог, то в стр. 080 надо указать КБК 182 1 05 01030 01 1000 110 (если налогоплательщик в течение календарного года вносил авансовые платежи, которые засчитываются в счет уплаты налога по итогам года, то потом он должен заплатить минимальный налог; это значит, что в декларации надо заполнить строки 020 (указывается КБК авансовых платежей) и 080 (указывается КБК минимального налога);Если в строке 260 проставлен прочерк или значение меньшее, чем значение строки 270, то показатель стр.270 дублируется и в стр. 090.

Титульный лист. При заполнении титульного листа (он заполняется в последнюю очередь) следует указать ИНН, номер корректировки «0» (если вы сдаете декларацию, а не делаете корректировку), налоговый период – «34» (календарный год), отчетный год, код налогового органа (информацию нужно узнать в ФНС), код по месту нахождения (при проживании по месту регистрации следует указывать «120»), ФИО, свой код ОКВЭД (каждому предпринимателю его присваивают), контактный телефон, количество страниц в декларации (3), дату составления.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Эксклюзив Екатерина Анненкова. эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру»

С окончанием 2011 года закончился налоговый период и пришла пора для составления декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее – УСН).

Декларацию по налогу, уплачиваемому в связи с применением УСН заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса.

Предоставление декларации и уплата налога производится налогоплательщиками в следующие сроки:

- организациями - не позднее 31 марта 2012 г. по месту своего нахождения (регистрации в ИФНС).

- индивидуальными предпринимателями (ИП) – не позднее 30 апреля 2012 г. по месту своего жительства (регистрации в ИФНС).

Налоговая декларация по налогу, связанному с применением УСН, заполняется налогоплательщиками, применяющими УСН в соответствии с главой 26.2 Налогового кодекса и законами субъектов РФ, на территории которых они зарегистрированы.

УСН является специальным налоговым режимом с добровольным порядком его применения организациями и ИП.

В связи с применением УСНО, налогоплательщики освобождается от уплаты следующих налогов:

от налога на прибыль;

налога на имущество;

НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

налог на доходы физических лиц;

налог на имущество физических лиц;

НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

По выбору налогоплательщика объектами налогообложения могут являться:

Налоговой базой по налогу, связанному с УСНО, признаются:

Обратите внимание: При отсутствии движения денежных средств на банковских счетах и в кассе организации, у плательщиков налога при УСН нет объектов налогообложения (доходов), подлежащих отражению в декларации. В этом случае декларация не представляется, налогоплательщик представляет упрощенную налоговую декларацию. утвержденную Приказом Минфина от 10.07.2007 г. № 62н до 20.01.2012 г.

Декларация представляется по установленной форме:

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Обратите внимание: В соответствии с п.3 ст. 80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Обратите внимание: При расчете налога нужно руководствоваться законом того субъекта РФ, где зарегистрирован налогоплательщик, т.к. в соответствии с п.2 ст. 346.20 НК РФ, налоговые ставки устанавливаются законами субъектов РФ и могут отличаться от указанных в Налоговом кодексе.

В соответствии со ст. 346.19 НК РФ, Налоговым периодом признается календарный год. Отчетными периодами признаются:

Форма налоговой декларации по налогу, связанному с УСНО и порядок ее заполнения утверждены приказом Минфина РФ от 22.06.2009 г. № 58н.

В состав декларации включаются:

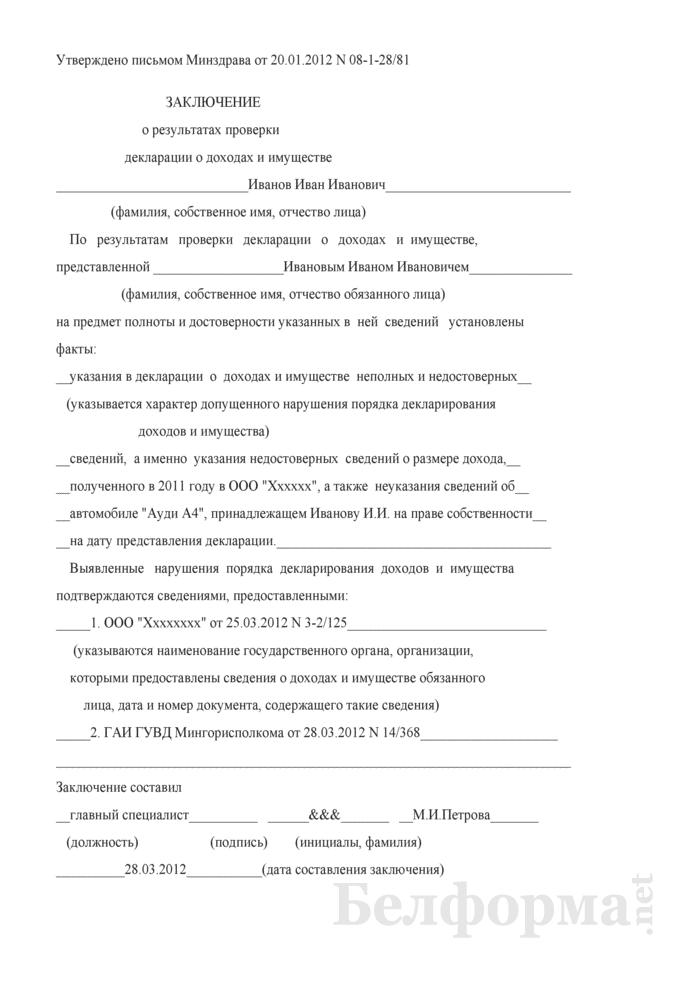

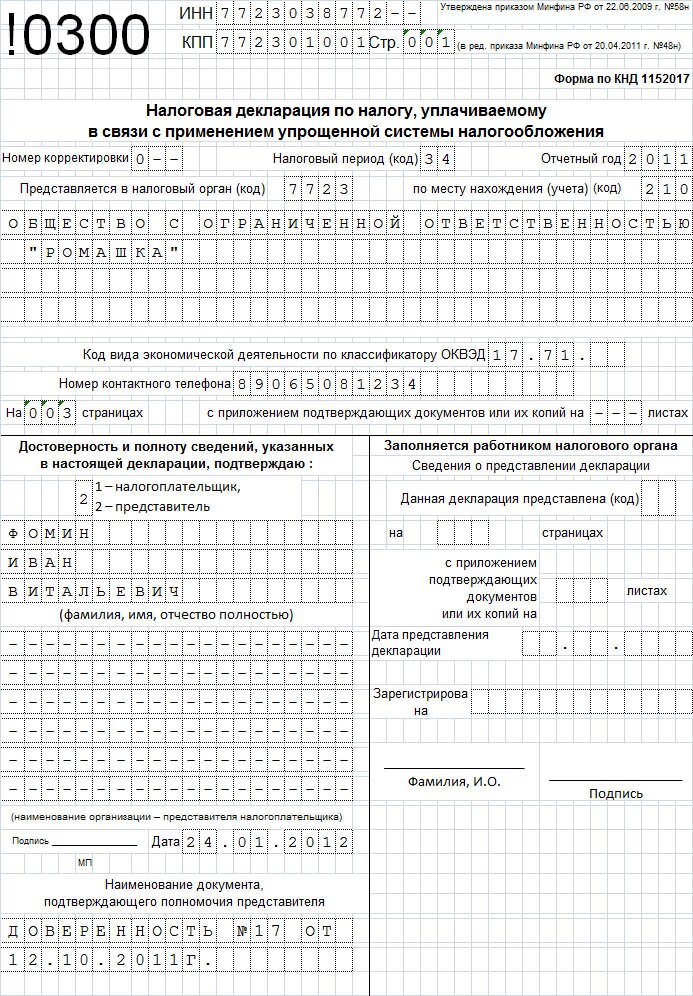

Опираясь на положения НК РФ, порядок заполнения налоговой декларации по налогу, связанному с УСН и положения Закона г. Москвы от 07.10.2009 г. № 41 «Об установлении налоговой ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», составим декларацию по налогу за 2011 год, для организации ООО «Ромашка».

В соответствии со ст. 1 Закона г. Москвы № 41, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они осуществляют следующие виды экономической деятельности:

1) обрабатывающие производства (в соответствии с Разделом D "Обрабатывающие производства" ОКВЭД);

2) управление эксплуатацией жилого и (или) нежилого фонда;

3) научные исследования и разработки;

4) предоставление социальных услуг;

5) деятельность в области спорта.

Налоговая ставка 10%, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеуказанным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75% от общей суммы выручки

1. Титульный лист декларации

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации, ИП, в той ИФНС, в которую предоставляется декларация.

При указании ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в последних двух ячейках следует проставить прочерки ( - - ).

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку - «1--», «2--» и т.д.

Налоговый период (код) – в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации по налогу при УСН, налоговым периодам соответствуют следующие коды:

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация, согласно документам о постановке на учет в налоговом органе. Этот код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) - указывается код в соответствии с Приложением №2 к Порядку заполнения налоговой декларации. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по месту нахождения (учета)

По месту жительства индивидуального предпринимателя

По месту нахождения российской организации

Налогоплательщик - указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

В случае подачи Декларации ИП – указывается его фамилия, имя, отчество полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

Код вида экономической деятельности по классификатору ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

В графах «на … страницах » - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на … листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись руководителя или представителя. Подпись заверяется печатью организации, ИП.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на … листах ».

Пример заполнения титульного листа декларации:

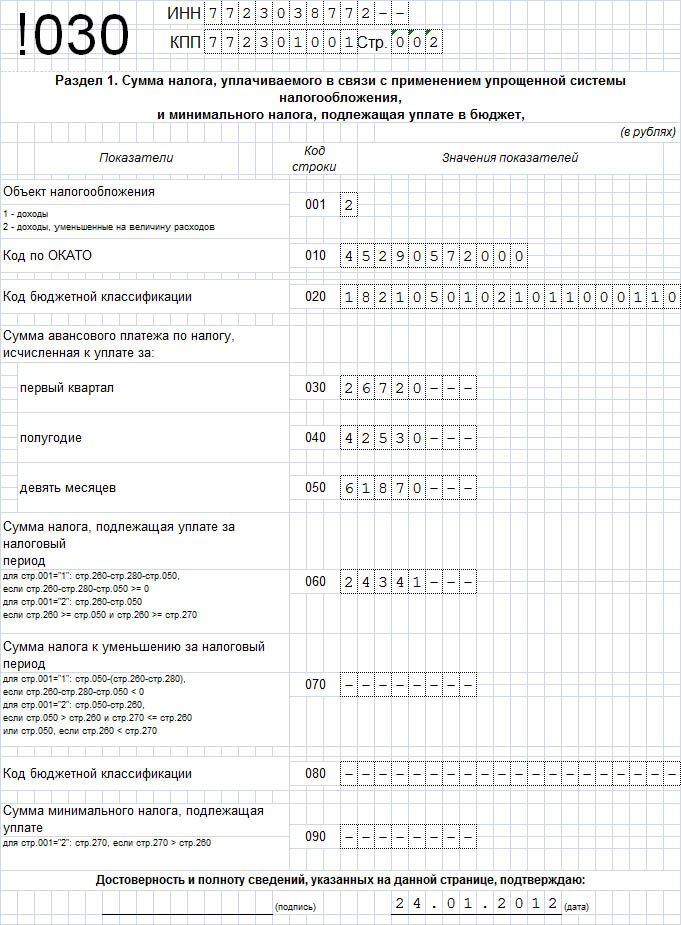

2. Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»

Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указывается:

Объект налогообложения (строка 001 ) - указывается объект налогообложения:

Код по ОКАТО (строка 010 ) - указывается код ОКАТО по месту нахождения организации (по месту жительства ИП).

При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000»

Код бюджетной классификации (строка 020 ) – указывается цифровой код бюджетной классификации по которому подлежит зачислению сумма налога, уплачиваемого в связи с применением УСН, исходя из следующих кодов:

Налог, взимаемый в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

Налог, взимаемый в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов

Сумма авансового платежа по налогу, исчисленная к уплате за:

Первый квартал (руб.) (строка 030 ) - указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за первый квартал.

По итогам каждого отчетного периода сумма авансового платежа по налогу исчисляется:

Полугодие (руб.) (строка 040 ) - указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за первый квартал.

Девять месяцев (руб.) (строка 050 ) - указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

Сумма налога, подлежащая уплате за налоговый период (руб.) (строка 060 ) - указывается сумма налога, уплачиваемого в связи с применением УСН, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Значение по строке 060 определяется:

1. объект налогообложения - доходы, путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов:

на обязательное пенсионное страхование;

обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

обязательное медицинское страхование;

обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболевании.

Также сумма налога уменьшается на суммы выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев.

Обратите внимание: Данная строка заполняется, если разница между показателями по кодам строк 260, 280 и 050 больше или равно нулю.

2. объект налогообложения «доходы минус расходы», как разность значений строк 260 и 050.

Обратите внимание: Данная строка заполняется, если значение по коду строки 260 больше или равно показателю по коду строки 050 и сумма исчисленного налога за налоговый период больше или равна сумме исчисленного минимального налога.

Сумма налога к уменьшению за налоговый период (руб.) (строка 070 ) – указывается сумма налога, уплачиваемого в связи с применением УСН, к уменьшению за налоговый период.

Значение по строке 070 определяется:

1. объект налогообложения - доходы. как разность значений строки 050 и строки 260, за минусом значения по коду строки 280.

Обратите внимание: Данная строка заполняется, если разницы между показателями по кодам строк 260, 280 и 050 меньше нуля.

2. объект налогообложения «доходы минус расходы », как разность значений строк 050 и 260, если значение по строке 050 больше значения по строке 260 и значение по строке 270 меньше или равно значению по строке 260, или как значение по строке 050, если значение по строке 260 меньше значения по строке 270.

Код бюджетной классификации (строка 080 ) – указывается цифровой код бюджетной классификации «18210501050011000110» (Минимальный налог, зачисляемый в бюджеты субъектов РФ) по которому подлежит зачислению сумма минимального налога, уплачиваемого в связи с применением УСН.

Сумма минимального налога, подлежащая уплате за налоговый период (строка 090 ) – указывается сумма минимального налога, подлежащая уплате за налоговый период.

Значение по строке 070 в этом случае соответствует значению показателя по строке 270.

Обратите внимание: Данная строка заполняется, если значение по строке 270 больше значения по строке 260.

Пример заполнения Раздела 1 декларации

1. Раздел 2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

Раздел 2 декларации содержит данные налогоплательщика о ставке налога, уплачиваемого в связи с применением УСНО, кроме того в Разделе 2 указываются:

Ставка налога (%)(строка 201) – указывается ставка налога в размере:

Сумма полученных доходов за налоговый период (строка 210) – указывается сумма полученных налогоплательщиком доходов за налоговый период.

К таким доходам относятся:

Не учитываютсяв составе доходов:

Сумма произведенных расходов за налоговый период для стр. 001 = «2» (строка 220) – указывается сумма произведенных за налоговый период расходов в соответствии со ст. 346.16 НК РФ, при объекте налогообложения «доходы минус расходы».

Налогоплательщики имеют право включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

Обратите внимание: При объекте налогообложения доходы данная строка не заполняется.

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период для стр. 001 = «2» (строка 230) – указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период, при объекте налогообложения «доходы минус расходы».

Обратите внимание: При объекте налогообложения доходы данная строка не заполняется.

Налоговая база для исчисления налога за налоговый период для стр. 001 = "1": равно стр. 210, для стр. 001 = "2". стр. 210 - стр. 220 - стр. 230, если стр. 210 - стр. 220 - стр. 230 > 0 (строка 240) – указывается налоговая база для исчисления налога за налоговый период.

1. При объекте налогообложения доходы строка 240 = строка 210.

2. При объекте налогообложения «доходы минус расходы» строка 240 = (строка 210 - строка 220 - строка 230). Строка 240 заполняется в случае, если полученная сумма большенуля.

Сумма убытка, полученного за налоговый период для стр. 001 = «2». стр. 220 - стр. 210, если стр. 210