Рейтинг: 4.7/5.0 (1535 проголосовавших)

Рейтинг: 4.7/5.0 (1535 проголосовавших)Категория: Бланки/Образцы

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным .

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги. страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание. размер активов в окончательном балансе не должен быть больше чем в промежуточном балансе иначе налоговая инспекция может запросить разъяснения и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Форма (бланк) и порядок составления ликвидационного балансаПредварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

На момент 2016 года установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс» .

Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по этой ссылке .

После составления окончательного ликвидационного балансаПосле того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале.

Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

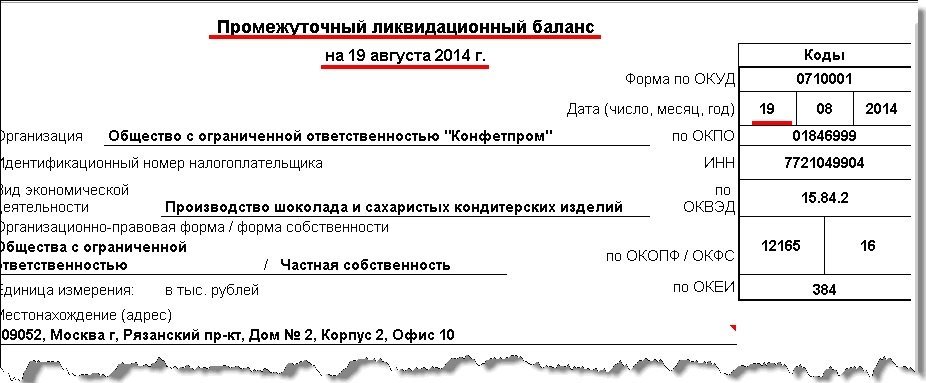

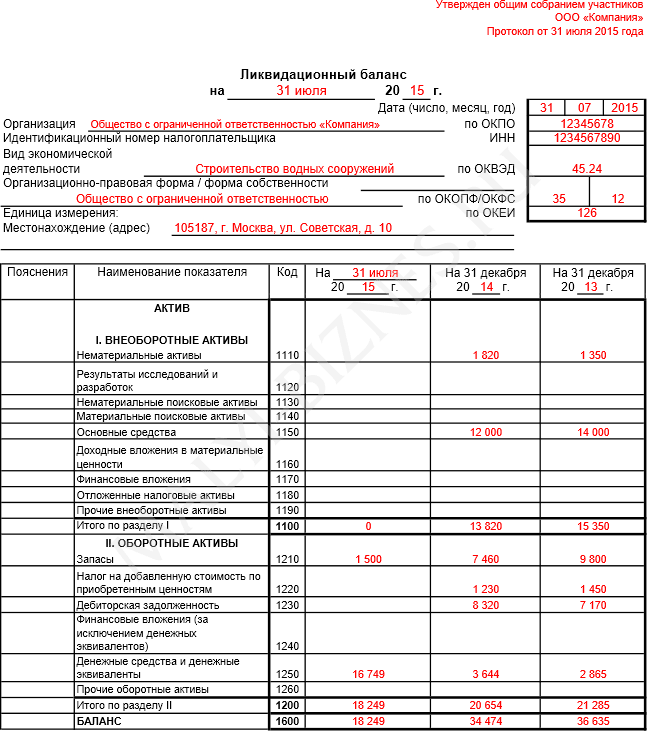

Ниже представлен образец заполнения окончательного ликвидационного баланса 2016 года:

Согласно положениям статьи 61 Гражданского кодекса, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законодательством.

Процедура ликвидации компании является важным вопросом гражданско-правового регулирования юридических лиц.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц:

Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании.

Именно на основании данных, содержащихся в ликвидационном балансе, учредители (или орган, принявший решение о ликвидации) смогут определить реальную стоимость активов компании и принять решение о наиболее выгодной их реализации.

И предварительная подготовка данных для составления:

и само их составление, в большинстве случаев, являются задачами бухгалтерии ликвидируемого предприятия.

В данной статье будут рассмотрены некоторые особенности гражданско-правового регулирования ликвидационных процедур и порядок составления ликвидационного и промежуточного ликвидационного баланса.

Ликвидация. Требования действующего законодательства

В соответствии с положениями ст.61 Гражданского кодекса, организация может быть ликвидирована в трех случаях:

1. По решению ее учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

2. По решению суда:

2.1. В случае допущенных при создании организации грубых нарушений закона, если эти нарушения носят неустранимый характер.

2.2. В случае осуществления деятельности:

2.3. В связи с иными неоднократными (грубыми) нарушениями закона, иных правовых актов.

2.4. При систематическом осуществлении:

деятельности, противоречащей уставным целям.

2.5. В иных случаях, предусмотренных Гражданским Кодексом.

3. Юридическое лицо, за исключением :

ликвидируется также в соответствии со ст.65 ГК РФ, вследствие признания его несостоятельным (банкротом).

Государственная корпорация или государственная компания может быть ликвидирована вследствие признания ее несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание.

Фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Если стоимость имущества такого юридического лица недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только в порядке, предусмотренном ст.65 Гражданского кодекса.

Обязанности лица, принявшего решение о ликвидации компании, регламентированы положениями 62 статьи Гражданского кодекса.

Учредители компании или орган, принявшие решение о ее ликвидации, обязаны:

В соответствии с Федеральным законом от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», уведомить ФНС (по месту нахождения организации) необходимо в течение 3 рабочих дней после даты принятия решения о ликвидации.

ФНС вносит в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Именно с этого момента не допускается государственная регистрация:

Учредители компании (орган, принявшие решение о ее ликвидации), так же уведомляют ФНС о формировании:

В соответствии со ст.62 ГК РФ, учредители организации (орган, принявшие решение о ликвидации):

1. Назначают ликвидационную комиссию (ликвидатора).

2. Устанавливают порядок и сроки ликвидации в соответствии с Гражданским кодексом и другими законами.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами организации.

Ликвидационная комиссия от имени ликвидируемой компании выступает в суде.

Ликвидационная комиссия (ликвидатор) уведомляет ФНС о завершении процесса ликвидации компании не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации.

Ликвидационный баланс представляется в ФНС после завершения процесса ликвидации компании.

Порядок ликвидации организаций регламентирован положениями ст.65 Гражданского кодекса.

Ликвидационная комиссия помещает в журнале «Вестник государственной регистрации», публикацию:

*Срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры:

а также письменно уведомляет кредиторов о ликвидации организации.

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения:

Промежуточный ликвидационный баланс утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законодательством, промежуточный ликвидационный баланс утверждается по согласованию с ФНС.

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

Выплата денежных сумм кредиторам ликвидируемой компании производится ликвидационной комиссией в порядке очередности, установленной ст.64 Гражданского кодекса.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс. который утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с ФНС.

Оставшееся после удовлетворения требований кредиторов имущество компании передается ее учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этой компании, если иное не предусмотрено:

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ.

Составление промежуточного ликвидационного баланса

В настоящее время законодательством не установлены отдельные виды унифицированных форм промежуточного и окончательного ликвидационных балансов для коммерческих организаций (кроме банков и бюджетных учреждений).

Соответственно, формы ликвидационных балансов организации придется разработать самостоятельно.

За основу ликвидационного баланса обычно принимается Форма №1 «Бухгалтерский баланс», в которую добавляются необходимые реквизиты и сведения.

При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 4/99 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации».

В соответствии с п.3 ПБУ 4/99 применяется при установлении особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации.

Промежуточные ликвидационные балансы могут составляться неоднократно.

Их количество зависит:

В промежуточный ликвидационный баланс необходимо включить данные о составе имущества, которые содержат следующие сведения:

1. Перечень машин, оборудования и других основных средств с указанием:

2. Перечень зданий и сооружений с указанием:

3. Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

4. Перечень долгосрочных финансовых вложений с указанием:

5. Перечень нематериальных активов с указанием:

6. Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

в том числе указываются товары отгруженные.

7. Расчеты с дебиторами:

8. Авансы, выданные поставщиками и подрядчиками.

9. Краткосрочные финансовые вложения.

10. Денежные средства:

11. Перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием:

Данный перечень приводится либо в приложении к балансу, либо дополняет собой сам баланс.

В отдельной графе указываются результаты рассмотрения требований кредиторов ликвидационной комиссией.

При этом, кредиторская задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств, в ликвидационном балансе не отражается.

Таким образом, показатели промежуточного ликвидационного баланса должны содержать:

При составлении промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного до принятия решения о ликвидации юридического лица.

В промежуточном ликвидационном балансе, составляемом до удовлетворения требований кредиторов, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией.

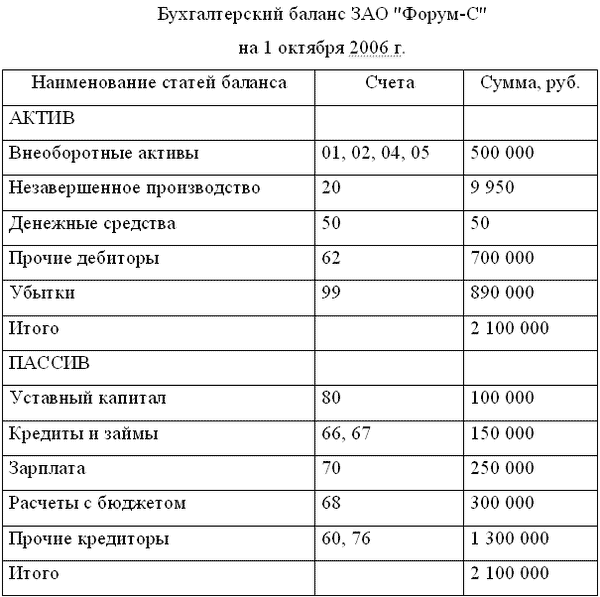

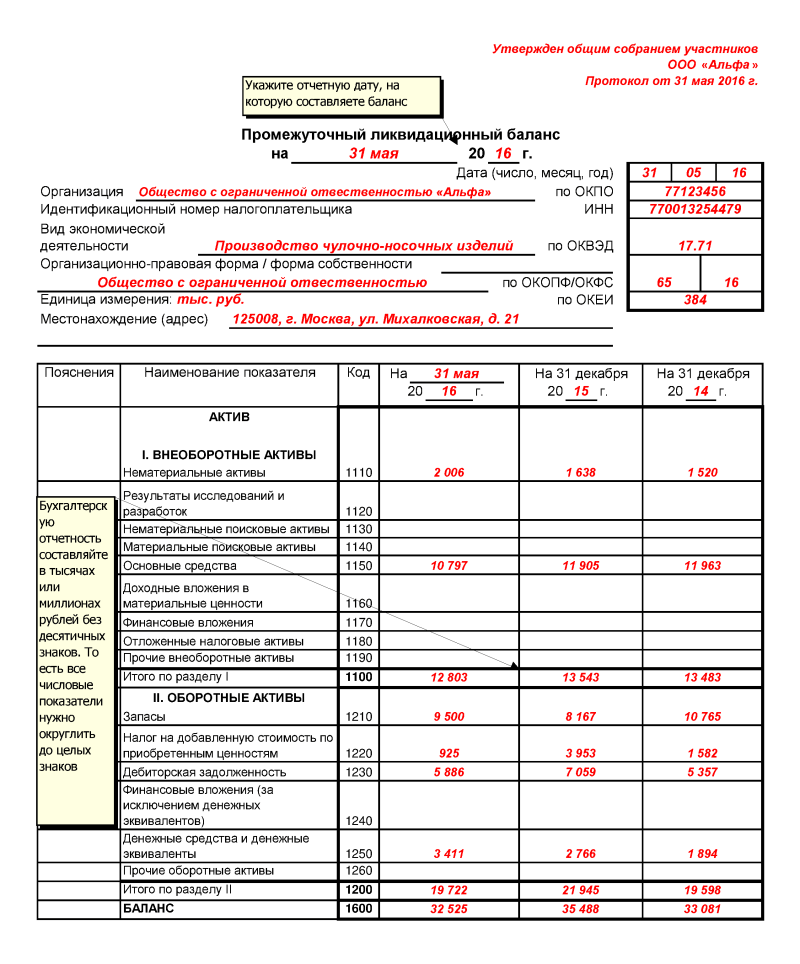

Промежуточный ликвидационный баланс может выглядеть следующим образом:

После предоставления в ФНС ликвидационного баланса, компания снимается с налогового учета.Ликвидационный баланс составляется и утверждается (согласовывается) по тем же правилам, что и промежуточный ликвидационный баланс.

Окончательный ликвидационный баланс может быть как прибыльным для учредителей (участников) компании так и убыточным (в таком случае убытки покрываются за счет уставного капитала).

Ликвидационная комиссия должна передать в распоряжение учредителей (участников) компании все оставшиеся после расчетов с кредиторами активы, указанные в окончательном ликвидационном балансе.

После проведения расчетов с учредителями (участниками) компании, ликвидационная комиссия закрывает расчетный счет в банке.

Для этого в обслуживающий банк предоставляется заявление о закрытии счета с приложением копии решения о ликвидации.

Обслуживающий банк при закрытии счета должен выдать справку и сделать отметку в ликвидационной карте компании.

Только после этого в ФНС подается заявление о ликвидации.

В соответствии со ст.21 Федерального закона от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством РФ федеральным органом исполнительной власти.

В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

(см. текст в предыдущей редакции)

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с пп.1 - 8 п.2 ст.6 и п.2 ст.11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 ст.9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

В случае, если предусмотренный настоящим подпунктом документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица, соответствующим территориальным органом Пенсионного фонда РФ в электронной форме в порядке и сроки, которые установлены Правительством РФ.

При этом, государственная регистрация в связи с ликвидацией юридического лица в случае применения процедуры в деле о банкротстве юридического лица осуществляется на основании:

В случае поступления в ФНС определения о принятии к производству жалобы на определение арбитражного суда о завершении конкурсного производства государственная регистрация приостанавливается до поступления в регистрирующий орган судебного акта, вынесенного по результатам рассмотрения указанной жалобы.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Мой вопрос такой: Организация на Упрощенной системе налогообложения, естественно никакого баланса предшествующего промежуточному ликвидационному нет, да и с кредиторами и дебиторами организация уже все вопросы решила, нет никаких оборотов и деятельности более полгода, на расч. счете денег "0", имущества своего у организации изначально не было, "товары были на комиссии", как правильно закрыть уже не функционирующую организацию

![]()

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

продажу имущества такой компании с публичных торгов в порядке, установленном для исполнения судебных решений.

Выплата денежных сумм кредиторам ликвидируемой компании производится ликвидационной комиссией в порядке очередности, установленной ст.64 Гражданского кодекса.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями компании (органом, принявшими решение о ликвидации).

Люди которым это нравится

На сегодняшний день финансовая ситуация в стране оставляет желать лучшего. Поэтому появилась потребность в экономии бюджетных средств.

Именно поэтому проводится проверка разных предприятий и учреждений, которые не справляются с поставленными задачами.

После проверки решается судьба организации: либо она продолжит свое функционирование, либо из-за своей нецелесообразности подлежит полной ликвидации.

ПонятиеОсновной задачей проведения данного комплекса мероприятий является улучшение процедуры по управлению финансами, а также определение бюджета учреждений.

Для выполнения этих задач и для разработки экономного расходования финансов может выполняться реорганизация, которая является одним из видов ликвидации унитарного предприятия.

ЗаконодательствоПрекращение деятельности бюджетного учреждения происходит в соответствии с федеральными законами, которые содержат все сведения о деятельности индивидуальных предпринимателей и некоммерческих организаций, а также на основании ст.158 БК РФ .

Здесь описываются функции и требования к главному распорядителю бюджетных денег.

Он обязан составить роспись, по которой начинается распределение финансов по предприятиям, а также должен следить за использованием этих средств, которые были предоставлены организации.

Если принято решение о закрытии конкретного образовательного заведения, то главный распорядитель должен разработать и утвердить комплекс мероприятий для ликвидации.

Возможные причиныПричины, которые связанные с ликвидацией казенного учреждения могут быть различными:

В таком случае процесс рассматривается очень долго и требует много сил.

Множество коммерческих и неприбыльных организаций прекращает свое существование из-за того, что все поставленные задачи уже выполнены или когда она перестала приносить прибыль.

Одним из важных факторов является неуплата налогов в бюджет или в другие государственные органы.

Случается так, что возникшие проблемы стают причиной серьезных конфликтов между владельцами, вследствие чего происходит закрытие компании.

Причиной прекращения деятельности также может быть постановление суда (ст.65 ГК РФ ). Это происходит в процессе проверки предприятия и выявления нарушений в налоговой отчетности.

Пошаговая инструкция ликвидации бюджетного учрежденияОбщая процедура ликвидация определяется законом.

Она зависит от типа юридического лица и имеющихся обязательств перед возможными кредиторами.

Ниже будет рассмотрены ключевые моменты, связанные с прекращением деятельности учреждения.

РешениеНа основании официального решения Правительства РФ о реорганизации или ликвидации бюджетного предприятия составляется акт об исполнительной власти.

В документе содержатся такие подпункты:

По итогам принятия учредителями решение о ликвидации предприятия, создается специальная комиссия. При этом в законе не сказано о допустимом количестве участников.

Однако в ее состав не должны входить должностные лица учреждения, а также ее работники и представители тех структур, которые принимали решение о закрытии учреждения.

После создания этого исполнительного органа все полномочия передаются в их руки. Председатель комиссии имеет право подписывать все документы, направляемые в суд.

Также он уполномочен представлять интересы компании в любом государственном органе и совершать другие действия, предусмотренные решением комиссии.

Расширенный перечень полномочий регламентируется законом.

Данный исполнительный орган должен определить срок, в течение которого заимодавцы могут подать финансовые претензии предприятию, которое прекращает свое существование.

Комиссия должна опубликовать соответствующее решение в СМИ (ст.63 ГК РФ ).

Такой документ получает не только организация, но и заимодавцы.

Видео: юридического лица Промежуточный ликвидационный балансЭто документ позволяет определить реальное финансовое состояние предприятия и определить круг кредиторов, чьи требования подлежат удовлетворению.

Расчеты с кредиторами и их очередностьПри тщательном изучении промежуточного баланса определяют сумму, которая нужна для расчета с заимодавцами и погашения текущей задолженности.

Баланс позволяет установить способность ликвидируемого предприятия выплачивать все долги.

Кредиторы должны представить документы, которые подтверждают наличие определенной задолженности. Только после этого комиссия начинает расплачиваться с долгами.

Если комитет не согласен с размером финансовых претензий, он вправе установить свой денежный баланс.

Все непризнанные, а также новые требования отображаются в специальном дополнении к балансу. Если они не были включены в данный документ, то претензии кредиторы могут предъявить в судебном порядке.

Если требования заимодавца не были внесены в ликвидационный баланс, и он не обращался в суд, то долг перед ним считается погашенным (ст.64 ГК РФ ).

Поэтому чтобы получить основную или дополнительную сумму долга необходимо подать иск и только при его положительном результате, возможно, вернуть всю сумму.

Промежуточный баланс утверждается органом, который принимал решение о прекращении деятельности предприятия.

После утверждения баланса необходимо сообщить в налоговую службу, которая займется его регистрацией.

Если на балансе будем мало средств для погашения задолженности, то ликвидируемому предприятию будут выделены дополнительные финансы.

После того как документ вступит в силу, начинаются все выплаты.

Последовательность выплат следующая:

Ликвидационный комитет должен составить график мероприятий, которые будут направлены на взыскание задолженности, не выплаченной по заявленным требованиям всем кредиторам.

В случае любых несогласований необходимо подавать исковое заявление суд (ст.61 ГК РФ ). Если дело перешло в суд, то назначенная комиссия не имеет права требовать выплату долгов.

О том, как ликвидировать представительство иностранной организации, подробно изложено тут.

Выплата финансовых претензий комиссия производит на следующий день после утверждения ликвидационного баланса, кроме кредиторов 3 и 4 группы .

Зачисление средств на их счета поступает по истечении месяца со дня принятия баланса .

Выплаты сотрудникам производятся в 2-месячный срок после увольнения. Если за 3 месяца служба занятости не нашла человеку работу, то выплата пособия производится и за третий месяц .

Ответственность по задолженностямИсходя из разъяснений Федерального арбитражного суда, не допускается привлечение к субсидиарной ответственности местных органов власти.

Это связано с особым статусом данного вида ответственности.

Кредиторы должны предъявлять претензии к основному должнику и только после этого ко второму отвечающему лицу.

Если такого должника нет, то соответственно нет такого вида ответственности.

Все обязанности главного распорядителя бюджетных денег прекращаются с ликвидацией предприятия, без привлечения других лиц, включая прямого владельца организации.

Окончательный ликвидационный баланс ЕГРЮЛПосле того как все задачи были выполнены, комиссия формирует ликвидационный баланс и передает сведения о нем владельцу, которым могут являться местные органы самоуправления.

Далее, составляется заявление и прикладывается документ об уплате госпошлины (ст.333.33 НК РФ ). Все эти бумаги передаются в налоговую инспекцию.

После выполнения поставленного плана деятельность предприятия завершается, и его вносят в государственный реестр.

Уведомление госоргановВ процессе ликвидации нужно своевременно и поэтапно направлять в налоговую инспекцию следующие документы:

К нему прикрепляются квитанции об оплате госпошлины и ликвидационный баланс.

Информацию про ликвидацию путём присоединения, вы найдёте здесь.

Как правильно, в какие сроки, и в каком порядке сдать документы в архив, вы прочитаете тут.

По закону в организации должна храниться вся учетная документация в течение срока, который устанавливается правилами архивного дела (ФЗ «О бухгалтерском учете» ).

На сегодняшний день существует определенный перечень документов и срок их хранения, составляет не менее 5 лет. Документы, которые не подлежат обязательному хранению, подвергаются тщательному отбору и уничтожению.

Перечень обязательных документов распространяется на все предприятия. Сроки их хранения также распространяются на все бюджетные организации.

Согласно указаниям об отборе, хранении и уничтожению документов процедура должны проводиться по всем установленным правилам государственных архивов.

При этом начальник архива проводит экспертизу ценности перечисленных бумаг. Такой проверке подвергается вся документация на носителях любого вида.

Уничтожение документов запрещено, пока не будет завершена государственная экспертиза. Все движения по уничтожению должны согласовываться и утверждаться с руководителем организации и оформляться в письменном виде.

Исходя из этого, предприятие должно произвести следующие действия:

Благодаря процедуре ликвидации бюджетного учреждения удается сэкономить большое количество государственных средств и направить их в другую отрасль.

В деятельности по ведению бухгалтерского учёта можно встретить множество разновидностей балансов. Их различия состоят в общей сути, наборе уникальных признаков, назначении, а также алгоритме составления.

Среди таких форм существует промежуточный ликвидационный баланс.

НазначениеЛиквидационным балансом в бухгалтерии называют такую отчётность, которая может проанализировать материальное состояние организации на период прекращения её деятельности.

Промежуточным балансом является вид бухгалтерской отчётности, который готовят перед непосредственным окончанием финансового года.

Таким образом, в бухгалтерской деятельности есть определение промежуточного ликвидационного баланса. В РФ его обозначают как информацию о содержании имущества организации, которой предстоит ликвидация, а также требования кредиторов. Его составление осуществляют члены комиссии по ликвидации юридических лиц.

![]()

В тот период, когда организация осуществляет прекращение своей деятельности, ей необходимо предоставить данный баланс. Для осуществления этой операции в бухгалтерском учёте принята специальная форма заполнения.

Всегда следует обращать внимание на актуальность бланка. Таким образом, форма должна соответствовать текущему году.

Запрещается использовать бланки, которые были приняты ранее и утратили свою действительность.

Для того, чтобы верно заполнить бланк, следует использовать сведения последнего бухгалтерского баланса, который был произведён непосредственно перед принятием решения о прекращении деятельности юридического лица.

Порядок составленияОпираясь на статью №61 ГК РФ, можно сделать вывод, что ликвидация организации приводит к прекращению её существования без перехода прав иному физическому лицу. Однако, существуют исключения, которые предусматривают нормативно-правовые акты РФ.

Процесс ликвидации организации – это сложная процедура, которая регулируется гражданским правом юридических лиц. Этот процесс предполагает наличие последствий, которые могут быть значительными для ряда физических лиц. К примеру, для создателей организации (учредителей) или кредиторов.

Итак, промежуточный ликвидационный баланс составляют для того, чтобы проанализировать имущественное состояние организации, подвергаемой ликвидации. Таким образом, опираясь на информацию, предоставленную в этом бланке, создатели фирмы могут оценить действительную стоимость активов юридического лица.

Итак, промежуточный ликвидационный баланс составляют для того, чтобы проанализировать имущественное состояние организации, подвергаемой ликвидации. Таким образом, опираясь на информацию, предоставленную в этом бланке, создатели фирмы могут оценить действительную стоимость активов юридического лица.

На сегодняшний день законодательство РФ не установило оптимальные типы форм промежуточного, а также окончательного ликвидационного баланса для юридических лиц. Исключение в данном случае составляют лишь бюджетные организации и банки.

В связи с этим, необходимые формы следует разрабатывать самостоятельно.

Промежуточные ликвидационные балансы могут составляться несколько раз, что зависит от следующих факторов:

В данный вид отчётности следует, в первую очередь, внести информацию о составе имущества.

Она должна включать такие данные, как:

Также в отдельно стоящем разделе следует указать результаты рассмотрения кредиторских требований, осуществляемые комиссией по ликвидации юридических лиц.

Производить составление данной формы следует, основываясь на соответствующем положении (4/99).

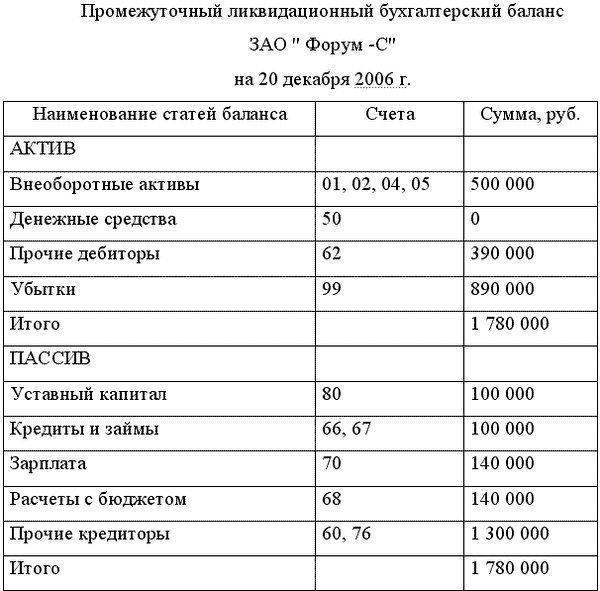

Образец заполнения промежуточного ликвидационного баланса 2016:

О ведении кассовой книги в статье. Как правильно вести и образец заполнения.

КБК патента для ИП в 2016 году здесь.

Сроки подачиЧто касается сроков, то законодательство не предусматривает ограничений во времени при подаче бухгалтерского ликвидационного баланса в регистрирующую службу.

Единственное исключение – это особые кредиторские требования.

Если же кредиторы не предъявили никаких запросов по срокам предоставления баланса, то делается соответствующая пометка о том, что кредиторские требования на период утверждения данного документа так и не были установлены.

Таким образом, можно сделать следующие выводы об этом документе:

Как составляется ликвидационный баланс можно узнать из видео.