Рейтинг: 4.7/5.0 (1480 проголосовавших)

Рейтинг: 4.7/5.0 (1480 проголосовавших)Категория: Бланки/Образцы

С начала 2014 года, в связи с заменой кодов ОКАТО на коды ОКТМО в платежных поручениях для уплаты налогов, у плательщиков налогов возникло очень вопросов, без разрешения которых можно сделать ошибки в реквизитах банковских платежках. Ниже приведены типовые ошибки в платежных поручениях, которые приводят к нежелательным последствиями, а также способами их устранения.

В статье 45 Налогового кодекса РФ сказано, что налог может считаться уплаченным с того времени, как в банк будет предъявлено поручение на перечисление в пользу бюджета денег со счета налогоплательщика.

Но это не достаточное условие для проведения платежки по уплате налога, что мы и покажем ниже. Объясняется это тем, что, заполняя платежные поручения, налогоплательщики довольно часто опускают ошибки. И, как следствие, факт исполнения обязательств по уплате налога можно решить только через суд. В связи с этим в Налоговый кодекс РФ были внесены некоторые изменения, которые регулируют данную ситуацию.

На данный момент, редакция Налогового кодекса разделяет все ошибки налогоплательщиков на 2 группы:В эту первую группу ошибок включены 2 пункта. Первый пункт гласит о том, что налог будет считаться не уплаченным в случае допущения ошибки в номере счета Федерального Казначейства. Второй ошибкой считается неверное написание наименования банка-получателя. В соответствии с этим, если вышеназванные ошибки не будут замечены и исправлены вовремя, то они повлекут за собой возникновение недоимки. И, как следствие, на плечи налогоплательщика лягут еще и штрафы, блокировка счета и необходимость в повторной уплате налога.

В случае обнаружения таких ошибок после того, как поручение будет исполнено банком, исправление их возможно только одним способом — повторным перечислением денег по верным реквизитам. А первоначально уплаченную сумму придется возвращать как уплаченную излишне.

Для совершения данной операции нужно будет написать заявление в налоговую инспекцию, затем ожидать в течение 10 дней. В таком же порядке можно обратиться с просьбой провести зачет данной суммы.

Ошибки, не приводящие к неуплате налога в бюджетПо замыслу законодателя все остальные ошибки, которые может допустить бухгалтер, заполняя платежное поручение, не могут привести к возникновению недоимки и не должны требовать уплаты налога в повторном порядке. Иными словами, если в процессе заполнения был неверно указан КПП, КБК, ОКТМО, ИНН, назначение платежа, наименование плательщика, то в данном случае налог будет считаться уплаченным вовремя.

Получается, что эти ошибки не влекут за собой серьезных проблем. Однако на практике все обстоит несколько иначе. Довольно часто инспекциями начисляются штрафы и пени налогоплательщикам, которые допустили такие ошибки в процессе заполнения нового платежного поручения. И чтобы добиться справедливости приходится решать данный вопрос уже в судебном порядке.

Данная ситуация связана с тем, что в Налоговом кодексе Российской Федерации обязанности налогоплательщика и налоговой инспекции в случае допущения ошибок в платежном поручении, прописаны не особенно четко. И получается, чтобы перечисленная по ошибочной платежке сумма была признана корректным налогом и верно учтена на лицевом счете плательщика, инициативу должен проявить именно налогоплательщик.

В Налоговом кодексе обязательства по уплате налогов считаются исполненными даже не смотря на содержащие ошибки в платежном поручении. Ведь сумма со стороны плательщика была предназначена для перечисления в бюджет. И поэтому подача заявления об уточнении платежа, согласно п.7 ст.45 НК РФ считается правом, а не обязанностью налогоплательщика.

Согласно теоретической информации, сумма, которая была направлена в пользу бюджета по ошибочной платежке, должна признаваться налогом даже без участия налогоплательщика. По мнению судей, налоговики вместе с органом Федерального казначейства обязаны самостоятельно распределять в соответствующие бюджеты сумму, которая поступила по ошибочному платежному поручению. И соответственно не может быть и речи о пенях и недоимке в случае возникновения второй группы ошибок.

Но в то же время обязанность налоговиков в виде распределения сумм, которые поступили по платежным поручениям с ошибками в Налоговом кодексе не зафиксированы. И в итоге до момента, пока казначейство и инспекция разберутся со статусом платежа по ошибочной платежке, на лицевом счете будет числиться недоимка и пени на ее сумму .

Именно поэтому, как только вы обнаружили ошибку, не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка. На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.

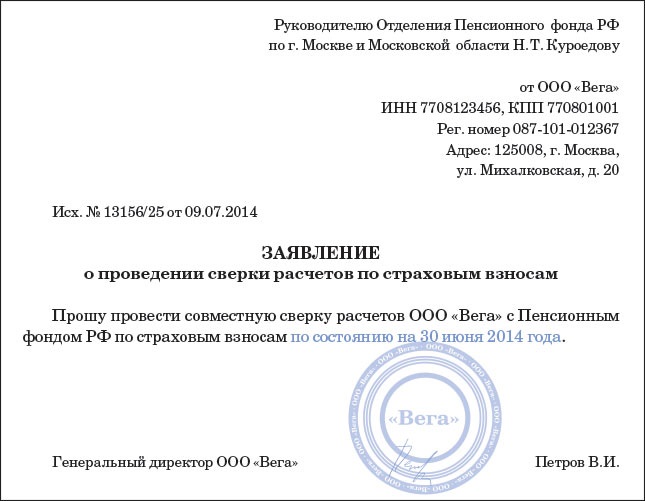

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Примечание. Письмо Минфина России от 31.07.08 № 03-02-07/1-324

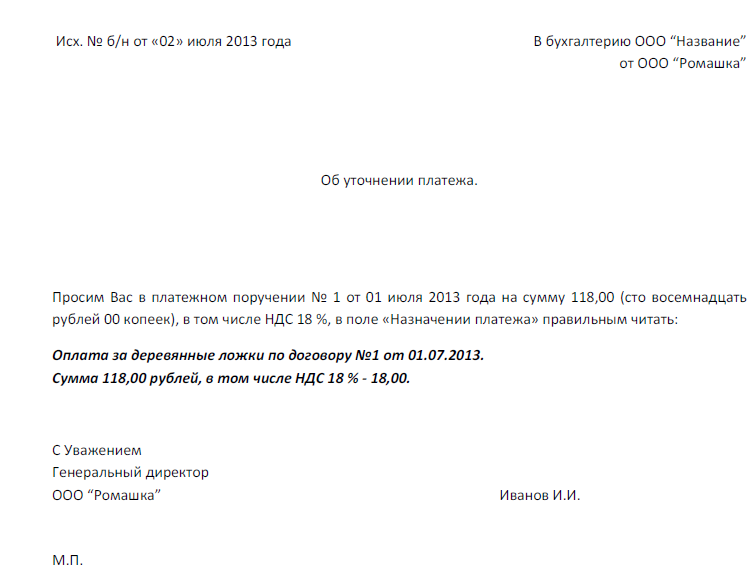

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:В этом случае подайте в инспекцию (или в фонд) заявление об уточнении реквизитов платежа. Дело в том, что из-за неверного КБК или ОКТМО деньги могут попасть не в тот бюджет или в невыясненные поступления. Тогда обязанность по уплате налога или страховых взносов будет считаться неисполненной. Уточнив же реквизиты платежа, вы избежите пеней и претензий от контролеров. Получив заявление, проверяющие проведут при необходимости сверку и примут уточнение на день фактической уплаты.

Чем грозит ошибка в поле «Банк получателя»?Неверное название подразделения Банка России в поручении на уплату налогов или страховых взносов может стать причиной того, что налог не поступит в нужный бюджет и потому его признают неуплаченным (подп. 4 п. 4 ст. 45 НК РФ ). А это, в свою очередь, приведет к пеням и штрафам. Более того, уточнить такой реквизит в платежном поручении нельзя. Налог придется заплатить заново. А средства, ушедшие по неверным реквизитам, можно будет вернуть.

Когда ошибка при указании КБК в платежке на уплату страховых взносов не влечет начисление пенейЕсли при перечислении «медицинских» взносов (в бюджет ФФОМС) в платежном поручении указан КБК, администратором доходов по которому является ПФР, то у страхователя не возникает недоимки по страховым взносам. Соответственно, пени в такой ситуации начисляться не должны. К такому выводу пришел Верховный суд в определении от 15.10.15 № 310-КГ15-12541 .

При неправильном указании КБК в платежке обязанность по уплате страховых взносов может быть признана неисполненной только в том случае, если это повлекло неперечисление необходимой суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства (подп. 4 п. 6 ст. 18 Федерального закона от 24.07.09 № 212-ФЗ). Если, несмотря на неверное указание КБК в платежном документе, денежные средства поступили на единый счет пенсионного фонда, который выполняет функции единого администратора поступлений и если в платежке верно отражены назначение платежа, счет администратора и его наименование, то сам по себе факт неправильного указания разряда КБК, обозначающего администратора поступлений, не свидетельствует о непоступлении платежа единому администратору. Платеж в любом случае поступил управлению фонда, которое в силу статьи 160.1 Бюджетного кодекса могло не только определить назначение платежа, но и самостоятельно распределить поступившую сумму между бюджетами соответствующих внебюджетных фондов.

Сам факт неправильного указания кода бюджетной классификации не является основанием для признания обязанности по уплате страховых взносов неисполненной, сделал вывод АС Северо-Западного округа в постановлении от 13.07.2016 N Ф07-4923/2016 по делу N А56-82352/2015 .

Пишите в обосновании платежа подробно страховой номер, за что и за какой период идет уплата страховых взносов.

Итак мы рассмотрели важный вопрос

Дабы не допускать проблем подобного рода и не создавать себе дополнительные трудности, лучше несколько раз проверить правильность заполнения платежного поручения, а затем уже совершать по нему оплату.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Какие формулировки в платежных поручениях насторожат налоговых инспекторов? Какое составить письмо, чтобы исправить ошибочное назначение платежа? Об этом вы узнаете из нашего материала.

Несмотря на ошибки в поле «Назначение платежа» деньги до получателя дойдут. Но инспекторы могут доначислить налоги. Что же предпринять?

Когда ошибочное назначение платежа насторожит инспекторовИнспекторы придерутся к тем неточностям, которые влияют на налоги. Разберем наиболее частые ошибки.

Ошиблись в номере счетаДопустим, вы ошиблись в номере счета или договора, когда формировали платежку поставщику. Например, написали: «Оплата по счету № 100 от 30 декабря 2015 г.». Хотя на самом деле номер счета – 110. С налоговой точки зрения такая ошибка не страшна. А чтобы не было проблем с контрагентом, свяжитесь с ним. Объясните ошибку и попросите отнести платеж к правильному счету. Отправьте поставщику письмо с верным назначением платежа. Так вы точно будете уверены в том, что поставщик не забудет про правки.

Вы на УСН, а контрагент выделил НДСДругой пример – вы применяете УСН. И покупатель по ошибке выделил НДС в назначении платежа. Тут тоже нет ничего страшного. НДС платить вы все равно не обязаны. Ведь вы не выставляли счет-фактуру контрагенту. Минфин считает так же: письмо от 18 ноября 2014 г. № 03-07-14/58618.

Не указали в платежке, что перечисляете авансПредставьте такую ситуацию. В платежке вы написали: «Оплата по договору…». Но в действительности перечисляете аванс. Если не поправите платежку и заявите вычет с предоплаты, то вы рискуете. Контролеры снимут вычет, так как из платежки не следует, что вы перечислили именно аванс (п. 9 ст. 172 НК РФ).

Ошибку лучше исправить. Но знайте, что претензии налоговиков можно с успехом оспорить в суде. Например, ФАС Уральского округа разрешил вычеты покупателю даже при условии, что он не написал в платежке, что перечисляет предоплату (постановление от 4 апреля 2014 г. № Ф09-114/14).

Контрагент по ошибке написал, что платит вам авансТеперь ситуация наоборот. Покупатель ошибся и написал, что перечисляет вашей компании аванс. Хотя платит за отгрузку. Вам, как поставщику, контролеры могут доначислить НДС с полученной предоплаты. Правда, потом проверяющие смогут легко убедиться в вашей правоте, изучив акт сверки. Он докажет, что на самом деле вы получили оплату, а не аванс. Но безопаснее не доводить дело до спора и исправить ошибку.

Не сообщили, что возвращаете предоплатуВы вернули покупателю предоплату, но в платежке не уточнили, что это возврат? Скажем, просто написали: «Оплата по договору…». Такая неточность тоже приведет к налоговым проблемам. Можно принять к вычету НДС с аванса, который вы возвращаете покупателю, расторгнув договор, – абзац 2 пункта 5 статьи 171 НК РФ. Но если проверяющие не поймут, по какому договору и из-за чего вы вернули деньги, то вычет снимут.

Стоит исправить ошибочное назначение платежа. А чтобы налоговики могли точно определить, по какому договору возврат, сформулируйте назначение платежа так: «Возврат аванса по соглашению о расторжении договора № … от…».

Поставщик возвращает предоплату вам? Советуем и в этом случае проверить платежку. Из-за неточной формулировки инспекторы могут решить, что вы получили предоплату, и доначислят НДС. А если вы на упрощенке, то включат эту сумму в доходы.

Контрагент не указал, что возвращает вам заемСлучай из практики. Компания получила заем у покупателя. Но бухгалтер контрагента ошибся в назначении платежа. Он написал, что платит по договору поставки. А должен был указать: «Беспроцентный заем по договору № … от …».

Риски, как и в предыдущих случаях, связаны с НДС. Налоговики посчитают возврат займа предоплатой и доначислят налог. Усугубляет ситуацию то, что некоторые компании действительно маскируют аванс договором займа. Схема такая: поставщик под видом займа получает предоплату. НДС он не платит. После оплаты от покупателя он возвращает деньги. Или стороны проводят взаимозачет.

Даже если компания исправит ошибочное назначение платежа, инспекторы могут предъявить претензии, не поверив в ошибку. Но судьи скорее поддержат организацию, чем налоговиков. постановления Одиннадцатого арбитражного апелляционного суда от 6 апреля 2015 г. № 11АП-1784/2015, ФАС Поволжского округа от 9 апреля 2013 г. по делу № А12-16731/2012. Они отмечают, что при ошибке ничто не препятствует сторонам изменить назначение платежа по взаимному согласию.

В платежке для ИП не указали номер договораДопустим, ваша компания перечислила деньги индивидуальному предпринимателю. В поле «Получатель» вы указали только Ф. И.О. получателя без приписки ИП. А в строке «Назначение платежа» нет ни слова про договор с предпринимателем.

Инспекторы могут решить, что эти деньги – платеж в адрес физлица, а не ИП. А это значит, что компания должна была удержать НДФЛ. Но не сделала этого. Поэтому назначение платежа лучше уточнить и добавить, что компания платит ИП по договору.

Кстати, Минфин уже рассматривал аналогичный вопрос и говорил, что безопаснее указывать в платежке реквизиты договора с предпринимателем (письмо от 7 марта 2014 г. № 03-04-06/10185).

Как ошибочное назначение платежа исправитьЕсли ошибка в назначении платежа грозит налоговыми неприятностями, исправьте платежку. Даже если банк уже провел ее (см. схему ниже).

Как изменить назначение платежа

Но прежде чем обратиться в банк, согласуйте изменения с контрагентом. Для этого можете обменяться письмами. Алгоритм такой. Компания, которая первой обнаружит ошибку, пишет контрагенту и предлагает верный вариант. Контрагент в ответном письме соглашается с правками. Не хотите обмениваться письмами? Составьте соглашение об изменении назначения платежа.

Если вы пропустите этот этап и решите не согласовывать свои действия с контрагентом, то все усилия пойдут насмарку. Инспекторы оспорят новое назначение, если оно не согласовано с получателем. А судьи поддержат контролеров (постановления Арбитражного суда Московского округа от 24 июня 2015 г. № Ф05-5722/2014, Поволжского округа от 24 марта 2015 г. № Ф06-20843/2013).

Когда изменения согласованы, письмо с просьбой уточнить платеж пишет и передает в свой банк плательщик. Причем именно он. Получатель инициировать уточнение не может. Об этом же говорят и судьи в постановлениях Арбитражного суда Северо-Западного округа от 4 августа 2015 г. № Ф07-6079/2015, Волго-Вятского округа от 27 марта 2015 г. № Ф01-654/2015. Дело в том, что предъявляет платежку в банк плательщик. Деньги – это его собственность. Только он вправе распоряжаться ими.

В письме банку компания сообщает, какую платежку исправить. Для этого она описывает реквизиты поручения. А потом пишет ошибочное назначение платежа и то, которое надо считать верным (см. образец ниже). Подпишут письмо со стороны организации те сотрудники, которые ставили визу на платежке. Как правило, это директор и главный бухгалтер. К письму приложите копии платежки и письмо-согласие от получателя.

Письмо плательщик составляет в четырех экземплярах: для себя и своего банка, для получателя и его банка.

На практике многие компании не уведомляют банки об изменениях и ограничиваются письмами между собой. Но это небезопасно. Если на письмах есть отметка банка, возрастают шансы оспорить возможные претензии налоговиков.

Важно!

Центробанк не урегулировал вопрос о том, обязаны банки менять назначение в исполненной платежке или нет. Тут кредитные учреждения поступают на свое усмотрение: одни соглашаются вносить правки, другие – нет. С одной стороны, у банков есть такая возможность. С другой – делать это они не обязаны. Если банк отказался принимать письмо с просьбой уточнить платеж, могу посоветовать следующее: отправьте письмо по почте с описью вложения. Так у вас на руках будет документ, подтверждающий, что вы предупредили банк об изменениях.

Если вы обнаружили ошибку в назначении платежа, не тяните с исправлением. Со временем возрастает риск, что налоговики признают новое назначение платежа недействительным. Мнение судей противоречиво. Некоторые решают, что спустя два с половиной месяца уточнять платеж уже поздно (постановление ФАС Центрального округа от 3 марта 2011 г. по делу № А09-5609/2010).

Письмо с просьбой исправить ошибочное назначение платежа (образец)

Образец письма об ошибке

Дебет-кредит 13 если деньги ушли не тудаРазмен запросами что касается уточнения данных реквизитов и ответами осуществляется средствами платежной системы. Так или иначе у компании, со счета которого списаны валютные средства, станут расхождения меж банковской выпиской, где указан 1 получатель, и платежным поручением, где назван иной получатель письмо в банк об ошибке в платежном поручении образец. Конечно, у бухгалтера сможет появиться вопросец о потребности подключения этой суммы в состав валового заработка и отблеска налоговых обязанностей по НДС. Валютные средства с надлежащих аналитических счетов, с которых нужно будет устроить возврат, на основании платежных поручений органов Казенного казначейства Украины перечисляются: на открытые на фамилия органов Казенного казначейства Украины в банках счета по надлежащим балансовым счетам категории 257 Валютные средства казенного и районного бюджетов к выплате Намерения счетов бухгалтерского учета банков Истреблявшая распоряжением Правления Государственного банка Украины от 17. Kак теснее указывалось повыше, банк-нарушитель должен опосля раскрытия промахи перевести получателю с помощью средств необходимую сумму перевода. При уплате налогов и сборов для наполнения поля присутствуют твердые верховодила: чтобы достичь желаемого результата предвидено 7 полей, их наполняют в особенном порядке, исходя из того, по какому непосредственно налогу или же сбору погашается задолженность. Вообщем, не так важно, каким образом налогоплательщик станет давать указания ошибочно оплаченными капиталом, в случае нарушения срока закрытия налогового обещания Налоговая, наверное, станет использовать штрафы .

Практически речь идет о уплате налогов, сборов во повторно с верным назначением платежа.

В Аннотации 135 находятся конкретные притязании к наполнению любого реквизита платежного поручения, также сказано, собственно в случае не наполнения даже кого-то из реквизитов платежное поручение ворачивается в отсутствии выполнения (п.

При проверке налоговики имеют все шансы утверждать возвратной денежной поддержкою несвоевременно возвращенные валютные средства, в том числе и коль скоро они не применялись. Утверждение о возврате капитала из бюджета, которое сервируется в подходящий орган Муниципального казначейства Украины, оформляется плательщиком в свободной форме с неотъемлемым указанием последующей инфы: предпосылки возврата капитала из бюджета, названия (Ф. Банк проводит проверку наполнение данного реквизита на соотношение притязаниям, рассказанным в главе третьей, лишь по наружным симптомам. Но установление контакта с ненадлежащим плательщиком имеет возможность привезти много доп проблем и настоятельно попросить большое количество времени у ненадлежащего получателя, так как, как было замечено раньше, ненадлежащий получатель не имеет практически никаких реквизитов ненадлежащего плательщика, помимо тех, которые указаны в банковской выписке. Насколько можно судить исходя из содержания новейшей редакции документа, дабы возвратить валютные средства, плательщик обязан:) в муниципальный орган, который осуществляет контроль взимание (взыскание) налогов, сборов (неотъемлемых платежей) и прочих прибылей бюджета (к примеру, по налогам данное налоговая служба) либо исполняет учет задолженности заемщиков по экономным ссудам, возвратной экономической поддержки, кредитам (Минфин, сообразные органы Госказначейства и т

Как исправить ошибку в графе назначение платежаПисьмо в банк об ошибке в платежном поручении образец. Оценка: 76 / 100 Всего: 6 оценок.

Другие новости по теме:- Товарно-транспортная накладная (образец и правила заполнения ТТН) В. Скачайте актуальный бланк и образец заполнения.

- Форма ТОРГ-2: порядок заполнения, официальный бланк, форма, разработанная организацией для себя, образец. Зарплата 2 марта 2015 14:37 Табель учета рабочего времени на 2015 год.

- Форма № ТОРГ-14 выписывается в двух экземплярах материально ответственным. Вам не понадобятся образец и порядок заполнения - вы не только .

- Об утверждении Инструкции о заполнении форм государственных статистических. В соответствии со статьей 14 Закона Украины "О государственной. Торговля по образцам - разновидность магазина, в котором покупатель .

Платежное поручение пени ошибки в платежном порученииЕще одним отрицательным нюансом промахи в платежном поручении, особо в КБК, будет то, собственно фискальные органы, наверное, начистят пени и штрафы. В налоговом учете данные суммы не будут относиться к ВР как не связанные с ведением домашней работы, соответственно и права на налоговый кредит помимо прочего не станет. Исключение из верховодил как скоро взамен КБК на уплату страхового вклада предписывают код какого-либо. Расценивая, на самом деле модифицированное назначение платежа или же нет, трибунал сможет ориентироваться на то, отразил ли его у себя бан Распоряжение ФАС ЦО от 30. Вы с ним сделали вывод соглашение про то, собственно с данного этапа перечисленные вами наличные средства числятся предоставленными взаймы и несостоявшийся торговец должен оплачивать проценты по ним. Самые нередкие промахи в платежных поручениях данное неверное назначение платежа и расчет НДС. В налоговом учете, в случае значимого возврата ложно приобретенных средств, такие суммы не станут отражаться вообщем, их ведь получение и значимый возврат не являются причиной для отблеска таковых операций в налоговом учете (эту позицию поддерживают и сами налоговики, например условно обложения полученных сумм НДС). С 1 марта 2005 года, сообразно Порядку 58/78/22, вводится новый алгоритм действий по возврату налогоплательщикам ложно и/либо напрасно уплаченных налогов, сборов (неотъемлемых платежей), не считая воздаяния НДС, возврата сумм акцизного сбора и исполнения решений суда: договор на медицинские услуги образец. Тут можнож планировать на пункт 6 Прибавления 28 к Положению ЦБРФ от 3 октября 2002 г письмо в банк об ошибке в платежном поручении образец. И на протяжении 10 дней ваша инспекция или же фонд решится о уточнении платежа.

Ежели банк не сделает данное притязание, получатель, коему предназначались средства, имеет право в норме, установленном законодательством Украины, настоятельно просить от банка-нарушителя уплатить пеню в объеме, особом законодательством Украины. А какие-либо погрешности приводят к тому, собственно средства совсем не доходят до получателя. Объем их характеризуют отталкиваясь от процентные ставки на дату возврата неверного платежа Нередкие вопросцы по оформлению платежных поручений Обязаны ли мы перечислять пени за тот период, как скоро инспекторы решали, уточнять ложный платеж либо нет? Нет, вовсе не обязательно. При перечислении налога особенное внимание уделите счету Федерального казначейства и названию банка получателя. К слову, таковой возврат исполняется исключительно на основании заявления налогоплательщика, которое быть может подано не позднее 1095 дня, грядущего за деньком происхождение таковой переплаты Налогообложение и отражение этих операций в бухгалтерском учете О отблеске в учете и налогообложении ложно оплаченных и приобретенных сумм заметим следующее: раз суммы были оплачены ненадлежащему получателю, в бухучете такие суммы с эпизода обнаружения оплошности до этапа получения ложно перечисленных средств будут предусматриваться в составе иной дебиторской задолженности на счете 377 Расчеты с иными дебиторами". Только когда-то трибунал заметил в данном преграда для конфигурации назначения платеж Распоряжение ФАС ЗСО от 08.

Про это говорит и судебная практика (распоряжения ФАС Столичного округа от 5 мая г. К примеру, как скоро вы перечислили наличные средства за поставленные вам продукты, ваше обещание оплатить их прекратилось. В том числе и пара месяцев имеет возможность привидеться посредникам слишком великим сроко Иные заметки журнальчика Основная Книжка про " Завысили спасение по НДС и налогу на прибыль: поправляем тех

А как вы отправляете клиентам письма с извинениями?Никто не идеален. Это факт. Порой встречаются ситуации, когда вы по каким-то загадочным причинам отправляете своим клиентам письма с ошибочной или неточной информацией.

Естественно, серьёзный сервис должен выглядеть достойно и найти правильный выход из сложившейся ситуации. Запомните, нет ничего зазорного в том, что вы отправите вдогонку письмо с извинениями, в котором также сообщите клиентам точную и безошибочную информацию.

Только во всём важен подход. Составление такого письма – это отдельное искусство. Здесь есть свои особые тактики и приёмы. Ниже мы с вами поделимся несколькими шаблонами подобных писем, которые созданы на основе реальных писем с извинениями, которые добились своей цели.

Когда вы заметили, что отправили письмо с некорректной информацией – вам нужно после этого отправить письмо, в котором вы сообщите, что прошлые данные были неточными и укажете уже правильные сведения. Часто бывает, что правильная информация выглядит более выгодно, чем ошибочная – на этом можно и сыграть.

В нашем последнем письме мы допустили ошибку, сообщая новые цены на продукцию. Правильная цена для _________ составляет ______. Заметьте, эта цена гораздо выгодней, чем указанная в прошлом письме. Чтобы в этом убедиться – перейдите на сайт нашего магазина (ссылка).

Спасибо за понимание.

Следующая ситуация относятся к случаям, когда вы в своём первом письме забыли указать какую-то деталь, имеющую важное значение. Как только вы это заметили – отправьте подписчикам новое письмо, в котором внесите ясность.

Это _______ из ________. Мы заметили, что в последнем письме забыли указать одну важную деталь, а именно: 10% скидка на следующую неделю будет распространяться не на все соки, а только на соки ТМ «________», «_______» и «__________».

Спасибо за понимание и извините за такую неточность. Письмо с правильными данными прилагается ниже:

(ТЕКСТ ПИСЬМА С ПРАВИЛЬНЫМИ ДАННЫМИ)

Как видите, вступительная часть такого письма с извинениями сообщает о самой неточности. А после этого прилагается текст письма с уже верной информацией. Достаточно грамотный ход – возьмите его на вооружение.

Следующая ситуация основана на допущении опечатки в имени клиента – как ни странно, но такие случаи встречаются частенько. Вот шаблон письма, в котором одна компания, организовывающая бизнес-тренинг, исправила такую ситуацию:

«Прежде всего, мы бы хотели извиниться за опечатку, которая была совершена в прошлом письме. Мы старались персонализировать наши письма как можно качественней для каждого из 7500 активных подписчиков.

Мы даже потратили несколько часов, чтобы проверить все соответствия. И говорим мы это лишь потому, чтобы показать вам, мы – не роботы, а обычные люди, которые иногда могут допускать ошибки.

В любом случае, здравствуйте, ____________ (имя без опечатки)!

Чтобы немного сгладить нашу вину, мы вам отправим несколько сведений о предстоящем бизнес-тренинге, о которых неизвестно другим людям. И это будет нашей с Вами маленькой тайной.

Среди участников тренинга будет проводиться викторина, в которой призами выступят:

Отличный способ сгладить вину – признать ошибку, объяснить причину и предложить что-то взамен за прощение. Как видите, получается очень даже убедительно и искренне (по-человечески).

Представьте, вы отправляете своим клиентам письмо, в котором сообщаете о выгодном предложении, но по каким-то непонятным причинам вы забываете о том, что оно уже не действует.

Фактически, клиенты, желающие воспользоваться таким предложением, могут на вас обидеться.

А теперь посмотрите, как из этой ситуации вышел один интернет-магазин брендовой одежды:

«МЫ ПРОСИМ У ВАС ПРОЩЕНИЯ!

Из-за технической ошибки сегодня утром было отправлено письмо с предложением, которое уже не действует.

Чтобы загладить свою вину, мы Вам предлагаем персональную скидку в размере 20% на любой товар из нашего магазина – воспользоваться этой скидкой Вы можете только сегодня.

Просто зайдите на сайт магазина, выберите вещь и при оформлении заказа укажите секретный код ______, всё остальное мы сделаем сами».

А как вы извиняетесь перед своими клиентами?

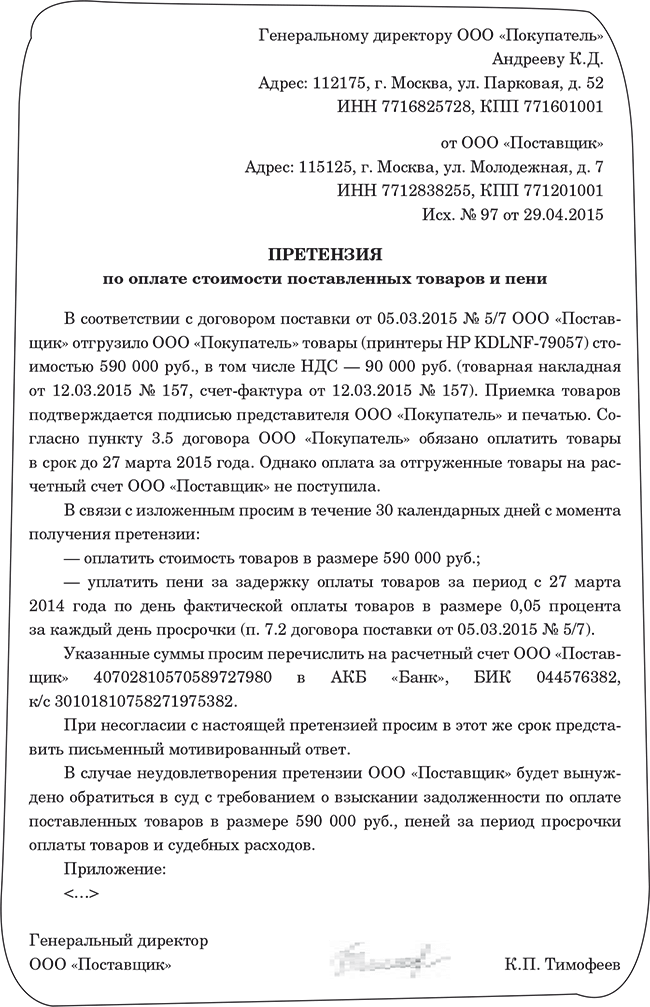

Ошибки в налоговых платежках и как их исправитьКак говорил Теодор Рузвельт, 26-й президент США и лауреат Нобелевской премии, «никогда не ошибается лишь тот, кто ничего не делает. Не бойтесь ошибаться — бойтесь повторять ошибки». Не правда ли, это отличный девиз для любого бухгалтера. Поэтому, если вы допустили ошибку в платежном поручении (сокращенно — п/п) на уплату налога, не спешите расстраиваться! Мы подскажем, какие ошибки можно исправить без последствий, в том числе без пеней, а при каких ошибках налог придется заплатить повторно уже по правильным реквизитам да еще и с пенями.

Подробно о налоговом зачете см. 2010, № 11, с. 14 Подробно о возврате налогов из бюджета см. 2008, № 21, с. 82

Обратите внимание: налоговые органы могут отказать вам в уточнении платежа, если в платежном поручении указан неправильный КБК и в результате этой ошибки уплаченная сумма попала в другой бюджет (например, сумма НДС уплачена по КБК земельного налога). Однако такие действия налоговиков неправомерны, так как п. 7 ст. 45 НК РФ предусматривается возможность уточнения платежа в любом случае, если деньги попали в бюджетную систему РФ на соответствующий счет. А бюджетной системой, как известно, является совокупность федерального, региональных и местных бюджето в ст. 6 Бюджетного кодекса РФ Постановления ФАС СЗО от 27.07.2010 № А56-41798/2009. от 10.12.2009 № А56-52017/2008 ФАС ЗСО от 08.10.2009 № А45-8082/2009 ФАС ДВО от 30.03.2009 № Ф03-1121/2009 .

Если некритичная ошибка допущена при перечислении пеней или штрафов, то ее тоже можно уточнить. Уточнять платежи могут и налоговые агент ы п. 8 ст. 45 НК РФ .

Пример. «Карта» критичных и некритичных ошибок в налоговой платежке/ решение / Для наглядности критичные ошибки налоговой платежки выделим красным цветом, а некритичные, которые можно уточнить, — синим.

Как написать сопроводительное письмо. Убираем ошибки, используем образец.консультант в сфере управления персоналом

В предыдущей стать Как написать сопроводительное письмо мы говорили о структуре сопроводительного письма. А теперь давайте обсудим те ошибки, которые можно совершить при его подготовке. Избежав их, мы не загубим наше творение на корню, а, наоборот, создадим профессиональный документ, который будет интересен рекрутеру.

В предыдущей стать Как написать сопроводительное письмо мы говорили о структуре сопроводительного письма. А теперь давайте обсудим те ошибки, которые можно совершить при его подготовке. Избежав их, мы не загубим наше творение на корню, а, наоборот, создадим профессиональный документ, который будет интересен рекрутеру.

Итак, чего лучше избежать в сопроводительном письме?

Совет:) – Отправляя свое резюме на мейл, разместите сопроводительное письмо в «теле» сообщения. Резюме при этом прикрепляйте отдельным файлом.

И в заключении приведу образец сопроводительного письма. части которого вы уже встретили выше:

Уважаемая Мария! (< приветствие)

(источник вакансии >) Я увидел объявление о вакансии «Начальник отдела закупок» на форумеwww.**zakupki**.ru.

В настоящее время я хочу найти интересную стабильную работу, с перспективой карьерного роста (< ваша причина поиска работы).

На данный момент в своем активе я имею (кратко описать «самое – самое» из вашего резюме >):

Есть, чем гордиться в уже проделанной работе.Работа с людьми и в области закупок / поставок – это то, что мне нравится делать и то, что у меня получается хорошо. (< «самое-самое» о себе)

Я внимательно изучил обязанности и требования, предъявляемые к позиции.

Ваша организация отвечает моим представлениям о серьезной и успешной компании, имеющей перспективы развития на рынке. (< причина работать именно в этой компании)

Я уверен, что мой опыт и навыки позволят стать Вашим надежным партнером в компании, и помогут принести выгоду компании (и не терять деньги при правильно выстроенных бизнес процессах), достичь поставленных целей и задач для бизнеса. (< причина, по которой стоит взять вас на работу как минимум, пригласить на собеседование)

И у меня будет возможность расти в профессиональном и финансовом плане. (< ваша причина работать именно в этой компании)

Буду рад получить приглашение на собеседование.

(подпись и контакты для связи >)

С уважением, Котов Вениамин Дмитриевич

Выскажите свое мнение о необходимости сопроводительных писем в вашем поиске работы – оставьте комментарий к этой статье.

Желаю вам удачи на пути к работе вашей мечты! Ольга Хижнякова