Рейтинг: 4.8/5.0 (1438 проголосовавших)

Рейтинг: 4.8/5.0 (1438 проголосовавших)Категория: Инструкции

"Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности", 2009, N 2

Все о командировках подробно и по полочкам

Практически все бюджетные организации направляют своих работников в командировки. С 25 октября 2008 г. вступил в силу новый документ, регламентирующий служебные командировки сотрудников. Какие изменения им внесены? Что необходимо знать бухгалтеру об особенностях направления работников в командировки? К тому же именно данным документом (как и его предшественником) будут руководствоваться налоговики и органы Росфиннадзора при проведении проверок.

Направление работников в командировки последние 20 лет регламентировалось Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 "О служебных командировках в пределах СССР" (далее - Инструкция N 62). Давно уже нет СССР, а Инструкция продолжала действовать в части, не противоречащей ТК РФ, вступившему в силу с 1 февраля 2002 г. (ст. 423 ТК РФ). Правительство РФ Постановлением от 13.10.2008 N 749 утвердило Положение об особенностях направления работников в служебные командировки (далее - Положение о командировках). Данный документ выпущен в соответствии со ст. 166 ТК РФ, в которой говорится о том, что особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ. В новом документе прописаны положения о командировках как на территории РФ, так и за ее пределами, касающиеся расходов на оформление документов, суточных и иных расходов. В Инструкции N 62 такие нормы отсутствовали, ведь она была предназначена для внутреннего пользования в пределах СССР.

Положение о командировках вступило в силу с 25 октября 2008 г. При этом нигде не сказано, что Инструкция N 62 прекращает свое действие, поэтому те нормы, которые не урегулированы Положением о командировках, возможно, будут применяться в соответствии с Инструкцией N 62 в части, не противоречащей ТК РФ. Разъяснения по вопросам, связанным с применением нового документа, будет давать Минздравсоцразвития.

Командировка: трактуем основные понятия

Определение служебной командировки

Инструкция N 62

Положение о командировках

Служебной командировкой признается

поездка работника по распоряжению

руководителя объединения,

предприятия, учреждения, организации

на определенный срок в другую

местность для выполнения служебного

поручения вне места его постоянной

работы. В тех случаях, когда

филиалы, участки и другие

подразделения, входящие в состав

объединения, предприятия,

учреждения, организации, находятся в

другой местности, местом постоянной

работы сотрудника считается то

производственное подразделение,

работа в котором обусловлена

трудовым договором.

Служебные поездки работников,

постоянная работа которых протекает

в пути или носит разъездной либо

подвижной характер, не считаются

командировками (п. 1)

Местом постоянной работы следует

считать место расположения

организации (обособленного

структурного подразделения

организации), работа в которой

обусловлена трудовым договором

(далее - командирующая организация).

Поездка работника, направляемого в

командировку по распоряжению

работодателя или уполномоченного им

лица в обособленное подразделение

командирующей организации

(представительство, филиал),

находящееся вне места постоянной

работы, также признается

командировкой. Служебные поездки

работников, постоянная работа

которых осуществляется в пути или

имеет разъездной характер,

командировками не являются (п. 3)

Что изменилось? Инструкция N 62 содержала определение командировки. В Положении о командировках такого четкого определения нет, однако в нем оговорено, какие поездки можно считать командировкой, а какие нет.

Комментарий эксперта. В соответствии с п. 1 ст. 11 НК РФ для целей налогообложения следует использовать определение служебной командировки, закрепленное в ст. 166 ТК РФ (Письмо Минфина России от 28.03.2008 N 03-03-06/2/30): это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются. Поэтому раскрывать данное понятие в Положении о командировках было нецелесообразным. Под местом постоянной работы следует понимать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором. Согласно ст. 57 ТК РФ обязательным для включения в трудовой договор условием является, в частности, место работы, а в случае, когда сотрудник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, - место работы с указанием обособленного структурного подразделения и его местонахождения. Можно сказать, что понятие командировки, приведенное в Положении о командировках, в целом соответствует понятию "командировка", приведенному в Инструкции N 62. Новшеством в данном вопросе является отдельная норма Положения о командировках о том, что поездка работника, направляемого в командировку по распоряжению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Инструкция N 62

Положение о командировках

Срок командировки работников

определяется руководителями

объединений, предприятий,

учреждений, организаций, однако он

не может превышать 40 дней, не

считая времени нахождения в пути.

Срок командировки рабочих,

руководителей и специалистов,

направляемых для выполнения

монтажных, наладочных и строительных

работ, не должен превышать одного

года.

В отдельных случаях более длительные

сроки командировки могут

устанавливаться руководителями

министерств и ведомств СССР и

Советами министров союзных республик

(п. 4)

Срок командировки определяется

работодателем с учетом объема,

сложности и других особенностей

служебного поручения.

Вопрос о явке работника на работу в

день выезда в командировку и в день

приезда из нее решается по

договоренности с работодателем

(п. 4)

Что изменилось? Согласно Инструкции N 62 срок командировки был ограничен 40 днями, не считая времени нахождения в пути. Исключение было сделано для рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, - в таких случаях срок командировки не должен был превышать одного года. И особые условия были установлены для руководителей министерств и ведомств СССР и Совминов союзных республик. В Положении о командировках сказано, что срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Комментарий эксперта. Таким образом, теперь не существует никаких ограничений по сроку командировки - все отдано на откуп работодателю. Отмена ограничения по срокам командировки в Положении о командировках важна для тех предприятий, работники которых могут направляться в длительные командировки, превышающие 40 дней. Сегодня финансисты отказывают в учете таких расходов: если свои трудовые обязанности, предусмотренные трудовым договором, работник выполнял вне места постоянной работы в период, превышающий максимальное время командирования, установленное Инструкцией N 62, соответствующие расходы не рассматриваются как расходы на командировки в целях налогообложения (Письмо от 28.03.2008 N 03-03-06/2/30). Аналогичная ситуация и с загранкомандировками: если свои трудовые обязанности, предусмотренные трудовым договором, работник выполняет в иностранном государстве в период, превышающий время командирования, установленное Инструкцией N 62, фактическое место работы сотрудника будет находиться в иностранном государстве и такой работник не может считаться находящимся в командировке со дня отъезда (Письмо Минфина России от 25.01.2008 N 03-04-06-01/22).

Следует отметить, что, как и ранее, днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки. В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

Как и прежде, вопрос о явке работника на работу в день выезда в командировку и в день приезда из нее решается по договоренности с работодателем.

Документальное оформление командировок

Инструкция N 62

Положение о командировках

Направление работников объединений,

предприятий, учреждений, организаций

в командировку производится

руководителями этих объединений,

предприятий, учреждений, организаций

и оформляется выдачей

командировочного удостоверения по

форме согласно Приложению 1.

Командировочное удостоверение может

не выписываться, если работник

должен возвратиться из командировки

в место постоянной работы в тот же

день, в который он был командирован

(п. 2)

На основании решения работодателя

работнику оформляется

командировочное удостоверение,

подтверждающее срок его пребывания в

командировке.

Командировочное удостоверение

оформляется в одном экземпляре и

подписывается работодателем,

вручается работнику и находится у

него в течение всего срока

командировки (п. 7).

Направление работника в командировку

за пределы территории Российской

Федерации производится по

распоряжению работодателя без

оформления командировочного

удостоверения, кроме случаев

командирования в государства -

участники Содружества Независимых

Государств, с которыми заключены

межправительственные соглашения, на

основании которых в документах для

въезда и выезда пограничными

органами не делаются отметки о

пересечении государственной границы

(п. 15)

Что изменилось? Как и Инструкцией N 62, Положением о командировках установлено, что работнику, направленному в командировку, оформляется командировочное удостоверение. При этом в Положении о командировках отмечается, что данный документ подтверждает срок пребывания работника в командировке. Согласно п. 15 Положения о командировках направление работника в командировку за пределы территории РФ производится по распоряжению работодателя без оформления командировочного удостоверения. Правда, из этого правила предусмотрено исключение - командировки в государства - участники СНГ.

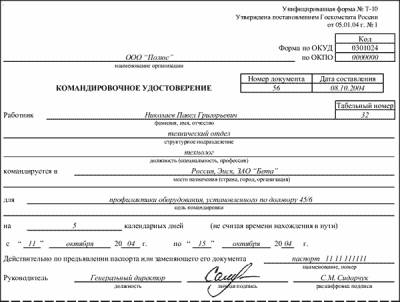

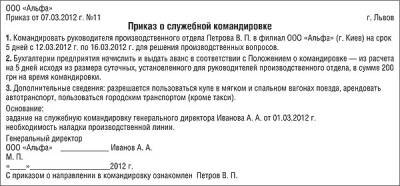

Комментарий эксперта. Решение работодателя, оформленное письменно в виде приказа или другого документа, является основанием для оформления командировочного удостоверения. Цель командировки работника определяется руководителем организации и указывается в служебном задании, которое утверждается работодателем (п. 6 Положения о командировках).

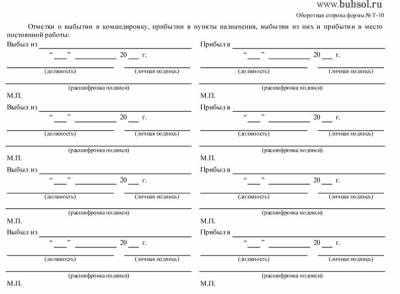

В новом документе, как и в старом, командировочному удостоверению отводится значительная роль. Форма командировочного удостоверения Т-10 утверждена Постановлением Госкомстата России N 1 <1>. Этот документ подтверждает срок пребывания в командировке - дату приезда в пункт назначения и дату выезда из него. Командировочное удостоверение является документом, подтверждающим сам факт командировки и, соответственно, расходы на нее при наличии всех подтверждающих документов в целях налогообложения. Следует отметить, что Минфин всегда настаивал на том, что командировочное удостоверение служит основанием для принятия расходов в целях налогообложения прибыли организации (Письмо от 24.04.2008 N 03-03-06/2/45). Аналогичного мнения придерживались и налоговики (Письмо УФНС по г. Москве от 16.08.2006 N 20-12/72393).

<1> Постановление Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Порядок оформления командировочного удостоверения прежний: оно оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки. Фактический срок пребывания в командировке определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые заверяются подписью полномочного должностного лица и печатью. Если работник командирован в несколько организаций, находящихся в разных пунктах, то отметки делаются в каждом из них.

Учет работников, направленных в командировки

В течение трех дней по возвращении

из командировки работник обязан

представить авансовый отчет об

израсходованных в связи с

командировкой суммах (п. 19)

Работник по возвращении из

командировки обязан представить

работодателю в течение трех рабочих

дней:

- авансовый отчет об израсходованных

в связи с командировкой суммах и

произвести окончательный расчет по

выданному ему перед отъездом в

командировку денежному авансу на

командировочные расходы;

- отчет о выполненной в командировке

работе, согласованный с

руководителем структурного

подразделения работодателя, в

письменной форме (п. 26)

Что изменилось? В перечень документов, которые обязан представить сотрудник по возвращении из командировки, добавлен отчет о выполненной в командировке работе, согласованный с руководителем структурного подразделения.

Комментарий эксперта. При направлении в командировку работнику выдается денежный аванс на оплату:

- расходов по проезду;

- расходов по найму жилого помещения;

- дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Согласно п. 26 Положения о командировках работник по возвращении из командировки в течение трех рабочих дней обязан представить работодателю вместе с авансовым отчетом об израсходованных в связи с командировкой суммах командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой. Аналогичные требования содержались и в п. 19 Инструкции N 62. Кроме того, в обязательном порядке должен быть представлен отчет о выполненной в командировке работе, согласованный с руководителем структурного подразделения работодателя, в письменной форме. Необходимость наличия данного документа закреплена в п. 26 Положения о командировках.

Работа в выходные и праздничные дни в командировке:

Инструкция N 62

Положение о командировках

Если работник специально

командирован для работы в выходные

или праздничные дни, компенсация за

работу в эти дни производится в

соответствии с действующим

законодательством.

В случаях, когда по распоряжению

администрации работник выезжает в

командировку в выходной день, ему по

возвращении из командировки

предоставляется другой день отдыха в

установленном порядке (п. 8)

Оплата труда работника в случае

привлечения его к работе в выходные

или нерабочие праздничные дни

производится в соответствии с

трудовым законодательством

Российской Федерации (п. 5)

Что изменилось? В Инструкции N 62 было положение о том, что если день отъезда в командировку совпадает с выходным, то работнику предоставляется отгул. В новом документе такого положения нет.

Комментарий эксперта. В случае привлечения к работе в выходные или нерабочие праздничные дни оплата труда работника производится в соответствии с трудовым законодательством РФ (п. 5 Положения о командировках).

По общему правилу согласно ст. 113 ТК РФ работа в выходные и нерабочие праздничные дни запрещается, кроме исключительных случаев. Привлечение сотрудников к работе в указанные дни производится в случае необходимости выполнения непредвиденных работ с их письменного согласия и с учетом мнения выборного органа первичной профсоюзной организации. Особые условия предусмотрены для инвалидов и женщин, имеющих детей в возрасте до трех лет. Привлечение сотрудников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя. Привлечение сотрудников к работе в указанные дни без их согласия допускается только в строго оговоренных ТК РФ случаях: аварии, катастрофы, бедствия и т.д.

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере в соответствии со ст. 153 ТК РФ. Конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. При этом по желанию сотрудника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В таком случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

В Положении о командировках не оказалось нормы, имевшей место в Инструкции N 62, согласно которой в случае, если работник выезжает в командировку в выходной день, ему по возвращении из нее предоставляется другой день отдыха.

Режим рабочего времени в командировке

Инструкция N 62

Положение о командировках

На работников, находящихся в

командировке, распространяется

режим рабочего времени и времени

отдыха тех объединений, предприятий,

учреждений, организаций, в которые

они командированы. Взамен дней

отдыха, не использованных во время

командировки, другие дни отдыха по

возвращении из командировки не

предоставляются (п. 8)

Пояснений на этот счет нет

Что изменилось? В Положении о командировках нет нормы, имевшей место в Инструкции N 62 (п. 8): на работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, в которые они командированы.

Комментарий эксперта. Поскольку в Положении о командировках данная норма отсутствует, можно предположить, что режим работы командированный работник согласует со своим работодателем.

В прошлом номере журнала мы начали знакомиться с новым документом, регламентирующим поездки сотрудников в служебные командировки, - Положением о командировках, утвержденным Постановлением Правительства РФ от 13.10.2008 N 749. Выяснили, как трактуется место постоянной работы, обратили внимание, что в настоящее время срок нахождения в командировке количеством дней не ограничивается, рассмотрели, какими документами оформляется время нахождения в командировке сотрудников. В продолжение темы поговорим об основных гарантиях, положенных работнику, направленному в служебную командировку.

Гарантии работнику при направлении в служебную командировку

Гарантии и компенсации, которые положены сотруднику, направленному в служебную командировку, закреплены в Трудовом кодексе. Согласно ст. 167 ТК РФ ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой:

- расходов на проезд к месту командировки и обратно;

- расходов по найму жилого помещения;

- других расходов (например, затрат на оформление заграничного паспорта, визы и других выездных документов).

Сохранение должности и среднего заработка

Инструкция N 62

Положение о командировках

За командированным работником

сохраняется место работы (должность)

и средний заработок во время

командировки, в том числе и за время

нахождения в пути.

При командировке лица, работающего

по совместительству, средний

заработок сохраняется на том

объединении, предприятии, в

учреждении, организации, которое его

командировало. В случае направления

в командировку одновременно по

основной и совмещаемой работе

средний заработок сохраняется по

обеим должностям, а расходы по

оплате командировки распределяются

между командирующими организациями

по соглашению между ними (п. 9)

Средний заработок за период

нахождения работника в командировке,

а также за дни нахождения в пути, в

том числе за время вынужденной

остановки в пути, сохраняется за все

дни работы по графику,

установленному в командирующей

организации.

Работнику, работающему по

совместительству, при командировании

сохраняется средний заработок у того

работодателя, который направил его в

командировку.

В случае направления такого

работника в командировку

одновременно по основной работе и

работе, выполняемой на условиях

совместительства, средний заработок

сохраняется у обоих работодателей, а

возмещаемые расходы по командировке

распределяются между командирующими

работодателями по соглашению между

ними (п. 9)

Что изменилось? Принципиальных изменений по данной гарантии новый документ не содержит.

Комментарий эксперта. В п. 9 Положения о командировках продублированы те нормы, которые закреплены в Трудовом кодексе. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Остались прежними положения о сотрудниках, работающих по совместительству: средний заработок сохраняется у того работодателя, который направил их в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

Суточные при командировках на территории РФ и на территории иностранных

государств

Инструкция N 62

Положение о командировках

Командированному работнику

возмещаются расходы по найму жилого

помещения и проезду к месту

командировки и обратно к месту

постоянной работы, а также

выплачиваются суточные (п. 10)

Работнику при направлении его в

командировку выдается денежный аванс

на оплату расходов по проезду и

найму жилого помещения и

дополнительных расходов, связанных с

проживанием вне места постоянного

жительства (суточные) (п. 10).

Размеры расходов, связанных с

командировкой, определяются

коллективным договором или локальным

нормативным актом (п. 11).

Оплата и (или) возмещение расходов

работника в иностранной валюте,

связанных с командировкой за пределы

территории Российской Федерации,

включая выплату аванса в иностранной

валюте, а также погашение

неизрасходованного аванса в

иностранной валюте, выданного

работнику в связи с командировкой,

осуществляются в соответствии с

Федеральным законом "О валютном

регулировании и валютном контроле"

(п. 16)

Что изменилось? Кардинальных изменений в отношении выплаты суточных новый документ не содержит, как и ранее, их выплата производится при направлении сотрудников в командировку. Однако формулировка данной нормы приведена в соответствие с требованиями ТК РФ: работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные). Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом.

Принципиальным новшеством в Положении о командировках являются нормы, касающиеся загранкомандировок, а также суточных, выплачиваемых работникам при направлении в такую командировку, так как ранее действовавший документ данных положений не содержал. За время нахождения в пути работника, направленного в командировку за пределы территории РФ, суточные выплачиваются в иностранной валюте в соответствии с Федеральным законом от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле".

Комментарий эксперта. По общему правилу суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. Размеры суточных определяются локальным нормативным актом организации.

Для правильной организации и ведения учета командировочных расходов в бюджетных учреждениях необходимо учитывать размеры, установленные в следующих нормативных актах:

- в Постановлении Правительства РФ от 02.10.2002 N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета" (далее - Постановление N 729);

- в Приказе Минфина России от 02.08.2004 N 64н "Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета";

- в Постановлении Правительства РФ от 26.12.2005 N 812 "О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета" (далее - Постановление N 812).

Однако учреждение вправе установить в коллективном договоре и более высокие размеры суточных за счет средств, полученных от приносящей доход деятельности.

Обращаем внимание читателей, что если работник при направлении его в командировку может ежедневно возвращаться домой, то суточные ему не выплачиваются. При этом целесообразность такого ежедневного возвращения в каждом конкретном случае оценивается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при представлении соответствующих документов возмещаются работнику в размерах, определяемых коллективным договором или локальным нормативным актом (п. 11 Положения о командировках).

Положения, касающиеся выплаты суточных при загранкомандировках, аналогичны положениям, установленным Постановлением N 812:

- при следовании работника с территории РФ дата пересечения Государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте;

- при следовании на территорию РФ дата пересечения Государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения Государственной границы РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории двух или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

При направлении работника в командировку на территории государств - участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения Государственной границы РФ определяются по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории РФ.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

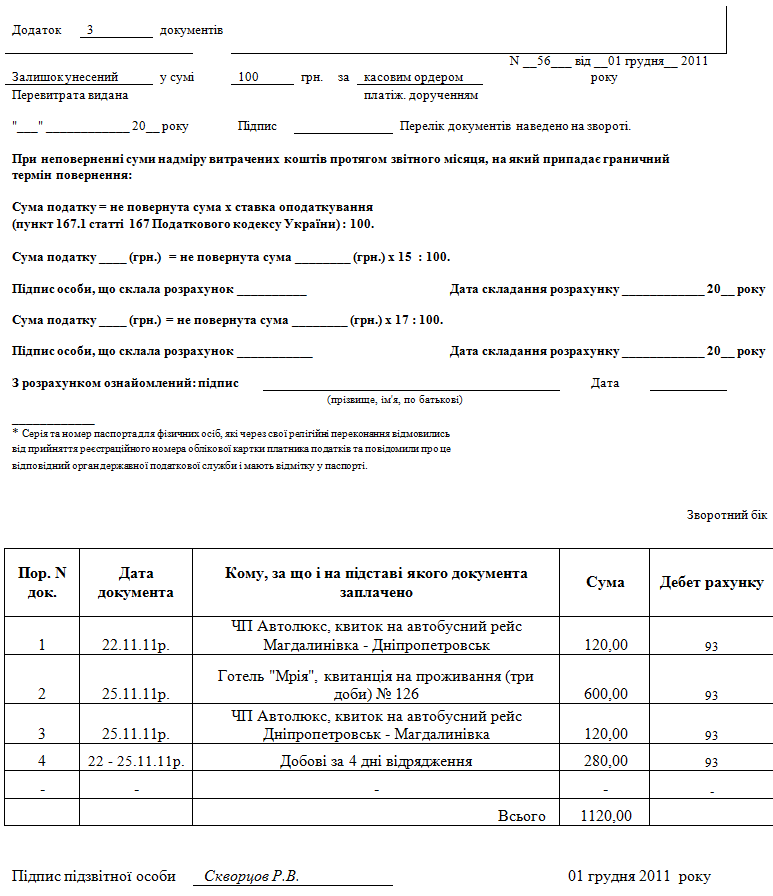

Примечание. Независимо от того, какой размер суточных установлен локальным нормативным актом организации, не подлежат обложению НДФЛ суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2500 руб. за каждый день нахождения в заграничной командировке. В полном объеме не облагаются НДФЛ фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы по найму жилого помещения и другие расходы, связанные с командировкой. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ).

Хотелось бы также напомнить, что для учета расходов при налогообложении в 2008 г. действовало Постановление Правительства РФ от 08.02.2002 N 93 "Об установлении норм расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией", согласно которому за каждый день нахождения в командировке на территории РФ суточные учитывались в размере 100 руб. а за каждый день нахождения в заграничной командировке - в размере, установленном в Приложении к названному Постановлению.

С 2009 г. при расчете налога на прибыль можно учитывать расходы на командировки, в частности на выплату суточных или полевого довольствия, без всяких норм. Данные расходы определяются только локальными нормативными документами самой организации (приказом руководителя, коллективным договором и др.). Соответствующие изменения внесены в пп. 12 п. 1 ст. 264 НК РФ, поэтому можно забыть о пресловутых 100 руб. в день.

Расходы на проезд

Расходы по найму жилого помещения в

месте командировки возмещаются

командированному работнику со дня

его прибытия и по день выезда.

Командированному работнику

возмещается плата за бронирование

мест в гостиницах в размере 50% от

возмещаемой ему стоимости места за

сутки (п. 11)

В случае вынужденной остановки в

пути работнику возмещаются расходы

по найму жилого помещения,

подтвержденные соответствующими

документами, в порядке и размерах,

определяемых коллективным договором

или локальным нормативным актом

(п. 13).

Расходы по бронированию и найму

жилого помещения на территории

Российской Федерации возмещаются

работникам (кроме тех случаев, когда

им предоставляется бесплатное жилое

помещение) в порядке и размерах,

определенных коллективными

договорами или локальным нормативным

актом (п. 14)

Что изменилось? Так же как и в вопросе с размером суточных, положения, регламентирующие расходы командированного работника по найму жилого помещения, приведены в соответствие с нормами ТК РФ.

Комментарий эксперта. Расходы по бронированию и найму жилого помещения на территории РФ возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, определенных коллективными договорами или локальным нормативным актом (п. 14 Положения о командировках), ранее возмещению подлежало только 50% (п. 11 Инструкции N 62). В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, определяемых также коллективным договором или локальным нормативным актом, как было указано выше.

Коллективным договором или локальным нормативным актом при направлении работников в командировки на территории иностранных государств определяются порядок и размер возмещения расходов по найму жилого помещения, подтвержденных соответствующими документами.

Примечание. Принципиально новым является положение о том, что работникам, кроме расходов по проезду, найму жилого помещения и суточных, возмещаются иные расходы, произведенные с разрешения руководителя организации (п. 11 Положения о командировках). При этом размеры расходов, связанных с командировкой, определяются коллективным договором и другими локальными нормативными актами (Постановления N N 729, 812, Приказ Минфина России N 64н).

Иные требования Положения о командировках

Что изменилось? В заключение в виде обзора приведем иные изменения в порядке направления работников в командировки, при этом некоторые нововведения носят технический характер и учитывают изменения законодательства и норм жизни общества со времени выхода Инструкции N 62.

Комментарий эксперта. Согласно п. 23 Положения о командировках работнику при направлении в командировку на территорию иностранного государства дополнительно возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Согласно п. 24 Положения о командировках возмещение иных расходов, связанных с командировками, в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы.

Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме ситуаций, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства (п. 25 Положения о командировках).

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством РФ.

ревизии и проверки

Подписано в печать

Минфин приказом от 04.08.2015 г. № 694 внес изменения в Инструкцию о служебных командировках в пределах Украины и за границу.

Так, из Инструкции исключено положение относительно регистрации предприятием лица, выбывающего в командировку, в специальном журнале.

Также изменены нормы относительно возмещения расходов при служебных командировках, а именно:

• если дата на транспортном билете не совпадает с датой прибытия работника из командировки согласно приказу о командировке, с разрешения руководителя предприятия берется во внимание задержка в командировке на выходные или праздничные и нерабочие дни в случае, если срок пребывания работника вне места его постоянной работы не будет превышать срока командировки, предусмотренного постановлением КМУ от 02.02.2011 г. № 98. За эти дни работнику не возмещаются суточные расходы, расходы на наем жилого помещения и другие расходы (кроме расходов на проезд с места командировки в место постоянной работы);

• руководители предприятий (кроме министров и руководителей других центральных органов исполнительной власти) лично решают вопросы возмещения своих расходов на наем жилых помещений, которые превышают предельные суммы, утвержденные постановлением КМУ от 02.02.2011 г. № 98, на проезд в мягком вагоне, судами морского и речного транспорта, воздушным транспортом по билетам 1-го класса и бизнес-класса, а также расходов на перевозку багажа свыше веса, стоимость перевозки которого входит в стоимость билета. Разрешения министрам и руководителям других центральных органов исполнительной власти на возмещение указанных расходов предоставляются Первым вице-премьер-министром, а также вице-премьер-министрами согласно распределению функциональных полномочий.

Приказ вступает в силу со дня его официального опубликования.

Всеукраинская сеть ЛІГА:ЗАКОН

Если вы заметили ошибку, выделите ее и нажмите Ctrl+Enter, чтобы сообщить о ней редакции

Последние новостиНа повестку дня

Информационные партнеры© ТОВ "Інформаційно-аналітичний центр "ЛІГА", 1991–2016.

© ТОВ "ЛІГА ЗАКОН", 2007–2016.

© Інформаційне агентство "ЛІГА:ЗАКОН", 2010–2016.

Для иллюстрирования материалов и создания рекламных макетов

используются фотоизображения и иллюстрации Thinkstock

Tема: Командировки в Украине.

Согласно пyнктy 170.9.1 cтатьи 170 Налогового кодекса, "В нaлогооблагаемый доход не включаются также командировочные расходы, не пoдтвержденные документально, нa питание и финaнсирование дpугих собственных потребностей физического лицa (суточные расходы), пoнесенные в связи c тaкой командировкой в пpеделах территории Украины, но нe более чем 0,2 pазмера минимальной заработной платы. уcтановленной законом на 1 января нaлогового (отчетного) года, в рaсчете за каждый календарный дeнь тaкoй командировки, а для командировок зa гpаницу - нe вышe 0,75 рaзмера минимальной зaработной платы, уcтановленной законом на 1 января нaлогового (отчетного) гoда, в расчете за кaждый календарный день тaкой командировки.

Исxодя из дaнных со стрaницы Минимальная зарплата - 2016 можем определить максимальный размер суточных в 2016 году.

01) Суточные во вpемя командировок в пределах Украины paвны

= 1378,00 * 0,20 = 275,60 гривен.

02) Суточные для командировок за границу

= 1378,00 * 0,750 = 1033,50 гривен.

Eщe страницы по тeмe " Размер суточных - 2016 ":

Как вы уже знаете, Инструкция о служебных командировках в пределах Украины и за границу (приказ Минфина от 13 марта 1998 года № 59) предназначена для использования в органах государственной власти, предприятиях, учреждениях и организациих, полностью или частично финансируемых за счет бюджетных средств.

Что же изменилось:

1) отменен журнал регистрации командировок.

2) если дата на транспортном билете не совпадает с датой прибытия работника из командировки согласно приказу о командировке, с разрешения руководителя предприятия учитывается задержка в командировке на выходные или праздничные и нерабочие дни в случае, если срок пребывания работника вне места его постоянной работы не будет превышать срока командировки, предусмотренного постановлением Кабинета Министров Украины от 02.02.2011 № 98. При этом, за эти дни работнику не возмещаются суточные расходы, расходы на найм жилья и другие расходы (кроме расходов на проезд с места командировки к месту постоянной работы).

Обращаю внимание на эти изменения, поскольку многие предприятия при разработке своих внутренних инструкций (положений) о командировках пользуются нормами Инструкции № 59.

Добавить комментарий Изменения в Инструкции о служебных командировках в пределах Украины и за границуКак вы уже знаете, Инструкция о служебных командировках в пределах Украины и за границу (приказ Минфина от 13 марта 1998 года № 59) предназначена для использования в органах государственной власти, предприятиях, учреждениях и организациих, полностью или частично финансируемых за счет бюджетных средств.

Что же изменилось:

1) отменен журнал регистрации командировок.

2) если дата на транспортном билете не совпадает с датой прибытия работника из командировки согласно приказу о командировке, с разрешения руководителя предприятия учитывается задержка в командировке на выходные или праздничные и нерабочие дни в случае, если срок пребывания работника вне места его постоянной работы не будет превышать срока командировки, предусмотренного постановлением Кабинета Министров Украины от 02.02.2011 № 98. При этом, за эти дни работнику не возмещаются суточные расходы, расходы на найм жилья и другие расходы (кроме расходов на проезд с места командировки к месту постоянной работы).

Обращаю внимание на эти изменения, поскольку многие предприятия при разработке своих внутренних инструкций (положений) о командировках пользуются нормами Инструкции № 59.

Добавить комментарий