Рейтинг: 4.4/5.0 (1718 проголосовавших)

Рейтинг: 4.4/5.0 (1718 проголосовавших)Категория: Бланки/Образцы

Оплата электроэнергии и ремонт электрооборудования. С июня 2004 года в снт «светлый ключ» нет бухгалтера, по этому налоговая и бухгалтерская отчетность за 2004 год была составлена посторонним лицом. Ревизионная комиссия считает, что составленная отчетность не соответствует действительности; в балансе нет ни одной заполненной строчки нулевой баланс. Книжка учета приходных и расходных документов ведется небережно, не точных остатков валютных средств, имеются исправления. Контракт на выполнения работ по составлению отчетности не представлен. Вывоз и уборка мусора. Всего принято валютных средств с 20.06.04 года по 31.12.04 года 795957 рублей семьсот девяносто 5 тыщ девятьсот 50 семь рублей. Оплата требования была произведена без выверки расчетов с налоговой инспекцией. Коп, по квитанциям оплачено 61540 руб. Были представлены последующие документы: книжка регистрации приходных и расходных документов с 20.06.05, расходные кассовые ордера и подтверждающие первичные документы с 20.06.04 года по 31.12.04 года, ведомости по поступлению взносов садоводов с 20.06.04 года по 31.12.04 года, бухгалтерский баланс за 2004 год с приложениями. Для проведения ревизии председателем снт «светлый ключ» крадецкой. Протоколы собраний правления снт «светлый ключ» №1 от 15.05.05, №1а. Предоставить ревизионной комиссии отказалась. Остальных документов для проведения проверки ревизионной комиссии не представлялось. Документы по хозяйственно - денежной деятельности снт за период с 01.01.04 года по 01.06.04 года со слов председателя крадецкой. Ревизионной комиссией снт «светлый ключ» в составе: кравчук. Издержки на установку электронного оборудования на ворота составляют% от собранных взносов, издержки не утверждены правлением. Налог на землю 22588 руб. Налог на строения 7185 руб. Суммы заработной платы выплачивались без утвержденного штатного расписания на правлении снт «светлый ключ» и на собрании садоводов. По поручению внеочередного собрания садоводов снт «светлый ключ» проводилась ревизия хозяйственно - денежной деятельности снт за период с 01.01.04 года по 31.03.05 года. Коп, 37000 руб. Факт выплаты валютных средств по актам определенным лицам ревизионной комиссией не проверялся. Согласно федерального закона № - фз от 15.04.1998. Ревизионной комиссией просчитаны и сверены с книжкой регистрации, приходные ведомости, расхождений не найдено. Оплата требования налоговой инспекции. Оплата бензина и ремонт машинки. Внедрение членских взносов на заработную плату сотрудникам садоводческого товарищества может быть лишь при заключенных трудовых договоров и при утвержденном штатном расписании, таковых документов представлено не было. Акты составлены с нарушением: отсутствует подпись третьего лица, нет решения правления на выплату валютных сумм. Практически есть остаток на расчетном счете, задолженность по расчету с бюджетом и так дальше, задолженность по зарплате, в отчете по неотклонимому пенсионному страхованию нет начисленных и перечисленных сумм, в отчете о мотивированном использовании приобретенных средств в разделе «использовано средств» строчка 321 показаны расходы по оплате труда сразу ндфл не удерживался и не перечислялся, кредиторская задолженность. В отчете по строке 325 показаны расходы на ремонт главных средств, кассовые книжки за проверяемый период не предоставлены, а в балансе главные средства нет и так дальше, предел кассы не утвержден банком, отчет по воде. Документы за 1 квартал 2005 год председатель крадецкая. Местный налог 16344 руб.

Образец акт ревизионной комиссии снтОбразец акт ревизионной комиссии снт

Группа: Пользователь

Сообщений: 12

Регистрация: 26.05.2013

Пользователь №: 15669

Спасибо сказали: 0 раз(а)

образец акт ревизионной комиссии снт

Данный акт является официальным документом, составляемым уполномоченными лицами и документально фиксирующий фактическое состояние кассы в определенный период времени или по состоянию на конкретную календарную дату.

Здесь мы подробнее рассмотрим порядок проведения такой ревизии и предложим типовые варианты необходимых документов.

Наши специалисты в области ревизии кассы готовы прийти к вам на помощь и оказать дополнительные бесплатные консультации, для этого необходимо заполнить прилагаемую заявку и наш эксперт сам свяжется с вами.

Порядок проведения ревизии

Подобный документ должен быть составлен комиссионно. Связано это, прежде всего, с повышенной ответственностью за оборот денежных средств и материальных ценностей, находящихся в кассе, требованиями законодательства, а также сложившейся деловой практикой.

Состав ревизионной комиссии устанавливается отдельным распорядительным актом руководства предприятия. Такой приказ или распоряжение, под роспись, доводится до сведений членов комиссии и иных заинтересованных лиц.

С этим документом, также должен быть ознакомлен кассир или иное ответственное лицо за ведение инспектируемой кассы.

Перед началом ревизии, в присутствии всех заинтересованных лиц, председатель комиссии оглашает содержание распорядительного документа, на основании которого производится проверка кассы.

Далее предлагается всем присутствующим сделать заявления о наличии оснований, препятствующих проведению такой проверки. В случае, если существенных оснований для отложения ревизии не обнаружено, комиссия приступает к изучению кассы.

Все действия по ревизии кассы происходят коллегиально в присутствии всех членов комиссии, ответственного за кассу лица и иных привлеченных и заинтересованных лиц.

В процессе осуществления ревизии могут быть составлены протоколы или иные документы, документально фиксирующие порядок проведения проверки.

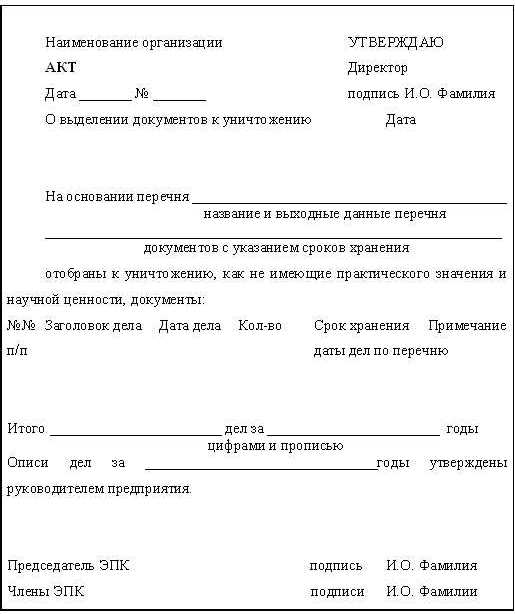

Правила составления акта

По результатам проверки составляется официальный документ.

Таким документом может быть акт или иная подобная форма.

Такой акт, в обязательном порядке, должен иметь письменную форму и быть составлен в необходимом количестве экземпляров.

Все участники ревизии кассы должны подписать итоговые и промежуточные документы. В случае не согласие участвующих в процедуре лиц с порядком, фактами и результатами проверки, каждый из них вправе сделать соответствующую особую запись в итоговом и иных документах.

Каждый из участников ревизии кассы вправе получить свой экземпляр составленного итогового документа.

УТВЕРЖДАЮ

Финансовый директор ЗАО "Пресвет лтд"

Ю.З. Занижный

02 февраля 2015 года

М.П.

Акт ревизии

№ 445879/66878-К от 31 января 2015 года

Комиссией, на основании приказа № 446879/66818-К от 25 января 2015 года, в присутствии работника, ответственного за ведение кассы кассира - Набальной Татьяны Станиславовны, проведена ревизия кассы предприятия ЗАО "Пресвет лтд" по состоянию на 26 января 2015 года.

В результате проведенной ревизии установлено следующее:

1. Остаток наличных денежных средств в кассе по состоянию на 26 января 2015 года составляет 139998 (сто тридцать девять тысяч девятьсот девяносто восемь) рублей 96 копеек.

Весь образец акта ревизии кассы доступен для скачивания в конце страницы.

ревизии профсоюзного комитета

по исполнению профсоюзного бюджета .

«____» ____________ 201__ г. г. Воронеж

Ревизионная комиссия профкома ______________в составе председателя ревизионной комиссии________, членов комиссии __________________, в присутствии председателя провела плановую документальную проверку финансово-хозяйственной деятельности профкома за ______ год.

Ревизия проводилась с ведома председателя профсоюзного комитета _____________ и в присутствии бухгалтера (казначея) __________в период с _____ 20__г. по ____20__г.

В результате проверки установлено:

Прием в члены профсоюза.

Выполнение плана по профсоюзным взносам

Численность работающих на ____ 20__г. составила ______ человек, из них членов профсоюза ______ человек или ______%.

На день проведения ревизии предъявлено _______ учетных карточек членов профсоюза.

Безналичное удержание членских профвзносов производится бухгалтерией учреждения в размере 1% от заработной платы. Деньги своевременно перечисляются на расчетный счет первичной профсоюзной организации и областного комитета Профсоюза работников здравоохранения РФ.

Планирование и исполнение сметы профсоюзного бюджета

В своей работе по формированию доходной части бюджета и расходованию средств профбюджета, профсоюзный комитет руководствовался Решением собрания от 20___г. протокол №___, на котором была утверждена Смета профкома на 20___ год.

Доходная часть профсоюзного бюджета.

Доходная часть профсоюзного бюджета в ____ году формировалась за счет отчисления от профсоюзных взносов и составила _______ руб.

Расходная часть профсоюзного бюджета _____г.

Расходная часть профсоюзного бюджета составила _____ рублей.

Из них направлено на основные статьи затрат:

Операции по банку.

Профсоюзным комитетом открыт и действует рублевый счет. Текущий рублевый счет открыт в ___(наименование банка) . . Остаток средств на текущем счете №………. составляет _____рублей ___копеек, что подтверждено выпиской из банка от _____20__г.

Замечаний по ведению банковских операций в ходе проверки не было.

Предъявлена кассовая книга с ___года по ___года.

Кассовая книга пронумерована и прошнурована и скреплена печатью. Количество листов в кассовой книге - ___ листов, что заверено подписями Председателя __Ф.И.О._ и казначея ___Ф.И.О.____.

Мелкие замечания, выявленные в процессе проверки, были устранены, например, …

В результате проверки установлено, что выдачи под отчет осуществлялись на:

При проверке делопроизводства установлено:

Контроль за выполнением решений собраний, заседаний профкома ведется путем составления планов и его выполнения.

Штатное расписание и начисление заработной платы.

В 20___г. штатное расписание составлено на __ должности с фондом заработной платы ___ руб. (постановление областной организации №__ от 20__г.).

В течение 20__г. в штатное расписание вносились изменения (напр. в связи с индексацией заработной платы) ИЛИ НЕ ВНОСИЛИСЬ.

Заработная плата выплачивалась в установленные сроки, нарушений по начислению заработной платы не установлено.

Предложения ревизионной комиссии:

комиссии: ________________ Ф.И.О. подпись

Члены комиссии: ________________ Ф.И.О. подпись

________________ Ф.И.О. подпись

С актом ознакомлены:

Председатель первичной профорганизации ________________ Ф.И.О. подпись

Бухгалтер (казначей) ________________ Ф.И.О. подпись

03 сентября 2005 год.

СНТ «Светлый ключ»

МО Истринский район

д. Шаблыкино

Ревизионной комиссией СНТ «Светлый ключ» в составе. Кравчук Л.М. Козловой Л.А. Пожарских И.В. по поручению внеочередного собрания садоводов СНТ «Светлый ключ» проводилась ревизия хозяйственно-финансовой деятельности СНТ за период с 01.01.04 года по 31.03.05 года.

Для проведения ревизии председателем СНТ «Светлый ключ» Крадецкой Л.В. были представлены следующие документы:

1. Книга регистрации приходных и расходных документов с 20.06.05 по

2. Ведомости по поступлению взносов садоводов с 20.06.04 года по 31.12.04 года

3. Расходные кассовые ордера и подтверждающие первичные документы с 20.06.04 года по 31.12.04 года

4. Бухгалтерский баланс за 2004 год с приложениями.

5. Протоколы собраний правления СНТ «Светлый ключ» №1 от 15.05.05, №1а от 19. 06.05

Других документов для проведения проверки ревизионной комиссии не представлялось. Документы по хозяйственно-финансовой деятельности СНТ за период с 01.01.04 года по 01.06.04 года со слов председателя Крадецкой Л.В. ей не передавались.

Документы за 1 квартал 2005 год председатель Крадецкая Л.В. предоставить ревизионной комиссии отказалась.

Договор о материальной ответственности с председателем Крадецкой Л.В. не заключался.

Ревизионной комиссией просчитаны и сверены с книгой регистрации, приходные ведомости № 1 по № 82, расхождений не обнаружено. Всего принято денежных средств с 20.06.04 года по 31.12.04 года 795957 рублей (Семьсот девяносто пять тысяч девятьсот пятьдесят семь рублей ). в т.ч.

Членские взносы – 544218 руб.

Налоги – 37436 руб.

Электроэнергия – 214303 руб.

Расходование денежных средств

Проверены, просчитаны и сверены с книгой регистрации все предъявленные расходные кассовые ордера и приложенные к ним оправдательные документы ( ведомости на выплату зарплаты, квитанции на оплату электроэнергии, квитанции на оплату вывоза мусора, чеки на оплату хозяйственных расходов и бензин, акты выполненных работ). Общая сумма расхода 785433 руб.43 коп.(Семьсот восемьдесят пять тысяч четыреста тридцать три рубля 43 копейки) в т.ч.

Зарплата – 206600 руб.

Суммы заработной платы выплачивались без утвержденного штатного расписания на правлении СНТ «Светлый ключ» и на собрании садоводов.

Согласно Федерального Закона № 66-ФЗ от 15.04.1998 г. использование членских взносов на заработную плату сотрудникам садоводческого товарищества возможно только при заключенных трудовых договоров и при утвержденном штатном расписании, таких документов представлено не было.

Вывоз и уборка мусора – 98540 руб.18 коп

По квитанциям оплачено 61540 руб.18 коп, 37000 руб. выплачено по актам. Акты составлены с нарушением: отсутствует подпись третьего лица, нет решения правления на выплату денежных сумм. Факт выплаты денежных средств по актам конкретным лицам ревизионной комиссией не проверялся.

Налоги – 46117 руб. Налог на землю 22588 руб. налог на строения 7185 руб. местный налог 16344 руб.

Оплата требования налоговой инспекции – 6771 руб.97 коп.

Оплата требования была произведена без выверки расчетов с налоговой инспекцией.

Оплата бензина и ремонт машины – 10849 руб.60 коп.

Расходы на бензин и ремонт машины произведены без решения правления, нет журнала учета поездок председателя по делам СНТ «Светлый ключ» За 6 месяцев по подсчетам комиссии было закуплено более 700 л бензина. Данные расходы правление не утверждались и приняты к хозяйственным расходам быть не могут.

Ремонт водонапорной башни и дороги – 6800 руб.

Акты составлены с нарушением: отсутствует подпись третьего лица, нет решения правления на выплату денежных сумм. Факт выплаты денежных средств по актам конкретным лицам ревизионной комиссией не проверялся.

Оплата электроэнергии и ремонт электрооборудования – 286921 руб. 20 коп.

Оплата мобильного телефона – 878 руб.

Приобретение оборудования для ворот – 100378 руб. Затраты на установку электронного оборудования на ворота составляют 18% от собранных взносов, затраты не утверждены правлением. Общим собранием садоводов конкретная сумма стоимости оборудования не обсуждалась и не утверждалась.

Хозяйственные нужды – 13521 руб. 62 коп.

В проверенных расходах были представлены документы на приобретение картриджей для принтера в нашем СНТ нет компьютера, поэтому данные расходы не обоснованы и не принимаются.

Прочие расходы – 8055 руб.86 коп.

С июня 2004 года в СНТ «Светлый ключ» нет бухгалтера, по этому налоговая и бухгалтерская отчетность за 2004 год была составлена сторонним лицом. Договор на выполнения работ по составлению отчетности не представлен. Ревизионная комиссия считает, что составленная отчетность не соответствует действительности;

1. В балансе нет ни одной заполненной строки (нулевой баланс). Фактически есть остаток на расчетном счете, задолженность по зарплате, кредиторская задолженность, задолженность по расчету с бюджетом и т.д.

2. В отчете о целевом использовании полученных средств в разделе «Использовано средств» строка 321 показаны расходы по оплате труда одновременно НДФЛ не удерживался и не перечислялся, в отчете по обязательному пенсионному страхованию нет начисленных и перечисленных сумм. В отчете по строке 325 показаны расходы на ремонт основных средств, а в балансе основные средства нет и т.д.

3. Отчет по воде

Кассовые книги за проверяемый период не предоставлены, лимит кассы не утвержден банком. Книга учета приходных и расходных документов ведется небрежно, имеются исправления, не четких остатков денежных средств.

Решение:

Нет контроля за расходованием взносов садоводов. Решение о расходовании средств принимаются председателем Крадецкой Л.В. единолично. Документы на выдачу денежных средств оформляются с нарушением. Нет сметы доходов и расходов на 2004 год и 2005 год. Правление утверждает перечень работ на 2005 год без конкретных сумм, в этом перечне нет расходов электроэнергии на водоснабжение, и на общественные нужды ( сторожка, уличное освещение). Нет общей суммы расходов на 2005 год однако правление утверждает взносы на 2005 год в сумме 2000 рублей.

Правление утверждает отчет о финансовой деятельности за 2004 год. без проверки ревизионной комиссии.

Протокол б/н от 14.06.05 г

Собрано взносов 742778 руб. по данным ревизии 795957 руб.

Оплата труда 109600 руб. по данным ревизии 206600 руб.

Ревизионная комиссия просит правление СНТ «Светлый ключ » предоставить утвержденное штатное расписание в соответствии с которым начислялась и выплачивалась заработная плата работникам. В связи с тем, что не все документы были представлены ревизионной комиссии провести, полную проверку комиссия не смогла.

Признать хозяйственно-финансовую работу правления и председателя СНТ «Светлый ключ» неудовлетворительной. Согласно ст.24 п.2 поставить вопрос о привлечении председателя правления Крадецкой Л.В. к материальной ответственности в соответствии с законодательством, в случае неисполнения постановления поставить вопрос о привлечении к уголовной ответственности как причинившую своими непрофессиональными действиями материальный ущерб СНТ «Светлый Ключ».

Козлова Л.А.

Кравчук Л..М.

Пожарских И.В.

Все лето СНТ обсуждало размер членских взносов. По-осени, мы получили нетривиальное решение этой проблемы: 2000 руб. и возможность бесплатного получения справки о проживании на даче для одних или 1500 руб. и никаких справок для других.

Земельный комитет и БТИ находятся в г. Истра, на привокзальной площади.

25 июл 2011. В виде исключения, образец банкнот может быть изготовлен из оборотной. и паковку в соответствии с требованиями нормативно-правовых актов;. обеспечивать обработку наличности в операционной кассе;. ключей ( дубликатов ключей) к ним и осуществления ревизии ценностей; Минимальный остаток наличных денег в операционной кассе. сумках с денежной наличностью и порожних сумках; акты ревизий кассы (внезапные и. работника имеющемуся образцу; заполнение необходимых реквизитов. указать период, в который будет ревизия;. С примером заполнения данного документа вы можете ознакомиться в образце. Образец. По мнению автора, инвентаризацию кассы стоит устроить в начале или в. Кроме того, если у вас есть операционная касса, где используются РРО или расчетные. Бланк акта инвентаризации наличных денежных средств можно скачать по ссылке. Укажите последние номера приходного и расходного кассовых ордеров. Как составить акт ревизии. Ноутбуки · Операционные системы · Программное обеспечение · Ремонт и сервис · Сервера · Популярное · Другое.

18 ноя 2013. Главной целью проведения инвентаризации кассы предприятия является. Особенно актуальным является проведение внезапных ревизий кассы при наличии у. Приведем пример заполнения приложения 7 к Положению. К сожалению, типовая форма такого акта не утверждена, потому. 5 мар 2012. Приходный кассовый ордер (форма КО-1) используется для. но является неэффективным при заполнении документов через копировальную бумагу. При обнаружении ревизией в кассе недостачи или излишка в акте. Счет 1010 субсчет 2 «Операционная касса» рекомендуется в. Форма соответствующей книги учета доходов и расходов установлена. операционное время — часть операционного дня банка, в течение которой. Один экземпляр акта передается в бухгалтерию предприятия, второй. документальных ревизий обязательно проводят инвентаризацию касс и. 4 май 2011. Результаты внезапной проверки фактического наличия денежных средств, находящихся в операционной кассе организации. Минимальный остаток наличных денег в операционной кассе устанавливается. сумках с денежной наличностью и порожних сумках; акты ревизий кассы. подписи операционного работника имеющемуся образцу; заполнение .

Образец акта проверки финансово хозяйственной деятельности

Акт проверки финансово-хозяйственной деятельности (скачать образец)Проверки финансовой деятельности предприятия проводятся, когда необходимо составить исчерпывающую картину состояния компании. При проверке должны быть досконально проанализированы все направления деятельности, для чего необходимо изучить:

Инициировать проверку может инвестор, как заинтересованное лицо, контролирующие органы или собственник.

Задачи проверкиВ процессе проверки происходит оценка:

При принятии решения об инвестировании компанию потенциальный инвестор должен составить объективную оценку рентабельности предстоящих финансовых вложений.

Порядок осуществления проверкиДля поведения проверки финансово-хозяйственной деятельности заинтересованные лица в подавляющем большинстве случаев обращаются к аудиторским компаниям, так как только сторонняя организация может справедливо оценить состояние дел предприятия.

В рабочую группу для проведения проверки обычно включаются консультант, бухгалтер, аналитик, аудитор и юрист. По результатам сбора и тщательного анализа деятельности компании составляется промежуточный отчет по каждому из направлений деятельности. При желании заказчика данные могут быть сведены в общий отчет.

Как правило, в ходе проверки исследуются следующие вопросы:

Довольно часто проблемы в финансовой и хозяйственной деятельности компании обнаруживаются только при проведении проверки. Именно поэтому так важно перед инвестированием в компанию и для объективной оценки ее состояния осуществить комплексное и квалифицированное исследование.

По результатам анализа деятельности компании составляется акт – документ, подтверждающий факт проверки и содержащий выявленные нарушения. В тех случаях, когда никаких нарушений выявить не удалось, также составляют акт.

В этом документе обязательно должны содержаться следующие сведения:

Акт составляют в 2 или 3 экземплярах, в зависимости от числа заинтересованных лиц. Обычно один экземпляр передается заказчику проверки, второй – проверяемой компании, а третий – проверяющим.

Как заработать на Форекс без опыта? Акт проверки финансово-хозяйственной деятельностиАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта проверки финансово-хозяйственной деятельности имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта проверки финансово-хозяйственной деятельности

ревизионной проверки финансово-хозяйственной деятельности

ОАО «Московская управляющая энергосетевая компания» за 2009 год

г. Москва «28» июня 2010 г.

Ревизионная комиссия ОАО «Московская управляющая энергосетевая компания», избранная протоколом годового Общего собрания акционеров ОАО «Московская управляющая энергосетевая компания» от 30 июня 2009 г. № 4 в составе:

Сергунина О.В. – председатель комиссии,

Татаринова А.Е. – заместитель председателя комиссии,

Прокошкина И.Ю. – секретарь комиссии,

руководствуясь полномочиями, определенными Федеральным законом «Об акционерных обществах», Уставом ОАО «Московская управляющая энергосетевая компания», провела ревизию финансово-хозяйственной деятельности ОАО «Московская управляющая энергосетевая компания» (далее – Общество) за 2009 финансовый год (с 01.01.2009 по 31.12.2009).

Краткие сведения об Обществе на момент проведения ревизии:

Акт проверки финансово-хозяйственной деятельностиФинансово-хозяйственная деятельность лиц, которые занимаются внешнеэкономическими операциями, подлежащими экспортному контролю, должна проверяться согласно 17 статье Федерального закона № 183-ФЗ «Об экспортном контроле» от 18 июля 1999 г. Проверка проводится на основании соответствующего предписания, номер и дата которого указывается в акте, составленном по итогам проверки. Акт проверки финансово-хозяйственной деятельности составляется уполномоченными лицами, которые имеют право истребовать документы, необходимые для проверки.

Если во время предыдущей проверки были обнаружены нарушения и недостатки, в акте указывается, выполнено ли решение по их устранению.

Новые авторыГКУ ЦЗН Лысковского района

Государственное казенное учреждение Центр занятости населения Лысковского района

(наименование проверяемого лица)

Приказ руководителя управления ГСЗН Нижегородской области «О проведении плановой ревизии финансово-хозяйственной деятельности» от 01.01.2001г. № 43

(номер и дата приказа о проведении контрольного мероприятия)

Основание для проведения ревизии:

План проведения ревизий (проверок) финансово-хозяйственной деятельности центров занятости населения (ГКУ ЦЗН) районов (городов) на 2012 год, утверждённый руководителем управления ГСЗН Нижегородской области Якиной В. А.

План контрольной работы отдела контрольно-правовой работы Управления Государственной службы занятости населения Нижегородской области на I квартал 2012 года, согласованный с Министерством финансов Нижегородской области

Приказ «Об утверждении плана контрольной работы управления на I квартал 2012 года» от 01.01.2001г. № 4

Проверку провела: Главный специалист отдела контрольно-правовой работы Управления ГСЗН Нижегородской области Андриянова С. И.

Проверяемый период: с 01.02.2008г. по 31.12.2011г.

Срок проведения ревизии: с 19.03.2012г. по 30.03.2012г.

Сведения об объекте контроля:

Полное наименование: Государственное казенное учреждение «Центр занятости населения Лысковского района» (ранее именовавшееся Государственное учреждение «Центр занятости населения Лысковского района»)

Сокращенное наименование: ГКУ ЦЗН Лысковского района (ранее именовавшееся ГУ ЦЗН Лысковского района)

Юридический адрес и адрес местонахождения. Нижегородская область, а

Ведомственная принадлежность: Государственная служба занятости населения

Вышестоящая организация. Управление государственной службой занятости населения Нижегородской области

Место расположения вышестоящей организации: ГСП 1439, город Нижний Новгород, ул. Варварская, руководитель Якина Владимир Александрович, телефон:

Государственное казенное учреждение «Центр занятости населения Лысковского района» является юридическим лицом, осуществляет свою деятельность на основании Устава, утвержденного руководителем управления государственной службы занятости населения Нижегородской области Якина В. А. от 01.01.2001г. и согласован с заместителем министра государственного имущества и земельных ресурсов Нижегородской области Мизюкова А. В. от 01.01.2001г.

Учредитель Центра занятости: Управление государственной службой занятости населения Нижегородской области.

Государственное казенное учреждение «Центр занятости населения Лысковского района» является государственным казенным учреждением, образованным в соответствии с приказом Министерства труда и социального развития Российской Федерации от 01.01.2001г. № 000/40-РК, созданным путем изменения типа государственного бюджетного учреждения в соответствии с постановлением Правительства Нижегородской области от 01.01.2001г. № 000.

В соответствии с распоряжением Территориального управления Федерального агентства по управлению федеральным имуществом по Нижегородской области от 01.01.2001г. № 000 Государственное казенное учреждение «Центр занятости населения Лысковского района» передано в собственность Нижегородской области.

В проверяемом периоде ГКУ ЦЗН Лысковского района действовали лицевые счета:

В 2008 году действовал лицевой счёт в отделение по Лысковскому Борскому району УФК по Нижегородской области (ГУ ЦЗН Лысковского Борского района):

Л/счет – 0 230 ( закрыт открыт 3 19.01 2 .200 8 7г.)

областного казначейства в Министерств а е финансов по Нижегородской области:

Л/счет – 083020 54 120 (открыт 19.03.2008г.)

В 2009 году действовал лицевой счёт областного казначейства Министерства финансов по Нижегородской области (ГУ ЦЗН Борского района):

Л/счет – 083020 54 120.

В 2010 году действовал лицевой счет в отделение по Лысковскому Борскому району УФК по Нижегородской области (ГУ ЦЗН Лысковского Борского района):

Л/счет – 033 (открыт 05.04.2010г.) 2204570

областного казначейства в Министерств а е финансов по Нижегородской области:

Л/счет – 083020 54 120.

В 2011 году действовали лицевые счета:

в отделение по Лысковскому Борскому району УФК по Нижегородской области (ГУ ЦЗН Лысковского Борского района):

Л/счет – 03322 041020 42570

областного казначейства в Министерств а е финансов по Нижегородской области:

Л/счет – 083020 540 120.

В 2008 – 2011г. г. действовал внебюджетный счет Министерства финансов Нижегородской области

2 410 (открыт 26 10.0 4 5.2007г. закрыт 13.01.2012г.).

Право первой подписи в денежных и расчетных документах в проверяемом периоде имел и а:

директор - – Ма c лов Михаил Александрович (с 25.01.1999г. по 1 5. 02.2008г. ) и. о. директор а - Медвежонкова Валентина Ивановна (с 16.02.2008г. по 16.03.2008г. ) директор - – Латаева Жанна Васильевна (с 17.03.2008г. по настоящее время) заместитель директора - – Карпова Светлана Николаевна (с 01.02.2010г. по настоящее время). Кузнецова Галина Алексеевна

Право второй подписи в денежных и расчетных документах в проверяемом периоде имел и а:

§ главный бухгалтер - – Сухова (Попова) Н адежда Ивановна (с 09.07.2001г. по 09.02.2012г. )

§ главный бухгалтер - – Сподина Елена Александровна (с 15.02.2011г. по настоящее время). Макарычева Галина Александровна

Последняя проверка финансово-хозяйственной деятельности, была проведена ведущим специалистом контрольно-ревизионного отдела Управления ГСЗН Нижегородской области Масловой С. Н. (Акт от 01.01.2001г.).

1. Соблюдение требований нормативных документов, касающихся организации финансово - хозяйственной деятельности ГКУ ЦЗН.

В своей работе ГКУ ЦЗН города Бора Лысковского района (ранее именовавшееся ГУ ЦЗН Борского района) по организации финансово – хозяйственной деятельности руководств ует овался нормативными документами: Конституцией Российской Федерации. Бюджетным кодексом Российской Федерации, Гражданским кодексом Российской Федерации, Налоговым кодексом Российской Федерации, Трудовым кодексом Российской Федерации, федеральными конституционными законами, федеральными законами, указами, постановлениями и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами Министерства здравоохранения и социального развития Российской Федерации, нормативными правовыми актами органов государственной власти Нижегородской области и органов местного самоуправления. иными правовыми актами Российской Федерации и Нижегородской области.

2. Сохранность наличных денег и бланков строгой отчетности. Полнота и своевременность оприходования наличных денег в кассу, правильность их списания, оформление приходных и расходных кассовых ордеров. Соблюдение порядка ведения кассовых операций. Соблюдение установленного лимита остатка наличных денег в кассе. Кассовые документы проверяются сплошным методом.

Ведение кассовых операций в проверяемом периоде возложены на начальник а отдела (с 02.09.2002г. по 01.04.2009г.). ведущего инспектора 1 категории ( с 01.04.2009г. по 04.08.2009г. ) ведущего инспектора ( с 0 4 .0 8 .2009г. по 31 .08.20 11 г.) начальника отдела финансового и правового обеспечения программ занятости Трифонову С. А. Мариничеву Н. М. и ведущего инспектора Ярахтину Л. Ю. (с 01.09.2011г. по настоящее время ). Договор а о полной индивидуальной материальной ответственности с ней ими заключён ы. Приказ ы о возложении обязанностей кассира на Мариничеву Н. И. Ярахтину Л. Ю. Трифонову С. А. имеется имеются .

В ходе проверки (ревизии) кассовые документы были проверены сплошным методом за г. г весь проверяемый период .

Учёт кассовых операций ведётся в Журнале операций № 1 «Касса».

Для ведения бухгалтерского учета денежных средств и денежных документов в кассе Центра и хозяйственных операций по их движению применяется счет – «Касса». Учет кассовых операций ведется в Кассовой книге (ф. 0504514). Кассовая книга применяется для учета движения наличных денежных средств и денежных документов. Учет операций по движению наличных денежных средств и денежных документов ведется на отдельных листах Кассовой книги, а также в Журнале регистрации приходных и расходных кассовых документов (ф. 0 310003) на основании документов, прилагаемых к отчетам кассира. Записи в Кассовую книгу производятся кассиром сразу же после получения или выдачи денег, по каждому кассовому приходному (ф. 0310001) и расходному ордеру (ф. 0310002). Приложения к кассовым ордерам гасятся штампом «Получено», «Оплачено» с указанием даты гашения и подписью директора, главного бухгалтера и кассира. Кассовые документы соответствуют данным кассовой книге.

Кассовая книга прошнурована, пронумерована и опечатана мастичной печатью, а количество листов в ней заверено подписями директора и главного бухгалтера. Ведение к Кассовой книги осуществляется ручным автоматизированным способом («Парус-Бюджет 7») в порядке, установленном Банком России для ведения кассовых операций.

Денежная Ч ч ековая книжка ведется в соответствии с нарушениями Порядком Порядка ведения кассовых операций. а именно.

- в корешках чек ов НА 0655977 от 01.01.2001 г. НА 0655978 от 01.01.2001г. БЮ 2901477 от 01.01.2001г. БЮ 2901478 от 26. 02.2010г. БЮ 2901483 от 08. 04.2010г. и т. д. – нет даты оприходования денежных средств в приходном кассовом ордере

- в корешках чеков БЮ 2901496 от 01.01.2001г. БЮ 2901500 от 01.01.2001г. НБ 4389776 от 01.01.2001г. и т. д. – нет номера приходного кассового ордера и даты оприходования денежных средств в приходном кассовом ордере.

В квитанции к ПКО № 54 от 01.01.2001г. (по чеку ВЕ 0346851 от 01.01.2001г. ) – заработная плата за 1 половину октября 2010 года на сумму 59500 рублей – нет подписи Мариничевой Н. М. В ходе проверки данное нарушение устранено. Замечаний нет.

В соответствии с п унктом 2. 5. главы 2 « Положения о правилах организации наличного денежного обращения на территории Российской Федерации » от 05.01. 1998г. (далее Положение) в кассе ГУ ЦЗН Лысковского района денежные средства могут храниться только в пределах лимитов, установленных распорядителями и получателями средств федерального бюджета ( банком ). Сумма лимита в Г К У ЦЗН Лысковского района в 2008г. составила – 8 00 рублей, в 2009г. составила – 1 1 00 рублей, в 2010 г. – 1 370 рублей, в 2011г. – 1 4 0 рублей. Нарушений нет.

центра по расчету (заработная плата) ходе проверки К была В кассе Центра денежные средства хранятся в пределах лимитов, установленных банком. Сумма лимита в 2008г. составила – 2 00 рублей, в 2009 - 2010г .г. – 0 рублей, в 2011г. – 2500 рублей. Нарушений нет.

В ГКУ ЦЗН Лысковского района города Бора (ранее именовавшееся ГУ ЦЗН Борского района) деньги выдаются под отчет на хозяйственно-операционные расходы (ГСМ, приобретение канцтоваров, командировочные расходы). Выдача аванса под отчет в Центре производится по распоряжению директора на основании письменного заявления получателя с указанием назначения аванса, срока и статьи сметы, на который он выдается. При этом его выдача производится в случае отсутствия за подотчетным лицом задолженности по ранее выданному авансу, о чем делается отметка на заявлении.

Проведена внезапная инвентаризация наличных денежных средств денежных документов. находящихся в кассе Центра. По результатам инвентаризации кассы на 20 19 .01 3 .2012г. остаток наличных денежных средств составил 0 25 рублей 00 копеек. денежных документов 0 ру б лей 00 копеек (см. П приложение). Инвентаризация проводилась в присутствии главного бухгалтера и членов комиссии путём сверки остатков наличных денежных средств, находящихся в кассе Центра, с данными кассовой книги и последними приходными и расходными кассовыми ордерами.

В проверяем ом период е в ГКУ ЦЗН Лысковского района Р р евизии денежных средств. денежных документов и запасных ключей в кассе Центра центра проводятся провод ятся 1 раз в квартал. один раз в три месяца, что предусмотрено приказами «Об учётной политике ГУ ЦЗН Борского района» на г. г. Результаты ревизий оформляются актами.

В ГКУ ЦЗН Лысковского района ГКУ ЦЗН города Бора (ранее именовавшееся ГУ ЦЗН Борского района) помещение кассы есть. соответствует установленным требованиям Порядка ведения кассовых операций.

Все наличные денежные средства и денежные документы бланки строгой отчетности хранятся в несгораемом металлическом сейфе, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Дубликат ключей от сейфа в опечатанном конверте хранится у директора Центра в закрытом металлическом сейфе шкафу. Акт о проверке запасных ключей прилагается (см. П приложение).

3. Проверка достоверности и законности безналичных операций, наличие оправдательных документов по этим операциям. Соответствие остатков по выпискам из лицевых счетов данным бухгалтерского учета. Банковские операции проверяются сплошным методом.

Банковские операции проверены сплошным методом, за весь проверяемый ревизуемый период. Все операции подтверждены оправдательными документами, нарушений не установлено.

В проверяемом периоде учет банковских документов ведется в журнале операций № 2 «Журнал операций с безналичными денежными средствами». Учет ведется в программе «Парус-Бюджет» - автоматизировано, а также и на бумажном носителе с приложенными:

· выписками из лицевого счета заверенны ми е Минфином и УФК по Нижегородской области

· приложениями к выпискам из лицевого счета получателя бюджетных средств

· заявками на получение наличных денежных средств.

В ходе проверки установлено:

- в заявке № 28 от 01.01.2001г. на получение наличных денег – нет подписи директора центра Латаевой Ж. В.

- в заявке № 22 от 01.01.2001г. на получение наличных денег – нет подписи директора центра Латаевой Ж. В. и главного бухгалтера Суховой Н. И.

- в реестре от 01.01.2001г. на перечисления материальной помощи начисленной за период с 01.10.2011г. по 31.10.2011г. – нет подписи директора Латаевой Ж. В.

- в списке граждан от 01.01.2001г. на перечисления материальной помощи начисленной за период с 01.10.2011г. по 31.10.2011г. – нет подписи директора Латаевой Ж. В.

- в реестре на перечислен и е пособия по безработице. начисленной за период с 22 .10.2011г. по 31.10.2011г. – нет подписи директора Латаевой Ж. В.

- в списке граждан на перечислени е пособия по безработице. начисленной за период с 22 .10.2011г. по 31.10.2011г. на сумму 108244руб.11коп. – нет подписи директора Латаевой Ж. В.

- в реестре на перечисление материальной помощи, начисленной за период с 22.10.2011г. по 31.10.2011г. – нет подписи директора Латаевой Ж. В.

- в списке граждан на перечисление материальной помощи. начисленной за период с 22.10.2011г. по 31.10.2011г. на сумму 892 руб. 82 коп. – нет подписи директора Латаевой Ж. В.

Данные нарушения устранены в ходе проверки.

Замечаний нет выявлено.

С 19 06.03.2008г. открыт действующий по настоящее время лицевой счет в отделении Министерства финансов Нижегородской области, ГКУ ЦЗН города Бора (ранее именовавшееся ГУ ЦЗН Лысковского Борского района) № 000 540 120, остаток средств на котором на 01 24.01.2012г. составил 0 2 руб. 0 78коп. (см. П приложение).

С 05 11.0 4 1.2010г. открыт действующий по настоящее время лицевой счет в Отделении Управления Федерального казначейства по Нижегородской области, ГКУ ЦЗН города Бора (ранее именовавшееся ГУ ЦЗН Лысковского Борского района) № 000 1020 2570, остаток средств на котором на 01 23.01.2012г. составил 12 5 2 руб. 9 1 00 коп. (см. П приложение).

С 26.04.2007г. открыт действующий внебюджетный счет Министерства финансов Нижегородской области ГКУ ЦЗН Лысковского района остаток средств на котором на 01.01.2012г. составил 0 руб. 0 к оп. Счет закрыт 13.01.2012г. (см. Приложение).

Из за большого объема этот материал размещен на нескольких страницах:

РЕВИЗИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ1.Понятие, задачи и виды документальной ревизии.

2.Порядок организации и проведения ревизии.

3.Назначение ревизии по инициативе правоохранительных органов.

Вы не можете скачивать файлы с нашего сервера

1.Ревизия (от лат. revisio - пересмотр) - основной способ контроля, предусматривающий наиболее глубокое и полное изучение финансово-хозяйственной деятельности субъекта хозяйствования. в процессе которого устанавливаются законность, достоверность и экономическая целесообразность совершаемых хозяйственных операций, а также ведения бухгалтерского учета в нескольких или во всех направлениях деятельности субъекта хозяйствования.

Основными задачами ревизии являются:

1) проверка соблюдения субъектами хозяйствования законодательства в сфере экономических отношений

2) проверка законности совершаемых субъектом хозяйствования финансовых и хозяйственных операций, обеспечение сохранности государственного имущества

3) своевременное выявление, пресечение и предотвращение правонарушений, наносящих ущерб экономическим интересам Республики Беларусь, установление причин и условий, способствующих их совершению

4)принятие мер по возмещению причиненного ущерба

5)выявление неиспользуемых резервов повышения эффективности экономической деятельности субъекта хозяйствования.

В зависимости от субъектов, проводящих ревизии, последние могут быть ведомственными, вневедомственными и внутрихозяйственными.

Ведомственные ревизии проводятся контрольно-ревизионными аппаратами вышестоящих органов (министерств, иных республиканских органов государственного управления) в подведомственных им подразделениях, организациях и учреждениях, на предприятиях.

Вневедомственные ревизии проводятся контрольно-ревизионным аппаратом органов государственного контроля (Комитетом государственного контроля Республики Беларусь, главным контрольно-ревизионным управлением Министерства финансов), наделенных определенными правами по отношению к предприятиям, организациям и учреждениям всех отраслей экономики независимо от их ведомственной подчиненности.

Внутрихозяйственными называются ревизии, проводимые внутри субъекта хозяйствования с целью контроля деятельности входящих в него структурных подразделений, не имеющих статуса юридического лица.

По основаниям проведения различают ревизии плановые и внеплановые .

Плановые ревизии проводятся в соответствии с планом контрольно-ревизионной работы.

Внеплановые ревизии могут быть вызваны неблагополучным положением дел на отдельном субъекте хозяйствования, обнаружением фактов хищений и злоупотреблений, требованием правоохранительных органов.

В зависимости от объема проверки деятельности субъекта хозяйствования, а также от состава ревизионной группы ревизии подразделяются на комплексные, бухгалтерские и тематические.

При комплексной ревизии проверяются все стороны деятельности субъекта хозяйствования. Она осуществляется бригадой, в состав которой кроме ревизора входит не менее трех специалистов, знающих экономику и технологию производства, организацию труда и другие стороны про-изводственной и финансово-хозяйственной деятельности.

Бухгалтерская ревизия проводится одним ревизором (обычно специалистом по бухгалтерскому учету и финансам). В ходе нее проверяется финансово-хозяйственная деятельность субъекта хозяйствования.

Тематическая ревизия назначается в целях проверки отдельных вопросов (участков) финансово-хозяйственной деятельности субъекта хозяйствования.

В зависимости от полноты проверки хозяйственных операций ревизии классифицируются на сплошные, выборочные и комбинированные.

При сплошной ревизии проверяются все без исключения хозяйственные операции, записи в учетных регистрах и отчетные показатели за ревизуемый период.

Выборочная ревизия предусматривает проверку хозяйственных операций и бухгалтерских документов не за весь ревизуемый период, а только за время, заранее намеченное ревизором, то есть за определенные промежутки времени ревизуемого периода.

Комбинированная ревизия сочетает элементы сплошной и выборочной ревизий хозяйственных операций (кассовые операции - сплошным способом, все другие хозяйственные операции - выборочным).

2.Весь процесс проведения ревизии финансово-хозяйственной деятельности можно разделить на четыре основных этапа: подготовительный, исследовательский (основной), заключительный, реализации материалов ревизии. Каждый этап состоит из отдельных мероприятий, которые включают в себя конкретные действия ревизора.

Подготовительный этап. Проведению ревизии должна предшествовать подготовительная работа, в процессе которой изучаются нормативные акты, касающиеся особенностей деятельности проверяемого субъекта хозяйствования, имеющиеся плановые, отчетные, статистические данные, материалы предыдущей ревизии, а также другая информация, характеризующая его деятельность и финансовое состояние. На основе их изучения определяется перечень вопросов, подлежащих проверке, устанавливается проверяемый период, разрабатывается и утверждается начальником контрольно-ревизионного органа план проведения ревизии. В случаях, когда она проводится по требованию правоохранительных органов, определяется конкретный перечень вопросов, подлежащих выяснению.

Проверяемый период - это срок, за который необходимо проверить деятельность субъекта хозяйствования. Он исчисляется от даты проведения предыдущей ревизии и до момента проведения настоящей ревизии. При необходимости или наличии постановления органов предваритель¬ного следствия, дознания проводится ревизия более длительного периода хозяйственной деятельности.

Для проведения ревизии руководителю ревизионной группы (ревизору) выдается предписание - документ, который юридически уполномочивает ревизора осуществить проверку. В нем указываются должности, фамилии проверяющих, наименование ревизуемого (проверяемого) субъекта хозяйствования, проверяемый период, цель и срок проведения ревизии.

Сроки проведения ревизий, состав ревизионных групп определяются исходя из объема предстоящей работы с учетом конкретных задач каждой ревизии. Срок проведения ревизии, как правило, не превышает 30 рабочих дней. Он может быть продлен с разрешения руководителя органа, назначившего ревизию, а при проведении ревизии по требованию органов предварительного следствия, дознания - с их согласия.

Перед тем, как приступить к проведению ревизии, руководитель ревизионной группы (ревизор) предъявляет предписание руководителю ревизуемого субъекта хозяйствования и знакомит его с задачами предстоящей ревизии.

Руководитель ревизуемого субъекта хозяйствования знакомит членов ревизионной группы с должностными лицами, в чью компетенцию входит круг вопросов, подлежащих ревизии, предоставляет для работы необходимое помещение, оборудованное имуществом, обеспечивающим надлежащую сохранность ревизионных материалов (сейфом, шкафом металлическим). Кроме того, руководители и другие должностные лица ревизуемого субъекта хозяйствования обязаны :

- создать условия для нормальной работы членов ревизионной группы,

- оказывать им содействие в проведении ревизии, выделять для оказания помощи работников

- обеспечивать ревизорам беспрепятственный осмотр всех помещений, территорий субъекта хозяйствования

- предъявлять для проверки по требованию ревизоров в установленный ими срок денежные средства, бланки строгой отчетности, материальные ценности, а также все документы, расчеты

- давать справки и пояснения как в устной, так и письменной формах по вопросам, относящимся к проводимой ревизии

- по требованию ревизоров обеспечивать проведение инвентаризаций материальных ценностей, контрольных обмеров выполненных работ, контрольных запусков в производство сырья и материалов, взятие проб и образцов на исследование, а также присутствие при этом заинтересованных материально ответственных и других должностных лиц

- принимать в ходе ревизии меры по устранению выявленных нарушений, привлечению к ответственности виновных лиц и возмещению в полном размере причиненного по их вине материального ущерба

Ревизия финансово-хозяйственной деятельности проводится путем:

- изучения действующей на субъекте хозяйствования системы внутрихозяйственного учета, контроля и экономического анализа

- проверки плановых, отчетных бухгалтерских документов в целях установления законности и правильности произведенных операций, подлинности документов, арифметических расчетов, содержащихся в них, а также целесообразности произведенных хозяйственных и финансовых операций

- проверки действительности совершения сделок, получения или выдачи указанных в документах денежных средств и материальных ценностей, оказания услуг

- сопоставления бухгалтерских записей по учету с оправдательными документами, данных бухгалтерского учета с показателями отчетности

- сопоставления записей, документов и фактических данных по одним операциям с записями, документами и фактическими данными по связанным с ними другим операциям

- внезапной проверки фактического наличия денежных средств, ценных бумаг, бланков строгой отчетности, материальных ценностей, их соответствия данным учета

- проведения встречных проверок, то есть сличения имеющихся у ревизуемого субъекта хозяйствования записей, документов, данных с соответствующими записями, документами и данными, находящимися в тех организациях, от которых получены или которым выданы денежные средства, материальные ценности и документы

- сличения в необходимых случаях имеющихся у ревизуемого субъекта хозяйствования выписок банка по текущим, расчетным, валютным, депозитным, внебюджетным и другим счетам с подлинными записями по этим счетам в банке, а также копий платежных документов с подлинными платежными документами, хранящимися в учреждении банка

- анализа результатов финансово-хозяйственной деятельности

- проведения инвентаризаций имущества и финансовых обязательств, взвешивания, пересчета, обмера и контрольных анализов сырья, материалов, полуфабрикатов, комплектующих и готовых изделий, контрольных запусков в производство сырья и материалов для определения правильности их списания и установления норм расхода

- проверки полноты оприходования готовой продукции, соблюдения норм естественной убыли при хранении и транспортировке материальных ценностей

- проверки правильности указанных в отчетности показателей.

Ревизор, кроме документов за период со дня последней ревизии, проверяет часть документов (выборочно) ранее обревизованного периода (не менее чем за последние три месяца).

При выявлении нарушений, связанных с хищениями и злоупотреблениями, ревизор перепроверяет документы за весь период, охваченный предыдущей ревизией, и отражает в акте ревизии эти нарушения с указанием, когда, за какой период и кем (должность, фамилия и инициалы) проводилась ревизия субъекта хозяйствования и суммы ущерба.

Исследовательский этап - это выполнение мероприятий, указанных в плане проведения ревизии. Данный этап подразделяется на две стадии - общего и детального исследования.

На стадии общего исследования ревизор знакомится со сводной документацией, журналами-ордерами, производственными отчетами с целью выявления сомнительных операций, требующих детального исследования.

На стадии детального исследования проверка операций осуществляется по первичным учетно-бухгалтерским документам.

При проведении ревизий работники контролирующих органов имеют право:

- проверять документы, бухгалтерские книги и другие регистры учета, а также наличные деньги в кассе и у подотчетных лиц, ценные бумаги, материальные ценности и другое имущество

- требовать письменные объяснения от должностных лиц проверяемого субъекта хозяйствования, других граждан по вопросам, возникающим в ходе проведения ревизии

- опечатывать кассовые помещения, склады, архивы, иные места хранения имущества

- требовать от руководителя проверяемого субъекта хозяйствования проведения инвентаризаций, а также проводить проверки правильности их проведения

- привлекать специалистов для определения количества (объема) и качества сырья, материалов, полуфабрикатов и готовой продукции, оказанных услуг и выполненных работ

- в предусмотренных законодательством случаях и порядке знакомиться в учреждениях банков с подлинными документами и счетами

- получать от организаций независимо от форм собственности справки и копии документов по операциям и расчетам с проверяемым субъектом хозяйствования, а при необходимости проводить встречные проверки

- передавать по согласованию с лицом, назначившим ревизию, материалы в правоохранительные органы, принимать меры по возмещению ущерба

- привлечению к ответственности виновных лиц в соответствии с законодательством

- вносить в установленном порядке предложения об уплате сумм, взыскиваемых в порядке применения экономических санкций к проверяемым субъектам хозяйствования.

Законодательством могут быть предусмотрены иные права работников контролирующих органов при проведении ревизий.

Контролирующие органы и проверяющие обязаны:

- проводить проверку в соответствии с предписанием на ее проведение и законодательством

- предъявить проверяемому субъекту служебное удостоверение и предписание на проведение проверки

- внести определенные законодательством сведения о проведении проверки в книгу учета проверок

- проводить проверки в рабочее время проверяемых субъектов

- требовать у проверяемых субъектов только те сведения и документы, которые относятся к вопросам, подлежащим проверке

- производить отбор образцов в количестве установленном Советом Министров Республики Беларусь и (или) нормативными актами Государственного комитета по стандартизации

- соблюдать законодательство, права и законные интересы проверяемых субъектов

- при проведении проверки соблюдать служебную этику

- ознакомить представителей проверяемого субъекта с результатами проверки

- соблюдать охраняемую законодательными актами тайну

- принимать необходимые меры по перечислению и предупреждению фактов нарушения законодательства, привлечению к ответственности лиц, действия (бездействие) которых повлекли нарушения законодательства

- принимать необходимые меры по возмещению вреда, причиненного государству, иным лицам

- передавать в порядке установленном материалы проверок в органы уголовного преследования и суды

- вносить предложения о применении мер дисциплинарного взыскания к лицам, действия (бездействия) которых повлекли нарушения

- осуществлять иные полномочия, предусмотренные законодательными актами

Ревизор несет ответственность в установленном действующим законодательством порядке за халатное, недостоверное, поверхностное проведение ревизии (вследствие чего им не были своевременно выявлены недостатки, хищения и другие нарушения), а также за сознательное сокрытие нарушений.

Проверяемые субъекты, их представители, участники контрольного обмера вправе:

- получать от контролирующих органов информацию об основаниях включения в координационный план контрольной деятельности

- требовать от проверяющего предъявления служебного удостоверения и предписан6ия на проведение проверки

- отказать в допуске проверяющих на территорию проверяемого субъекта удостоверений, истечения срока проверки, предусмотренного в предписании на ее проведение, а при посещении объектов, допуск на которые ограничен в соответствии с законодательством, - отсутствия документов, предусмотренных законодательством для допуска на объекты

- не допускать к проведению проверки проверяющего, отказавшегося внести необходимые сведения в книгу учета проверок

- не выполнять требования проверяющего, если его требования не относятся к вопросам, подлежащим проверке

- присутствовать при проведении проверки, давать объяснения по вопросам, относящимся к предмету проверки

- заявить отвод эксперту, специалисту

- просить о назначении эксперта, специалиста из числа указанных им лиц

- представить дополнительные вопросы для получения по ним заключения эксперта, специалиста

- присутствовать с разрешения должностного лица контролирующего органа при производстве экспертизы и давать объяснения эксперту

- знакомится с заключением эксперта, специалиста

- указывать в акте проверки о своем согласии или несогласии с ее результатами

- требовать в установленном порядке возмещения ущерба, причиненного

- действиями (бездействием) проверяющих

- получить копию предписания на проведение проверки, акт (справку) проверки, а также промежуточный акт - в случае его составления

- обжаловать в соответствии с законодательством, решения контролирующего органа по акту проверки, требования об устранении нарушений, действия (бездействие) проверяющих.

Заключительный этап - составление акта документальной ревизии, в котором излагаются ее результаты, а также приложений к нему.

По результатам ревизии, в ходе которой выявлены нарушения законодательства в сфере экономики, составляется акт. Если таких нарушений не выявлено, оформляется справка.

Акт (справка) подписывается проводившим ревизию должностным лицом (руководителем ревизионной группы), руководителем и главным бухгалтером субъекта хозяйствования, а при необходимости - и другими участниками ревизии.

В случае отказа представителя субъекта хозяйствования от подписания акта ревизии в нем делается соответствующая запись. Представитель субъекта хозяйствования вправе письменно изложить мотивы отказа от подписания акта.

В акте ревизии должны быть указаны:

1) основание назначения ревизии, дата и номер приказа о ее проведении, должность, фамилия, имя и отчество лица, составившего акт ревизии

2) даты начала и завершения ревизии (в случае перерывов указываются их периоды), а также место составления акта

3) должности и фамилии работников проверяемого субъектов хозяйствования, обязанных подписать акт ревизии, с обязательным указанием периода их работы в занимаемых должностях, а также иных лиц, привлекаемых к ревизии

4)наименование и местонахождение проверяемого субъекта хозяйствования

5) кем и когда были проведены предыдущие ревизии, какие принимались меры по выявленным фактам нарушения актов законодательства

6) какие финансово-хозяйственные операции (документы), каким методом и за какой период проверены

7) место, время и характер совершенного экономического правонарушения, акты законодательства, требования которых нарушены, установленная законодательством ответственность за данный вид нарушения

8) установленные в ходе ревизии недостачи денежных средств и материальных ценностей, потери от переплаты работникам, поставщикам и подрядчикам по счетам и расчетам, прочим дебиторам

9) размер причиненного ущерба и другие последствия выявленных нарушений

10) должности и фамилии лиц, по вине которых допущены соответствующие нарушения, а также сведения о том, какие именно действия этих должностных лиц повлекли нарушения в деятельности субъекта хозяйствования, и иная информация, необходимая для рассмотрения материалов о совершенном правонарушении.

Результаты ревизии излагаются в акте на основе:

- правомерных данных и фактов, вытекающих из имеющихся у проверяемых субъектов хозяйствования документов и материалов, проведенных встречных проверок

- фактических проверок действительности операций

итогов взвешивания и обмера сырья и материалов

- проведения контрольных обмеров, запусков сырья и материалов в производство, анализов сырья, материалов и готовой продукции

- данных проверки качества продукции, соблюдения технических условий и технологических режимов производства, соответствия продукции государственным стандартам, а также других данных, вытекающих из заключений специальных экспертиз.

Акт ревизии должен быть кратким и исчерпывающим. Его не следует загромождать отчетными данными и таблицами периодической отчетности без соответствующего их анализа. В изложении акта соблюдаются объективность, ясность и точность описания выявленных фактов. В нем не дается оценка действиям должностных лиц, не применяются такие выражения, как антигосударственная политика, преступная деятельность, безответственное отношение.

На основании составленного акта, ревизором за его подписью даются предложения по устранению выявленных недостатков, нарушений и о мерах, предупреждающих их возникновение в дальнейшем, с указанием сроков выполнения предложений.

Реализация материалов ревизии начинается в ходе ревизии. По мере выявления нарушений и недостатков в финансово-хозяйственной деятельности ревизуемого субъекта хозяйствования ревизор информирует о них его руководителя, который должен безотлагательно принять меры по их устранению, а также по проведению в необходимых случаях служебной проверки, привлечению виновных лиц к ответственности и возмещению материального ущерба.

Результаты ревизии рассматриваются на служебных и производственных совещаниях, собраниях с обязательным участием руководителя субъекта хозяйствования.

Руководитель обревизованного субъекта хозяйствования обязан в назначенный контрольно-ревизионным органом срок представить информацию (письменно) о выполнении утвержденных предложений ревизионной группы (ревизора) по акту ревизии, а также о результатах проведенных мероприятий по устранению выявленных ревизией нарушений и недостатков с приложением копий документов о привлечении к ответственности виновных лиц. В случаях непринятия мер по устранению выявленных ревизией нарушений, недостатков и возмещению в полном размере причиненного ущерба он привлекается к дисциплинарной и материальной ответственности.

Контрольно-ревизионный орган проверяет выполнение предложений по акту документальной ревизии путем проведения тематической проверки (проверки выполнения предложений по акту документальной ревизии).

3.Документальная ревизия, осуществляемая по инициативе правоохранительных органов, представляет собой форму использования специальных знаний для собирания доказательств.

При необходимости проведения контрольных обмеров объемов выполненных строительных, ремонтных, монтажных, проектных и иных работ, контрольных запусков сырья и материалов в производство, контрольных анализов сырья, материалов и готовой продукции, проверки качества продукции, соблюдения технических условий, технологических режимов и других вопросов организации производства, соответствия продукции государственным стандартам, правильности установления цен, соблюдения банковского и таможенного законодательства правоохранительный орган, назначивший ревизию, по предложению контрольно-ревизионного органа привлекает соответствующих специалистов, обладающих специальными знаниями и навыками. Материалы ревизий, проведенных с привлечением специалистов, подписываются ими и включаются в общий акт.

При проведении контрольно-ревизионной службой ревизии юридического лица за продолжительный период времени с охватом всех или большинства сторон деятельности к участию в ее проведении в случае необходимости по решению правоохранительного органа, назначившего ее, могут привлекаться работники контрольно-ревизионных служб других министерств, иных республиканских органов государственного управления, государственных организаций, подчиненных правительству Республики Беларусь, местных исполнительных и распорядительных органов по согласованию с их руководителями.

Решение о продлении сроков проведения ревизии принимается руководителем соответствующего контрольно-ревизионного органа по согласованию с правоохранительным органом, назначившим ее.

В случае отказа руководителя проверяемого субъекта хозяйствования от подписания промежуточного или основного акта в нем делается соответствующая запись и не позднее 15 рабочих дней с дня подписания акта представляется в письменном виде возражения по его содержанию в контролирующий орган.

Один экземпляр основного (промежуточного) акта ревизии передается руководителю проверяемого субъекта хозяйствования. Факты, изложенные в промежуточном акте, включаются в общий акт.

Переданные контрольно-ревизионным органом материалы ревизии, не соответствующие требованиям Положения о Порядке организации и проведения проверок финансово-хозяйственной деятельности, подлежат возврату правоохранительным органом для доработки (правильного оформления или выяснения конкретных вопросов). При некачественном проведении ревизии либо неправильном оформлении ее материалов правоохранительный орган направляет в соответствующий вышестоящий орган информацию для решения вопроса о привлечении к ответственности лиц, проводивших ревизию.

При невозможности принятия решения по поступившим материалам ревизии, проведенной ведомственной контрольно-ревизионной службой, вследствие неполноты представленных документов правоохранительный орган может назначить дополнительную или повторную ревизию, которая проводится главным контрольно-ревизионным управлением Министерства финансов Республики Беларусь и контрольно-ревизионными управлениями Министерства финансов Республики Беларусь по областям и г. Минску. О назначении дополнительной или повторной ревизии информируется контрольно-ревизионный орган, направивший правоохранительным органам указанные материалы, который вправе принять

участие в проведении такой ревизии.

Начальники главного контрольно-ревизионного управления Министерства финансов Республики Беларусь и контрольно-ревизионных управлений по областям и г. Минску имеют право по согласованию с соответствующими правоохранительными органами привлекать для участия в проведении дополнительной или повторной ревизии работников контрольно-ревизионного органа, ранее проводившего ее.

Дополнительная или повторная ревизия проводится на основании письма, направленного в адрес главного контрольно-ревизионного управления Министерства финансов Республики Беларусь либо контрольно-ревизионных управлений Министерства финансов Республики Беларусь по областям и г. Минску, в котором излагаются основания для проведения дополнительной или повторной ревизии, указывается, какие именно документы представлены не полностью. К письму прилагаются материалы, по которым следует произвести ревизию. Дополнительная или повторная ревизия должна быть начата не позднее 15 календарных дней со дня получения письма, оформленного в соответствии с предъявляемыми к нему требованиями. При этом лицом, проводившим ревизию, по согласованию с соответствующим должностным лицом правоохранительного органа должен быть составлен конкретный перечень вопросов, подлежащих дополнительной или повторной ревизии.

Правоохранительные органы при получении материалов ревизий регистрируют и рассматривают их в соответствии с уголовно-процессуальным законодательством. О принятом решении (возбуждении уголовного дела, отказе в его возбуждении, прекращении производства по уголовному делу или передаче материалов по подследственности и иных) и мерах по возмещению вреда правоохранительный орган в 10-дневный срок со дня вынесения решения (постановления) в обязательном порядке письменно сообщает контрольно-ревизионному органу.

Контрольно-ревизионные органы совместно с правоохранительными органами один раз в полгода проводят сверки всех поступивших и рассмотренных материалов, а также организуют совместный учет результатов их рассмотрения, обращая внимание на соответствие законодательству решений, принятых по указанным материалам.

При несогласии контрольно-ревизионного органа, проводившего ревизию, с решением, принятым правоохранительным органом по результатам рассмотрения материалов, им может быть направлено мотивированное письмо в соответствующий вышестоящий правоохранительный орган с приложением копий материалов ревизий.

Правоохранительные органы должны принимать совместно с контрольно-ревизионными органами установленные законодательством меры по выявлению ущерба и обеспечению его полного взыскания, а при направлении контрольно-ревизионным органам письменных сообщений о результатах разрешения материалов ревизий и принятых но ним решений отражать данные о суммах взысканного (возмещенного в добровольном порядке) ущерба.