Рейтинг: 4.5/5.0 (1794 проголосовавших)

Рейтинг: 4.5/5.0 (1794 проголосовавших)Категория: Бланки/Образцы

Коэффициент «бонус-малус» существенно влияет на итоговую стоимость ОСАГО. КБМ меняется в зависимости от частоты аварий по вине страхователя, а данные по нему годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (КБМ). Значение этого коэффициента используется при определении стоимости полиса. Каждому из значений КБМ соответствует свой «класс»:

Таблица 1. Классы страхователя ОСАГО.Начальный

класс КБМ (по

предыдущему

договору)

Начальным является третий класс. Далее он меняется в зависимости от количества страховых случаев по полису:

Разумеется, случаи, когда страхователь является потерпевшей стороной в ДТП не влияют на значение КБМ.

Объектом применения КБМ является:

Следует понимать, что страховая история автолюбителя как собственника транспорта никак не связана с его же страховой историей в качестве водителя. Эти две величины учитываются параллельно и не влияют друг на друга.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если КБМ нового водителя выше, чем у лиц, уже вписанных в страховку. Величина дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена.

Важно понимать и особенности учёта коэффициента бонус-малус:

Данные о страховой истории всех водителей содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховщикам, так и страхователям. Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

Широко распространены способы избежать повышающего коэффициента за аварийную езду. Для этого при пролонгации полиса умельцы используют несложные манипуляции для «подтасовки» данных. В результате происходит недобор премии по убыточным водителям (собственникам), что закономерно влияет на повышение тарифов.

Потерянные скидкиПрактически невозможно полностью избежать ошибок при внесение сведений десятков миллионов договоров ОСАГО, оформляемых ежегодно.

В базу попадают данные с многочисленными опечатками и ошибками, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

К перечисленным позициям добавляются программные сбои, а также возможные упущения на этапе предоставления информации страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенным ценником на «автогражданку».

Количество водителей Кол-во водителей

Где искать потерянную страховую историю?К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

Подобные проблемы чаще всего усугубляются сложностью выявления конкретной причины потери скидки. Наиболее оперативно решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Найди самый выгодный тариф на свой автомобиль! Калькулятор КАСКООнлайн расчет стоимости КАСКО

по 18 компаниям

Онлайн расчет стоимости ОСАГО

по 38 компаниям

*Результаты расчета стоимости КАСКО и ОСАГО даны для водителя мужчины, 35 лет, не женатого, без детей, со стажем 10 лет, город регистрации автомобиля – Москва, значение КБМ – 0,75. Цена полиса приведена для справки и не является публичной офертой.

Вам также будет интересно Что делать виновнику ДТП, чтобы не пришлось платить из своего кармана? Юридические тонкости оформления полиса ОСАГОДля юридических лиц

ОСГОП ликбез: самое важное об обязательном страховании ответственности перевозчиковЧитать другие статьи этой рубрики

Калькулятор КАСКОУзнайте, где лучше и дешевле Узнайте, где лучше

Спецпредложения Специальные предложенияЭкономия на особых условиях Простая экономия

Адреса и телефоныВсе офисы в одном месте Списком на карте

При оформлении полиса ОСАГО для водителей с отличными данными качества вождения действуют скидки. Формируются они за каждый безаварийный год и называются коэффициентом «бонус-малус».

В отношении начисления такого коэффициента на стоимость полиса существуют свои законы и правила, поэтому эту скидку страховщики не могут применять, как им заблагорассудиться.

Поэтому не только каждому страховщику, но и водителю следует знать, каким образом формируется такой коэффициент, от чего он зависит, каким бывает, каким образом применяется и что влияет на его снижение или увеличение.

Что это такоеКБМ по полису ОСАГО – это коэффициент «Бонус-Малус», который считается скидкой при покупке или продлении сроков договора обязательного страхования автогражданской ответственности.

Этот показатель является не единственным, который, так или иначе, влияет на общую стоимость полиса.

Формируется он всегда по показателям аварийности, а потому может влиять на стоимость страхового продукта, как в сторону понижения, так и в сторону повышения.Каждому КБМ всегда будет соответствовать определенный класс водителя.

Такой коэффициент бонус малус узнать можно из единой базы данных – АИС РСА (Автоматизированной информационной системы Российского союза автостраховщиков).

Если информации в единой базе по водителю пока нет, тогда допускается применение коэффициента, равного 1. Начало берет применение КБМ с 2003 года.

Для специалистов страховых компаний существуют свои понятия, которыми они оперируют при расчетах, и которые определяют несколько видов КБМ:

Существует также понятие максимального или минимального КБМ. Другими словами, максимальная скидка или минимальный ее порог.

Также после минимального значения скидки обязательно следует «нулевое» значение КБМ, а затем, удорожание. Это все очень хорошо видно в таблице классов и коэффициентов, которая будет приведена ниже.

Как закреплено в законодательствеСтатья 30 Закона «Об обязательном автостраховании» регулирует действия страховщиков. Все страховые компании при заключении того или иного страхового соглашения, обязаны вносить данные по водителям в АИС РСА, причем по предыдущим опытам страхования клиентов. Даже если страховая история формировалась в других компаниях.

Непосредственно статьи, которые регулируют применение КБМ – это подпункт «б» п. 2 ст. 9 закона «Об ОСАГО» (№ 40 от 25.04.02г. побывавшем в последней редакции 28.11.15г.). Где говорится о правилах использования и расчетов такого коэффициента.

Классы КБМ по ОСАГОКласс страхователя – это коэффициент, который присваивается за каждый безаварийный год. Закон об обязательном автостраховании был издан в 2003 году.

Если водитель за это время ни разу не попал в аварию и постоянно страховался, это обозначает, что ему полагается хорошая скидка при покупке следующего страхового полиса ОСАГО.

К примеру, если период вождения водителем автомобиля определяется за 12 лет как безаварийные годы, тогда ему присваивается класс 12.

В данном примере двенадцать лет начинают свой отсчет с момента принятия закона об ОСАГО, то есть – с 2003 года. Такой класс определяет по специальной таблице значений коэффициентов «бонус-малус», что ему присваивается КБМ – 0,55, что соответствует 45-процентногй скидке.

ТаблицаПри исчислении коэффициента «Бонус-Малус» всегда должна использоваться специальная таблица, где КБМ стоит в графах уже по отношению к классности водителя.

Можно таким образом понять, где минимальный, а где максимальный КБМ по ОСАГО, каким должен быть КБМ для конкретного водителя, у которого есть свой класс.

Можно по таблице определить наличие или отсутствие страховых выплат, которые производились по вине водителя – участника ДТП.

Также таблица дает понять в процентном соотношении, какова скидка или подорожание будет применяться для водителя с конкретным КБМ.

Для примера можно рассмотреть следующую ситуацию, которая наглядно показывает, каким образом использовать табличные данные при определении КБМ и начислении стоимости на будущий полис:

В графе подорожаний/скидок указывается процентное соотношение того, насколько покупка полиса обойдется дешевле или дороже.

Если у шофера коэффициент оказался равным 1,55, то ему придется заплатить за полис ОСАГО на 55% больше, чем при других обстоятельствах, складывающихся в отношении его классности.

И, напротив, если водитель имеет КБМ равный 0,7, тогда он сможет при покупке полиса ОСАГО воспользоваться 30-процентной скидкой.

Все скидки или удорожания начисляются строго от первоначальной (базовой) стоимости полиса, которая, в свою очередь, является тарифом, установленным Центральным российским Банком – на каждый год свой.

От чего зависитПрежде всего, на коэффициент влияет безаварийность, которая исследуется из года в год по каждому водителю. Присвоение коэффициента всегда осуществляется по предыдущему полису (договору страхования) ОСАГО, но только тому, который уже закончился более года назад.

Те полисы или договорные сроки, действия которых ограничились менее 12-ти месяцев, не будут засчитываться. На этот случай существует так называемый «дежурный» коэффициент, который одинаков для всех водителей и равен он единице.

Такой коэффициент будет присваиваться тем водителям, чьи полисы или договора имели срок действия менее года или были иные причины, почему нельзя было определить КБМ.

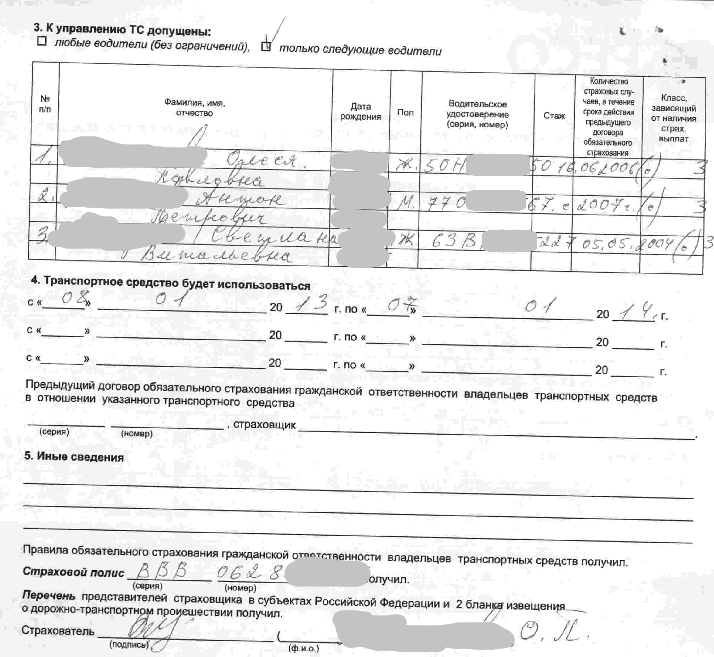

Также на КБМ будет влиять классность водительского опыта. Причем, рассматриваться будет отдельно собственник авто и водители, которые допущены к вождению данного автотранспортного средства.

Класс присваивается водителю только один раз в году, пока действует полис, когда требуется произвести компании выплаты страховки по вине водителя. В этом случае коэффициент повлияет на уменьшение страховой премии.

Для ее увеличения придется заключить новый договор и не попадать в аварию. Скидка в виде КБМ может сохраняться при продлении, как в своей страховой компании, так и при продлении полиса путем заключения договора с другой компанией.

Где указывается в полисеПо закону нет никаких особых требований в отношении того, куда именно вписывать показатели КБМ по водителям или собственнику авто. Это могут сделать сами страхователи, основываясь на внутренних приказах руководства компании.

Обычно такие приказы регламентируют местоположение записи примененного в расчетах стоимости полиса ОСАГО КБМ напротив фамилия и имени собственника автомобиля, на которого выписан полис.

Также вписывается этот показатель напротив каждого водителя, который вписан в полис. Иногда такая запись встречается также в графе «Особые отметки», что, по мнению большинства правовых специалистов, является наиболее правильным.

Правила примененияВ процессе применения КБМ имеются свои особенности, которые распространяются на разные виды ОСАГО – ограниченный или неограниченный.

К ограниченному обязательному автострахованию относятся те договорные условия, которые предусматривают некоторые ограничения к количеству водителей, имеющих право управлять автомобилем, подлежащим страхованию.

Соответственно, к неограниченному страхованию относятся те условия соглашения, которые не предусматривают никаких ограничений в количестве водителей, вписываемых в полис.

Так, особенностями применения КБМ при ограниченном обязательном автостраховании являются следующие моменты:

В том случае, когда страховщик при заключении соглашения с клиентом предложил условия неограниченного допуска водителей к управлению автотранспортным средством, особенности применения КБМ будут следующими:

Кроме этого, стоит выделить и общие существенные правила, действующие на любой вид страхового договора:

Проверить каждому водителю или страховому агенту КБМ водителя сегодня можно практически на любом сайте страховщиков.

Для проверки следует заранее подготовить фамилия и имя водителя, дата его рождения, номер и серию удостоверения вождения. И тогда база данных КБМ по ОСАГО выдаст за считанные секунды нужную информацию.

Система позволяет также получить информацию следующего порядка:

Случаи, когда КБМ применять нельзя или можно использовать его, но только исключительно равным единице, относятся к следующим ситуациям:

Какую страховую компанию выбрать для КАСКО, смотрите в таблице .

Возможные причины сниженияРасчет стоимости полиса с КБМ производится по простой схеме – показатель коэффициента умножаются на базовый тариф полиса. Поэтому, чем будет выше КБМ, тем окажется дороже полис.

Чтобы существенно снизить стоимость данного страхового продукта, можно вооружиться следующими подсказками:

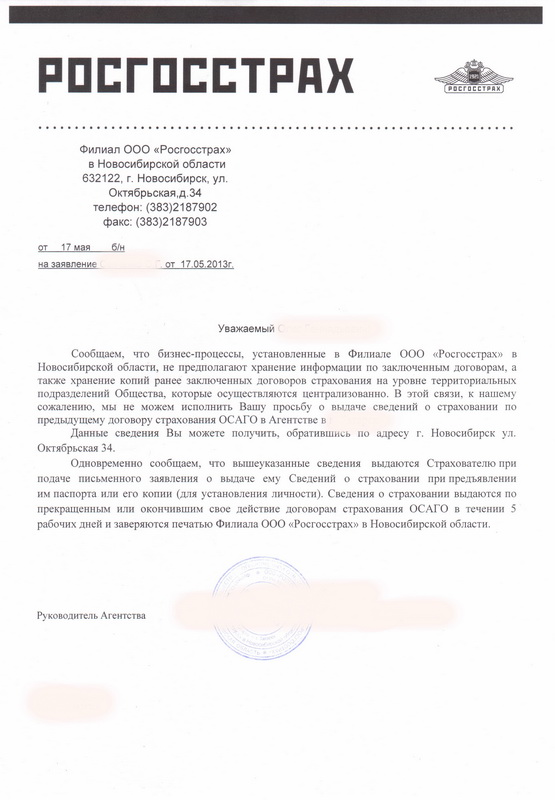

Для того чтобы узнать, правильный ли КБМ использует страховая компания в отношении водителя, или нет, можно в РСА по базе или же обратившись к страховщику, у которого был приобретен ранее страховой полис.

Также используется в ходу делопроизводства, так называемая, справка безаварийности, которую также выдает РСА. Бесплатно обращаться в страховую по данному вопросу можно только когда договор страхования действительно закончился.

Сведения по водителю и его КБМ страховщик обязан предоставить в течение 5 дней, после обращения. По правилам письменное заявление с просьбой предоставить сведение насчет КБМ водителя, следует подавать за 5 дней до истечения срока действия страхового полиса ОСАГО.

При неправильном использовании КБМ водитель может действовать по следующему алгоритму:

Практика показывает, что страховщики отдают большее предпочтение той информации, которая предоставлена из АИС РСА, нежели из предыдущего места страхования.

Неправильные показатели коэффициента особенно остро ощущаются водителями, когда нет скидок, а полис выходит даже дороже.

Такое возможно тогда, когда обнуляется КБМ по ОСАГО при внесенных каких-либо изменениях в связке «водитель-автомобиль».

Это ситуации, когда водитель сменил фамилию, продал машину (а значит, сменился владелец) или изменились те или иные параметры регистрационных данных автомобиля, за год водитель не был вписан ни в один страховой полис и т.д. Искусственно обнулять историю страхователя нельзя, за это страховым компаниям грозят штрафы.

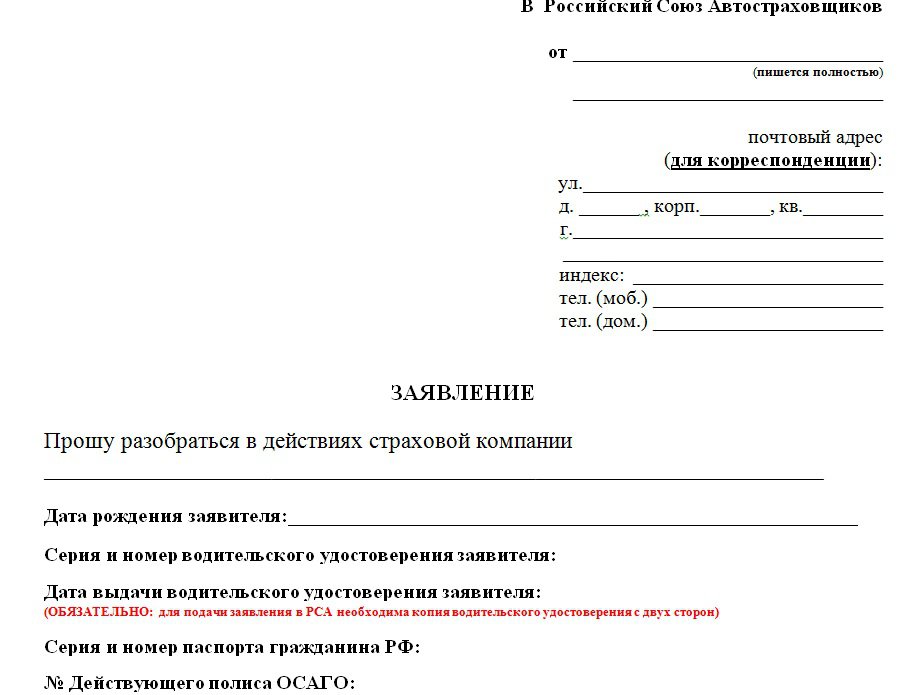

Заявление в РСА о восстановленииКоэффициент должен сохраняться за водителем (как правило, имеется в виду владелец автотранспорта) на годичный период, который определяется сразу после того, как закончится срок действия полиса ОСАГО.

Если за весь год водитель так и не застраховался по обязательному страхованию и не ездил на машине, тогда его КБМ обнулится. Однако в этом случае обнуление коэффициента не исчисляется цифровым показателем «0».

Под обнуленным коэффициентом понимается его показатель, равный единице. После годичного перерыва в вождении автомобиля, водитель может восстановить свой коэффициент, для чего он должен в РСА написать соответствующее заявление:

К этому документу обязательно прилагаются копии водительских прав, которые делаются с обеих сторон удостоверения.

Если страховой договор не предусматривал ограниченность в количестве шоферов, вписываемых в полис обязательного страхования, тогда еще потребуется приложить и копию гражданского паспорта собственника машины.

Заявление на перерасчетВсе заявления для перерасчетов КБМ РСА рекомендует, прежде всего, направлять непосредственно той стразовой компании, которая допускала ошибку.

В этом случае заявитель просит страховщика внести корректное значение по его коэффициенту в базу РСА. Тем более что в эту базу все сведения заносятся строго страховщиками.

Каждый водитель, скорее всего, желает иметь у себя минимальный КБМ по ОСАГО, который дает возможность приобретать страховые полисы с 50% скидкой.

Чем меньше коэффициент, тем дешевле можно будет купить полис ОСАГО. Обычно такой показатель соответствует 13 классу вождения.

На практике это выглядит так, что водитель не должен попадать в аварию на протяжении 10 лет своего опыта вождения автомобиля. Поэтому самые положительные результаты перерасчета КБМ, конечно же, будут зависеть от аккуратности вождения и отсутствия аварий за год.

Сколько действует после окончания договораПосле окончания сроков страхового договора КБМ в своем действенном состоянии может продержаться по закону только год. После этого его значимость и показатели обнуляются, и восстановлению они будут подлежать только после обращения в страховую компанию или в РСА самим водителем.

Если еж водителю не нужно ничего восстанавливать или он сам просто того не хочет, тогда к стоимости полиса при новой покупке будет применен коэффициент – 1.

Коэффициент безаварийности «бонус-малус» может действовать как на понижение стоимости полиса ОСАГО, так и на его повышение.

Применять его законодательно стали с целью – простимулировать всех водителей в России, чтобы они стремились заработать скидку на покупку следующего полиса, если будут ездить год без попадания в какие-либо ДТП.

Разобраться в схеме действия такого бонуса не сложно, главное изучить все нормы и правила его начисления и использования в тех или иных случаях.

Что выбрать КАСКО или ОСАГО, читайте здесь .

Какие детали берутся без износа по ОСАГО, показано на странице .

Видео: ОСАГО. Проверка КБМ. Расчет скидки за безубыточное вождение.Материалы по теме

Коэффициент «бонус-малус» применяют с момента введения ОСАГО. Изначально информацию о водителях аккумулировали страховые компании – и при расчете стоимости очередного полиса руководствовались своими же данными. Если страхователь не менял компанию, скидка за безаварийную езду каждый год увеличивалась. При смене компании страхователю приходилось брать справку о безубыточности по прежнему договору – иначе скидки не видать. Правда, этого почти никто не делал, поскольку в ту пору полис ОСАГО обходился недорого, а скидки были копеечные.

В 2013 году РСА запустил специальную информационную систему (АИС РСА), в которой стала накапливаться вся переданная страховщиками информация о страхователях, в том числе о произведенных выплатах. И обязал страховые компании с июля 2014 года при оформлении ОСАГО использовать только эти данные. Получилось так, что у многих водителей скидки за безаварийную езду пропали, и вот почему.

Как это работаетМатериалы по теме

Когда действие полиса заканчивается, водителю (если количество допущенных к управлению ограничено) или собственнику (если полис без ограничений) присваивается определенный класс, в котором отражается, насколько аккуратно человек ездит. Каждому классу (всего их пятнадцать) соответствует свой КБМ. Чем выше класс, тем меньше страхователь заплатит за страховку (см. таблицу).

Существующая система откровенно грабительская. За каждый безаварийный год страховщики даруют нам лишь 5% скидки. Максимальная – 50%. Но для этого нужно одиннадцать лет не попадать по своей вине в аварии. Стоит хоть раз оступиться, и цена полиса ОСАГО на следующий год сильно вырастет. К примеру, вы пять лет проездили без аварий, а на шестой год стукнули другой автомобиль. Значит, при оформлении следующего полиса вместо скидки 30% (КБМ 0,7; класс 9) вы получите лишь 10% (КБМ 0,9; класс 5). А если по вашей вине случилось больше трех аварий, КБМ и вовсе будет 2,45. Если не страховали автогражданскую ответственность больше года, скидка аннулируется – КБМ становится равным единице.

Впишете в полис водителя с плохой историей – и стоимость ОСАГО будут рассчитывать с учетом именно его КБМ (то есть худшего). Повод задуматься, кого пускать за руль своего автомобиля. Если полис ОСАГО – без ограничения количества лиц, допускаемых к управлению, КБМ привязывается к собственнику. При заключении такого договора никаких вычетов не положено (КБМ равен единице), а рост скидок начнется только со следующего года при условии страхования того же автомобиля.

Даже в теории подобная система скидок выгодна в первую очередь страховщикам и в меньшей степени – водителям. А на практике вдобавок КБМ у большинства неправильный – причем не в пользу водителя.

Исправляем ошибкиСтраховщики хотят побольше заработать, и вот как им это удается. К примеру, поменяли вы паспорт или права. Страховая компания вносит информацию в базу по новым документам и предлагает купить страховку… с КБМ, равным единице – как для новичка. Формально не придерешься, ведь данные о водителе в АИС РСА идентифицируются по нескольким критериям: ФИО, данные водительского удостоверения и паспорта. Добросовестный страховщик должен спросить у вас о замене документов, чтобы привязать вас к прежним данным, сохранив КБМ. Но кто откажется от лишних денег? И не отказываются, ссылаясь на плохую работу базы АИС РСА. Поэтому, поменяв документы, известите об этом свою страховую компанию. И обязательно проверьте, внесены ли новые данные и сохранился ли ваш коэффициент за безаварийность.

Другой вариант: при заключении договора ОСАГО неправильно написали вашу фамилию или номер водительского удостоверения. Система вас не узнает – и вновь никакой скидки вам не дадут. При заключении договора внимательно проверяйте данные: увидели ошибку – пишите заявление страховщику о внесении изменений. Не видать вам правильного КБМ и в том случае, если страховщик неверно внёс ваши данные в базу АИС РСА. Проверить КБМ несложно: вбейте на сайте РСА свои ФИО, дату рождения и номер водительского удостоверения.

Иногда страховщик, ссылаясь на неработающую систему, присваивает страхователю начальный КБМ, хотя никаких выплат по вине этого водителя не производилось много лет. Тут придется помучиться. Если ошибка в определении класса водителя сделана до введения АИС РСА, нужно в каждой страховой компании, где вы заключали предыдущие договоры, получить справку о без- аварийности, после чего написать заявление нынешнему страховщику о перерасчете цены полиса ОСАГО. Те, кому такие справки получить не удастся (страховая обанкротилась или данные не сохранились), не смогут восстановить справедливость. Если страховщик объявляет завышенный КБМ, а срок действия старого полиса ОСАГО на днях заканчивается – покупайте полис по предложенной цене, но требуйте от страховщика внести изменения. Если претензии обоснованны (к заявлению, например, можно приложить распечатку с сайта РСА), страховая компания обязана пересчитать стоимость страховки и вернуть переплату.

Виновных наказать!Как нам пояснили в РСА, страховщиков за каждую ошибку наказывают. Но боюсь, что наказание чисто формальное. Иначе почему до сих пор схема работает в одни ворота? Почти два года систему обкатывают на страхователях и оплачивают ее отладку из наших с вами карманов – и пока безрезультатно. Мой коллега, например, добился положенной ему максимальной скидки по КБМ, но при заключении следующего договора выяснилось, что КБМ опять вырос, потому что другая страховая внесла в базу новые изменения. И что – опять всё по новой? Сколько будет продолжаться эта неразбериха?

За те деньги, которые уже переплатили и продолжают переплачивать (по разным причинам) автолюбители за ОСАГО, можно в кратчайшие сроки привести систему в нормальное рабочее состояние. Естественно, страховщикам это невыгодно. И вовсе не естественно, что РСА ведет себя столь пассивно. Видать, в Союзе автостраховщиков забыли, чьи интересы они призваны защищать.

Ещё почитать06.02.2013 07:12 Ефим (гость)

Никак, только на закончившийся договор страхования. Справка оформленная согласно приложению 3 к Приказу Минфина РФ от 01.07.2009 N 67н, за прошлый период страхования(при условии, что от момента истечения срока страхования до момента запроса(а так же применения) прошло не более года), если вы страховались «по правилам», ваш класс будет соответствовать тому, что указан в этой справке.

Анна, Вам нужно подать заявление страховщику с требованием предоставить письменный расчет страховой премии. В течение трех рабочих дней с подачи заявления страховщик обязан предоставить такой расчет. Там же будет указан и КБМ. Формы (бланки) заявления и расчета не установлены, поэтому все оформляется в произвольной форме.

Смотрите п.11 Правил ОСАГО.

так такая же форма выдается при досрочном расторжении, значит можно ее применить и по действующему полису, там будет действующий на сегодня КБМ.

Интересно, а есть санкции за отказ страховщика в выдаче справки? Ведь везде написано, что страхователь ее должен предоставить, но я что то не встречала чтобы было написано, что страховщик обязан ее предоставить, а в случае не предоставления, на него ФСФР или РСА (по жалобе страхователя) вправе будет наложить санкции

06.02.2013 12:04 Наталья (гость)

Ну зачем же рассуждать и возмущаться? Давайте смотреть Методичкские рекомендации РСА, № 7 в редакции от 16.07.2007 г. "… по применению коэффициентов страховых тарифов в зависимости от наличия или отсутствия страховых выплат и т. д. ". Там даже картинки есть)). Так вот, читаем п. 5. Договор, который не закончился (как, кстати, и тот, что был расторгнут), не может быть использован для определения класса КБМ. Поэтому логично, что брать сведения по незакончившемуся договору смысла нет.

а то что выше картинки есть текст:

4.4. Порядок использования Информации о предыдущем договоре, который был досрочно прекращен

При наличии Информации о предыдущем договоре обязательного страхования, который был досрочно прекращен, сведения о страховых выплатах, произведенных по указанному договору, учитываются при заключении нового договора обязательного страхования.

При отсутствии страховых выплат по досрочно прекращенному договору при заключении нового договора обязательного страхования присваивается класс КБМ, который был присвоен собственнику (если договор обязательного страхования, не предусматривает ограничение количества лиц, допущенных к управлению транспортным средством) или водителю (если договор обязательного страхования предусматривает ограничение лиц, допущенных к управлению транспортным средством) при заключении досрочно прекращенного договора обязательного страхования.

Примечание. Аналогичным образом используется Информация о предыдущих договорах в отношении конкретного водителя в случаях, когда указанный водитель был допущен к управлению транспортным средством по договору (указан в качестве лица, допущенного к управлению транспортным средством) на срок менее одного года.

Наталья, все верно. Но свой вопрос Анна поставила так: мне нужно получить справку о присвоенном КБМ по действующему полису ОСАГО". Т.е. как я понимаю, ее интересует документальное подтверждение КБМ, который был применен при заключении текущего договора. А не тот, который предполагается получить в будущем, по его окончании.

по логике, и по рекомендациям РСА, Анне нужно получить справку не на действующий договор, а на договор который закончился, или был расторгнут. Тогда она сможет подтвердить класс по старому договору и обосновать применение следующего класса в том договоре куда она должна быть внесена.

Билли Бонс, разница в том, что я на вопрос Анны о том, что ей нужно, отвечаю как это сделать.

А Вы отвечаете, что ей на самом-то деле (оказывается!) нужно не то, что она спрашивает…

просто не вижу смысла в таком расчете.

тем более в произвольной форме.

Ни один страховщик не имеет сейчас права принимать такую неформенную справку для определения КБМ, как для заключения договора, так и для внесения изменений.

Видимо ее не правильно ориентировали в той СК куда она обратилась.

Уважаемые специалисты! Ну дайте же Вы страховательнице точную, понятную и однозначную пошаговую инструкцию, что ей делать в данном случае. Человек пришел за ответом, а его только запутали, кажется.

не понятно до конца что ей нужно конкретно:

-вписать себя в чей то действующий полис?

-заключить новый договор с применением нового КБМ?

или вообще мужу показать что «не виноватая она»?

06.02.2013 13:54 Евгений (гость)

А у меня вот такой вопрос! Если у компании в которой я страховал ОСАГО отозвали лицензию, где справку о Кбм брать?

ни где, если база аис выдает кбм 3, то начинай страховую историю с начала

Спасибо, всем за поддержание вопроса. )) Ситуация следующая: Клиент застраховал 2 машины.Одну 03.11.2012 в СК 1 с присвоенным ему КБМ 0,6 и вторую 12.12.2012 в СК2 с КБМ 0,6. Далее СК2 выдвигает требование доплаты по причине отзыва КБМ 0,6 так как по их базе числится полис клиента на проданное ТС, заключенный на 3 месяца, соответственно с КБМ1, то есть без скидок. Сочтя это абсурдным вымогательством он просит в СК1 сведения о его полисе, расчете и присвоенном КБМ, для предоставления в СК2. Вот только СК1 не знает как должна такая справка (сведения) вообще выглядеть.

07.02.2013 03:30 Ефим. (гость)

Как-то странно звучит. По РГС-овски. Во первых, даже если период использования 3 месяца, КБМ не обярательно равен 1, другое дело, если у них в базе этот клиент просто с 3 классом. А поскольку у нас закон не имеет обратной силы и подтверждение скидки при заключении договора предоставлено не было, то Вы вообще не имели право предоставлять ему скидку.

По факту Страховщик имеет право выдать сведения о страховании(справку) только на окончившийся договор. Если его кБМ реально равен 0.6, то в данной ситуации Страхователь должен взять справку на окончившийся договор страхования, где у него был кбм 0.65.

И хочется спросить, на основании чего вы присвоили кбм клиенту?