Рейтинг: 4.2/5.0 (1702 проголосовавших)

Рейтинг: 4.2/5.0 (1702 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Форма ЕНВД-2Обновление: 9 июня 2016 г.

Положениями Налогового кодекса РФ единый налог на вмененный доход отнесен к специальным налоговым режимам. Он может применяться налогоплательщиком только в случае подачи в налоговый орган соответствующего заявления по утвержденной форме. Скачать бланк новой формы ЕНВД-2 в 2016 году можно по ссылке ниже, на официальном сайте ФГУП ГНИВЦ ФНС России. на сайте Федеральной налоговой службы РФ. Бланк можно найти и в справочных правовых системах.

Общие положения о начале применения ЕНВДС 1 января 2013 года начала применяться редакция Налогового кодекса РФ, внесшая изменения в 346.28 НК РФ. Согласно таким изменениям ЕНВД применяется только на добровольной основе в результате прямого волеизъявления налогоплательщика (п. 1 ст. 346.28 НК РФ ). Переход на ЕНВД носит заявительный характер. Для его осуществления налогоплательщику необходимо и достаточно только заполнить и представить в налоговый орган соответствующее заявление (п. 1 ст. 346.28 НК РФ ).

Следует учитывать, что формы таких заявлений составляются не произвольно. Форма ЕНВД-2 утверждена Федеральной налоговой службой РФ Приказом от 11.12.2012 № ММВ-7-6/941@. Указанная форма подлежит заполнению и представлению в налоговый орган в случае постановки индивидуального предпринимателя на учет в качестве плательщика единого налога на вмененный доход. Для начала применения единого налога юридическими лицами ЕНВД 2 не применяется.

При принятии решения о переходе на уплату ЕНВД надо учитывать, что положениями НК РФ предусмотрена возможность перехода на уплату ЕНВД в любое время. Для этого надо подать соответствующее заявление в налоговый орган в течение 5 дней с момента начала осуществления соответствующей деятельности. Однако прекратить уплачивать ЕНВД можно только со следующего календарного года.

Порядок заполнения формыДля надлежащего заполнения заявления в 2016 году скачать форму ЕНВД-2 следует одним из способов, указанных во вступлении к настоящей статье. Все иные источники, предоставляющие возможность ее скачивания, не гарантируют ее актуальность, достоверность и правильность.

Приложением № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@ утвержден общий порядок заполнения бланков ЕНВД, а приложением № 10 к названному Приказу ФНС России определены конкретные моменты заполнения бланка ЕНВД 2. Важно отметить, что приложение № 9 к Приказу ФНС России и приложение № 10 к этому же Приказу являются обязательными к применению. Их несоблюдение может привести к принятию налоговым органом решения об отказе в переводе индивидуального предпринимателя на уплату единого налога.

В 2016 году отсутствует образец заполнения новой формы ЕНВД-2. а потому попробуем более детально разобрать порядок и особенности заполнения соответствующего заявления.

Перед началом заполнения заявления о постановке предпринимателя на учет в качестве плательщика ЕНВД необходимо определиться со способом заполнения соответствующего заявления. ФНС России прямо допускает возможность заполнения в 2016 году скачанного бланка ЕНВД как машинописным способом, так и от руки.

При использовании каждого из этих способов есть особенности:

— в случае заполнения бланка на компьютере необходимо наличие специальной компьютерной программы (так как форма заявления разработана ФНС РФ только в форматах TIF и PDF), а также следует использовать шрифт Courier New высотой 16 — 18 пунктов;

— если же заявление по форме ЕНВД-2 заполняется от руки, то необходимо использовать только чернила черного или синего цвета, заполнять графы заглавными печатными буквами исключительно слева направо.

При заполнении заявления о постановке индивидуального предпринимателя на учет необходимо заполнять все графы заявления. В знакоместах граф, не заполненных до конца, следует ставить прочерки (прямая линия по центру каждого знакоместа). В незаполненных графах также проставляются прочерки. В тексте формы недопустимы какие-либо исправления. Способы скрепления заявления, приводящие к порче самого документа, недопустимы. Форму заявления ЕНВД-2 и листы приложений к ней необходимо распечатывать как отдельные листы, двусторонняя печать не допускается.

Подлинность и достоверность сведений, указанных в заявлении, подтверждается собственноручной подписью индивидуального предпринимателя или его представителя, действующего на основании соответствующей доверенности. Проставление печати предпринимателя бланком ЕНВД-2 не предусмотрено, равно как не требуется и нотариальное удостоверение подписи.

Образец заполнения формы ЕНВД-2 прилагается.

Переход и использование данного режима является правом, а не обязанностью налогоплательщиков. Нужно только правильно заполнить и своевременно сдать форму соответствующего заявления.

ЕНВД: кто может воспользоваться этой налоговой системой?ЕНВД является одним из налоговых спецрежимов, который носит упрощенный характер. Суть этого налогового режима в наличии показателя вмененного дохода, который соответствует физическому показателю, закрепленному за определенным видом деятельности. Именно этот вмененный доход и подлежит налогообложению по ставке 15%, с последующей корректировкой на установленные законом коэффициенты.

ЕНВД вправе применять и предприниматели, и организации.

Однако налоговым законодательством РФ закреплены определенные ограничения в реализации данного права, в частности:

Однако налоговым законодательством РФ закреплены определенные ограничения в реализации данного права, в частности:

Работать на ЕНВД могут, как и вновь созданные юридические лица и вновь зарегистрированные предприниматели (потом по тексту – предприятия), так и уже действующий бизнес. Кроме того, этот налоговый режим можно соединить и с другими налоговыми системами. Но для этого потребуется раздельное ведение учета доходов, расходов и активов предприятия.

Преимущества и недостатки ЕНВД для предпринимателейНесмотря на такие достоинства, ЕНВД имеет и свои недостатки :

Кроме того, при желании перейти с ЕНВД на другой режим придется ждать наступления следующего календарного года. Но при желании перейти на ЕНВД – это можно сделать в любом периоде. Нужно для этого только вовремя подать заявление.

Кроме того, при желании перейти с ЕНВД на другой режим придется ждать наступления следующего календарного года. Но при желании перейти на ЕНВД – это можно сделать в любом периоде. Нужно для этого только вовремя подать заявление.

Переход на систему ЕНВД – дело добровольное.

При этом предпринимателю необходимо встать на учет плательщиком налога ЕНВД:

Для перехода на налоговый режим следует подать заявление:

В течение пяти дней (с даты получения заявления) налоговый орган должен выдать предпринимателю уведомление о том, что он поставлен на учет и может работать на режиме ЕНВД. При этом датой постановки на такой учет признается день применения налоговой системы ЕНВД, указанный в самом заявлении № ЕНВД 2.

Кроме того, и неправильно заполненная форма самого заявления тоже может стать причиной отказа в переходе на ЕНВД.

Заполнение заявленияДанная форма предусмотрена только для предпринимателей. Поэтому подача для перехода на данный налоговый режим формы №ЕНВД-1 уже заведомо ошибочно – этот бланк предназначен только для организаций.

Детально о заполнении заявления ЕНВД 2 говорится в приказе ФНС России № ММB-7-6-/941@ .

Заполняется и подписывается заявление, как самим предпринимателем, так и его представителем (например, бухгалтером). В случае, если подписывается и подается заявление представителем предпринимателя, то на бланке обязательно указывается ИНН представителя и тот документ, на основании которого он действует. Как правило, это – доверенность. Именно ее реквизиты прописываются в заявлении. Более того, к самому заявлению должна быть приложена копия данной доверенности.

Все фамилии, имена и отчества указываются в соответствии с паспортом (или иным удостоверяющим личность документом) и без сокращений.

К заявлению по видам деятельности, по которым предприниматель переходит на ЕНВД, должно быть оформлено столько приложений, сколько видов деятельности. Стоит отметить, что в одном приложении можно отразить только 3 вида деятельности. То же самое относится и к местам ведения предпринимателем деятельности: если их количество превышает 3, то по ним также заполняется нужное количество приложений.

Все приложения нумеруются по порядку, начиная с цифры «2» (1-я страница – это титульный лист), а общее количество страниц с приложениями должно быть отражено на титульном листе в соответствующей графе.

Все приложения нумеруются по порядку, начиная с цифры «2» (1-я страница – это титульный лист), а общее количество страниц с приложениями должно быть отражено на титульном листе в соответствующей графе.

Оформляется заявление в двух экземплярах, один из которых с отметкой принявшего налогового органа остается на руках предпринимателя.

Подать заявление можно:

Независимо от порядка подачи заявления уведомление о разрешении применять ЕНВД будет оформлено через 5 дней со дня получения налоговой структурой указанного заявления.

Порядок заполнения данного заявления представлен в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

С 2016 года декларация ЕНВД предоставляется по новой форме. Декларация ЕНВД за 1 квартал 2016, образец заполнения которой приведен ниже, подготовлена в программе Налогоплательщик ЮЛ. Ниже вы найдете видеоинструкцию о том, как заполнить декларацию ЕНВД в этой программе.

С 2016 года декларация ЕНВД предоставляется по новой форме. Декларация ЕНВД за 1 квартал 2016, образец заполнения которой приведен ниже, подготовлена в программе Налогоплательщик ЮЛ. Ниже вы найдете видеоинструкцию о том, как заполнить декларацию ЕНВД в этой программе.

За 1 квартал 2016 декларация ЕНВД должна быть подана не позднее 20.04.2016 года. Для ее представления должна использоваться новая форма декларации ЕНВД, скачать которую можно непосредственно на нашем сайте.

Для того чтобы избежать ошибок при заполнении декларации рекомендуем воспользоваться программой Налогоплательщик ЮЛ. Последнюю версию программы (версия 4.46), инструкции и видео по ее установке, вы также можете найти на нашем сайте.

Образец заполнения декларации ЕНВД за 1 квартал 2016 годаДанный образец заполнения декларации ЕНВД за 2016 год подготовлен на примере ИП, не имеющего работников, и который осуществляет деятельность, облагаемую ЕНВД по ставке 15 %.

Обратите внимание! В 2016 году налоговые ставки ЕНВД могут устанавливаться дифференцировано. И в зависимости от решений местных властей могут составлять от 7,5 % до 15 %. Подробнее об изменениях ЕНВД в 2016 году вы можете узнать здесь.

Коэффициент К1 для ЕНВД на 2016 год установлен в размере 1,798.

Коэффициенты К2 определяют местные власти. В статье по приведенной ссылке вы можете найти видеоинструкцию, как узнать коэффициент К2 на сайте ФНС России.

Инструкция по заполнению декларации ЕНВД 2016 года Видеоинструкция по подготовке декларации ЕНВД 2016ЕНВД-2— заявление такой формы подается индивидуальным предпринимателем в налоговые органы, если он хочет применять режим ЕНВД при налогообложении своей деятельности. В статье рассказывается, как заполнитьформу ЕНВД-2. каков порядок подачи заявления в налоговую инспекцию и откуда можно скачать форму ЕНВД-2 .

Что собой представляет заявление ЕНВД-2 в 2016 годуЗаявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС России от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС России от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из статьи«Как происходит постановка на учет ЕНВД в 2014–2015 годах?» .

Форма ЕНВД-2 утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВДНачиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД делается по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД. момент начала ведения и момент перехода могут не совпадать.

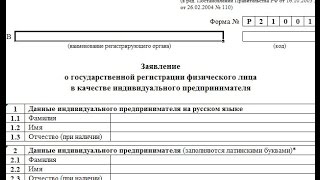

Как заполнить ЕНВД-2: порядок и особенности заполненияЗаявление ЕНВД-2 (бланк 2014 года, применяемый и в 2015–2016 годах) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (п. 1 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к формам заявлений о постановке на учет в качестве налогоплательщиков ЕНВД (ЕНВД-1 и ЕНВД-2 ), а также п. 12 разд. III приложения 9 и п. 9 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье«Как получить уведомление о применении ЕНВД?» .

Пример заполнения ЕНВД-2Приведем образец заявления формы ЕНВД-2 .

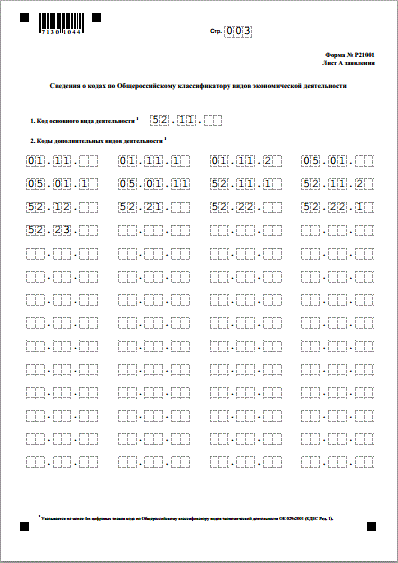

Приложение к форме ЕНВД 2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и о местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2. сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2014 –2016 годов можно на сайте любой доступной справочно-правовой системы.

Форму 2-ЕНВД — 2015– 2016 скачать можно в наиболее удобном для предпринимателя формате. Так, например, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Регистрация ИП на ЕНВД в 2016 году: предпринимательские услуги по ЕНВД.

Регламент ЕНВД в 2016 году для ИП при регистрации видов деятельности включает направление работ:

Специфика ЕНВД состоит в освобождении российских предпринимателей от выплаты налога на реальную прибыль, имущество, добавленную стоимость, выполненном на государственном уровне. Высчитывать размер вмененного (условного) дохода ИП предстоит из предположительной прибыли соответственно НК.

При разнонаправленной деятельности, виды которой отмечены в программе специального налогообложения ЕНВД, необходимо зафиксировать все налоговые показатели для каждой услуги, просчитать реальное количество дней ведения деятельности.

Как перейти на ЕНВД в 2016 году при регистрации ИП? Процесс прост, необходимо лишь выбрать вид деятельности, подотчетный режиму ЕНВД и пройти процедуру регистрации.

Специалисты нашей компании окажут помощь индивидуальным предпринимателям в регистрации ИП, грамотном применении ЕНВД, нахождении оптимального варианта использования ЕНВД или выбора традиционной, иного типов налогообложения.

Когда писать заявление на ЕНВД при регистрации ИП в 2016 году?

Есть ли необходимость оформлять заявление на ЕНВД для регистрации ИП в 2016 году? Ввиду изменений от 2013 г. использовать вмененное налогообложение можно добровольно, поэтому заявление на ЕНВД подавать при регистрации ИП в 2016 году не обязательно.

При желании изменить налогообложение на специальное важно, чтобы осуществляемая деятельность находилась в списке допустымих по ЕНВД. Процедура перехода на ЕНВД состоит в представлении бланка ЕНВД-2, являющего собой заявление на регистрацию ИП на ЕНВД 2016.

Если деятельность предпринимателя проходит не по месту регистрации, разрешено подавать бланк в ФНС от 2016 года на ЕНВД в районе предоставления услуг ИП.

В 2016 году регистрация деятельности в режиме ЕНВД разрешена по месту регистрации ИП при выполнении следующих видов работ:

При оказании обозначенных услуг разрешена регистрация ИП на ЕНВД 2016 по месту нахождения бизнеса.

Когда подавать заявление на ЕНВД при регистрации ИП в 2016 году? Заявление на ЕВНД при регистрации ИП в 2016 году подается сразу в ходе процедуры регистрации или после старта работы.

При регистрации ИП в 2016 году, когда переходить на ЕНВД? Последний срок регистрации деятельности – 5-й день от даты начала работы ИП в ЕНВД. Незарегистрированная деятельность подлежит штрафным санкциям.

ФНС после принятия бланка на ЕНВД за 5 дней обязана зарегистрировать ИП, предоставить уведомление о переводе ИП на специальное налогообложение. Налоговая служба аннулирует ИП с учета вмененного налога после получения заявления. Добровольно сменить ЕВНД на иное налогообложение регулятор дозволяет с 1 января.

Предоставляем специальные услуги для ИП:

Когда применение ЕНВД в 2016 году станет рациональным, наши специалисты помогут написать заявление при регистрации ИП, пояснят иные нюансы, специфику подобного перехода.

Какие документы необходимы для регистрации ИП на уплату ЕНВД в 2016 году?

Гражданин, ведущий предпринимательскую деятельность, обязан заполнить заявление о применении ЕНВД в 2016 году при регистрации ИП.

Налоговый орган может попросить дополнительно предоставить:

Какие документы нужны для регистрации ИП, как подавать документы на ЕНВД 2016?

Гражданам РФ для регистрации ИП следует иметь:

Возможна ли в 2016 году регистрация ИП с ЕНВД? Заявление на применение ЕНВД в 2016 г. ФНС разрешает подавать при регистрации ИП.

Где взять заявление о переходе на систему ЕНВД при регистрации ИП в 2016 году?

Заявление о переходе на ЕНВД 2016 при регистрации ИП имеет регламентированную форму. Заявление на ЕНВД при регистрации ИП 2016 составлено, утверждено ФНС. Скачать бланк просто на странице ФНС.

Утвержденная последняя форма заявления на регистрацию ИП в 2016 году ЕНВД дополнена. Новые бланки для регистрации ЕНВД в 2016 году для ИП отражают дополнительно поля для внесения информации, подтверждающей полномочия плательщика специального налога.

Формы для добровольной регистрации ЕНВД в 2016 году для ИП:

В 2016 году от плательщиков ЕНВД регулятор не требует оповещать инспекцию о переменах о виде, районе предоставления услуг. Предприниматель по желанию вправе сообщить о переменах в адресе ведения деятельности, используя бланк заявления на ЕНВД от 2016 года при регистрации ИП.

Новый бланк заявления на ЕНВД при регистрации ИП в 2016 г. ИП вправе заполнить, отправить на официальном ресурсе ФНС, используя электронный формат.

Где регистрировать ЕНВД при ведении деятельности в нескольких районах?

Если предпринимательские услуги лицо ведет в разных районах, то где регистрировать ЕНВД для ИП в 2016 году? Заявление на ЕНВД 2016 при регистрации ИП допустимо скачать на странице ФНС. Предоставлять его нужно в орган, стоящий первым в бланке уведомления о переходе на ЕНВД 2016 при регистрации ИП.

После регистрации ИП как плательщика ЕНВД в 2016 году куда идти? По окончании регистрационной процедуры ИП в выбранной им налоговой системе инспекция отправляет уведомление о переходе на ЕНВД при регистрации ИП в 2016 году. Образец документа предложен на электронных страницах сайта ФНС.

Нюансы перехода на систему ЕНВД

Как рассчитать ЕНВД, если регистрация ИП будет в 22.12.2016? Налогоплательщику важно просчитывать ЕНВД ежеквартально для заполнения отчета до 20-го числа 1-го месяца начала квартального периода. Вносить вычисленную сумму можно до 25 числа аналогичного временного периода. Вмененный доход просчитывают с момента применения режима ЕНВД.

Если ИП переведен на ЕНВД любого дня календарного месяца кроме первого, вмененный доход нужно просчитывать, учитывая количество оставшихся в месяце дней осуществления деятельности.

Как скорректировать К2 при системе ЕНВД в 2016 году при регистрации ИП? Коэффициент К2 на ЕНВД ежегодно просчитывают местные власти. В 2016 году его значение можно узнать по месту регистрации ИП. О применении К2 освещает письмо Минфина. Величина переменной обозначена в НПА, размещенном на стенде каждого отделения налоговой службы.

Плательщики спец. налога могут законно снизить ежеквартальную стоимость налога на суммарную величину выданных пособий, платежей, выплаченных сотрудникам, работающим в сфере деятельности, входящей в сферу единого налога. Уменьшенная стоимость должна быть меньше 50% начисленной суммы налога.

ИП, работающие не привлекая наемных работников, не тратят бюджет на выплаты физ. лицам. Они вправе сократить налог на выплаченные за себя установленные страховые вычеты в ФФОМС, ПФР, руководствуясь 50% ограничением. Имея наемных работников предприниматели не могут использовать подобное исключение.

С какого месяца начисляется ЕНВД 2016 для вновь зарегистрированного ИП? Повторно зарегистрированному предпринимателю можно просчитать налог с учетом полных рабочих месяцев, отталкиваясь от регистрационной даты.

В 2016 году регистрацию ИП просто выполнить при применении ЕНВД при наличии паспорта, ИНН. Обращаться в налоговую регулятор разрешает на территории деятельности предпринимателя либо в районе регистрации.

Скачать заявление ЕНВД в 2016 году для ИП без регистрации пользователя, дополнительных смс можно на ресурсе ФНС либо в местной налоговой службе. Прежде чем заполнять заявление на ЕНВД для ИП 2016 при регистрации желательно просмотреть образец в отделении налогового органа.

Заполнить и представить электронную версию заявления территориальной инспекции налоговой структуры для регистрации в качестве ИП 2016 ЕНВД можно с помощью онлайн сервиса ФНС. Образец бланка размещен на сайтах местных управлений.

Официальный ресурс ФНС дает возможность скачать бланк ЕНВД в 2016 году для ИП без регистрации либо бланки ЕНВД К2 2016 на регистрацию предпринимателя без регистрации.

Прекратить вмененную деятельность нужно за 5 дней после ее остановки, заполнив, представив в инспекцию заявительную форму ЕНВД-4 (регламентирует снятие зарегистрированного субъекта ПД с учета плательщика специального налога). Указанная дата в бланке будет назначена датой снятия деятельности предпринимателя с учета. Прекращает вмененную деятельность переход предпринимателя на другое налогообложение либо нарушение условий ЕНВД. Дата снятия ИП с учета – дата смены налогового режима либо соответственно дата начала квартала, установленного налогоплательщику для внедрения общей системы налогов.

Если предприниматель охватывает виды деятельности, подконтрольные различным режимам налогообложения, он обязан раздельно вести учет обязательств, имущества, хозяйственных операций, рассчитывать, уплачивать налоги согласно выбранным налоговым системам.

Если по истечению квартала налогоплательщик расширит штат персонала (больше 100 сотрудников) либо допустит нарушения, оговоренные в налоговом кодексе, он автоматически утрачивает право на использование режима специального налогообложения, автоматически осуществляя перевод на общую налоговую систему с начала квартала с выявленными нарушениями.

Сотрудники нашей компании предоставляют помощь ИП в формировании отчетности, проверяют правильность заполненных бланков, возлагают на себя подачу заявлений по доверенности, инструктируют относительно специфики начисления ЕНВД.

![]()

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале. Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Основные правила оформления заявления ЕНВД-2Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

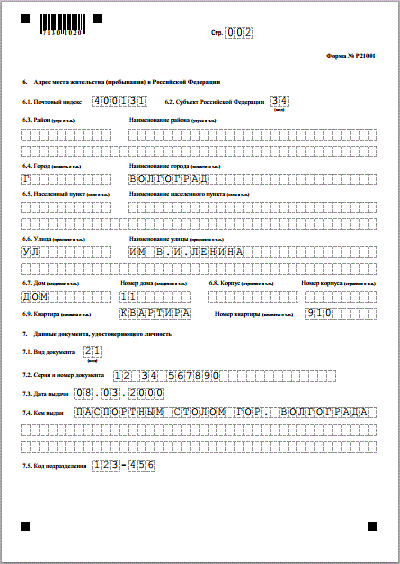

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

Когда заявление подается представителем ИП, в нужном поле вносится цифра «2», а также ФИО и ИНН доверенного лица. Также необходимо зафиксировать здесь реквизиты и количество листов того документа, что служит основанием для представительства предпринимателя. Данный документ станет приложением к заявлению.

Второй лист заявления ЕНВД-2Бесплатно скачав бланк заявления ЕНВД-2 2016–2017 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

На обоих листах данной формы ставится подпись заявителя.

Скачать бесплатно бланк заявления ЕНВД-2 2016

Очень многие индивидуальные предприниматели для минимизации налогов используют специальные налоговые режимы. К ним относятся: УСН, ЕНВД, а с этого года и патентная система налогообложения. Если до 2014 деятельность велась с применением единого налога на вмененный доход, то заново вставать на учет в качестве налогоплательщика не нужно. А вот при переходе с общего режима или УСН до 15 января нужно было заполнить форму ЕНВД-2 и предоставить ее в налоговую инспекцию по месту жительства предпринимателя.

Если в этом году вы не успели поменять налоговый режим, раньше следующего такая возможность не представиться. В начале 2014 года нужно будет подавать бланк енвд-2, в соответствии с Приложением №2 к Приказу ФНС № ММВ-7-6/941@ от 11.12.12. Также этой формой необходимо воспользоваться индивидуальным предпринимателям, которые впервые регистрируются после 17 марта 2014 года. До этого времени действовал бланк, утвержденный Приказом ФНС РФ от 12.01.2011 № ММВ-7-6/1@.

Заполняем заявление о переходе на ЕНВД.

Основным отличием новой формы заявления стало приложение, в котором расписываются виды предпринимательской деятельности и их места осуществления, в соответствии с КЛАДР. Поэтому никаких сложностей не предвидится и вам не придется ломать голову над вопросом: «как заполнить заявление ЕНВД-2?».

Все очень просто. Берем первую страницу заявления. В самом верху заполняем поле ИНН, затем фамилию, имя и отчество индивидуального предпринимателя и его ОГРНИП. Ставим дату, с которой начинается деятельность по ЕНВД. Если у нас уесть какие-то дополнительные документы к заявлению, в поле «Приложение» ставим количество страниц. Для того, чтобы проверить правильно ли составлено заявление, вы можете воспользоваться образцом заполнения ЕНВД-2 .

Любой документ, предоставляемый в налоговую инспекцию, должен быть подписан уполномоченным лицом. В данном случае – это сам индивидуальный предприниматель, либо его представитель, действующий на основании доверенности.

Вторую страницу мы начинаем заполнять также с указания ИНН предпринимателя. Те виды деятельности, по которым мы планируем применять спец. режим, указываем в виде кодов. Их значения можно посмотреть в приложении к порядку заполнения декларации по ЕНВД. Для каждого вида деятельности заполняем адрес, в соответствии с КЛАДР. Если у нас получается больше трех кодов, то понадобится еще несколько страниц-приложений. Их также должны заверить подписью.

Не забудьте пронумеровать все страницы заявления и прошить листы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !